預測市場:概念、機制與套利策略

- 核心觀點:本文系統闡述了預測市場的定義、交易機制及其核心套利策略,指出預測市場是通過交易合約來聚合資訊、預測事件機率的工具,並詳細分析了在訂單簿模型下,利用市場情緒或跨平台價差導致的價格偏差進行套利的多種方法。

- 關鍵要素:

- 預測市場本質是資訊聚合工具,透過買賣基於未來事件結果的合約(如Yes/No合約)來反映市場共識機率,合約價格直接對應事件發生機率。

- Polymarket等平台採用中央限價訂單簿(CLOB)模型,價格由供需即時決定,但可能受情緒等因素影響而偏離真實機率,這構成了套利基礎。

- 核心套利策略包括:尋找單一市場內的價值錯配機會;利用同一事件Yes/No合約價格之和應等於1的規則進行站內套利;以及捕捉不同平台間對同一事件的賠率差異進行跨平台套利。

- 所有套利策略均非無風險,需考慮交易手續費、滑點、流動性限制、平台結算差異以及市場情緒持續偏離等成本與風險。

- 面對市場中專業的自動化做市商,普通參與者需結合AI工具與個人對特定領域的洞察,透過記錄覆盤、半自動化監控和小額實盤驗證來建立競爭優勢。

一、預測市場是什麼?

首先明確一個概念:預測市場並非賭博,而是對即將發生事件的機率預測。是一種基於未來事件結果進行交易的市場機制。本質上是一種利用集體智慧來預測不確定事件發生的機率的工具。參與者透過買賣「合約」來表達對事件結果的看法,這些合約的價值最終取決於事件是否發生或結果如何。焦點在於資訊聚合和預測準確性。

簡而言之,預測市場類似於交易「未來事件的結果」。參與者並非購買股票,而是買賣對事件「是/否」發生的判斷。例如,對於事件「2024 年美國大選,拜登是否當選?」,市場會發行「Yes」合約和「No」合約。合約價格直接反映市場對事件發生的共識機率:如果「Yes」合約價格為 0.60 美元,則意味著市場認為拜登當選的機率為 60%。

預測市場通常以二元合約(Yes/No 合約)為主,但也可擴展到多結果事件。其優勢在於透過市場激勵機制,鼓勵參與者揭示真實資訊,從而提升預測的準確性。

二、預測市場的訂單簿交易

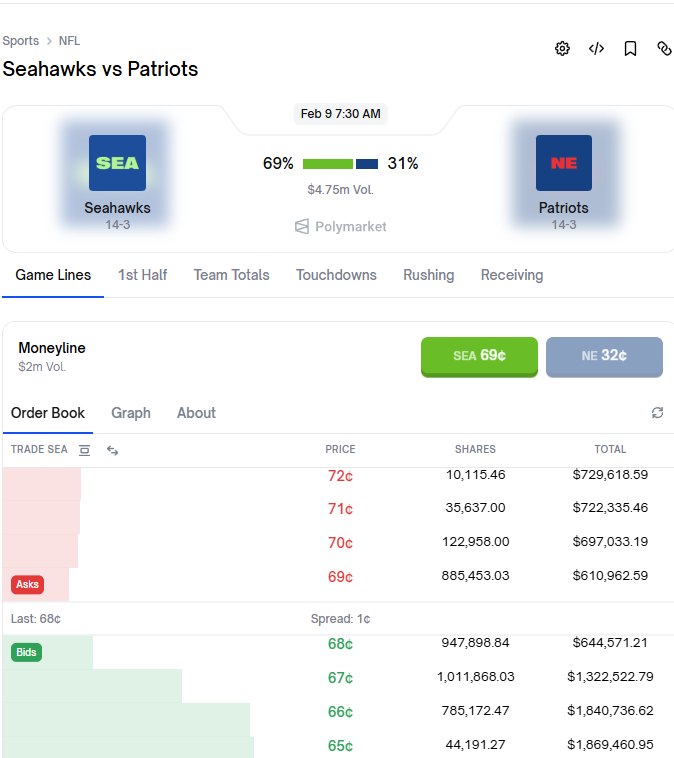

Polymarket 等平台採用中央限價訂單簿(Central Limit Order Book, CLOB)模型,與傳統中心化交易所(如股票市場)相似。在這種模式下,價格不再由演算法預設,而是由買賣雙方透過提交限價掛單即時驅動。市場價格由供需關係決定,體現為最佳買價(Bid)和賣價(Ask)的匹配。

回顧我們前面說過的:合約價格反映了市場對事件發生的機率。是的,訂單簿模型與預測市場本身的概念完美契合。它允許市場動態調整機率估值。然而,需要注意的是,盤面價格(市場機率)並不總是完美反映事件的真實機率。受 FOMO 情緒、獨立資訊管道或做市商行為的影響,價格可能出現偏差。這為套利提供了機會:識別價值錯配,並買入被低估的一方。

三、如何套利

預測市場中存在諸多套利機會,參與者通常扮演兩種角色:

- 角色 A:做市商/流動性提供者在極端賠率時買入低估一方、賣出高估一方,待價格回歸理性時平倉獲利。

- 角色 B:方向中性套利者在預測市場下注一側,同時使用永續合約對沖方向風險。重點不是押注漲跌,而是利用賠率偏差鎖定利潤。

以下逐一介紹具體套利手段。請注意,所有套利均非無風險,受市場情緒、費用和流動性限制影響。

3.1 尋找價值錯配的機會

polymarket 不像傳統博彩有莊家固定賠率,而是由用戶供需即時決定價格。市場容易受情緒影響,導致價格扭曲,價格透過供需決定,形成「機率」。透過大量事件的掃描,與人工的真實判斷,尋找市場價格與真實價值不匹配的機會,買入被低估的一方。

注意:市場可能不修正(情緒持續),或你的機率估計錯。並非無風險

3.2 站內套利

基礎思路:針對同一事件,Yes + No 合約價格合計應等於 1(或多結果事件合計為 1)。若偏差出現,即可套利。

- 若合計 > 1(市場整體高估):做空高估一方,鎖定利潤。

- 若合計 < 1(市場整體低估):買入所有結果,待結算時必然獲利(總價值≥1)。

基礎思路:YES + NO 不等於 1 或多個結果加起來不等於 1

注意事項:此策略易受以下因素侵蝕:

- 交易手續費

- 滑點(大額訂單導致價格變動)

- 成交限額與平台倉位限制

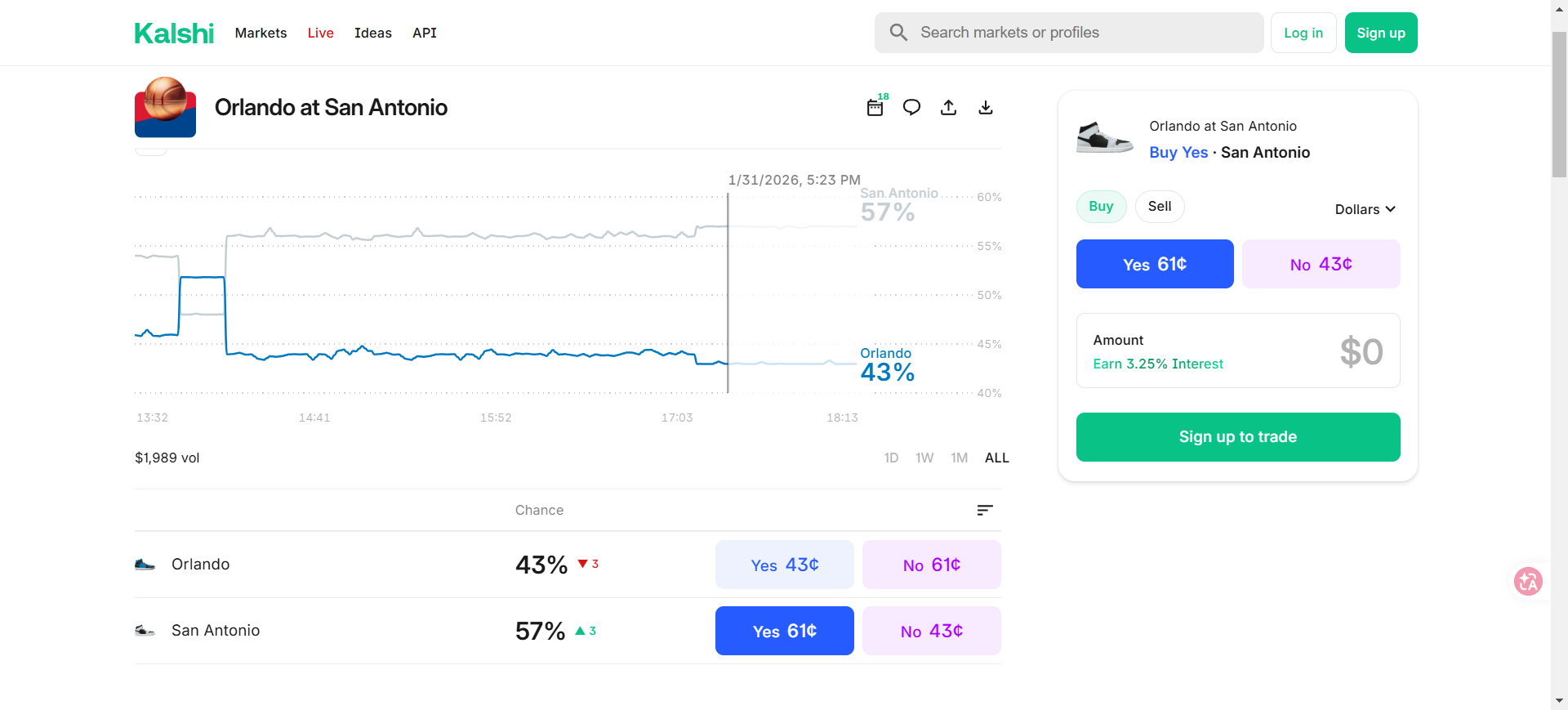

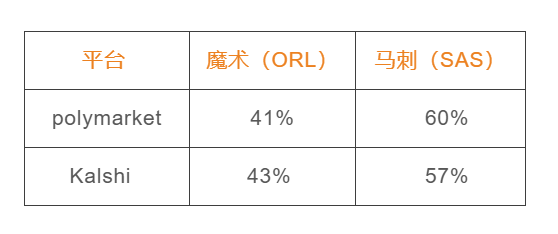

3.3 跨平台套利

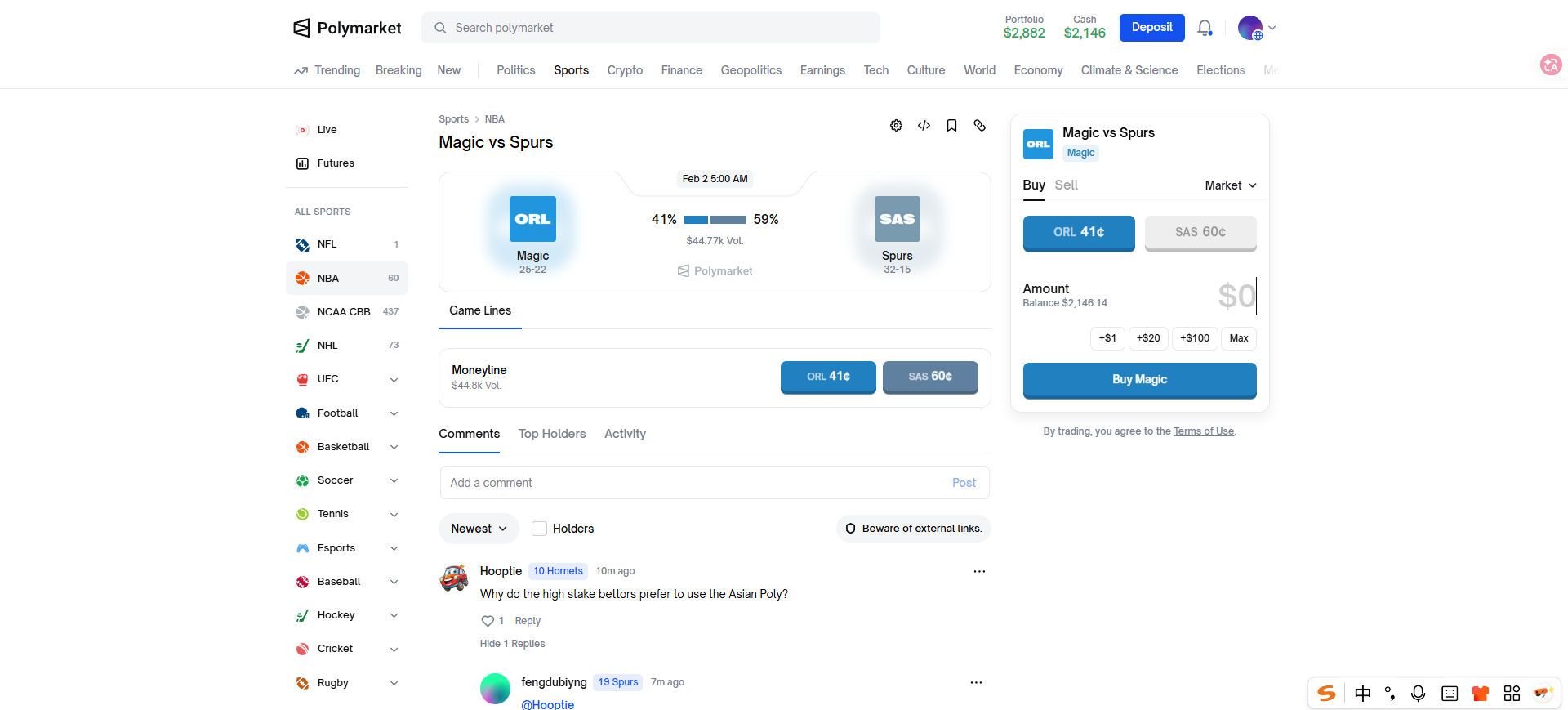

同一事件在不同平台(如 Polymarket 與 Kalshi)可能出現賠率差異。假設平台 A 對「事件發生」賠率高(市場看多),平台 B 對「不發生」賠率高(市場看空),若兩平台描述相同事件,則可兩邊同時下注。

透過 polymarket 與 Kalshi 兩個平台的真實賠率對比,我們可以得到一張表格

如果你分別在平台 B 買入魔術隊獲勝(41¢)和在平台 A 買入馬刺隊獲勝(57¢),總成本 = 41¢ + 57¢ = 98¢。

- 無論哪隊贏,你都會獲得 1 美元(100¢)的結算

- 淨收益 = 100¢ - 98¢ = 2¢,收益率 ≈ 2%

注意事項:手續費、轉帳成本及平台間結算差異可能侵蝕收益。需確保事件定義一致。

四、總結與行動套利

預測市場充斥著大量自動化機器人(Bot)和專業做市商,它們憑藉高效演算法和專業手法攫取絕大部分利潤。作為普通參與者,我們需反思:在面對這些流程化機制時,自身的競爭優勢何在?我們難以透過高頻掃描監控所有套利機會,因此更應融入主觀判斷。

AI 輔助工具結合個人對特定事件領域的熟練洞察,將成為脫穎而出的關鍵路徑。這種協作手法,能有效彌補演算法的盲區,實現差異化獲利。

行動建議:

- 記錄與覆盤:每次下注時,詳盡記錄部位大小、對沖細節及到期結果。隨後覆盤分析:是否出現 Yes/No 合約價格合計顯著偏離 1 的異常?是否存在價格區間倒掛的錯配?透過覆盤優化未來決策。

- 半自動化監控:利用市場工具或開發腳本或機器人,即時盯盤賠率偏差並發出提醒,提升效率而非依賴手動操作。

- 小額實盤驗證:以極小本金真實運行完整流程,包括預測市場下注與永續對沖,驗證策略的可行性並積累實戰經驗。

請始終牢記:市場無常,套利需結合嚴謹的風險管理與持續學習。