The Rise and Future of Perp DEX: A Structural Revolution in On-Chain Derivatives

- Core Viewpoint: On-chain perpetual contract exchanges (Perp DEX) have evolved from experimental products into a core track of DeFi. Their essence is the redistribution of derivative dividends from centralized institutions to on-chain users, and they are reconstructing the underlying trust, risk pricing, and profit distribution logic of derivative trading.

- Key Elements:

- The maturity of infrastructure (such as Layer 2, high-performance oracles) and the trust crisis of centralized exchanges have jointly driven the rise of Perp DEX.

- Due to their no expiration date, simple structure, and high trading frequency, perpetual contracts have become the derivative form most suitable for DeFi.

- The core value of Perp DEX lies in changing the trust model (assets are custodied by smart contracts), achieving transparent risk pricing, and altering the profit distribution method.

- The market is transitioning from the "feasibility verification" stage to the "efficiency-led" stage, with trading volume, users, and revenue concentrating towards a few high-performance protocols (such as Hyperliquid).

- The next phase of competition will revolve around execution efficiency, liquidation risk control, product integration (such as unified margin), and the ability to connect compliantly with traditional finance.

過去兩年,加密市場最重要的變化之一,並不是某條新公鏈或某個熱門敘事,而是衍生品交易正在從中心化交易所,緩慢卻持續地向鏈上遷移。在這個過程中,Perpetual DEX(永續合約去中心化交易所)逐漸從一個實驗性產品,成長為 DeFi 體系中最具含金量的賽道之一。

如果說現貨交易是 DeFi 的起點,那麼永續合約,正在成為它真正的「現金流核心」。

1、Perp DEX 為什麼會崛起

在傳統加密交易體系中,永續合約長期是中心化交易所最重要的利潤來源。無論是交易手續費、資金費率,還是清算帶來的額外收益,CEX 幾乎壟斷了整個衍生品現金流。對於 DeFi 來說,這並不是一個「想不想做」的問題,而是「有沒有能力做」的問題。

早期 DeFi 並不具備承載永續合約的基礎條件。鏈上性能不足導致交易延遲高、Gas 成本昂貴,價格預言機更新頻率低,任何槓桿產品都會被套利者迅速擊穿。即便有嘗試,也很難在使用者體驗和風控層面與 CEX 競爭。

真正的轉折發生在基礎設施成熟之後。Layer 2 的普及和高性能公鏈的出現,使得鏈上交易吞吐量和延遲問題被大幅改善;新一代預言機系統能夠提供更快、更穩定的價格數據;同時,經歷多輪周期洗禮的 DeFi 使用者,也不再只是「挖礦使用者」,而是逐漸演變為具備專業交易能力的市場參與者。

更重要的是,中心化交易所的信任危機,成為壓倒天平的最後一根稻草。資產凍結、挪用風險、監管不確定性,讓越來越多高頻交易者和大資金開始重新審視「託管」的成本。在這種背景下,Perp DEX 提供了一種新的可能性:在不犧牲槓桿和流動性的前提下,重新掌控資產所有權。

從本質上看,Perp DEX 的崛起,是一次衍生品紅利從中心化機構向鏈上使用者的再分配。

2、為什麼永續合約是最適合 DeFi 衍生品形態

在所有衍生品中,永續合約幾乎是為 DeFi 量身定製的產品形態。與交割合約相比,它沒有到期日,不需要頻繁展期;與期權相比,它結構簡單,定價直觀,使用者只需要判斷方向和槓桿,而不必理解複雜的希臘值或波動率模型。

更重要的是,永續合約具備極高的交易頻率。它不是「事件驅動型」的產品,而是可以持續產生交易需求的基礎設施。這一點對於任何依賴手續費和流動性規模的協議來說,都是至關重要的。

正因為如此,幾乎所有成功的 Perp DEX 都在圍繞同一個目標設計產品:讓交易盡可能頻繁,同時讓摩擦成本盡可能低。無論是通過降低滑點、減少延遲,還是優化清算效率,最終目的都是吸引更多專業交易者長期停留在鏈上。

3、Perp DEX 真正解決的是什麼問題

很多人將 Perp DEX 簡單理解為「去中心化版 CEX」,但這其實低估了它的意義。Perp DEX 並不是在複製中心化交易所,而是在重構衍生品交易的底層邏輯。

首先是信任模型的改變。在 Perp DEX 中,使用者資金始終由智能合約託管,協議本身無法隨意挪用資產。風險敞口、保證金、清算邏輯全部公開可驗證,這意味著交易者不再需要「相信」平台的風控,而是可以直接審計規則本身。

其次是風險定價的透明化。中心化交易所的爆倉、標記價格、資金費率,本質上都是黑箱機制。而在鏈上,這些參數由合約明確規定,任何人都可以看到市場是如何被清算、如何被重新平衡的。

最後是收益分配方式的改變。Perp DEX 並不將所有交易收益集中在平台層面,而是通過 LP、Vault、治理代幣等形式,將衍生品產生的現金流回饋給鏈上參與者。這使得使用者既是交易者,也可能是協議的「股東」。

從這個角度看,Perp DEX 更像是一套鏈上風險管理系統,而不僅僅是一個交易前端。

4、Perp DEX 的核心機制是如何運轉的

從機制層面看,Perp DEX 的演進經歷了一個明顯的專業化過程。早期協議多採用 vAMM 模型,通過虛擬資金池解決流動性冷啟動問題,但這種方式在大額交易下容易產生滑點,且高度依賴套利者糾偏。

隨著交易量增長,訂單簿模型逐漸被引入。鏈上或半鏈上的 Orderbook 讓做市商能夠直接掛單,顯著改善深度和價格發現能力。現實中,多數協議選擇折中方案:鏈下撮合、鏈上結算,或者將 AMM 與限價單結合,以平衡去中心化程度與交易性能。

在這些模型背後,真正承擔風險的是流動性提供者。LP 本質上是在與所有交易者對賭,賺取手續費和資金費率,同時承擔市場方向性風險。如果協議風控設計不當,專業交易者的長期盈利,最終會轉化為 LP 的系統性虧損。

因此,成熟的 Perp DEX 都會在清算機制、保險基金和參數調整上投入大量精力。清算不是懲罰,而是維持系統穩定的必要手段。誰能在極端行情下快速、準確地完成清算,誰就擁有了長期生存的資格。

5、Perp DEX 的護城河到底在哪裡

判斷一個 Perp DEX 是否有長期價值,不能只看介面或激勵,而要看它是否建立了真正的護城河。

流動性深度是第一道門檻,沒有穩定深度,再好的機制也無法吸引大資金。清算系統和預言機安全則是第二道門檻,任何一次嚴重的延遲或錯誤,都會直接動搖市場信心。第三道門檻,是能否留住專業交易者和做市商,這取決於延遲、費用和整體交易體驗。

最終,所有護城河都會指向同一個問題:協議是否能夠在不依賴補貼的情況下長期盈利。只有形成正向現金流,Perp DEX 才可能成為真正的基礎設施,而不是短期敘事。

6、如何用數據判斷一個 Perp DEX 是否健康

在投研層面,Perp DEX 有一套相對清晰的評估框架。交易量與 TVL 的關係可以反映資金利用率,交易者整體盈虧與 LP 收益的對比,能夠揭示風控是否合理。資金費率是否穩定、清算是否頻繁且分散,往往比單日交易量更重要。

此外,活躍交易者數量和協議收入結構,能夠判斷平台是否真正建立了使用者黏性,而不是依靠短期激勵堆積數據。

7、Perp DEX 中最容易被忽視的風險

許多風險並不來自槓桿本身,而是來自系統細節。預言機延遲可能在極端行情下被放大,流動性在高波動時可能瞬間枯竭,治理參數調整不及時也可能引發連鎖反應。

這些風險不會每天發生,但一旦出現,往往是致命的。理解這些「低頻高影響」的風險,是使用 Perp DEX 的前提。

案例:Hyperliquid鏈上永續合約的「專業化極限嘗試」

如果說大多數 Perp DEX 的出發點仍然是「如何在 DeFi 環境中複刻 CEX 體驗」,那麼 Hyperliquid 的思路從一開始就不太一樣。它並不是在現有公鏈上「搭一個 Perp」,而是反過來,為永續合約交易這一高度專業化場景,重新設計了一整套底層基礎設施。

Hyperliquid 選擇自研高性能 L1 / Appchain,本質上是一次非常激進但邏輯清晰的取捨:為了撮合效率、延遲和風控確定性,放棄通用性,換取專業性。這也決定了它的目標使用者並非泛 DeFi 使用者,而是對執行品質、滑點和資金效率極度敏感的中高頻交易者。

在交易機制上,Hyperliquid 採用的是全鏈上 Orderbook,而非 vAMM 或半鏈下撮合。這一點非常關鍵。Orderbook 意味著價格發現過程更接近傳統衍生品交易所,也意味著對系統性能、清算引擎和風控模型的要求顯著提高。Hyperliquid 把清算和風控前置到系統層面,而不是事後補救,這使得它在極端行情下的行為更加可預測。

從鏈上數據的角度來看,Hyperliquid 最值得研究的不是某一個單一指標,而是指標之間的「組合關係」。

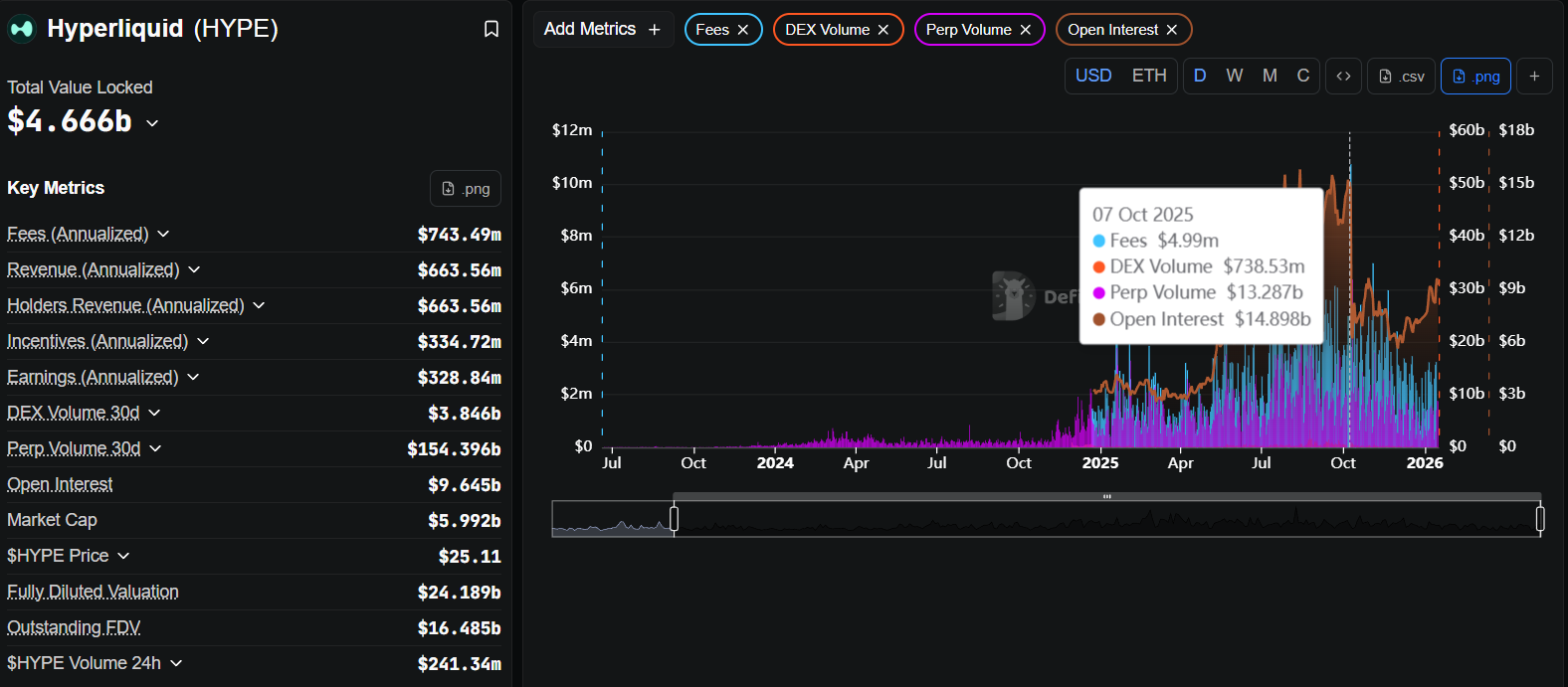

在 DefiLlama 上,你可以觀察到 Hyperliquid 長期維持著非常高的 日交易量 / TVL 比例。這並不只是「刷量」的結果,而是一個清晰訊號:進入系統的流動性正在被高頻、高強度地使用,而不是躺在池子裡等待補貼。資本效率高,往往意味著交易者品質高。

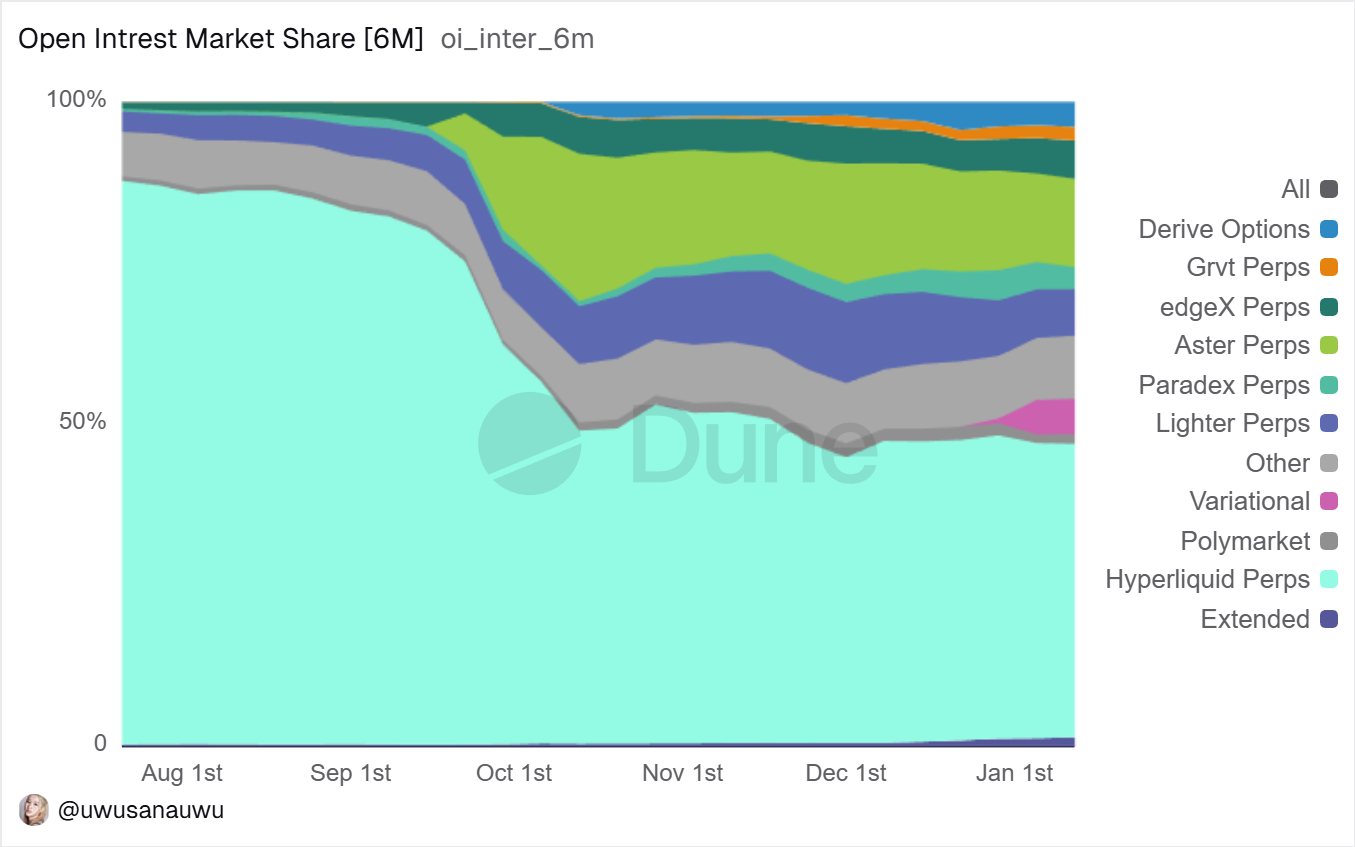

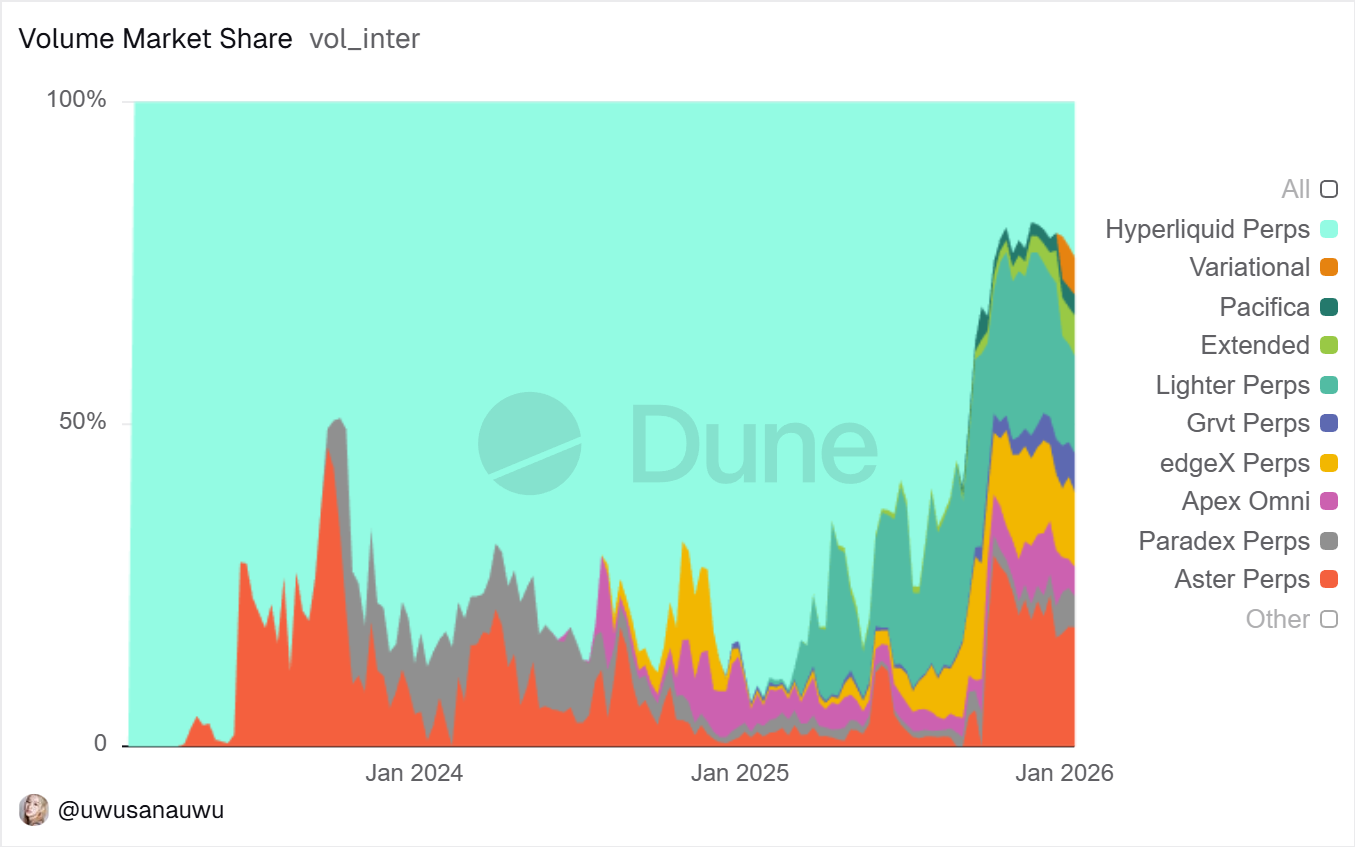

進一步在 Dune 上拆解活躍交易者結構,會發現 Hyperliquid 的日活與周活並不是在空投或活動期間短暫爆發,而是呈現出相對平滑、持續的狀態。這類曲線通常對應的是「工具型使用」,而不 「挖礦型參與」。對投研來說,這是一個非常重要的分水嶺。

如果結合 Nansen 去觀察大額帳戶行為,會更容易理解 Hyperliquid 的真實護城河:系統內存在穩定參與的專業帳戶,它們的交易行為呈現出策略一致性,而非一次性博弈。這意味著 Hyperliquid 正在發生的事情,不是「吸引使用者來試一試」,而是交易者在遷移他們的主要交易場所。

從長期視角看,Hyperliquid 的風險並不在產品形態,而在於這條路線本身的難度——高性能鏈、Orderbook、專業交易者,對運維、風控和系統穩定性的要求極高。但一旦這一飛輪跑起來,其使用者黏性和遷移成本也會遠高於一般 Perp DEX。

8、誰適合使用 Perp DEX,誰不適合

Perp DEX 更適合具備明確風險管理意識的交易者,而不是依賴情緒操作的人。鏈上交易意味著你需要對自己的倉位負責,沒有客服、沒有人工干預。低到中等槓桿、清晰的止損策略,是鏈上交易的基本生存法則。

對於 LP 來說,這同樣不是「無風險收益」,而是一種被動做市策略。你獲得手續費的同時,也承擔市場波動的另一面。

9、Perp DEX 的下一階段走向

過去一年,永續合約 DEX 生態所經歷的變化,已經很難再用簡單的「增長」來概括,更準確的說法應當是一次交易結構與市場份額的系統性重構。如果說 2021–2023 年的 Perp DEX 仍處在產品可行性與使用者教育階段,那麼 2024–2025 年,則是效率開始主導一切的時期。市場關注點不再停留在「去中心化永續是否可行」,而是迅速轉向「哪一種結構能夠長期承載專業級交易」。

從最直觀的數據入手,這一輪變化呈現出明顯的集中化特徵。根據 DefiLlama 的最新統計,Hyperliquid 在最近 30 天內的永續合約成交量達到 1560 億美元,已經在體量上形成了對同類協議的壓倒性優勢。作為對比,dYdX v4 同期成交量約為 87 億美元,GMX 約 37 億美元,而同時覆蓋期權與永續合約的 Aevo,月度交易額則穩定在 150 億美元以上。將時間維度拉長到近一年,這種差距並非偶發事件,而是持續積累的結果,說明使用者和流動性正在向少數結構更優的協議集中。

這種集中趨勢在收入端體現得更加明顯。Hyperliquid 最近 30 天產生的手續費收入約為 6140 萬美元,而 GMX 同期約為 266 萬美元,dYdX 僅為 32 萬美元。永續合約 DEX 賽道第一次出現了在交易量、活躍使用者與真實收入三條曲線上同時形成正反饋的項目,這也意味著該賽道已經不再只是「交易數據好看」,而是真正具備了可持續的現金流能力。

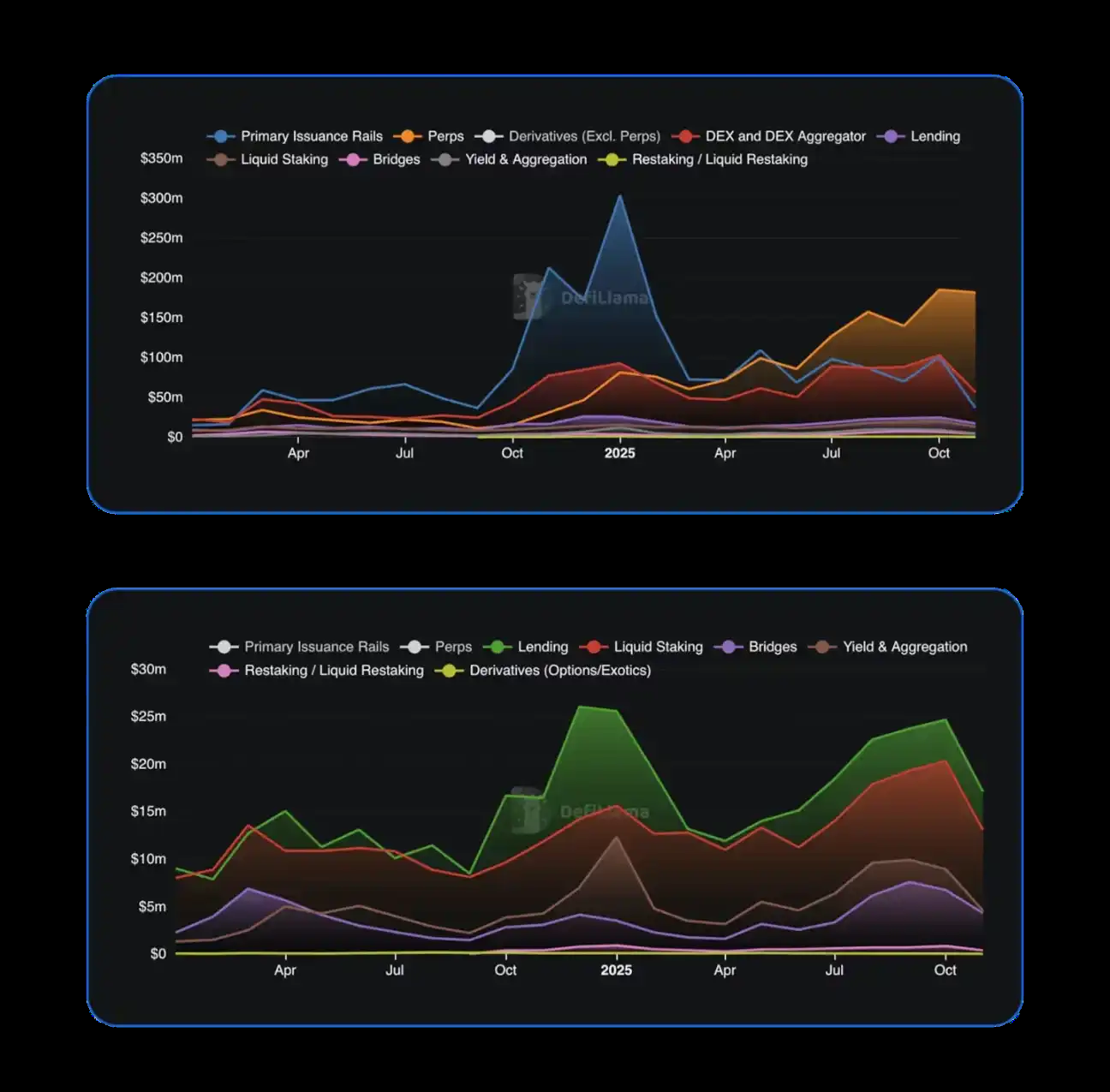

如果將視角放大到整個 DeFi 市場,這種變化並非孤立現象。2025 年的 DeFi 生態整體進入了更成熟的階段,永續合約 DEX 在全年新增交易額約 7.35 萬億美元,同比增幅超過 170%,並創下歷史新高;與之形成對比的是,現貨 DEX 的增長更多依賴跨鏈輪動,整體淨擴張相對有限。資金結構正在發生清晰遷移,高頻、資本效率更高的衍生品交易,正在成為鏈上最核心的價值捕獲場景之一。從收入佔比來看,Hyperliquid、EdgeX、Lighter、Axiom 等頭部永續 DEX 在 2025 年合計貢獻了約 7%–8% 的 DeFi 總手續費收入,這一比例已經超過借貸、質押等多個成熟賽道的協議總和。

與此同時,使用者結構也在悄然變化。由 Meme 幣行情驅動的大量短期投機交易逐步降溫,市場開始回歸以對沖、套利和高頻交易為主的專業需求。Aevo 公布的數據顯示,其平台活躍交易者數量已經接近 25 萬人,明顯高於多數同類協議;而 dYdX 生態中 DYDX 代幣持有者數量在一年內從 3.7 萬增長至 6.86 萬,也反映出其在專鏈遷移後逐步恢復使用者黏性的過程。可以看到,Perp DEX 的競爭正在從「吸引流量」轉向「留住專業使用者」。

在這一階段,性能指標開始成為決定勝負的隱性門檻。早期 Perp DEX 之間的差異更多體現在產品設計和激勵機制上,而如今,交易執行速度、系統穩定性與極端行情下的表現,直接決定了高頻交易者是否願意長期部署資金。Hyperliquid 採用專用 L1 加 CLOB 的架構,實現了毫秒級撮合和極低的狀態延遲;Aevo 在其定制化 L2 上宣稱交易延遲低於 10ms;dYdX v4 在遷移至 Cosmos 專鏈後,其 API 響應延遲相較早期版本降低了約 98%。相比之下,仍運行在 Arbitrum 與 Avalanche 上的 GMX,在極端行情下更容易受到網路負載和延遲的影響。

這些差異並非只是「體驗好壞」的問題,而是直接影響平台能否承載真實的高頻與機構級交易。從近 12 個月的交易量趨勢圖中可以清晰看到,Hyperliquid 的月度成交量持續抬升並形成絕對領先;dYdX 在第二季度之後明顯復甦,第四季度單季成交額達到 343 億美元;Aevo 呈現加速上行態勢;而 GMX 的增長則相對平穩。收入分佈的柱狀圖進一步放大了這種結構性分化,說明市場正在用真實手續費為效率與性能定價。

在這樣的背景下,Perp DEX 的下一階段演化方向也逐漸清晰。一方面,平台將繼續向更高頻、更低延遲的交易形態演進,試圖在鏈上複刻甚至超越中心化交易所的撮合體驗。混合撮合模式、狀態壓縮以及更多鏈下計算與鏈上結算的組合方案,都有可能成為未來的基礎設施標配。另一方面,專屬 AppChain 或定制 Rollup 的擴散幾乎是確定性趨勢,dYdX 的實踐已經證明,專用鏈在吞吐、治理靈活性與參數可控性上的優勢,對於永續合約這種高頻產品而言尤為關鍵。

與此同時,CeFi 與 DeFi 之間的邊界正在被重新定義。dYdX 與 21Shares