投資頂級VC四年本金卻腰斬,加密基金怎麼了?

- 核心观点:加密基金高费率与大规模难获超额回报。

- 关键要素:

- Pantera基金四年亏损44%,跑输比特币。

- “3/30”高费率结构引发行业争议。

- 基金规模过大导致投资分散化拖累收益。

- 市场影响:推动行业反思费率结构与基金规模合理性。

- 时效性标注:中期影响

原文作者:PANews,Zen

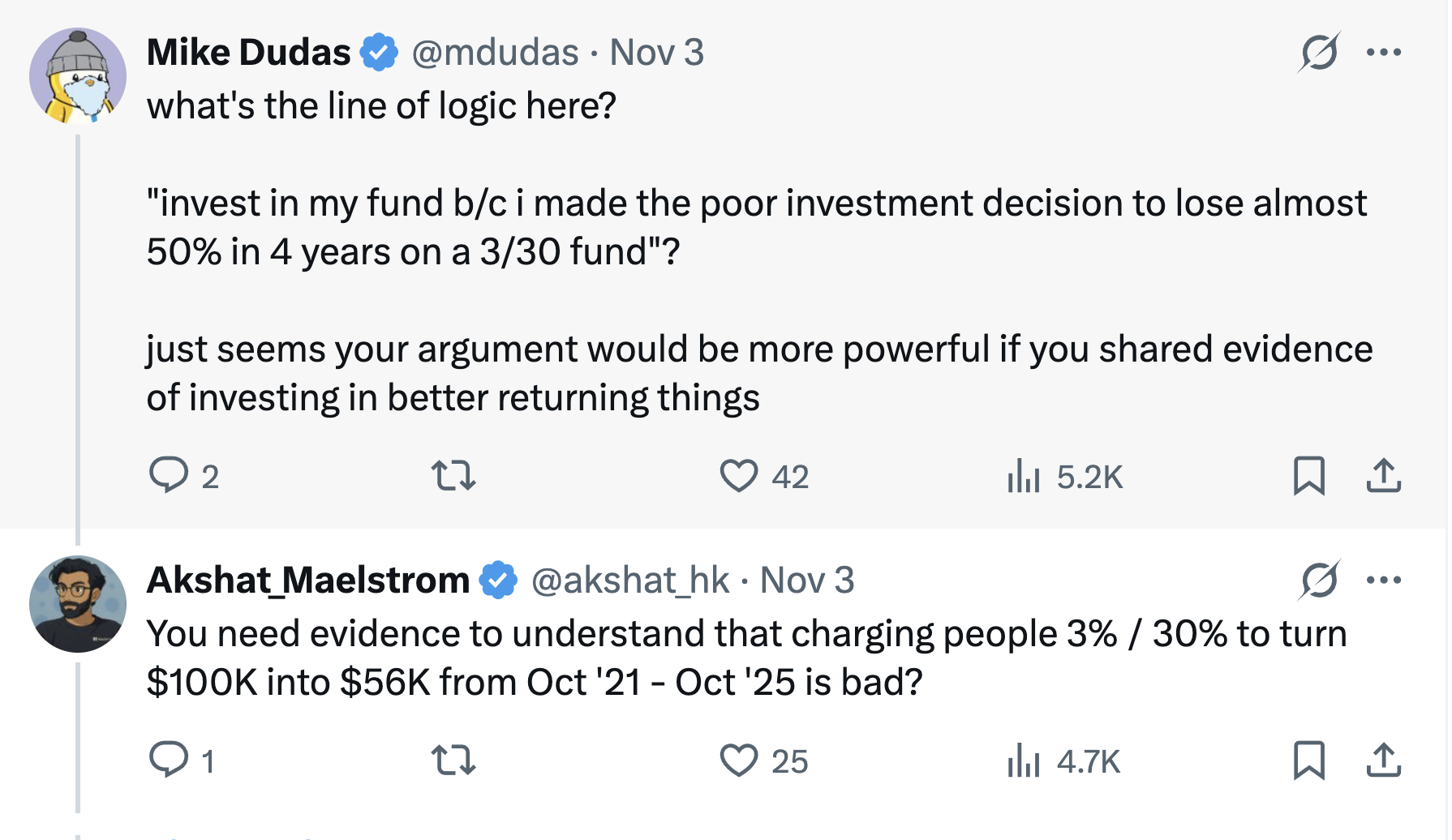

日前,Arthur Hayes 家族辦公室Maelstrom 的聯合創始人兼投資主管Akshat Vaidya 在X上公開披露了一筆慘淡的投資業績,引起了加密社區的廣泛討論。

Vaidya 表示,他在四年前向Pantera Capital 的一支早期代幣基金(Pantera Early-Stage Token Fund LP)投資了10 萬美元,如今僅剩5.6 萬美元,幾乎虧了一半本金。

作為對比,Vaidya 指出,在這同一時期內,比特幣價格大約上漲了兩倍,而許多種子輪加密項目的投資回報甚至飆升了20–75 倍。 Vaidya 感嘆道:「雖然投資進入市場的具體年份很重要,但任何一個週期裡虧掉50%都算是最糟糕的表現」。這項尖銳評價直接質疑了該基金的績效,在業界引發了針對大型加密基金表現和收費模式的熱烈爭議。

市場瘋長時代的“3/30”

Vaidya特別提及並詬病的「3/30」收費結構,是指每年收取3% 管理費,並對投資收益抽取30% 的績效分成。這顯著高於傳統對沖基金和創投基金常見的「2/20」模式,即2% 管理費和20% 績效報酬。

在加密市場狂熱的高峰期,一些知名機構基金藉由豐富的專案管道和過往戰績,向出資人收取高於傳統標準的費用,如2.5%或3%的管理費,25%甚至30%的超額收益分成。 Vaidya吐槽的Pantera就屬於收費偏高的典型。

隨著市場發展,加密基金的費率近年來也逐漸演化。經歷牛熊週期洗禮,受LP 議價壓力和募資困境影響,加密基金普遍正持續轉向更低結構。近年來新募集的加密基金開始在費率上讓步,例如降低管理費至1-1.5%或僅對超額部分收取更高績效費,試圖與出資人利益更緊密對齊。

目前,加密貨幣對沖基金通常採用經典的「2%收益分成和20%績效提成」結構,但資金分配壓力已使平均費用下降。 Crypto Insights Group發布的數據顯示,目前管理費接近1.5%,而業績提成則根據策略和流動性狀況的不同,趨向於15%至17.5%。

加密基金難以實現規模化

Vaidya的發文同時引發了加密基金規模的討論。 Vaidya直言,除了個別欄位外,大型加密貨幣創投基金的報酬率普遍很差,都在坑害有限合夥人。他表示,發布這篇推文的目的是用數據提醒/教育大家,加密貨幣創投無法規模化,即使是那些擁有頂級投資者的知名品牌也是如此。

一派觀點支持他的看法,認為早期加密基金募款規模過大反而成了績效拖累。像Pantera、a16z Crypto、Paradigm這類頭部機構近年紛紛募集了數十億美金規模的加密基金,但要在相對早期的加密市場中高效部署如此龐大的資本十分困難。

在專案儲備有限的情況下,大基金被迫「廣撒網」式地投資眾多新創項目,結果是每個項目投入的比重不高且良莠不齊,過度分散導致難以獲得超額回報。

相較之下,小型基金或家族辦公室由於資金體量適中,可以更嚴格篩選項目、集中押注高品質投資標的,有支持者認為這類「小而精」的策略更易取得超越市場的表現。 Vaidya 自己在評論中也表示更贊同“問題不在於早期代幣,而在於基金規模”,以及“理想的加密貨幣早期基金必須規模小、靈活”的觀點。

不過,也有不同的聲音對這激進說法提出質疑。其觀點是,大型基金雖然在追逐早期專案時可能面臨邊際收益遞減的問題,但它們在行業中的價值不應被一筆投資的不佳表現所完全否定。大型加密基金往往擁有豐富的資源、專業團隊和廣泛的行業網絡,可以在投後為專案提供增值服務並推動整個生態發展,這是個人投資者或小型基金難以匹敵的。

此外,大基金通常能夠參與更大型的融資輪次或基礎設施建設,為產業帶來所需的深度資金支持。例如,一些公鏈、交易平台等需要上億美元融資的項目,離不開大型加密基金的參與。因此,大型基金有其存在的合理性,只是應控制好基金規模與市場機會的匹配,避免過度膨脹。

值得一提的是,在這次爭議中,還有評論認為Vaidya公開砲轟同行之舉頗具「行銷」意味——作為Arthur Hayes的家族辦公室負責人,其近期也在為自家基金制定差異化策略、籌措資金——Maelstrom 正在籌備一隻規模超過2.5 億美元的新基金,計劃收購中型加密基礎設施和數據公司。

因此,Vaidya 有借批評競爭對手來突顯Maelstrom注重價值投資和現金流的差異化定位之嫌。 6th Man Ventures共同創辦人Mike Dudas就表示,如果他想宣傳家族辦公室的新基金業績,理應用自身成績說話,而非透過攻擊他人來博眼球。

“什麼策略都不如買BTC”

Vaidya 用親身經歷比較了基金收益與比特幣簡單持有策略,引出了一個老生常談的話題:對於投資者來說,把錢交給加密基金,是否不如直接買比特幣?

這個問題在不同的時期,可能有不同的答案。

在更早的牛市週期中,一些頂尖加密基金曾經顯著跑贏比特幣。例如,2017 年和2020–2021 年的市場狂潮中,敏銳的基金經理人透過提前佈局新興項目或運用槓桿策略,取得過遠超比特幣漲幅的回報。

優秀的基金還能提供專業風險管理和下行保護:在熊市中,比特幣價格腰斬乃至更深的下跌時,某些對沖基金憑藉做空和量化對沖策略成功避免了巨額虧損,甚至實現正收益,從而相對降低了波動風險。

其次,對於許多機構和高淨值投資者而言,加密基金提供了多元化曝險和專業通道。基金可以涉足投資者個人難以參與的領域,如私募輪的代幣項目、早期股權投資、DeFi收益等。 Vaidya 所提及的那些暴漲20–75 倍的種子項目,如果沒有基金的管道和專業判斷,個人投資者很難以早期估值參與其中——前提是基金管理人真的具備卓越的選項目能力和執行力。

從長期視角來看,加密市場瞬息萬變,專業投資與被動持幣各有適用場景。

對於加密領域的從業者和投資者而言,這場圍繞Pantera 基金的風波提供了一個契機——在牛熊更替的加密市場中,理性評估並選擇適合自身策略的投資方式,才能最大程度地實現財富增值。