或遭指數除名? Strategy深陷「四重絞殺」危機

- 核心观点:微策略面临多重压力,市场信心受考验。

- 关键要素:

- mNAV溢价大幅收缩至1.2。

- 股价负溢价,年内跌幅40.9%。

- 高管减持与增持比特币放缓。

- 市场影响:引发DAT行业信任危机与资金流出担忧。

- 时效性标注:短期影响。

原文作者:Nancy,PANews

加密市場風聲鶴唳,比特幣疲軟帶動行情整體低迷,加速泡沫出清,令投資人如履薄冰。作為重要的加密風向標之一,龍頭DAT(加密財庫)公司Strategy(微策略)正面臨多重壓力,mNAV溢價大幅收斂、囤幣力度減弱、高管拋售股票以及指數除名風險等,市場信心受到嚴峻考驗。

Strategy遭遇信任危機,或遭指數除名?

當下,DAT賽道正迎來至暗時刻。隨著比特幣價格持續下行,多家DAT公司的溢價率全線大幅下跌,股價持續承壓,增持行為放緩甚至停滯,商業模式正經受生存考驗。 Strategy也未能倖免,陷入信任危機。

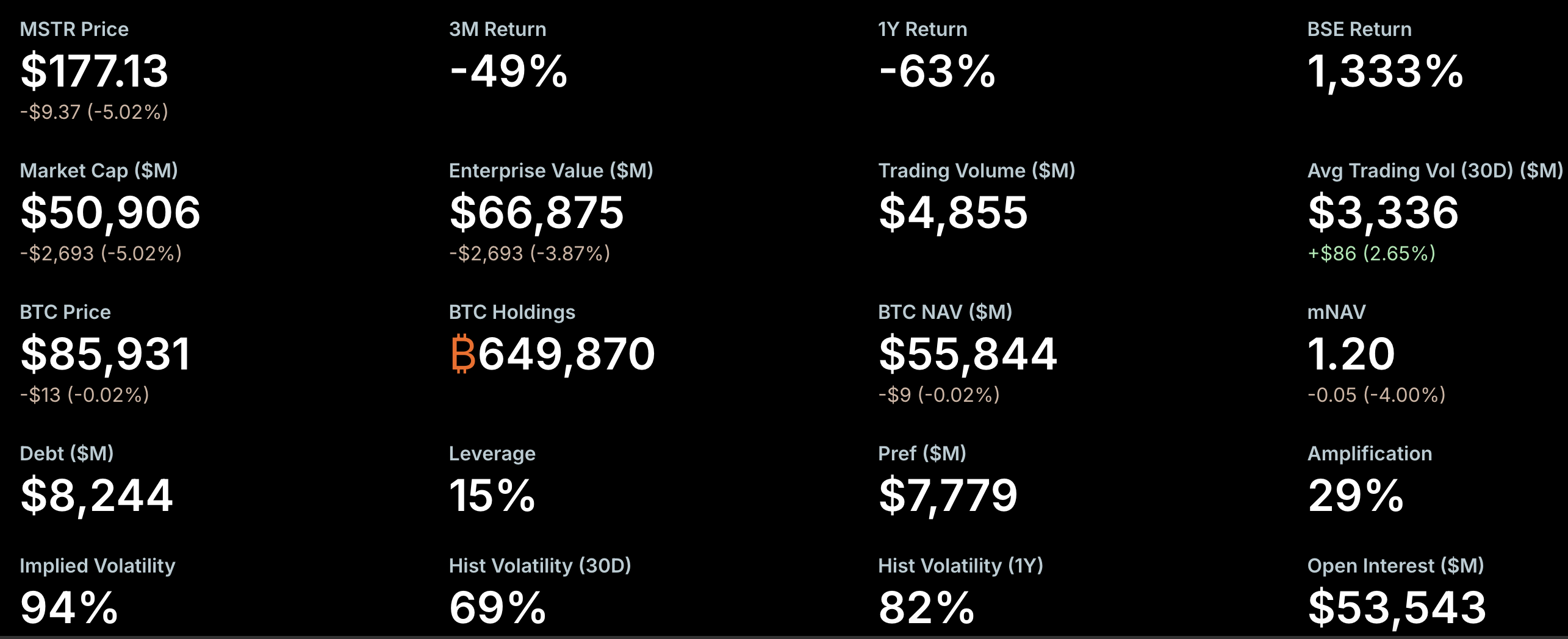

mNAV(市場淨值倍數)是衡量市場情緒的重要指標之一。近一段時間Strategy的mNAV溢價迅速萎縮,一度逼近生死線。 StrategyTracker數據顯示,截至11月21日,Strategy的mNAV為1.2,此前甚至跌破1,相較歷史高點2.66,跌幅約為54.9%。作為規模最大、最具影響力的DAT公司,Strategy金庫溢價的失靈引發市場恐慌,其背後原因在於mNAV下跌削弱了融資能力,迫使公司發行股票稀釋現有股東股權,股價承壓,從而使mNAV進一步下降,形成惡性循環。

不過,NYDIG全球研究主管Greg Cipolaro指出,mNAV作為評估DAT公司的指標有其局限性,甚至應從產業報告中移除。他認為,mNAV可能具有誤導性,因為其計算未考慮公司的營運業務或其他潛在資產與負債,並通常基於假設流通股數,未涵蓋尚未轉換的可轉換債務。

股價表現不佳同樣引發市場擔憂。 StrategyTracker數據顯示,截至11月21日,Strategy的MSTR股票總市值約為509億美元,已低於其持股的近65萬枚比特幣(平均持倉成本為74433美元)總市值668.7億美元,這意味著公司股價出現了「負溢價」。自今年初以來,MSTR股價跌幅已達40.9%。

此狀況引發市場對其納指100和MSCI美國等指數除名的擔憂。摩根大通預測,如果全球金融指數公司MSCI將Strategy從其股票指數中剔除,相關資金流出可能高達28億美元;如果其他交易所和指數編制方也跟進,總流出規模可能高達116億美元。目前MSCI正在評估一項提案,即排除那些主要業務為儲備比特幣或其他加密資產、且這類資產佔其資產負債表50%以上的公司,並將在2026年1月15日前做出最終決定。

不過,目前Strategy被剔除的風險相對較小。例如,納斯達克100指數每年在12月第二個星期五進行市值調整,前100名保留,101–125名需前一年在前100才能保留,超過125的無條件剔除。 Strategy仍處於安全區間,市值位列Top100內,近期財報顯示基本面穩固。此外,多家機構投資者,包括美國亞利桑那州退休基金、Renaissance Technologies、美國佛羅裡達州退休基金、加拿大退休金計畫投資委員會、瑞典銀行Swedbank和瑞士國家銀行等均在三季報中披露持有MSTR股票,也在一定程度上支撐了市場信心。

而近期Strategy增持步伐明顯放緩,被市場解讀為「子彈」不足,特別是第三季財報顯示其現金及現金等價物僅5,430萬美元。自進入11月以來,Strategy共增持9,062枚比特幣,遠低於去年同期7.9萬枚的增持規模,當然也受到比特幣價格上漲的影響。其中,本月增持主要來自上週最新一筆8,178枚BTC的掃貨,其他交易規模多為數百枚比特幣。

為補充資金,Strategy開始尋求國際市場融資並推出新的融資工具永續優先股(需支付高額股息,8-10%),近期公司透過發行首隻歐元計價永續優先股STRE募集資金約7.1億美元,以支持其戰略佈局和比特幣儲備計劃。值得一提的是,截至目前,公司有六筆未償還的可轉換債券,但到期日則在2027年9月至2032年6月之間。

此外,內部高階主管的動向也增加市場關注。 Strategy在財報中披露,Strategy執行副總裁邵偉明將在2025年12月31日離職,同時他自今年9月以來通過5筆交易出售價值1969萬美元的MSTR股票。不過,這類拋售行為是根據預先安排的10b5-1交易計畫進行的。但這類拋售均依照10b5-1預設交易計畫執行。根據美國SEC規則,10b5-1交易計畫允許公司內部人員在事先設定買賣規則(需明確數量、價格或時間表)的情況下交易股票,從而減少內線交易的法律風險。

多方分析債務風險被誇大,高溢價投資者承壓顯著

面對加密市場的低迷情緒和DAT商業模式的多重擔憂,Strategy創始人Michael Saylor發文重申“HODL”理念,表示對近期比特幣價格下跌仍保持樂觀,未來依然看漲,甚至強調除非比特幣跌破1萬美元,否則Strategy的持倉不會出售,以此提振市場信心。

同時,市場也從多個角度對Strategy給予分析。 Matrixport指出,Strategy仍是本輪比特幣牛市中最具代表性的受益公司之一。市場先前一直擔心,公司未來是否會為償還債務而被迫拋售所持比特幣,從當前資產負債結構和債務期限分佈來看,其判斷短期內「為償債被迫拋售比特幣」的情形發生機率較低,不是當前的主要風險來源。目前承壓最大的是高溢價階段追高買進的投資人。 Strategy大部分融資發生在股價接近474美元歷史高點、且每股淨資產價值(NAV) 處於高峰的時期。隨著NAV逐步回落、溢價壓縮,股價也從474美元回調至207美元,前期在高溢價區間入場的投資人因此面臨較大浮虧。以本輪比特幣漲幅為參照,Strategy目前股價已較前期高點明顯回調,估值相對更有吸引力,且12月被納入標普500指數的預期仍然存在。

加密分析師Willy Woo則進一步分析了Strategy的債務風險,並表示對其在熊市中遭遇清算「高度懷疑」。他在推文中表示,目前Strategy的債務主要由可轉換優先票據構成,可選擇以現金、普通股或兩者結合的方式償還到期的轉換債務。其中,Strategy有約10.1億美元的債務將於2027年9月15日到期。 Woo估算,為避免需要出售比特幣比特幣來償還債務,Strategy當時股票交易價格必須高於183.19美元,大致相當於比特幣價格約91502美元。

CryptoQuant創始人兼首席執行官Ki Young Ju同樣認為Strategy的破產概率極低,他直言,“MSTR只有在小行星撞擊地球時才可能破產。Saylor絕不會出售比特幣,除非股東要求這樣做,他已經多次公開強調這一點。”

Ki Young Ju指出,即使Saylor只出售一枚比特幣,都將動搖MSTR作為「比特幣金庫公司」的核心身份,引發比特幣與MSTR股價的雙重死亡螺旋。因此,MSTR的股東不僅希望比特幣價值維持堅挺,也期待Saylor持續透過各類流動性策略,讓MSTR與比特幣價格共同上漲。

針對市場關於債務風險的擔憂,他進一步解釋稱,Strategy的大部分債務為可轉換債券,而未達到轉換價格並不意味著清算風險。這只是意味著債券需要以現金償付,而MSTR完全有多種方式處理即將到期的債務,包括再融資、發行新債券、獲取有擔保貸款,或使用經營現金流。未能轉換並不會觸發破產,這只是債務到期的正常情況,與清算無關。雖然這並不意味著MSTR的股價會永遠保持高位,但認為他們會出售比特幣來推高股價或因此走向破產,完全是荒謬的。即便比特幣跌至1萬美元,Strategy也不會破產,最壞情況僅是進行債務結構調整。此外,MSTR也可以選擇以比特幣作為抵押籌集現金,儘管這會帶來潛在清算風險,因此將作為最後手段。