估值12.5億美元SPAC上市後,Securitize將發行「真實股權」鏈上股票

- 核心观点:Securitize将推出原生链上股票,实现法律确权。

- 关键要素:

- 代币代表真实股份,享有完整股东权利。

- 已与贝莱德等巨头合作,代币化资产超30亿美元。

- 计划通过SPAC合并上市,估值达12.5亿美元。

- 市场影响:推动RWA从概念验证进入制度融合阶段。

- 时效性标注:中期影响。

原文| Odaily 星球日報( @OdailyChina )

作者| 叮噹( @XiaMiPP )

12 月17 日,RWA 平台Securitize 宣布,計劃在未來幾個月內推出原生鏈上股票產品,目標時間為2026 年第一季。與市場上多數「股票代幣化」方案不同,Securitize 將直接將真實、受監管的股份發行於區塊鏈上,並同步記錄至發行方官方股本結構表;其代幣代表完整的股東權利,涵蓋分紅、代理投票等。

今年10 月28 日,Securitize 曾披露透過SPAC 合併上市,合併後估值預計達12.5 億美元,股票代號為SECZ。作為代幣化貨幣市場基金領域的關鍵參與者,Securitize 已與貝萊德、Apollo、KKR、Hamilton Lane、VanEck 等傳統資管機構合作,累計代幣化資產規模超過30 億美元。

在RWA 敘事熱度持續的當下,動作頻頻的Securitize 已成為市場焦點。 Odaily星球日報將從業務層面進行解析,幫助讀者深入了解該公司的佈局與前景。

原生鏈上股票:不是“價格映射”,而是法律意義上的股份

要理解Securitize 這一產品路徑的重要性,首先需要將其放回當前股票代幣化賽道的整體結構中來看。目前現有的股票代幣化平台大多大致可分為兩種主流模式。

第一類是合成型模式。早期的Mirror Protocol、Synthetix 即屬此類,代幣透過衍生性商品結構或預言機機制追蹤股票價格,僅提供價格暴露,不涉及任何真實股份。此類產品不存在股東權利,且有對手方風險和定價偏差,本質上是衍生性商品而非股權。

第二類是受益權型模式。例如MSX,通常由平台或第三方託管人持有真實股份(通常1:1 背書),發行代幣代表對這些股份的受益權益或索取權。持有者可獲得經濟暴露(如價格變動,可能有分紅傳遞),但不是直接法律所有者,官方股本表上記錄的是託管人而非代幣持有者。

與這兩種路徑不同,Securitize 正在嘗試的是第三種模式——原生鏈上股票模式。 Securitize 計劃發行的,將是在法律上被承認為真實股份的股票,股份直接原生發行於區塊鏈之上,並同步記錄在發行公司的官方股本結構表中。代幣持有者擁有完整的股東權利,包括分紅、代理投票等。更關鍵的是,Securitize 本身作為SEC 註冊的轉移代理,確保代幣持有者即為直接的法律所有人,而非透過中介或SPV 間接持有。換言之,這類資產既不是價格追蹤器、也不是託管人的「欠條」(IOU)。

但不可否認的是,原生鏈上股票模式的複雜性,是顯著高於合成型或受益權型方案。它不僅需要解決鏈上發行與即時結算的問題,還必須同時滿足證券監管、公司法、轉移代理制度等一系列傳統金融規則,並實現與現有金融基礎設施的無縫對接。在現實層面,這意味著更高的合規成本、更長的推進週期,也意味著每一步都會暴露在監管與制度摩擦之下。

相較之下,合成型或受益權型方案的優勢則是十分明顯的:落地更快、結構更輕、成本更低,同時更容易實現24/7 交易與DeFi 相容性。而Securitize 所選擇的路徑,其目標並非“繞過監管”,而是嘗試在製度內部,真正消除傳統金融體系與鏈上系統之間長期存在的結構性隔閡。

正是在這一選擇之下,Securitize 在RWA 賽道中的位置,也變得更加清晰起來。

Securitize 正在成為RWA 基礎設施的「標準答案」之一

Securitize 成立於2017 年11 月,由Carlos Domingo 與Jamie Finn 共同創立,總部位於美國加州舊金山。該公司專注於利用區塊鏈技術將傳統金融資產(如股票、基金、債券、私募股權等)轉化為合規的數位證券。

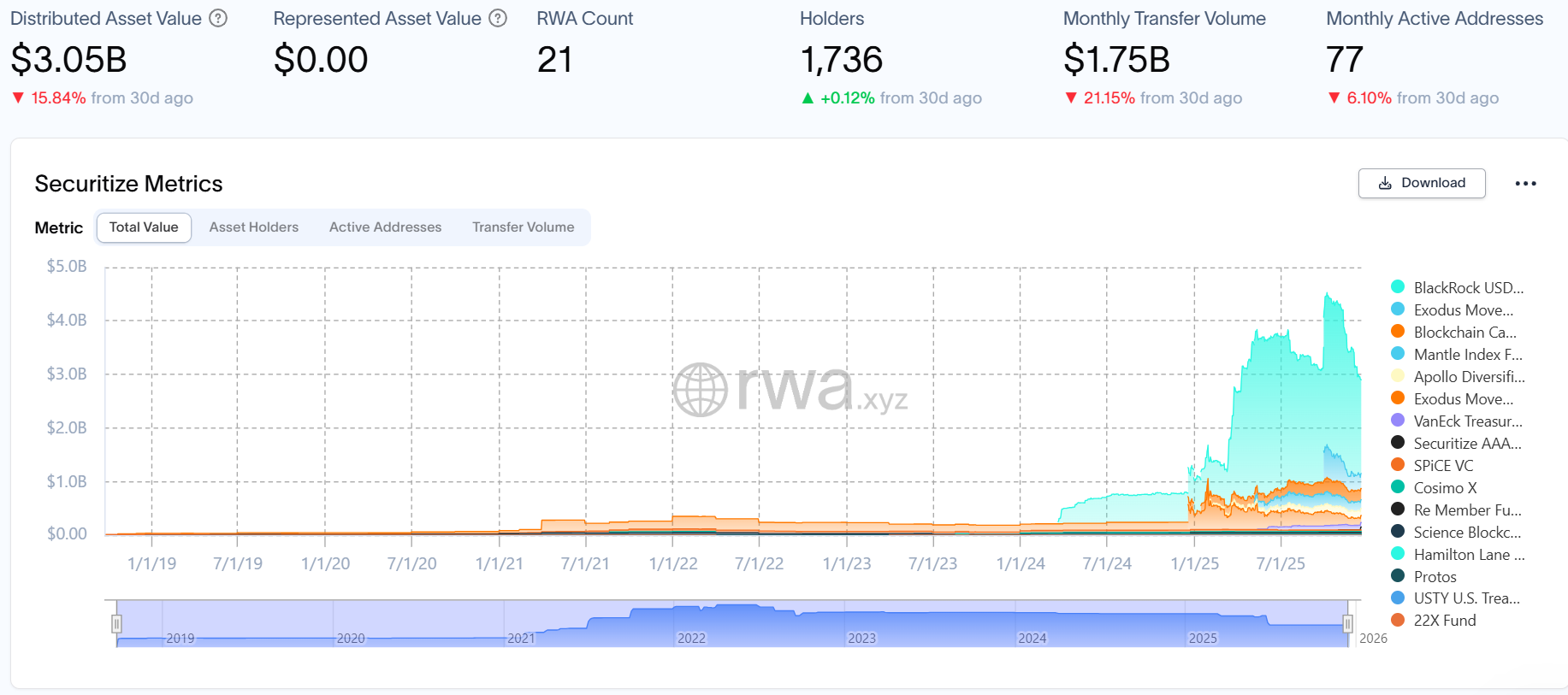

這一定位,也直接決定了Securitize 的合作對象與業務形態。 Securitize 最為人所知的案例,是為BlackRock(貝萊德)提供代幣化服務的BUIDL 貨幣市場基金。截至目前,該基金規模已超過17 億美元,是目前RWA 市場中規模最大的代幣化貨幣基金產品。

除此之外,Securitize 也與Apollo、KKR、Hamilton Lane、VanEck 等多家傳統資產管理機構展開合作。官方數據顯示,其累計代幣化資產規模已超過30 億美元。如果說RWA 早期更多停留在「概念可行性」層面,那麼Securitize 的業務已經開始進入「制度可行性」的驗證階段。

這種「橋樑型」定位,也清楚反映在Securitize 的融資與股東結構中。

公開資料顯示,Securitize 目前已透過多輪私募股權融資,累計籌集約1.22 億至1.47 億美元。早期投資者多來自加密產業本身,包括Coinbase、Ripple 等。而隨著RWA 敘事的逐步清晰,其股東結構也發生了明顯變化,摩根士丹利、貝萊德等傳統金融巨頭相繼入場,投資者數量超過50 家,同時還獲得了“木頭姐” Cathie Wood 旗下ARK Invest的顯著持股。

這種從「加密圈認可」走向「華爾街背書」的過程,本身並非偶然,而是其業務路徑與制度選擇自然導向的結果。

在這樣的邏輯下,走向資本市場並不令人意外

Securitize 於10 月28 日宣布,將透過與特殊目的收購公司(SPAC)Cantor Equity Partners II, Inc. 合併的方式上市。交易完成後,公司估值預計達到12.5 億美元,並計劃以SECZ 為股票代碼交易。

Cantor Equity Partners II, Inc.(NSDQ:CEPT)由金融服務巨頭Cantor Fitzgerald 旗下公司贊助,其負責人為美國商務部長之子Brandon Lutnick 。值得注意的是,先前比特幣第三大儲備公司Twenty One,同樣透過與Cantor Fitzgerald 旗下另一家SPAC 合併的方式完成上市,顯示出該集團在加密資產領域的持續佈局。

為配合上市與公開市場運作,Securitize 也同步加強其合規與治理能力,宣布聘請前PayPal 數位資產法律負責人Jerome Roche 出任總法律顧問,為未來在納斯達克的持續揭露與監管溝通做準備。

結語

回到Securitize 本身,作為RWA 賽道的頭部項目,市場對它最早的期待,可能只是什麼時候發幣。但從今天的進展來看,這種期待本身,或許只是加密市場的慣性思維。

Securitize 最終走向的,並不是圍繞代幣的敘事舞台,而是資本市場與監管體系所構成的更大結構。但這選擇本身,並不令人意外。因為從成立之初,它所扮演的角色,就更接近一座連接TradFi 與DeFi 的橋樑。

從這個意義上來看,Securitize 的發展路徑,或許正折射出RWA 敘事正在經歷的深刻變革,從想像走向現實,從概念走向體制。而這條路徑能走多遠,不只是取決於某一家公司的擴張速度,也取決於傳統金融體系,是否真的願意為「原生鏈上資產」預留一塊現實空間。