股價暴跌六成,Metaplanet優先股融資能否破局「下降螺旋」?

- 核心观点:Metaplanet比特币战略遇阻,增长逻辑受考验。

- 关键要素:

- 股价较峰值暴跌60.2%。

- 比特币溢价从8.5倍缩至1.9倍。

- 日本拟调整加密税制至20%。

- 市场影响:削弱比特币储备公司吸引力。

- 时效性标注:中期影响。

原文作者:Nancy,PANews

日版微策略Metaplanet 的比特幣飛輪正在減速。

剛在日本東京落幕的股東大會上,Metaplanet 試圖透過資本增資計畫和新融資方式提振市場信心,川普之子Eric Trump 更親臨現場助陣。儘管現場氣氛火熱,但這場聲勢浩大的「拉票」似乎並未被投資者完全買賬,其正面臨內部融資循環失靈和監管套利空間收窄的雙重考驗,融資新局能否重塑增長邏輯仍待考驗。

啟動最高38 億美元融資,目標成為第二大比特幣財庫公司

9 月1 日,Metaplanet 總裁Simon Gerovich 在9 月1 日的特別股東大會上,回顧了公司從一個陷入困境的酒店企業轉型為比特幣金庫公司的歷程,強調了該公司作為比特幣儲備公司在運營的16 個月裡所取得的成績,並闡述了公司計劃在2027 年前供應累計購入比特幣的總量

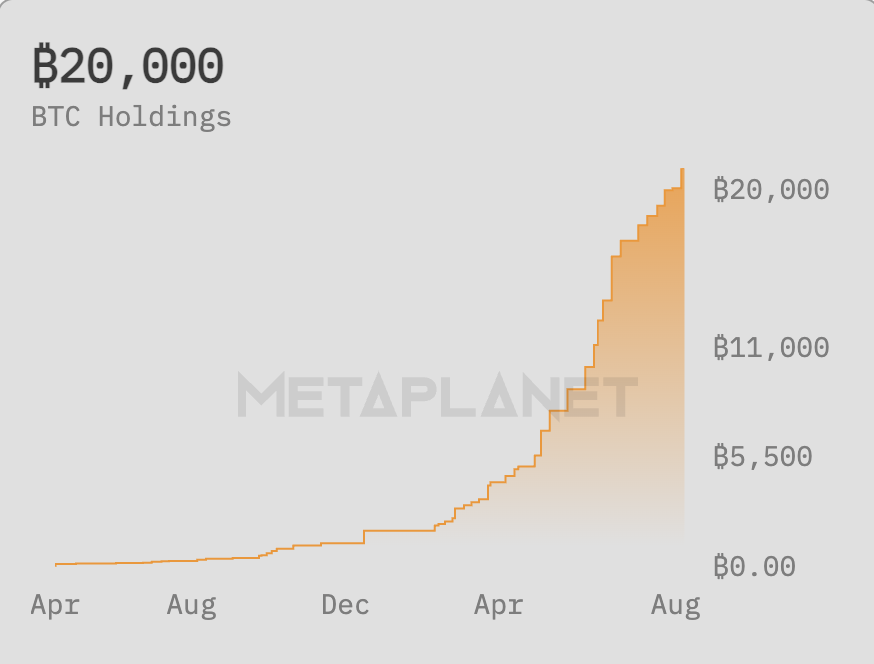

根據BitcoinTreasuries.net 最新數據,Metaplanet 目前已持有2 萬枚比特幣,平均持倉成本為102,607 美元,躋身成為比特幣持倉第六大上市公司,僅次於Strategy、MARA、XXI、Bitcoin Standard Treasury Company 和Bullish 這幾家市場上市的幾家美國上市公司。以目前價格計算,Metaplanet 市場市值已超過20 億美元,截至9 月2 日的比特幣殖利率近7.5%。

為此,Metaplanet 獲批最高籌集38 億美元,用於購買更多比特幣。在未來兩年內,該公司將透過新推出的永續優先股產品(Metaplanet Prefs)購買19 萬枚比特幣。根據Simon 介紹,優先股不僅將成為Metaplanet 收購更多比特幣的核心融資工具,還能建立以比特幣為支撐的收益曲線,其潛在收益甚至可能超過日本傳統固定收益產品。在傳統市場回報有限的背景下,如果Metaplanet 成功發行並推廣這項創新產品,有望成為亞洲最大的比特幣支持固定收益發行者。

在此之前,Strategy 已率先推出永續優先股,這類股票通常而言不具備投票權,但股利卻優於普通股。而這模式在日本並不常見,主要受日本企業融資結構偏保守、法律和監管規定嚴格、投資者偏好固定收益等因素影響。

據了解,Metaplanet 將針對不同風險偏好的投資者發行兩類優先股(最高股息為6%),A 類優先股類似傳統固定收益,將提供5%收益率;B 類附帶轉換為普通股的選項,但風險較高。 Simon 指出,這類產品具備四大優勢:一是提供新的融資管道;二是無需承擔頻繁再融資壓力;三是融資成本低於多數同行(受益於日本長期低利率);四是透過將優先股發行上限控制在比特幣淨資產的25%,為公司建立財務風險「安全閥」。

在大會上,Metaplanet 股東也通過多項決議,包括增加法定股數(法定股數上限修訂為2,723,000,000 股)、無固定地點的股東大會(允許召開線上股東大會)、設立授權類別股份等。 Simon 也宣布Metaplanet 的目標是成為僅次於Strategy 的全球第二大比特幣持有公司,並稱Metaplanet 每股比特幣佔比在過去一年已增至2274%,遠超Strategy 的86%。

值得一提的是,Metaplanet 策略顧問Eric Trump 也參加了此次特殊的股東大會,他持有Metaplanet 330 萬股股份,支持Metaplanet 的比特幣戰略,並高度評價稱,「Simon 是我一生中遇到的最誠實的人之一。你擁有一位出色的領導者和比特幣這一披露最大股東,持有約20%的股份。

股價暴跌六成,Metaplanet 面臨雙重擠壓

與股東大會「如火如荼」的熱鬧場面相反的是,Metaplanet 正在經歷飛輪策略的掣肘。

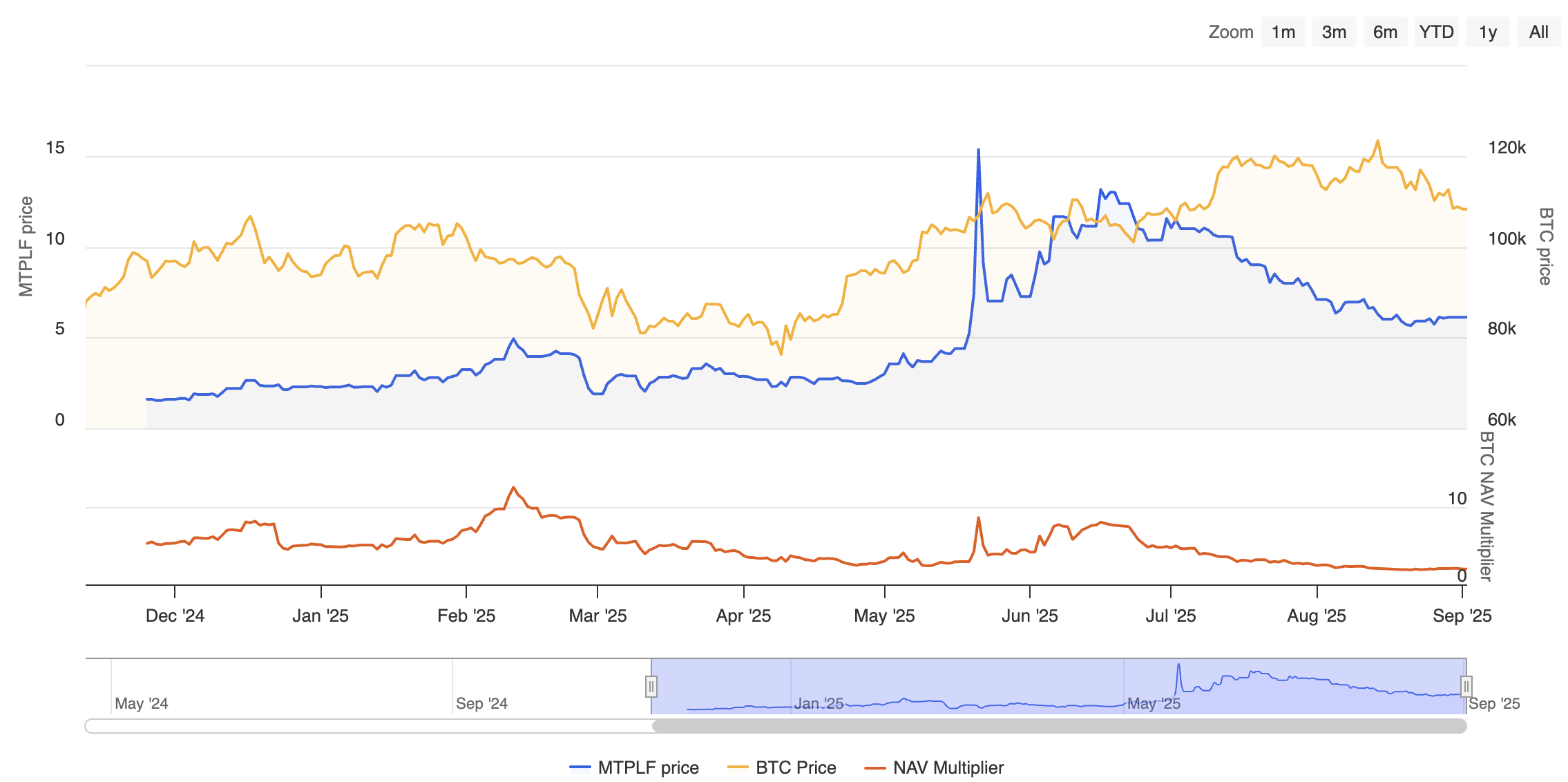

儘管Metaplanet 已成為頭部比特幣儲備公司,但其新計畫對股價提振卻有限,今日開盤後僅上漲0.83%,市場反應較為平淡。事實上,自5 月中旬15.35 美元的歷史高點以來,其股價較高峰已下跌約60.2%。同時,比特幣持股成長率明顯放緩,過去一個月僅成長約16.7%,而此前一個月曾大漲92.7%。

不僅如此,Metaplanet 的比特幣溢價正在縮小。所謂溢價,即市值與公司帳面比特幣淨資產價值(NAV)的倍數,是衡量「比特幣金庫模式」能否成立的關鍵指標。溢價越小,公司發行股票融資買比特幣的優勢就少,增持成本更高;溢價越大,公司透過發行股票融資買入比特幣時成本更低,更能有效地擴大比特幣持倉。數據顯示,Metaplanet 的NAV Multiplier(市值與淨資產價值之比)在5 月底高達8.5 倍,如今已跌至僅1.9 倍。這意味著投資者對其持有比特幣的信心正在大幅減弱。

但Metaplanet 的挑戰並不僅限於公司層面,外部環境同樣正在改變。

在此之前,日本投資人之所以更偏好購買加密概念股而非直接持有加密資產,原因之一是稅制上的監管套利。 PANews 曾報告指出,由於日本對加密資產的稅負沉重,而股票投資享有更友善的稅制,資金更傾向於買入加密概念股。但最新動向顯示,日本金融廳(FSA)擬在2026 年稅制修訂中,將加密資產從最高55%的累進稅率,調整為與股票一致的20%統一稅率。一旦落地,投資人持有現貨加密與持有相關概念股之間的稅差將顯著收斂,繞道買股替代持幣的動機也將減弱。

可以說,Metaplanet 正面臨雙重擠壓。一方面,內部飛輪失速,溢價收窄、股價下跌、比特幣持股成長放緩,融資模式受限。而Metaplanet 寄望於發行優先股來吸引海外資金,能否救場仍未可知;另一方面,外部套利消失,稅制改革削弱了加密概念股的製度性吸引力,潛在投資者可能直接轉向現貨或ETF。