貝萊德的2026投資展望:AI泡沫推動的全球多頭市場能否維繫?

- 核心观点:贝莱德认为AI是主导市场的超级力量。

- 关键要素:

- AI投资规模巨大,已产生宏观影响。

- AI发展推高企业杠杆率,影响利率。

- 市场高度集中,分散投资策略需调整。

- 市场影响:强化AI主题投资,影响资产配置逻辑。

- 时效性标注:中期影响。

原創|Odaily 星球日報( @OdailyChina )

作者|Azuma( @azuma_eth )

12 月2 日,全球最大的資產管理公司貝萊德(BlackRock)發布了2026 年投資展望報告。雖然該報告與加密貨幣市場並沒有太多的直接關聯(18 頁的PDF中僅一頁提到了穩定幣相關內容),但作為“全球資管之王”,貝萊德在報告中概述了全球經濟當下所處的環境及變數,在加密貨幣市場與主流金融市場聯動愈發緊密的當下,或對於後市的宏觀變化有一定的指導意義;此外貝萊德還給出了該機構在新市場的配置下一定的策略性,對於客戶而言,一定的配置,該機構在新市場環境下一定的配置。

全報告內容較長,在下文中Odaily 星球日報將嘗試精簡概述貝萊德的這份2026 備戰秘籍。

「超級力量」正重塑世界

貝萊德在開篇中提到,當今世界正處於由地緣政治割裂、金融體系演進(Odaily註:這塊主要講了穩定幣)、能源轉型等幾股「超級力量」(mega forces)推動的結構性變革時代,其中最顯著的變革力量無疑是「資本(AI) —— AI 的發展發展到空前的速度與產業規模。

在目前的市場結構下,投資人難以迴避對後市方向作出判斷—— 這意味著不存在絕對中立的立場,甚至寬泛的指數投資也非中立選擇。

主導力量:AI

AI 是當下處於主導位置的超級力量,推動美股在今年屢創新高。近幾個月來,投資人越來越擔憂AI 泡沫是否正在形成—— Shiller 本益比數據顯示美股估值已達網路泡沫與1929 年大蕭條以來的巔峰水準。

歷史上,多次重大的轉型期均出現過市場泡沫,這次也可能重演,但泡沫往往只有在破裂後才會顯露出明顯跡象。正因如此,貝萊德將在報告中著重審視AI 投資規模與潛在回報的量級匹配問題—— 這既是貝萊德追蹤AI 技術革命的主線,也是本報告希望解答的核心問題。

貝萊德認為, AI 主題仍是美國股市的主要驅動力,因此該機構將堅持風險偏好,但當前的市場環境對主動投資提出了更高要求。無論是在現階段甄別AI 競賽中的優勝方,或是在未來AI 收益開始擴散時捕捉機會,主動選擇都至關重要。

市場核心問題:「前置支出」與「後置收益」是否匹配?

目前,市場投資者的核心問題在於,如何評估對AI 的巨額資本支出及其潛在的收入規模,兩者量級能否匹配?

AI 的發展需要在算力、資料中心和能源基礎設施領域進行前置投資,但這些投資的最終收益具有滯後性。資本支出與最終收益的時間差,已促使AI 建造者開始借助債務跨越融資難關。這種支出的前置對於實現最終收益是必要的,但也催生一個截然不同的投資環境— 其核心特徵包括:

- 更高的槓桿率:公共與私人市場信貸發行量大幅增加;

- 更好的資本成本:巨額借貸推高利率

- 機會集中:在AI 收益擴散至整體經濟之前,市場漲幅仍高度集中在科技板塊;

- 主動投資空間增加:當收入真正擴散到科技以外的產業後,主動管理與選股的空間將大幅增加。

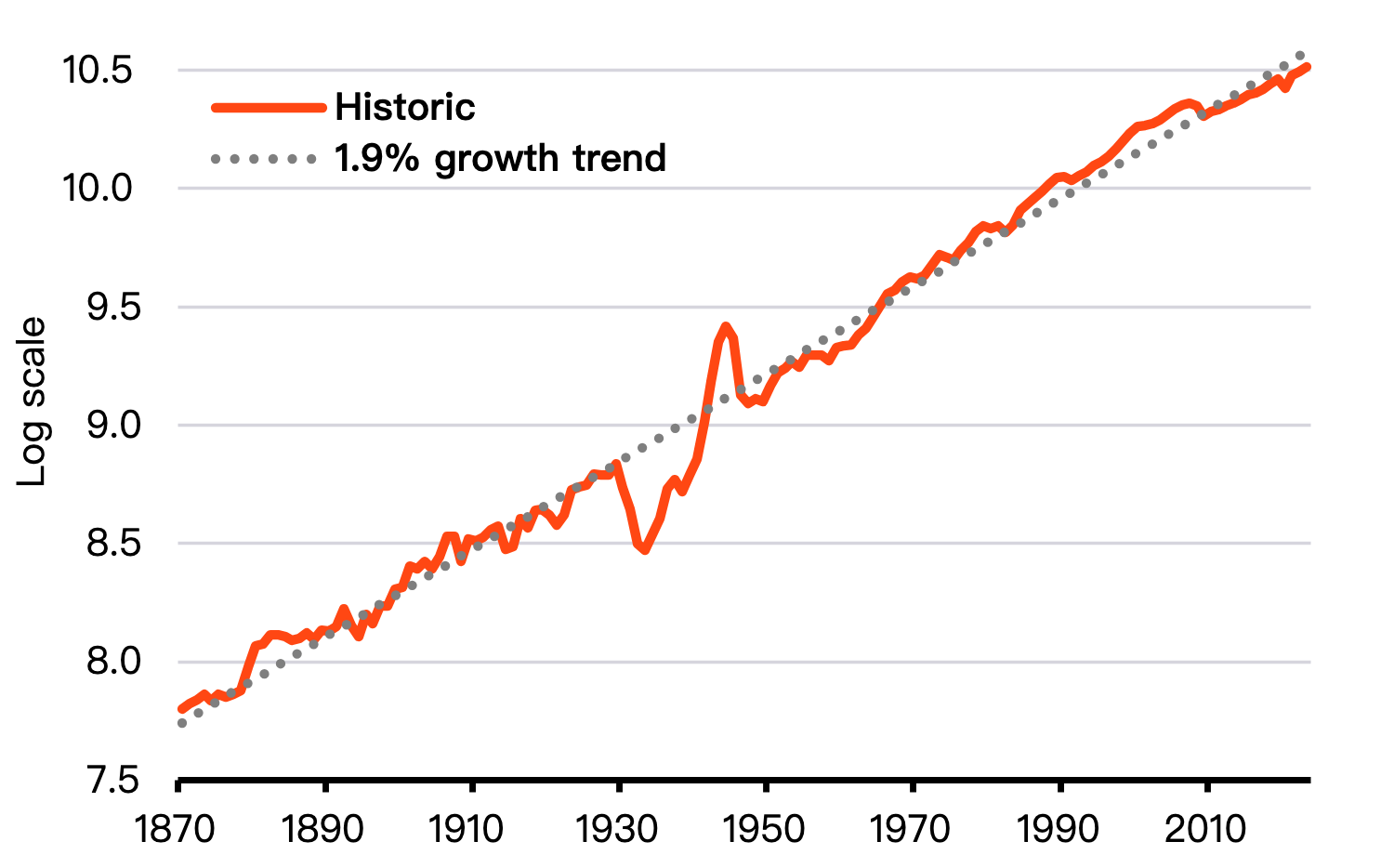

解答支出與收入是否相符的問題,並沒有定論。貝萊德認為,最終答案取決於美國經濟成長能否突破長期2% 的趨勢線。

貝萊德預計,針對AI 的資本支出在2026 年仍將支撐經濟成長,今年投資對美國經濟成長的貢獻已達到歷史平均的三倍。這種「重資本」模式的成長動能很可能延續至明年,使得即使勞動市場持續降溫,經濟成長仍能維持韌性。

但這足以推動美國經濟突破長期2% 的趨勢線嗎?過去150 年所有的重大創新—— 包括蒸汽機、電力和數位革命—— 都未能實現這一突破。然而,AI 或將使其首次成為可能。原因在於, AI 不僅本身是一項創新,更具備加速其他創新的潛力。它不止於自動化任務,更可透過自我學習和迭代改進,從而加速創意生成和科學突破。

三大核心主題

微觀已成宏觀

AI 的基礎建設目前由少數幾家公司主導,它們的支出規模之大,足以產生宏觀層面的影響。未來透過AI 所創造的整體收入或許可以支撐這筆支出,但尚不清楚主導發展的科技公司能獲得多少份額。

貝萊德將在AI 主題上保持風險偏好並超配美股(這背後有強勁的盈利預期支撐。即使個別公司無法完全收回投資,整體資本開支也有望獲得回報),同時認為當前是主動投資的絕佳時機。

槓桿率攀升

要跨過AI 開發「投資前置而收益後置」的融資駝峰,需要長期的資金支持,加槓桿因此不可避免。這一進程已經開始,近期大型科技公司大規模發債就是證明。

貝萊德預計,企業將持續大規模動用公開與私人信貸市場。公與私部門借貸規模的擴大,可能持續對利率構成上行壓力。債務清償成本高企,是我們認為期限溢價(即投資者持有長期債券所要求的補償)將上升並推高收益率的原因之一。基於此,我們轉為低配長期美國公債。

分散投資的陷阱

以「分散投資」為名做出的投資組合決策,實際上已成為比以往更大的主動押注,其目的是規避當前驅動市場的少數幾股力量。貝萊德分析顯示,在剔除價值和動量等股票報酬的常見驅動因素後,美國股市報酬中日益增長的份額正反映出一個單一、共同的驅動源。市場集中度加劇,廣度收窄。試圖透過轉向其他區域或等權重指數等方式來分散對美國或AI 的風險敞口,實質上構成了比以往更大的主動決策。

貝萊德認為,真正的分散投資意味著從廣泛的資產類別或區域觀點,轉向更精細、更靈活、且能跨情境奏效的配置與主題。投資組合需要清晰的B 計劃,並隨時準備快速轉向。在此環境下,投資人應減少盲目分散風險,更重視有意識地承擔風險。

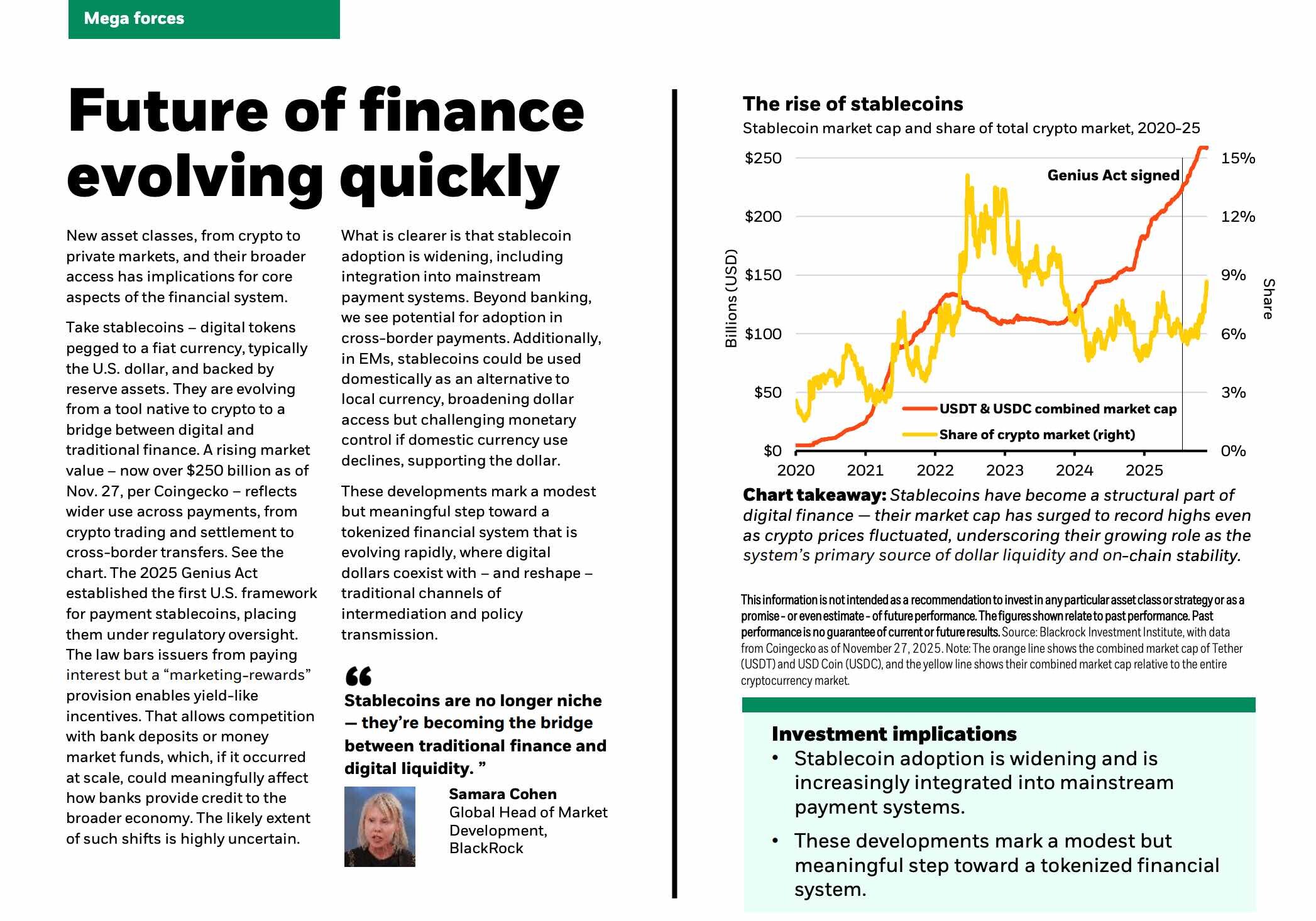

對穩定幣的看法

在概括當前正重塑全球經濟與金融市場的「超級力量」時,貝萊德著重介紹了AI、地緣政治、金融系統、私募信貸、能源基礎設施等五個方向。

其中在金融體系演變的方向上,貝萊德將穩定幣的發展作為唯一案例進行了探討。貝萊德看到的趨勢是,穩定幣的採用正在擴大,並且進一步整合進主流支付系統。

穩定幣有望與銀行存款或貨幣市場基金競爭,如果規模足夠大,可能會顯著影響銀行向更廣泛經濟提供信貸的方式。除了銀行領域外,貝萊德也注意到穩定幣在跨境支付的採用潛力。在新興市場,穩定幣還可作為當地貨幣的替代選項,用於國內支付,擴大美元的使用,同時如果本地貨幣使用下降則會挑戰貨幣政策的控制,並在一定程度上支撐美元。

這些變化標誌著向代幣化金融體系邁出的溫和但重要的一步。該體係正快速演進——數位美元與傳統管道並存,並重塑中介和政策傳導方式。

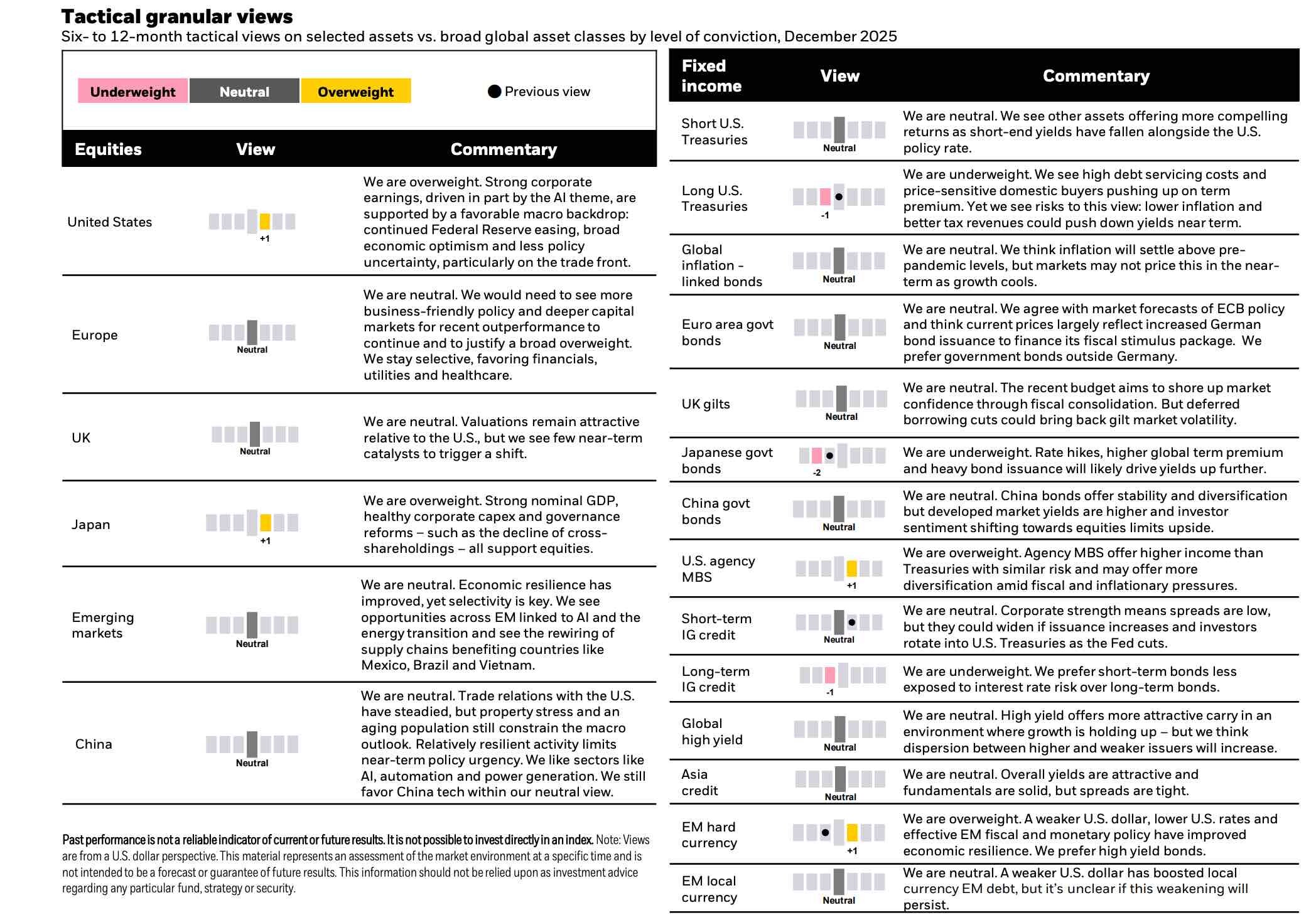

貝萊德的配置計劃

好了,接下來就是最重要的內容了,貝萊德在報告末尾給出了該機構對於各類資產的配置策略,並從戰術以及戰略的角度解析了其投資邏輯。 “慧根”不如“會跟”,若不願絞盡腦汁自主思考,或許直接抄抄作業。

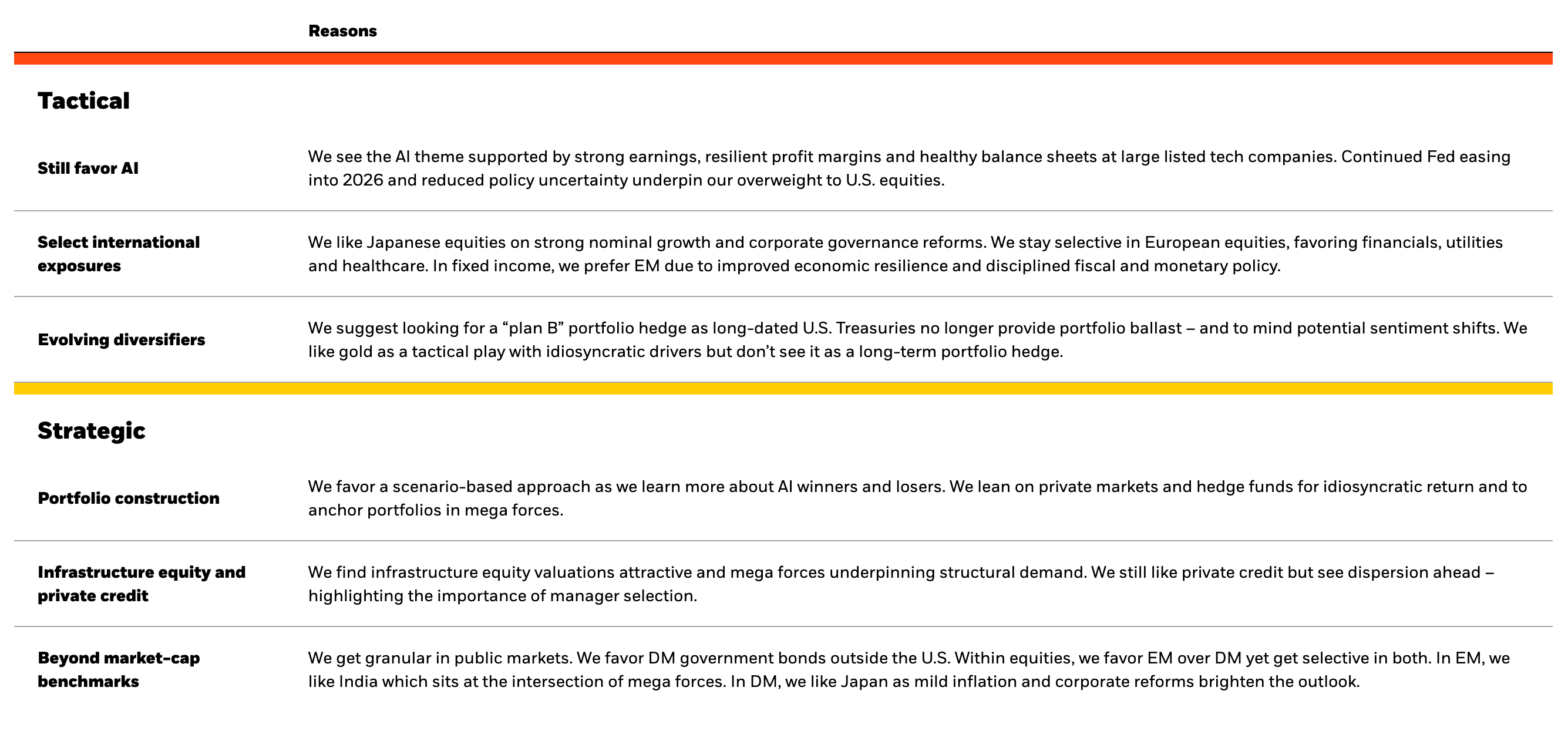

在超過5 年(戰略)以及6 - 12 月(戰術)的周期情況,貝萊德的核心配置思路如下。

戰略層面上:

- 組合建構:隨著AI 贏家與輸家逐漸明朗,我們傾向採用情境分析法建構組合。依靠私募市場和對沖基金獲取特別回報,並以此錨定對「超級力量」的配置。

- 基礎設施股權與私募信貸:我們認為基礎設施股權估值具有吸引力,且超級力量支撐結構需求。我們仍看好私募信貸,但預見產業將會分化—— 這凸顯了管理人選聘的重要性。

- 超越市值加權基準:我們將在公開市場中進行精細化配置。偏好美國以外的已開發市場政府公債。在股票方面,我們整體較看好新興市場而非已開發市場,但在兩者內部均進行精選。新興市場中,我們青睞處於多股巨變力量交會點的印度;已開發市場中,我們看好日本,因溫和通膨與企業改革正改善其前景。

戰術層面上:

- 持續看好AI :大型上市科技企業強勁的盈利、穩健的利潤率以及健康的資產負債表的將繼續支持AI 的發展。聯準會延續至2026 年的寬鬆政策及政策不確定性的降低,鞏固了我們超配美股的立場。

- 精選國際性曝險:我們看好日股,因為其名目成長強勁且公司治理改革進展順利。我們對歐洲股票保持選擇性投資,偏好金融、公用事業及醫療部門;在固收領域,我們更傾向於新興市場,因為這些市場的經濟韌性增強,且財政和貨幣政策更加穩健。

- 與時俱進的分散化工具:鑑於長期美債已無法提供組合穩定作用,我們建議尋找「B 計畫」組合對沖工具,並關注潛在的情緒轉向。黃金因其獨特驅動因素可作為戰術性操作,但我們不視其為長期組合對沖工具。

更具向的展開,貝萊德對於各市場股票及固定收益的配置思路及原因解釋如下。

- 美國股市(超配) :強勁的企業獲利(部分由AI 主題驅動)疊加良好的宏觀背景都將支持美股表現;

- 歐洲股市(中性) :需要看到更多親商政策以及更深厚的資本市場,暫時偏好金融、公用事業、醫療保健部門;

- 英國股市(中性) :估值相對美國仍有吸引力,但短期內缺乏催化劑推動向上,因此保持中立。

- 日本股市(超配) :強勁的名目GDP、健康的企業資本開支、治理改革等等,都利好日股表現。

- 中國股市(中性) :在中性區間內偏好科技股。

- 新興市場(中性) :經濟韌性有所改善,但仍需精選。會看重其中與AI、能源轉型、供應鏈重組相關的機會,如墨西哥、巴西、越南。