護城河or 收割器,DAT股票值得投資嗎?

- 核心观点:DAT模式是创新但风险并存。

- 关键要素:

- DAT股票杠杆高但波动大。

- 债务融资放大收益与风险。

- 山寨币储备增加额外风险。

- 市场影响:推高加密估值但引发泡沫担忧。

- 时效性标注:中期影响。

原文作者:Zhou, ChainCatcher

數位資產財庫(DAT)模式一度被視為加密投資的創新路徑,公司透過持有加密資產作為儲備,推動股價上漲,形成「買幣-融資-再買幣」的飛輪。

但如今市場觀點似乎開始轉向:一方面,DAT 公司今年累計融資已超 200 億美元,部分機構投資人認為高峰已過。另一方面,做空聲音漸起,投資人開始質疑是否會出現集體搶跑,財庫模式究竟是長期護城河還是短期投機工具。

本文圍繞著投資人關注度較高的議題展開討論,並訪談並總結了一些機構對於當前DAT趨勢的看法。

DAT 股票值得投資嗎?為什麼不直接選擇買幣或買 ETF?

一般投資者在評估 DAT 股票時,常糾結於其是否優於直接持有加密貨幣或透過 ETF 間接曝光。

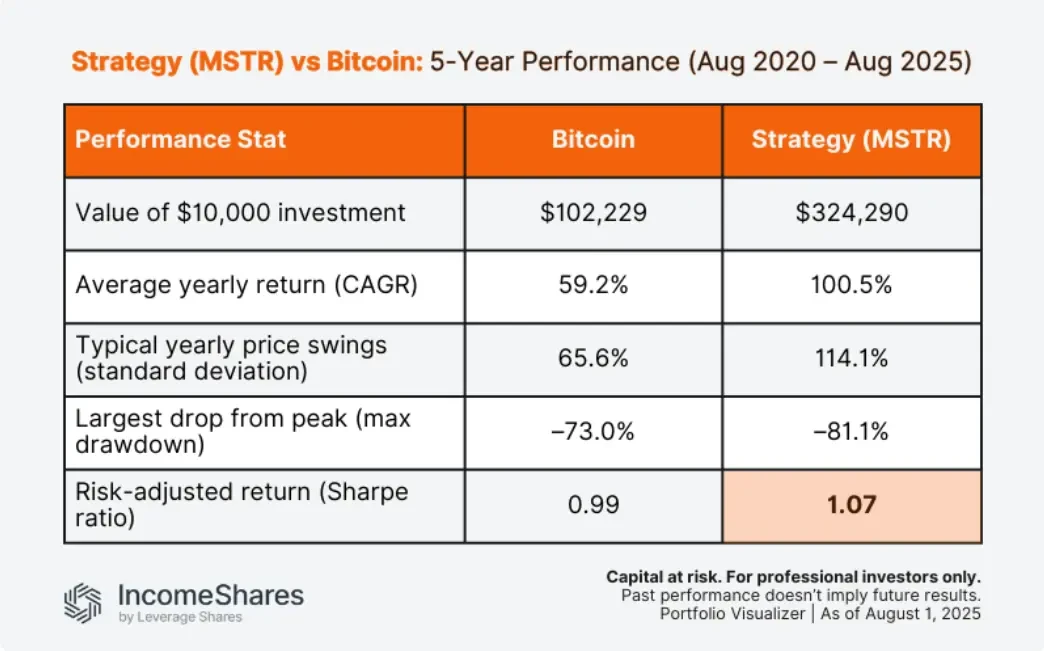

DAT 公司股票提供槓桿效應,以 MicroStrategy 為例,Portfolio Visualizer 的數據,以10,000 美元為投資起點,2020 年 8 月至 2025 年 8 月期間,比特幣上漲至 102,229 美元,而 MSTR 則飆升至324,290美元。 MSTR 的波動性較高(114% vs 65.6%),年化報酬率也較高(100.5% vs 59.2%),這使得其夏普比率高於比特幣。當然,這得益於公司透過債務融資放大比特幣持有量。

孫宇晨曾公開表示,傳統的ETF可以讓你接觸加密貨幣價格,但僅此而已。 DAT則更進一步,它們讓資產發揮作用。這些DAT並非閒置,而是在DeFi和收益協議中質押、借貸和部署資本,賺取實際回報,同時保持鏈上完全透明。這種模式將數位資產從投機性持有轉變為高效率的金融引擎,其表現遠遠超過ETF。

然而,Forbes 分析師 Alexander Blume 表示,DAT公司使用非常複雜的金融產品利用了散戶投機、債務工具、行銷以及法律和司法套利等因素,希望能跑贏比特幣。其中一些策略面臨黑天鵝式的風險,它們看起來表現良好,直到突然失敗。

CoinShares 表示,DAT 股票的風險高於 ETF,因為它們不僅受加密價格影響,還涉及公司營運和債務負擔。這種新興模式存在一些風險,可能被目前的牛市所掩蓋。而那些追求山寨幣或迷因幣但缺乏永續核心業務的公司,會讓投資者面臨更高的波動性和不確定性。如果幣價停滯或下跌,這些公司很快就會過度槓桿化,並容易受到劇烈回檔的影響。

相較之下,直接買幣提供完全所有權,但也需應對保管和稅務複雜性;ETF 降低了加密貨幣的門檻,需要支付一定的年費(一般是0.25%),交易便捷但缺少槓桿。 Halborn 顧問團隊指出, DAT 適合尋求高回報的投資者,但 ETF 更適合風險厭惡者,因為後者分散化更好,避免單一公司破產風險。

根據粗略統計,2025年9月,DAT股票宣布儲備後24小時平均上漲150%,吸引短期資金。然而風險與之並存,自2025年下半年以來,Metaplanet 股價已跌去超七成,市值已跌破其比特幣儲備價值,mNAV 比率降至 0.99,市場信心明顯不足。

財庫趨勢能持續多久?財庫幣本身的價值幾何?

財庫趨勢自 MicroStrategy 開啟以來,已吸引多家公司跟進。 2025 年,全球已有超過 160 家上市公司將比特幣、以太幣等加密貨幣納入企業資產負債表,總持股價值已突破 2,400 億美元。

其中,截至10月6日,統計中的全球上市公司(不含挖礦公司)合計持有比特幣總量為 864,210 枚,目前市場價值約為 1,074.3 億美元,佔比特幣流通市值的 4.34%。

傳統資金進來推高了估值,也引發了人們對泡沫的擔憂。 Presto研究主管Peter Chung表示,儘管財庫公司崩盤的風險確實存在,但與加密貨幣上一次興衰週期中出現的崩盤情景相比,它們更為微妙。

隨著溢價收窄、主流標的已被覆蓋,資金關注點正轉向執行、規模化與併購整合,且對傳統加密新創融資形成擠出效應,市場對DAT趨勢的持續性產生質疑。業內專家預測,包括知名科技巨頭在內的大型公司將在 2025 年底開始建立比特幣部位。對於中小型企業和大型企業來說,問題已經從「是否」轉變為「何時」。

華興資本Web3業務部負責人 Patrick PAN 對 ChainCatcher 表示,任何新興市場在早期都會經歷「專業機構引領—中小玩家湧入—優勝劣汰再集中」的周期。目前的中小型 DAT 更多還在「實驗階段」 ,對市場教育是有正面意義的。但最終能長期存續的一定是合規透明、資本結構清晰、具備穩定收益模型的頭部財庫。

今年以來的趨勢是,DAT的幣種選擇從比特幣擴展至ETH、Solana、BNB,甚至是XRP、AVAX、ENA、IP、狗狗幣等山寨幣,呈現多元化趨勢。 Patrick PAN 表示,這其實是市場自然選擇的過程。短期內,一些小幣種被納入是為了提升收益或試水機制,但長期來看,優質資產仍會佔據主導地位。

不過,Elementus 分析師曾提到,投資山寨幣儲備的企業面臨額外的風險,這是一種分散性較差的押注。在市場崩盤時,山寨幣通常與比特幣具有更高的相關性,但在某些情況下,它們可能無法平等地分享比特幣的「優質資產遷移」地位。

財庫究竟是護城河還是收割器?怎麼看待投機化風險?

目前來看,DAT浮盈規模龐大,如Strategy比特幣持股仍浮盈超 245 億美元,迄今殖利率為 51.91%,這些財庫公司是否有提前兌現利潤的可能?

做空機構 Kerrisdale Capital 在 X 平台發文宣布已做空以太坊財庫儲備公司 Bitmine 的股票,其認為所謂 DAT 模式已經變得平庸且毫無新意。該機構表示,稀缺性和類似meme的熱情曾經讓溢價在不斷稀釋的情況下保持高位,但這些條件已經消失了。

據悉,自1011崩盤事件以來,BitMine 仍持續買入以太坊,目前已增持近 38 萬枚,價值約 15 億美元,總持有量已超 300 萬枚。

目前來看,財庫公司仍承擔著加密市場的主要買方角色,但在淨資產隨價格回落而縮水的階段,其追加資金的能力受限,邊際買盤的強度下降。

機構預測到明年年初仍會有新項目推出,但融資額度會更小。至於規模高達 5 億至 10 億美元以上的 DAT 巨額融資,只有少數市值高且波動性足以支持可轉換債券的參與者能夠真正籌集這些資金。

Bit Digital 執行長 Sam Tabar 在新加坡 Token 2049 高峰會期間表示,數位資產國庫(DAT)公司應考慮採用無擔保債務融資取代有擔保債務,以更好地應對潛在熊市。提升每股加密資產持股最有效率的方式是債務融資,在股本不變的前提下增加加密資產持倉雖好,但融資類型選擇至關重要——錯誤的槓桿足以摧毀企業。

Presto 的數據顯示,DAT公司融資中只有三分之一是透過債務融資的,其中 87% 的債務是無擔保的。 Chung 認為,即使在最壞的情況下,潛在抵押品的比例也遠低於 2021 年周期的槓桿水平,因此只要堅持這一原則,追加保證金就不太可能出現系統性清算風險。他指出,這並不意味著加密貨幣資金管理公司永遠不會出售其持有的加密貨幣。在不可預見的情況下,如果急需現金,且沒有其他資金來源,加密貨幣資金管理公司可能會清算這些資產。

在加密行情下跌時,財庫公司如何緩衝風險?數位資產財富管理平台 Amber Premium (納斯達克代碼:AMBR)總裁 Vicky Wang 在接受 ChainCatcher 採訪中表示,下行週期的關鍵不在“賭方向”,而在於系統化的“防禦-調節-保障” :從資產與流動性的降波管理、到以透明紀律化再平衡與估值管理穩定信息穩定,

同時,DAT 的策略譜係也在快速分化:單一幣種暴露更依賴長期敘事與承壓能力,多幣種組合考驗相關性與再平衡機制,面向更複雜結構的策略則需要衍生性商品、流動性、會計與合規交叉的專業 skill set。

對於短期的投機化風險,Vicky Wang 表示,這不是一條可持續的路。一個DAT的成功取決於基礎資產的長期投資價值。加密市場強烈週期性意味著大多數 DAT 都會共同經歷起伏,穿越週期靠的是「認知與機制」的雙軌治理。

結語

整體來看,DAT股票本身適合尋求高報酬的投資者,而財庫融資買幣的趨勢取決於各公司的融資能力(成本和方式),它們若是注重長期治理,DAT便是護城河,否則便成了投機陷阱。優秀的財庫公司絕不是簡單的追逐幣價Beta,而是透過經營與治理維持 mNAV 長期正溢價。加密投資人更應聚焦基本面穩健的公司,謹慎評估回撤與套現策略。