全球主要經濟體的穩定幣戰略解析

- 核心观点:美元稳定币正加速全球扩张。

- 关键要素:

- 跨境支付月结算量超600亿美元。

- 高通胀国家推动货币替代需求。

- 美债需求新增数千亿美元。

- 市场影响:巩固美元霸权,重塑全球支付格局。

- 时效性标注:长期影响

原文作者: @BlazingKevin_ ,the Researcher at Movemaker

美元穩定幣的真實採用與擴張

在我們先前的分析中,曾論證Plasma 的誕生是Tether 公司一項關鍵的戰略舉措,旨在將其商業模式從被動的「穩定幣發行商」向主動的「全球支付基礎設施運營商」進行根本性轉型,以重新捕獲被第三方公鏈攫取的巨大價值。而這個戰略佈局的迫切性和重要性,正被一個不可逆轉的宏觀趨勢所不斷放大:美元穩定幣在真實世界中的採用正在經歷一次顯著的範式轉移,並進入加速擴張階段。

市場總量的量化擴張

首先,從宏觀資料層面來看,穩定幣市場的整體規模正在經歷新一輪的結構性成長。與兩年前的市場週期相比,全球穩定幣的總市值已從約1,200 億美元攀升至2,900 億美元,實現了140% 的成長。這項數據表明,穩定幣的需求已經超越了加密原生領域的投機和交易範疇,開始作為一種獨立的資產類別和金融工具,獲得了更廣泛市場的認可。

核心應用場景的爆發:跨境支付

這種成長最強勁的體現,是在跨境支付這一垂直領域。兩年前,將穩定幣用於跨境結算的實際用例尚處於萌芽階段,幾乎可以忽略不計。而根據最新數據,目前該領域的月度結算量已突破600 億美元大關。更值得注意的是其成長斜率——每月20% 至30% 的環比增長,清晰地展示了一條陡峭的採用曲線。

儘管成長迅猛,但其市場滲透率仍處於極早期。相對於當前全球每年高達200 兆美元的傳統跨境支付市場總量,穩定幣所佔的份額依然微不足道,這預示著未來仍有數十倍甚至百倍的巨大成長空間。

核心驅動力:高通膨經濟體的「貨幣替代」需求

穩定幣採用加速的背後,是源自於真實世界強勁的經濟驅動力,這點在新興市場及高通膨國家中表現得尤為淋漓盡致。

8 月Cointelegraph 的深度分析報告指出,在委內瑞拉等國,主權貨幣(玻利瓦爾)因惡性通膨,已基本喪失了作為日常商業交易媒介的核心功能。嚴苛的資本管制、失效的本地銀行系統以及混亂的官方匯率,共同構成了一個「焦土化」的金融環境。在這種環境下,公民和企業主動尋求貨幣替代品,而兼具充足流動性與價值穩定性的美元穩定幣,其可靠性遠超現金或本地銀行轉賬,已成為市場自發選擇的「硬通貨」。

這現象並非委內瑞拉獨有。自2022 年全球通膨浪潮以來,包括阿根廷、奈及利亞、土耳其、巴西在內的多個主要經濟體,均面臨嚴峻的本國貨幣貶值壓力,從而催生了龐大的價值儲存和支付避險需求。

委內瑞拉在全球加密貨幣採用方面排名第18 位。 來源:Chainalysis

根據Chainalysis 的數據,委內瑞拉的加密貨幣採用率已位居全球第18 名。更具說服力的數據是,在2024 年,該國47% 的一萬美元以下小額交易是透過穩定幣完成的,這使其成為按人均計算全球第九大加密採用國。這不再是小眾行為,而是穩定幣已深度嵌入其社會經濟肌理的力證。

更重要的是,這種採用正從民間自發的「灰色」地帶,逐步走向官方認可的「陽光」地帶。在巴西,穩定幣已被整合進其國家級的即時支付系統PIX;在阿根廷,使用穩定幣支付房屋租金等大額合約款項也已獲得法律認可。這些案例標誌著穩定幣的採用,正在從「底層自發」向「頂層確認」的更高階段演進。

美元穩定幣:美國國家利益的三大戰略支點

自《天才法案》為代表的監管框架清晰化以來,美元穩定幣的成長軌跡呈現出指數級加速的態勢,且其長期潛力遠未觸及天花板。這種爆發式成長,已不僅是市場行為,更與美國國家層級的戰略利益形成了深度綁定。從宏觀視角審視,美元穩定幣的全球擴張,至少能為美國帶來三大戰略紅利:

維護美元霸權:一種非對稱的貨幣影響力延伸

在過去十年中,全球「去美元化」的進程雖緩慢,卻持續且有序地在推進,對美元的國際儲備與結算地位構成了長期侵蝕。美元穩定幣的崛起,為扭轉這一局面提供了一種全新的、非對稱的解決方案。

尤其是在前文所述的高通膨國家,美元穩定幣的普及,本質上是在主權國家的金融體系之外,建構了一個平行的、以美元為錨的「數位美元化」經濟層。它能夠有效繞過這些國家的資本管制和脆弱的法定貨幣體系,讓美元的價值主張直達終端用戶。這不僅未動用任何傳統的地緣政治或軍事手段,卻在事實上實現了對這些經濟體的深度貨幣滲透,極大地拓展了「美元生態」(傳統美元+ 數位美元)的實際覆蓋範圍,從而在新的維度上鞏固了美元的國際地位。

緩解財政壓力:為美國公債創造結構性需求

第二個戰略支點,在於為美國日益沉重的政府財政提供支持,這一點至關重要。美國國債市場的穩定,特別是其殖利率水平,是美國經濟政策的核心關切點。從川普政府在處理關稅爭端時,對10 年期公債利率波動的極度敏感反應中便可看出,國債市場是美國宏觀經濟的基石。

美元穩定幣的發行機制,自然為美國國債創造了一個龐大且持續成長的需求來源。儘管目前穩定幣發行商的儲備資產已大量配置於美國國債,但隨著其總市值的進一步擴張,其作為「美債大買家」的份量將愈發舉足輕重。花旗銀行的分析模型預測,到2030 年,穩定幣市場的潛在長期規模可達1.6 兆美元。該模型進一步指出,其中將有數千億美元的增量美債需求,主要來自三個方面:1) 全球流通的美元現鈔向數位形式的重新配置(約2,400 億美元);2) 全球央行基礎貨幣(M 0)的部分重新配置(約1,090 億美元);以及3) 外國央行基礎貨幣(M 0)的部分重新配置(約1,090 億美元);以及3) 外國央行持有的美元向穩定幣持有的美元存款(約270 億美元)。這股新增的購買力,將對穩定美國公債殖利率、降低政府融資成本有不可忽視的正面作用。

鞏固先發優勢:主導數位資產時代的規則制定

最後,美國正全力確保其在全球加密市場中的主導地位,而美元穩定幣正是實現這一目標的核心抓手。監管風向從過去的壓制轉向如今的擁抱,這一180 度的轉變,清晰地暴露了其戰略意圖的演變。當決策層意識到無法徹底扼殺加密技術時,便迅速轉向了「收編」與「利用」的策略,即透過建立完善的法律框架,將這一新興領域納入自己的監管和經濟版圖之內。

這種策略並非美國獨有,而是全球主要經濟體之間的競賽。所有積極為穩定幣立法的國家和地區,其最終目的都是為了在這條全新的金融科技賽道中,搶佔有利位置並分享未來的紅利。透過扶持美元穩定幣,美國旨在確保未來全球數位經濟的底層結算標準,依然牢牢掌握在自己手中。

非美元穩定幣的現狀:結構性困境與策略必然性

市場格局的極端集中化

儘管美元穩定幣的擴張勢頭強勁,但一個健康的全球數位資產生態,理應呈現多法幣並存的格局。然而,現實數據卻揭示了一個極端失衡的畫面:非美元穩定幣的市場空間正被嚴重擠壓。

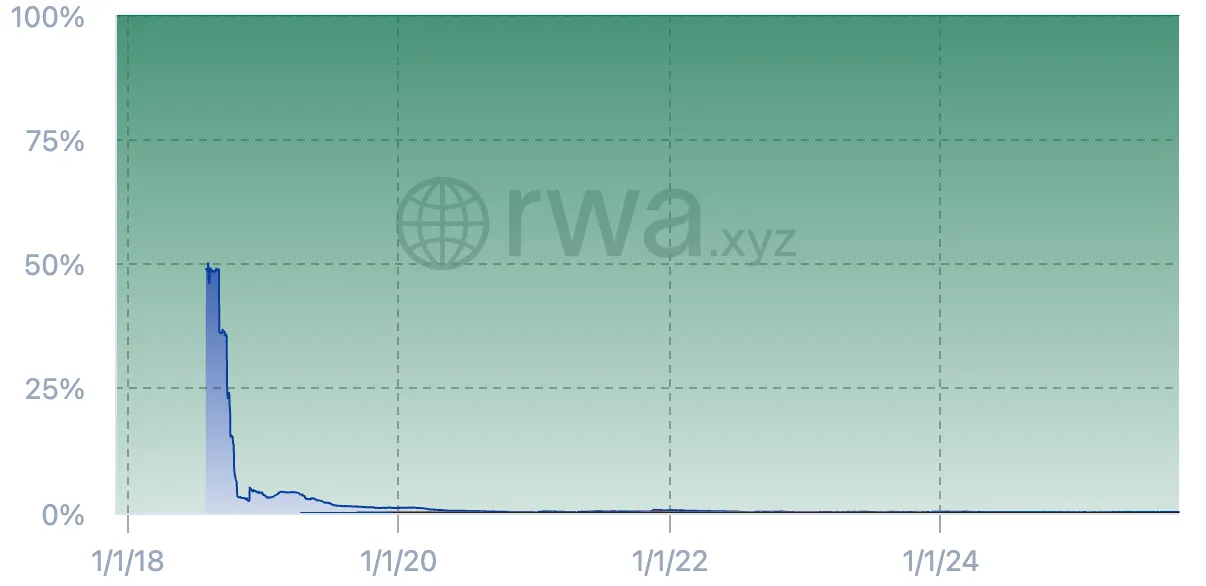

以不同法幣支持的穩定幣市場佔有率來源:rwa.xyz

數據顯示,這一板塊經歷了劇烈的萎縮。在市場發展初期的2018 年,非美元穩定幣曾佔據48.98% 的市場份額,與美元穩定幣(51.02%)幾乎分庭抗禮。然而時至今日,其總市佔率已崩塌至僅剩0.18%。從絕對規模來看,非美元穩定幣的總市值僅為5.26 億美元,其中歐元穩定幣(4.56 億美元)又佔了近88.7% 的絕對主導地位。這表明,在美元之外,尚未有任何其他法幣能夠在穩定幣賽道上形成有效的市場競爭力。

結構性風險:非美元區用戶的“匯率稅”

隨著穩定幣市場與真實世界經濟活動的結合日益緊密,這種由美元穩定幣構成的「單極體系」會為非美元區(尤其是同樣處於低通膨環境的已開發經濟體)的用戶帶來潛在的結構性風險。核心問題在於,他們被迫在參與全球加密經濟的過程中,承擔了本不必要的外匯波動風險。

我們可以透過一個典型的使用者路徑來說明此問題:

假設一位身處東京的用戶,在本地合規交易所bitFlyer 上使用日圓(JPY)購買了以太幣(ETH)。當她希望將這些資產投入到全球性的DeFi 協議(如在Aave 上進行借貸,或在Uniswap 上提供流動性)時,她會發現,這些主流協議的核心資金池幾乎全部以美元穩定幣(USDC、USDT 等)計價。

她在bitFlyer 帳戶中的「日元餘額」概念,無法直接轉移至鏈上世界。為了參與DeFi,她必須持有一種鏈上的、代幣化的穩定資產。在缺乏具備足夠流動性和可組合性的日圓穩定幣的情況下,她唯一的選擇,就是將ETH 兌換為美元穩定幣。這一步驟操作,就使她的投資組合憑空增加了一層JPY/USD 的匯率敞口。無論未來她是獲利還是虧損,最終換回日圓時,都需要承受這段期間的匯率波動,這相當於被徵收了一筆隱形的「匯率稅」。

系統性風險與多元化的策略必要性

從更宏觀的層面來看,當前整個加密經濟的流動性命脈幾乎完全繫於美元穩定幣之上,這構成了潛在的、高度集中的系統性風險點。任何源自於美國本土的極端監管、技術故障或貨幣政策衝擊,都可能對全球市場造成災難性影響。

因此,推動歐元、英鎊、日圓等多種高品質穩定幣的發展,其意義遠超越市場競爭本身。它相當於為全球加密經濟建構起一道「風險隔離牆」和一個「系統性備用方案」。一個多元化的多法幣穩定幣生態,可以有效對沖過度依賴單一國家貨幣、單一監管體系所帶來的風險,提升整個系統的反脆弱性。

對於歐盟、日本這樣的主要經濟體而言,推動由本國金融體系監管、與本國貨幣掛鉤的穩定幣,已不再是單純的商業行為,而是維護自身「數位時代貨幣主權」的延伸,是一項國家級的戰略任務。儘管目前非美元穩定幣在規模和流動性上與美元穩定幣相距甚遠,但其存在的邏輯基礎堅實,發展是歷史的必然趨勢。接下來,我們將對主要的非美元穩定幣的發展進行具體介紹。

歐元穩定幣

在全球穩定幣市場由美元絕對主導的背景下,歐元穩定幣的演進路徑,為我們提供了一個觀察非美元貨幣如何在監管驅動下嘗試突圍的絕佳樣本。

市場演進的兩個階段:從早期探索到監管驅動的加速

歐元穩定幣的發展歷程,可以清楚地劃分為以歐盟《加密資產市場法規》(MiCA)為分水嶺的兩個階段:

- 早期探索階段(MiCA 法案前) :此階段的標誌性項目是於2018 年推出的STASIS Euro (EURS)。作為市場的先驅,EURS 在很長一段時間內面臨著成長緩慢的困境,其市值長期徘徊在數千萬至一億歐元區間。這反映了在缺乏明確監管框架和機構級需求的情況下,市場僅限於少數歐洲本土的加密愛好者,未能形成規模效應。

- 加速發展階段(MiCA 法案推動下) :MiCA 法案的提出與逐步落地,是改變遊戲規則的根本性催化劑。它為市場參與者提供了前所未有的法律確定性,從而吸引了行業巨頭的正式入場。穩定幣發行商Circle (USDC 發行商) 和Tether (USDT 發行方) 分別推出了Euro Coin (EURC) 和Euro Tether (EURT)。特別是Circle,隨著MiCA 的臨近,在2023-2024 年期間開始積極推進其多鏈部署策略,將EURC 擴展至以太坊、Solana、Avalanche 等多個主流公鏈。

這項策略轉型的成果在數據上得到了印證:在2023 年至2025 年10 月期間,歐元穩定幣總市值經歷了高速成長,目前已達到4.56 億美元。其中,由Circle 的EURC 貢獻了絕大部分增量,其市值在2025 年內實現了155% 的漲幅,從年初的1.17 億美元增長至2.98 億美元。儘管絕對值與美元穩定幣相比仍有巨大差距,但其成長率顯示出強勁的追趕勢頭。

市場接受度評估:基礎建設已備,網路效應不足

- 交易所與DeFi 整合:歐元穩定幣已完成基礎的設施鋪設。 Coinbase、Kraken、Binance 等所有一線交易所都已上線EURC 或EURT,並提供了與主流加密資產的交易對。同時,Aave、Uniswap、Curve 等頭部DeFi 協定也已完成整合。尤其在Curve 這類為穩定幣兌換優化的協議中,歐元穩定幣池的流動性規模正穩步提升。

- 潛力應用場景:在支付和匯款領域,部分Web 3 支付應用和金融科技公司已開始小範圍試點,利用歐元穩定幣進行歐元區內的即時結算和跨境支付。

- 核心障礙——認知差距:儘管基礎設施初步完備,但歐元穩定幣面臨著巨大的「認知差距」和「網路效應赤字」。在全球絕大多數加密用戶的心智模型中,「穩定幣」這個概念幾乎與「美元穩定幣」劃等號,這使得歐元穩定幣在獲取新用戶和流動性方面阻力重重。

未來發展的雙重困境

- 來自官方數位歐元(CBDC) 的潛在競爭:歐洲央行(ECB) 正在積極推進數位歐元的研究與開發。一旦由央行直接發行的、無信用風險的數位歐元面世,將對私人機構發行的歐元穩定幣構成直接的、非對稱的競爭。屆時,數位歐元極有可能在監管地位和應用場景上獲得壓倒性優勢,從而擠壓私營穩定幣的生存空間。

- 利率差異帶來的商業模式挑戰:這是一個更根本的經濟層面的限制。穩定幣發行商的核心利潤,來自其儲備資產(主要是短期國債)的利息收入。從歷史上看,歐元區的利率長期低於美國。這意味著,在同等規模下,發行歐元穩定幣的獲利能力內生性地弱於發行美元穩定幣。這種獲利能力的差異,直接限制了發行方透過收益共享、流動性激勵等手段來推動DeFi 協議整合和用戶採用的能力,形成了一種阻礙其冷啟動和規模擴張的負向循環。

澳幣穩定幣

澳幣穩定幣市場呈現與歐元區截然不同的發展典範。儘管其公開總市值約2,000 萬美元,在全球非美元穩定幣中位居第二,但其最顯著的特徵在於由傳統銀行機構而非加密原生公司主導的自上而下的探索。

市場主導力量:傳統銀行的入局

澳洲最引人注目的穩定幣項目,源自於該國「四大銀行」中的兩家巨頭——澳新銀行(ANZ) 和澳洲國民銀行(NAB),它們分別推出了A$DC 和AUDN。這一現像在全球都極為罕見,它標誌著主流金融體系對穩定幣技術潛在價值的直接認可。然而,值得注意的是,這兩款由銀行發行的穩定幣,目前仍主要停留在機構間結算和內部試點的階段,尚未大規模向公眾開放。

面向零售和加密交易市場的澳元穩定幣供給,主要由第三方支付公司填補,其中的代表是AUDD。

AUDD (by Novatti)

- 發行方背景:Novatti 是一家在澳洲證券交易所(ASX) 上市的持牌支付服務商,具備合規與金融科技雙重背景。

- 目標客群:其定位清晰,主要服務三類使用者:加密貨幣交易者、有澳幣跨國匯款需求的個人或企業,以及Web 3 應用開發者。

- 技術路徑:AUDD 選擇了在Stellar、Ripple、Algorand 等以支付效率見長的公鏈上發行,而非以太坊,這反映了其側重於支付與結算的戰略考慮。

- 市場地位:目前,AUDD 是零售用戶最容易取得和使用的澳幣穩定幣。

核心發展困境:監理與官方CBDC 的雙重不確定性

- 監管框架的缺位:與歐盟已全面實施MiCA 法案不同,截至2025 年10 月,澳洲尚未出台針對穩定幣的全面、清晰的法律框架。這種監管的滯後性構成了市場發展的最大瓶頸。即便是像ANZ 和NAB 這樣實力雄厚的銀行,其探索也只能在小範圍內進行,無法在監管定義尚不明確的情況下大規模向公眾推廣產品。這大大限制了整個澳幣穩定幣生態的發展速度和規模。

- 來自官方數位澳元(CBDC) 的潛在競爭:澳洲儲備銀行(RBA) 對發行官方CBDC 的研究一直持正面態度,並且已於近期成功完成了相關試點計畫。這項進展為市場帶來了第二個層面的不確定性。如果RBA 未來決定正式發行數位澳元,作為由央行直接負債的、不存在任何信用風險的“終極無風險資產”,它將與商業銀行或私營機構發行的穩定幣形成直接的競爭關係。屆時,兩者是互補共存還是替代競爭,其長期市場格局尚不明朗。

韓元穩定幣

韓國市場為我們展示了一個獨特的悖論:作為一個對加密資產接受度極高的國家,其內部卻缺乏穩定幣生長的「土壤」。這與高通膨國家由民間自下而上推動採用的路徑截然相反,其根本原因在於,韓國高度發達的金融科技(FinTech)和即時支付系統,已經滿足了絕大多數用戶的日常需求,從而削弱了穩定幣作為支付替代方案的“內生性動力” 。

因此,韓元穩定幣若想獲得市場採用,唯一可行的路徑是「由上而下」的、由大型機構主導的策略性所推動。這可能包括以下幾種場景:

- 由政府或Naver、Kakao 等科技巨頭主導,將其無縫嵌入現有的支付或匯款後端。

- 由主流交易所推動,以韓元穩定幣取代實體韓元作為核心交易媒介。

- 由平台方推出基於穩定幣的創新激勵或小額支付功能。

然而,在這些場景得以實現之前,市場面臨一系列深層的結構性障礙。

發展的核心困境:立法真空與企業謹慎

目前最主要的瓶頸是立法的嚴重滯後。儘管韓國國會已積壓了五項相關法案,但立法進程極為緩慢。根據目前(2025 年10 月)的進度預測,即便金融服務委員會(FSC)能夠按時提交政府方案,相關法律最早也要到2027 年初才能正式生效。在此之前,任何企業都無法在法律框架內合法地、規模化地開展穩定幣業務。

這種監管上的不確定性,直接導致了韓國企業界的分化與普遍的謹慎態度:

- 小型企業:表現出積極的參與意願,但其活動更多是為了公關效應和市場發聲,普遍缺乏規模化運營穩定幣業務所需的資本、合規與技術能力。

- 大型企業(財閥) :則普遍採取了極度審慎的「持幣觀望」策略。其核心考量有二:一是法律風險過高;二是它們評估認為,在高度內卷的國內市場,轉向區塊鏈技術所能帶來的實際商業回報,尚不足以吸引其投入巨額資源。

目前,圍繞著韓元穩定幣的所有活動,基本上都停留在理論討論和商標申請的表層階段。

四大結構性障礙

綜上所述,韓元穩定幣面臨的困境可歸結為四個相互關聯的結構性障礙:

- 技術路線之爭:私有鏈vs. 公有鏈韓國央行與FSC 等監管機構,出於風險可控性的首要考慮,強烈傾向於在一條“韓國特色的定制私有鏈”上進行穩定幣的首次發行。然而,這一構想被業界普遍認為是「令人失望的」。它不僅違背了區塊鏈開放、無需許可和可互通的核心價值,更有可能導致韓國金融系統被多個互不聯通的私有網路進一步割裂,形成一個個低效的「圍牆花園」。

- 儲備資產市場的雙重限制:匱乏與低收益穩定幣的商業模式根基在於儲備資產。而韓國在此面臨雙重難題:首先,其國內金融市場缺乏一年期以下的短期國債,使得穩定幣最理想、最安全的儲備資產類別缺失。其次,即便是備選的貨幣穩定債券等資產,其市場規模和流動性也不足以支撐大規模的穩定幣發行。更致命的是,韓國債券市場約2%的收益率,遠低於美國約4%的水平,這大大削弱了發行方經營穩定幣業務的獲利動力,使其在商業上缺乏吸引力。

- 對公鏈監管的技術性誤解韓國政府普遍持有的「公鏈風險過高,難以監管」的觀點,在某種程度上是對現有技術的誤解。事實上,透過設計完善的智慧合約,完全可以在開放的公鏈上實現對使用者身分認證(KYC)和資金流動的有效監管與合規控制。

- 願景與緊迫感的集體缺失最根本的問題在於,從政府、金融機構到大型企業,沒有任何一個關鍵參與者對韓元穩定幣的未來,提出一個清晰的目標、具體的方案。整個市場陷入了一種「集體等待」的策略性停滯。然而,全球區塊鏈金融的演進不會等待任何一個遲到者。如果韓國等到2027 年才在一個封閉的私有鏈上推出其穩定幣,屆時將發現自己已遠遠落後於世界。

港元穩定幣

香港的穩定幣發展路徑,呈現出一幅由清晰本地法規、積極市場參與以及來自內地審慎監管力量三方博弈所構成的複雜圖景。目前,香港正處於一個關鍵的轉折點,市場在經歷初期過熱後,正進入一個「局部降溫」與結構性分化的新階段。

儘管市場出現波動,香港的官方立場依然堅定。財庫局長許正宇已公開表示,合規穩定幣的牌照申請工作正按既定框架推進,首批牌照預計將遵循原定時間表,於2026 年初批出。

香港的積極佈局與市場的初期過熱

香港致力於成為全球領先虛擬資產中心的策略目標十分明確。為此,港府採取了一系列積極主動且節奏清晰的措施:

- 2024 年3 月:啟動穩定幣發行人“沙盒”,為市場提供了一個受監管的測試環境。

- 2025 年8 月1 日:正式實施《穩定幣條例》,為全球建立了第一個全面、明確的穩定幣監管法律架構。

這一領先的監管確定性,極大地激發了市場熱情,吸引了超過77 家企業表達申請意向,一度使該賽道呈現出「過度火熱」的態勢。然而,其中大量中資背景金融機構「一哄而上」的局面,引發了內地監理機構的審慎關注。

內地監理的審慎介入

內地監管機構近期對相關中資機構進行的“窗口指導”,其核心關切並非扼殺創新,而是基於以下幾點考慮:

- 風險隔離:確保香港虛擬資產業務的潛在風險,不會透過股權關係傳導回內地規模龐大且受嚴格監管的母公司金融體系。

- 資本管制:嚴防內地資金透過非合規管道,借道湧入香港的虛擬資產市場。

- 市場秩序:要求中資機構保持低調,避免過度宣傳或製造輿論熱點,以防止市場出現非理性過熱。

這種「香港的全球野心」與「內地的金融審慎」之間的張力,是理解當前港元穩定幣市場動態的核心背景。

市場現況:局部降溫、預期放緩、結構分化

內地監管的介入,已對市場產生了立竿見影的影響,現狀可概括如下:

- 首批退出者出現:在9 月30 日的正式申請截止日期前,包括國泰君安國際在內的至少四家中資背景金融機構,已公開宣布退出穩定幣牌照申請或暫緩了RWA 相關業務。市場預期,部分原本積極的中資銀行(如中銀香港)也可能延後其申請進程。

- 策略轉向「可做而不可說」 :內地監管的指導意見並非全面禁止,而是要求「保持低調」。這迫使中資機構的策略從前期的高調進軍,轉為更謹慎的內部研究和悄悄佈局。

- 市場結構分化:本輪「降溫」是局部且非對稱的。受影響的主體高度集中於中資背景的機構。同時,香港本地及其他國際性金融機構,仍在現有法律框架下有序地推進其虛擬資產業務。

- 發牌節奏預期:市場普遍預計,首批發牌將遵循類似VASP 交易所執照的審慎節奏,即在2025 年底或2026 年初,僅發放極少數(可能僅一至兩家)牌照,後續根據市場發展情況逐步放開。

港幣穩定幣面臨的戰略困境

- 內地監管影響下的不確定性:這是當前最核心的困境。中資機構是香港金融市場不可或缺的組成部分,它們的集體“暫緩”或“低調”,無疑將影響港元穩定幣在發行初期的市場規模、流動性深度和應用場景廣度。香港當局需要在推動市場開放和回應內地監管關切之間,尋求一個微妙的動態平衡。

- 發展節奏與全球競爭的矛盾:相較於美國市場的“全面升溫”,香港在內地影響下採取了更為“克制和審慎”的發展步伐。這種穩健的節奏,雖然有助於風險控制,但也使其在全球金融創新競賽中,面臨錯失時間窗口、被競爭對手拉開差距的風險。

- 風險與紅利的權衡:內地監管的介入,實質上是迫使中資機構重新評估作為「首批入局者」的風險收益比。雖然先行者能享有最大的政策紅利和先發優勢,但也必須承擔最高昂的市場和合規試誤成本。

日元穩定幣

日本的穩定幣發展路徑,是在其獨特的宏觀經濟背景下,由政府自上而下、精心設計的一場金融基礎設施革新。其核心驅動力並非來自民間的投機需求,而是源自於解決國家長期面臨的「低利率、低成長、通縮壓力」等結構性經濟困境的迫切需求。穩定幣在此被寄予厚望,被視為一種能夠提升金融效率、活化資本流動,並為疲軟的國內支付體系和流動性不足的國債市場注入新動力的政策工具。

為此,日本政府透過《改正資金決濟法》等一系列立法,建構了一套堪稱全球最嚴謹的穩定幣監管架構。其戰略意圖極為清晰:將穩定幣從純粹的“加密資產”,改造為服務於國家戰略的“金融基礎設施” 。

從理論到實踐:首個合規產品的落地

目前,日本穩定幣市場已正式從「理論準備期」邁入了「商業實踐期」。

- 標誌性事件:金融科技新創公司JPYC Inc. 已獲得監管批准,將於2025 年秋季發行首個完全合規的日圓穩定幣「JPYC」。

- 關鍵合作模式:此次發行揭示了日本市場的准入模式— “新創公司(JPYC Inc.)的技術創新+ 巨頭平台(三菱UFJ 信託銀行的Progmat Coin)的合規基礎設施” 。這表明,監管對創新持開放態度,但前提是必須將創新錨定在持牌金融機構的強合規框架之內。

- 技術路徑與商業雄心:「JPYC」 計劃在以太坊、Avalanche 等多個主流公鏈上發行,體現了其在合規前提下對開放性和可組合性的追求。其設定的「三年內發行1 兆日圓」的目標,以及吸引了Circle 等國際巨頭的A 輪投資,都彰顯了其搶佔市場的巨大決心。

JPYC 的定位並非要取代法定貨幣,而是作為“鏈上日圓”,成為將日圓的功能與價值無縫延伸至全球數位經濟的橋樑。

核心應用場景

- 國際匯款與企業結算:為留學生、跨境電商等提供近乎即時、低成本的支付解決方案,並利用智慧合約簡化企業間的B 2 B 支付流程及跨境資金管理。

- 建構本土Web 3 生態:作為日圓計價的鏈上“原生流動性載體”,為日本龐大的遊戲、NFT 等Web 3 應用提供穩定的價值媒介,構築其底層金融基礎設施。

多層次的國家戰略意圖

日圓穩定幣的推出,承載日本多層次的戰略考量:

- 防禦性策略:爭奪數位貨幣主權這是最核心的舉措。透過推出合規的日圓穩定幣,旨在打破美元穩定幣在數位世界的壟斷地位,為日本的跨境貿易與國際結算提供一個非美元的選項,從而降低對SWIFT 等傳統體系的依賴。

- 經濟性策略:啟動國債市場與創新貨幣政策工具這是一個「一石二鳥」的精妙設計。透過規定將儲備資產大量配置於日本國債(JGBs),不僅能為長期需求不足的國債市場創造一個新的、結構性的買家,有助於壓低政府的融資成本;在更遠的未來,央行甚至可能透過調節穩定幣的儲備要求,將其作為一種調節市場流動性的新型貨幣政策工具。

- 發展性策略:推動金融基礎設施升級JPYC 的獲批,將在日本保守的金融體系內起到“鯰魚效應”,激活索尼、瑞穗等本土巨頭的創新活力,推動國內支付體系的現代化,並以一種高度合規的方式,將日本金融體係安全地接入全球Web 3 生態,避免其在下一輪數字金融浪潮中掉隊。

挑戰與「日本模式」的示範效應

- 商業模式挑戰:在零利率環境下,傳統依賴儲備資產利息的獲利模式完全失效。這要求發行方必須迅速實現極大的發行規模,透過「薄利多銷」的規模經濟來維持營運。

- 極致的風險防治框架:

- 法律定性:將穩定幣嚴格定義為“電子支付工具”,從根本上剝離其投機屬性。

- 主體限定:發行方僅限於銀行、信託公司等持牌金融機構。

- 獨特的「資產補足條款」 :強制要求發行方在儲備資產貶值時,必須以自有資本補足差額。這是歐美監理中都未見的強力約束,大大保障了用戶資產安全。

- 強制的反洗錢/KYC 審查。

綜上所述,日本所開創的這種「信託型」、「強監管」、「半中心化」的穩定幣模式,在安全性和合規性上做到了極致。它為同樣注重金融穩定的香港、韓國等亞洲其他經濟體,提供了一個極具參考價值的範本,並有可能引領整個東亞地區,在「合規穩定幣」的道路上形成新的監管共識。

關於Movemaker

Movemaker 是由Aptos 基金會授權,經Ankaa 和BlockBooster 共同發起的首個官方社群組織,專注於推動Aptos 華語區生態的建設與發展。身為Aptos 在華語區的官方代表,Movemaker 致力於透過連結開發者、使用者、資本及眾多生態合作夥伴,打造一個多元、開放、繁榮的Aptos 生態系統。

免責聲明:

本文/部落格僅供參考,代表作者的個人觀點,並不代表Movemaker 的立場。本文無意提供:(i) 投資建議或投資推薦;(ii) 購買、出售或持有數位資產的要約或招攬;或(iii) 財務、會計、法律或稅務建議。持有數位資產,包括穩定幣和NFT,風險極高,價格波動較大,甚至可能變成一文不值。您應根據自身的財務狀況,仔細考慮交易或持有數位資產是否適合您。如有具體情況方面的問題,請諮詢您的法律、稅務或投資顧問。本文提供的資訊(包括市場數據和統計信息,若有)僅供一般參考。在編寫這些數據和圖表時已盡合理注意,但對其中所表達的任何事實性錯誤或遺漏概不負責。