鏈上借貸破紀錄,全景解讀2025年Q2加密市場槓桿現狀

- 核心观点:加密货币杠杆Q2大幅回升,创历史新高。

- 关键要素:

- CeFi借贷环比增长14.66%至177.8亿美元。

- DeFi借贷增长42%至264.7亿美元新高。

- 期货未平仓合约达1326亿美元。

- 市场影响:市场风险偏好显著提升。

- 时效性标注:中期影响。

原文作者:Zack Pokorny,Galaxy

原文編譯:AididiaoJP,Foresight News

引言

加密貨幣市場的槓桿在第二季度恢復了上升趨勢,此前在第一季度,加密貨幣支持的貸款和期貨市場均出現下滑。 4 月初的「解放日」市場波動後,市場對加密貨幣的樂觀情緒重燃,資產價格上漲也推動了第二季槓桿的擴張。值得注意的是,鏈上加密貨幣抵押貸款在此期間增加了42%,達到265 億美元歷史新高。

數位資產儲備公司(DATCOs)仍是第二季的核心議題。然而這些公司過度依賴非債務策略來推動資產購買,導致其債務餘額與上一季相比未發生變化。

本文追蹤了DeFi 和CeFi 平台上的加密貨幣抵押貸款、公開交易的儲備公司以及加密貨幣期貨市場的槓桿趨勢,同時新增了CeFi 和DeFi 借貸平台以及期貨市場的新參與者。

關鍵要點

截至6 月30 日,Galaxy Research 追蹤的CeFi 未償還借款為177.8 億美元。這一數字環比成長14.66%(22.7 億美元),自2023 年第四季熊市低谷(71.8 億美元)以來成長了105.9 億美元(+147.5%)。

DeFi 應用中以美元計價的未償還貸款從第一季強勁反彈,成長78.4 億美元(+42.11%),達到264.7 億美元,創下歷史新高。

數位資產儲備公司(DATCOs)仍是第二季的核心主題。 3 月至6 月期間,以太坊儲備公司的崛起成為DATCOs 領域的顯著趨勢,而這類實體在年初幾個月並不常見。

由於比特幣DATCOs 未發行新債務,可追蹤數據的儲備公司的未償還債務餘額未發生變化。儘管如此,2028 年6 月仍是需要關注的月份,屆時將有36.5 億美元的未償還債務到期。

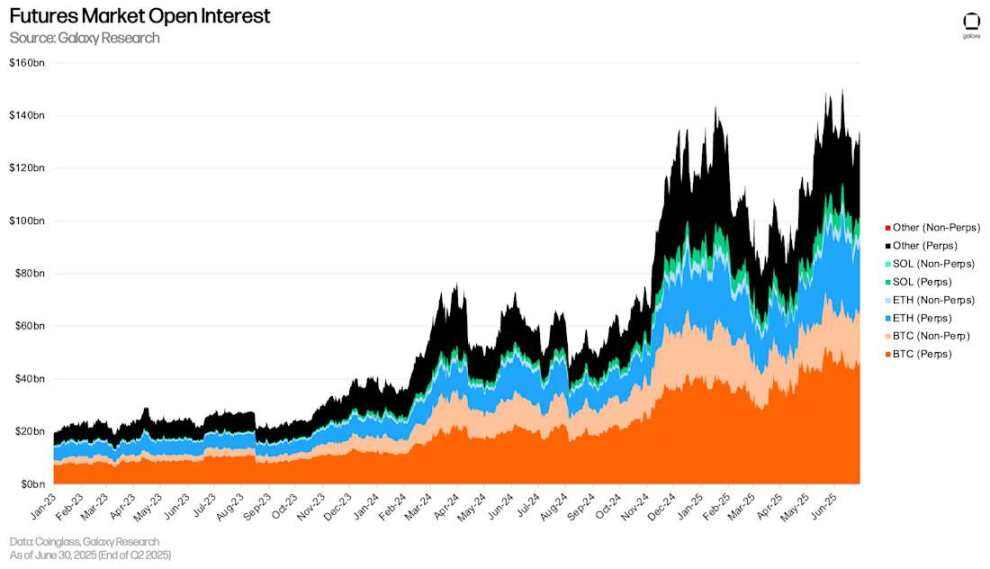

期貨(包括永續期貨)的未平倉合約在第二季大幅成長。截至6 月30 日主要平台的期貨未平倉合約總額為1,326 億美元。

截至6 月30 日,永續期貨未平倉合約為1,089.22 億美元,較第一季末成長292 億美元(+36.66%)。

加密貨幣抵押貸款

以下展示了CeFi 和DeFi 加密貨幣借貸市場的主要參與者。隨著加密貨幣資產價格暴跌和流動性枯竭,一些以貸款規模計算的大型CeFi 貸款機構在2022 年和2023 年崩潰。這些貸款機構在用紅色警示點標註。自Galaxy 上一份加密貨幣槓桿報告發布以來,我們新增了5 個DeFi 應用程式、1 個CeFi 貸款機構和1 個抵押債務部位(CDP)穩定幣。

新增的DeFi 應用程式包括:

- Fraxlend(以太坊、Fraxtal 和Arbitrum)

- Curve Llamalend(以太坊、Arbitrum、Fraxtal 和OP Mainnet)

- Lista(BSC)

- Hyperlend(HyperEVM)

- Venus(BSC、以太坊、Unichain、Arbitrum、zkSync Era、Base、OP Mainnet 和opBNB)

擴展鏈覆蓋範圍的現有應用包括:

- Echelon(Echelon 鏈)

- Save(Eclipse)

- Euler(Arbitrum)

- Kamino(13 個新市場)

- Dolomite(以太坊)

新增的抵押債務部位(CDP)穩定幣包括:

- Felix(HyperEVM 原生)

新增的CeFi 貸款機構包括:

- Figure Markets

- Nexo

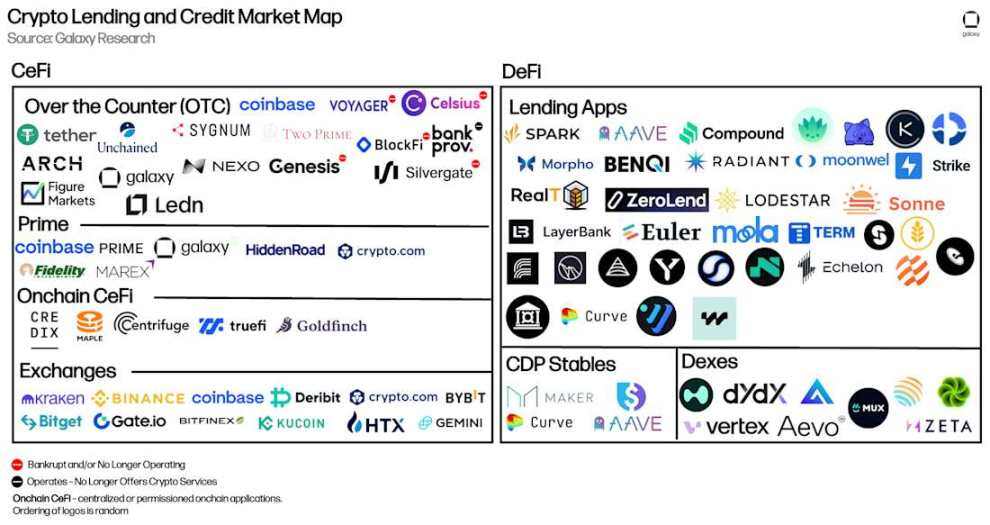

加密貨幣借貸與信用市場地圖

CeFi

下表比較了市場分析中的CeFi 加密貨幣貸款機構。部分公司為投資者提供多種服務。例如Coinbase 主要作為交易所運營,但也透過場外加密貨幣貸款和保證金融資向投資者提供信貸。然而分析僅涉及其加密貨幣抵押貸款的規模。

這是Figure Markets 首次參與本報告。 Figure 是鏈上信貸領域的頂級參與者,擁有111 億美元的私人信貸和房屋淨值信貸額度(HELOCs)。此外,該公司還提供比特幣支援的貸款產品,相關數據已包含在下表中。儘管Figure 的比特幣貸款產品自2024 年4 月已上線,但該公司最近才開始激勵使用。

Nexo 也是本季首次參與報告。該貸款機構自2018 年開始運營,目前僅服務非美國客戶。該公司近期宣布了重新進入美國市場的計劃。

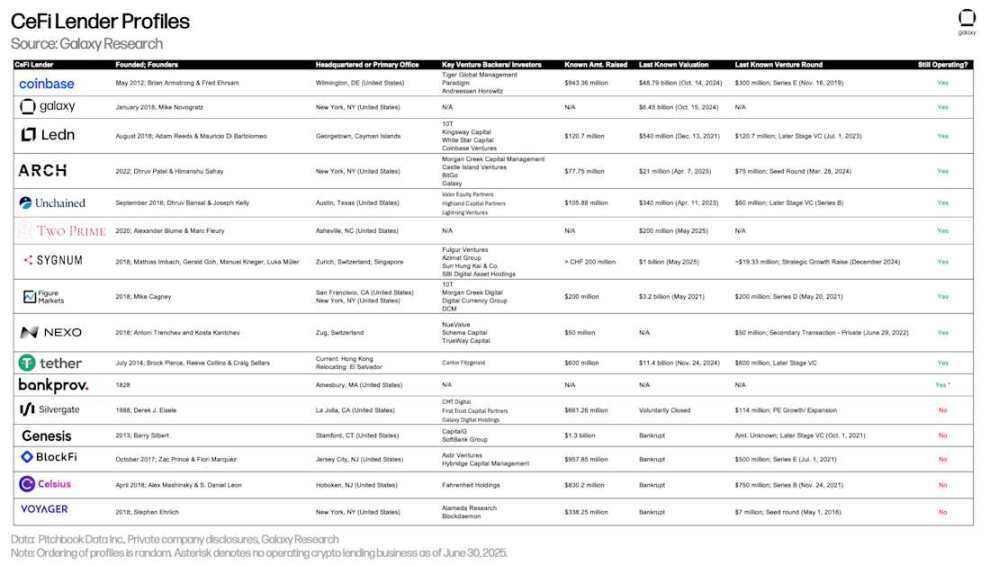

CeFi 加密貨幣貸款機構概況

截至6 月30 日,Galaxy Research 追蹤到CeFi 未償還借款為177.8 億美元。這一數字環比成長14.66%(22.7 億美元),自2023 年第四季熊市低谷(71.8 億美元)以來成長了105.9 億美元(+147.5%)。

Galaxy Research 認為CeFi 借貸領域的成長主要受以下因素驅動:

- 借貸活動與價格上漲的反射性關係,隨著價格上漲,借貸活動通常隨之增加。這一點在DeFi 和CeFi 借貸中均適用。

- 競爭加劇可能開始體現在藉貸成本。更多競爭意味著成本得到更好控制,從而在市場中以更具吸引力的利率實現更大規模的借貸活動。

- 儲備公司開始透過CeFi 貸款機構融資,這代表了規模可觀的新需求來源。

由於貸款發行策略的調整,Ledn 已跌出未償還貸款規模前三名。第二季度,Ledn 決定全力投入比特幣支援的貸款,取消了收益產品和以太坊相關產品。這個決策使得Ledn 的比特幣支援貸款發放量創下歷史新高。然而由於取消了機構貸款(來自停產的比特幣和以太坊收益產品),其整體貸款規模較第一季下降。需要說明的是,截至第二季末,Ledn 報告的貸款規模100% 為美元計價貸款,其中99% 為比特幣支持的貸款,1% 為遺留的以太坊支持的貸款,後者將逐步退出。

Tether、Nexo 和Galaxy 是Galaxy Research 追蹤的未償還貸款價值排名前三的貸款機構。截至6 月30 日,Tether 的未償還貸款為101.4 億美元,Nexo 為19.6 億美元,Galaxy 為11.1 億美元。

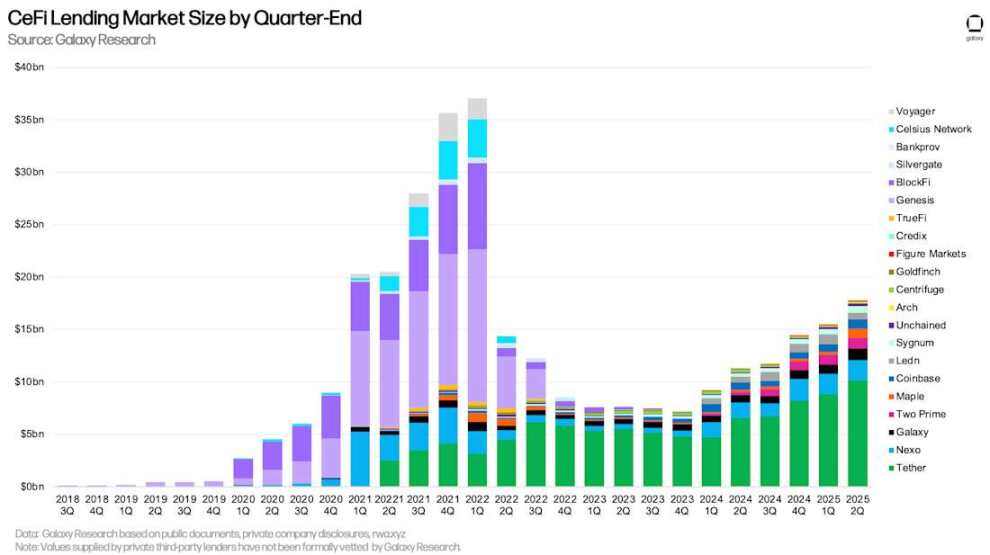

按季末統計的CeFi 加密貨幣借貸市場規模

Tether 在我們的分析中佔據主導地位,市佔率為57.02%。加上Nexo(11.01%)和Galaxy(6.23%),排名前三的CeFi 貸款機構佔據了74.26% 的市場份額。

在比較市場佔有率時,需要注意CeFi 貸款機構之間的差異。部分貸款機構僅提供特定類型的貸款(例如僅支援比特幣抵押、山寨幣抵押產品或不包括穩定幣的現金貸款),僅服務特定類型的客戶(例如機構或零售),或僅在特定司法管轄區運作。這些因素的組合使得部分貸款機構更容易擴大規模。

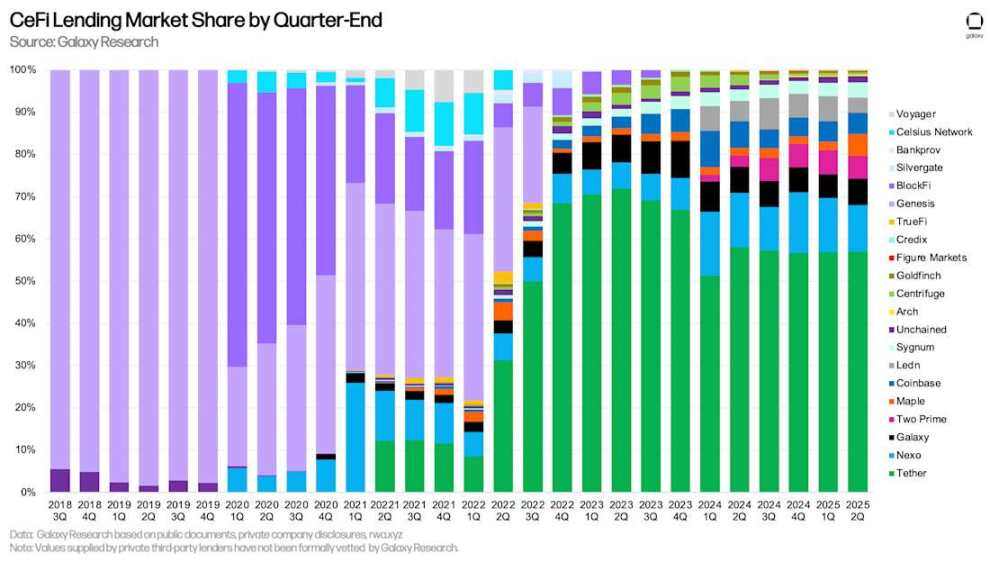

按季末統計的CeFi 借貸市場份額

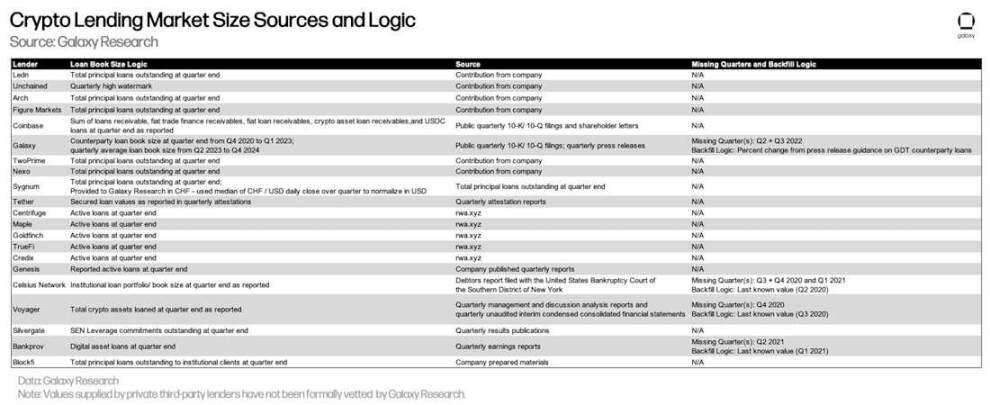

下表詳細說明了Galaxy Research 關於每家CeFi 貸款機構的數據來源及計算其貸款規模的邏輯。儘管DeFi 和鏈上CeFi 貸款數據可透過透明的鏈上數據獲取,但獲取CeFi 數據較為複雜。這是因為CeFi 貸款機構在未償還貸款的核算方式、資訊公開頻率以及獲取這些資訊的難度上存在不一致性。

需要注意的是,第三方私人貸款機構提供的數值未經Galaxy Research 正式審核。

加密貨幣借貸市場規模資料來源與邏輯

CeFi 與DeFi 借貸

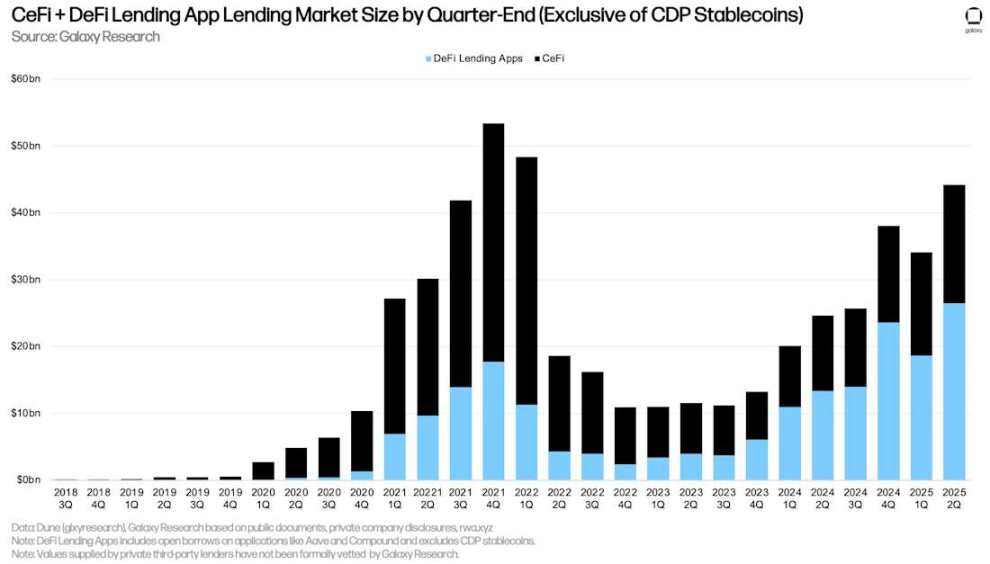

DeFi 應用中以美元計價的未償還貸款從第一季強勁反彈,成長78.4 億美元(+42.11%),達到264.7 億美元,創下歷史新高。將DeFi 應用與CeFi 借貸平台合併計算,季末的加密貨幣抵押未償還借款總額為442.5 億美元。這一數字較上一季成長101.2 億美元(+29.64%),主要得益於DeFi 借貸平台未償還借款的成長。只有2021 年第四季(534.4 億美元)和2022 年第一季(483.9 億美元)的未償還貸款規模高於2025 年第二季。

附註:CeFi 貸款總規模與DeFi 借款之間可能重複計算。這是因為部分CeFi 實體依賴DeFi 應用程式向鏈下客戶放款。例如,假設某CeFi 貸款機構將其閒置的比特幣抵押以在鏈上借入USDC,然後將USDC 貸給鏈下借款人。在這種情況下,該CeFi 貸款機構的鏈上借款將同時出現在DeFi 未償還借款和其財務報表中(作為對客戶的未償還貸款)。由於缺乏揭露或鏈上歸屬訊息,很難過濾掉。

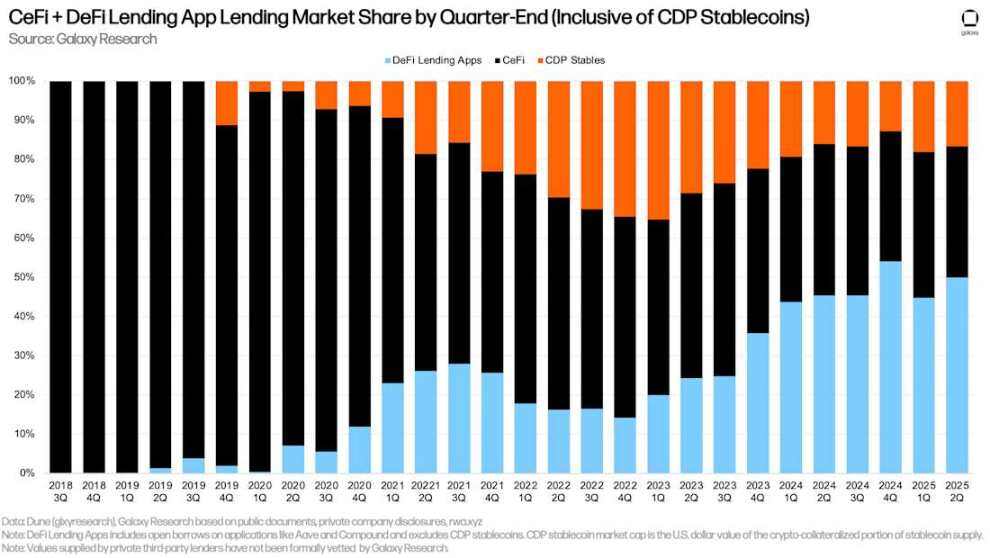

按季末統計的CeFi + DeFi 借貸應用程式市場規模(不含CDP 穩定幣)

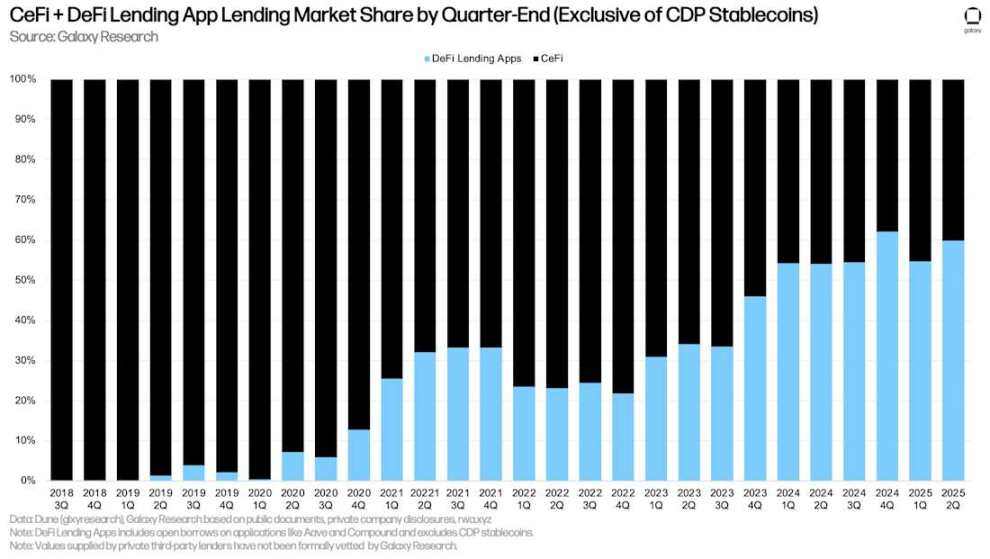

由於DeFi 借貸應用程式未償還借款的季度環比增長,其對CeFi 借貸平台的領先優勢再次接近2024 年第四季的歷史高點。截至2025 年第二季末,DeFi 借貸應用程式在CeFi 借貸平台中的佔比為59.83%,高於2025 年第一季的54.56%,但較2024 年第四季的高點(61.99%)下降了216 個基點。

按季末統計的CeFi + DeFi 借貸應用市場份額(不含CDP 穩定幣)

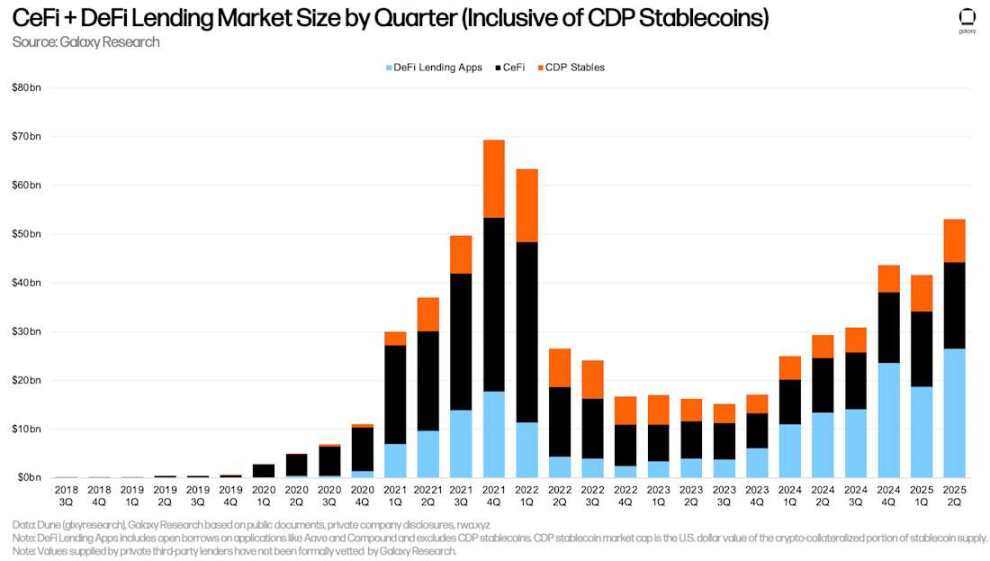

第三個組成部分抵押債務部位(CDP)穩定幣供應中加密貨幣抵押的部分環比增長12.4 億美元(+16.45%)。同樣,CeFi 貸款總規模與CDP 穩定幣供應之間可能存在重複計算,因為部分CeFi 實體可能依賴透過加密貨幣抵押鑄造CDP 穩定幣來為鏈下客戶提供貸款。

整體而言2025 年第二季度,加密貨幣抵押貸款成長114.3 億美元(+27.44%),達到530.9 億美元。只有2021 年第四季(693.7 億美元)和2022 年第一季(634.3 億美元)的加密貨幣抵押貸款和CDP 穩定幣餘額高於目前水準。

按季度統計的CeFi + DeFi 借貸市場規模(含CDP 穩定幣)

截至2025 年第一季末,DeFi 借貸應用程式佔加密貨幣抵押貸款市場的49.86%(較2025 年第一季上升515 個基點),CeFi 平台佔33.48%(下降373 個基點),CDP 穩定幣的加密貨幣抵押部分佔16.65%(下降142 個基點)。將DeFi 借貸應用程式和CDP 穩定幣合併計算,鏈上借貸平台的市場佔比為66.52%(上升373 個基點),低於2024 年第四季末的歷史高點66.86%。

按季末統計的CeFi + DeFi 借貸應用市場份額(含CDP 穩定幣)

DeFi 借貸的其他視角

DeFi 借款繼續攀升至歷史新高,其中以太坊上的活動佔據主導地位。 Ethena 與Aave 合作的「流動槓桿」計劃,以及Pendle 本金代幣(PTs)在Aave 和Euler 上的持續使用,對鏈上借貸市場的擴張起到了重要作用。在「流動槓桿」計畫和Pendle PT 代幣的支持下,用戶實施「循環策略」,使其能夠透過抵押資產的收益率與借款成本之間的套利獲利。這種策略常見於ETH 和stETH(流動質押ETH),使用者透過循環策略獲得以太坊質押年利率(APY)的槓桿曝險。

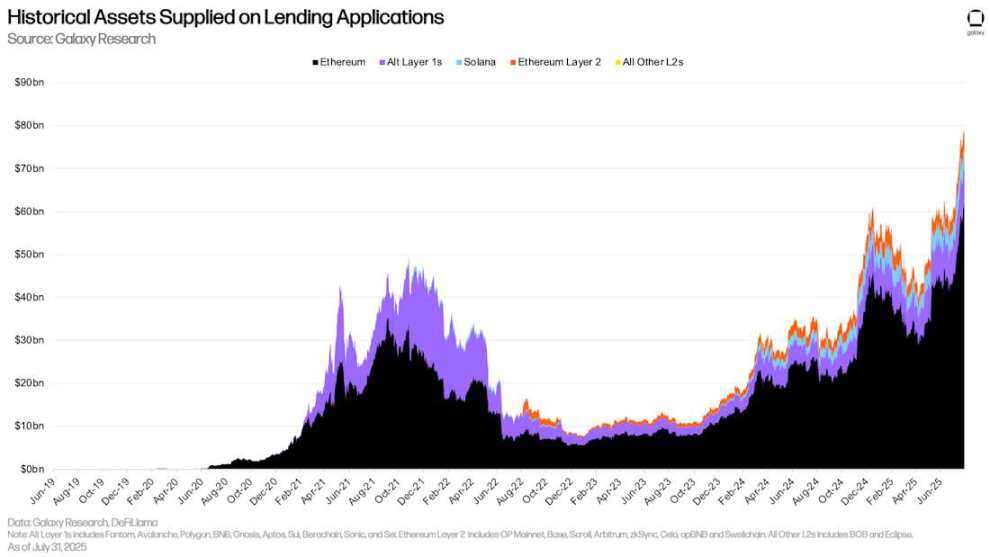

自6 月30 日季度結束以來,DeFi 借貸應用的資產供應量增加了200.6 億美元(+33.91%),達到792.2 億美元。截至2025 年7 月31 日,以太幣在DeFi 借貸供應中的比例為78.22%。同期,Solana 的存款為43 億美元,佔5.43%。

借貸應用上的歷史資產供應

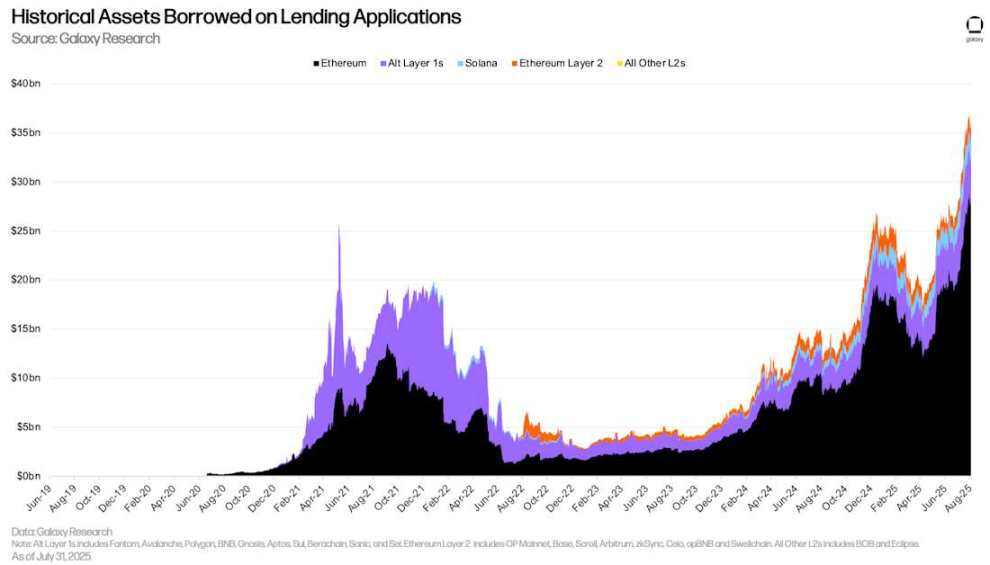

DeFi 借貸應用的借款資產趨勢與供應類似。 6 月30 日至7 月31 日期間,DeFi 借貸應用新增借款62 億美元(+33.94%)。以太坊在絕對值和相對值上的成長均居首位,新增借款84.8 億美元,成長率為+42.73%。同期,以太坊Layer 2 的借款成長率排名第二,借款總額成長3.0973 億美元(+24.71%)。

借貸應用上的歷史借款資產

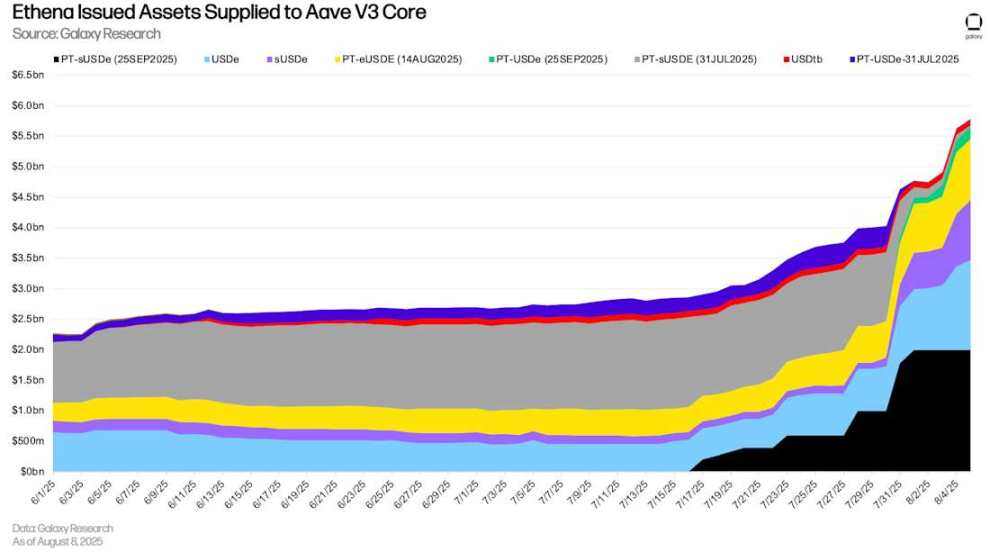

截至8 月8 日,Aave V 3 Core 上有價值57.9 億美元的Ethena 發行資產,其中55.88% 為Pendle PT 代幣。此外,USDe(Ethena 的合成美元)和sUSDE(質押USDe,其收益來自USDe 的底層抵押品)的總額為24.5 億美元。

供應至Aave V 3 Core 的Ethena 發行資產

鏈上與鏈下利率

以下比較了穩定幣、BTC 和ETH 在鏈上借貸市場與鏈下平台的借款利率。

穩定幣

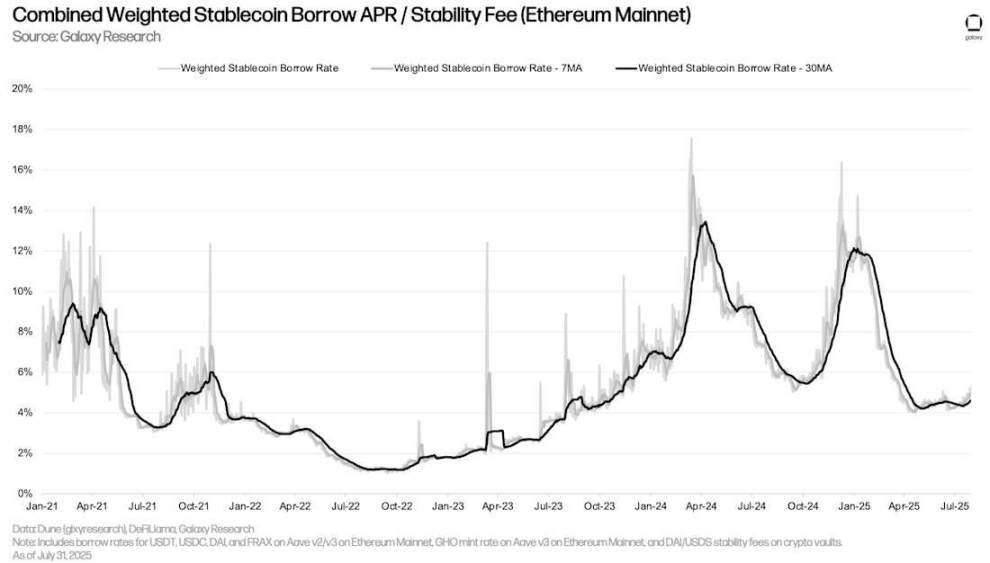

加權平均穩定幣借款利率從3 月31 日的4.7% 小幅上升至7 月31 日的4.96%(使用加權平均穩定幣借款利率和CDP 穩定幣鑄造費用的七日移動平均值)。這一小幅上升是由於借款活動略有增加,而穩定幣借貸市場參數幾乎沒有調整。自2025 年3 月中旬以來,Aave(穩定幣的最大流動性中心)的穩定幣利率一直未改變。

綜合加權穩定幣借款年利率/ 穩定費(以太坊主網)

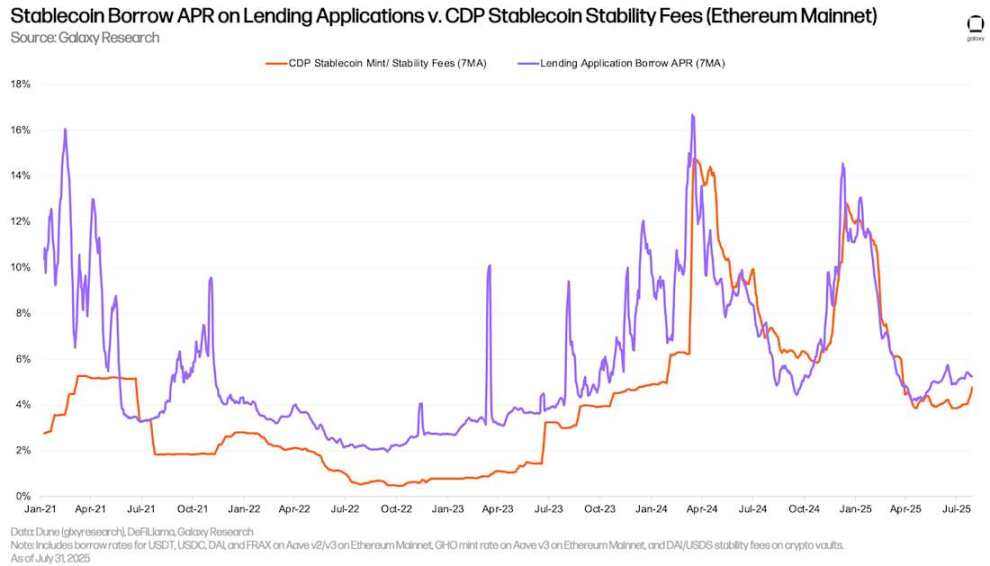

以下分別列出了透過借貸應用借款穩定幣和透過加密貨幣抵押鑄造CDP 穩定幣的成本。兩種利率走勢相近,但CDP 穩定幣鑄造利率通常波動較小,因為它們是定期手動設定的,不會隨市場即時變動。

借貸應用程式上的穩定幣借款年利率vs. CDP 穩定幣穩定費(以太坊主網)

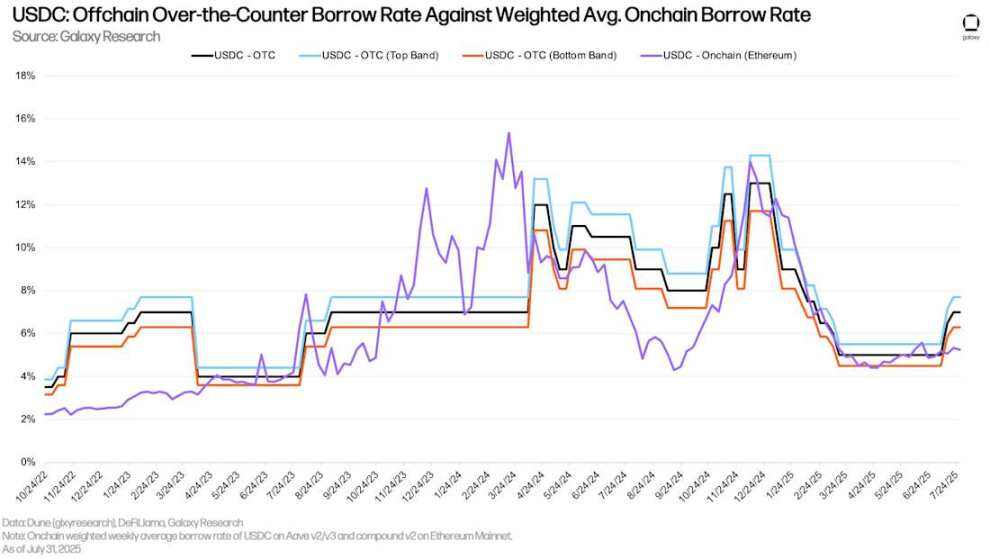

自7 月初以來,場外USDC 利率開始小幅上升,而鏈上借貸應用的利率基本持平。截至2025 年7 月28 日,鏈上USDC 利率與場外利率(鏈上利率減去場外利率)的利差達到自2024 年12 月30 日以來的最高水準。儘管整個季度價格持續上漲,鏈上和場外穩定幣利率仍保持穩定。

USDC:場外借款利率vs. 加權平均鏈上借款利率

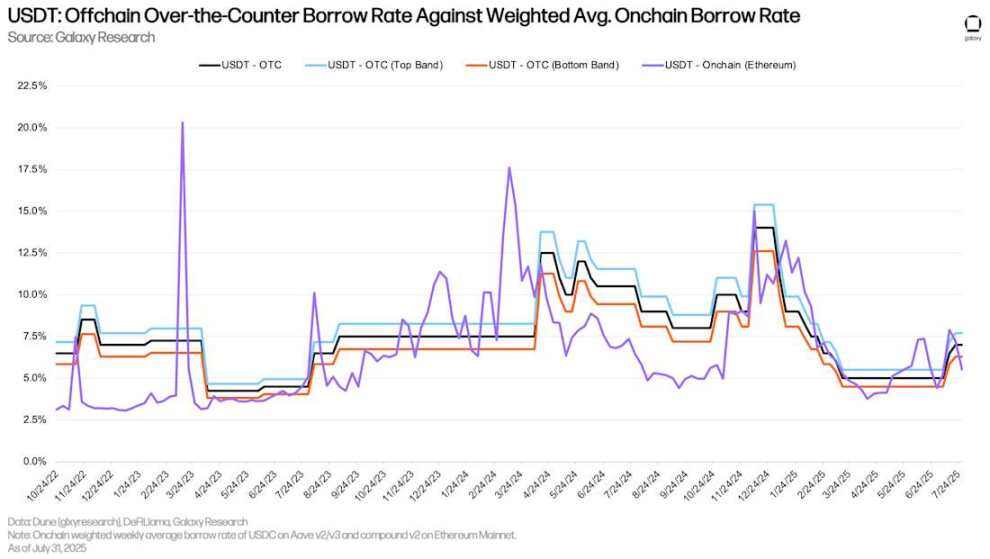

下圖追蹤了USDT 的相同利率。自7 月初以來,USDT 的鏈上和場外利率比USDC 更為接近。

USDT:場外借款利率vs. 加權平均鏈上借款利率

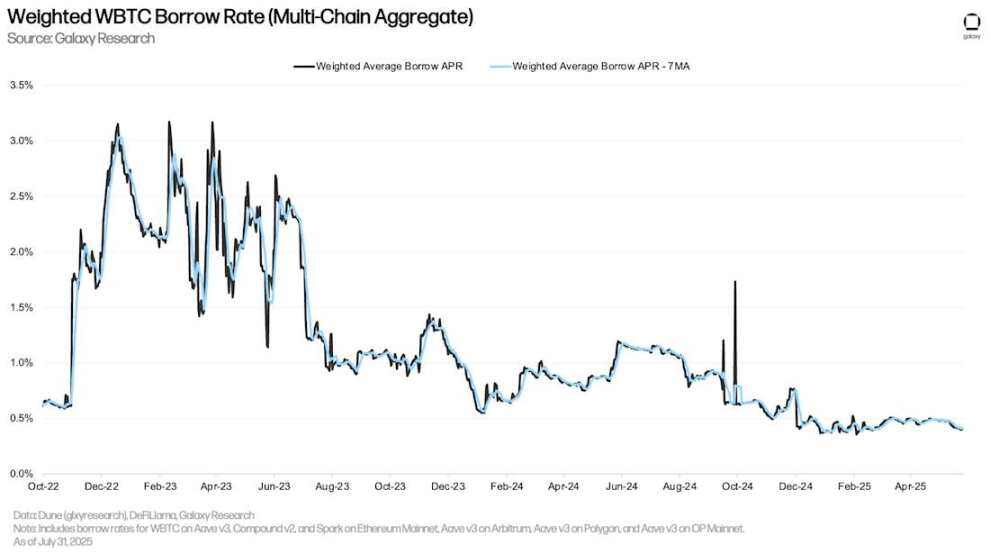

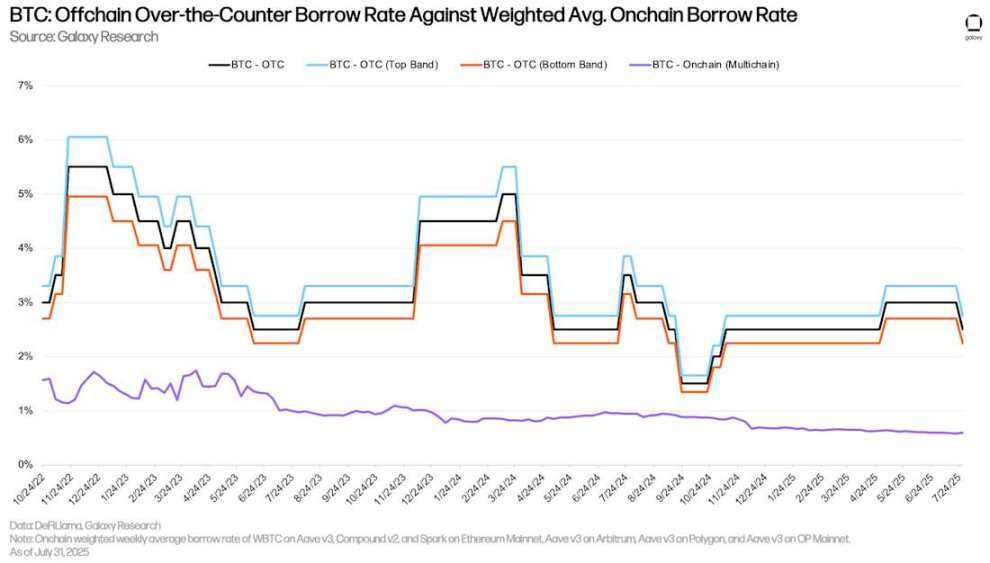

比特幣

下圖顯示了跨多個應用和鏈的封裝比特幣(WBTC)在藉貸應用中的加權借款利率。鏈上WBTC 的借款成本通常較低,因為封裝比特幣主要用於鏈上市場的抵押品,借款需求不高。與穩定幣相比,鏈上BTC 的借款成本持續保持穩定,因為用戶借入和償還的頻率較低。

加權WBTC 借款利率(多鏈匯總)

鏈上與場外BTC 借款利率的歷史分化在第二季持續存在。在場外市場中,BTC 的需求主要由兩個因素驅動:1)做空BTC 的需求;2)將BTC 作為穩定幣和現金貸款的抵押品。前者是鏈上借貸市場中不常見的需求來源,因此鏈上與場外BTC 借款成本有差異。

4 月初,隨著市場從「解放日」低點強勁反彈,場外BTC 利率小幅上升。然而,隨著7 月底市場降溫,利率回落至第二季初的2.25% 水準。

BTC:場外借款利率vs. 加權平均鏈上借款利率

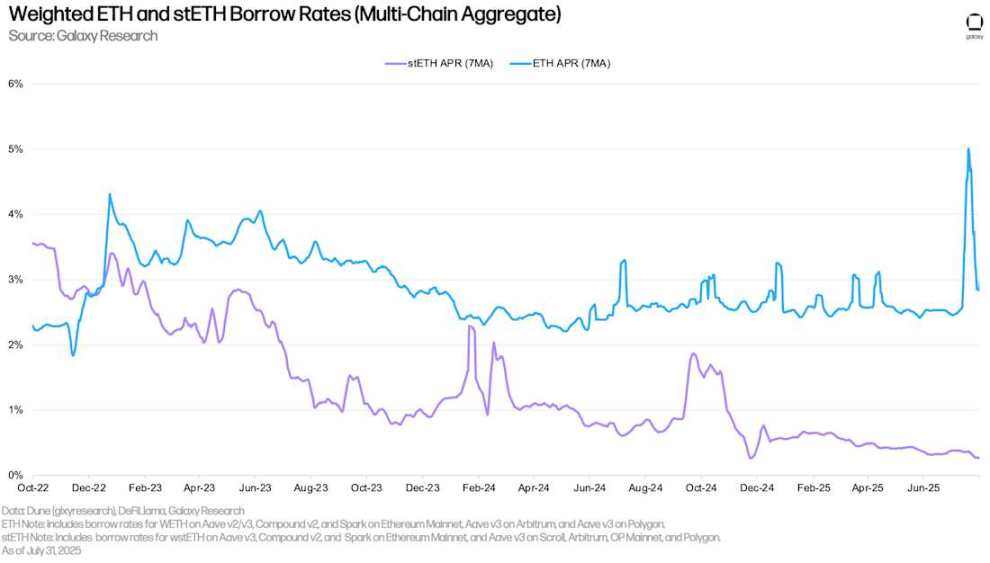

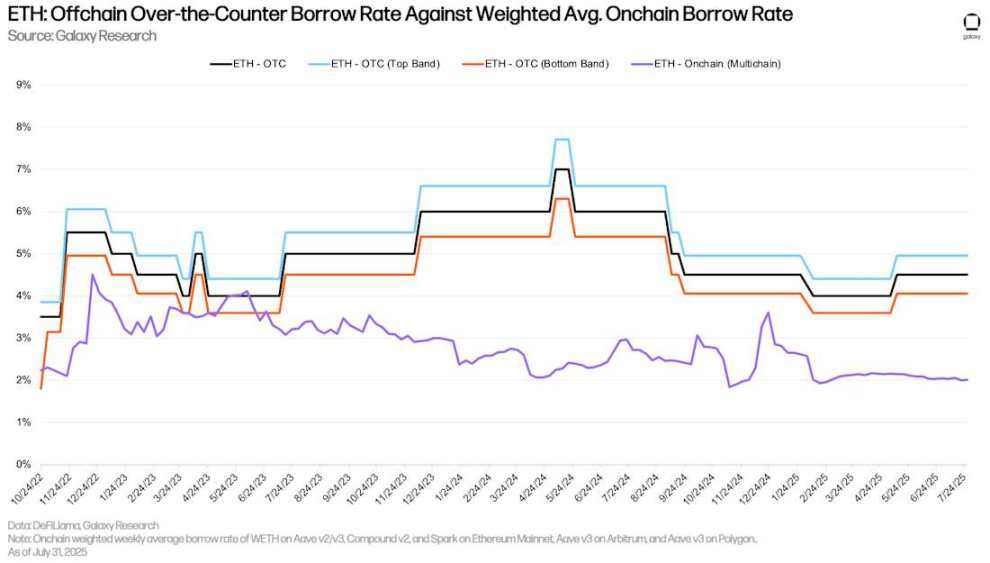

ETH 與stETH

下圖顯示了跨多個應用和鏈的ETH 和stETH(Lido 協議上的質押ETH)的加權借款利率。歷史上,ETH 的借款成本高於stETH,因為用戶借入ETH 以實施循環策略,從而獲得對以太坊網路質押年利率的槓桿敞口(使用stETH 作為抵押品)。因此,ETH 的借款年利率通常圍繞以太坊網路質押年利率波動30-50 個基點。當借款成本超過質押收益時,這種策略將變得不經濟,因此ETH 借款年利率很少長期高於質押年利率。然而,7 月ETH 借款利率大幅飆升,原因是Aave V 3 Core 上的大量ETH 被提取。下文將詳細討論此事件的影響。

與WBTC 類似,stETH 的借款成本通常較低,因為該資產主要用作抵押品,利用率相對較低。

加權ETH 和stETH 借款利率(多鏈匯總)

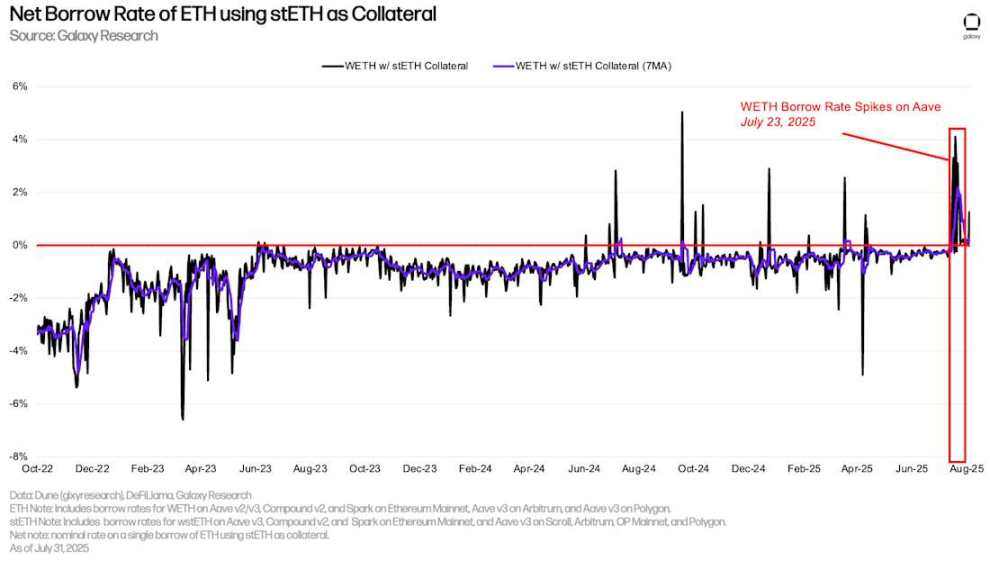

透過使用流動性質押代幣(LSTs)或流動再質押代幣(LRTs)作為抵押品(這些代幣可產生收益),用戶可以以較低(甚至為負)的淨借款利率獲得ETH 貸款。這種成本效率推動了循環策略的實施:使用者反覆使用LSTs 作為抵押品借入未質押的ETH,質押後再將生成的LSTs 用於借入更多ETH,從而放大對ETH 質押年利率的敞口。這種策略僅在ETH 的借款成本低於stETH 的質押年利率時有效。大多數情況下,使用者可以順利實施此策略。然而在7 月15 日至7 月25 日期間,Aave V 3 Core 上的ETH 提取量接近30 萬枚,導致ETH 借款利率飆升,從而使循環策略無利可圖(下圖中淨利率持續高於0%)。

使用stETH 作為抵押品的ETH 淨借款利率

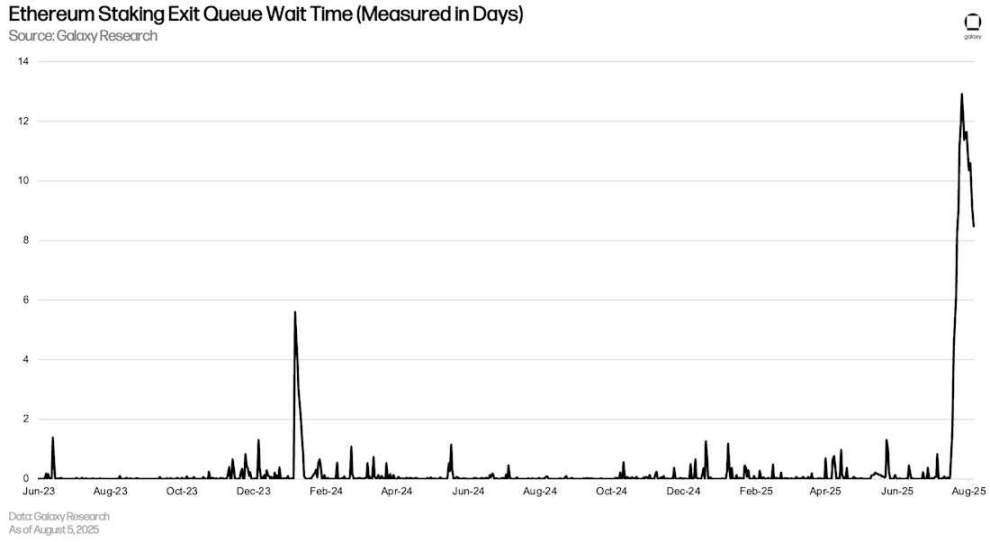

這事件對以太坊質押退出隊列產生了連鎖反應,用戶急於平倉循環頭寸,這需要從以太坊的Beacon Chain 中解押ETH。高峰時期,ETH 解押等待時間接近13 天,創下歷史新高。 Aave 上的這一事件表明,儘管不常見,但DeFi 市場可能對區塊鏈本身的運作產生重大影響。

以太坊質押退出隊列等待時間(以天為單位)

ETH 場外利率

與比特幣類似,透過鏈上借貸應用程式借入ETH 的成本明顯低於場外。這主要由兩個因素驅動:1)與BTC 類似,場外存在做空需求,而鏈上並不常見;2)以太坊質押年利率為場外借款提供了底限利率,因為供應商幾乎沒有動力以低於質押年利率的利率在場外平台存入資產,或場外平台以低於質押年利率的利率貸出資產。因此,對於ETH 而言,場外借貸的底限利率通常是質押年利率,而鏈上的質押年利率通常是上限利率。

ETH:場外借款利率vs. 加權平均鏈上借款利率

公司債務策略

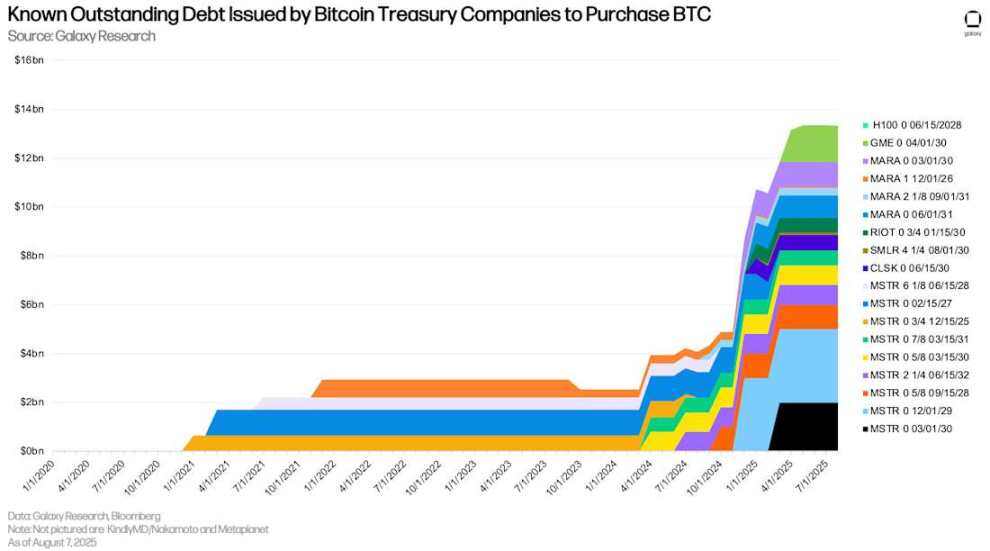

數位資產儲備公司(DATCOs)仍是第二季的核心主題。 3 月至6 月期間,以太坊儲備公司的崛起成為DATCOs 領域的顯著趨勢,而這類實體在年初幾個月並不常見。部分比特幣儲備公司與以太坊儲備公司的一個關鍵差異在於,比特幣儲備公司利用債務融資購買資產。而過去幾個月上線的大型以太坊儲備公司完全依賴公開股權私募投資(PIPEs)、私募配售、市場發行(ATMs)以及出售其他資產(例如出售BTC 購買ETH)來融資。因此加上比特幣DATCOs 未發行新債務,可追蹤數據的儲備公司的未償還債務餘額未發生變化,仍為127.4 億美元(包括GameStop)。

比特幣儲備公司為購買BTC 發行的已知未償還債務

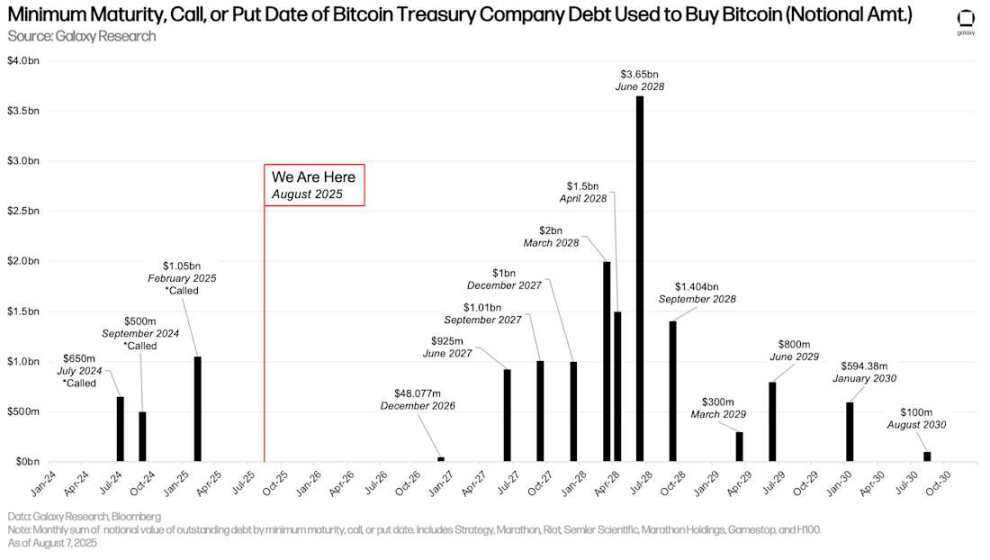

由於沒有新債務發行,DATCOs 債務的規模和到期時間一致。儘管如此2028 年6 月仍是需要關注的月份,屆時將有36.5 億美元的未償還債務到期。目前距離第一批債務到期(2026 年12 月)還有16 個月。

比特幣儲備公司用於購買比特幣的債務的最早到期、贖回或回售日期(名目金額)

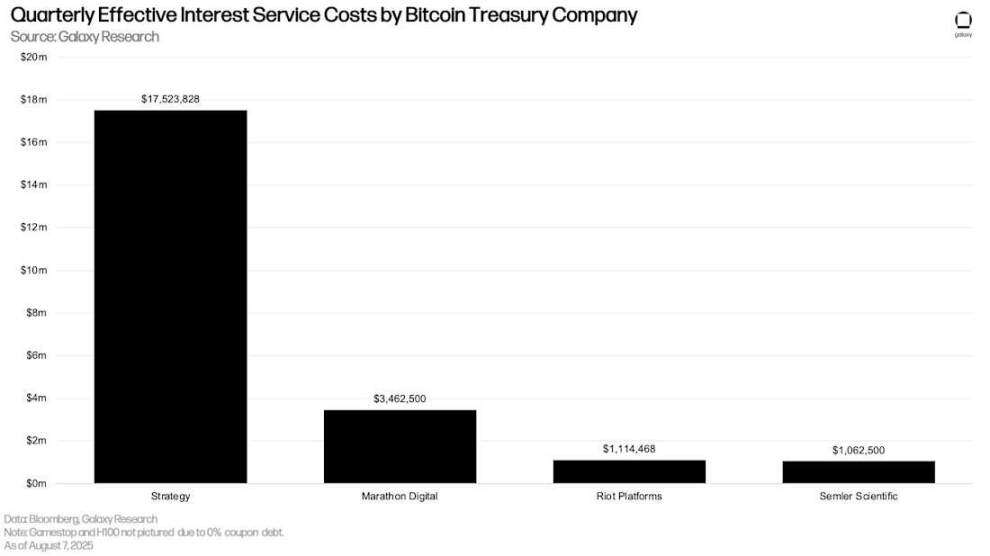

與到期時間表類似,發行計息債務的DATCOs 每季支付的利息規模與上一季一致。 Strategy(前MicroStrategy)每季的利息支出最高,為1,750 萬美元。

比特幣儲備公司每季的實際利息支出

期貨市場

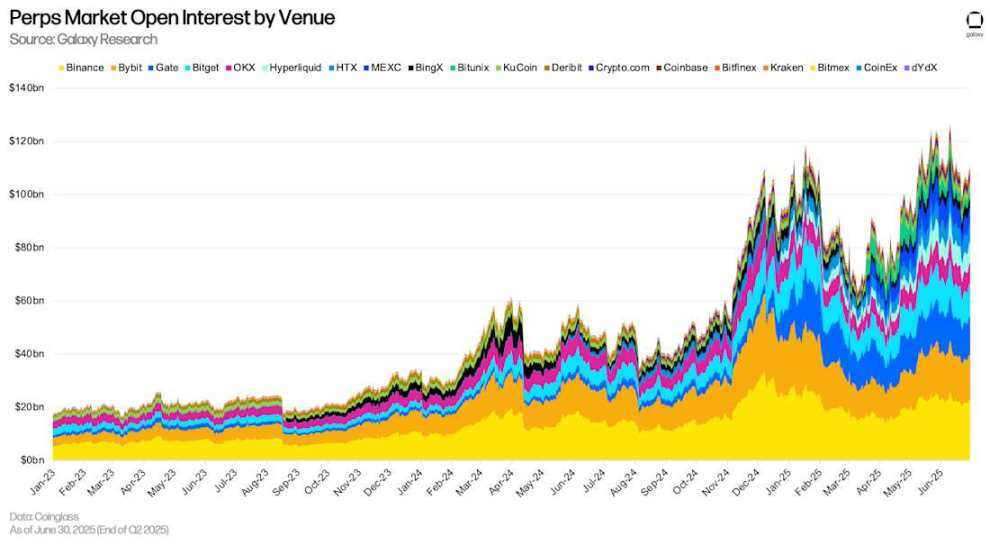

期貨(包括永續期貨)的未平倉合約在第二季大幅成長。截至6 月30 日主要平台的期貨未平倉合約總額為1,326 億美元。較3 月31 日第一季末成長361.4 億美元(+37.47%)。同期,特幣期貨未平倉合約成長168.5 億美元(+34.92%),以太坊期貨未平倉合約成長105.4 億美元(+58.65%),Solana 期貨未平倉合約成長19.7 億美元(+42.82%),Solana 期貨未平倉合約成長19.7 億美元(+42.82%),Solana 期貨未平倉合約成長19.7 億美元(+42.82%),Solana 期貨未平倉合約成長19.7 億美元(+42.82%),Solana 期貨未平倉合約成長19.7 億美元(+42.82%),其他加密貨幣期貨未平倉合約成長19.52%。需要注意的是,未平倉合約總額並不完全代表槓桿的絕對數量,因為部分未平倉合約可能被現貨多頭頭寸對沖,從而使交易者對標的資產保持Delta 中性敞口。

自上一季以來,我們新增了以下期貨平台:

- BingX

- Bitunix

- CoinEx

- Coinbase

- Gate

- KuCoin

- MEXC

- dYdX

期貨市場未平倉合約

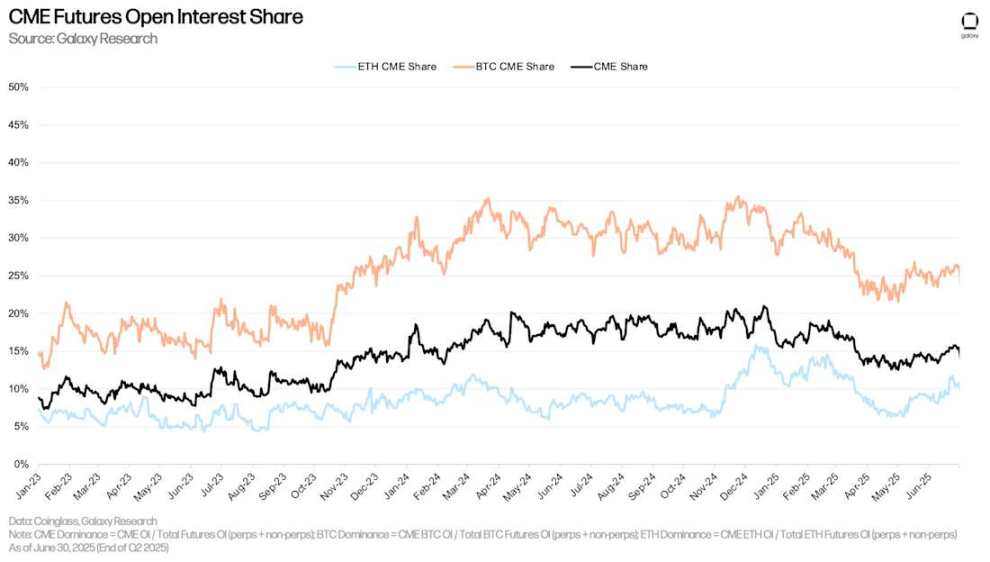

截至6 月30 日,CME(包括永續和非永續合約)的未平倉合約佔比為15.48%,較3 月31 日的13.99% 上升149 個基點,較1 月1 日下降58 個基點。這家芝加哥交易所的未平倉合約比例在2 月21 日達到高峰19.08%,隨後下降360 個基點。

截至6 月30 日,CME 的以太坊未平倉合約比例(計算方式為CME 以太坊未平倉合約除以市場總未平倉合約)為10.77%。較2025 年第一季末上升218 個基點,較2025 年1 月1 日下降118 個基點。類似地,CME 的比特幣未平倉合約佔比在第二季上升380 個基點至26.32%,較年初下降152 個基點。

CME 期貨未平倉合約佔比

永續期貨

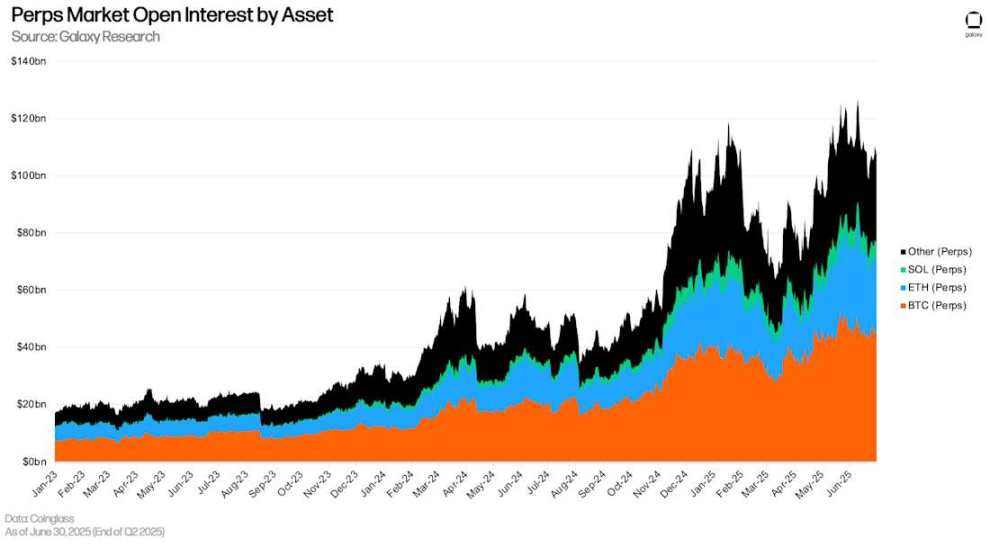

截至6 月30 日,永續期貨未平倉合約為1,089.22 億美元,較第一季末成長292 億美元(+36.66%)。永續期貨未平倉合約較6 月10 日的歷史高點1,267 億美元低14.18%。截至6 月30 日,比特幣永續期貨的市佔率為41.77%,以太幣為23.13%,Solana 為5.88%,其他資產為29.23%。

按資產分類的永續期貨未平倉合約

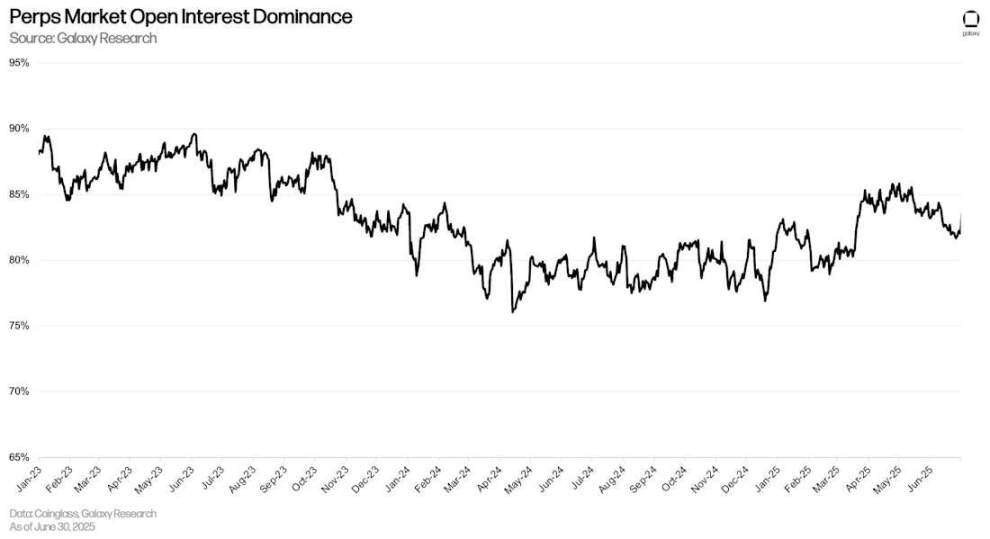

截至6 月30 日,永續期貨未平倉合約佔比為82.02%,較第一季末下降231 個基點。

永續期貨未平倉合約佔比

以未平倉合約計算,Binance 在永續期貨市場中佔最大份額,佔20.83%。其次是Bybit(15.41%)和Gate(12.85%)。截至第二季末,Hyperliquid 的未平倉合約為75.16 億美元,佔永續期貨市場總份額的6.91%。

按平台分類的永續期貨未平倉合約

結論

系統中的槓桿持續擴張至新高,鏈上借款創下歷史新高,加密貨幣抵押貸款整體達到多年高點。推動成長的因素包括:借貸活動與價格上漲的反射性關係;儲備公司加槓桿成為規模可觀的新需求來源;以及DeFi 中新型資本高效抵押品的擴展。這一趨勢在期貨市場同樣顯現,未平倉合約也實現了大幅成長。

展望未來,DeFi 參與者之間的持續合作以及新型抵押品的優化表明,DeFi 借貸市場預計將在未來幾季繼續成長。同時,CeFi 借貸也受益於儲備公司和市場整體樂觀情緒的推動。