Strategy’s Accounting Tricks: Bitcoin Sale Cap Far Exceeds $1.25 Billion

- Core Thesis: Strategy recently sold $216 million worth of Bitcoin to pay dividends and replenish reserves, yet this sale was not counted against its previously announced $1.25 billion reserve-building facility. This reveals that through accounting classification (differentiating between "building" and "replenishing" reserves for sale purposes), the company has essentially transformed from a Bitcoin hoarder into an actively managed hedge fund, using Bitcoin as a balance sheet tool.

- Key Elements:

- Between June 29 and July 5, Strategy sold 3,588 BTC (approximately $216 million) to pay preferred stock dividends and replenish dollar reserves, while claiming the $1.25 billion reserve-building facility remains intact.

- According to the "Monetization Plan," BTC sales flow into three main capital pools: Building reserves (capped at $1.25 billion), funding preferred stock and debt costs (no explicit cap), and funding the buyback program (a new $2 billion authorization).

- "Building reserves" refers to adding cash to reserves after selling BTC; "replenishing reserves" means using existing reserves for dividends and then selling more BTC to refill them. Although the accounting classification differs, the economic substance is identical.

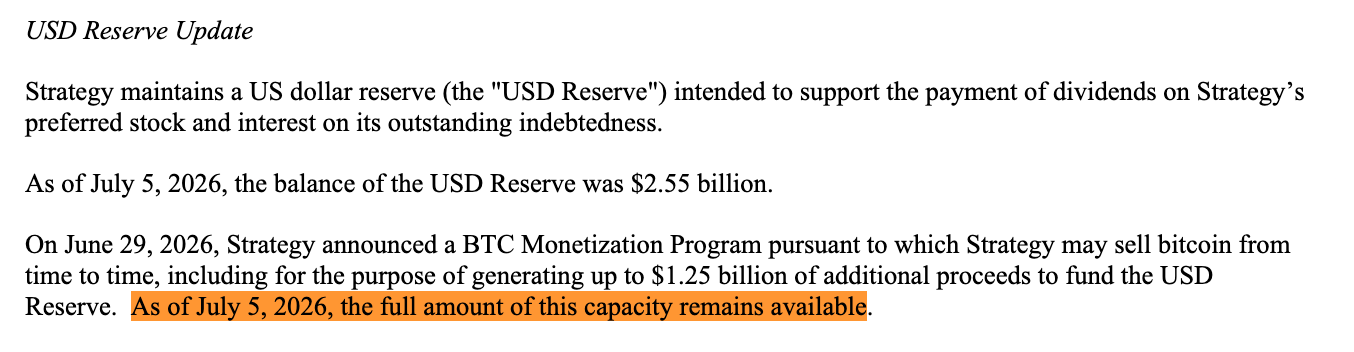

- As of June 28, Strategy's dollar reserves stood at $2.55 billion, sufficient to cover the company's annual debt and preferred stock payment obligations of approximately $1.76 billion – providing a coverage runway of roughly 17 months.

- Strategy's CEO stated the company is shifting from a one-way capital issuance model to an active capital management model, now resembling an actively managed hedge fund that buys and sells different components of its own capital structure.

Bài viết này từ:Bankless

Biên dịch|Odaily Tinh Cầu Nhật Báo (@OdailyChina); Người dịch|Azuma (@azuma_eth)

Vào ngày 7 tháng 7, Strategy đã tiết lộ rằng họ đã bán 3.588 BTC, trị giá khoảng 216 triệu đô la Mỹ, trong khoảng thời gian từ ngày 29 tháng 6 đến ngày 5 tháng 7.

Số tiền này được sử dụng để thanh toán cổ tức cho STRC và bổ sung Dự trữ Đô la Mỹ (USD Reserve) vốn dùng để thanh toán cổ tức trước đó. Mặc dù đã hoàn tất đợt bán này, Strategy cho biết hạn mức xây dựng dự trữ (reserve-building capacity) đầy đủ 1,25 tỷ đô la của họ vẫn còn hiệu lực.

- Ghi chú của Odaily: Trong "kế hoạch tự cứu" được công bố vào tuần trước, Strategy từng tuyên bố đã ủy quyền cho công ty bán BTC để xây dựng dự trữ đô la Mỹ lên đến 1,25 tỷ đô la.

Nói cách khác, 216 triệu đô la BTC được bán ra để bổ sung dự trữ không được tính vào hạn mức xây dựng dự trữ đã được tiết lộ trước đó.

Nói một cách chính xác, thực sự có sự khác biệt về mặt kỹ thuật giữa hai điều này: một là "bổ sung dự trữ" (replenishing), cái còn lại là "xây dựng dự trữ" (building). Nhưng trên thực tế, cả hai loại bán ra cuối cùng đều chảy vào cùng một quỹ dự trữ, phục vụ cùng một mục đích, chỉ được phân loại thành các mục đích sử dụng khác nhau.

Nhìn từ góc độ khác, "Chương trình Tiền tệ hóa BTC" (BTC Monetization Program, tức là bán coin) được tiết lộ trước đây chưa bao giờ giới hạn Strategy chỉ được bán tổng cộng 1,25 tỷ đô la Bitcoin, nó chỉ giới hạn một trong những quỹ tiền - cụ thể là "xây dựng" dự trữ đô la Mỹ thông qua việc bán BTC.

Chương trình này cũng cho phép Strategy bán BTC vì các mục đích khác, và đó chính xác là những gì chúng ta đang thấy.

Ba Quỹ Tiền

Vào ngày 29 tháng 6, sau nhiều tuần chịu áp lực đối với MSTR và STRC, Strategy đã ra mắt "Chương trình Tiền tệ hóa BTC" nêu trên như một phần của "Khuôn khổ Vốn Tín dụng Kỹ thuật số" (Digital Credit Capital Framework) lớn hơn.

Chương trình này cho phép Strategy bán Bitcoin và thực tế đề cập đến ba mục đích chính:

- Một là xây dựng dự trữ (Build the reserve), có thể bán tối đa 1,25 tỷ đô la BTC để xây dựng Dự trữ Đô la Mỹ (USD Reserve);

- Hai là chi trả chi phí cổ phiếu ưu đãi và nợ (Cover the preferreds), tức là bán BTC để thanh toán các nghĩa vụ cổ tức cố định và lãi suất mà Strategy phải chịu đối với cổ phiếu ưu đãi và nợ của mình. Nếu ban lãnh đạo cho rằng "bán BTC có lợi hơn so với phát hành cổ phiếu phổ thông", họ cũng có thể bán BTC để bổ sung nguồn dự trữ vốn dùng để thanh toán các nghĩa vụ này.

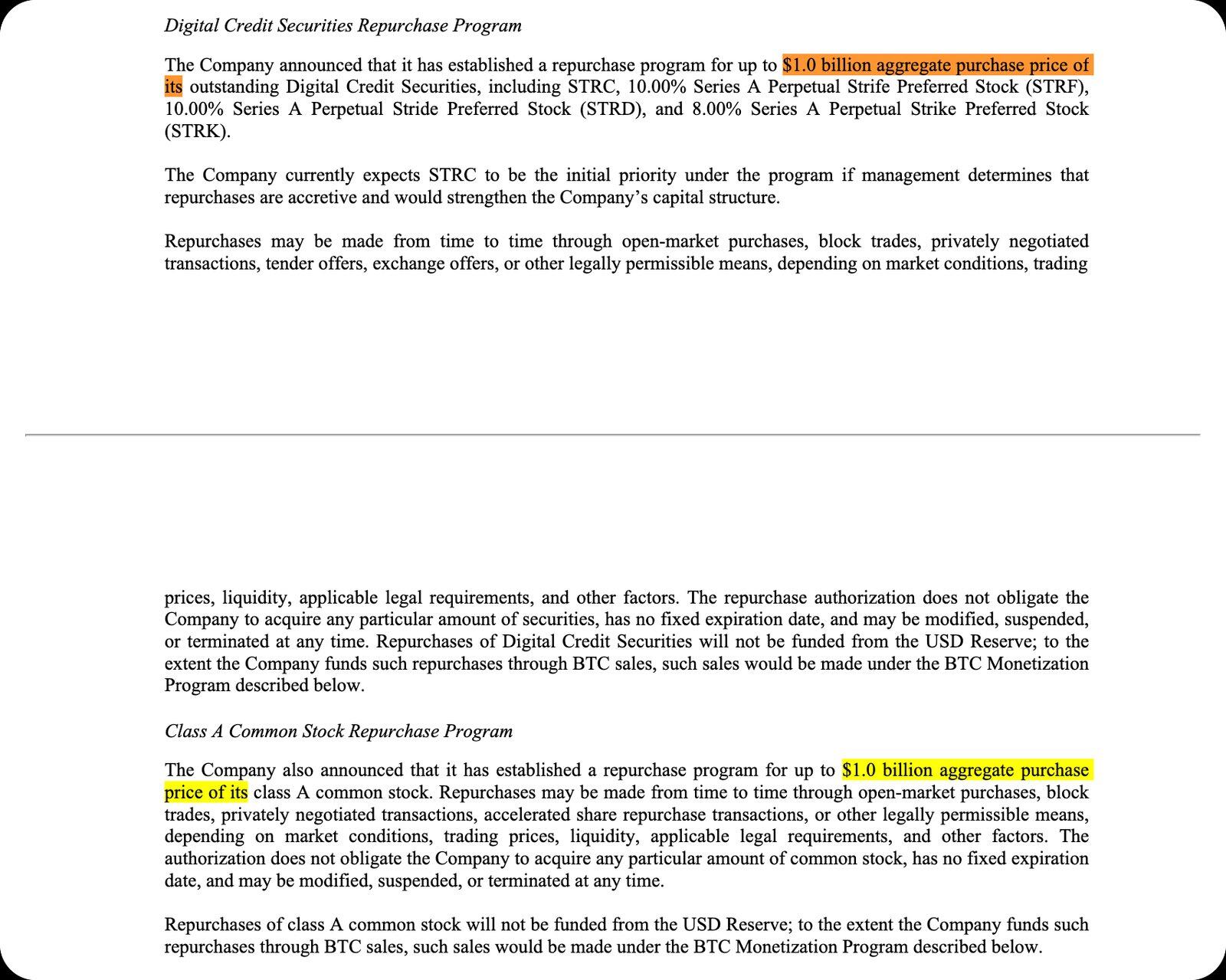

- Ba là tài trợ cho chương trình mua lại (Fund buybacks), tức là bán BTC để mua lại tối đa 1 tỷ đô la cổ phiếu ưu đãi (preferred shares) và tối đa 1 tỷ đô la cổ phiếu phổ thông MSTR (common stock). Ngoài ra, số tiền thu được từ việc bán BTC cũng có thể được sử dụng để trang trải các loại thuế, phí và chi phí liên quan khác.

Vào thời điểm đó, toàn bộ cuộc thảo luận của thị trường đều tập trung vào hạn mức 1,25 tỷ đô la của quỹ tiền đầu tiên, nhưng tình hình thực tế còn xa mới chỉ như vậy.

Chỉ xét riêng quỹ tiền thứ ba, thực tế nó đã bổ sung thêm 2 tỷ đô la hạn mức bán ra. Do đó, chỉ tính riêng phần có giới hạn rõ ràng, quy mô bán BTC được thiết kế hiện tại của Strategy đã vượt quá 3 tỷ đô la, và con số này chưa bao gồm quỹ tiền dùng để thanh toán cổ tức, lãi suất và bổ sung dự trữ - phần này hiện không có bất kỳ giới hạn rõ ràng nào được tiết lộ.

Xây dựng (Building) và Bổ sung (Replenishing)

Điểm tinh tế thực sự nằm ở đây.

Dự trữ Đô la Mỹ (USD Reserve) tồn tại với mục đích thanh toán các nghĩa vụ cổ tức cổ phiếu ưu đãi và lãi suất nợ này. Theo khuôn khổ chính sách hiện tại, nó không thể được sử dụng cho việc mua lại cổ phiếu.

Tính đến ngày 28 tháng 6, quy mô Dự trữ Đô la Mỹ của Strategy là 2,55 tỷ đô la, đủ để trang trải các khoản thanh toán nợ và cổ phiếu ưu đãi hàng năm của công ty khoảng 1,76 tỷ đô la, tương đương với mức bảo vệ khoảng 17 tháng. Yêu cầu tối thiểu do Hội đồng quản trị của Strategy đặt ra là duy trì mức bảo vệ 12 tháng, trừ khi Hội đồng quản trị phê duyệt giảm tiêu chuẩn này.

Đây cũng là lý do tại sao ranh giới giữa "xây dựng dự trữ" và "bổ sung dự trữ" đáng được quan tâm.

- Bán BTC trước khi thanh toán cổ tức, thêm tiền mặt vào dự trữ: Điều này được định nghĩa là "xây dựng" (building).

- Sử dụng dự trữ để thanh toán cổ tức, sau đó bán BTC để bổ sung lại dự trữ: Điều này được định nghĩa là "bổ sung" (replenishing).

Chương trình này coi chúng là các loại khác nhau, nhưng về bản chất chúng làm cùng một việc - chuyển đổi BTC thành tiền mặt để trang trải cổ tức cổ phiếu ưu đãi và chi phí lãi suất.

Những chi tiết này thực ra đã được tiết lộ trong các tài liệu từ trước, nhưng đợt bán ra vài ngày trước đã làm cho sự khác biệt trong cách phân loại này trở nên rõ ràng hơn. Strategy đã bán 216 triệu đô la BTC, sử dụng số tiền này để thanh toán cổ tức và bổ sung dự trữ, đồng thời vẫn tuyên bố rằng hạn mức xây dựng dự trữ 1,25 tỷ đô la của họ vẫn còn nguyên vẹn.

Giờ đây, thị trường cần bắt đầu hiểu "ngôn ngữ chuyên dụng" của Strategy: "xây dựng" và "bổ sung" về bản chất chỉ là các phân loại kế toán, nhưng chúng quyết định liệu việc bán BTC của Strategy có làm tiêu hao "hạn mức công khai" mà thị trường nhìn thấy hay không.

Từ tích trữ coin, đến quản lý vốn chủ động

Trong thông báo ngày 29 tháng 6, Michael Saylor cho biết khuôn khổ này phản ánh nhu cầu của Strategy về "tính thanh khoản, kỷ luật và quản lý vốn chủ động" (liquidity, discipline, and active capital management).

CEO của Strategy, Phong Le, đã nói một cách trực tiếp hơn: "Strategy đang chuyển từ mô hình phát hành vốn một chiều sang mô hình quản lý vốn chủ động."

Như Matt Walsh và Jeff Dorman của Castle Island đã giải thích trong podcast tuần trước, Strategy thực sự đã dần trở thành một quỹ phòng hộ được quản lý chủ động (actively managed hedge fund).

Câu chuyện về Strategy trong quá khứ rất đơn giản: Bán cổ phiếu MSTR → Mua Bitcoin → Cung cấp cho nhà đầu tư tiếp xúc với BTC có đòn bẩy, nhưng logic bây giờ đã khác.

Ngày nay, Strategy đang mua và bán các thành phần khác nhau trong cấu trúc vốn của chính mình để quản lý mối quan hệ áp lực giữa cổ phiếu phổ thông (MSTR), cổ phiếu ưu đãi (preferred shares), dự trữ đô la (reserve), và tài sản Bitcoin (BTC).

Sự năng động này cũng mang đến những xung đột lợi ích mới, Walsh và Dorman chỉ ra:

- Bán cổ phiếu phổ thông có thể hỗ trợ cổ tức cổ phiếu ưu đãi, nhưng sẽ làm giảm mức phí bảo hiểm (premium) của MSTR so với giá trị BTC mà nó nắm giữ;

- Bán Bitcoin có thể kéo dài thời gian dòng tiền, nhưng sẽ làm suy yếu thêm câu chuyện cốt lõi "không bao giờ bán";

- Hỗ trợ hệ thống cổ phiếu ưu đãi có thể duy trì niềm tin thị trường, nhưng sẽ tiêu hao dự trữ tiền mặt;

- Cắt giảm cổ tức cổ phiếu ưu đãi có thể bảo vệ tính thanh khoản, nhưng có thể khiến giá cổ phiếu ưu đãi sụp đổ.

Cái gọi là "lỗ hổng dự trữ" chính là một biểu hiện của sự chuyển đổi này. Ngày nay, Bitcoin không còn chỉ là tài sản để Strategy tích lũy liên tục nữa, mà đang trở thành một công cụ bảng cân đối kế toán (balance-sheet lever) để duy trì hoạt động của hệ thống cổ phiếu ưu đãi.

Cuối cùng chúng ta sẽ thấy gì

Ngày nay, các nhà đầu tư phải đánh giá liệu Saylor có khả năng vận hành một "cỗ máy" như vậy hay không - mỗi lần điều chỉnh một đòn bẩy nào đó trong cấu trúc vốn sẽ giúp ích cho một phần, nhưng đồng thời cũng có thể đe dọa một phần khác.

Đây chính là kết luận đáng chú ý nhất sau khi tài liệu ngày 6 tháng 7 được tiết lộ. Strategy không phải là không còn lựa chọn. Nó có thể có nhiều không gian hoạt động hơn những gì thị trường nhìn thấy bề nổi.

Xin đừng hiểu lầm rằng hạn mức 1,25 tỷ đô la là tổng giới hạn bán Bitcoin của Strategy.

Ngày nay, Strategy đã trở thành một tổ chức cần được thị trường hiểu lại. Bây giờ, mỗi thuật ngữ chuyên dụng đều trở nên quan trọng hơn:

- Xây dựng (build);

- Bổ sung (replenish);

- Phát hành (issue);

- Mua lại (repurchase);

- Phòng thủ (defend);

Giống như những người theo dõi Cục Dự trữ Liên bang (Fed) sẽ phân tích cẩn thận từng dấu câu trong mỗi tuyên bố chính sách, thị trường cũng phải mổ xẻ từng thuật ngữ mà Strategy sử dụng để đánh giá ý nghĩa của nó đối với việc bán BTC trong tương lai.

Bằng cách đưa ra kế hoạch này, Strategy đã giành được sự linh hoạt lớn hơn cho mình, nhưng mâu thuẫn cơ bản vẫn còn đó. Đây không còn là một "giao dịch Bitcoin có đòn bẩy" đơn giản nữa, giờ đây nó đã trở thành một canh bạc về khả năng quản lý vốn chủ động.

Liệu Strategy có thể liên tục làm tốt việc "bán BTC", "bổ sung dự trữ", "phát hành chứng khoán", "mua lại cổ phiếu", "duy trì cấ