链上期权赛道全览:从Opyn到Rysk,谁走出了DeFi最难的赛道?

- 核心观点:链上期权在经历多次失败后,正借助基础设施改善、机构需求增长和预测市场教育用户而复兴,当前以14.4亿美元的30日名义交易量重建生态,但已从早期简单复制传统市场转向更专业、细分的架构。

- 关键要素:

- 2024年全球期权合约量是期货的4倍以上,美国日均期权保费交易额达360亿美元,0DTE期权单日名义价值峰值突破1万亿美元。

- 早期Opyn、Hegic、Ribbon等11个链上期权协议因流动性薄弱、资本效率低下及用户体验不佳而失败,做市商参与度弱是主要瓶颈。

- Rollup降低gas费、CLOB和RFQ取代AMM模式、简化产品及预测市场教育用户,共同推动了当前链上期权生态的重建。

- 链上期权30日名义交易量约14.4亿美元,保费交易量创历史新高,且多数活动集中在Derive、Rysk和Aevo等少数协议。

- Derive(原Lyra)转型为CLOB平台,占据链上期权79.2%的名义价值,通过订单簿和激励措施服务专业交易员。

- Rysk聚焦备兑看涨和现金担保看跌,将期权定位为收益产品,月度名义交易量从1月的5000万美元增长至5月的1.82亿美元。

- 链上奇异期权如永续期权、AMM原生期权和短期“触及”期权,扩展了传统期权无法覆盖的凸性敞口和超短期交易场景。

Tác giả gốc: Castle Labs

Biên dịch gốc: Deep Tide TechFlow

Dẫn nhập: Quyền chọn đã trở thành lực lượng thống lĩnh trong các sản phẩm phái sinh trên các sàn giao dịch toàn cầu. Năm 2024, khối lượng hợp đồng quyền chọn gấp 4 lần hợp đồng tương lai. Tại Mỹ, khối lượng phí quyền chọn giao dịch trung bình hàng ngày đạt 36 tỷ USD. Tuy nhiên, quyền chọn on-chain từng là một trong những thất bại thảm khốc nhất của thế giới tiền mã hóa, với 11 giao thức như Opyn, Hegic, Ribbon đều thất bại. Ngày nay, cơ sở hạ tầng đã được cải thiện, nhu cầu từ các tổ chức gia tăng, và thị trường dự đoán đã giáo dục người dùng. Quyền chọn on-chain cuối cùng cũng đang được tái thiết từ đống đổ nát, với khối lượng giao dịch danh nghĩa trong 30 ngày đạt 1,44 tỷ USD. Bản đồ hệ sinh thái toàn cảnh này giải thích tại sao lần này có thể sẽ khác.

Quyền chọn trong thị trường tài chính

Hầu hết mọi người không nhận ra rằng họ đã giao dịch quyền chọn cả đời mình.

Nếu bạn đã từng mua bảo hiểm, bạn đã trả phí bảo hiểm để đổi lấy khoản thanh toán dự phòng trong tương lai. Đó là một quyền chọn bán, bởi vì bạn đang tự bảo vệ mình trước sự sụt giảm giá trị của tài sản được bảo hiểm. Nếu bạn đã từng vay thế chấp, bạn nắm giữ quyền tái cấp vốn trước hạn. Đó là một quyền chọn mua, bởi vì bạn có quyền độc quyền (nhưng không có nghĩa vụ) để "mua lại" hoặc hủy bỏ hợp đồng nợ hiện tại.

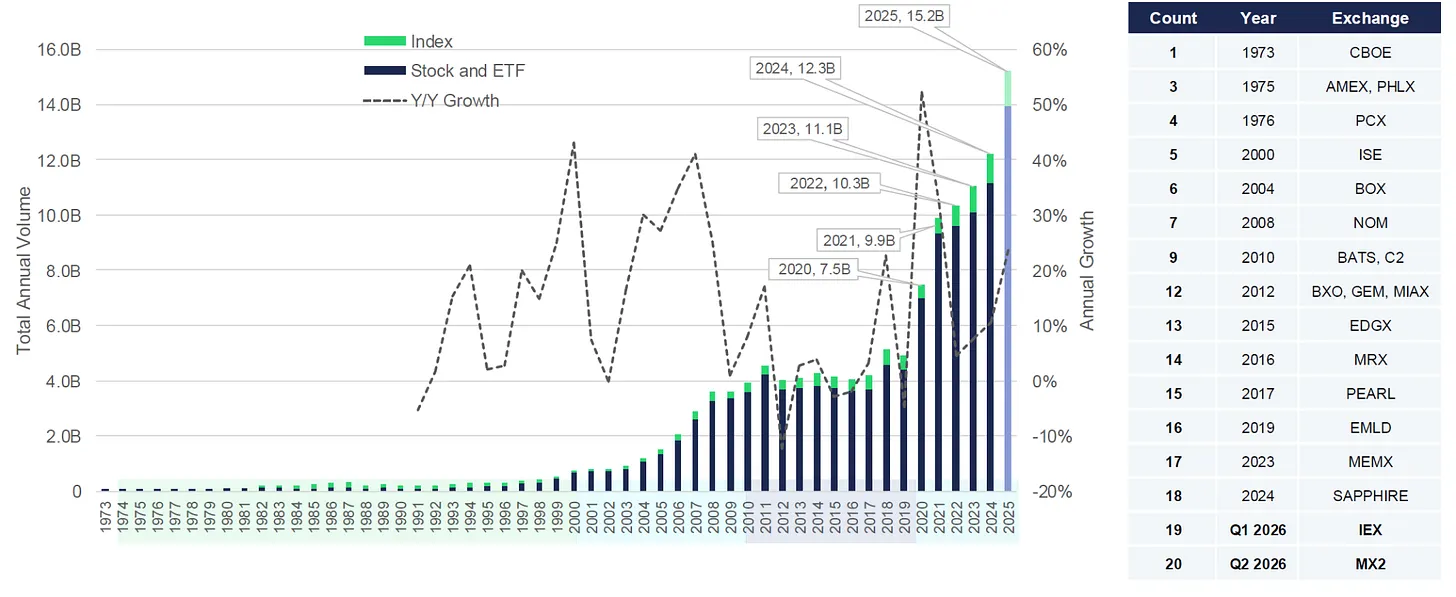

Quyền chọn hiện đang vượt xa hợp đồng tương lai về khối lượng giao dịch phái sinh trên các sàn giao dịch toàn cầu. Năm 2024, khối lượng hợp đồng quyền chọn gấp hơn 4 lần hợp đồng tương lai. Năm 2025, quyền chọn niêm yết tại Mỹ đã lập kỷ lục năm thứ sáu liên tiếp, với khoảng 15,2 tỷ hợp đồng được giao dịch, tương đương khoảng 36 tỷ USD phí bảo hiểm mỗi ngày.

Chỉ riêng quyền chọn đáo hạn trong ngày (0DTE) đối với SPX đã đạt giá trị danh nghĩa hàng ngày vượt quá 1 nghìn tỷ USD vào thời điểm cao điểm, với trung bình 2,3 triệu hợp đồng mỗi ngày, chiếm 59% tổng khối lượng giao dịch của sản phẩm này trong năm 2025. Quyền chọn 0DTE đáo hạn vào chính ngày giao dịch; chúng được sử dụng để theo đuổi lợi nhuận nhanh, lớn từ biến động giá cổ phiếu trong ngày nhưng cũng có rủi ro mất 100% khoản đầu tư rất nhanh.

Năm 2024, Sở Giao dịch Chứng khoán Quốc gia Ấn Độ (NSE) chiếm khoảng 84% hợp đồng quyền chọn cổ phiếu toàn cầu; nhưng xét về giá trị, tổng phí bảo hiểm mà người mua quyền chọn Mỹ phải trả vẫn gấp khoảng 4 lần Ấn Độ. Điều này cho thấy các nhà đầu tư bán lẻ Ấn Độ đang giao dịch một số lượng lớn các hợp đồng rất nhỏ, trong khi những người tham gia Mỹ giao dịch số lượng hợp đồng ít hơn nhưng có quy mô lớn hơn và giá trị cao hơn.

Sức hấp dẫn của quyền chọn cũng đang thâm nhập vào các sản phẩm tiền mã hóa, mặc dù hiện tại chủ yếu đến từ các tổ chức.

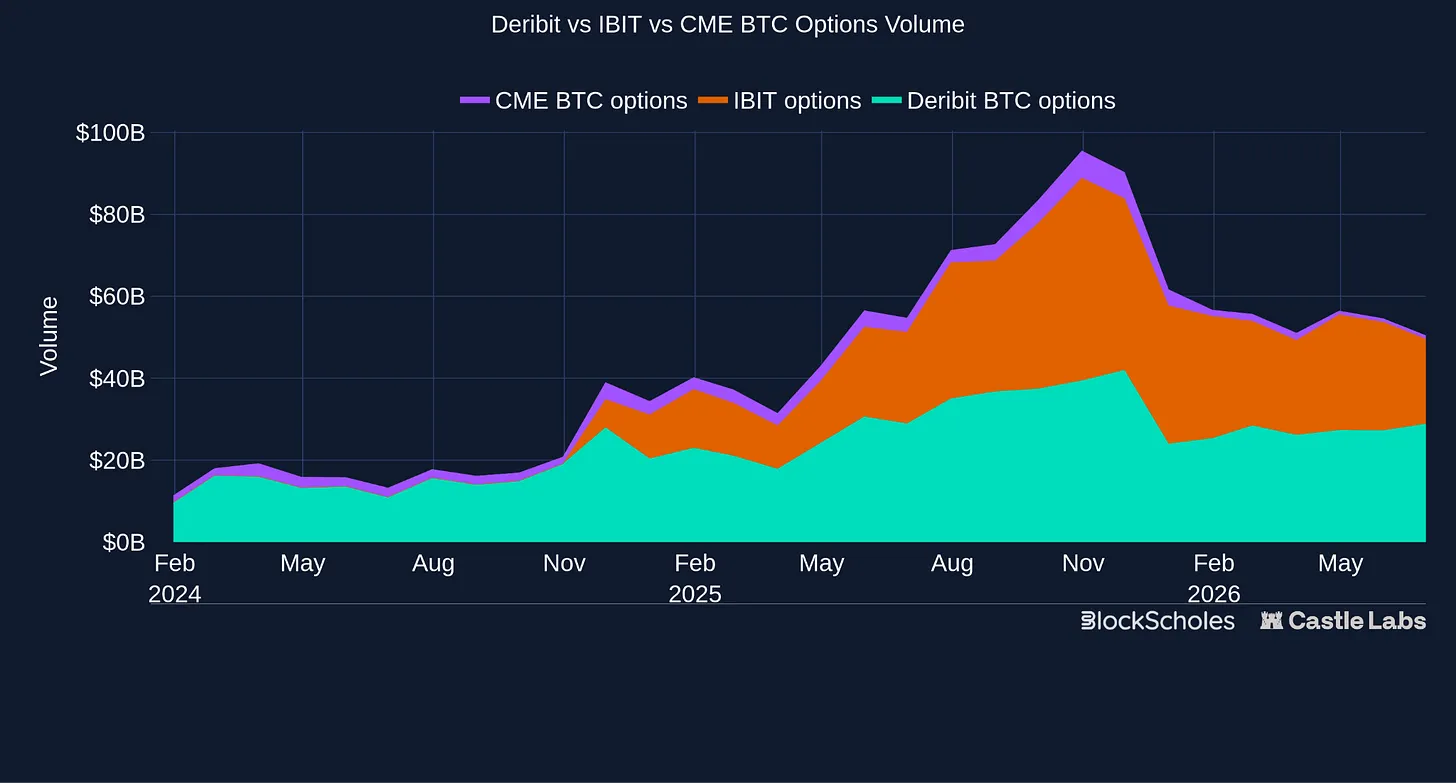

CME, sàn giao dịch phái sinh được quản lý lớn nhất nước Mỹ, hiện cung cấp quyền chọn tiền mã hóa 24/7. Đây là một sự thay đổi chưa từng có từ một sàn giao dịch truyền thống nhằm giữ chân người dùng, công nhận sức hấp dẫn của thị trường tiền mã hóa giao dịch suốt ngày đêm. Ngoài ra, vào tháng 4, hợp đồng mở (open interest) của quyền chọn IBIT từ BlackRock đã vượt qua BTC trên Deribit, tăng từ 26,9 tỷ USD lên 27,6 tỷ USD, mặc dù Deribit đã ra mắt cách đây hơn 10 năm.

Quyền chọn là những công cụ cực kỳ linh hoạt, có thể được sử dụng trong nhiều ứng dụng:

Phòng ngừa rủi ro: Sử dụng quyền chọn như một hợp đồng bảo hiểm cho mức độ tiếp xúc với giá (mua quyền chọn bán để khóa giới hạn dưới cứng đối với tổn thất giảm giá, hoặc mua quyền chọn mua để không bỏ lỡ một đợt tăng giá đột ngột)

Thu nhập: Bán quyền chọn để thu phí bảo hiểm bằng tiền mặt ổn định từ thị trường. Điều này hữu ích cho những người dùng không có xu hướng, những người có thể tạo thu nhập thụ động từ tài sản hiện có (quyền chọn mua được bảo đảm bằng tài sản cơ sở), hoặc được trả tiền trước trong khi chờ đợi cơ hội mua vào khi giá giảm (quyền chọn bán được bảo đảm bằng tiền mặt)

Đầu cơ: Thể hiện quan điểm về giá hoặc biến động mà không cần mua trực tiếp tài sản, dù là về hướng, thời điểm hay biến động giá cụ thể (điều này có thể đạt được thông qua một loạt các chiến lược quyền chọn)

Chiến lược tùy chỉnh: Kết hợp nhiều quyền chọn thành các sản phẩm có cấu trúc, thường được các ngân hàng và công ty quản lý tài sản sử dụng để tạo ra các sản phẩm thu nhập hoặc các giấy tờ bảo vệ rủi ro giảm giá

Hồ sơ người dùng rất đa dạng trên thị trường tài chính. Từ các nhà tạo lập thị trường tổ chức phòng ngừa rủi ro và các ngân hàng đóng gói thu nhập, đến các quỹ biến động giao dịch biến động thị trường và các nhà đầu tư bán lẻ đầu cơ vào biến động 0DTE trong ngày giá rẻ.

Những nỗ lực on-chain ban đầu

Với vai trò nổi bật của chúng trong thị trường truyền thống, quyền chọn được coi là công cụ có sự phù hợp sản phẩm-thị trường tự nhiên trong thị trường tiền mã hóa on-chain vốn rất biến động. Tuy nhiên, nó lại trở thành một trong những thất bại lặp đi lặp lại nhất.

Điều này chắc chắn không phải do thiếu thử nghiệm, như có thể thấy từ các sản phẩm ra mắt trong vài chu kỳ trước:

Opyn đã token hóa quyền chọn vani trên Ethereum vào năm 2019, nhưng thanh khoản yếu, yêu cầu ký quỹ cao và phí cao trên mainnet đã cản trở nó.

Hegic đã thử nghiệm mô hình peer-to-pool vào năm 2020, đơn giản hóa trải nghiệm cho người mua, nhưng các nhà cung cấp thanh khoản (LP) trong pool phải gánh chịu rủi ro khó phòng ngừa.

Ribbon, Friktion và Dopex đã mở các vault vào năm 2021, tạo ra các sản phẩm có cấu trúc "gửi và kiếm lời" đơn giản cho người dùng muốn kiếm thu nhập mà không cần quản lý vị thế, nhưng biến động được bán vào nhu cầu theo chu kỳ mỏng, nén lợi tức cho đến khi phí bảo hiểm không còn bù đắp được rủi ro.

Lyra, Premia, Pods và Siren đã thử nghiệm các AMM quyền chọn, cố gắng cung cấp thanh khoản liên tục giữa các mức giá thực hiện và ngày đáo hạn, nhưng gặp khó khăn trong việc định giá và phòng ngừa rủi ro, nơi các LP phải gánh chịu rủi ro biến động và tồn kho phức tạp trong khi dòng giao dịch hữu cơ vẫn yếu ớt.

Năm 2022, Opyn đã ra mắt Squeeth, một hợp đồng vĩnh viễn theo dõi mức độ tiếp xúc bình phương của ETH, cho phép người dùng có được độ lồi mà không cần quản lý quyền chọn định kỳ. Ra mắt với phí cao trên Ethereum, sản phẩm khó giải thích và chi phí nắm giữ đắt đỏ khi tỷ lệ tài trợ cao.

Ngành công nghiệp liên tục gặp trở ngại, chủ yếu bị hạn chế bởi các ràng buộc về cấu trúc. Sự tham gia yếu kém của các nhà tạo lập thị trường khiến thanh khoản hai chiều trên các địa điểm giao dịch trở nên mỏng manh và đẩy rủi ro khó phòng ngừa cho các LP thụ động. Hiệu quả vốn thấp đi kèm với mặt cong biến động không đáng tin cậy, trong khi trải nghiệm người dùng lại rơi vào vùng xám: quá phức tạp đối với nhà đầu tư bán lẻ, nhưng lại thiếu cơ sở hạ tầng chuyên nghiệp mà các tổ chức yêu cầu.

Cơ sở hạ tầng mới và cải tiến

Kể từ những nỗ lực ban đầu này, các điều kiện đã được cải thiện liên tục:

Rollup và khả năng mở rộng của Ethereum đã giảm phí gas, làm cho các hoạt động on-chain phức tạp trở nên có chi phí chấp nhận được, đồng thời cải thiện khả năng thực thi và thanh toán.

CLOB và RFQ bắt đầu thay thế mô hình AMM, tạo ra một môi trường tự nhiên hơn cho các nhà giao dịch chuyên nghiệp và nhà tạo lập thị trường, cho phép họ báo giá cho các mức giá thực hiện và ngày đáo hạn cụ thể, cập nhật giá theo thời gian thực và kiểm soát rủi ro hiệu quả hơn.

Các sản phẩm đơn giản hóa nhắm đến đối tượng hẹp hơn, khi các địa điểm giao dịch tập trung vào việc ra mắt các sản phẩm cụ thể cho những người dùng cụ thể.

Thị trường dự đoán đã làm cho lợi nhuận giống quyền chọn trở nên dễ tiếp cận với công chúng bán lẻ thông qua kết quả nhị phân, bình thường hóa việc giao dịch lợi nhuận có điều kiện.

Nhu cầu từ các tổ chức đối với quyền chọn tiền mã hóa đã tăng trưởng ổn định, chủ yếu thông qua Deribit, và gần đây là IBIT và CME.

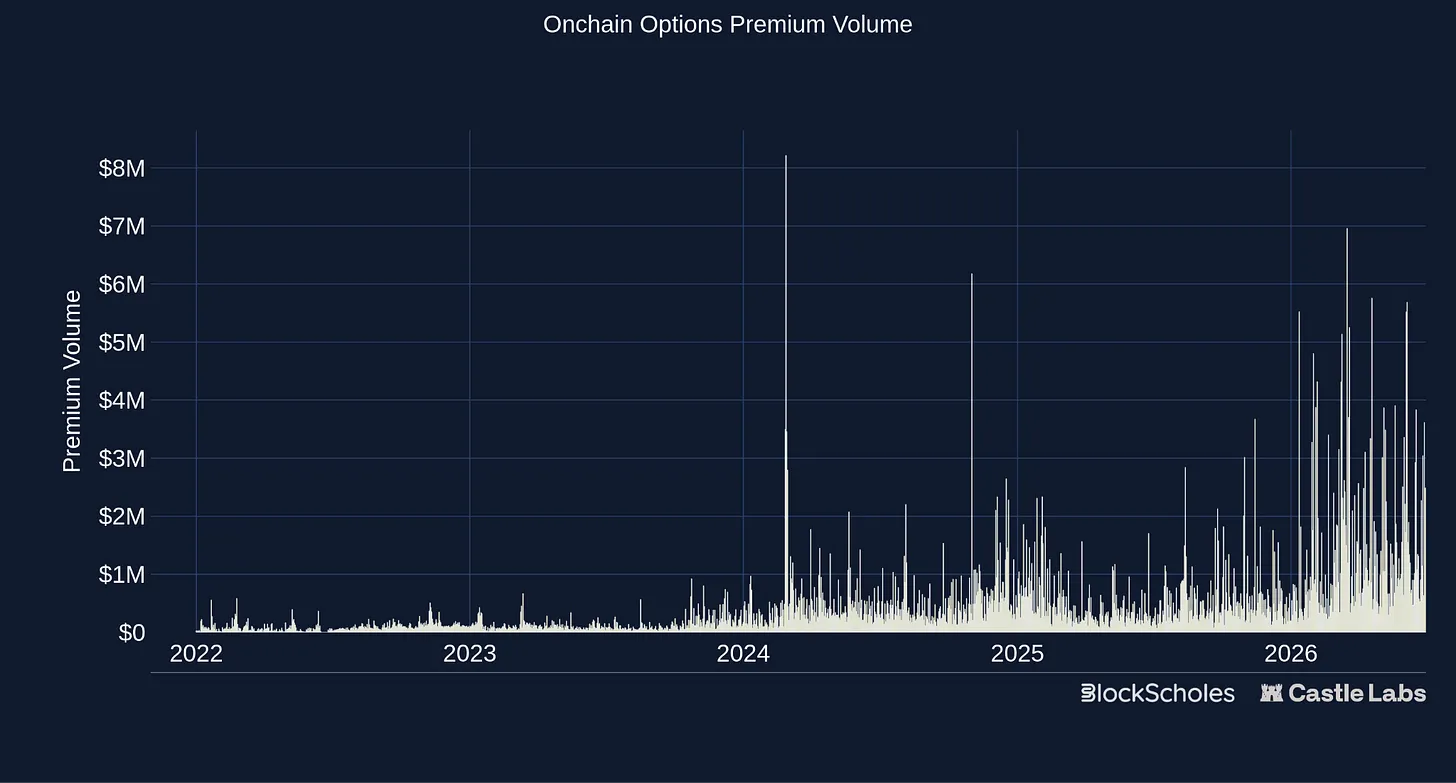

Các điều kiện on-chain cũng được cải thiện, với các thị trường quyền chọn mạnh mẽ hơn bắt đầu hình thành. Khối lượng giao dịch danh nghĩa trong 30 ngày đạt khoảng 1,44 tỷ USD, và khối lượng giao dịch phí bảo hiểm đã đạt mức cao nhất mọi thời đại trong năm nay.

Danh mục kết quả này trông rất khác so với chu kỳ DeFi quyền chọn đầu tiên. Các giao thức không còn chỉ đơn thuần cố gắng trở thành Deribit on-chain; hệ sinh thái liên quan đến nhiều bên tham gia, từ các địa điểm giao dịch tổ chức và trình đóng gói ETF đến quyền chọn vani on-chain, quyền chọn k