半年 tích lũy 5GW: SemiAnalysis giải mã bàn cờ tính toán của Meta, bán tháo thị trường là hiểu lầm

- Quan điểm chính: Báo cáo của SemiAnalysis bác bỏ lo ngại của thị trường, cho rằng Meta đã ký hơn 5GW công suất đám mây và cho thuê (không bao gồm tự xây) trong nửa đầu năm 2026, công suất tính toán mới không chỉ dùng để bán lại giá rẻ, mà đóng vai trò như "quỹ công suất linh hoạt", có thể điều phối cho nhiều kịch bản như đào tạo mô hình tiên tiến, đề xuất quảng cáo, giao dịch bên ngoài giá cao, có thể có lợi cho các nhà cung cấp Neocloud như CoreWeave chứ không phải là mối đe dọa.

- Các yếu tố chính:

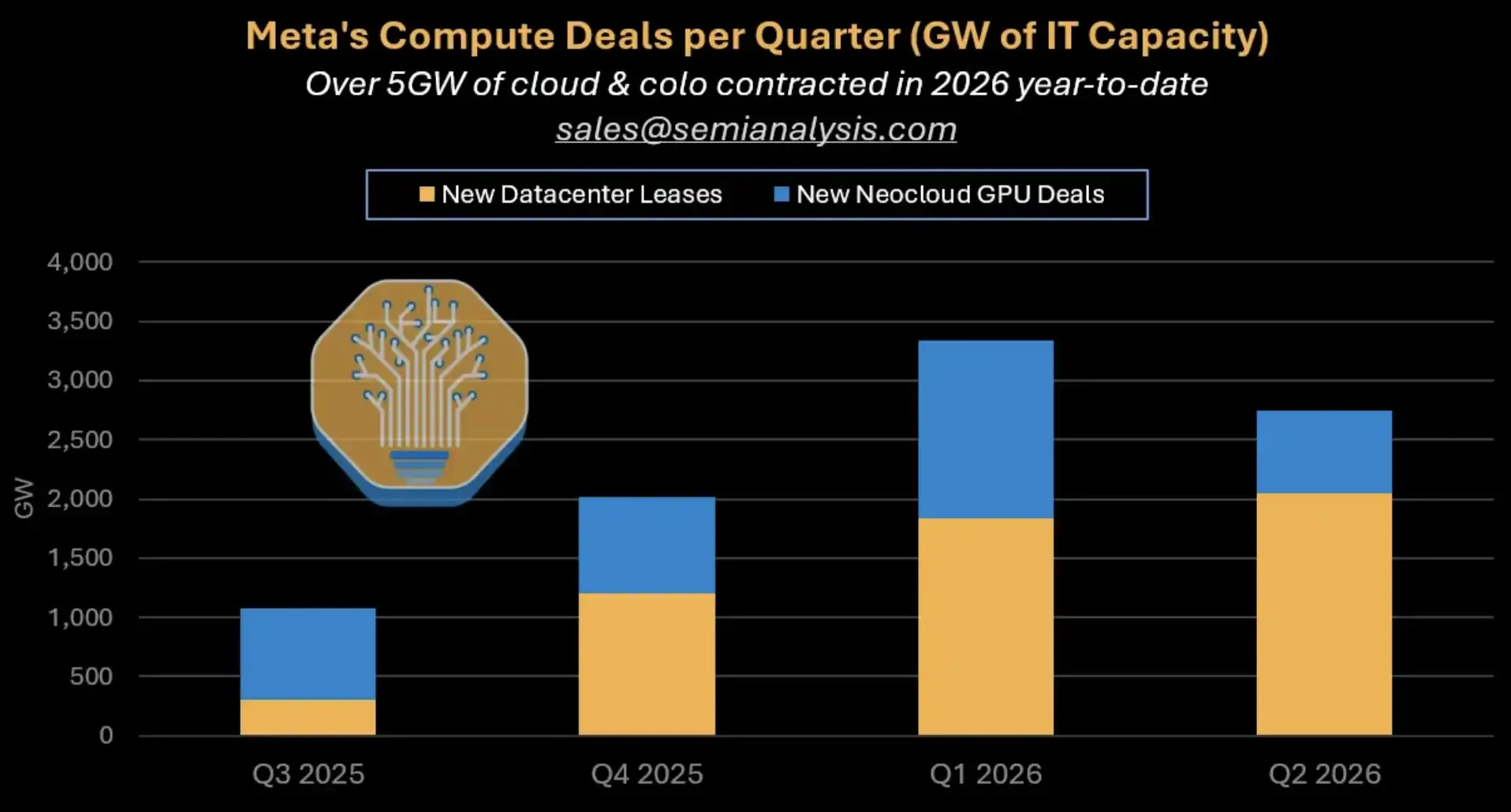

- Từ đầu năm 2024, Meta đã tích lũy ký kết các hợp đồng gần 10GW, trong đó nửa đầu năm 2026 ký hơn 5GW đám mây và cho thuê, phần lớn công suất mới được thực hiện qua Neocloud bên thứ ba, không phải tự xây.

- Thị trường lo ngại Meta chuyển từ người mua thành người bán dẫn đến bán tháo cổ phiếu CoreWeave, Nebius, nhưng báo cáo cho rằng công suất mới có bốn hướng tiêu thụ giá trị cao: đào tạo MSL, đề xuất quảng cáo, phiên bản riêng Claude, giao dịch ngắn hạn giá cao.

- Hệ thống đề xuất quảng cáo là hướng tiêu thụ ổn định, Meta cho biết sau khi tăng gấp đôi GPU đào tạo GEM, tỷ lệ chuyển đổi quảng cáo trên Instagram và Facebook Feed lần lượt tăng 5% và 3%, nâng cao khả năng định giá quảng cáo.

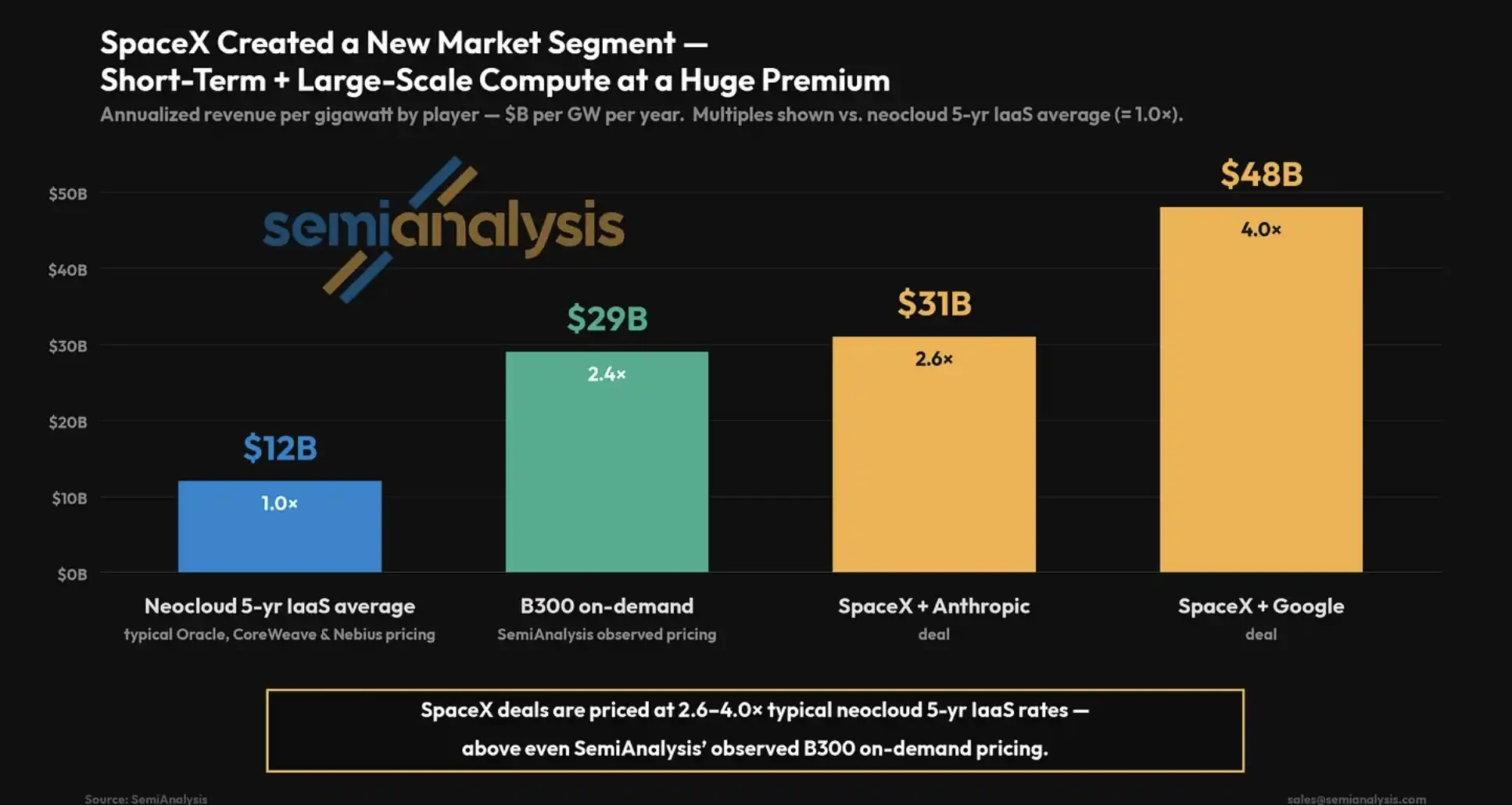

- Tương tự như giao dịch ngắn hạn giá cao của SpaceX, doanh thu GW mỗi năm có thể lên tới 3,1-4,8 tỷ USD, gấp 2,6-4 lần giá trung bình IaaS 5 năm của Neocloud điển hình; nếu Meta chỉ dành 200MW, doanh thu hàng năm có thể vượt 100 tỷ USD.

- Rủi ro của các nhà cung cấp như CoreWeave, Nebius không đến từ nhu cầu biến mất, họ có hợp đồng lần lượt 21 tỷ và tối đa 27 tỷ USD với Meta; Meta vẫn sẵn sàng trả phí bảo hiểm cho tốc độ, nhưng mức độ tập trung khách hàng lớn và tính linh hoạt của hợp đồng là rủi ro định giá.

- Rủi ro chính là sự không chắc chắn trong việc mô hình tiên tiến MSL đuổi kịp OpenAI và Anthropic; nếu không thể tiêu thụ qua nhiều hướng, hơn 5GW công suất mua ngoài sẽ trực tiếp trở thành áp lực chi tiêu vốn.

TL;DR

- Trong nửa đầu năm, Meta đã ký hợp đồng công suất hơn 5GW trên nền tảng đám mây và dịch vụ lưu trữ, chưa bao gồm các trung tâm dữ liệu tự xây dựng đang được đẩy mạnh song song.

- Sức mạnh tính toán mới có thể được phân bổ cho việc huấn luyện MSL, đề xuất quảng cáo, các phiên bản riêng tư của Claude và các giao dịch bên ngoài ngắn hạn giá cao.

- RPO của CoreWeave và Nebius có thể được hưởng lợi, nhưng việc theo kịp MSL và tính linh hoạt của hợp đồng vẫn là rủi ro.

Đợt bán tháo cổ phiếu Neocloud do Meta gây ra có thể đã sai hướng. Báo cáo ngày 2 tháng 7 của SemiAnalysis cho biết Meta đã ký hợp đồng công suất CNTT hơn 5GW trong lĩnh vực đám mây và lưu trữ trong nửa đầu năm 2026, và con số này thậm chí còn chưa bao gồm các trung tâm dữ liệu tự xây dựng đang được đẩy mạnh song song.

Điều này trái ngược với những lo ngại của thị trường trong vài ngày qua. Theo báo cáo của Bloomberg ngày 1 tháng 7, Meta đang phát triển một mảng kinh doanh đám mây để bán sức mạnh tính toán AI dư thừa. Kế hoạch này vẫn đang được phát triển và chiến lược có thể thay đổi. Sau khi tin tức được công bố, cổ phiếu của các công ty Neocloud như CoreWeave và Nebius đã bị bán tháo khi các nhà đầu tư lo ngại Meta sẽ chuyển từ khách hàng lớn thành đối thủ cạnh tranh tiềm năng và nguồn cung trung tâm dữ liệu AI sẽ sớm dư thừa.

SemiAnalysis đưa ra một cách giải thích khác: Meta không giảm mua sắm bên ngoài mà đang sử dụng các Neocloud bên thứ ba để có được công suất nhanh hơn. Kể từ đầu năm 2024, Meta đã ký các hợp đồng với tổng công suất gần 10GW và hầu hết công suất mới vẫn được thực hiện thông qua bên thứ ba. Đối với các nhà cung cấp như CoreWeave và Nebius, các đơn đặt hàng của Meta có thể sẽ tiếp tục đẩy cao nghĩa vụ thực hiện còn lại (RPO) của họ.

Phân tích các giao dịch sức mạnh tính toán theo quý của Meta: Tổng hợp đồng ký kết trên nền tảng đám mây và lưu trữ trong nửa đầu năm 2026 vượt quá 5GW, phân biệt giữa cho thuê trung tâm dữ liệu mới và giao dịch GPU Neocloud.

Thị trường lo ngại Meta trở thành bên bán, báo cáo lại thấy một bên mua lớn hơn

Trọng tâm của cuộc tranh luận này không phải là liệu Meta có tham gia vào việc bán lại sức mạnh tính toán đám mây hay không, mà là ai sẽ xây dựng, ai sẽ tiêu thụ và ai sẽ chịu rủi ro doanh thu từ lượng sức mạnh tính toán khổng lồ mới được thêm vào.

Nếu Meta chỉ cho thuê lại GPU, trở thành một nhà cung cấp IaaS kim loại trần với biên lợi nhuận khoảng 30%, thì những lo ngại của thị trường về định giá của Neocloud là có cơ sở. Khi một khách hàng lớn tự mình trở thành nhà cung cấp, khả năng thương lượng của các nhà cung cấp ban đầu sẽ bị suy yếu và ngành công nghiệp có thể rơi vào cạnh tranh về giá.

Tuy nhiên, trong khuôn khổ của SemiAnalysis, công suất mới của Meta giống một 'nhóm sức mạnh tính toán tùy chọn' hơn. Nó có thể được phân bổ giữa các mô hình tiên tiến nội bộ, đề xuất quảng cáo, dịch vụ mô hình cấp doanh nghiệp và các giao dịch bên ngoài ngắn hạn giá cao, thay vì chỉ cho thuê lại GPU giá rẻ.

Đây cũng là điểm mấu chốt để bác bỏ tuyên bố rằng 'Mỹ chỉ có 5GW trung tâm dữ liệu đang được xây dựng'. Chỉ riêng hai khu phức hợp đang xây dựng lớn nhất của Meta đã tương ứng với công suất đang xây dựng khoảng 2,5GW. Kết hợp với các hợp đồng đám mây và lưu trữ bên thứ ba, cường độ xây dựng thực tế cao hơn so với một số quan điểm bi quan.

Nói một cách trực tiếp hơn, điều thị trường cần đánh giá bây giờ không phải là liệu Meta có mua sức mạnh tính toán hay không, mà là liệu lượng công suất lớn này có thể được hấp thụ bởi các kịch bản giá trị cao hay không.

Bốn con đường hấp thụ sức mạnh tính toán mới, MSL không phải là lối thoát duy nhất

Ưu tiên hàng đầu cho sức mạnh tính toán mới của Meta vẫn là Meta Superintelligence Labs (MSL), được sử dụng để huấn luyện các mô hình tiên tiến. Đây là câu chuyện trực tiếp nhất của chi tiêu vốn: Meta cần bắt kịp OpenAI và Anthropic, đòi hỏi các cụm huấn luyện đủ lớn, nhân tài và không gian thử nghiệm.

Nhưng ngay cả khi tiến độ của MSL không hoàn toàn như mong đợi, Meta không nhất thiết chỉ có thể cho thuê GPU với giá rẻ.

Con đường thứ hai là hệ thống đề xuất quảng cáo. Báo cáo tài chính chính thức của Meta cho thấy trong quý 1 năm 2026, số lần hiển thị quảng cáo tăng 19% so với cùng kỳ năm trước và đơn giá trung bình tăng 12% so với cùng kỳ. Meta Engineering trước đây đã giới thiệu rằng các FLOPs huấn luyện hiệu quả của stack huấn luyện liên quan đến GEM đã tăng 23 lần, MFU tăng khoảng 1,43 lần và quy mô GPU mở rộng gấp 16 lần; sau khi số lượng GPU huấn luyện GEM tăng gấp đôi, tỷ lệ chuyển đổi quảng cáo trên Instagram và Facebook Feed lần lượt tăng 5% và 3%.

Con đường này dễ hiểu hơn đối với các nhà đầu tư: nếu nhiều sức mạnh tính toán hơn có thể cải thiện tỷ lệ chuyển đổi quảng cáo, thì đó không chỉ đơn thuần là 'đốt tiền mua GPU', mà là một phần của doanh thu quảng cáo và sức mạnh định giá. Đối với mức độ cải thiện của một số chỉ số xếp hạng được đề cập trong báo cáo, có rất ít số liệu độc lập công khai, phù hợp hơn để coi là giả định của mô hình SemiAnalysis hơn là một sự thật đã được Meta xác nhận đầy đủ.

Con đường thứ ba là nền tảng dịch vụ mô hình, tương tự như AWS Bedrock hoặc Google Vertex. SemiAnalysis cho biết Meta đang đàm phán với Anthropic về các phiên bản riêng tư của Claude và đang cố gắng xây dựng một nền tảng 'token như một dịch vụ'. Loại công suất này có thể được sử dụng nội bộ hoặc bán cho các SaaS và phân phối bên ngoài, nhưng các giao dịch liên quan vẫn cần được xem xét như 'có thể thành hiện thực' chứ không phải doanh thu đã thực hiện.

Con đường thứ tư là các giao dịch sức mạnh tính toán theo yêu cầu quy mô lớn, ngắn hạn, giá cao, tương tự như giao dịch của SpaceX. Đây cũng là một trong những bộ số liệu ấn tượng nhất trong báo cáo.

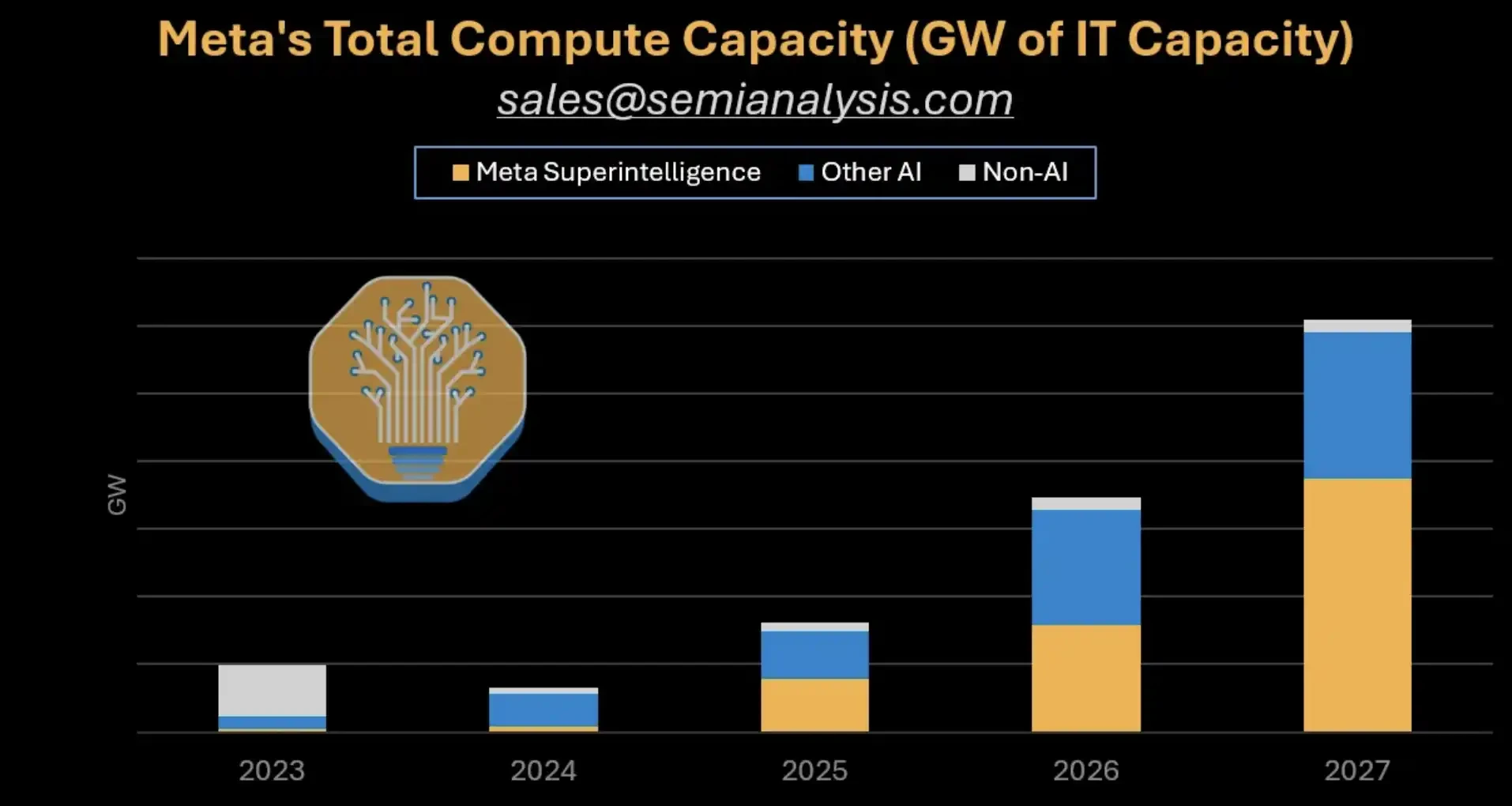

Dự báo tổng công suất sức mạnh tính toán của Meta: Biểu đồ cột chồng từ 2023 đến 2027 phân biệt MSL, Other AI và Non-AI, với sự mở rộng công suất đáng kể từ 2026 đến 2027.

Các hợp đồng ngắn hạn giá cao đã thay đổi nhận thức về doanh thu từ 'bán sức mạnh tính toán'

Điểm mấu chốt của giao dịch kiểu SpaceX không chỉ là 'cho thuê GPU', mà là cấu trúc giá và hợp đồng khác nhau.

SemiAnalysis ước tính doanh thu hàng năm trên mỗi GW của giao dịch SpaceX-Anthropic là khoảng 3,1 tỷ đô la, gấp 2,6 lần mức giá IaaS trung bình trong 5 năm của Neocloud điển hình; giao dịch với Google còn cao hơn, khoảng 4,8 tỷ đô la/GW/năm, gấp 4 lần. Các nguồn độc lập công khai xác nhận hạn chế về chi tiết các hợp đồng này, vì vậy bộ số liệu này phù hợp hơn để coi là kịch bản báo cáo, minh họa rằng sức mạnh tính toán khan hiếm trong ngắn hạn có thể có giá cao.

Nếu Meta chỉ dành 200MW cho các giao dịch bên ngoài tương tự, theo tính toán của trang công khai của báo cáo, doanh thu hàng năm có thể vượt quá 10 tỷ đô la. Quy mô này đủ để thay đổi nhận thức của thị trường về 'Meta bán sức mạnh tính toán ra bên ngoài': nó không nhất thiết phải là cho thuê lại với biên lợi nhuận thấp, mà cũng có thể là bán một khoảng thời gian cho các khách hàng lớn đang rất cần sức mạnh tính toán, sử dụng công suất trung tâm dữ liệu có thể được đưa vào vận hành nhanh chóng.

Báo cáo cũng đề cập rằng thiết kế trung tâm dữ liệu triển khai nhanh của Meta phù hợp với loại giao dịch này. Giá trị của nó không nằm ở việc cho thuê dài hạn với chi phí thấp nhất, mà ở khả năng cung cấp nhanh hơn khi các công ty mô hình, ứng dụng AI hoặc khách hàng lớn đột nhiên cần một lượng lớn sức mạnh tính toán.

Tuy nhiên, đây vẫn là một con đường tùy chọn, không phải là doanh thu ổn định. Meta có điều kiện để tái tạo một phần cấu trúc giao dịch giá cao, nhưng điều đó không có nghĩa là nó đã trở thành một bên bán sức mạnh tính toán kiểu SpaceX.

So sánh mức định giá của SpaceX: IaaS Neocloud điển hình trong 5 năm khoảng 1,2 tỷ đô la/GW/năm, SpaceX-Anthropic khoảng 3,1 tỷ đô la, SpaceX-Google khoảng 4,8 tỷ đô la.

Áp lực lên CoreWeave và Nebius không nhất thiết đến từ sự biến mất của nhu cầu

Đối với các công ty Neocloud như CoreWeave và Nebius, mối lo ngại trước đây của thị trường là: nếu Meta tự xây dựng hoặc bán lại sức mạnh tính toán, việc mua sắm bên ngoài ban đầu sẽ giảm và các đơn đặt hàng trong ngành có thể bị rút đi.

Tuy nhiên, nhìn từ các hợp đồng hiện tại, Meta vẫn đang đẩy nhanh việc sử dụng các Neocloud bên thứ ba. Tài liệu công khai cho thấy CoreWeave có hợp đồng trị giá 21 tỷ đô la với Meta, và hợp đồng của Nebius với Meta có thể lên tới 27 tỷ đô la. Trong thư gửi cổ đông quý 1 năm 2026, Nebius cho biết họ đã ký hợp đồng lớn thứ hai với Meta, với công suất hợp đồng vượt quá 3,5GW, đồng thời đề cập đến các cam kết của khách hàng Microsoft và Meta.

Việc Meta sẵn sàng trả phí bảo hiểm cho tốc độ cũng là lý do tại sao các nhà cung cấp bên thứ ba vẫn có giá trị. Chừng nào Meta tin rằng sức mạnh tính toán có thể được hấp thụ bởi MSL, hệ thống quảng cáo, dịch vụ mô hình hoặc các giao dịch ngắn hạn giá cao, thì vẫn có lý do để Neocloud xây dựng cụm trước, thay vì chờ các dự án tự xây dựng hoàn thành từ từ.

'Dư thừa công suất' cũng không thể chỉ nhìn vào tổng số GW. Phần thực sự khan hiếm của các trung tâm dữ liệu AI thường không phải là điện năng trên giấy tờ, mà là GPU khả dụng, mạng, tốc độ bàn giao phòng máy, chi phí di chuyển khách hàng và tính linh hoạt của hợp đồng. Nếu Meta cần nhanh chóng có được công suất quy mô lớn, các Neocloud bên thứ ba vẫn hữu ích.

Điều này không có nghĩa là các công ty Neocloud không có rủi ro. Định giá của họ vẫn phụ thuộc vào mức độ tập trung khách hàng lớn, chi phí tài chính, khấu hao GPU, chất lượng hợp đồng dài hạn và liệu khách hàng có thực sự tiêu thụ hết công suất trong tương lai hay không. Nếu tăng trưởng RPO do Meta