Stablecoin không nhất thiết là kẻ thù của ngân hàng, nó có thể là cây hái ra tiền

- Quan điểm cốt lõi: Công ty Ubyx do cựu giám đốc điều hành Citigroup Tony McLaughlin thành lập, nhằm mục đích xây dựng một mạng lưới thanh toán chung, đa tổ chức phát hành tương tự như Visa cho stablecoin, định nghĩa lại stablecoin là "chứng từ có thể chuyển nhượng" thay vì tài sản tiền mã hóa, từ đó mang lại thu nhập phí cho ngân hàng và giải quyết nỗi sợ "dòng tiền gửi chảy ra" mà họ đang đối mặt.

- Yếu tố then chốt:

- Bối cảnh người sáng lập: Tony McLaughlin là cựu Giám đốc điều hành của Citigroup, từng chủ trì thiết kế mạng lưới nợ được quản lý (RLN), sau đó chuyển hướng sang giải pháp blockchain công cộng vì cho rằng blockchain riêng tư có vấn đề "khởi động lạnh".

- So sánh cốt lõi: So sánh stablecoin với "Séc du lịch American Express", nhấn mạnh bản chất của nó là chứng từ có thể chuyển nhượng cam kết thanh toán theo mệnh giá, chìa khóa nằm ở việc thiết lập mạng lưới thanh toán đảm bảo mua lại theo mệnh giá, chứ không phải bản thân công nghệ.

- Mô hình kinh doanh: Ubyx áp dụng "mô hình thu hồi", ngân hàng thông qua mạng lưới của nó mua lại stablecoin theo mệnh giá cho khách hàng và thu phí, ngân hàng không chịu rủi ro bảng cân đối kế toán, dự kiến có thể tạo ra hàng trăm tỷ USD doanh thu hàng năm cho ngành ngân hàng.

- Xác thực thị trường: Nhận được đầu tư vốn đa dạng từ Galaxy Ventures, Founders Fund, Coinbase Ventures và Barclays Bank, trong số các nhà đầu tư có nhiều tổ chức phát hành stablecoin, hình thành hiệu ứng mạng lưới "nhà đầu tư chính là người dùng".

- Thách thức tiềm ẩn: Đối mặt với cạnh tranh từ các tổ chức phát hành lớn như Circle tự xây dựng mạng lưới độc quyền, cũng như sự không chắc chắn về chính sách quản lý liên quan đến việc stablecoin có sinh lãi hay không, điều này sẽ trực tiếp ảnh hưởng đến tốc độ tăng trưởng thị trường và động lực tham gia của ngân hàng.

Tác giả gốc: James, Trưởng phận hệ sinh thái Ethereum Foundation

Biên dịch: Chopper, Foresight News

Năm ngoái, lần đầu tiên tôi nói chuyện với Tony McLaughlin, khi đó anh ấy vừa rời Citigroup và thành lập công ty Ubyx không lâu. Điều gây ấn tượng nhất với tôi là: một người đã làm việc tại một trong những ngân hàng hàng đầu thế giới trong 20 năm, nhưng khi nói về public chain lại có niềm tin như một người bản địa crypto, đồng thời mỗi luận điểm đều bắt nguồn từ cơ chế thực tế của việc thanh toán séc và ngân hàng đại lý.

Là một chuyên gia kỳ cựu trong ngành thanh toán, McLaughlin thực sự tin rằng cơ sở hạ tầng mà anh ấy xây dựng trong sự nghiệp của mình sắp bị thay thế.

McLaughlin không phải là kiểu người sáng lập startup mà chúng ta tưởng tượng. Anh ấy là một giám đốc điều hành kỳ cựu trong lĩnh vực thanh toán, xuất thân từ một trong những ngân hàng lớn nhất thế giới, và cách anh ấy suy nghĩ về công ty cũng phản ánh điều đó: đưa ra một ý tưởng, tung ra thị trường, để thị trường cho bạn biết đúng sai.

Làm thế nào stablecoin thực sự có thể trở thành tiền tệ thông thường? Thứ tiền sẽ xuất hiện trong tài khoản ngân hàng của bạn, tương đương với tiền mặt.

Câu trả lời của anh ấy liên quan đến một cơ sở hạ tầng cực kỳ tầm thường, đến mức hầu hết mọi người trong cộng đồng crypto chưa bao giờ nghĩ đến nó, và những người trong lĩnh vực ngân hàng truyền thống vẫn chưa nhận ra họ cần nó.

Xây dựng hệ thống bằng chính tay mình, rồi quay lưng rời đi

Trước tiên, hãy tóm tắt ngắn gọn hành trình sự nghiệp của McLaughlin, nền tảng của anh ấy rất quan trọng đối với câu chuyện này.

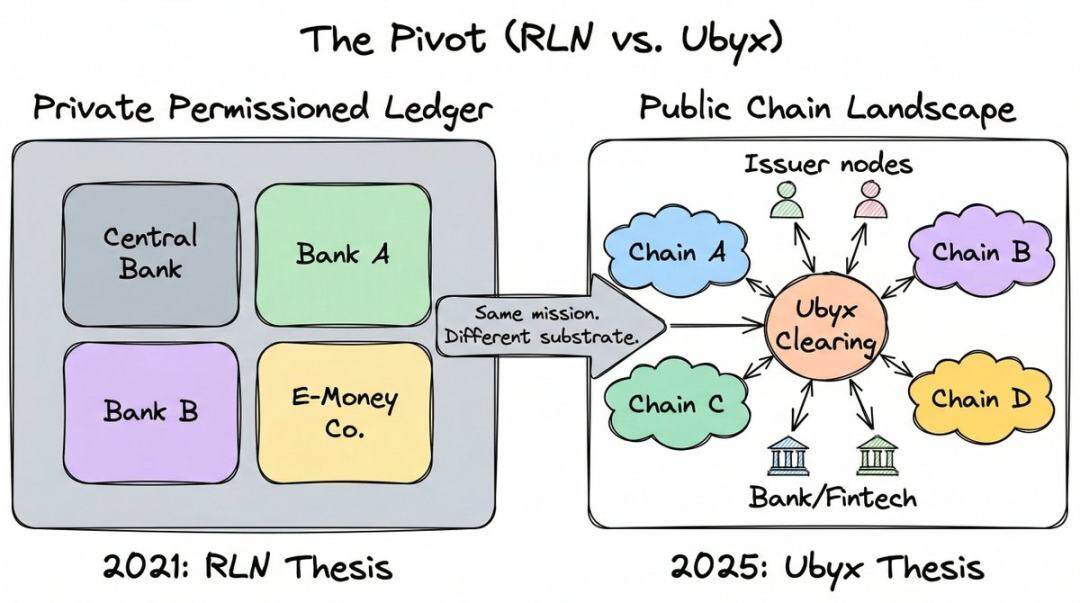

Anh ấy làm việc tại Citigroup gần 20 năm, thăng tiến lên vị trí Giám đốc điều hành Bộ phận Giải pháp Kho bạc và Thương mại, tập trung vào lĩnh vực thanh toán mới nổi. Trong thời gian này, anh ấy trở thành nhà thiết kế chính của Mạng lưới Nợ được Quy định (RLN), có lẽ là một trong những khái niệm blockchain cấp tổ chức có ảnh hưởng nhất trong năm năm qua.

RLN đề xuất một sổ cái riêng tư được chia sẻ, nơi ngân hàng trung ương, ngân hàng thương mại và tổ chức tiền điện tử đều có thể phát hành nợ được token hóa trên cùng một nền tảng, đây là phản ứng của ngành được quy định đối với tiền điện tử công khai.

McLaughlin đã hoàn thành bằng chứng khái niệm với Cục Dự trữ Liên bang Mỹ và Hiệp hội Tài chính Vương quốc Anh, ý tưởng này cũng ảnh hưởng đến công việc của Cơ quan Tiền tệ Singapore. Ngân hàng Thanh toán Quốc tế (BIS) cũng thừa nhận RLN đã cung cấp cảm hứng cho khái niệm "Sổ cái Thống nhất" của họ. Dự án Agorá đã hợp tác với bảy ngân hàng trung ương và hơn 40 tổ chức tài chính áp dụng kiến trúc tương tự. Nhìn từ bất kỳ góc độ nào, đây đều là cơ sở hạ tầng trọng yếu.

Sau đó, McLaughlin từ chức, rút hoàn toàn khỏi dự án này.

Trong nhiều năm, anh ấy đã nỗ lực chứng minh rằng private permissioned chain là tương lai của tiền tệ được quy định. Bản thân công nghệ không có vấn đề, vấn đề là không ai có thể giải quyết được bài toán khởi động lạnh.

Bạn yêu cầu tất cả các ngân hàng lớn và ngân hàng trung ương trên thế giới tham gia vào một mạng lưới chưa tồn tại, và không ai muốn hành động đầu tiên. Trong một podcast, anh ấy gọi đây là "vấn đề khởi động": bạn phải khởi động mạng lưới trước, người khác mới sử dụng, nhưng không ai muốn giúp bạn khởi động, vì hiện tại chưa có ai sử dụng.

Và public chain đã giải quyết vấn đề này từ lâu. Chúng có người dùng, có thanh khoản, có nhà phát triển. Khởi động lạnh đã trở thành quá khứ.

Khoảnh khắc khiến anh ấy hoàn toàn thông suốt là cuộc bầu cử Mỹ năm 2024. Sau khi quan sát xu hướng chính trị, anh ấy kết luận: dự luật quy định stablecoin là điều tất yếu, điều này có nghĩa là các ngân hàng cuối cùng sẽ được phép hoạt động trên public chain, vì stablecoin nằm trên public chain. Dự luật GENIUS được ký và có hiệu lực vào tháng 7 năm 2025 đã chứng minh anh ấy đúng.

Anh ấy mô tả quyết định này theo cách thẳng thắn nhất quán của mình: "Từ ngày đó, tôi quyết định không bao giờ dành một giây nào trong cuộc đời mình để thúc đẩy việc áp dụng private permissioned chain nữa."

Anh ấy rời Citigroup và thành lập Ubyx vào tháng 3 năm 2025.

Hiểu lầm của ngân hàng về stablecoin

Ngày 3 tháng 3 năm 2026, Tổng thống Trump công khai chỉ trích các ngân hàng Mỹ "phá hoại" dự luật GENIUS và "bắt cóc" chương trình nghị sự tiền điện tử của ông. Trọng tâm mâu thuẫn nằm ở lợi nhuận.

Các ngân hàng đã vận động hành lang mạnh mẽ chống lại stablecoin có sinh lãi, với lý do chúng sẽ rút tiền gửi ra khỏi hệ thống ngân hàng truyền thống. Ngân hàng Trung ương Anh cũng xem xét đặt giới hạn nắm giữ đối với stablecoin vì lý do tương tự.

Nỗi sợ hãi này là có thật: lượng stablecoin được phát hành toàn cầu đã vượt qua 3000 tỷ USD. Nếu điều này đại diện cho việc tiền gửi rời khỏi bảng cân đối kế toán của ngân hàng thương mại, tác động đến khả năng tín dụng sẽ rất lớn.

Nhưng McLaughlin cho rằng câu hỏi này đã bị đặt ngược lại. Trong một năm qua, anh ấy chỉ kiên trì một luận điểm trong mọi dịp và podcast: stablecoin không phải là mối đe dọa đối với tiền gửi, chúng là một món quà doanh thu lớn.

Và điểm khởi đầu của nhận thức sai lầm là cách mọi người phân loại công cụ này.

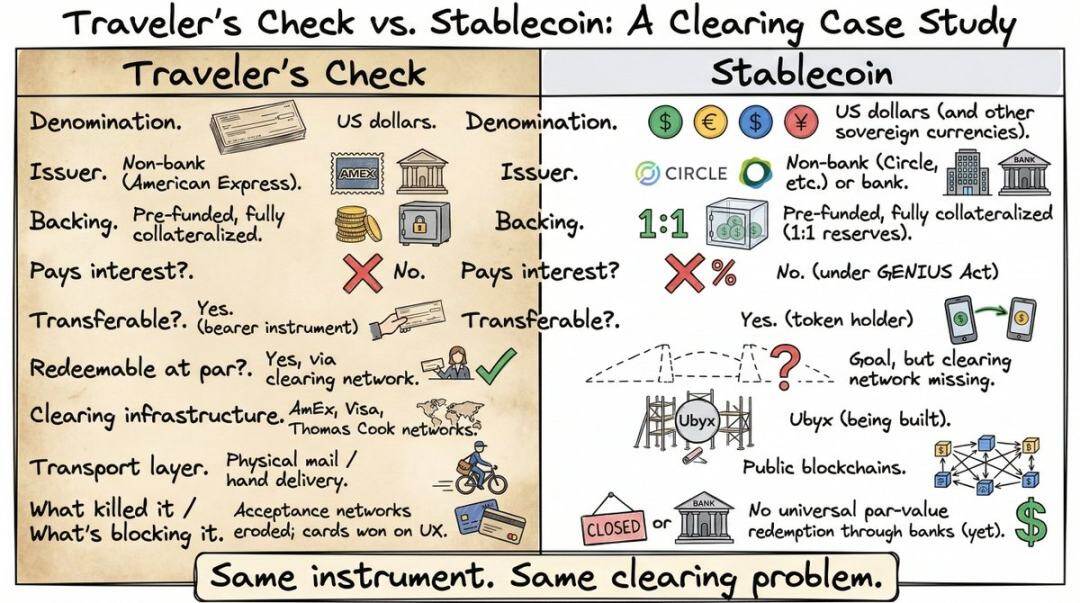

Anh ấy nói: "Nếu các cơ quan quản lý định nghĩa stablecoin là 'tài sản crypto được neo theo tiền pháp định', tôi nghĩ họ đã mắc một sai lầm cơ bản. Theo tôi, điều này tương đương với việc nói 'séc là một tờ giấy được neo theo tiền pháp định'."

Ý anh ấy là, các cơ quan quản lý đã mắc một sai lầm với stablecoin mà họ sẽ không bao giờ mắc phải với séc: họ sử dụng công nghệ (token crypto) để định nghĩa công cụ, thay vì chức năng thực tế của nó (cam kết thanh toán theo mệnh giá). Công nghệ là phụ, cam kết mới là cốt lõi.

Viết "Tôi nợ bạn 10 đô la" trên phiến đất sét, giấy, hoặc token ERC‑20 trên Ethereum, công cụ pháp lý là như nhau. Điều quan trọng là ai đưa ra cam kết và cam kết đó có thể thực thi được hay không.

Trong khuôn khổ của anh ấy, stablecoin không phải là sản phẩm crypto nguyên bản mới lạ. Nó là biểu hiện mới nhất của một trong những công cụ lâu đời nhất trong luật thương mại: hối phiếu có thể chuyển nhượng.

Anh ấy so sánh nó với séc du lịch American Express năm 1891.

Nếu bạn dưới 35 tuổi, có thể chưa từng sử dụng hoặc thậm chí nghe nói đến. Trước khi thẻ ghi nợ và ATM phổ biến toàn cầu, séc du lịch là cách chính để mọi người mang tiền mặt ra nước ngoài. Mua trước từ American Express hoặc ngân hàng trước khi đi du lịch, trả trước theo mệnh giá. Sau đó chi tiêu như tiền mặt ở bất cứ đâu trên thế giới, thương nhân hoặc ngân hàng địa phương chấp nhận theo mệnh giá, vì mạng lưới thanh toán đảm bảo họ có thể nhận được tiền từ bên phát hành.

Tôi nhớ đã sử dụng nó khi đi du lịch bụi ở châu Á, nghĩ lại vẫn thấy đau đầu: xếp hàng ở quầy ngân hàng, ký tên rồi ký lại, chờ nhân viên gọi điện cho bên phát hành, tỷ giá còn rất tệ. Không có gì ngạc nhiên khi thẻ ngân hàng phổ biến, séc du lịch gần như biến mất chỉ sau một đêm.

Nhưng thuộc tính của nó hoàn toàn giống với stablecoin: công cụ bằng đô la, do tổ chức phi ngân hàng phát hành, nạp trước, được thế chấp đầy đủ, không sinh lãi, có thể chuyển nhượng cho người cầm giữ, được mua lại theo mệnh giá.

Sự so sánh của McLaughlin là đúng, nhưng hầu hết người nghe không thực sự hiểu. Hầu hết mọi người không nhìn ra vấn đề thanh toán của stablecoin, chính xác là vì hầu hết mọi người chưa bao giờ sử dụng công cụ đã giải quyết vấn đề này trong quá khứ. Séc du lịch đã biến mất, cơ sở hạ tầng thanh toán đằng sau nó đã trở thành lịch sử bị lãng quên. Vì vậy, khi McLaughlin nói "stablecoin cần những gì séc du lịch đã từng có", người nghe chỉ gật đầu lịch sự, nhưng không thực sự hiểu.

Một khi bạn nhìn vấn đề từ góc độ này, vấn đề không còn là: "Làm thế nào để bảo vệ tiền gửi khỏi tác động của stablecoin?" mà là: "Làm thế nào để xử lý stablecoin giống như tất cả các hối phiếu có thể chuyển nhượng khác trong 200 năm qua?"

Phần nhàm chán nhưng quan trọng đó

Séc du lịch được chấp nhận theo mệnh giá trên toàn cầu, không phải vì tờ giấy này có gì đặc biệt, mà vì American Express, Visa, Thomas Cook đã xây dựng mạng lưới thanh toán, đảm bảo bất kỳ thương nhân nào ở bất kỳ quốc gia nào cũng có thể đổi séc lấy tiền mặt theo mệnh giá.

Khi mạng lưới tiếp nhận sụp đổ, việc sử dụng séc du lịch cũng sụp đổ. Không phải công cụ thất bại, mà là kênh thất bại.

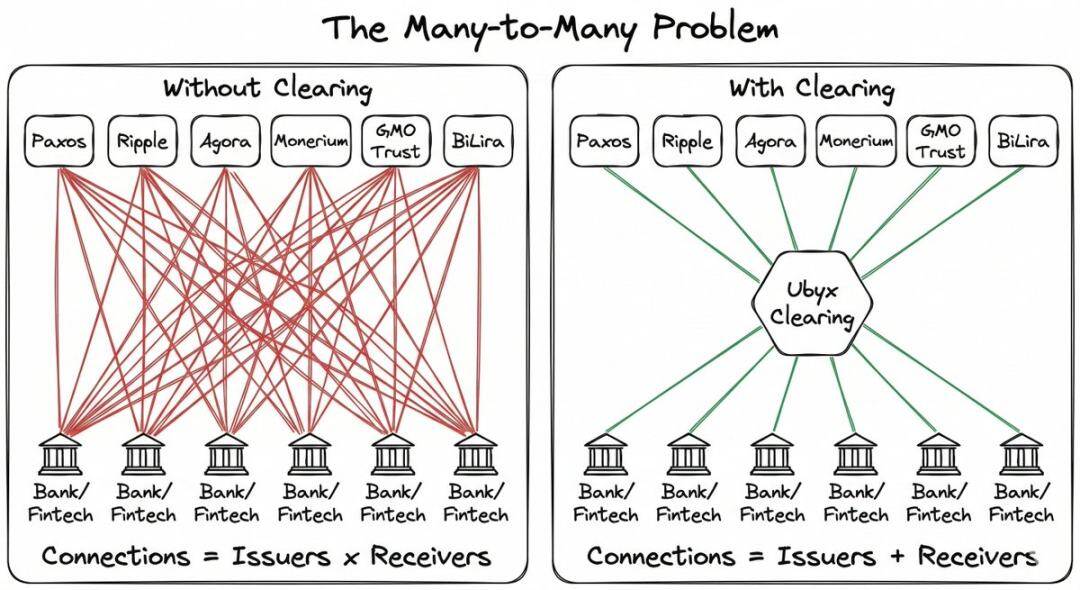

Stablecoin hiện đang ở trong tình huống hoàn toàn tương tự. Chúng có thể vượt biên trong vài giây trên public chain, nhưng không có cơ chế phổ quát nào cho phép bạn mua lại theo mệnh giá thông qua các tổ chức tài chính được quy định.

Nếu bạn là bên phát hành stablecoin, bạn phải xây dựng mạng lưới phân phối của riêng mình từ đầu, đàm phán hợp tác song phương từng cái một. Nếu bạn là ngân hàng muốn tiếp nhận stablecoin cho khách hàng, bạn phải đàm phán riêng với từng bên phát hành. Độ phức tạp tăng lên theo cấp số nhân.

Ví dụ yêu thích của McLaughlin là thẻ tín dụng. Có hàng ngàn ngân hàng phát hành thẻ tín dụng trên toàn cầu, nghe có vẻ như một mớ hỗn độn. Nhưng bạn hầu như hiếm khi bước vào một cửa hàng và được thông báo: "Xin lỗi, chúng tôi không chấp nhận thẻ ngân hàng của bạn."

Sự phân mảnh này là vô hình đối với người dùng, vì Visa và Mastercard ở giữa, khiến mọi thẻ đều có thể sử dụng ở mọi nơi.

Stablecoin có sự phân mảnh, nhưng không có mạng lưới thanh toán. Đây chính là khoảng trống mà Ubyx muốn lấp đầy.

Thanh toán thực sự hoạt động như thế nào

Thiết kế cơ chế rất đơn giản, và sự khác biệt của