Thời điểm biến động sắp tới: Cấu trúc "net long vs net short" hiển thị trạng thái hiếm thấy trong lịch sử

- Quan điểm cốt lõi: Thông qua phân tích cấu trúc thị trường hợp đồng vĩnh viễn và kết hợp với dữ liệu Ethena, phát hiện nhu cầu net long của thị trường tiền mã hóa hiện tại đã giảm xuống mức thấp nhất lịch sử, vị thế long định hướng và short định hướng hiếm thấy đang tiến gần đến trạng thái cân bằng. Cấu trúc này trong lịch sử khó có thể duy trì lâu dài, dự báo thị trường có thể sắp bước vào thời điểm biến động.

- Yếu tố then chốt:

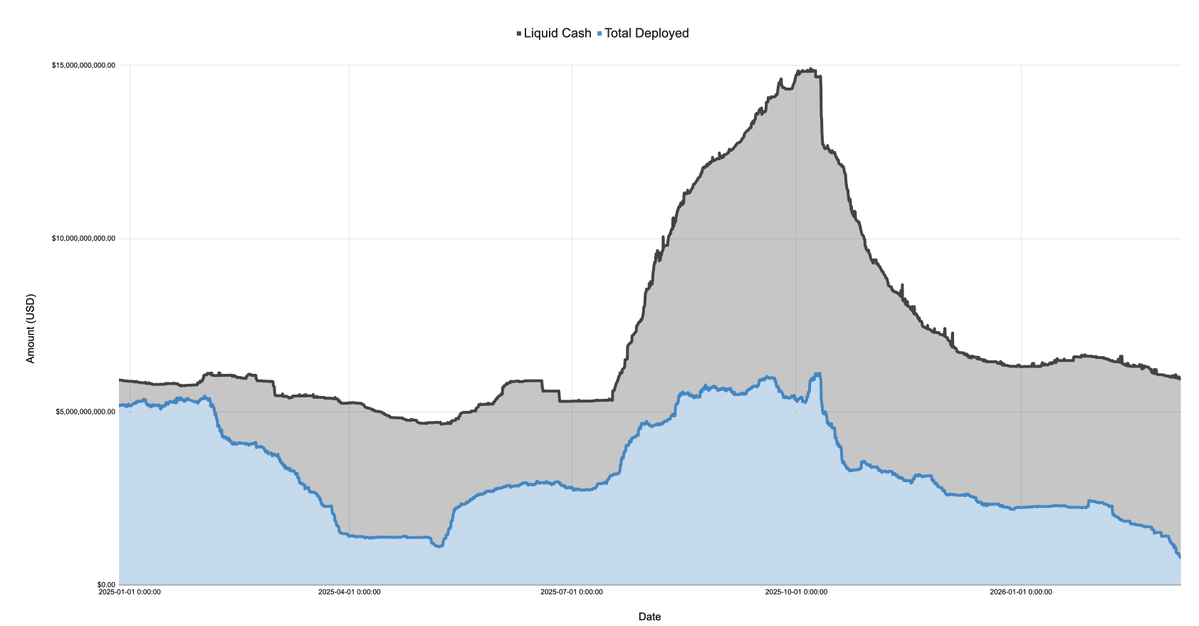

- Vốn đã triển khai của Ethena (đóng vai trò chỉ số đại diện cho nhu cầu long dư thừa trên thị trường) đã giảm xuống 790 triệu USD, chỉ bằng 71% mức thấp nhất năm 2025, phản ánh nhu cầu net long đang ở mức thấp lịch sử.

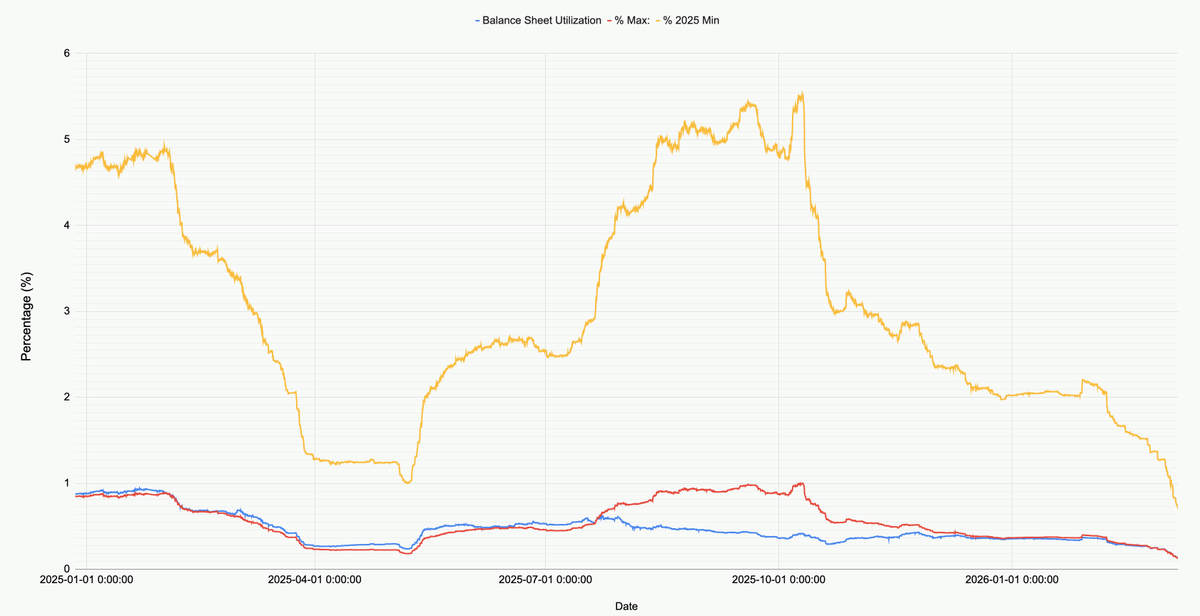

- Trong giai đoạn giá Bitcoin tương đối ổn định, vị thế cơ sở của Ethena đã thu hẹp từ hơn 2 tỷ USD xuống dưới 800 triệu USD, đồng thời funding rate liên tục âm, cho thấy nhu cầu short định hướng hoặc phòng ngừa rủi ro đang tăng lên.

- Phân tích cấu trúc thị trường hợp đồng vĩnh viễn cho thấy, vị thế long định hướng và short định hướng gần như đạt đến sự cân bằng hoàn toàn, điều này cực kỳ hiếm thấy trong lịch sử thị trường tiền mã hóa.

- Tác giả suy đoán, nhiều công ty tiền mã hóa và VC quy mô vừa và nhỏ để khóa lợi nhuận hoặc phòng ngừa rủi ro, có thể đang thông qua các sản phẩm cấu trúc để short một rổ tài sản liên quan, hình thành "giao dịch đông đúc".

- Mặc dù sự cân bằng long/short này có thể trở thành trạng thái bình thường mới, nhưng quan sát thị trường các loại tài sản khác, xu hướng này thường cực kỳ khó duy trì lâu dài, do đó khả năng cấu trúc thị trường thay đổi (biến động) là rất cao.

Bài viết này từ: Kyle Soska

Biên dịch|Odaily (@OdailyChina); Dịch giả|Azuma (@azuma_eth)

Lời người biên tập: Thị trường tiếp tục dao động ở mức thấp, tương lai sẽ đi lên hay đi xuống? Kyle Soska, Giám đốc đầu tư của Ramiel Capital, trong bài viết mới nhất của mình đã phân tích cấu trúc long/short của thị trường hợp đồng vĩnh viễn và cố gắng đưa ra câu trả lời bằng cách quan sát sự thay đổi trong sở thích rủi ro của thị trường.

Điểm sáng trong phương pháp phân tích của Kyle nằm ở việc, thông qua việc đưa vào dữ liệu tiết lộ từ Ethena, loại bỏ các vị thế cơ sở và vị thế phòng ngừa rủi ro có ảnh hưởng nhiễu nhất định đến hướng thị trường, chỉ tập trung vào vị thế ròng long và vị thế ròng short có thể quyết định trực tiếp hơn đến hướng đi của thị trường. Kết luận cuối cùng của ông là, cấu trúc vị thế ròng long so với vị thế ròng short của thị trường hiện tại đang ở trong trạng thái hiếm gặp trong lịch sử, không loại trừ khả năng đây sẽ là trạng thái bình thường mới, nhưng nếu quan sát các thị trường tài sản khác, sẽ thấy xu hướng này nói chung cực kỳ khó duy trì lâu dài. Nói cách khác, thời điểm biến động lớn có lẽ sắp đến rồi.

Dưới đây là nội dung gốc của Kyle Soska, được biên dịch bởi Odaily.

Thị trường tiền mã hóa đã liên tục ở trạng thái risk-off (sở thích rủi ro giảm) trong nhiều tháng. Tôi vẫn luôn sắp xếp các dạng dữ liệu thị trường khác nhau, hy vọng tìm kiếm dấu hiệu thị trường có thể xảy ra bước ngoặt. Bài viết này sẽ đi sâu phân tích cấu trúc thị trường của hợp đồng vĩnh viễn (perpetual futures), kết hợp với dữ liệu từ bảng điều khiển minh bạch của Ethena, thảo luận về sự thay đổi trong sở thích rủi ro của thị trường.

Vốn đã triển khai hiện tại của Ethena đã giảm xuống mức thấp nhất trong nhiều năm, chỉ bằng 71% so với mức thấp nhất năm 2025. Đây không phải là sự phủ nhận đối với Ethena, mà là một phản ánh về trạng thái thị trường hiện tại. Vị thế short định hướng (directional shorts) gần như đã ngang bằng với vị thế long định hướng (directional longs) — trong thị trường crypto, đây là một cấu trúc cực kỳ hiếm gặp và khó duy trì lâu dài trong lịch sử.

Đặc điểm lâu dài của thị trường tiền mã hóa là tính biến động tài sản cực cao cũng như việc các nhà giao dịch sử dụng rộng rãi đòn bẩy cao. Kể từ thời BitMEX, hợp đồng vĩnh viễn đã trở thành sản phẩm có khối lượng giao dịch lớn nhất, khối lượng giao dịch của nó thường gấp 5 đến 20 lần thị trường giao ngay. Là trung tâm cốt lõi cung cấp đòn bẩy cho nhà đầu tư cá nhân trong thị trường, việc quan sát thị trường hợp đồng vĩnh viễn có thể phản ánh rất tốt sở thích rủi ro tổng thể của thị trường crypto.

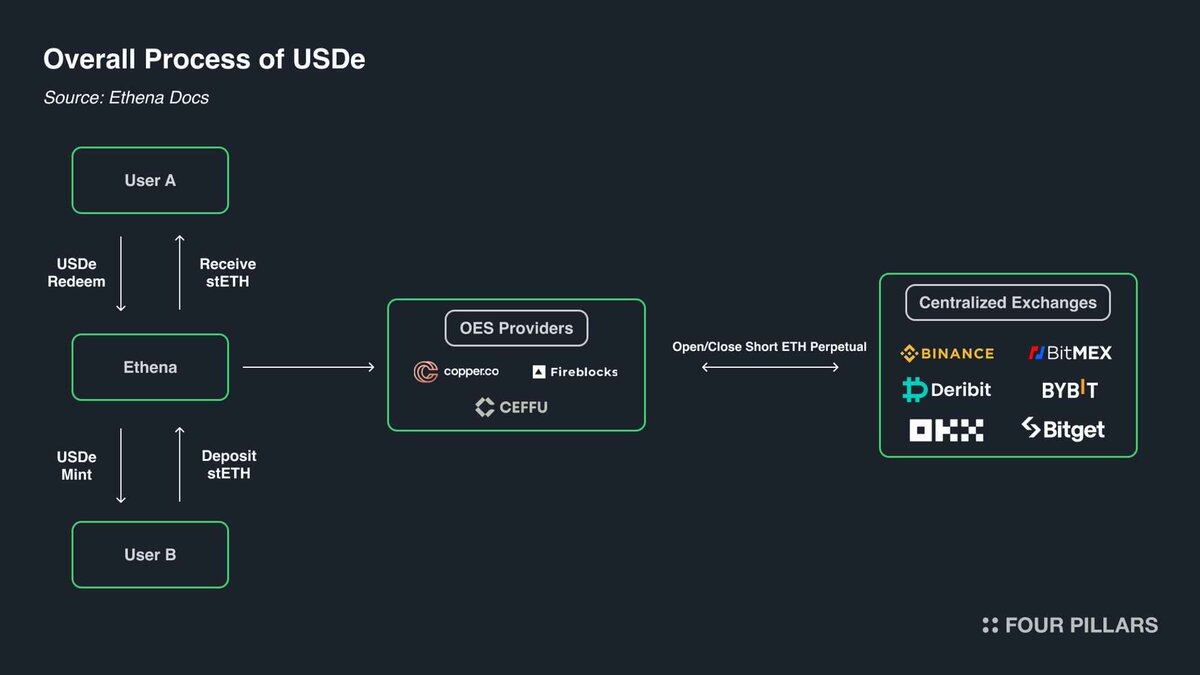

Và Ethena thì cung cấp cho chúng ta một cửa sổ quan sát độc đáo vào thị trường phái sinh crypto. Như hình dưới đây, chiến lược của Ethena về bản chất là thực hiện carry trade (giao dịch chênh lệch) của tiền mã hóa, logic của nó rất đơn giản — khi một nhà giao dịch mở vị thế long tài sản crypto, Ethena sẽ đóng vai trò là đối tác mở vị thế short. Đồng thời, Ethena sẽ mua một lượng tài sản tương đương trên thị trường giao ngay để phòng ngừa rủi ro cho vị thế short của mình.

Theo một nghĩa nào đó, Ethena cung cấp "đòn bẩy như một dịch vụ" (Leverage-as-a-Service):

- Nhà giao dịch muốn có tiếp xúc với sự tăng giá của tài sản crypto, nhưng thiếu vốn đủ;

- Ethena có vốn, nhưng sở thích rủi ro thấp hơn;

- Do đó nhà giao dịch mượn vốn từ Ethena thông qua hợp đồng vĩnh viễn, và chi phí của họ là "cơ sở" (basis) + "phí tài trợ vĩnh viễn" (funding).

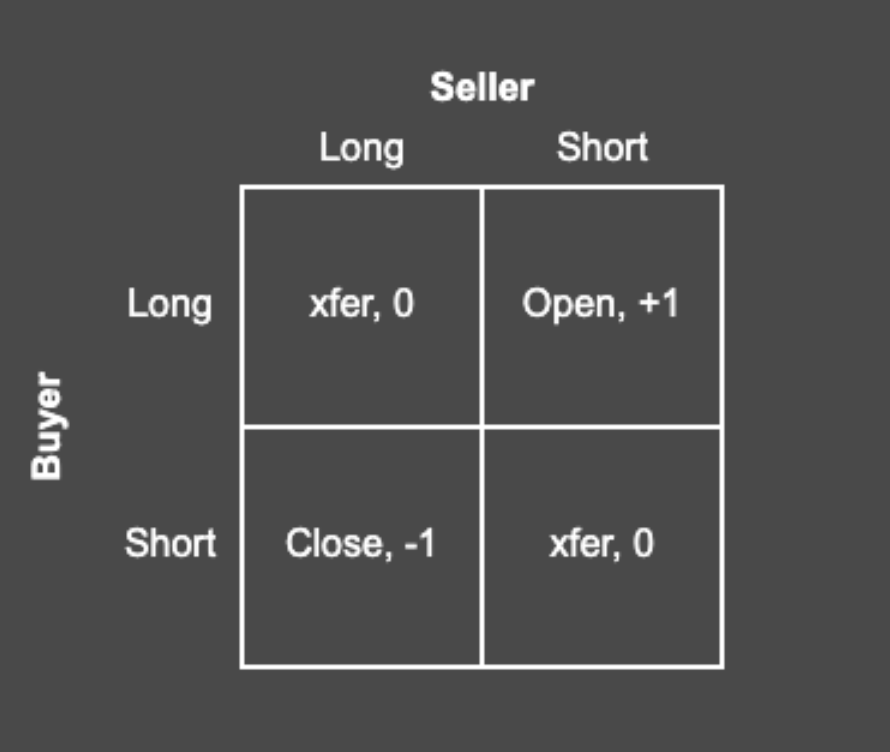

Theo cấu trúc của hợp đồng tương lai vĩnh viễn, mỗi vị thế long đều tương ứng với một vị thế short, chúng luôn khớp 1:1. Mỗi hợp đồng mở (open interest) đại diện cho một thỏa thuận dòng tiền giữa hai bên. Vai trò của sàn giao dịch là kết nối các hợp đồng này, đảm bảo mỗi hợp đồng luôn có một người nắm giữ long và một người nắm giữ short đủ vốn. Ma trận dưới đây cho thấy bốn kết quả có thể xảy ra khi sàn giao dịch kết nối hợp đồng.

Mỗi giao dịch đều có người mua và người bán. Khi người mua và người bán của một hợp đồng đều là long hoặc đều là short, sàn giao dịch chỉ cần chuyển quyền sở hữu hợp đồng giữa hai bên. Việc chuyển nhượng này sẽ không tạo ra hoặc hủy bỏ bất kỳ hợp đồng nào. Khi người mua là long và người bán là short, phải tạo một hợp đồng mới, người mua nhận được vị thế long, người bán nhận được vị thế short, do đó làm tăng hợp đồng mở lên 1. Ngược lại, nếu người bán là long và người mua là short, sàn giao dịch có thể hủy liên kết cả hai bên với một hợp đồng nào đó và xóa hợp đồng đó, do đó làm cho hợp đồng mở giảm 1.

Vậy trong một thị trường điển hình, rốt cuộc ai là người nắm giữ những hợp đồng này? Về bản chất, có bốn loại người nắm giữ hợp đồng trong thị trường:

- Vị thế long định hướng (Directional longs) muốn có tiếp xúc với sự tăng giá. Họ là những người tham gia ưa thích rủi ro, nhu cầu rủi ro của họ phụ thuộc vào sức mạnh của sở thích rủi ro thị trường.

- Vị thế short định hướng (Directional shorts) bao gồm hai loại người tham gia: một loại là những người muốn có tiếp xúc với sự sụt giảm tài sản, loại khác là những người muốn phòng ngừa rủi ro cho tài sản nắm giữ của họ theo cách hiệu quả hơn về thuế. Ví dụ, các VC và những nhân viên công ty nhận lương dưới dạng token, thường muốn phòng ngừa rủi ro cho các token sẽ được mở khóa trong tương lai, để khóa giá hiện tại. Đối với nhiều altcoin, tính thanh khoản thị trường của chúng thường quá mỏng, không thể hỗ trợ phòng ngừa rủi ro trực tiếp hiệu quả, thậm chí không tồn tại thị trường liên quan. Trong trường hợp này, các công ty như Cumberland, Wintermute, FalconX, Flowdesk, Amber có thể xây dựng một vị thế tổng hợp được quản lý động: bằng cách short một số tài sản có tính thanh khoản cao và tương quan mạnh (như Bitcoin và Ethereum), để phòng ngừa rủi ro cho tiếp xúc của một tài sản có tính thanh khoản thấp hơn (ví dụ Monad). Loại này cũng bao gồm các dự án như Neutrl, chúng coi cấu trúc phòng ngừa rủi ro này như một chiến lược sinh lời (yield strategy).

- Nhà giao dịch cơ sở (Basis traders) là những người short cơ hội. Họ không quan tâm đến hướng giá, mà khi thị trường xuất hiện mất cân bằng, họ tự nguyện khớp với nhu cầu dư thừa của vị thế long định hướng. Trong hầu hết các môi trường thị trường, nhu cầu long thường lớn hơn nhu cầu short, và vai trò của họ là lấp đầy phần chênh lệch này. Quy mô của họ thường có tính đàn hồi rất cao, có thể mở rộng hoặc thu hẹp nhanh chóng.

- Nhà kinh doanh chênh lệch Perp-Perp sẽ đồng thời nắm giữ vị thế long và short của hợp đồng tương lai vĩnh viễn. Vai trò tác dụng của họ nằm ở việc kết nối giá giữa các thị trường hợp đồng tương lai vĩnh viễn khác nhau, và sau khi trừ phí giao dịch sẽ loại bỏ bất kỳ sự khác biệt giá nhỏ nào. Vị thế long và short của họ tại bất kỳ thời điểm nào đều khớp hoàn toàn.

Theo cấu trúc của hợp đồng tương lai vĩnh viễn, mỗi hợp đồng phải là khớp long/short 1:1, do đó chúng ta biết "vị thế long định hướng + vị thế long kinh doanh chênh lệch = vị thế short định hướng + vị thế short cơ sở + vị thế short kinh doanh chênh lệch"; ngoài ra do cấu trúc kinh doanh chênh lệch, chúng ta còn biết "vị thế long kinh doanh chênh lệch = vị thế short kinh doanh chênh lệch"; loại bỏ mối quan hệ này từ đẳng thức đầu tiên, có thể nhận được "vị thế long định hướng = vị thế short định hướng + vị thế short cơ sở".

Ethena cung cấp cho chúng ta một chỉ số đại diện cho tất cả vị thế short cơ sở (basis shorts), từ đó có thể giúp chúng ta quan sát tình hình so sánh cấu trúc giữa vị thế long định hướng và vị thế short định hướng.

Biểu đồ dưới đây thể hiện bảng cân đối kế toán được tiết lộ bởi Ethena, trong đó chia tài sản thành tiền mặt và vốn đã triển khai, phạm vi thời gian từ ngày 27 tháng 12 năm 2024 đến ngày 7 tháng 3 năm 2026.

Vào năm 2025, sau khi token TRUMP được ra mắt vào tháng 1, thị trường nhanh chóng bước vào trạng thái risk-off, và tiếp tục giảm trong các cuộc thảo luận về thuế quan ban đầu cũng như sự kiện "Ngày Giải phóng" (Liberation Day) vào tháng 4. Trong khoảng thời gian này, vốn đã triển khai của Ethena đã giảm mạnh từ hơn 5 tỷ USD xuống còn khoảng 1.1 tỷ USD, giảm hơn 75%.

Hãy nhớ rằng, vốn đã triển khai của Ethena có thể được coi là chỉ số đại diện cho nhu cầu long dư thừa trong thị trường. Mặc dù Ethena không phải là tổ chức duy nhất thực hiện loại giao dịch này, nhưng quy mô của nó rất lớn (vào một số thời điểm chiếm khoảng 25% tổng quy mô của Binance và Bybit). Chỉ cần Ethena vẫn còn tiền mặt dư thừa, về lý thuyết nó sẽ mở rộng vị thế để lấp đầy nhu cầu long chưa được đáp ứng trong thị trường. Điều này có nghĩa là, mặc dù nhu cầu long tổng thể chưa chắc đã giảm 75%, nhưng nhu cầu long dư thừa chưa được vị thế short định hướng hấp thụ thực sự đã giảm nhiều như vậy.

Biểu đồ dưới đây thể hiện sự thay đổi của vốn đã triển khai trong bảng cân đối kế toán của Ethena so với tổng quy mô, giá trị thấp nhất năm 2025 và giá trị cao nhất năm 2025.

Quan sát thị trường hiện tại, vốn đã triển khai của