Cơ chế định giá thất bại: Bitcoin lạc lối giữa các câu chuyện mâu thuẫn

- Quan điểm cốt lõi: Bài viết chỉ ra rằng Bitcoin đang phải đối mặt với cuộc khủng hoảng bản sắc cấu trúc, đồng thời được thị trường gán cho bốn bản sắc mâu thuẫn nhau: công cụ phòng ngừa lạm phát, cổ phiếu công nghệ, vàng kỹ thuật số và tài sản dự trữ thể chế, dẫn đến hành vi giá cả hỗn loạn và tương quan cao với thị trường chứng khoán, mất đi khả năng phát hiện giá độc lập.

- Yếu tố then chốt:

- Mâu thuẫn bản sắc và sự hỗn loạn thị trường: Bitcoin giảm cả khi thị trường chứng khoán sụp đổ (lẽ ra phải tăng như một tài sản trú ẩn an toàn) và khi Cục Dự trữ Liên bang (Fed) đưa ra tín hiệu diều hâu (lẽ ra phải giảm như một tài sản rủi ro), phơi bày sự xung đột giữa các bản sắc đa dạng của nó.

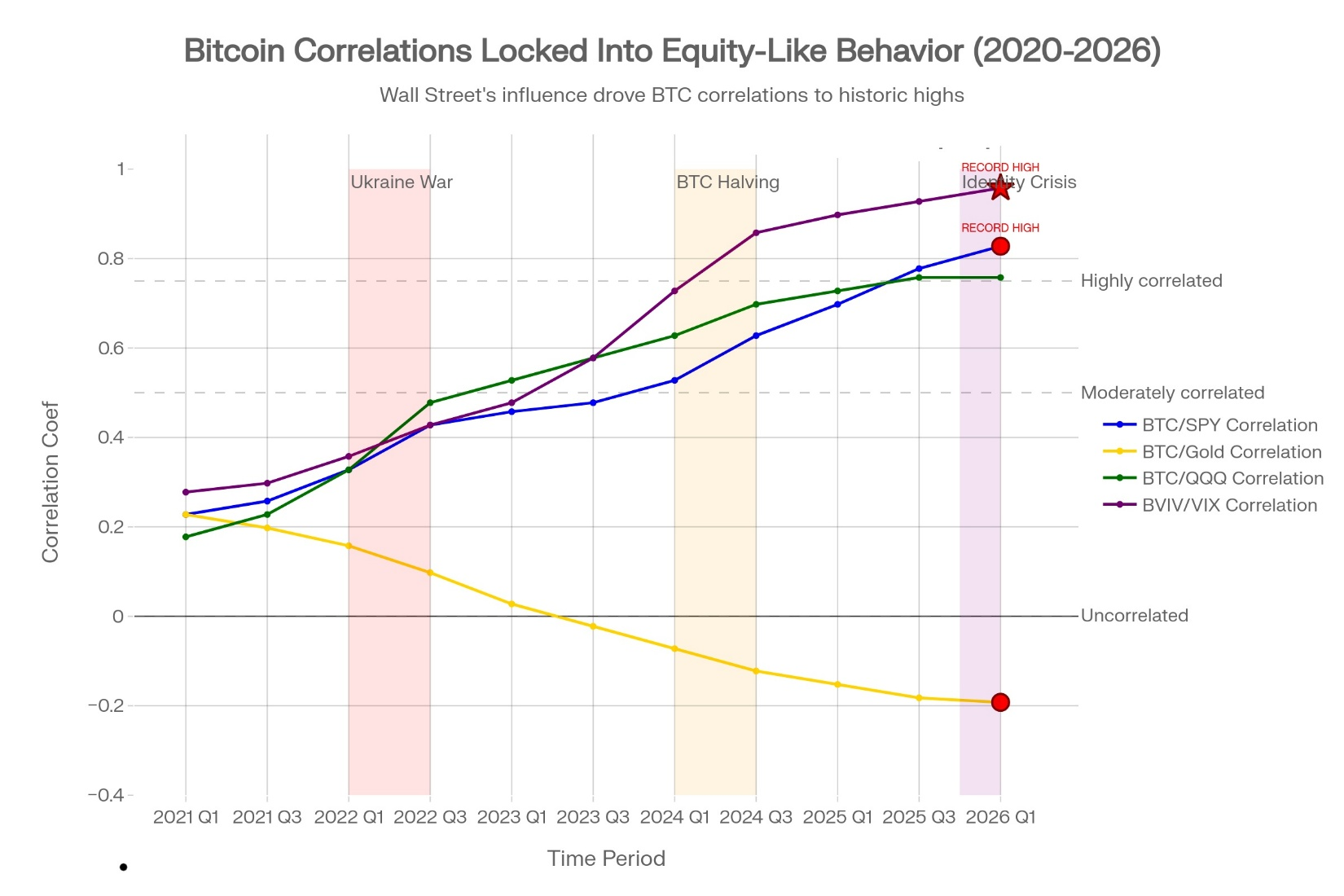

- Tương quan cao với thị trường chứng khoán: Mức tương quan 30 ngày của Bitcoin với Nasdaq đạt 0.68, và mức tương quan giữa biến động của nó với biến động thị trường chứng khoán vào tháng 1/2026 lên tới 0.88, cho thấy hành vi giao dịch của nó đã được thể chế hóa và cơ giới hóa cao độ.

- Công cụ phòng ngừa thất bại: Mức tương quan âm với vàng (-0.27) và sự sụt giảm cùng chiều trong khủng hoảng chứng minh rằng nó đã không vượt qua được bài kiểm tra cơ bản về vàng kỹ thuật số hoặc công cụ phòng ngừa lạm phát.

- Hành vi thể chế làm trầm trọng vấn đề: Các tổ chức thực hiện giao dịch thuật toán và quản lý rủi ro dựa trên mối tương quan lịch sử, dẫn đến việc bán ép và giá cả tách rời khỏi các yếu tố cơ bản trên chuỗi (như tăng trưởng địa chỉ hoạt động).

- Bốn con đường giải quyết khả thi: Thị trường có thể buộc giải quyết cuộc khủng hoảng bản sắc thông qua một trong bốn con đường: Bitcoin phát triển thành tài sản dự trữ chiến lược, bình thường hóa như một tài sản rủi ro, được chấp nhận như một công cụ phòng ngừa lạm phát, hoặc đa dạng hóa thất bại dẫn đến giá giảm.

- Chỉ số quan sát then chốt: Điểm chuyển đổi tương quan giữa Bitcoin và thị trường chứng khoán, thông báo dự trữ của chính phủ, các chỉ số cơ bản trên chuỗi và sự thay đổi trong mối tương quan biến động sẽ chỉ ra hướng đi tương lai của nó.

Tác giả gốc: Luis Flavio Nunes

Biên dịch: Shenchao TechFlow

Dẫn nhập: Ngày 29 tháng 1 năm 2026, Bitcoin giảm mạnh 15% trong một ngày, từ 96.000 USD xuống 80.000 USD. Điều kỳ lạ là: khi thị trường chứng khoán sụp đổ, nó lẽ ra phải tăng như một tài sản trú ẩn an toàn, nhưng nó lại giảm; khi Fed phát tín hiệu diều hâu, nó lẽ ra phải giảm như một tài sản rủi ro, nhưng nó cũng giảm. Bitcoin đã sụp đổ trong cả hai sự kiện trái ngược.

Bài viết này chỉ ra rằng Bitcoin đang đồng thời đóng bốn vai trò mâu thuẫn với nhau: công cụ phòng ngừa lạm phát, cổ phiếu công nghệ, vàng kỹ thuật số, tài sản dự trữ thể chế. Khi bốn vai trò này tranh giành quyền kiểm soát, kết quả là sự hỗn loạn.

Tác giả đề xuất bốn con đường giải quyết khả dĩ và phân tích con đường nào sẽ đẩy Bitcoin lên mức 150.000 USD.

Toàn văn như sau:

Ngày 29 tháng 1 năm 2026, Bitcoin giảm mạnh 15% trong một ngày, từ 96.000 USD xuống 80.000 USD. Điều đáng chú ý không phải là bản thân sự sụp đổ, mà là việc Bitcoin đã giảm khi hai sự kiện trái ngược xảy ra đồng thời.

Thị trường chứng khoán sụp đổ. Điều này lẽ ra nên giúp Bitcoin với tư cách là tài sản trú ẩn an toàn.

Fed phát tín hiệu về chính sách thắt chặt. Điều này lẽ ra nên đánh vào Bitcoin với tư cách là tài sản rủi ro.

Bitcoin sụp đổ trong cả hai sự kiện. Khi nó lẽ ra phải di chuyển ngược chiều với cổ phiếu, nó lại di chuyển cùng chiều với cổ phiếu. Khi vàng kỹ thuật số lẽ ra phải tăng, nó lại giảm trước tin tức diều hâu. Logic cơ bản về việc thị trường hiểu Bitcoin thực sự là gì đã bị phá vỡ.

Bốn bản sắc không thể cùng tồn tại

Bitcoin đang giao dịch đồng thời như bốn loại tài sản khác nhau. Mỗi bản sắc đòi hỏi hành vi giá khác nhau. Khi cả bốn bản sắc tranh giành quyền kiểm soát, kết quả là sự hỗn loạn.

Bản sắc một: Công cụ phòng ngừa lạm phát

Bitcoin có nguồn cung cố định là 21 triệu đồng. Khi chính phủ in tiền và phá giá tiền tệ, Bitcoin lẽ ra phải tăng. Đây là lời hứa ban đầu. Sự khan hiếm kỹ thuật số chiến thắng máy in tiền của chính phủ.

Dữ liệu kể một câu chuyện khác. Năm 2025, khi nỗi sợ lạm phát thống trị thị trường, vàng tăng 64%. Bitcoin giảm 26%. Khi Chỉ số Giá tiêu dùng (CPI) cho thấy mức tăng bất ngờ, Bitcoin đôi khi tăng. Khi Chi tiêu Tiêu dùng Cá nhân Cốt lõi (Core PCE) cho thấy lạm phát, Bitcoin đôi khi giảm. Phản ứng là ngẫu nhiên, không nhất quán.

Nếu Bitcoin thực sự là công cụ phòng ngừa lạm phát, nó phải phản ứng giống nhau với mọi tín hiệu lạm phát. Thay vào đó, nó phản ứng với một số tín hiệu và bỏ qua những tín hiệu khác. Điều này cho thấy Bitcoin đang phản ứng với thứ gì đó khác, có lẽ là giá năng lượng ảnh hưởng đến chi phí khai thác và lạm phát tiêu dùng.

Bản sắc hai: Cổ phiếu công nghệ

Bitcoin di chuyển đồng bộ với Nasdaq. Mức tương quan 30 ngày đạt 0,68. Khi cổ phiếu công nghệ giảm do lo ngại tăng trưởng, Bitcoin giảm. Khi Fed ám chỉ chính sách thắt chặt và cổ phiếu công nghệ bán tháo, Bitcoin bán tháo mạnh hơn.

Nếu Bitcoin là một cổ phiếu công nghệ, nhà đầu tư thà mua chỉ số Nasdaq còn hơn. Cổ phiếu công nghệ không trả cổ tức, nhưng chúng tạo ra doanh thu và lợi nhuận. Bitcoin không tạo ra cả hai. Một cược thuần túy vào công nghệ thông qua cổ phiếu công nghệ thực tế có ý nghĩa hơn.

Vấn đề sâu hơn. Bitcoin vốn dĩ không tương quan với thị trường truyền thống. Đó là toàn bộ giá trị đề xuất. Nếu Bitcoin chỉ là một cược đòn bẩy vào Nasdaq, thì nó không có vai trò gì trong danh mục đầu tư vốn đã nắm giữ cổ phiếu.

Bản sắc ba: Vàng kỹ thuật số

Cuối tháng 1, khi nhà đầu tư chạy trốn khỏi rủi ro, vàng tăng vọt lên 5.500 USD. Bitcoin sụp đổ xuống 80.000 USD. Vào đúng thời điểm vàng kỹ thuật số lẽ ra phải chứng minh giá trị của mình, hai tài sản này di chuyển theo hướng ngược nhau.

Mức tương quan giữa Bitcoin và vàng chuyển sang âm vào năm 2026. Chính xác là âm 0,27. Khi vàng tăng 3,5% trước tin tức diều hâu của Fed, Bitcoin giảm 15%. Tỷ lệ Bitcoin trên vàng đạt mức thấp kỷ lục mới ở mức 16,68 lần.

Nếu Bitcoin là vàng kỹ thuật số, nó đã không vượt qua bài kiểm tra cơ bản nhất. Vàng hoạt động hiệu quả như một công cụ phòng ngừa khủng hoảng vì nó di chuyển xa khỏi tài sản rủi ro khi hoảng loạn gia tăng. Bitcoin di chuyển cùng với tài sản rủi ro, chứng minh rằng nó không phải là vàng theo bất kỳ nghĩa có ý nghĩa nào.

Bản sắc bốn: Tài sản dự trữ thể chế

Một số doanh nghiệp và chính phủ nắm giữ Bitcoin như một kho dự trữ chiến lược. Metaplanet của Nhật Bản nắm giữ 35.100 Bitcoin. Chính phủ Hoa Kỳ tích hợp Bitcoin bị tịch thu vào kho dự trữ chiến lược. Câu chuyện này cho thấy Bitcoin sẽ trở thành nắm giữ cốt lõi của các quỹ hưu trí và ngân hàng trung ương.

Hành vi không khớp với câu chuyện. Các nhà đầu tư thể chế không nắm giữ qua biến động. Họ đang chạy giao dịch cơ sở, bán biến động và coi Bitcoin như một công cụ giao dịch. Dòng tiền ETF chủ yếu cho thấy hoạt động chênh lệch giá, không phải mua vào vì niềm tin dài hạn.

Nếu các thể chế thực sự coi Bitcoin là tài sản dự trữ như vàng, họ sẽ tích lũy trong thời gian sụp đổ, không bao giờ bán ra. Thay vào đó, họ bán ra khi sụp đổ và mua vào khi phục hồi. Đây là hành vi của nhà giao dịch, không phải hành vi của người quản lý dự trữ.

Nghịch lý định giá

Mỗi bản sắc đều ngụ ý một giá trị hợp lý khác nhau cho Bitcoin.

Nếu Bitcoin là công cụ phòng ngừa lạm phát, dựa trên hiệu suất của vàng trong điều kiện tiền tệ tương tự, giá phải là 120.000 đến 150.000 USD.

Nếu Bitcoin là cổ phiếu công nghệ, dựa trên mức tương quan với Nasdaq và thiếu dòng tiền, giá phải là 50.000 đến 70.000 USD.

Nếu Bitcoin là vàng kỹ thuật số, dựa trên quỹ đạo giá trị 65 năm của vàng áp dụng cho sự khan hiếm kỹ thuật số, giá phải vượt quá 150.000 USD.

Nếu Bitcoin là tài sản dự trữ thể chế, giá phải theo dõi tỷ lệ áp dụng của chính phủ và doanh nghiệp, ngụ ý đạt 100.000 đến 120.000 USD vào cuối năm.

Mức giá hiện tại 80.000 USD không thỏa mãn bất kỳ khuôn khổ nào trong số này. Nó ở vị trí trung gian, không làm hài lòng bất kỳ mô hình nào, cũng không xác thực bất kỳ luận điểm nào. Đây không phải là thị trường đang tìm kiếm trạng thái cân bằng. Đây là một thị trường không thể đồng ý về thứ mà nó đang định giá.

Khi Phố Wall không thể định nghĩa thứ mình có

Robbie Mitchnick quản lý chiến lược tài sản kỹ thuật số tại BlackRock, công ty quản lý tài sản lớn nhất hành tinh. Tháng 3 năm 2025, ông đã nói điều gì đó đáng chú ý:

"Về cơ bản, Bitcoin trông giống như vàng kỹ thuật số. Nhưng có những ngày nó không giao dịch như vậy. Thuế quan được công bố, nó giảm như cổ phiếu, điều đó khiến tôi bối rối vì tôi không hiểu tại sao thuế quan lại ảnh hưởng đến Bitcoin. Câu trả lời là chúng không ảnh hưởng."

Ngay cả những người ủng hộ thể chế chính của Bitcoin cũng thừa nhận sự bối rối. Nếu BlackRock còn không hiểu Bitcoin là gì, thì làm sao có thể mong đợi nhà đầu tư nhỏ lẻ biết được?

Sự bối rối này tạo ra vấn đề cơ học. Khi các thể chế không thể phân loại tài sản, họ mặc định sử dụng mô hình rủi ro dựa trên tương quan. Các mô hình này giả định mức tương quan lịch sử tồn tại. Khi mức tương quan đột ngột thay đổi, như vào tháng 1, các thể chế phải tái cân bằng danh mục đầu tư của mình. Tái cân bằng trong thời gian sụp đổ có nghĩa là bán ép buộc. Bán ép buộc tạo ra hiệu ứng dây chuyền.

Hãy tưởng tượng nó như hệ thống lái tự động của một con tàu. Hệ thống lái tự động lái dựa trên các mẫu gió trong quá khứ. Khi gió đột ngột đổi hướng, hệ thống lái tự động điều chỉnh quá mức, tạo ra sự dao động dữ dội. Phán đoán của con người có thể làm mượt hành trình, nhưng hệ thống lái tự động chỉ biết các mẫu lịch sử. Cuộc khủng hoảng bản sắc của Bitcoin là cơn gió thay đổi, và các thuật toán thể chế là hệ thống lái tự động điều chỉnh quá mức trong cơn bão.

Cái chết của đa dạng hóa: Mức tương quan giữa Bitcoin và cổ phiếu tăng vọt từ 0,15 (2021) lên 0,75 (tháng 1/2026), một sự chuyển đổi kéo dài năm năm hoàn toàn được thúc đẩy bởi quản lý rủi ro thể chế, không phải do áp dụng Bitcoin hoặc cơ bản. Chỉ số phá hoại hơn: Biến động Bitcoin hiện tương quan với biến động cổ phiếu ở mức 0,88 (đường tím), mức cao nhất từng được ghi nhận. Điều này chứng minh Bitcoin được giao dịch một cách cơ học dựa trên cổ phiếu, không phải dựa trên tiện ích của chính nó. Nhà đầu tư mua Bitcoin như một công cụ phòng ngừa thực chất đang mua một cược cổ phiếu có đòn bẩy, biến động, làm khuếch đại tổn thất chứ không phải bù đắp chúng trong thời gian sụp đổ.

Sự đồng nhất hóa biến động

Biến động của Bitcoin hiện di chuyển đồng bộ với biến động thị trường chứng khoán. Mức tương quan giữa biến động Bitcoin và chỉ số biến động