Giai đoạn tiếp theo của RWA: Sự trở lại của tài sản sản xuất

- Quan điểm cốt lõi: Đầu năm 2026, phân khúc RWA tăng trưởng ngược chiều, đánh dấu bước chuyển từ xác thực khái niệm sang triển khai quy mô lớn. Tăng trưởng hiện tại chủ yếu được thúc đẩy bởi các tài sản tuân thủ có tính tài chính hóa cao (như trái phiếu kho bạc Mỹ), nhưng giá trị lâu dài của ngành nằm ở việc kích hoạt tính thanh khoản của tài sản sản xuất.

- Yếu tố then chốt:

- Tổng quy mô thị trường tăng lên 22,9 tỷ USD, số lượng người nắm giữ tăng lên 650 nghìn, tăng trưởng ổn định, thuộc tính phân bổ tài sản mạnh hơn thuộc tính giao dịch.

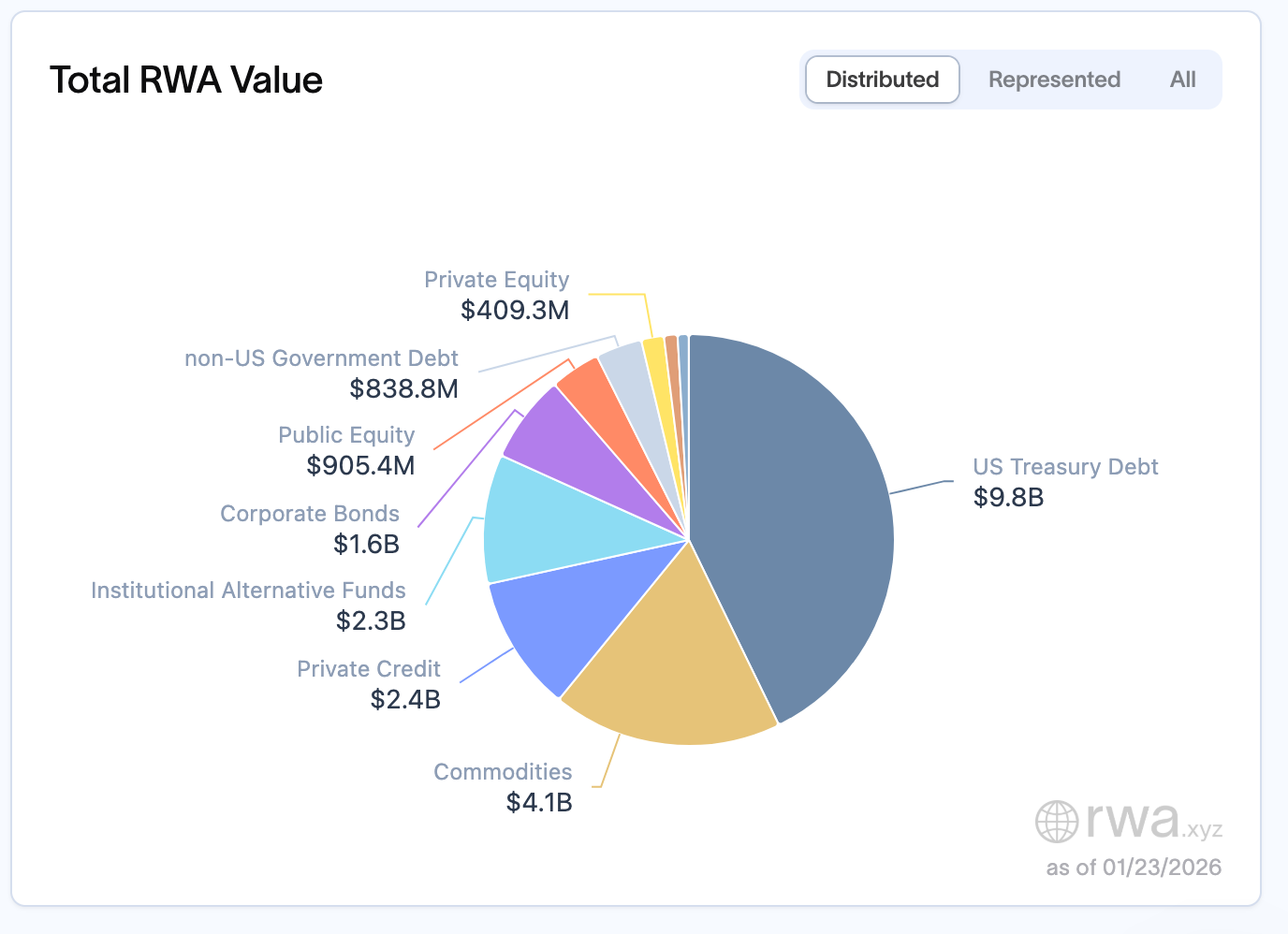

- Tài sản tập trung cao vào tài sản tài chính hóa, trái phiếu kho bạc Mỹ (9,8 tỷ USD) và token vàng là chủ thể, phục vụ các kịch bản nâng cấp hiệu quả như cấu hình stablecoin, quản lý vốn tổ chức.

- Xu hướng do tổ chức dẫn dắt rõ ràng, tài sản ưa chuộng các chuỗi thanh toán có rủi ro thanh toán thấp và công cụ quản lý hoàn thiện như Ethereum.

- Khung quy định toàn cầu (như MiCA, quy định stablecoin Hồng Kông) ngày càng rõ ràng, bản thân tính tuân thủ đang trở thành một phần quan trọng của giá trị tài sản.

- Đồng thuận ngành chuyển hướng, điểm tăng trưởng tương lai nằm ở các tài sản sản xuất như quyền lợi từ sức mạnh tính toán, cơ sở hạ tầng, và cần vượt qua các thách thức về tính thanh khoản, chi phí xuyên chuỗi và tuân thủ pháp lý.

Đầu năm 2026, thị trường tiền mã hóa trải qua tình trạng "nửa nóng nửa lạnh": một bên là diễn biến tổng thể dao động lặp đi lặp lại, bên kia, phân khúc RWA lại tăng mạnh trái chiều, tạo ra một đợt phục hồi đầy sức bền và dần tiến đến điểm nút then chốt của sự thay đổi chất lượng ngành. Đây không phải là sự tăng trưởng theo kiểu xung kích dưới tác động của tin tốt ngắn hạn, mà là kết quả được thúc đẩy bởi việc ranh giới chính sách ngày càng rõ ràng kể từ năm 2024, các tổ chức tiếp tục gia tăng đầu tư và cơ sở hạ tầng nền tảng không ngừng trưởng thành, đồng thời đánh dấu phân khúc RWA từ giai đoạn xác minh khái niệm, thực sự tiến tới triển khai quy mô lớn.

Tính đến giữa tháng 1 năm 2026, theo thống kê từ rwa.xyz, tổng quy mô RWA hiện tại đã tăng lên 22,9 tỷ USD, tăng mạnh so với 19,22 tỷ USD vào giữa tháng 11 năm 2025. Xét về cấu trúc người nắm giữ, sự tăng trưởng của ngành thể hiện đặc điểm ổn định chứ không bùng nổ, số lượng người nắm giữ đã tăng từ khoảng 600.000 vào giữa tháng 12 năm 2025 lên 650.000 vào cuối tháng 1 năm 2026, tăng 8%-9% trong hơn một tháng. Đáng chú ý là số lượng địa chỉ hoạt động hàng tháng đã giảm sau khi chạm đỉnh gần 100.000 vào khoảng một năm trước, nhưng tổng giá trị vẫn tiếp tục tăng. Biểu hiện này cho thấy RWA được coi nhiều hơn là tài sản cấu hình trên bảng cân đối kế toán, thay vì là token dùng cho giao dịch tần suất cao.

Phân bổ tài sản và cấu trúc on-chain càng làm nổi bật đặc tính chủ đạo bởi các tổ chức. Xét về tình trạng khóa giá trị on-chain, Ethereum chiếm vị trí thống trị tuyệt đối, giá trị RWA khoảng 13,6 tỷ USD, chiếm khoảng 60% tổng quy mô RWA on-chain toàn cầu; BNB Chain theo sát với 2,3 tỷ USD, Solana và Liquid Network lần lượt là 1,1 tỷ USD và 1,5 tỷ USD, Stellar gia nhập nhóm chính với 1 tỷ USD. Rõ ràng, tài sản RWA ưa chuộng hơn các blockchain thanh toán có khả năng thực thi dự đoán được, công cụ quản lý hoàn thiện và được hỗ trợ lưu ký bởi tổ chức, giá trị cuối cùng sẽ tập trung vào các kịch bản có rủi ro thanh toán thấp nhất.

Về loại tài sản, trái phiếu chính phủ Mỹ vẫn là trụ cột chính, quy mô đạt 9,8 tỷ USD, chiếm tỷ lệ gần 45%-50% tổng khối lượng thị trường, trở thành điểm vào chính cho các tổ chức đầu tư on-chain; hàng hóa cơ bản đứng thứ hai với 4,1 tỷ USD, trong đó token được hỗ trợ bởi vàng (như XAUT coin của Tether) là tài sản cốt lõi; tín dụng tư nhân đạt 2,4 tỷ USD, tuy cơ sở nhỏ nhưng tăng trưởng mạnh mẽ, chiếm khoảng 20%-30%; quỹ đầu tư thay thế của tổ chức, trái phiếu doanh nghiệp, cổ phiếu niêm yết lần lượt khoảng 2,3 tỷ USD, 1,6 tỷ USD và 0,9 tỷ USD, tạo nên bản đồ chính của thị trường RWA hiện tại. Xu hướng này cũng được xác nhận ở cấp độ ngành tại Diễn đàn Kinh tế Thế giới (WEF) Davos 2026. Token hóa trở thành chủ đề trọng tâm của các vấn đề tiền mã hóa tại diễn đàn lần này, các thảo luận liên quan của WEF định nghĩa năm 2026 là "điểm ngoặt" của tài sản kỹ thuật số, chỉ rõ blockchain đã vượt qua giai đoạn thí điểm, bước vào môi trường sản xuất thực tế, trọng tâm thảo luận cũng chuyển từ tranh luận ý thức hệ thời kỳ đầu sang xây dựng cơ sở hạ tầng, khả năng mở rộng và triển khai cấp doanh nghiệp.

Khi RWA trở thành một phần của kỹ thuật tài chính

Nếu xuyên qua bề ngoài tăng trưởng quy mô và sự tham gia của tổ chức, phân tích sâu cấu trúc tài sản của RWA, sẽ thấy một xu hướng rõ ràng và thực tế: sự tăng trưởng hiện tại của RWA chủ yếu đến từ các tài sản được tài chính hóa cao độ. "Thực tế" (Real) ở đây chỉ nhiều hơn đến việc tài sản tài chính lên chuỗi một cách tuân thủ, thay vì trực tiếp trao quyền cho các hoạt động sản xuất thế giới thực.

Trái phiếu chính phủ Mỹ, công cụ thị trường tiền tệ, hợp đồng mua lại, quỹ hàng hóa cơ bản, tạo nên phần chính của RWA on-chain. Những tài sản này không xa lạ, chúng đã tồn tại trong hệ thống tài chính truyền thống, với định giá rủi ro trưởng thành, dòng tiền có thể dự đoán cao và con đường quản lý rõ ràng. Vai trò của blockchain ở đây không phải là phát minh lại tài sản, mà là cung cấp cho những tài sản này một môi trường vận hành hoạt động 24/7, có thể kết hợp và tự động hóa. Về bản chất, những tài sản này là "công cụ thu nhập rủi ro thấp" on-chain, phục vụ ba kịch bản cốt lõi: cấu hình tài sản nền tảng cho hệ thống stablecoin, quản lý hiệu quả vốn của tổ chức, neo lãi suất cho hệ sinh thái DeFi. Bố cục này về bản chất là nâng cấp hiệu quả bên trong hệ thống tài chính, là sự tái cấu trúc và lưu chuyển tài sản tài chính truyền thống trên chuỗi, chứ không phải là sự mở rộng và mở rộng kịch bản kinh tế thực tế.

Trong tổng quy mô RWA hiện tại khoảng 22,9 tỷ USD, trái phiếu chính phủ Mỹ đứng đầu với khoảng 9,8 tỷ USD, chiếm loại đơn lẻ lớn nhất; hàng hóa cơ bản khoảng 4,1 tỷ USD, trong đó token được hỗ trợ bởi vàng (như XAUT của Tether) trở thành tài sản đơn lẻ lớn nhất trong toàn bộ thị trường RWA; tín dụng tư nhân khoảng 2,4 tỷ USD, quỹ đầu tư thay thế của tổ chức khoảng 2,3 tỷ USD. Trái phiếu doanh nghiệp, cổ phiếu niêm yết và nợ chính phủ không phải Mỹ, thì tập trung trong khoảng 0,8 tỷ đến 1,5 tỷ USD. Lý do trái phiếu chính phủ, công cụ thị trường tiền tệ và hợp đồng mua lại chiếm thế chủ đạo, chính là vì chúng dễ dàng nhất để các tổ chức đưa vào khung quản lý rủi ro hiện có. Dòng tiền của chúng rõ ràng, xác suất vỡ nợ cực thấp, hệ thống định giá trưởng thành, và đã có sẵn cơ sở hạ tầng ở cấp độ tuân thủ và lưu ký. Vai trò của blockchain ở đây không phải là định hình lại bản thân tài sản, mà là giảm ma sát thanh toán, nâng cao hiệu quả phân phối.

Đặc điểm này phù hợp cao với nhu cầu cốt lõi của các tổ chức: bộ phận tài chính doanh nghiệp theo đuổi tỷ suất sinh lợi và hiệu quả vận hành, trái phiếu chính phủ được token hóa cung cấp tỷ suất sinh lợi 4%-6% và hỗ trợ truy cập 24/7, lợi thế đáng kể so với chu kỳ thanh toán T+2 của thị trường truyền thống, công cụ tín dụng tư nhân thường có thể cung cấp lợi nhuận cao hơn đáng kể so với tài sản thu nhập cố định truyền thống, rất hấp dẫn đối với các tổ chức quản lý vốn nhàn rỗi khổng lồ; các công ty quản lý tài sản sử dụng token hóa để giảm chi phí phân phối, mở rộng cơ sở nhà đầu tư; ngân hàng thì tập trung vào xây dựng cơ sở hạ tầng với tiền đề tuân thủ. Sự định hướng theo nhu cầu này càng củng cố thuộc tính tài chính hóa hiện tại của RWA.

RWA đã đến bước này như thế nào

Nhìn lại con đường phát triển của RWA, có thể thấy rõ sự thay đổi theo giai đoạn của cấu trúc tài sản, và logic cốt lõi đằng sau, là sự thay thế của cấu trúc người tham gia. Sự tham gia của các loại vốn khác nhau, trực tiếp quyết định hướng cấu hình của RWA.

Trong giai đoạn 2020–2022, RWA chỉ nhiều hơn đến tín dụng tư nhân, tài trợ thương mại và cho vay doanh nghiệp vừa và nhỏ. MakerDAO thông qua RWA Vault đưa vốn stablecoin on-chain vào doanh nghiệp thực tế; Centrifuge token hóa các khoản phải thu; Goldfinch thì thử xây dựng mạng lưới tín dụng on-chain không cần thế chấp tiền mã hóa. Đó là một giai đoạn có lợi nhuận cao, rủi ro cao, câu chuyện "thế giới thực" mạnh mẽ, mục tiêu cốt lõi là cung cấp kênh tài trợ cho các chủ thể vừa và nhỏ trong nền kinh tế thực, thực hiện kết nối vốn on-chain với sản xuất offline.

Điểm ngoặt xuất hiện vào năm 2023. Khi lợi nhuận gốc của DeFi giảm có hệ thống, trong khi quy mô stablecoin tiếp tục mở rộng, on-chain cấp thiết cần một sự hỗ trợ thu nhập thực tế có thể mở rộng quy mô và bền vững, lúc này nhu cầu thị trường thay đổi. Trái phiếu chính phủ với tư cách là tài sản tài chính rủi ro thấp, lợi nhuận ổn định đã nhanh chóng lấp đầy khoảng trống này: lợi nhuận hàng năm 4%–6%, khả năng truy cập 24/7, thanh toán T+0, khiến nó trở thành lối vào lý tưởng cho các tổ chức bước vào thế giới on-chain, cấu trúc tài sản dần nghiêng từ tài sản sản xuất sang tài sản tài chính, sự chú ý của vốn tổ chức cũng dần tăng lên.

Khi các tổ chức dần trở thành lực lượng chủ đạo, cấu thành tài sản mà RWA thể hiện trên chuỗi cũng có sự thay đổi tương ứng: hợp đồng mua lại dần chiếm ưu thế trong các tài sản đã ánh xạ hiện tại, trong khi tỷ trọng tương đối của tín dụng tư nhân tiếp tục giảm. Sự điều chỉnh cấu trúc này, về bản chất phản ánh sự thay đổi của cấu trúc người tham gia: khi vốn chủ đạo đến từ hệ sinh thái DeFi, RWA thiên về mô hình tín dụng tư nhân hơn; còn khi vốn tổ chức trở thành lực lượng chính, cấu hình tài sản tự nhiên tập trung vào Repo.

Thành công của Repo, cũng tiết lộ ranh giới của nó

Giá trị của Repo đối với ngành RWA là không thể nghi ngờ, đặc tính rủi ro thấp, tiêu chuẩn hóa cao, thanh khoản mạnh của nó, khiến nó cực kỳ dễ dàng được công nhận bởi quản lý, trở thành phương tiện cốt lõi để xây dựng cơ sở hạ tầng tài chính on-chain. Nó hoàn hảo phù hợp với nhu cầu hiện tại của các tổ chức, vừa có thể cung cấp hỗ trợ an toàn như tài sản nền tảng cho stablecoin, cũng có thể đóng vai trò là chuẩn mực neo lãi suất on-chain, thúc đẩy RWA hòa nhập ổn định với hệ thống tài chính truyền thống. Có thể nói, Repo là "nền tảng tài chính" cho sự phát triển quy mô lớn của ngành RWA, đặt nền móng phát triển ổn định, tuân thủ cho ngành.

Nhưng ưu thế của Repo, cũng chính là ranh giới của nó. Repo không tạo ra hoạt động kinh tế mới, cũng không cải thiện khả năng tiếp cận tài chính của thế gi