Sức mua HYPE vượt xa tưởng tượng: Giải mã cơ chế mở rộng động ATM của PURR

- Quan điểm cốt lõi: Bài viết chỉ ra rằng sự chú ý của thị trường đối với PURR (DAT của HYPE) có sự sai lệch, lợi thế cốt lõi của nó không nằm ở số dư vốn cố định, mà ở cơ chế phát hành thêm ATM, có thể chuyển hóa động lượng thị trường và khối lượng giao dịch thành sức mua gần như vô hạn, từ đó định nghĩa lại logic hành vi của nó.

- Yếu tố then chốt:

- PURR áp dụng phương thức ATM (At-The-Market) để phát hành thêm cổ phiếu mới, khả năng phát hành của nó gắn liền với khối lượng giao dịch, về lý thuyết có thể liên tục thu hút vốn mới trong khi duy trì động lượng thị trường.

- Định giá phát hành thêm ATM dựa trên VWAP (giá trung bình gia quyền theo khối lượng), trong xu hướng tăng có thể bán ở mức giá thấp hơn một chút so với giá hiện tại, tránh pha loãng trực tiếp do chiết khấu.

- Theo ước tính từ hồ sơ S-1 và dữ liệu thị trường, ở mức khối lượng giao dịch hiện tại, PURR có thể thu được khoảng 8 triệu USD "đạn dược" mới mỗi ngày thông qua phát hành thêm ATM.

- HYPE với tư cách là tài sản cơ sở, có đặc điểm chuyển hóa doanh thu giao thức, cung giảm phát, tránh được bẫy cấu trúc mà hầu hết DAT thất bại do tài sản thiếu giá trị nội sinh.

- Hành vi phát hành thêm của PURR được thực hiện khi có phí bảo hiểm mNAV (tỷ lệ vốn hóa thị trường trên tài sản ròng), điều này khác biệt cơ bản với con đường DAT truyền thống phát hành thêm khi chiết khấu, dẫn đến vòng xoáy tử thần.

Tiêu đề gốc: PURR's HYPE Bid Is Not What You Think

Tác giả gốc: @ericonomic

Biên dịch gốc: Peggy, BlockBeats

Lời tựa của biên tập viên: Trong các cuộc thảo luận về DAT PURR của HYPE, thị trường thường chỉ tập trung vào một câu hỏi: Nó còn bao nhiêu "đạn" để mua HYPE. Nhưng bài viết này cố gắng chỉ ra rằng, điều then chốt không phải là số dư, mà là cơ chế. Bằng cách giải thích tài liệu S-1 và logic phát hành DAT, tác giả tiết lộ một sự thật bị bỏ qua phổ biến: Trong điều kiện có mức premium mNAV và thanh khoản thực tế, việc phát hành thêm ATM có thể khiến "hỏa lực" mở rộng động theo khối lượng giao dịch, thay vì tiêu hao tuyến tính.

Điều này cũng định nghĩa lại động cơ hành vi của PURR: Việc mua vào không chỉ là tiêu tiền, mà có thể là duy trì đà tăng, khuếch đại khả năng huy động vốn trong tương lai. Bài viết giải thích thêm lý do tại sao hầu hết DAT thất bại, và cách HYPE tránh được các bẫy điển hình trong thuộc tính tài sản và thiết kế cấu trúc.

Dưới đây là nội dung gốc:

Hầu hết mọi người chú ý đến PURR (trước đây có tên là Hyperliquid Strategies hoặc HSI) chỉ vì một lý do: Nó là một trong những DAT của HYPE (và hiện là cái lớn nhất), đang liên tục tích lũy HYPE.

Vì vậy, mô hình tư duy của mọi người rất đơn giản: "PURR vẫn còn vài triệu hạn mức, có thể tiếp tục nắm giữ, hoặc đẩy giá lên."

Mô hình này có tác dụng. Nhưng nó cũng không đầy đủ.

Bởi vì trong hậu trường, tồn tại một cơ chế có thể âm thầm biến "hỏa lực còn lại" thành đạn dược gần như vô hạn.

Một khi bạn nhìn thấy điều này, bạn sẽ không còn coi PURR như một "ví có số dư" nữa. Bạn sẽ bắt đầu coi nó như một thứ khác.

Bob Diamond, Chủ tịch HSI

Trước khi tiếp tục, nếu bạn muốn hiểu sâu hơn về PURR và mối quan hệ của nó với HYPE, tôi khuyên bạn nên xem bài viết trước đây của tôi, đặc biệt là điểm số 3, nơi tôi đã thảo luận cụ thể về vấn đề này. Một số dữ liệu trong đó đã hơi lỗi thời, nhưng chúng ta sẽ quay lại điểm này ở phần sau.

Như trước đây, tất cả thông tin trong bài viết này đều đến từ tài liệu S-1 chính thức được công bố. Ngoài ra, tôi cũng sẽ kết hợp một số nội dung phỏng vấn để đưa ra một số giả định hợp lý trong bài.

Tài liệu S-1 của HSI

Vậy hãy đi thẳng vào vấn đề.

Ngoài việc "PURR có thể vẫn nắm giữ hơn 100 triệu USD để mua HYPE", bạn cần biết điều gì?

Cốt lõi thực sự chỉ có điều này: "Hỏa lực" của họ có thể không chỉ trên 100 triệu USD; nó không nhất thiết bị giới hạn bởi quy mô kho bạc cố định; mà có thể được khuếch đại động bởi mNAV và thanh khoản thị trường.

Để hiểu điều này, trước tiên chúng ta cần bắt đầu với cơ chế cơ bản của DAT.

Cơ chế cơ bản của DAT

Bobby bắt đầu tính toán

Công ty Kho bạc Tài sản Kỹ thuật số (Digital Asset Treasury, DAT) là một loại hình công ty có mục tiêu cốt lõi là tích lũy liên tục tài sản tiền điện tử. Nguồn vốn của họ thường chủ yếu đến từ ba cách:

1. Nhà đầu tư muốn tiếp cận tài sản tiền điện tử với mức chiết khấu cung cấp tiền mặt, DAT phát hành cổ phiếu cho họ để đổi lấy, thay vì trực tiếp đưa tài sản tiền điện tử;

2. Người nắm giữ tiền điện tử muốn "thoát" vị thế giao nộp tài sản tiền điện tử, DAT trả tiền mặt cho họ, nhưng giá giao dịch thường thấp hơn giá thị trường hiện tại;

3. Phát hành và bán cổ phiếu mới (điểm này rất quan trọng).

Tình huống của PURR phức tạp hơn một chút vì nó là kết quả hợp nhất của nhiều công ty; nhưng để đơn giản hóa thảo luận, có thể giả định trước rằng nó chủ yếu hoàn thành huy động vốn thông qua hai cách (1) và (2).

Một điểm cần làm rõ là: Mục tiêu cốt lõi của họ, ít nhất về lý thuyết, nên là tối đa hóa lợi nhuận cho cổ đông, chứ không phải để "kéo giá" một tài sản tiền điện tử cụ thể.

Nhưng trong thực tế, hầu hết DAT đều đi theo con đường cũ "kéo giá - xả hàng", cuối cùng thất bại gần như một vụ rug.

Đây chính là lúc Tỷ lệ Giá trị Tài sản Ròng Thị trường (Market Net Asset Value, mNAV) xuất hiện. mNAV là một chỉ số dùng để đánh giá xem cổ phiếu của một công ty đang giao dịch ở mức chiết khấu hay premium.

Lấy một ví dụ đơn giản: Giả sử có một DAT lấy HYPE làm tài sản cốt lõi: Nắm giữ HYPE trị giá 1 tỷ USD; không có nợ, cũng không có tiền mặt bổ sung; tổng cộng phát hành 500.000 cổ phiếu, mỗi cổ phiếu giá 2000 USD.

Khi đó, cách tính mNAV của nó là: (500,000 × 2,000) / 1,000,000,000 = 1

mNAV = 1, có nghĩa là giá cổ phiếu công ty đang được định giá hợp lý.

Nếu giá cổ phiếu cao hơn, mNAV > 1, cho thấy công ty đang giao dịch ở mức premium;

Nếu giá cổ phiếu thấp hơn, mNAV < 1, thì có nghĩa là giao dịch ở mức chiết khấu.

Bây giờ, chúng ta hãy quay lại điểm thứ (3) đã đề cập trước đó, cũng là mắt xích then chốt và dễ bị bỏ qua nhất trong cơ chế DAT: DAT phát hành cổ phiếu mới ở đâu, và như thế nào. Đây chính là nơi câu chuyện thực sự phân nhánh.

Điểm phân nhánh: DAT phát hành cổ phiếu mới như thế nào

Hai con đường phát hành cổ phiếu mới

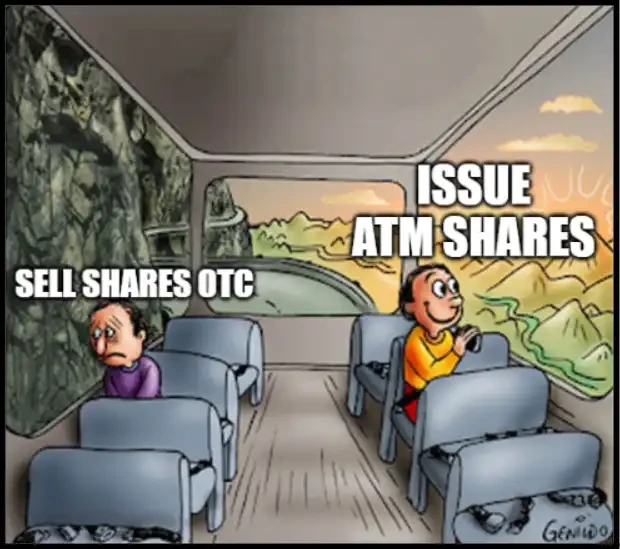

Một số DAT sẽ chọn phát hành thêm cổ phiếu và bán với mức chiết khấu cho người mua cụ thể thông qua OTC, đồng thời thiết lập thời gian mở khóa ngắn.

Điều này thường kích hoạt "vòng xoáy tử thần" kinh điển: Khi đến hạn mở khóa, người mua tập trung bán ra; giá cổ phiếu giảm; nếu vẫn muốn tiếp tục huy động vốn, chỉ có thể đưa ra mức chiết khấu lớn hơn; mNAV giảm thêm; lặp lại chu kỳ.

Một loại DAT khác chọn phát hành cổ phiếu mới thông qua phương thức ATM khi mNAV ở mức premium.

Phát hành ATM (At-The-Market) đề cập đến: Công ty dần dần phát hành và bán cổ phiếu mới trên thị trường mở, đồng thời tuân thủ nghiêm ngặt các ràng buộc về thanh khoản và khối lượng giao dịch.

Định giá của những cổ phiếu mới ATM này không phải là chiết khấu OTC, mà được neo theo giá thị trường (thường dựa trên VWAP, giá trung bình gia quyền theo khối lượng).

Có một sự khác biệt cơ chế tinh tế nhưng rất quan trọng, đặc biệt quan trọng trong hoạt động thực tế.

Vì phát hành ATM tham chiếu VWAP, chứ không phải giá giao dịch mới nhất, trong xu hướng tăng mạnh, giá hiện tại thường tạm thời cao hơn VWAP. Lúc này, cổ phiếu mới có thể được thị trường tiêu thụ ở mức giá thấp hơn một chút so với giá hiện tại mà không cần cung cấp bất kỳ chiết khấu rõ ràng hay điều khoản đặc biệt nào.

Ví dụ: Nếu PURR tăng nhanh từ 10 USD lên 12 USD trong ngày, trong khi VWAP vẫn ở mức 10.80 USD, thì cổ phiếu mới ATM thực tế được bán với giá thấp hơn khoảng 10% so với giá hiện tại. Mặc dù theo quy tắc, chúng vẫn là "phát hành theo giá thị trường".

Khi khối lượng giao dịch ở mức giá cao hơn tích lũy, VWAP sẽ tự nhiên dịch chuyển lên và đuổi kịp giá hiện tại.

Như bạn có thể đoán, PURR đã chọn con đường thứ hai. Và cũng chính tại đây, mọi thứ bắt đầu trở nên thực sự thú vị.

Câu hỏi tiếp theo là: PURR có thể phát hành cổ phiếu mới khi nào, và bao nhiêu?

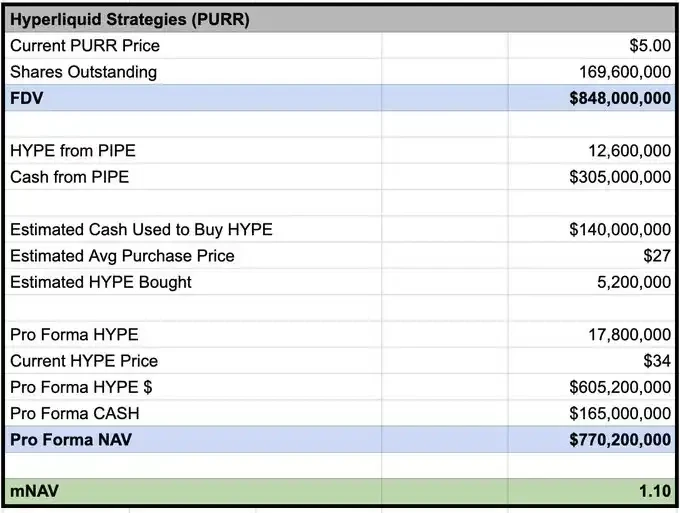

Theo một số nội dung phỏng vấn, David Schamis (@dschamis) từng đề cập: Khi PURR giao dịch ở mức giá cao hơn 1 lần mNAV, họ sẽ cân nhắc kích hoạt phát hành thêm ATM.

Và theo tính toán của @Keisan_crypto, mNAV hiện tại của PURR vào khoảng 1.10, điều này có nghĩa là, nếu họ muốn, họ đã có điều kiện để phát hành cổ phiếu mới ngay bây giờ.

mNAV được Keisan tính toán dựa trên giá ngày 03/02

Nhưng vấn đề là. Chính xác có thể phát hành bao nhiêu? Hầu hết mọi người dừng lại ở đây. Và lợi thế thực sự, bắt đầu từ chính điểm này.

Cơ chế S-1 mà đa số không hiểu

Theo tiết lộ từ tài liệu S-1, với tư cách là trung gian đại diện bán cổ phiếu trên thị trường, giới hạn sở hữu có lợi của Chardan là 4,99%. Ước tính theo giá hiện tại, điều này có nghĩa là nó chỉ có thể tạm thời nắm giữ cổ phiếu PURR với quy mô tối đa khoảng 50 triệu USD.

Nhưng điều này không có nghĩa là họ chỉ có thể phát hành tối đa 50 triệu USD cổ phiếu mới.

Điều nó thực sự có nghĩa là: Tại bất kỳ thời điểm nào, Chardan không thể "tích trữ" cổ phiếu vượt quá quy mô này. Chỉ cần cổ phiếu tiếp tục được bán vào thị trường, hoàn thành phân phối, thì có thể tiếp tục phát hành thêm cổ phiếu mới.

Ngoài ra, trong hoạt động thực tế, Chardan cũng chịu sự ràng buộc bởi các quy tắc giao dịch và hạn chế thao túng thị trường. Thông thường, điều này sẽ giới hạn tỷ trọng giao dịch hàng ngày của phát hành ATM ở mức khoảng dưới 20% khối lượng giao dịch trong ngày.

Lấy ngày giao dịch gần đây nhất làm ví dụ: Khối lượng giao dịch trong ngày của PURR vào khoảng 7 triệu cổ phiếu (khoảng 42 triệu USD); tính theo nhịp độ này, Chardan thông qua ATM mỗi ngày có thể bán cổ phiếu với quy mô khoảng 8,4 triệu USD.