Phân tích tài chính của Tether: Cần thêm 4,5 tỷ đô la dự trữ để duy trì sự ổn định.

- 核心观点:Tether 资本充足率接近监管底线。

- 关键要素:

- Tether 业务本质是未受监管的银行。

- 其资本充足率在3.87%至10.89%之间。

- 集团留存收益非代币持有者的法定资本。

- 市场影响:引发对稳定币储备充足性的审视。

- 时效性标注:中期影响。

Tác giả gốc: Luca Prosperi

Bài viết gốc được dịch bởi: Deep Tide TechFlow

Khi tôi tốt nghiệp đại học và nộp đơn xin việc tư vấn quản lý đầu tiên, tôi đã làm điều mà nhiều nam sinh viên đầy tham vọng nhưng hèn nhát thường làm: Tôi chọn một công ty chuyên phục vụ các tổ chức tài chính.

Năm 2006, ngành ngân hàng là biểu tượng của sự "ngầu". Các ngân hàng thường tọa lạc trong những tòa nhà nguy nga tráng lệ nhất ở những khu phố đẹp nhất Tây Âu, và tôi đã rất mong chờ được đi du lịch vòng quanh thế giới. Tuy nhiên, không ai nói với tôi rằng công việc này đi kèm với một điều kiện bí mật và phức tạp hơn: Tôi sẽ bị "gả" cho một trong những ngành công nghiệp lớn nhất và chuyên biệt nhất thế giới - ngân hàng - vô thời hạn. Nhu cầu về các chuyên gia ngân hàng chưa bao giờ biến mất. Trong thời kỳ kinh tế tăng trưởng, các ngân hàng trở nên sáng tạo hơn và cần vốn; trong thời kỳ suy thoái kinh tế, các ngân hàng cần tái cấu trúc, và họ vẫn cần vốn. Tôi đã cố gắng thoát khỏi vòng xoáy này, nhưng giống như bất kỳ mối quan hệ cộng sinh nào, việc thoát ra khó khăn hơn nhiều so với vẻ bề ngoài.

Công chúng thường cho rằng các ngân hàng là chuyên gia trong lĩnh vực ngân hàng. Đây là một giả định hợp lý, nhưng lại là một quan niệm sai lầm. Các ngân hàng có xu hướng tự cô lập mình trong các "silo" ngành và sản phẩm. Một ngân hàng trong ngành viễn thông có thể biết tất cả mọi thứ về các công ty viễn thông (và các phương thức tài trợ của họ), nhưng lại biết rất ít về bản thân ngành ngân hàng. Những người cống hiến cả đời để phục vụ ngành ngân hàng (tức là "ngân hàng của các ngân hàng", hay nhóm các tổ chức tài chính (FIG)) là một nhóm kỳ lạ và thường bị ghét bỏ. Họ là "những kẻ thua cuộc trong số những kẻ thua cuộc".

Mọi chuyên gia ngân hàng đầu tư, làm việc thâu đêm bên bảng tính, đều mơ ước thoát khỏi ngân hàng để đầu tư vào vốn cổ phần tư nhân hoặc khởi nghiệp. Nhưng các chuyên gia ngân hàng FIG thì khác. Số phận của họ đã được định đoạt. Bị mắc kẹt trong một "nô lệ vàng", họ sống trong sự cô lập tự áp đặt, gần như bị mọi người phớt lờ. Ngân hàng, phục vụ ngân hàng, mang tính triết học sâu sắc, đôi khi hé lộ một vẻ đẹp nào đó, nhưng phần lớn thời gian, nó vẫn vô hình. Cho đến khi tài chính phi tập trung (DeFi) xuất hiện.

DeFi đã khiến hoạt động cho vay trở nên thời thượng, và đột nhiên, mọi thiên tài tiếp thị tại mọi công ty công nghệ tài chính đều cảm thấy có quyền bình luận về những chủ đề mà họ hầu như không hiểu rõ. Kết quả là, nguyên tắc lâu đời và nghiêm túc "ngân hàng cho ngân hàng" đã trỗi dậy. Nếu bạn đến với DeFi hoặc ngành công nghiệp tiền điện tử với một hộp ý tưởng tuyệt vời về việc định hình lại tài chính và hiểu rõ bảng cân đối kế toán, hãy biết rằng ở đâu đó tại Canary Wharf ở London, trên Phố Wall, hay ở Basel, một nhà phân tích FIG vô danh có thể đã hình thành những ý tưởng này từ hai thập kỷ trước.

Tôi đã từng là một "nhân viên ngân hàng của các ngân hàng" đầy đau khổ. Bài viết này chính là sự trả thù của tôi.

Tether: Đồng tiền ổn định của Schrödinger

Đã hai năm rưỡi trôi qua kể từ lần cuối tôi viết về một trong những chủ đề bí ẩn nhất trong thế giới tiền điện tử—bảng cân đối kế toán của Tether.

Ít có điều gì thu hút sự chú ý của ngành công nghiệp như thành phần dự trữ tài chính của USDT. Tuy nhiên, hầu hết các cuộc thảo luận vẫn xoay quanh việc liệu Tether có "có khả năng thanh toán" hay "vỡ nợ", thiếu một khuôn khổ có thể làm cho cuộc tranh luận trở nên có ý nghĩa hơn.

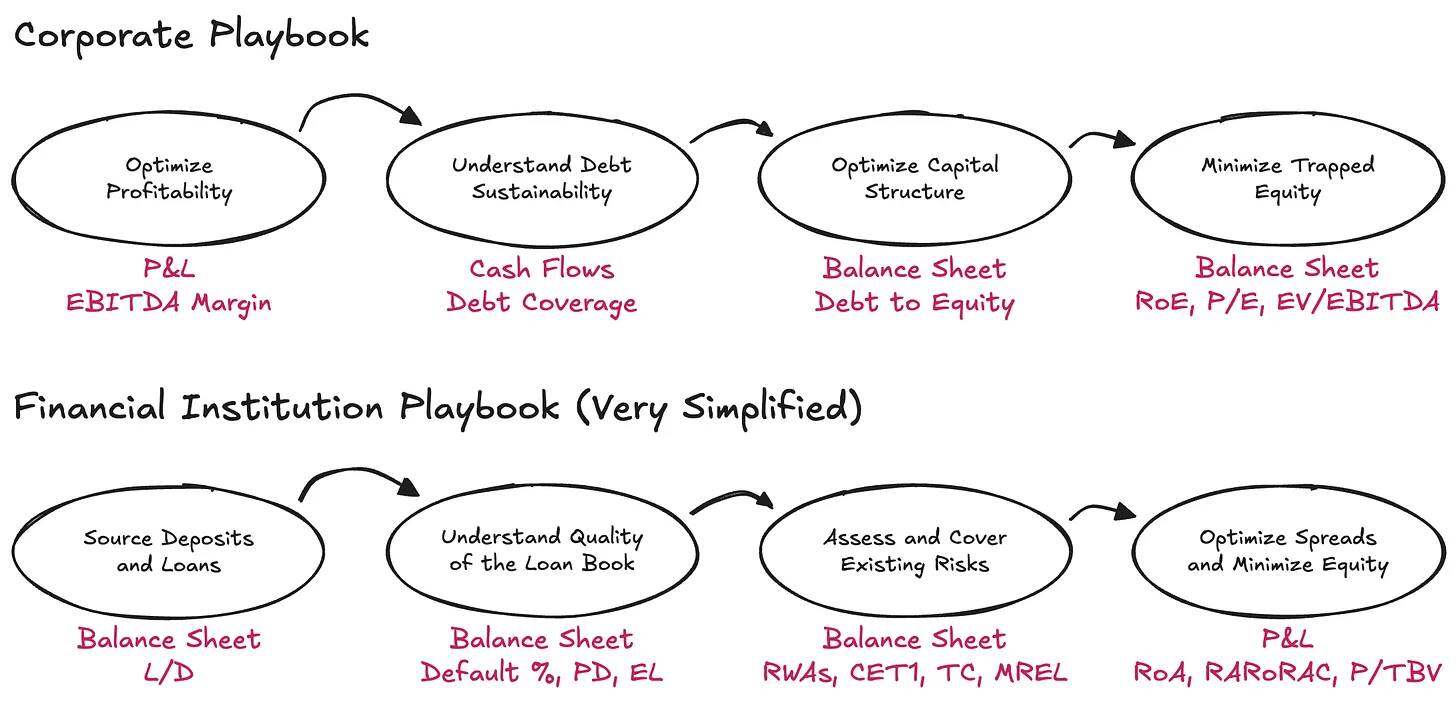

Trong các doanh nghiệp truyền thống, khái niệm khả năng thanh toán có một định nghĩa rõ ràng: ít nhất tài sản phải tương đương với nợ phải trả. Tuy nhiên, khi áp dụng khái niệm này vào các tổ chức tài chính, logic của nó trở nên kém ổn định hơn. Trong các tổ chức tài chính, tầm quan trọng của dòng tiền bị xem nhẹ, và khả năng thanh toán nên được hiểu là mối quan hệ giữa mức độ rủi ro mà bảng cân đối kế toán gánh chịu và các khoản nợ phải trả cho người gửi tiền và các nhà cung cấp tài chính khác. Đối với các tổ chức tài chính, khả năng thanh toán là một khái niệm thống kê hơn là một bài toán số học đơn giản. Nếu điều này nghe có vẻ trái ngược, đừng lo lắng - kế toán ngân hàng và phân tích bảng cân đối kế toán luôn nằm trong số những lĩnh vực chuyên môn nhất trong tài chính. Thật vừa buồn cười vừa khó chịu khi thấy một số người tự ứng biến các khuôn khổ đánh giá khả năng thanh toán của riêng họ.

Trên thực tế, việc hiểu các tổ chức tài chính đòi hỏi phải đảo ngược logic của các doanh nghiệp truyền thống. Điểm khởi đầu cho việc phân tích không phải là báo cáo lãi lỗ (P&L), mà là bảng cân đối kế toán—và dòng tiền phải được bỏ qua. Nợ ở đây không phải là một ràng buộc, mà là nguyên liệu thô cho doanh nghiệp. Điều thực sự quan trọng là sự sắp xếp tài sản và nợ phải trả, liệu có đủ vốn để ứng phó với rủi ro hay không, và liệu nó có để lại đủ lợi nhuận cho các nhà cung cấp vốn hay không.

Tether (Tether) gần đây lại trở thành chủ đề nóng hổi nhờ báo cáo của S&P. Mặc dù bản thân báo cáo khá đơn giản và máy móc, nhưng sức hấp dẫn thực sự của nó nằm ở sự chú ý mà nó thu hút được, chứ không phải ở nội dung. Tính đến cuối quý 1 năm 2025, Tether đã phát hành khoảng 174,5 tỷ đô la token kỹ thuật số, phần lớn là stablecoin được neo giá theo đô la Mỹ, cùng với một lượng nhỏ vàng kỹ thuật số. Những token này cung cấp cho người nắm giữ đủ điều kiện quyền đổi 1:1. Để hỗ trợ việc đổi này, Tether International, SA de CV nắm giữ khoảng 181,2 tỷ đô la tài sản, nghĩa là dự trữ dư thừa của công ty là khoảng 6,8 tỷ đô la .

Vậy, con số giá trị tài sản ròng này có đủ thỏa đáng không? Để trả lời câu hỏi này (mà không cần tạo ra một khuôn khổ định giá tùy chỉnh mới), trước tiên chúng ta cần đặt ra một câu hỏi cơ bản hơn: Nên áp dụng khuôn khổ định giá hiện có nào? Và để chọn đúng khuôn khổ, chúng ta phải bắt đầu với quan sát cơ bản nhất: Tether là loại hình doanh nghiệp nào?

Một ngày tại Ngân hàng

Về cơ bản, hoạt động kinh doanh cốt lõi của Tether là phát hành các công cụ tiền gửi kỹ thuật số theo yêu cầu, có thể lưu hành tự do trên thị trường tiền điện tử, đồng thời đầu tư các khoản nợ phải trả này vào một danh mục tài sản đa dạng. Tôi cố tình chọn thuật ngữ "nợ phải trả đầu tư" thay vì "dự trữ nắm giữ" vì Tether không chỉ đơn thuần nắm giữ các khoản tiền này với cùng mức rủi ro/kỳ hạn; thay vào đó, công ty chủ động phân bổ tài sản và lợi nhuận từ chênh lệch giữa lợi suất tài sản và các khoản nợ phải trả (gần như không mất phí). Tất cả những điều này được thực hiện trong khuôn khổ các nguyên tắc phân bổ tài sản được xác định rộng rãi.

Từ góc độ này, Tether (USDT) giống một ngân hàng hơn là một tổ chức chuyển tiền đơn thuần—chính xác hơn là một ngân hàng không được quản lý . Trong khuôn khổ đơn giản nhất, một ngân hàng được yêu cầu nắm giữ một lượng vốn kinh tế nhất định (tôi sẽ dùng từ "vốn" và "tài sản ròng" theo nghĩa đồng nghĩa, các bạn FIG của tôi, xin hãy thứ lỗi cho tôi) để hấp thụ tác động của biến động dự kiến và bất ngờ trong danh mục đầu tư, cũng như các rủi ro khác. Yêu cầu này tồn tại vì một lý do: các ngân hàng được nhà nước độc quyền bảo vệ tiền của các hộ gia đình và doanh nghiệp, và đặc quyền này đòi hỏi các ngân hàng phải cung cấp các khoản đệm tương ứng cho các rủi ro tiềm ẩn trên bảng cân đối kế toán của mình.

Đối với các ngân hàng, cơ quan quản lý đặc biệt chú trọng vào ba khía cạnh sau:

- Các loại rủi ro mà ngân hàng cần cân nhắc

- Phù hợp với bản chất của định nghĩa về vốn

- Số lượng vốn mà các ngân hàng phải nắm giữ

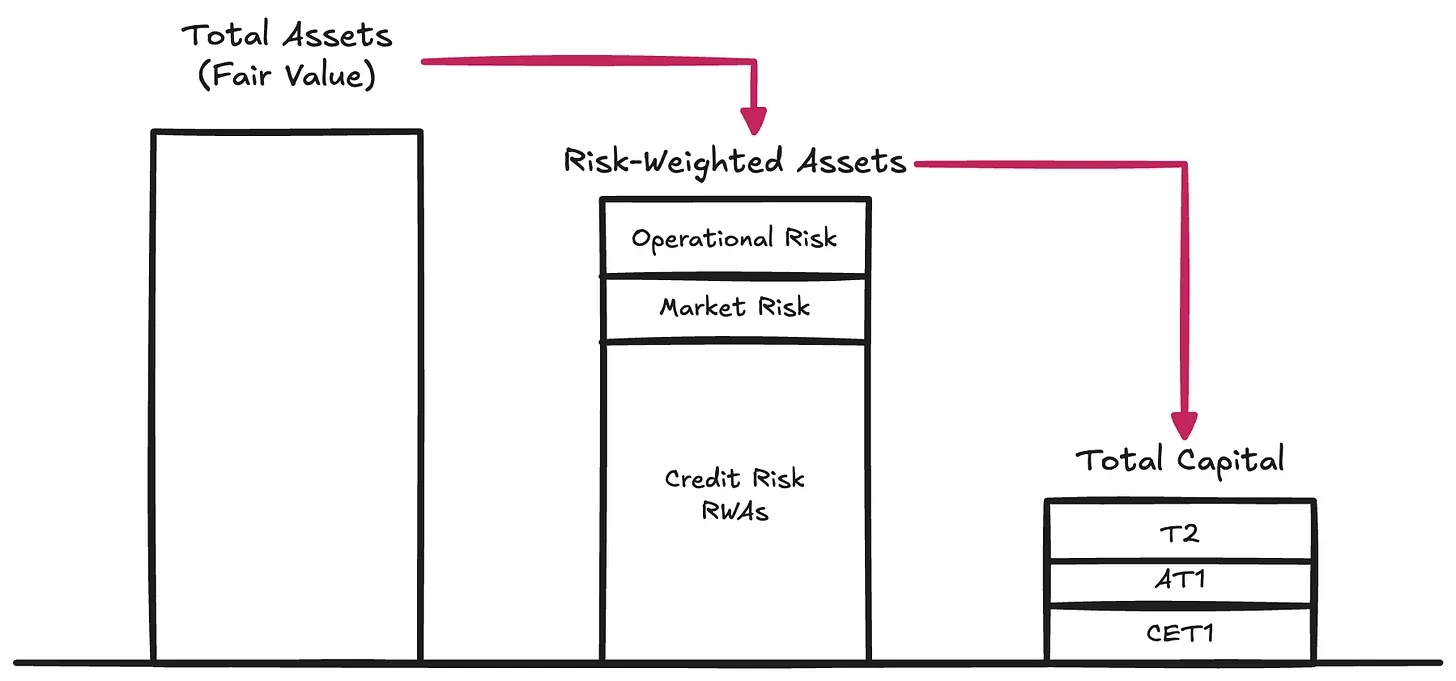

Các loại rủi ro → Các cơ quan quản lý đã định nghĩa nhiều loại rủi ro khác nhau có thể làm xói mòn giá trị có thể quy đổi của tài sản ngân hàng, những rủi ro sẽ trở nên rõ ràng khi tài sản cuối cùng được sử dụng để trả các khoản nợ phải trả:

Rủi ro tín dụng là khả năng người vay không thực hiện đầy đủ nghĩa vụ của mình khi được yêu cầu. Loại rủi ro này chiếm tới 80%-90% tổng tài sản có trọng số rủi ro của hầu hết các ngân hàng có tầm quan trọng hệ thống toàn cầu (G-SIB).

Rủi ro thị trường là rủi ro giá trị tài sản có thể biến động bất lợi so với đồng tiền mà khoản nợ phải trả được tính theo, ngay cả khi không có sự suy giảm tín dụng hoặc tình hình tài chính của đối tác. Điều này có thể xảy ra khi người gửi tiền dự kiến sẽ rút tài sản của họ bằng đô la Mỹ (USD), nhưng tổ chức lại chọn nắm giữ vàng hoặc Bitcoin ($BTC). Rủi ro lãi suất cũng nằm trong loại rủi ro này. Loại rủi ro này thường chiếm 2%-5% tổng tài sản có trọng số rủi ro.

Rủi ro hoạt động đề cập đến các rủi ro tiềm ẩn khác nhau mà một doanh nghiệp phải đối mặt trong quá trình hoạt động, chẳng hạn như gian lận, lỗi hệ thống, tổn thất pháp lý và các lỗi nội bộ khác nhau có thể gây ảnh hưởng đến bảng cân đối kế toán. Loại rủi ro này thường chiếm một tỷ lệ nhỏ trong tổng tài sản có trọng số rủi ro (RWA) và được coi là rủi ro tồn dư.

Những yêu cầu này hình thành nên trụ cột đầu tiên (Trụ cột I) của Khung vốn Basel, vốn vẫn là khuôn khổ chủ đạo để xác định vốn thận trọng cho các tổ chức được quản lý. Vốn là nguyên liệu thô cơ bản để đảm bảo bảng cân đối kế toán có đủ giá trị để đối phó với việc các chủ nợ phải trả nợ được hoàn trả (tức là rủi ro thanh khoản ở mức lãi suất hoàn trả thông thường).

Bản chất của vốn

Vốn chủ sở hữu rất tốn kém—là hình thức vốn thứ cấp nhất, vốn chủ sở hữu thực sự là một trong những cách thức tài trợ công ty tốn kém nhất. Trong những năm qua, các ngân hàng đã trở nên cực kỳ thành thạo trong việc sử dụng nhiều phương pháp sáng tạo khác nhau để giảm lượng vốn chủ sở hữu cần thiết và chi phí của nó. Điều này đã làm nảy sinh một loạt các công cụ được gọi là công cụ lai, các công cụ tài chính hoạt động giống như nợ về mặt kinh tế nhưng được thiết kế để tuân thủ các yêu cầu của quy định và do đó được coi là vốn chủ sở hữu. Ví dụ bao gồm trái phiếu thứ cấp vĩnh viễn, không có ngày đáo hạn và có thể hấp thụ lỗ; trái phiếu chuyển đổi có điều kiện (CoCo), tự động chuyển đổi thành vốn chủ sở hữu khi vốn giảm xuống dưới điểm kích hoạt; và các công cụ bổ sung Cấp 1, có thể được khấu hao hoàn toàn trong các tình huống căng thẳng. Chúng ta đã chứng kiến vai trò của các công cụ này trong quá trình tái cấu trúc Credit Suisse. Do việc sử dụng rộng rãi các công cụ này, các cơ quan quản lý đã phân biệt chất lượng vốn. Vốn chủ sở hữu phổ thông Cấp 1 (CET1) nằm ở vị trí cao nhất, đại diện cho hình thức vốn kinh tế tinh khiết nhất và hấp thụ lỗ nhiều nhất. Bên dưới là các công cụ vốn khác có độ tinh khiết thấp hơn dần.

Tuy nhiên, vì mục đích thảo luận của chúng ta, chúng ta có thể tạm thời bỏ qua các phân loại nội bộ này và tập trung trực tiếp vào khái niệm **Tổng vốn**—khoản đệm chung được sử dụng để hấp thụ tổn thất trước khi người nắm giữ nghĩa vụ phải đối mặt với rủi ro.

Số vốn

Sau khi các ngân hàng đã tính trọng số rủi ro cho tài sản của mình (và phân loại chúng theo định nghĩa về vốn theo quy định), cơ quan quản lý yêu cầu các ngân hàng phải duy trì tỷ lệ vốn tối thiểu cho các tài sản được tính trọng số rủi ro (RWA) này. Theo Trụ cột I của Khung vốn Basel, các yêu cầu về tỷ lệ tối thiểu cổ điển như sau:

- Vốn chủ sở hữu phổ thông loại 1 (CET1) : 4,5% Tài sản có trọng số rủi ro (RWA)

- Vốn cấp 1 : 6,0% RWA (bao gồm vốn CET1)

- Tổng vốn : 8,0% RWA (bao gồm vốn CET1 và vốn cấp 1)

Dựa trên điều này, Basel III cũng kết hợp thêm các vùng đệm cụ thể theo ngữ cảnh:

- Bộ đệm giữ lại vốn (CCB) : Tăng 2,5% đối với CET1.

- Bộ đệm vốn phản chu kỳ (CCyB) : Tăng 0–2,5% tùy thuộc vào điều kiện kinh tế vĩ mô.

- Phụ phí đối với các ngân hàng có tầm quan trọng hệ thống toàn cầu (Phụ phí G-SIB) : Tăng 1–3,5% đối với các ngân hàng có tầm quan trọng hệ thống.

Trên thực tế, điều này có nghĩa là trong điều kiện Trụ cột I thông thường, các ngân hàng lớn phải duy trì tỷ lệ CET1 từ 7–12% trở lên và tổng vốn từ 10–15% trở lên. Tuy nhiên, các cơ quan quản lý không dừng lại ở Trụ cột I. Họ còn áp dụng các chế độ kiểm tra sức chịu đựng và, nếu cần thiết, sẽ bổ sung thêm các yêu cầu về vốn (tức là Trụ cột II). Do đó, yêu cầu về vốn thực tế có thể dễ dàng vượt quá 15%.

Nếu bạn muốn hiểu sâu hơn về cấu trúc bảng cân đối kế toán, hoạt động quản lý rủi ro và lượng vốn nắm giữ của một ngân hàng, hãy xem thông tin công bố về Trụ cột III của ngân hàng đó—và đây không phải là chuyện đùa.

Để tham khảo, dữ liệu từ năm 2024 cho thấy tỷ lệ CET1 trung bình của các ngân hàng có tầm quan trọng hệ thống toàn cầu (G-SIB) là khoảng 14,5% và tỷ lệ vốn tổng thể là khoảng 17,5% đến 18,5% tổng tài sản có rủi ro.

Tether: Một ngân hàng không được quản lý

Giờ đây, chúng ta có thể hiểu rằng những tranh luận về việc Tether "tốt" hay "xấu", "có khả năng thanh toán" hay "vỡ nợ", và liệu nó phản ánh "nỗi sợ hãi và bất ổn" (FUD) hay "gian lận" đều đã đi chệch hướng. Câu hỏi thực sự đơn giản và có tính cấu trúc hơn: Liệu Tether có nắm giữ đủ tổng vốn để hấp thụ sự biến động của danh mục đầu tư hay không?

Tether chưa công bố bất kỳ thông tin nào tương tự như báo cáo Trụ cột III (để tham khảo, đây là báo cáo của UniCredit); thay vào đó, họ chỉ cung cấp một báo cáo dự trữ ngắn gọn—đây là phiên bản mới nhất của họ. Mặc dù thông tin này bị hạn chế rất nhiều theo tiêu chuẩn Basel, nhưng nó vẫn đủ để ước tính sơ bộ tài sản có trọng số rủi ro của Tether.

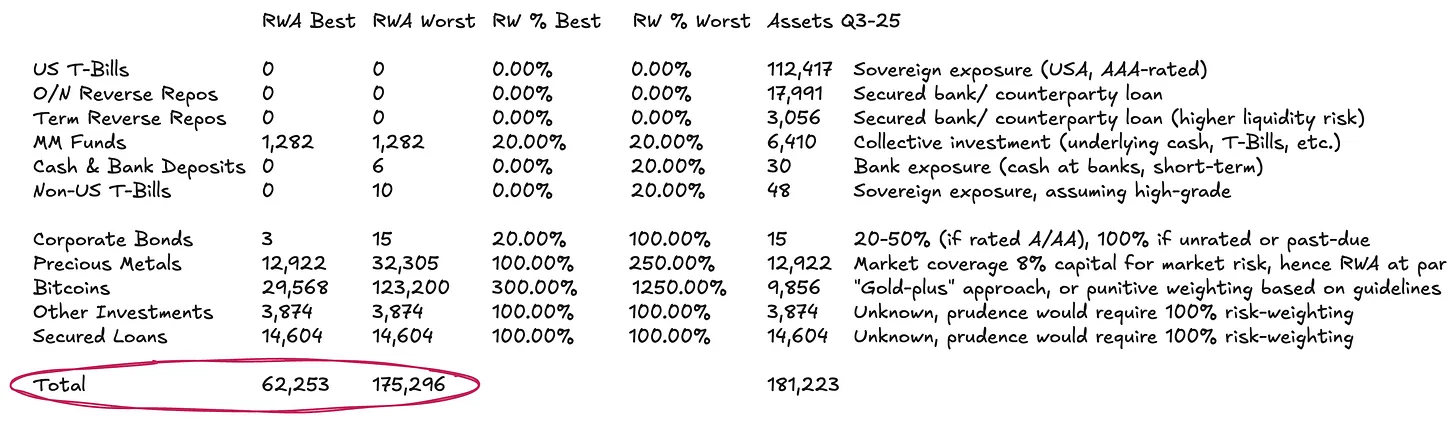

Bảng cân đối kế toán của Tether tương đối đơn giản:

- Khoảng 77% các khoản đầu tư là vào các công cụ thị trường tiền tệ và các khoản tương đương tiền mặt khác bằng đô la - những tài sản mà theo các phương pháp chuẩn hóa, hầu như không cần hoặc không cần tính trọng số rủi ro.

- Khoảng 13% khoản đầu tư là vào hàng hóa vật chất và kỹ thuật số.

- Phần còn lại bao gồm các khoản vay và các khoản đầu tư khác không được đánh giá chi tiết trong bản công bố.

Phân loại theo trọng số rủi ro (2) đòi hỏi phải xử lý cẩn thận.

Theo hướng dẫn tiêu chuẩn của Basel, Bitcoin ($BTC) được chỉ định hệ số rủi ro lên tới 1.250% . Kết hợp với yêu cầu tổng vốn 8% đối với tài sản có trọng số rủi ro (RWA) (xem ở trên), điều này có nghĩa là các cơ quan quản lý yêu cầu $BTC phải được dự trữ đầy đủ—tức là khấu trừ vốn theo tỷ lệ 1:1—giả sử rằng nó hoàn toàn không có khả năng hấp thụ lỗ. Chúng tôi đã đưa điều này vào kịch bản xấu nhất, mặc dù yêu cầu này rõ ràng là không phù hợp—đặc biệt là đối với các đơn vị phát hành có các khoản nợ phải trả lưu hành trên thị trường tiền điện tử. Chúng tôi tin rằng $BTC nên được xem xét một cách nhất quán hơn như một loại hàng hóa kỹ thuật số.

Hiện tại, có những khuôn khổ rõ ràng và các thông lệ chung để xử lý hàng hóa vật chất (như vàng)—Tether nắm giữ một lượng vàng đáng kể: nếu nó được lưu ký trực tiếp (như trường hợp lưu trữ một phần vàng của Tether và $BTC có khả năng sẽ làm theo), thì không có rủi ro tín dụng hoặc rủi ro đối tác cố hữu. Rủi ro hoàn toàn là rủi ro thị trường vì nghĩa vụ được tính bằng đô la Mỹ, không phải hàng hóa. Các ngân hàng thường nắm giữ 8%–20% vốn của họ ở các vị thế vàng để bảo vệ trước biến động giá—tương đương với trọng số rủi ro là 100%–250% . Một logic tương tự có thể được áp dụng cho $BTC, nhưng cần phải điều chỉnh theo các đặc điểm biến động khác biệt đáng kể của nó. Kể từ khi chấp thuận ETF Bitcoin, biến động hàng năm của $BTC là 45%–70% , trong khi biến động của vàng là 12%–15% . Do đó, một phương pháp chuẩn mực đơn giản là chia tỷ trọng rủi ro của $BTC khoảng ba lần so với tỷ trọng rủi ro của vàng.

Phân loại theo trọng số rủi ro (3) dẫn đến một danh mục cho vay hoàn toàn không minh bạch. Đối với danh mục cho vay, tính minh bạch gần như bằng không. Do thiếu thông tin về người vay, ngày đáo hạn hoặc tài sản thế chấp, lựa chọn hợp lý duy nhất là áp dụng trọng số rủi ro 100% . Tuy nhiên, đây vẫn là một giả định tương đối dễ dãi, do hoàn toàn không có thông tin tín dụng.

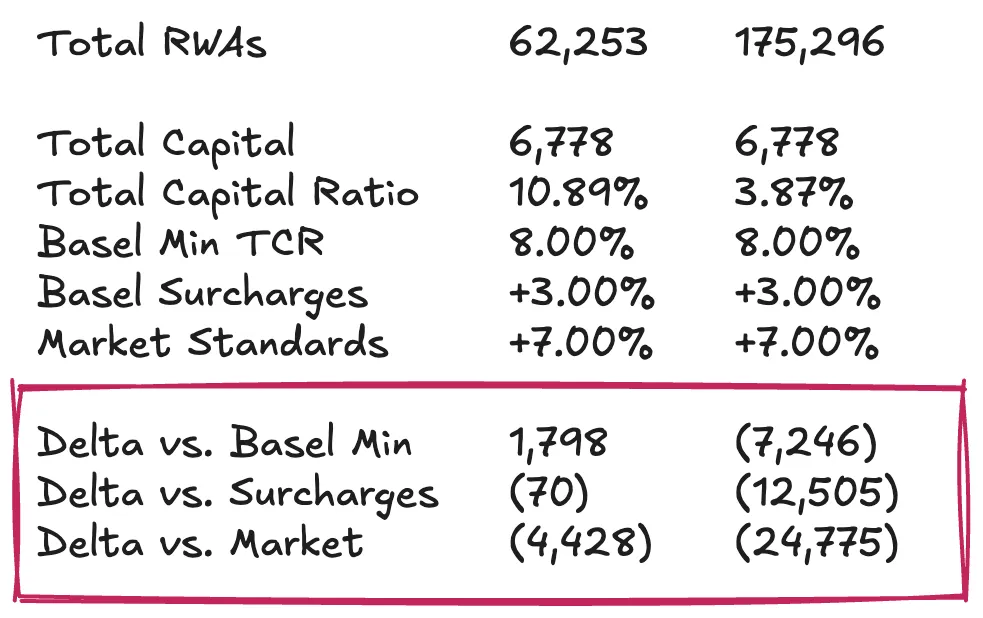

Dựa trên các giả định trên, đối với Tether với tổng tài sản khoảng 181,2 tỷ đô la Mỹ , tài sản có trọng số rủi ro (RWA) của công ty này có thể dao động từ khoảng 62,3 tỷ đô la Mỹ đến 175,3 tỷ đô la Mỹ , tùy thuộc vào cách danh mục hàng hóa của công ty được xử lý.

Tình trạng vốn của Tether

Giờ đây, chúng ta có thể hoàn thiện mảnh ghép cuối cùng của câu đố bằng cách xem xét vốn chủ sở hữu hoặc dự trữ vượt mức của Tether từ góc độ tài sản có trọng số rủi ro tương đối (RWA). Nói cách khác, chúng ta cần tính Tỷ lệ Tổng vốn (TCR) của Tether và so sánh với các quy định tối thiểu và thông lệ thị trường. Bước phân tích này chắc chắn mang tính chủ quan. Do đó, mục tiêu của tôi không phải là đưa ra kết luận chắc chắn về việc liệu Tether có đủ vốn để đảm bảo cho người nắm giữ $USDT hay không, mà là cung cấp một khuôn khổ để giúp độc giả chia nhỏ vấn đề này thành các phần dễ hiểu và hình thành đánh giá của riêng họ trong trường hợp không có khuôn khổ pháp lý thận trọng chính thức.

Giả sử dự trữ vượt mức của Tether là khoảng 6,8 tỷ đô la , Tỷ lệ An toàn Vốn Tổng thể (TCR) của nó sẽ dao động trong khoảng từ 3,87% đến 10,89% , chủ yếu tùy thuộc vào cách chúng tôi xử lý mức độ rủi ro đối với $BTC và mức độ thận trọng của chúng tôi đối với biến động giá. Theo quan điểm của tôi, mặc dù việc dự trữ đầy đủ $BTC phù hợp với cách diễn giải Basel nghiêm ngặt nhất, nhưng nó có vẻ quá thận trọng. Một giả định cơ sở hợp lý hơn là duy trì đủ mức đệm vốn để chịu được mức biến động giá 30%-50% của $BTC, một phạm vi nằm trong phạm vi biến động lịch sử.

Theo các giả định cơ sở đã đề cập ở trên, mức độ thế chấp của Tether nhìn chung đáp ứng các yêu cầu pháp lý tối thiểu. Tuy nhiên, so với các chuẩn mực thị trường (chẳng hạn như các ngân hàng lớn có vốn hóa tốt), hiệu suất của Tether kém khả quan hơn. Theo các tiêu chuẩn cao hơn này, Tether có thể cần thêm 4,5 tỷ đô la vốn để duy trì việc phát hành $USDT hiện tại. Với cách tiếp cận nghiêm ngặt hơn, mang tính trừng phạt hoàn toàn đối với $BTC, mức thiếu hụt vốn có thể dao động từ 12,5 tỷ đến 25 tỷ đô la . Tôi tin rằng yêu cầu này là quá khắt khe và cuối cùng không đáp ứng được nhu cầu thực tế.

Độc lập so với Nhóm: Những phản bác và tranh cãi của Tether

Phản bác tiêu chuẩn của Tether về vấn đề tài sản thế chấp là, xét trên góc độ tập đoàn, công ty có một khoản lợi nhuận giữ lại đáng kể làm dự phòng. Những con số này thực sự ấn tượng: tính đến cuối năm 2024, Tether báo cáo lợi nhuận ròng hàng năm vượt quá 13 tỷ đô la , với vốn chủ sở hữu của tập đoàn vượt quá 20 tỷ đô la . Báo cáo kiểm toán quý 3 gần đây nhất cho năm 2025 cho thấy lợi nhuận từ đầu năm đến nay của công ty đã vượt quá 10 tỷ đô la .

Tuy nhiên, một lập luận phản bác lại quan điểm này là, xét một cách nghiêm ngặt, những con số này không thể được coi là vốn điều lệ đối với người nắm giữ $USDT. Lợi nhuận giữ lại (về phía nợ phải trả) và các khoản đầu tư độc quyền (về phía tài sản) thuộc về cấp độ tập đoàn và nằm ngoài phạm vi dự trữ tách biệt. Mặc dù Tether có khả năng phân bổ các khoản tiền này cho đơn vị phát hành trong trường hợp gặp sự cố, nhưng họ không có nghĩa vụ pháp lý phải làm như vậy. Chính thỏa thuận phân tách trách nhiệm này cho phép ban quản lý có quyền bơm vốn vào hoạt động kinh doanh token nếu cần, nhưng điều này không cấu thành một cam kết chắc chắn. Do đó, việc coi lợi nhuận giữ lại của tập đoàn là nguồn vốn hoàn toàn có thể hấp thụ các khoản lỗ $USDT là một giả định quá lạc quan.

Một đánh giá nghiêm ngặt đòi hỏi phải xem xét bảng cân đối kế toán của tập đoàn, bao gồm các khoản nắm giữ trong các dự án năng lượng tái tạo, khai thác Bitcoin, trí tuệ nhân tạo và cơ sở hạ tầng dữ liệu, viễn thông ngang hàng, giáo dục, đất đai, khai thác vàng và các công ty nhượng quyền. Hiệu suất và tính thanh khoản của những tài sản rủi ro này, cũng như việc liệu Tether có sẵn sàng hy sinh chúng trong thời kỳ khủng hoảng để bảo vệ lợi ích của người nắm giữ token hay không, sẽ quyết định giá trị hợp lý của bộ đệm vốn chủ sở hữu.

Nếu bạn đang mong đợi một câu trả lời chắc chắn, tôi rất tiếc phải nói rằng bạn có thể sẽ thất vọng. Nhưng đó chính xác là phong cách của Dirt Roads : bản thân hành trình chính là phần thưởng lớn nhất.