Xây dựng lại Ten Airlinks: Tương lai của thanh toán tiền điện tử Stablecoin

Tác giả gốc: Frank @IOSG

Những điểm chính TL;DR

- Stablecoin là ứng dụng chủ chốt của tiền điện tử : không phải NFT, cũng không phải meme coin. Chúng đã là "tiền tệ hàng ngày" của Nam Bán Cầu. Thị trường không tập trung vào việc tạo ra các loại tiền tệ mới, mà là cách thực sự tích hợp các stablecoin hiện có vào các khoản thanh toán hàng ngày.

- Giá trị tiêu dùng được thúc đẩy bởi các giao dịch B2B : Mặc dù chuyển tiền ngang hàng và thẻ tiền điện tử chắc chắn rất quan trọng, nhưng tôi tin rằng TAM lớn nhất sẽ nằm ở các khoản thanh toán xuyên biên giới giữa các doanh nghiệp. Các lớp điều phối mật mã và PSP trừu tượng hóa stablecoin và nhúng trực tiếp vào các hệ thống chuyển tiền của doanh nghiệp lớn có thể tận dụng những lợi ích bổ sung từ dòng vốn lớn và tích lũy vốn.

- Giấy phép + Hành lang = Hào nước : Cũng giống như cơ sở hạ tầng đã chuyển từ cạnh tranh công nghệ sang cạnh tranh phân phối, rào cản thực sự trong thanh toán B2B nằm ở giấy phép quản lý (MSB/EMI/SVF, v.v.), quan hệ đối tác ngân hàng và lợi thế đi đầu trong các hành lang xuyên biên giới (ví dụ: Bridge nắm giữ giấy phép MSB/MTL của Hoa Kỳ và RD Tech nắm giữ giấy phép SVF của Hồng Kông).

- Phối hợp > Tổng hợp : Các đơn vị tổng hợp chỉ là các nền tảng khớp lệnh thị trường, với biên lợi nhuận mỏng; các đơn vị phối hợp kiểm soát việc tuân thủ và thanh toán. Sức mạnh phòng thủ thực sự đến từ việc trực tiếp nắm giữ giấy phép và có khả năng quản lý dòng vốn độc lập.

- Cạnh tranh đang ngày càng gay gắt , chuyển từ việc tập trung vào "công nghệ nền tảng" sang cạnh tranh về "mức độ sử dụng thực tế". Tương tự như các ứng dụng tiêu dùng, thị trường đánh giá cao việc áp dụng thực sự và quy mô người dùng. Phí giao dịch tăng cao của TRON đã cho thấy nhu cầu mạnh mẽ đối với các giao dịch stablecoin. Giai đoạn tiếp theo sẽ chứng kiến các chuỗi stablecoin gốc (các đơn vị phát hành stablecoin với các kênh phát hành và phân phối đã được thiết lập, chẳng hạn như Plasma và Arc) tích cực khuyến khích người dùng giao dịch và thanh toán trực tiếp trên blockchain stablecoin của riêng họ, tương tự như các chuỗi ứng dụng cụ thể như Hyperliquid. Điều này sẽ ngăn chặn phần lớn phí giao dịch bị các chuỗi công khai đa năng chiếm dụng. Đồng thời, người dùng cũng có thể thanh toán phí giao dịch trực tiếp bằng stablecoin đã chuyển, điều này giúp phương tiện thanh toán phù hợp với các ưu đãi của mạng lưới.

giới thiệu

Stablecoin và các blockchain được xây dựng xung quanh chúng đang trở thành chủ đề nóng và xuất hiện trên các tít báo gần như hàng ngày. Plasma và Stable của Tether.io, Arc của Circle, Tempo của Stripe, Codex PBC, 1 Money, blockchain L1 thế hệ tiếp theo đang được phát triển của Google và nhiều dự án khác đang thúc đẩy xu hướng này. Trong khi đó, Metamask, một trong những ví tự lưu ký được sử dụng rộng rãi nhất thế giới, đã chính thức công bố ra mắt stablecoin gốc của mình, đánh dấu sự mở rộng hơn nữa của sản phẩm ví sang khả năng thanh toán và lưu trữ giá trị. Trong khi đó, Remitly, gã khổng lồ chuyển tiền xuyên biên giới, đã công bố ra mắt Remitly Wallet, một ví tiền tệ fiat và stablecoin đa tiền tệ hiện đang trong giai đoạn thử nghiệm beta với kế hoạch ra mắt chính thức vào tháng 9, hợp tác với Circle.

Những động thái này cho thấy ngày càng nhiều công ty thanh toán lớn và các gã khổng lồ công nghệ Web 2 và Web 3 đang đẩy nhanh quá trình tích hợp theo chiều dọc, thâm nhập trực tiếp vào thị trường thanh toán stablecoin và blockchain. Thay vì chỉ dựa vào cơ sở hạ tầng của bên thứ ba, họ đang lựa chọn phát hành stablecoin của riêng mình, xây dựng ví riêng, và thậm chí ra mắt blockchain thanh toán chuyên dụng. Stablecoin đang nhanh chóng mở rộng ra ngoài phạm vi ứng dụng tiền điện tử sang các lĩnh vực thanh toán, chuyển tiền và dịch vụ tài chính rộng hơn, trở thành một trong những ứng dụng thiết thực nhất của blockchain.

Do đó, bài viết này cung cấp cho chúng ta cơ hội tốt để thảo luận về:

- Công nghệ thanh toán Stablecoin hiện tại

- Theo dõi với PMF

- Đề xuất một khuôn khổ đầu tư cho từng lộ trình thanh toán

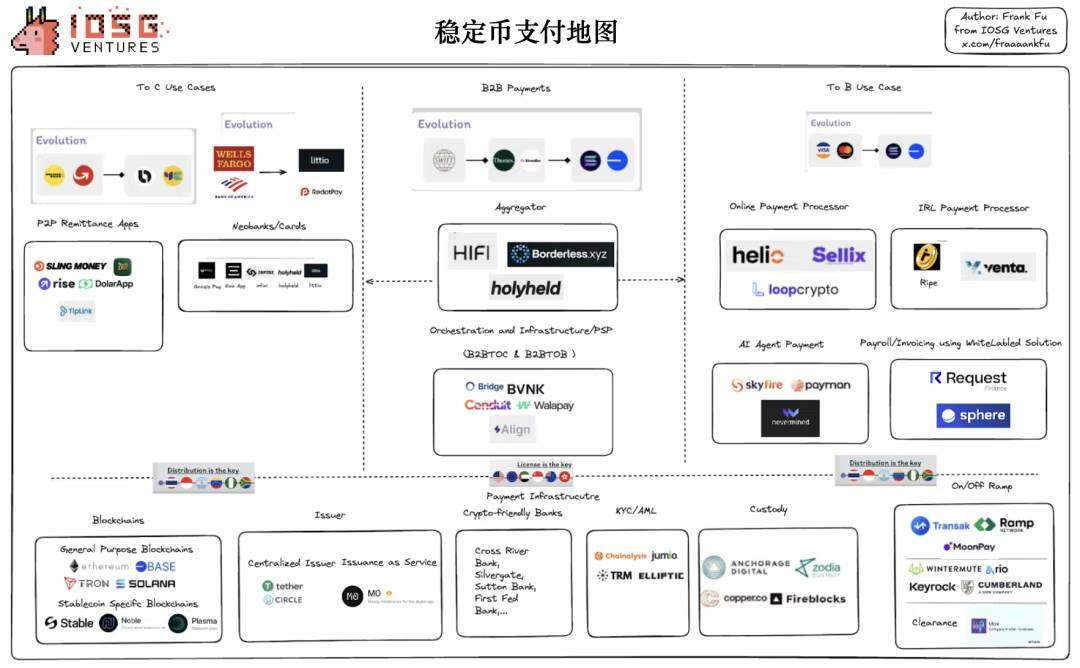

Cơ sở hạ tầng thanh toán Stablecoin

Mặc dù có nhiều định nghĩa khác nhau trên thị trường, tôi tin rằng công nghệ thanh toán bằng stablecoin có thể được chia nhỏ theo các góc độ sau:

* Bản đồ được sử dụng trong bài viết này được trích từ bản tổng hợp của tác giả vào tháng 7. Để biết bản đồ thị trường mới nhất, vui lòng tham khảo bảng điều khiển ASXN (https://stablecoins.asxn.xyz/payments-market-map).

Ở dưới cùng của toàn bộ bản đồ thanh toán là blockchain, vừa là cơ sở hạ tầng vừa là nền tảng.

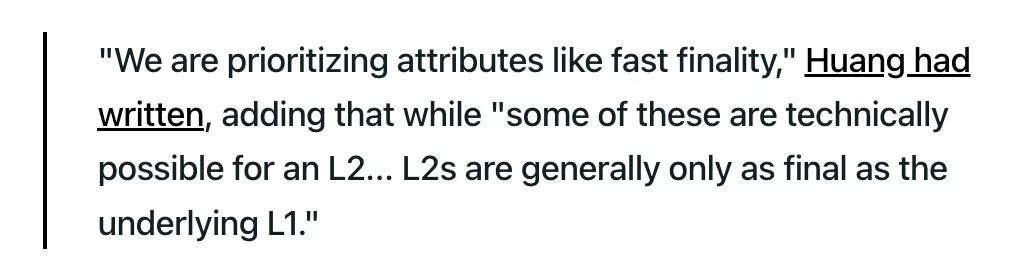

Gần đây, khi Matt Huang của Paradigm giải thích lý do Stripe chọn xây dựng trên nền tảng L1 Tempo mới thay vì L2 của Ethereum, ông đã đưa ra một danh sách dài các lý do. Mặc dù nhiều lý do trong số này bị cộng đồng Ethereum và nhiều nhà đầu tư mạo hiểm chỉ trích, nhưng một trong số đó, liên quan đến Fast Finality, đã phơi bày rõ ràng những vấn đề thực sự mà Ethereum đang phải đối mặt.

▲ Nguồn: Matt Huang từ Paradigm

"Tính cuối cùng" trong blockchain có nghĩa là một khi giao dịch được xác nhận, nó không thể bị đảo ngược hoặc thay đổi, cũng như không thể bị thu hồi do biến động mạng hoặc tái cấu trúc chuỗi. "Tính cuối cùng nhanh" đảm bảo điều này chỉ trong vài giây, thậm chí dưới một giây, thay vì buộc người dùng phải chờ hơn mười phút. Hơn nữa, vì tính cuối cùng của L2 phụ thuộc vào L1, nên dù L2 có nhanh hay mạnh đến đâu, tính bảo mật và tốc độ cuối cùng của nó vẫn phụ thuộc vào L1.

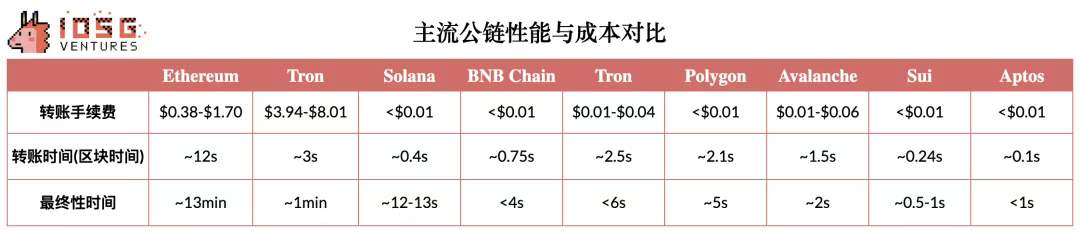

Cơ chế hiện tại của Ethereum khá mạnh mẽ, nhưng hơi chậm. Các khối được tạo ra sau mỗi 12 giây. Các giao dịch được thêm vào nhanh chóng, nhưng việc xác nhận kinh tế cuối cùng mất khoảng 12–15 phút, hoặc hai kỷ nguyên PoS. Trong thời gian này, các trình xác thực liên tục bỏ phiếu và đóng dấu kết quả, khóa kết quả. Mặc dù cho đến nay đã đủ, thị trường ngày càng đòi hỏi thời gian xác nhận cuối cùng dưới 2 giây để đáp ứng nhu cầu thanh toán thương mại và thanh toán tần suất cao của tổ chức. Nếu chuỗi cơ sở chậm, nó không thể hỗ trợ thanh toán tốc độ cao; nếu chi phí chuyển mạng cao, lời hứa về "phí thấp" không thể thực hiện được; ngay cả trải nghiệm người dùng tốt nhất cũng có thể bị cản trở bởi cơ sở hạ tầng kém.

▲ Nguồn: OKX Gas Tracker (ngày 23 tháng 7 năm 2025), Thời gian khối & Thời gian hoàn tất: Token Terminal

Bỏ qua góc nhìn tích hợp theo chiều dọc, đây chính là lý do tại sao ngày càng nhiều đơn vị phát hành stablecoin và các ông lớn thanh toán truyền thống đang xây dựng blockchain riêng. Ngoài những cân nhắc về chia sẻ lợi nhuận, lý do cốt lõi là: tất cả các ứng dụng tầng trên và trải nghiệm người dùng cuối cùng đều phụ thuộc vào cơ sở hạ tầng nền tảng. Chỉ bằng cách đạt được mức phí giao dịch thấp đến một phần nhỏ của một xu, tính hoàn tất gần như tức thì và thiết kế token giúp người dùng không phải lo lắng về gas, thì trải nghiệm người dùng mới thực sự mượt mà và liền mạch.

Các tính năng cơ bản cốt lõi chung bao gồm:

- Phí giao dịch ổn định và thấp, có thể thanh toán trực tiếp bằng stablecoin

- Bộ nút xác thực được cấp phép

- Thông lượng cao (TPS)

- Khả năng tương thích với các blockchain và hệ thống thanh toán khác

- Các tính năng bảo mật tùy chọn

Yếu tố thực sự quyết định thành công hay thất bại thường không chỉ nằm ở công nghệ, bao gồm:

- Chiến lược tiếp cận thị trường rõ ràng (GTM)

- Thực hiện phát triển kinh doanh hiệu quả

- Hệ sinh thái đối tác âm thanh

- Giới thiệu và hỗ trợ hiệu quả cho các nhà phát triển

- Tiếp thị và truyền thông bên ngoài

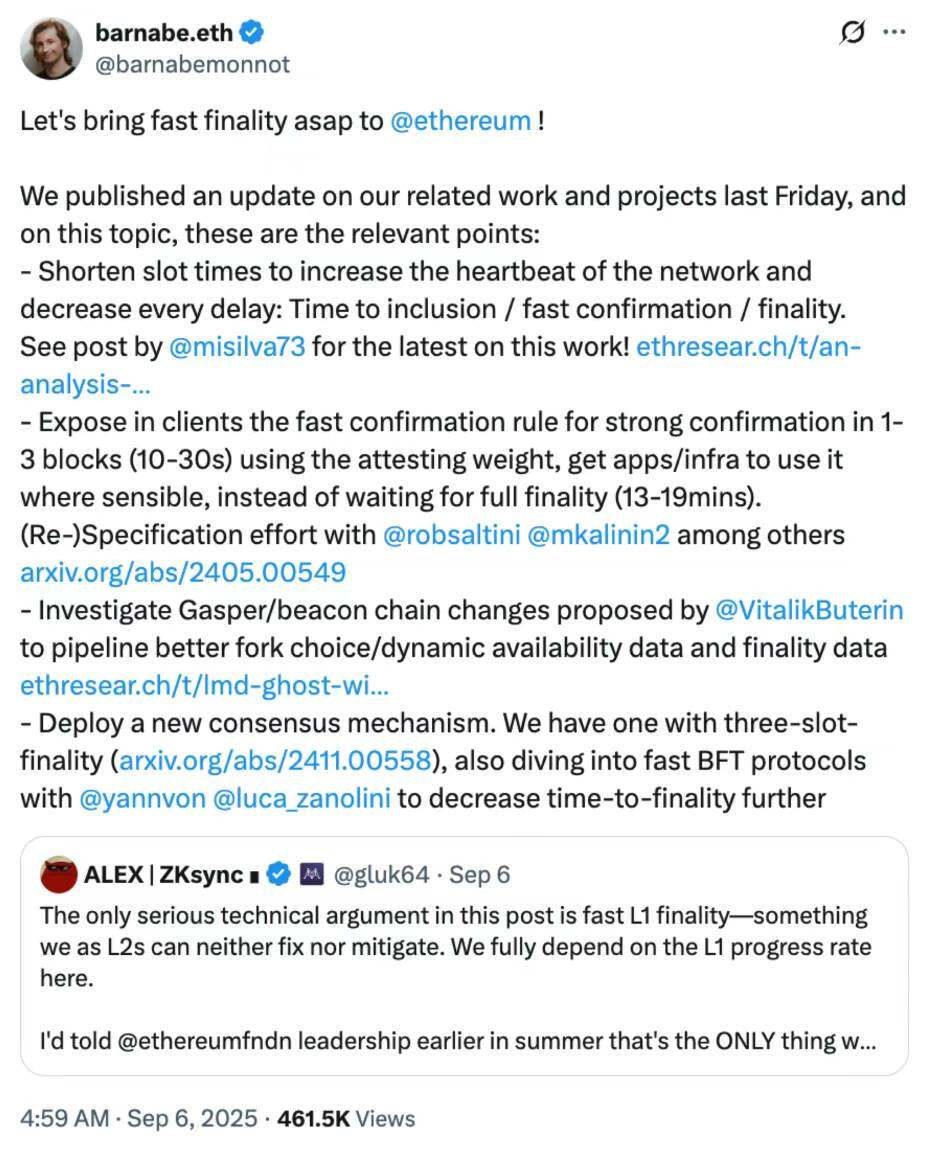

Chúng tôi sẽ đi sâu vào so sánh cụ thể giữa các blockchain khác nhau trong một bài viết tiếp theo, vì vậy tôi sẽ không đi sâu vào chi tiết ở đây. Tất nhiên, Ethereum từ lâu đã nhận thức được tầm quan trọng của Fast Finality mà không ảnh hưởng đến tính phi tập trung. Các thành viên cộng đồng đang thúc đẩy Quỹ Ethereum (EF) đẩy nhanh quá trình này, và Barnabé Monnot của EF đã chia sẻ các kế hoạch đang thực hiện:

- Thời gian tạo khối sẽ được rút ngắn từ 12 giây xuống còn 6 giây và các thử nghiệm liên quan đã được hoàn tất.

- Sau khi "quy tắc xác nhận nhanh" mới được triển khai, các giao dịch có thể được xác nhận mạnh mẽ sau khi chờ 1-3 khối (khoảng 10-30 giây), mà không cần phải chờ xác nhận cuối cùng hoàn chỉnh.

- Chúng tôi cũng đang cố gắng tối ưu hóa giao thức cốt lõi dựa trên giải pháp do Vitalik đề xuất và khám phá thế hệ cơ chế đồng thuận tiếp theo, chẳng hạn như "xác nhận cuối cùng ba khe".

▲ Nguồn: Barnabé Monnot từ EF

Bên cạnh sự phát triển nhanh chóng của mạng lưới stablecoin, bản thân việc phát hành stablecoin cũng đang có sự tăng trưởng bùng nổ. Nền tảng phát hành stablecoin M0 gần đây đã hoàn thành vòng gọi vốn Series B trị giá 40 triệu đô la do Polychain Capital, Ribbit Capital và Endeavor Catalyst Fund dẫn đầu. Nền tảng Stablecoin-as-a-Service (SaaS) của M0 cho phép các tổ chức và nhà phát triển phát hành stablecoin được tùy chỉnh cao với toàn quyền kiểm soát về thương hiệu, chức năng và lợi nhuận. Tất cả các stablecoin được xây dựng trên M0 đều có khả năng tương tác và chia sẻ thanh khoản thống nhất. Với khuôn khổ đa đơn vị phát hành mở và kiến trúc chuỗi hoàn toàn minh bạch, M0 đang mở rộng ranh giới của việc phát hành stablecoin truyền thống.

Kể từ khi ra mắt, M0 đã được các dự án như MetaMask, Noble, KAST, PLAYTRON, Usual, USD.AI và USDhl áp dụng để phát hành stablecoin cho nhiều mục đích khác nhau. Gần đây, tổng giá trị phát hành stablecoin dựa trên M0 đã vượt quá 300 triệu đô la, tăng 215% kể từ đầu năm 2025.

Tương tự như xu hướng các đơn vị phát hành stablecoin tích hợp theo chiều dọc vào cơ sở hạ tầng blockchain cơ bản, các chuỗi ứng dụng có tính sáng tạo trong các kịch bản nhu cầu hiện cũng đang bắt đầu tích hợp theo chiều dọc ở cấp độ phát hành stablecoin để thiết lập mối quan hệ ràng buộc sâu sắc hơn ở cấp độ sinh thái.

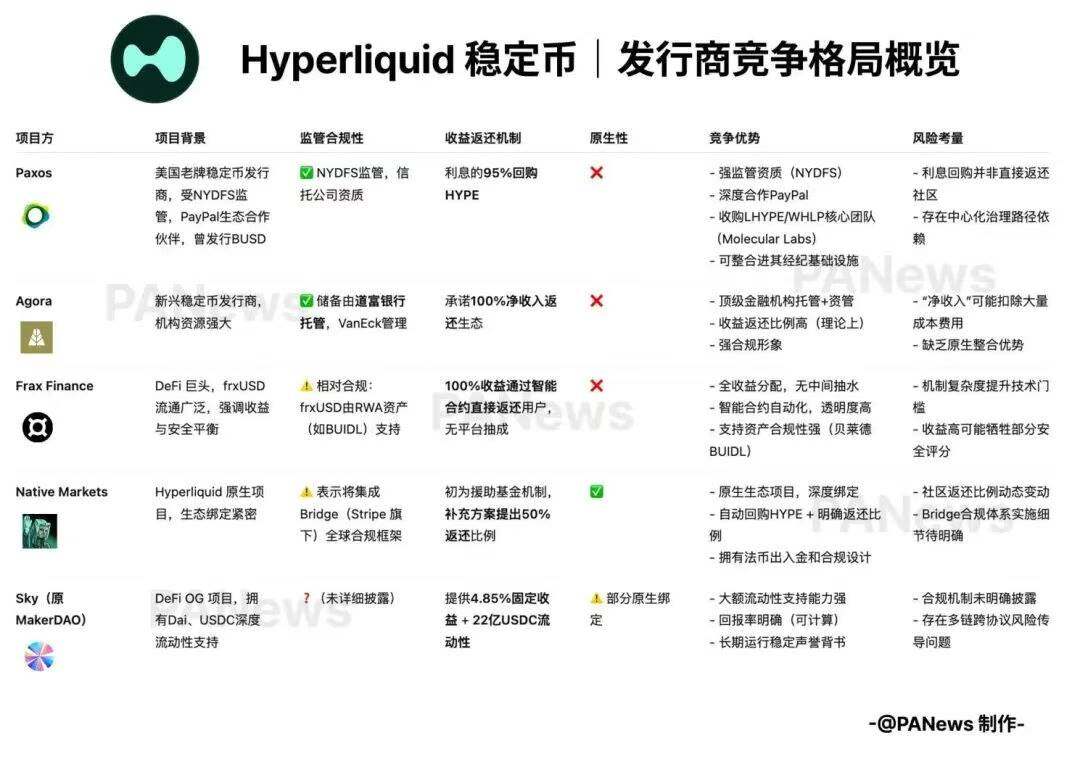

Thứ Sáu tuần trước, Hyperliquid đã công bố kế hoạch ra mắt đồng stablecoin gốc USDH trong hệ sinh thái HyperEVM. Đơn vị phát hành sẽ được lựa chọn thông qua bỏ phiếu trực tuyến và đấu thầu công khai. Trong tuần tiếp theo, nhiều đơn vị phát hành stablecoin đã nộp hồ sơ dự thầu, và người chiến thắng cuối cùng được xác định bởi đa số phiếu bầu của các staker $HYPE. Để nhấn mạnh quản trị phi tập trung, Quỹ Hyperliquid, mặc dù nắm giữ một lượng lớn stake $HYPE, đã không tham gia bỏ phiếu, để lại toàn bộ quyền quyết định cho cộng đồng.

Động lực ra mắt USDH của Hyperliquid rất rõ ràng: nền tảng hiện đang nắm giữ khoảng 5,6 tỷ đô la tài sản stablecoin , trong đó 95% là USDC . Khoản dự trữ này do Circle, đơn vị phát hành, nắm giữ và hưởng lãi, nhưng Hyperliquid, với tư cách là đơn vị tạo ra cả nhu cầu sử dụng và nhu cầu, không được chia sẻ lợi nhuận. Nếu 5,6 tỷ đô la USDH này được thay thế bằng USDH, tính toán dựa trên lãi suất trái phiếu kho bạc, nó sẽ tạo ra hơn 220 triệu đô la thu nhập lãi hàng năm, vượt xa doanh thu HLP hàng năm hiện tại của nền tảng (khoảng 75 triệu đô la). Khoản doanh thu bổ sung này sẽ được sử dụng để mua lại và phân phối $HYPE, qua đó mang lại lợi ích cho hệ sinh thái.

▲ Nguồn: PA News

Trong số rất nhiều đề xuất đấu thầu, đề xuất của dự án Native Markets của Hyperliquid đã thắng. Chi tiết liên quan có thể được tìm thấy tại đây: https://www.theblock.co/post/370570/native-markets-team-wins-hyperliquid-usdh-stablecoin-bid-eyes-test-phase-within-days

▲ Nguồn: PA News

Bên cạnh tầm quan trọng của blockchain và stablecoin, chúng ta cũng có thể thấy rõ vai trò quan trọng của on/off ramp (kênh kết nối giữa tiền pháp định và tài sản tiền điện tử) trong trải nghiệm người dùng. Việc người dùng có thể chuyển đổi tiền pháp định sang stablecoin hoặc các tài sản tiền điện tử khác một cách trơn tru và tiết kiệm chi phí hay không thường quyết định trực tiếp đến việc toàn bộ ứng dụng có thể đạt được sự chấp nhận đại trà thực sự hay không.

Năm năm trước, IOSG đã chủ động đầu tư vào Transak , một nhà cung cấp dịch vụ on/off ramp hàng đầu toàn cầu. Transak cung cấp các ramp on/off fiat liền mạch cho ví, sàn giao dịch và ứng dụng thanh toán, hỗ trợ người dùng tại hơn 150 quốc gia và khu vực. Gần đây, Transak đã đảm bảo 16 triệu đô la trong vòng gọi vốn mới nhất, do Tether (công ty mẹ của USDT) và IDG dẫn đầu. Ngoài Transak, IOSG cũng đã đầu tư vào Kravata, một dự án có trụ sở tại Mỹ Latinh tập trung vào các ramp on/off fiat và tiền điện tử. Kravata cung cấp API doanh nghiệp với doanh nghiệp (B2B) cho khách hàng doanh nghiệp và API B2B để tích hợp với các ứng dụng của bên thứ ba. Tính đến quý 2 năm 2025, Kravata có hơn 90 khách hàng trên toàn thế giới, hoạt động tại ba quốc gia. Sáng kiến này không chỉ thể hiện sự lạc quan dài hạn của thị trường về lĩnh vực on/off ramp mà còn tái khẳng định đánh giá chính xác của IOSG về giá trị của cơ sở hạ tầng ngành trong giai đoạn đầu đầu tư.

Có thể thấy trước rằng khi stablecoin và thanh toán blockchain dần trở nên phổ biến, cơ sở hạ tầng như Transak sẽ trở thành trung tâm quan trọng kết nối quá khứ và tương lai: đây vừa là lối vào cho người dùng bước vào thế giới tiền điện tử vừa là cầu nối để stablecoin tích hợp vào hệ thống thanh toán toàn cầu.

Theo dõi với PMF

Khi cơ sở hạ tầng thanh toán được phát triển đầy đủ, thanh toán xuyên biên giới sẽ trở thành bước đột phá trực tiếp và rõ ràng nhất. Dòng vốn xuyên biên giới toàn cầu đạt 150 nghìn tỷ đô la mỗi năm, nhưng hệ thống hiện tại thường mất ba ngày, phát sinh khoảng 3% phí và liên quan đến nhiều lớp trung gian. Nếu sử dụng một stablecoin dựa trên "đường ray" hiệu quả, toàn bộ quá trình sẽ chỉ mất ba giây, với mức phí thấp tới 0,01% và cho phép thanh toán trực tiếp điểm-điểm. Với khoảng cách hiệu quả đáng kể như vậy, việc áp dụng gần như là điều tất yếu.

Thanh toán xuyên biên giới B2B thể hiện sự phù hợp hoàn hảo giữa sản phẩm và thị trường (PMF) trong lĩnh vực tiền điện tử. Hiện nay, 40% phí blockchain đến từ việc chuyển USDT, và hàng trăm triệu người dùng tại các thị trường mới nổi sử dụng nó hàng ngày để phòng ngừa rủi ro mất giá tiền tệ và lạm phát. Bỏ qua cơ sở hạ tầng và chu kỳ chi tiêu đầu cơ, thanh toán (đặc biệt là thanh toán xuyên biên giới B2B) là lĩnh vực tiền điện tử có tiềm năng bổ sung lớn nhất cho SWIFT. Những người chiến thắng thực sự có thể không phải là các chuỗi mới hay các đơn vị phát hành stablecoin phổ biến, mà là các đơn vị điều phối có giấy phép và khả năng phân phối tại các hành lang xuyên biên giới quan trọng .

Đây cũng là lý do tại sao chúng ta đã thấy trước đó rằng Airwallex, công ty chuyển tiền xuyên biên giới khổng lồ của Web 2, cảm thấy mối đe dọa từ các công ty thanh toán xuyên biên giới bằng stablecoin và đã đưa ra những bình luận mang tính phòng thủ trên Twitter, nhưng vẫn công khai tuyển dụng các nhà phát triển stablecoin trên trang web tuyển dụng của mình.

Lớp Điều phối Thanh toán tích hợp tiền tệ fiat và stablecoin, nhiều phương thức thanh toán, kênh và dịch vụ xử lý để cung cấp giải pháp thanh toán và quyết toán toàn diện. Lớp này nhấn mạnh khả năng tương thích với stablecoin, không chỉ hỗ trợ biên lai và thanh toán bằng tiền fiat mà còn hỗ trợ biên lai, chuyển khoản xuyên biên giới và quy đổi stablecoin về tiền fiat.

Thanh toán xuyên biên giới thường theo lộ trình "tiền pháp định → stablecoin → tiền pháp định": đổi tiền pháp định địa phương lấy stablecoin, sử dụng stablecoin để chuyển khoản/thanh toán quốc tế, rồi sau đó chuyển đổi ngược lại thành tiền pháp định địa phương ở bên nhận. Vai trò của lớp điều phối thanh toán là tối ưu hóa lộ trình này, giảm thiểu sự chồng chéo, tiết kiệm thời gian và nâng cao hiệu quả.

Trong khi các công ty lớn như Airwallex và Stripe cũng đang tích cực phát triển thanh toán bằng stablecoin, các công ty khởi nghiệp thường có lợi thế về đổi mới và tốc độ thực hiện. Ví dụ, Align tập trung vào nhu cầu chuyển tiền xuyên biên giới của các tập đoàn đa quốc gia lớn, trong khi ArrivalX tập trung vào thanh toán quốc tế cho các thương gia Trung Quốc. Tôi tin rằng tương lai sẽ chứng kiến các giải pháp tập trung vào từng khu vực, thay vì một mô hình toàn cầu thống nhất, duy nhất, tương tự như bối cảnh cạnh tranh trên đường đua.

Do mỗi khu vực chịu ảnh hưởng đáng kể bởi các quy định, luật pháp và cơ sở hạ tầng ngân hàng/tài chính địa phương, trong bối cảnh thanh toán bằng stablecoin phát triển nhanh chóng, các startup vừa và nhỏ có thể định vị hiệu quả mình là một công ty "địa phương + khu vực + lớp điều phối" sẽ có nhiều không gian để tận dụng các hành lang thanh toán cụ thể. Ngoài giấy phép, việc cung cấp dịch vụ lưu thông song phương giữa stablecoin và tiền pháp định và các dịch vụ thanh toán/thanh toán tương thích cao là một điểm khác biệt quan trọng. Tuân thủ và quản lý rủi ro sẽ là yếu tố then chốt cho thành công lâu dài.

▲ Nguồn: ASXN

https://stablecoins.asxn.xyz/payments-market-map

Hơn nữa, trong nhiều bài viết về thanh toán, tổng hợp và điều phối được gộp chung vào cùng một góc phần tư. Tuy nhiên, chúng tôi tin rằng các lớp tổng hợp và điều phối khác nhau về cách chúng nắm bắt giá trị trong các giao dịch B2B. Lớp tổng hợp, không được cấp phép, có thể được coi là lớp bao bọc bên ngoài lớp điều phối. Mặc dù nó có thể kết nối với nhiều nền tảng khu vực hơn, nhưng lại bị hạn chế bởi cấu trúc chia sẻ lợi nhuận khi đàm phán giá. Điều này có thể được xem là một mô hình kinh doanh tương tự như mô hình của Circle - quy mô càng lớn, càng khó đạt được lợi nhuận cao.

Ngoài việc đóng vai trò là dịch vụ cơ bản của lớp tổng hợp B2B, các bộ điều phối này còn hỗ trợ thêm cho phía ứng dụng của toàn bộ mạng thanh toán, có thể được chia cụ thể thành các ứng dụng To C và ứng dụng To B.

Các ứng dụng To C hiện chủ yếu tập trung vào các ứng dụng thanh toán P2P, chẳng hạn như Sling, cũng như các ngân hàng số cung cấp nhiều kịch bản sinh lời bằng stablecoin hơn cho người tiêu dùng, chẳng hạn như infini và Yuzu.Money, và thẻ stablecoin giải quyết những khó khăn mà người tiêu dùng stablecoin gặp phải khi sử dụng chúng trong thế giới thực.

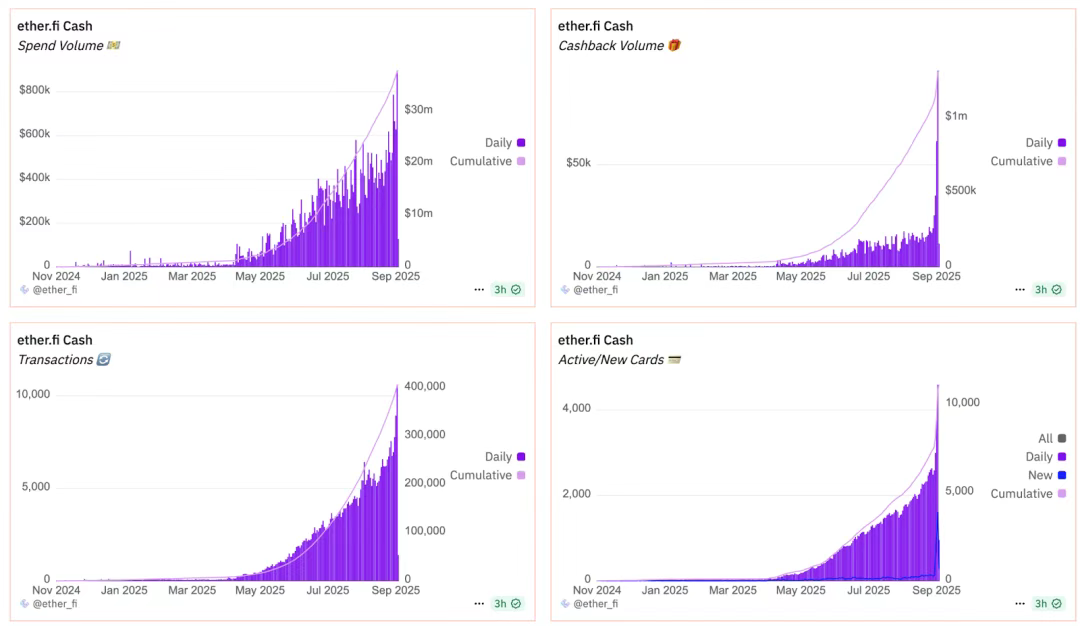

IOSG từ lâu đã tham gia vào các ứng dụng tiêu dùng, với khoản đầu tư vào Ether.fi, một siêu ứng dụng thanh toán có lãi suất. Khối lượng giao dịch thẻ, khối lượng hoàn tiền, số lượng giao dịch và số lượng thẻ được phát hành của ứng dụng này đều đạt mức cao kỷ lục trong tháng 9.

▲ Nguồn: Bảng điều khiển Ether.fi Dune

Các quỹ on-chain rõ ràng đang theo đuổi lợi suất: khoảng 45% tổng giá trị DeFi (TVL) (khoảng 56 tỷ đô la) được thúc đẩy bởi lợi suất, chủ yếu trong các giao thức như Aave, Morpho và Spark. Vốn hóa thị trường của các stablecoin tập trung vào lợi suất đang tăng trưởng nhanh chóng, tăng vọt từ 1,5 tỷ đô la lên 11 tỷ đô la, chiếm 4–4,5% tổng thị trường stablecoin (255 tỷ đô la). Các dự án tập trung vào lợi suất DeFi, bao gồm Ethena, Pendle, Aave, Spark và Syrup, tiếp tục thu hút sự chú ý.

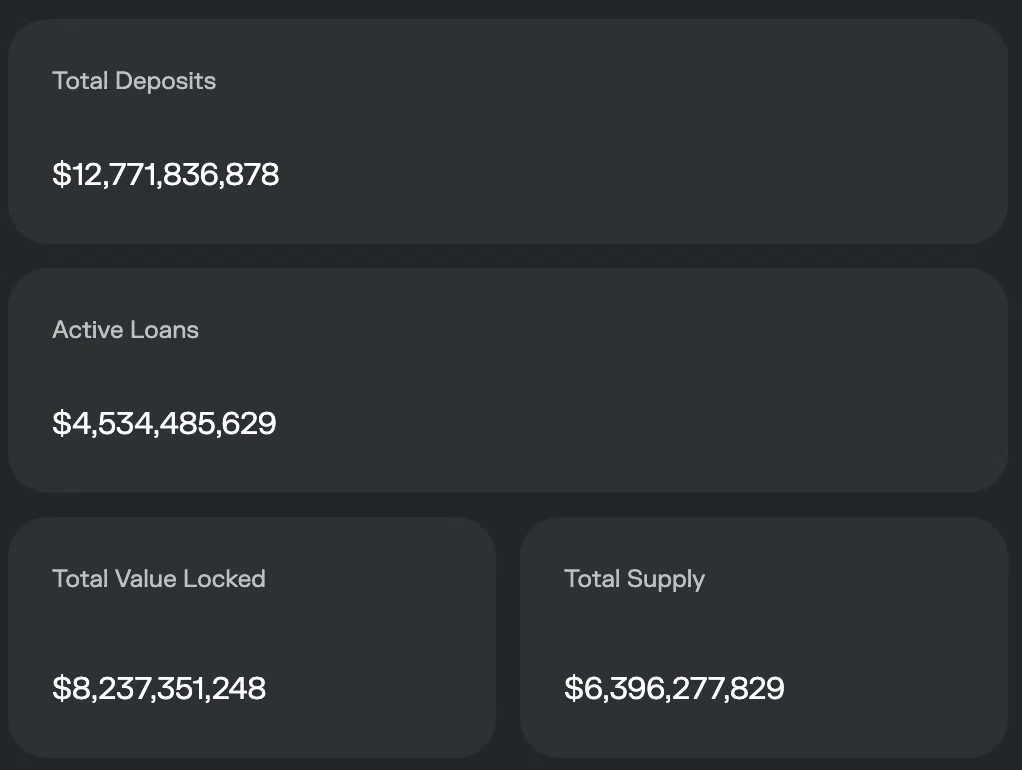

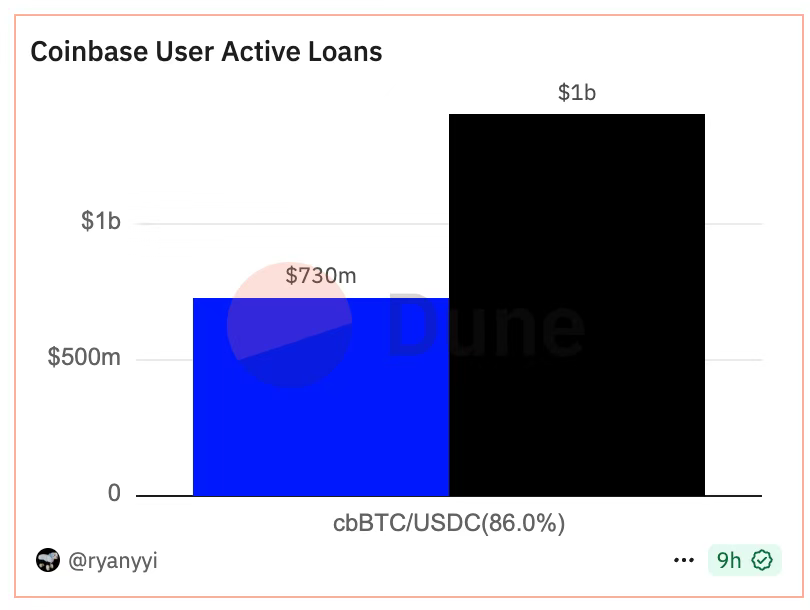

Khi số lượng giao thức DeFi tiếp tục tăng, độ phức tạp trong vận hành cũng tăng lên, dẫn đến trải nghiệm kém thân thiện với người dùng hơn. Để giảm bớt điểm khó khăn này, Coinbase đã chính thức tích hợp Morpho vào sàn giao dịch của mình và ra mắt Coinbase Onchain Borrow, một sản phẩm cho vay kết hợp CeFi và DeFi. Người dùng có thể hoàn tất việc đặt cược và vay chỉ bằng một cú nhấp chuột trên giao diện người dùng, trong khi cơ sở hạ tầng cơ bản được hỗ trợ bởi Coinbase Smart Wallet. Quy trình này hoàn toàn trừu tượng hóa các bước tạo ví và tương tác với Morpho, giúp đơn giản hóa đáng kể trải nghiệm người dùng. Coinbase Onchain Borrow đã cung cấp cho Morpho 1,4 tỷ đô la tiền gửi và 730 triệu đô la tiền vay đang hoạt động, chiếm lần lượt 11% và 16% tổng số tiền của Morpho. Điều này đã giúp Morpho đạt tổng số tiền gửi là 12,7 tỷ đô la và 4,5 tỷ đô la tiền vay đang hoạt động.

▲ Nguồn: https://app.morpho.org/ethereum/explore https://dune.com/ryanyyi/coinbase-onchain-loans

Tiếp nối triết lý đầu tư đơn giản hóa trải nghiệm người dùng trên chuỗi , chúng tôi đã quyết định đầu tư vào Ether.fi ngay từ đầu. Ban đầu tập trung vào lợi nhuận từ việc staking ETH, nền tảng này đã dần mở rộng sang các chiến lược kho lưu trữ của bên thứ ba phức tạp hơn, giúp giảm đáng kể rào cản gia nhập cho người dùng stablecoin trong hoạt động DeFi, cho phép họ dễ dàng kiếm được lợi nhuận. Họ thậm chí còn ra mắt thẻ tín dụng DeFi, cho phép người dùng trả nợ thẻ tín dụng với lãi suất trong tương lai, thực sự đạt được mô hình "mua ngay, không bao giờ trả tiền".

Tiềm năng to lớn của các ngân hàng kỹ thuật số stablecoin và thẻ tín dụng stablecoin nằm ở khả năng chuyển hoạt động phát hành tín dụng trực tiếp lên blockchain, làm suy yếu đáng kể và ở một mức độ nào đó, thay thế vai trò trung gian của các ngân hàng truyền thống. Theo mô hình truyền thống, doanh thu cốt lõi của các ngân hàng đến từ chênh lệch lãi suất giữa tiền gửi và tiền vay, vốn là nền tảng của toàn bộ hệ thống. Tuy nhiên, mô hình này cũng trao cho các ngân hàng "quyền lựa chọn" quá mức: một mặt, họ loại trừ một lượng lớn dân số chưa có tài khoản ngân hàng, những người không thể tiếp cận hệ thống tiền gửi ; mặt khác, họ từ chối các doanh nghiệp và cá nhân không đủ điều kiện vay vốn hoặc thẻ tín dụng.

Ngược lại, hệ sinh thái stablecoin định hình lại hoàn toàn logic này. Tận dụng khả năng lập trình, tính năng thanh toán nguyên tử và tính bất biến của blockchain, người cho vay và người vay có thể kết nối trực tiếp trên chuỗi, giải phóng họ khỏi những ràng buộc của các tiêu chuẩn truy cập ngân hàng truyền thống. Điều này tạo nên một cuộc cách mạng trong thanh toán và tham gia tín dụng. Dựa trên điều này, các ngân hàng kỹ thuật số stablecoin mới tiếp tục đóng gói stablecoin, tiền điện tử và các giao thức cho vay DeFi, đồng thời kết hợp chúng với mô hình thế chấp vượt mức không cần tin cậy để tạo ra các sản phẩm cho vay gần như không có rủi ro dựa trên các nhóm cho vay. Mô hình này có thể được thể hiện dưới dạng một ngân hàng cho vay mới như Coinbase Onchain Borrow hoặc một thẻ tín dụng stablecoin tương tự như Ether.fi.

Chúng tôi cũng nhìn thấy những cơ hội mới trong thương mại hóa B2B. Ví dụ, cho phép các nhà bán lẻ trực tuyến và ngoại tuyến truy cập trực tiếp vào thanh toán bằng stablecoin, nhờ đó tránh được phí chuyển đổi của ngân hàng. Hơn nữa, việc lập hóa đơn và nền tảng thanh toán toàn cầu thuận tiện hơn cho khách hàng doanh nghiệp cũng có tiềm năng phát triển rộng rãi. Tuy nhiên, những sản phẩm này, đặc biệt là những sản phẩm ưu tiên trải nghiệm người dùng doanh nghiệp, có thể phải đối mặt với sự cạnh tranh khi lớp điều phối thanh toán dần được tích hợp.

Một mô hình mới cho thanh toán trên chuỗi được thúc đẩy bởi AI

Một lĩnh vực tiềm năng thú vị khác trong các ứng dụng B2B là các tác nhân AI hoạt động như máy khách của các ứng dụng thanh toán. Với sự xuất hiện của các ứng dụng giao dịch tác nhân AI tự động và các ứng dụng canh tác lợi nhuận, chẳng hạn như Theoriq, Giza và Almanak, chúng ta có thể kỳ vọng sẽ thấy sự xuất hiện của các tác nhân AI hoàn toàn tự động, liên tục tìm kiếm lợi nhuận mới 24/7. Đồng thời, các tác nhân AI tự động này sẽ cần một ví để mua dữ liệu, sức mạnh tính toán và thậm chí cả dịch vụ con người mà chúng cần.

Việc phát triển các tác nhân AI đòi hỏi cơ sở hạ tầng chuỗi khối mới, điều này cũng có thể mang đến một cơ hội đầu tư tiềm năng. Các hệ thống thanh toán truyền thống, với thời gian xử lý chậm, tỷ lệ từ chối cao và thường xuyên phụ thuộc vào lao động thủ công, rõ ràng không phù hợp với các tác nhân tự động. Vì mục đích này, Google đã ra mắt giao thức AP2 và cùng với Coinbase, phát hành A2A x 402. Nếu MCP là "xúc tu" và A2A là "ngôn ngữ", thì AP2 và x 402 đại diện cho "chặng đường cuối cùng" để AI đạt được tự động hóa hoàn toàn: thanh toán tự động và trao đổi giá trị.

Sứ mệnh của AP 2 là làm cho AI trở nên đáng tin cậy, có thể kiểm soát và có thể truy xuất nguồn gốc trong các giao dịch tài chính. Nó không thay thế Visa hay Mastercard, mà xây dựng một lớp tin cậy phổ quát trên nền tảng của chúng. Thông qua cơ chế ủy quyền dựa trên thông tin xác thực có thể xác minh, AI có thể lưu trữ các ủy quyền kỹ thuật số được ký bằng mật mã, đảm bảo các giao dịch an toàn và có thể kiểm toán.

Cơ chế ủy quyền của nó có hai chế độ:

- Xác thực theo thời gian thực: Sau khi AI tìm thấy sản phẩm, người dùng cần xác nhận ngay tại chỗ.

- Ủy quyền: Người dùng có thể thiết lập các điều kiện phức tạp trước (chẳng hạn như "khách sạn dưới 200 đô la") và AI sẽ tự động thực hiện chỉ khi các điều kiện được kích hoạt.

Mọi giao dịch đều tạo thành một chuỗi bằng chứng bất biến, được bảo mật và kiểm tra bằng thông tin xác thực, do đó ngăn chặn các khoản thanh toán "hộp đen". Chiến lược của Google rất rõ ràng: hợp nhất các tập đoàn tài chính và tiền điện tử, không trực tiếp phát hành hoặc thanh toán bù trừ, mà là xác định các quy tắc "tin cậy".

Đáng chú ý nhất trong số này là A2Ax402, một tiện ích mở rộng của Google được thiết kế riêng cho thanh toán tiền điện tử. Được xây dựng với sự hợp tác chặt chẽ với Coinbase và Ethereum Foundation, tiện ích này cho phép AI xử lý liền mạch các stablecoin, ETH và các tài sản trên chuỗi khác, hỗ trợ thanh toán gốc Web 3. Theo một nghĩa nào đó, A2Ax402 của Google nhằm mục đích tích hợp AI vào hệ thống tài chính hiện có, trong khi tiện ích mở rộng A2Ax402 của Coinbase và Ethereum Foundation nhằm mục đích thiết lập một môi trường kinh tế mới, gốc tiền điện tử cho AI.

Tiêu chuẩn A2A của Google cho phép các tác nhân AI từ các dự án khác nhau giao tiếp với nhau, nhưng chỉ trong "môi trường tin cậy lẫn nhau". Vì mục đích này, ERC-8004 của Ethereum Foundation bổ sung một lớp tin cậy, tương tự như hệ thống hộ chiếu kỹ thuật số, cho phép các tác nhân khám phá, xác minh và tương tác an toàn với các đối tác không xác định trên Ethereum hoặc các giao thức L2 khác.

Tên x402 xuất phát từ mã trạng thái HTTP "Yêu cầu thanh toán 402". Ý tưởng của nó là tích hợp thanh toán vào giao tiếp internet: khi AI gọi API, máy chủ sẽ trả về "Hóa đơn 402" và AI có thể hoàn tất thanh toán trực tuyến bằng stablecoin và nhận dịch vụ ngay lập tức. Điều này không chỉ cho phép các giao dịch tự động, tần suất cao giữa các máy mà còn cho phép tính toán chi tiết các dịch vụ AI theo yêu cầu, thời lượng hoặc công suất tính toán, điều khó đạt được với các phương thức thanh toán truyền thống.

▲ Nguồn: Google

Thương mại đại lý trên chuỗi đang nhanh chóng hình thành, được thúc đẩy bởi sự đổi mới song song giữa thanh toán bằng stablecoin và đại lý AI. Các công ty mới nổi như Skyfire và Crossmint đã và đang tách các tiêu chuẩn AP2 và x402 thành các SDK và API thân thiện với nhà phát triển. Đội ngũ ChaosChain đã hoàn thành một nguyên mẫu tích hợp AP2 với tiêu chuẩn "đại lý không cần tin cậy" ERC-8004 mới nhất của Ethereum, và đây mới chỉ là bước khởi đầu. Đội ngũ Ethereum dAI, do Davide Crapis sáng lập và lãnh đạo, đang tiếp tục phát triển quá trình này. Là nền tảng cơ bản cho sự hợp tác AI-đại lý trong tương lai, Ethereum có tiềm năng giúp chúng ta chuyển đổi từ hệ thống AI tập trung cao độ hiện nay sang một tương lai thực sự phi tập trung, chống kiểm duyệt. Bằng cách kết hợp các chuỗi thanh toán, thanh toán bằng stablecoin và đổi mới giá trị dựa trên AI, hệ sinh thái này sẽ thúc đẩy sự xuất hiện của nhiều Siêu ứng dụng thú vị.

Tài liệu tham khảo:

- Thiết kế Thẻ tín dụng Stablecoin tối ưu - Doğan Alpaslan, Cyber Fund (https://cyber.fund/content/stablecoincreditcard )

- Thanh toán trên chuỗi bằng stablecoin, xóa bỏ tư duy Web 2 - Zuoye ( https://x.com/zuoyeweb 3/status/1969367029011644804)

- Trận chiến cuối cùng của thanh toán AI: Trò chơi ba bên giữa Google, Coinbase và Stripe - Luke, Marsbit ( https://news.marsbit.co/20250919092805091063.html?utm_source=substack&utm_medium=email )

- 核心观点:稳定币是加密领域真正的杀手级应用。

- 关键要素:

- 稳定币已是全球南方日常货币。

- B2B跨境支付是最大市场。

- 牌照与合规是核心壁垒。

- 市场影响:推动支付基础设施竞争与创新。

- 时效性标注:中期影响。