Diễn văn Liên bang của Aave: Chiến lược tương lai của ông vua cho vay là gì?

- 核心观点:Aave需优化战略巩固市场主导地位。

- 关键要素:

- 终止低效L2部署,聚焦核心网络。

- 改革友好分叉模式,避免价值稀释。

- 推动GHO稳定币增长,提升利润率。

- 市场影响:强化Aave竞争优势,挤压对手空间。

- 时效性标注:中期影响。

Bài viết gốc của Marc Zeller, Nhà sáng lập Sáng kiến Aave Chan

Biên soạn bởi Odaily Planet Daily ( @OdailyChina ); Dịch bởi Azuma ( @azuma_eth )

Lưu ý của biên tập viên: Aave từ lâu đã trở thành gã khổng lồ duy nhất trên thị trường cho vay DeFi.

Vào ngày 15 tháng 9, Marc Zeller, người sáng lập Sáng kiến Aave Chan (ACI), nhóm đóng góp cho hệ sinh thái Aave, đã có bài phát biểu có tựa đề "Địa chỉ Liên bang của Aave", tóm tắt những bài học kinh nghiệm từ quá trình phát triển trước đây của Aave, phân tích vị thế thị trường hiện tại của Aave trong lĩnh vực cho vay và thậm chí cả ngành DeFi, đồng thời đề xuất các kế hoạch chiến lược cho sự phát triển trong tương lai của Aave từ nhiều khía cạnh.

ACI luôn cam kết thúc đẩy sự phát triển của Aave thông qua đổi mới công nghệ và tối ưu hóa quản trị cộng đồng, và bản thân Marc Zeller luôn được coi là người dẫn dắt dư luận tích cực nhất của Aave DAO. Trong chu kỳ phát triển của Aave trong vài năm qua, khi đã bỏ xa tất cả các đối thủ cạnh tranh, cả ACI và Marc Zeller đều đóng một vai trò quan trọng, và thái độ của họ có ý nghĩa định hướng cực kỳ quan trọng đối với sự phát triển tương lai của Aave.

Sau đây là văn bản gốc của Marc Zeller, được dịch bởi Odaily Planet Daily.

Tái sinh từ đống đổ nát

Sáng kiến Aave Chan (ACI) được khởi động ba năm trước, vào tháng 11 năm 2022, khi toàn bộ ngành công nghiệp DeFi đang đối mặt với sự tan rã. Các hoạt động gian lận của các tổ chức CeDeFi đã dẫn đến sự sụp đổ của FTX, Celsius và Three Arrows Capital (3AC), tiếp theo là sự sụp đổ của giao thức Anchor, gây ra 6 tỷ đô la thanh lý - tương đương với một phần tư TVL cao nhất mọi thời đại của Aave. Giữa sự hỗn loạn này, stETH thậm chí còn trải qua sự tách rời. Các cơ quan quản lý đã nắm bắt cơ hội để bao vây ngành công nghiệp, cố gắng bóp nghẹt nó hoàn toàn.

Tình hình nội bộ của Aave cũng bi đát không kém. DAO của nó bị kiểm soát bởi các thực thể khai thác, trong khi các nhóm như Gauntlet và Llama vơ vét kho bạc. TVL của nó giảm mạnh xuống còn 5 tỷ đô la, và bảng cân đối kế toán cho thấy khoản lỗ hàng năm là 35 triệu đô la. Đội ngũ sáng lập cũng gặp khó khăn do mất nhân tài và chia rẽ nội bộ, trong khi áp lực dữ dội từ các cơ quan quản lý thù địch cũng hạn chế khả năng hoạt động của nó.

Những thách thức bên ngoài cũng đáng gờm không kém. Bản chất mã nguồn mở của Aave đã bị các nhóm lợi dụng. Những kẻ cơ hội đã phân nhánh cơ sở mã nguồn Aave và phát hành các token riêng biệt để gây quỹ, và một số hệ sinh thái thậm chí còn dung túng cho hành vi này. Các dự án phân nhánh này thường nhận được nhiều ưu đãi và airdrop hào phóng hơn Aave, tạo ra cảm giác thịnh vượng giả tạo. Khi các dự án phân nhánh này bị tấn công do thiếu năng lực hoặc thiếu thận trọng, toàn bộ hệ sinh thái Aave sẽ phải gánh chịu hậu quả nặng nề nhất từ những tổn thất về uy tín.

Để tạo sự khác biệt trong bối cảnh cạnh tranh ngày càng khốc liệt, Aave V3 đã ra mắt trên Layer 2, nhưng thành công không cao. Cơ sở mã của giao thức rất cần được cải thiện—nó chứa đựng nhiều ý tưởng đầy hứa hẹn nhưng lại thiếu một lộ trình triển khai và tầm nhìn thống nhất. Ví dụ, các tính năng như Cổng thông tin và kho lưu trữ ủy quyền tín dụng vẫn đang ở giai đoạn chứng minh khái niệm.

"DeFi đã chết" từng là quan điểm chung của ngành, và việc từ bỏ cuộc chiến và dần dần làm cạn kiệt quỹ dự trữ dường như là lựa chọn hợp lý nhất.

Nhưng chúng tôi đã từ chối đầu hàng.

Chúng tôi rời bỏ vị thế thoải mái của đội ngũ sáng lập và dấn thân vào lĩnh vực DAO, khởi động sáng kiến "Đưa Aave Vĩ Đại Trở Lại". Đó là một hành động đầy đức tin, không có gì đảm bảo—không đầu tư, không nguồn lực, và cơ hội thành công rất mong manh. Nhưng điều đó là cần thiết, nên chúng tôi đã không ngoảnh lại.

Cưa xích Arc

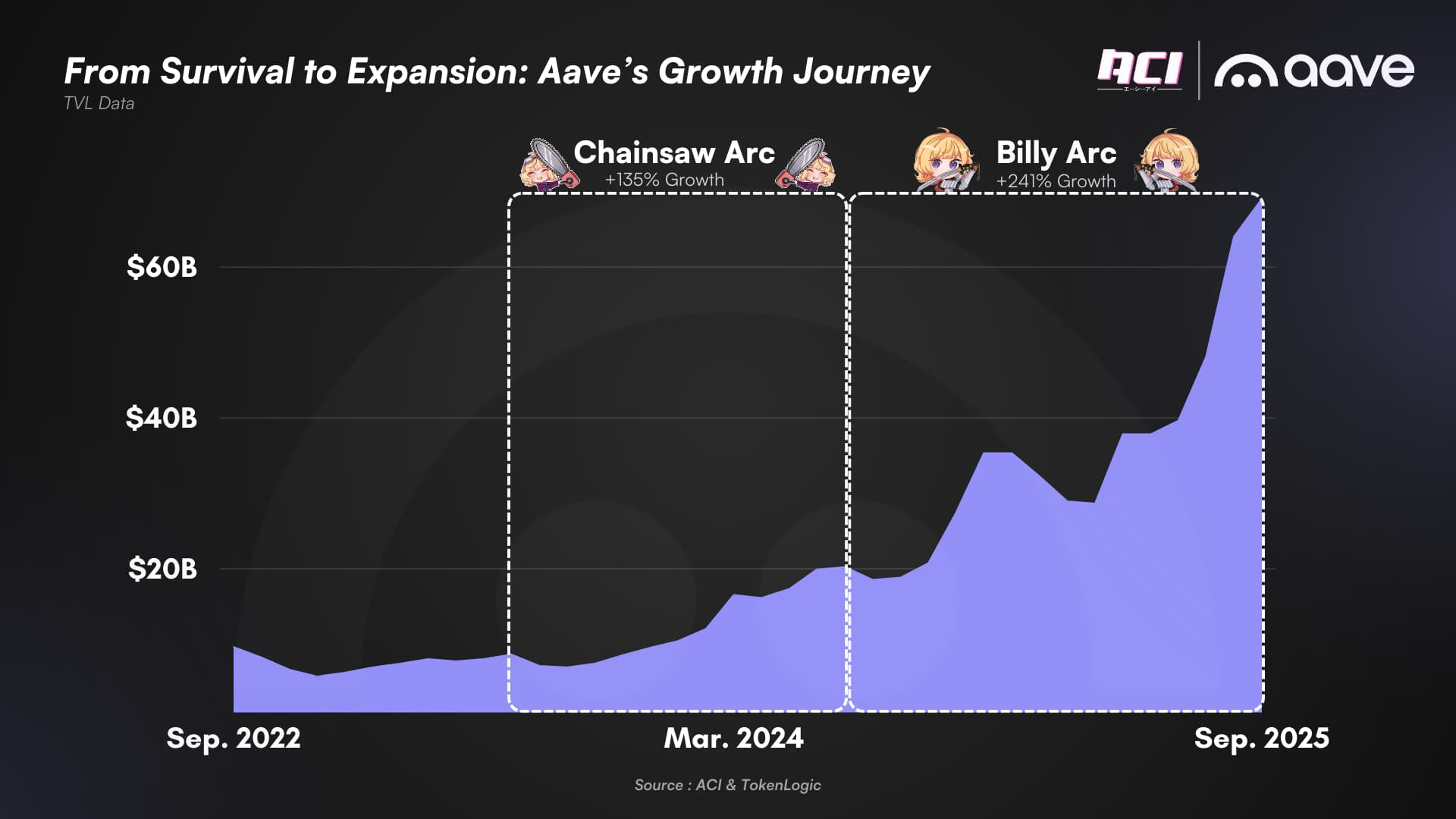

Mười tám tháng sau khi ra mắt ACI, các thực thể khai thác đã bị loại bỏ, các ngành dọc lãng phí tài nguyên đã bị giảm bớt và các DAO đã thiết lập một khuôn khổ chuyên nghiệp rõ ràng và hiệu quả, với một nhóm các nhà cung cấp dịch vụ cấp cao hoạt động hợp tác trong các ranh giới rõ ràng.

Lần đầu tiên, cộng đồng thực sự có tiếng nói, ảnh hưởng trực tiếp đến tương lai của Aave. Các sáng kiến như Skywards, Dolce Vita và Orbit, do ACI khởi xướng, đã đặt nền móng cho các quy trình DAO hiệu quả. Với sự hỗ trợ kỹ thuật quan trọng từ các cựu thành viên nhóm sáng lập (hiện đang làm việc tại BGD Labs), cơ sở mã nguồn tiếp tục được cải thiện, giao thức đạt được lợi nhuận tích cực và giành lại thị phần trong môi trường cạnh tranh khốc liệt nhất từ trước đến nay.

Vào thời điểm đó, DAO đã phải đối mặt với các đối thủ được tài trợ mạnh mẽ, với nhiều giao thức huy động hàng chục triệu đô la trong nỗ lực "nuốt chửng Aave", nhưng họ vẫn không thể phá vỡ sự thống trị thị trường của chúng tôi . Tất cả là nhờ sự tập trung và nỗ lực không ngừng nghỉ của các nhà cung cấp dịch vụ DAO, những người đã không quản ngại khó khăn để đảm bảo thành công của chúng tôi.

Giai đoạn mà chúng tôi gọi là "Chainsaw Arc" đầy thách thức. ACI phải đối mặt với nguồn tài trợ hạn chế, ít người ủng hộ, sự thù địch nội bộ và bên ngoài, cùng hàng loạt chỉ trích và chiến dịch bôi nhọ. Bất chấp những thách thức to lớn, nhìn lại, David đã chiến thắng Goliath nhờ hàng trăm đại biểu bỏ phiếu cá nhân đã quyết định tham gia sáng kiến và xoay chuyển tình thế. Sự đóng góp của họ đã biến mọi thứ thành hiện thực, và mặc dù đối tượng chính của Aave có thể không bao giờ biết đến tên họ, chúng tôi vô cùng biết ơn sự ủng hộ của từng người.

Mọi thành tựu đều là do nỗ lực, chứ không phải do trời phú. Chúng tôi vô cùng tự hào về những thành tựu đáng chú ý của Aave, danh mục nhà cung cấp dịch vụ DAO ấn tượng của chúng tôi, và hệ sinh thái ủy quyền đã tạo nên Aave như ngày hôm nay.

Tình trạng thoải mái hiện tại

Aave DAO hiện đang ở vị thế khá thoải mái.

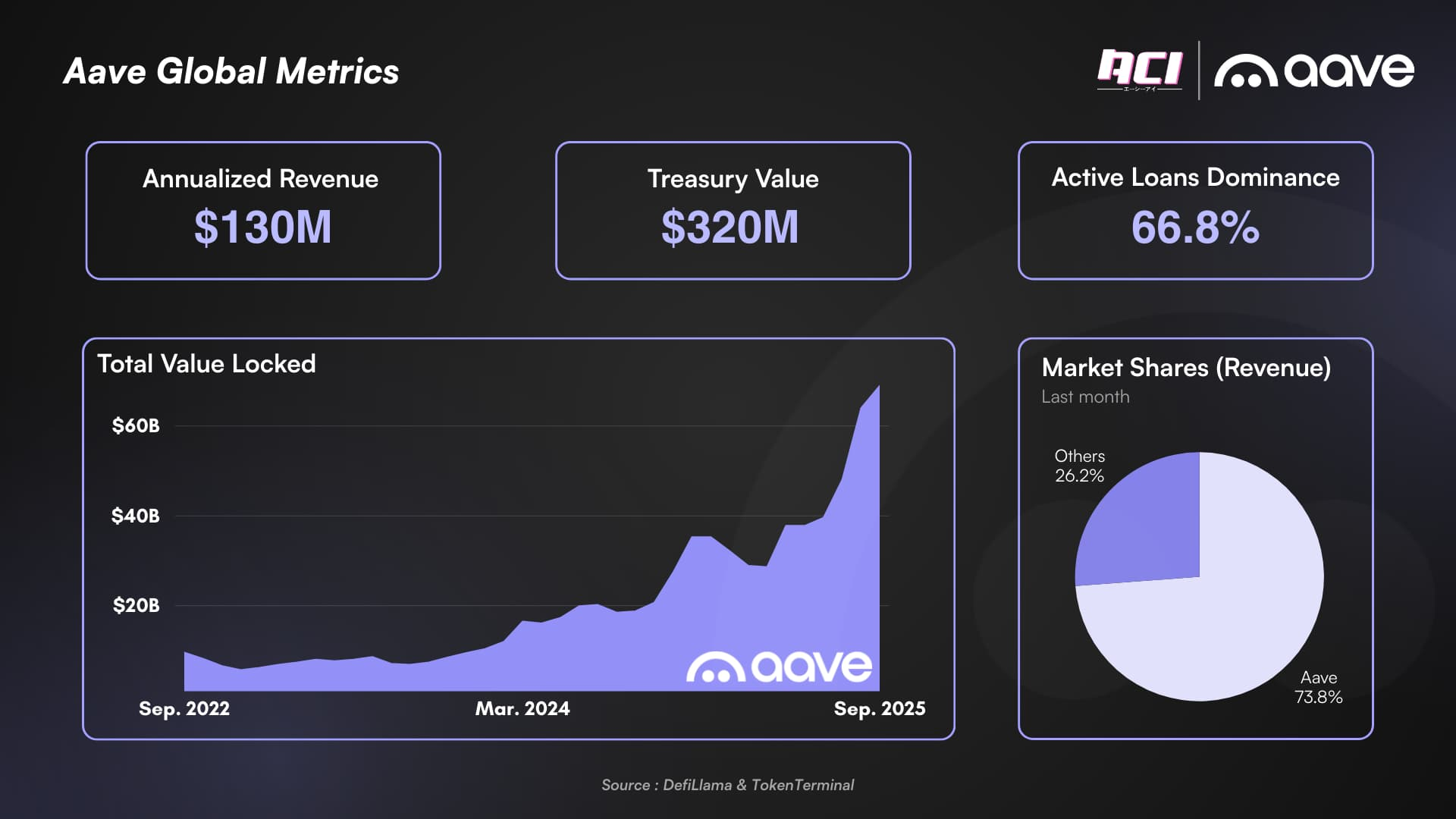

TVL (tổng giá trị khóa), doanh thu, thị phần, khối lượng cho vay—mọi chỉ số đều minh chứng cho sự thành công của DAO. Aave không chỉ cải thiện mà còn vượt trội hơn. Chúng tôi tin rằng sự thống trị của Aave không còn bị đe dọa bởi các đối thủ cạnh tranh. Aave hiện đang thống trị vững chắc các trường hợp sử dụng sinh lời cốt lõi của cho vay trực tuyến: đặt cược (tái) có đòn bẩy, cho vay stablecoin với BTC và ETH làm tài sản thế chấp, và giao dịch chênh lệch giá tạo ra lợi nhuận.

Các đối thủ cạnh tranh của chúng tôi thường mắc phải ba cái bẫy: Thuê TVL - sử dụng các ưu đãi token gốc quá mức để tạm thời thu hút thanh khoản và tạo ra ảo tưởng về một TVL bùng nổ; bẫy tài sản thế chấp dài hạn - dựa vào các tài sản phụ rủi ro cao, thanh khoản thấp để bù đắp cho TVL; và các thỏa thuận phân phối thua lỗ - ký kết các quan hệ đối tác làm tăng TVL nhưng hầu như không mang lại lợi nhuận, đồng thời làm giảm giá trị của token gốc bằng cách đánh đổi lợi nhuận của người dùng. Những chiến thuật này, mặc dù làm tăng TVL, nhưng lại tạo ra ít doanh thu thực tế và đòi hỏi các ưu đãi token gốc cao để làm loãng lợi nhuận của người dùng.

Doanh thu ròng hàng năm hiện tại của Aave vượt xa tổng dự trữ tiền mặt của tất cả các đối thủ cạnh tranh. Họ đang rất cần các vòng gọi vốn mới để duy trì hoạt động, đang chật vật để cạn kiệt nguồn dự trữ; ngược lại, chúng tôi có nguồn lực dồi dào để tiếp tục tăng trưởng. Nếu thị trường đảo chiều, giá trị các ưu đãi token của họ sẽ bị ảnh hưởng nghiêm trọng, trong khi tiền mặt của chúng tôi vẫn là tiền mặt - tiền mặt là vua.

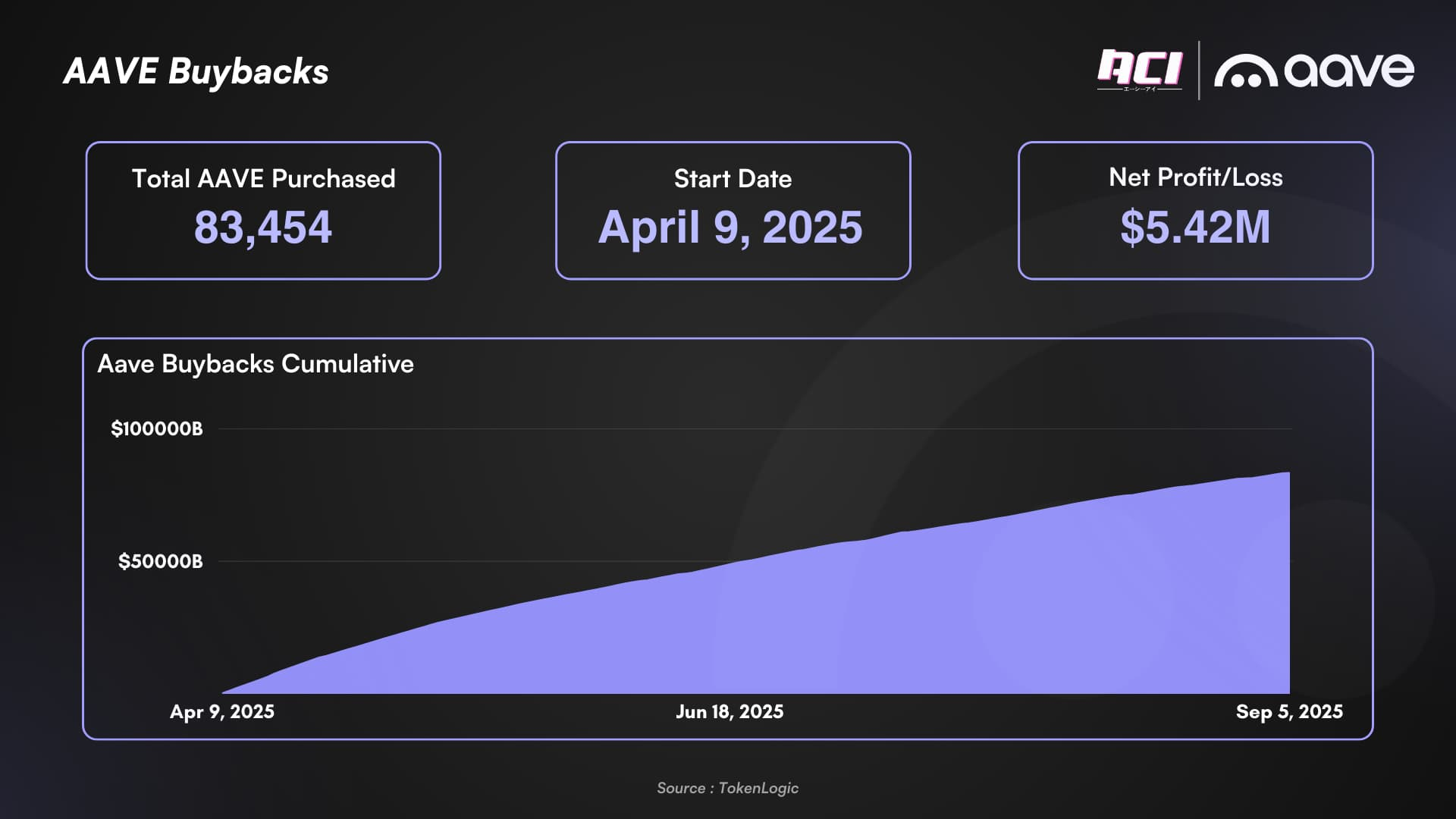

Hơn nữa, một trong những cam kết cốt lõi của ACI khi ra mắt—cải thiện tính kinh tế của token Aave và nâng cao năng lực cho tài sản gốc—đang bắt đầu hiện thực hóa. Chương trình mua lại của Aave đã hấp thụ hơn 0,5% tổng nguồn cung token , và doanh thu hiện tại của Aave đã cho phép DAO thể chế hóa chương trình này, củng cố niềm tin của thị trường vào giá trị bền vững của hệ sinh thái.

Nhưng việc bằng lòng với hiện trạng chưa bao giờ nằm trong gen của Aave.

Tối ưu hóa, tập trung và tăng tốc

Bây giờ là lúc chúng ta cần chuyển trọng tâm từ các mối đe dọa bên ngoài sang tái cấu trúc nội bộ để thúc đẩy Aave tăng trưởng hơn nữa và củng cố vị thế thống lĩnh thị trường. Bước đầu tiên là tự đánh giá điểm mạnh và điểm yếu trong chiến lược hiện tại của chúng ta để có thể tập trung nguồn lực cho tương lai.

Phân tích cảnh quan lớp 2 hiện tại

Chiến lược Lớp 2 mà chúng tôi phát triển ngay từ những ngày đầu của Aave V2 là yếu tố then chốt cho thành công của Aave. Chúng tôi đã triển khai trên hệ sinh thái Polygon và Avalanche ngay từ năm 2021, nhận được sự ủng hộ mạnh mẽ và đạt được sự tăng trưởng vượt bậc, cuối cùng tạo nên một mối quan hệ đối tác cùng có lợi. Tuy nhiên, tình hình năm 2025 đã khác.

Trong khi các chu kỳ trước tập trung vào phát triển hệ sinh thái, thì ảnh hưởng gần đây của các VC, nhà đầu tư cơ hội, DAO được kiểm soát và các tổ chức từ thiện đã làm xói mòn công thức chiến thắng, dẫn đến tình trạng mệt mỏi L2 - một hiện tượng trong đó các nỗ lực bị phân tán thông qua chiến lược "gieo lưới rộng", ưu tiên theo đuổi lợi nhuận ngắn hạn cho người dùng canh tác hơn là giá trị dài hạn của việc xây dựng nền kinh tế chuỗi bền vững, cuối cùng làm giảm khả năng thành công.

Trong các chu kỳ thị trường trước đây, các hệ sinh thái có xu hướng tập trung vào việc phát triển các ngách thị trường riêng. Tuy nhiên, trong những năm gần đây, ảnh hưởng của vốn đầu tư mạo hiểm, các nhà đầu tư cơ hội, các DAO và quỹ đầu tư độc quyền đã dần làm xói mòn mô hình thành công này, dẫn đến các hiện tượng sau: Hệ sinh thái Lớp 2 trở nên mệt mỏi - các dự án áp dụng chiến lược "gieo lưới rộng", phân bổ nguồn lực trên nhiều mạng lưới; pha loãng giá trị - ưu tiên việc theo đuổi lợi nhuận ngắn hạn của nông dân hơn là tạo ra giá trị dài hạn thông qua việc xây dựng một nền kinh tế chuỗi bền vững; và các cơ chế bị bóp méo - phương pháp đầu cơ kiểu "phun và cầu" (đầu cơ) chiếm ưu thế, cuối cùng khiến tất cả những người tham gia mắc kẹt trong một chu kỳ kém hiệu quả.

Vòng đời Lớp 2, từ việc tạo ra token (TGE) đến sự suy giảm TVL, đang nhanh chóng thu hẹp. Aave đã bị thu hút một cách sai lầm bởi những ưu đãi có vẻ hấp dẫn nhưng phù du - những ưu đãi đã mất giá trị khi token gốc mất giá hàng loạt trong một khoảng thời gian ngắn.

Hiện tại, hơn một nửa số lần triển khai của Aave trên Layer 2 và các nền tảng Layer 1 thay thế khác đều thiếu tính khả thi về mặt kinh tế. Dữ liệu từ đầu năm đến nay cho thấy 86,6% doanh thu của Aave đến từ mainnet, khiến việc triển khai trên các chuỗi khác trở thành một dự án phụ.

Với suy nghĩ này, ACI đã cập nhật các nguyên tắc triển khai mạng mới và hoan nghênh việc các đối thủ cạnh tranh đang đầu tư nguồn lực vào những gì chúng tôi tin là các liên kết chết trong tương lai. Các nhà cung cấp dịch vụ của chúng tôi có băng thông hạn chế, và mỗi khối lượng công việc bổ sung chắc chắn sẽ dẫn đến chi phí bồi thường cao hơn.

Các DAO nên tập trung đầu tư vào các mạng lưới có những lợi thế khác biệt quan trọng: ví dụ, sự hợp tác CeDeFi hỗ trợ các giao thức phân phối quy mô lớn (như Kraken/Ink và các dự án khác đang được triển khai) hoặc các mạng lưới có các thành phần gốc cốt lõi (như trường hợp Plasma/USDT).

Do đó, chúng tôi sẽ sớm gửi đề xuất chấm dứt hoạt động của Aave trên các mạng hoạt động kém hiệu quả.

Sự thất bại của các nhánh thân thiện

Cái gọi là khuôn khổ "phân nhánh thân thiện", được cho là phản ứng của Aave trước việc các đối thủ cạnh tranh biến hoạt động cho vay thành hàng hóa và chuyển đổi thành cơ sở hạ tầng trung lập, đã chứng minh rằng không mang lại nhiều lợi ích khi nhìn lại.

Hầu hết các "phân nhánh thân thiện" của Aave đều hoạt động ở mức trung bình về TVL và doanh thu, và đôi khi thậm chí còn bị những người tham gia không hợp tác lợi dụng - những người đã hưởng lợi từ cách diễn giải cực kỳ tự do về các điều khoản gây bất lợi cho Aave.

Ví dụ đáng chú ý nhất là Spark, vốn đã chứng minh là một bất lợi đáng kể cho Aave. Mặc dù áp dụng các phương pháp "kế toán sáng tạo" dẫn đến doanh thu chảy vào Aave DAO ít hơn nhiều so với dự kiến, nền tảng này vẫn là đồng minh quan trọng và là nhà cung cấp thanh khoản cho các đối thủ cạnh tranh của chúng tôi.

Spark hiện đang giúp đối thủ cạnh tranh của chúng tôi đạt được thỏa thuận phân phối Coinbase bằng cách cung cấp khoảng 600 triệu đô la thanh khoản USDC. Hơn nữa, năm ngoái, họ cũng đã cung cấp hàng chục triệu đô la thanh khoản với tư cách là đối tác của Ethena, giúp đối thủ cạnh tranh đó tránh khỏi bị loại khỏi sáng kiến Merrit của chúng tôi. Để giảm thiểu thiệt hại do Spark gây ra, các DAO vẫn phải chịu hàng triệu đô la chi phí khuyến khích hàng năm.

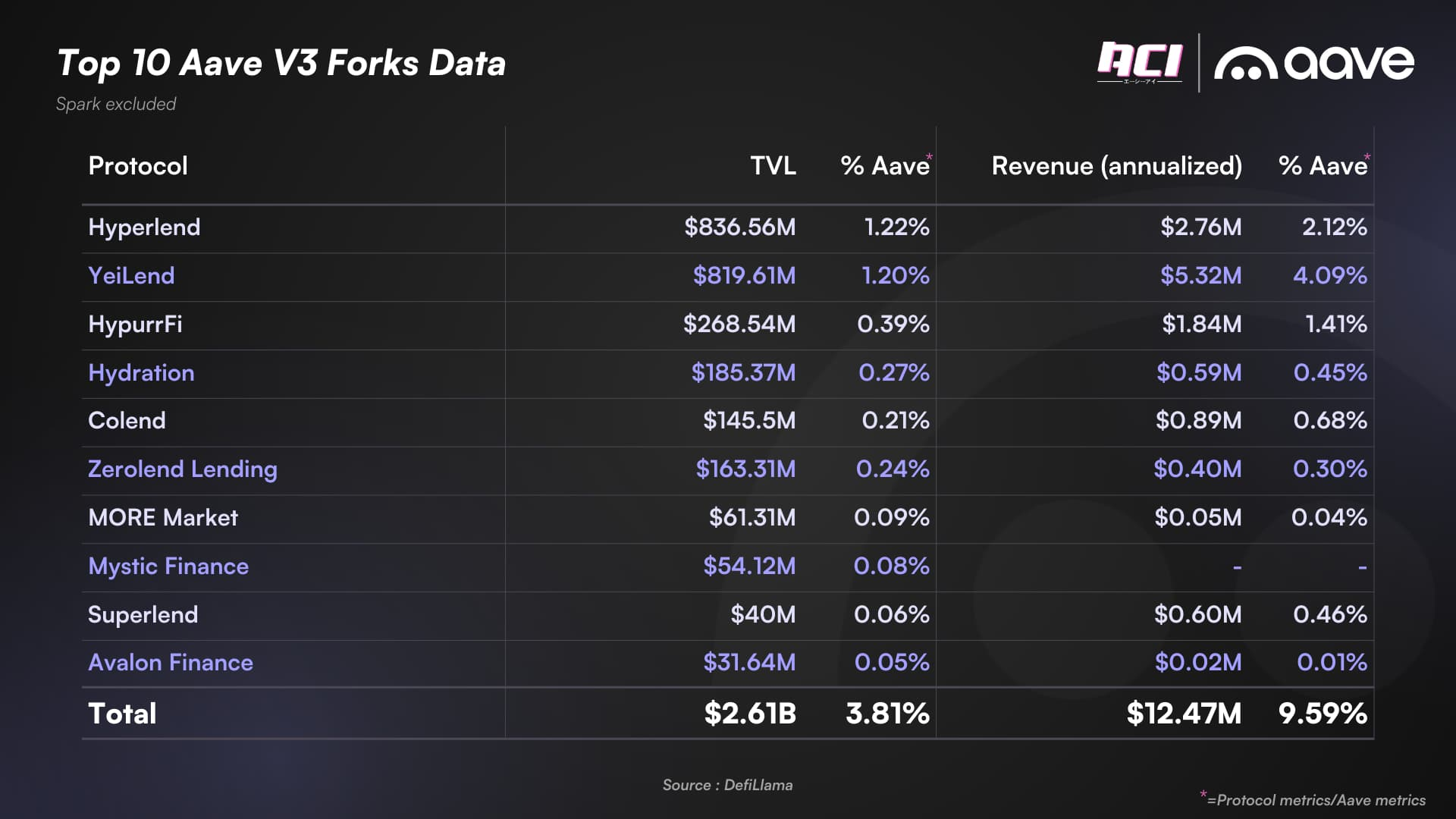

Các "fork thân thiện" khác chỉ đóng góp doanh thu không đáng kể (chưa đến 1% tổng doanh thu của chúng tôi) hoặc làm tăng thêm rào cản cho việc triển khai Aave trên các mạng lưới đầy hứa hẹn. Chúng ta phải nhìn nhận lại những sai lầm trong quá khứ, rút kinh nghiệm từ những thất bại và điều chỉnh chiến lược để đạt được sự cải thiện mang tính tiến hóa.

Theo dữ liệu của DefiLlama, 10 fork Aave V3 hàng đầu chỉ chiếm 3,81% tổng TVL của Aave, tạo ra 9,59% tổng doanh thu của Aave. Quan trọng là, doanh thu này hoàn toàn thuộc về các fork, không có phần nào thuộc về Aave DAO.

Vì lý do này, ACI chính thức phản đối bất kỳ "fork thân thiện" nào do bên thứ ba vận hành, trừ khi nhà cung cấp dịch vụ chọn fork theo hai kịch bản cụ thể : 1) thích ứng với hệ sinh thái chính thống không phải DAO (các chuỗi không phải EVM hoặc các chuỗi tương đương EVM được phát triển riêng); 2) khám phá các loại tài sản nằm ngoài ranh giới rủi ro hiện tại (chẳng hạn như thị trường RWA của Horizon). Những "nhiệm vụ phụ" này phải mang lại tỷ lệ chia sẻ doanh thu cao hơn và không được phát hành token giao thức mới để tránh làm giảm giá trị của Aave.

Aave DAO phải chấp nhận thực tế - cơ sở mã Aave sẽ tuân thủ theo lộ trình chất lượng và đơn giản, vốn là một phần giá trị thương hiệu, và một số thị trường có tiềm năng thấp có thể bị đối thủ cạnh tranh chiếm mất sự chú ý.

Do đó, ACI sẽ thúc đẩy cải cách toàn diện khuôn khổ “nhánh thân thiện” trong thời gian tới.

Sự thất bại của mô hình “Instances”

"Instances" là một cải tiến thông minh trong cơ sở mã nguồn ban đầu của Aave V3. Chúng vượt qua các hạn chế của eMode đồng thời cho phép cô lập rủi ro. Bằng cách cung cấp các instance chuyên dụng của một danh mục tài sản được quản lý chặt chẽ, chúng cũng trở thành một điểm bán hàng hiệu quả so với các đối thủ cạnh tranh.

Tuy nhiên, sự đổi mới này phải trả giá đắt – sự phân mảnh thanh khoản dẫn đến giảm hiệu quả tổng thể. Bất chấp sự thành công của các phiên bản Prime, Liquid eMode hiện cung cấp tất cả các lợi ích của các phiên bản riêng biệt mà không có bất kỳ nhược điểm nào.

Chúng ta phải thừa nhận rằng trong cơ sở mã Aave V 3 mới, mô hình "Instance" đã lỗi thời và không nên đầu tư bất kỳ nguồn lực phát triển hoặc tăng trưởng nào trong tương lai vào mô hình này.

Prime Instances sẽ tiếp tục tồn tại và phát triển, nhưng mô hình của họ không nên được sao chép.

Sự hợp tác quan tâm của nhà cung cấp dịch vụ

"Cuộc chiến kéo co" là nỗi đau cần thiết để Aave DAO lấy lại sức khỏe tài chính sau khi trải qua tình trạng khai thác tài nguyên và thống trị của các lực lượng không liên minh.

Điều này dẫn đến một đặc điểm văn hóa mà ACI rất khuyến khích: cách tiếp cận quá bảo thủ đối với việc quản lý tài nguyên và bồi thường.

Chúng tôi thừa nhận rằng chúng tôi đã thúc đẩy hầu hết các nhà cung cấp dịch vụ đến giới hạn của họ với nguồn lực hạn chế và buộc họ phải làm việc với cường độ cao trong ba năm liên tiếp. Mặc dù điều này là cần thiết, ACI luôn sát cánh cùng họ qua mọi khó khăn, dẫn dắt họ bằng tấm gương sáng.

Bây giờ khi bối cảnh đã ổn định như mô tả trong bài viết này, chúng tôi tin rằng đã đến lúc khen thưởng các nhà cung cấp dịch vụ hàng đầu trong các lĩnh vực này và đảm bảo sự hợp tác lâu dài.

Mô hình ngành đã thay đổi. Cơ cấu thù lao tiêu chuẩn hiện tại bao gồm sự kết hợp giữa token gốc và thanh toán bằng tiền mặt, bên cạnh việc chia sẻ lợi nhuận. Trong khi đó, tăng trưởng của ngành phụ thuộc rất nhiều vào quan hệ đối tác và thỏa thuận giữa các tổ chức - những sáng kiến mà thành công và tác động của chúng rất dễ theo dõi.

Cơ chế nội bộ hiện tại của chúng tôi vẫn sử dụng chế độ thù lao cố định, hoàn toàn bằng tiền mặt (không liên quan đến KPI), được giám sát chặt chẽ bởi một đội ngũ đại diện tận tâm và đặt ra những tiêu chuẩn cực kỳ cao cho các nhà cung cấp dịch vụ. Nếu hiệu suất không đáp ứng được kỳ vọng, họ sẽ không ngần ngại chấm dứt hợp đồng.

Chúng tôi tin rằng cần phải đưa ra cơ chế trả lương dựa trên hiệu suất cho một số nhà cung cấp dịch vụ gắn liền với các chỉ số thành công có thể định lượng được.

Quan trọng hơn, các nhà cung cấp dịch vụ định hình Aave ngày nay và đóng vai trò quan trọng đối với sự thành công trong tương lai của The DAO phải có cổ phần trong sự thành công của mã thông báo AAVE.

Do đó, chúng tôi khuyến nghị các nhà cung cấp dịch vụ đã biến AAVE thành một doanh nghiệp cốt lõi nên khám phá các chương trình phân bổ mã thông báo gắn liền với KPI của họ.

Cách tiếp cận triển khai lý tưởng là cho phép các nhà cung cấp dịch vụ liên quan đến tăng trưởng kinh doanh (TokenLogic, ACI, Aave Labs) trực tiếp dẫn dắt các giao dịch và kết nối đối tác trong khuôn khổ ủy quyền và trực tiếp chia sẻ những lợi ích có thể định lượng được do các sáng kiến này tạo ra.

Tất nhiên, tăng trưởng bền vững đòi hỏi phân tích kỹ lưỡng về rủi ro và kỹ thuật. Do đó, chúng tôi cũng ủng hộ việc cho phép các nhà cung cấp dịch vụ phân tích rủi ro (Chaos Labs, Llamarisk và BGD Labs) tham gia vào cơ chế chia sẻ doanh thu ưu tiên tăng trưởng.

Việc giới thiệu mô hình mới này trên cơ sở mức lương cố định hiện tại sẽ làm tăng sự nhiệt tình của các nhà cung cấp dịch vụ, cho phép họ khám phá các lĩnh vực tăng trưởng mới và giữ chân những nhân tài hàng đầu cho hệ sinh thái.

ACI sắp đề xuất một khuôn khổ mới để cải cách chế độ bồi thường cho nhà cung cấp dịch vụ.

Chuyển đổi từ doanh nghiệp lợi nhuận thấp sang doanh nghiệp lợi nhuận cao

Aave là đơn vị dẫn đầu không thể tranh cãi trong lĩnh vực cho vay trực tuyến. Như đã đề cập ở trên, chúng tôi gần như thống trị hoàn toàn thị trường ngách béo bở này.

Mặc dù thành công, cho vay trực tuyến vẫn là một hoạt động kinh doanh có lợi nhuận rất thấp: 80%-95% doanh thu do giao thức Aave tạo ra thông qua khối lượng cho vay được trả lại cho các nhà cung cấp thanh khoản (LP). Ngay cả khi chiếm 70% thị phần và khối lượng cho vay đạt gấp ba lần mức đỉnh lịch sử, lợi nhuận ròng hàng năm của DAO vẫn chỉ đạt 130 triệu đô la Mỹ.

Rõ ràng là hoạt động cho vay thuần túy sẽ không cho phép chúng tôi đạt được hàng tỷ đô la doanh thu trong thời gian ngắn - đặc biệt là trong môi trường mà lợi suất bị nén lại và không gian chênh lệch giá cho chi phí đi vay đang thu hẹp.

Trước đây, lãi suất cho vay stablecoin thường dao động từ 8-12%, mặc dù có thể lên tới 16-20% trong thời kỳ thị trường sôi động. Lãi suất dài hạn có khả năng sẽ được cố định trong khoảng 6-8%. Khi thị trường trưởng thành, lãi suất sẽ dần hội tụ về mức tài chính truyền thống, vì thị trường sẽ không còn sẵn sàng trả phí bảo hiểm rủi ro cho hoạt động cho vay trên chuỗi - một sự xói mòn lợi nhuận dài hạn của chúng tôi.

GHO đại diện cho một sự thay đổi mô hình bởi vì bản thân giao thức có thể trở thành nhà cung cấp thanh khoản chính cho GHO. Thay vì trả lợi nhuận cho các đối tác hữu hạn, giao thức có thể tập trung vào việc khuyến khích tiền gửi thanh khoản, duy trì thanh khoản thị trường thứ cấp và duy trì sức mạnh neo giá. Ngay cả khi 50%-60% doanh thu của GHO được đầu tư vào mục tiêu này trong dài hạn, biên lợi nhuận của DAO vẫn sẽ cao gấp bốn lần so với cho vay bằng USDC.

Ưu điểm tuyệt đối của Aave nằm ở chỗ: đầu tiên chúng tôi đã xây dựng thành công một doanh nghiệp cho vay, sau đó phát triển một doanh nghiệp CDP stablecoin, cho phép DAO sử dụng thu nhập từ doanh nghiệp cho vay để thúc đẩy sự tăng trưởng của GHO.

Mặc dù phiên bản đầu tiên của GHO gặp khó khăn về tăng trưởng và ổn định, chúng ta phải ghi nhận những nỗ lực không ngừng nghỉ của các nhà cung cấp dịch vụ, dẫn đầu là TokenLogic, trong việc tái cấu trúc sản phẩm và thúc đẩy tăng trưởng. GHO hiện đã đạt được bước đột phá đáng kể về quy mô và hoàn thành tích hợp CeFi đầu tiên. Trong tương lai, GHO sẽ tiếp tục kết hợp các giao thức phân phối CeDeFi quan trọng một cách chiến lược để mở rộng phạm vi áp dụng. Lợi thế về quy mô của GHO cũng tạo ra một vùng đệm cho các chiến lược hạn mức tín dụng sinh lời (theo các nguyên tắc của chiến lược USDS của Spark).

GHO hiện đã được hai năm tuổi và sau khi dành năm đầu tiên để đưa sản phẩm vào hoạt động, chúng tôi tin rằng xét theo tiềm năng của sản phẩm, bất kể lợi nhuận hiện tại, chúng tôi nên tiếp tục đầu tư vào sản phẩm trong ít nhất một năm nữa.

ACI sẽ tiếp tục hỗ trợ toàn diện cho sự phát triển của GHO và hợp tác chặt chẽ với Tokenlogic, đơn vị đã dẫn dắt GHO đến thành công.

Tăng trưởng, tăng trưởng và tăng trưởng hơn nữa

Chu kỳ thị trường hiện tại không được thúc đẩy bởi các nhà đầu tư cá nhân; chúng ta đang trải qua những động lực pháp lý chưa từng có và sự áp dụng rộng rãi của các tổ chức trong ngành. Đây là một lĩnh vực mới mẻ và chưa được khám phá, đòi hỏi những quy tắc mới, cách tiếp cận mới và chiến lược mới để thành công.

Trong 18 tháng qua, sự tăng trưởng của chúng tôi được thúc đẩy đáng kể bởi các quan hệ đối tác độc quyền quan trọng, việc áp dụng tài sản thế chấp chất lượng cao và các khoản đầu tư chiến lược vào mạng lưới cốt lõi của chúng tôi.

Như đã đề cập ở trên, Aave hiện đang trong vùng an toàn, vì vậy chiến lược hiện tại của ACI là tận dụng vị thế tài chính lành mạnh để tối đa hóa đầu tư tăng trưởng và củng cố vị thế thống lĩnh ngắn hạn. Nếu chúng ta hành động đủ quyết liệt, các đối thủ cạnh tranh hiện tại sẽ bị xóa sổ, và lợi thế tiên phong của chúng ta sẽ đảm bảo vị thế thống lĩnh trong trung và dài hạn.

ACI luôn cực kỳ thận trọng với dự trữ tiền mặt, cam kết xây dựng một quỹ dự trữ khổng lồ cho The DAO. Kết quả là, The DAO hiện nắm giữ 130 triệu đô la tiền mặt và các khoản tương đương tiền mặt, và ngay cả với chương trình mua lại, ngân quỹ vẫn tiếp tục tăng.

Chúng tôi khuyến nghị DAO duy trì việc mua lại ở mức hiện tại (500.000-1.000.000 USD mỗi tuần) để thể hiện sự tin tưởng vào token gốc, đồng thời sử dụng dự trữ để đầu tư mạnh mẽ vào phân phối và tăng trưởng giao thức trong 18 tháng tới.

Hơn nữa, dự trữ token AAVE tích lũy từ các đợt mua lại, kết hợp với dự trữ BTC và ETH đáng kể của chúng tôi, sẽ tạo ra một hạn mức tín dụng GHO với hệ số sức khỏe (HF) ít nhất là 2/2,5, có thể được sử dụng để đầu tư phát triển giao thức. Lợi nhuận từ các giao dịch này có thể được sử dụng để trả nợ hạn mức tín dụng trong trung hạn. Việc tiếp tục mua lại và doanh thu sẽ tự nhiên làm tăng tỷ lệ thế chấp của các vị thế, giảm thiểu các hậu quả bất lợi. Kết hợp với dự trữ tiền mặt hiện có, điều này sẽ cung cấp cho DAO hơn 100 triệu đô la hỏa lực, thúc đẩy tăng trưởng và củng cố vị thế thống trị của chúng tôi.

Một kế hoạch đầy tham vọng như vậy đòi hỏi các biện pháp bảo vệ nghiêm ngặt và sự giám sát chặt chẽ. DAO nên thảo luận kỹ lưỡng về tầm nhìn chiến lược này và bỏ phiếu cho một khuôn khổ phù hợp để xác định, giới hạn, phân bổ và theo dõi các khoản đầu tư.

Không nhà cung cấp dịch vụ nào nên được tự do quyết định ngân sách lớn như vậy. Một giải pháp tốt hơn là thành lập một ủy ban đặc biệt gồm các nhà cung cấp dịch vụ liên quan (tương tự như AFC hiện tại), hoạt động dưới sự giám sát của các đại diện cốt lõi độc lập và các nhà cung cấp dịch vụ.

ACI sắp đệ trình đề xuất khung nguyên tắc về đầu tư tăng trưởng lên DAO.

Tóm tắt

Tại ACI, chúng tôi vô cùng tự hào về những thành tựu mà Aave đã đạt được trong ba năm qua. Ngành công nghiệp đang đứng trước một ngã ba đường quan trọng, và những thành công trước đây đã mang đến cho chúng tôi mọi lợi thế để mở rộng phạm vi hoạt động và đưa giao thức lên một tầm cao mới.

Nếu chúng ta chơi đúng bài, tập trung vào các giải pháp tốt nhất và loại bỏ những giải pháp kém hiệu quả, giai đoạn này sẽ là nền tảng cho sự thống trị bền vững của Aave trong lĩnh vực DeFi. Thông qua các khoản đầu tư tăng trưởng chiến lược, các nhà cung cấp dịch vụ đồng bộ và phát triển sản phẩm tập trung, chúng tôi sẽ củng cố vị thế dẫn đầu không thể tranh cãi của Aave trong lĩnh vực DeFi trong nhiều năm tới.

Hãy sử dụng Aave, đó là lựa chọn đúng đắn.