Bây giờ là năm 2025 và các nhà đầu tư mạo hiểm không muốn đầu tư vào các dự án tiền điện tử nữa

- 核心观点:加密项目正从原生向融合转型。

- 关键要素:

- 加密原生用户规模小但ARPU高。

- 融合加密项目利用加密技术赋能传统领域。

- 成功取决于行业专长而非加密技术。

- 市场影响:加速加密技术主流化进程。

- 时效性标注:中期影响。

Bài viết gốc của Richard Chen

Biên soạn bởi Odaily Planet Daily Golem ( @web3_golem )

Vào năm 2025, tiền điện tử sẽ chứng kiến sự phổ biến rộng rãi. Với Đạo luật GENIUS của Hoa Kỳ được ký thành luật, thị trường tiền điện tử cuối cùng đã có quy định rõ ràng về stablecoin, và các tổ chức chính thống đang tích cực áp dụng tiền điện tử. So với 10 năm trước, đây quả là một thành công!

Khi tiền mã hóa vượt qua vực thẳm, các quỹ đầu tư mạo hiểm giai đoạn đầu bắt đầu nhìn thấy nhiều dự án liên quan đến tiền mã hóa hơn, thay vì chỉ các dự án tiền mã hóa gốc . "Tiền mã hóa gốc" dùng để chỉ các dự án được xây dựng bởi "chuyên gia tiền mã hóa" dành cho "chuyên gia tiền mã hóa", trong khi "tiền mã hóa liên quan" dùng để chỉ các dự án sử dụng tiền mã hóa trong các lĩnh vực truyền thống khác, lớn hơn. Đây là lần đầu tiên tôi chứng kiến sự thay đổi này trong sự nghiệp của mình, và bài viết này sẽ thảo luận về những khác biệt chính khi xây dựng hai phương pháp tiếp cận này.

Các dự án được xây dựng dành cho người dùng tiền điện tử

Cho đến nay, hầu hết các sản phẩm tiền điện tử thành công nhất đều được xây dựng dành riêng cho người dùng tiền điện tử bản địa: Hyperliquid, Uniswap, Ethena, Aave, v.v. Giống như bất kỳ tiểu văn hóa nào, công nghệ tiền điện tử tiên tiến đến mức những người ngoài bong bóng tiền điện tử bản địa không thể "hiểu" nó hoặc trở thành người dùng nhiệt tình, hàng ngày . Chỉ những nhà phát triển tiền điện tử bản địa, làm việc ở tuyến đầu, mới có khả năng chịu đựng rủi ro và sẵn sàng tự mình thử nghiệm mọi sản phẩm mới, chịu đựng sự khắc nghiệt của tin tặc, gian lận trực tuyến, v.v.

Hầu hết các công ty đầu tư mạo hiểm truyền thống ở Thung lũng Silicon trước đây đã bỏ qua các dự án tiền điện tử gốc vì họ tin rằng tổng thị trường khả dụng (TAM) của người dùng tiền điện tử gốc còn quá nhỏ. Điều này đúng, vì công nghệ tiền điện tử vẫn đang trong giai đoạn phát triển ban đầu. Vào thời điểm đó, hầu như không có ứng dụng trên chuỗi, và thuật ngữ "DeFi" chỉ mới được đặt ra vào tháng 10 năm 2018 trong một cuộc trò chuyện nhóm ở San Francisco.

Nhưng các doanh nhân thời đó phải bám víu vào hy vọng, hy vọng rằng những động lực vĩ mô cuối cùng sẽ đến và làm tăng đáng kể tổng thị trường khả dụng (TAM) cho các ứng dụng gốc tiền mã hóa. Quả nhiên, mùa hè DeFi năm 2020 đã đến. Khai thác thanh khoản, cùng với kỷ nguyên lãi suất bằng 0 của năm 2021, đã nhanh chóng mở rộng thị trường cho các ứng dụng gốc tiền mã hóa. Chỉ sau một đêm, tất cả các nhà đầu tư mạo hiểm ở Thung lũng Silicon, bị thúc đẩy bởi tâm lý FOMO, đã đổ xô vào lĩnh vực tiền mã hóa và tìm kiếm lời khuyên từ các nhà đầu tư mạo hiểm tiền mã hóa, hy vọng họ có thể bù đắp cho những cơ hội đã bỏ lỡ trong bốn năm trước.

Tuy nhiên, cả trước đây lẫn hiện nay, tổng thị trường khả dụng (TAM) cho các ứng dụng gốc tiền mã hóa vẫn còn khá nhỏ so với thị trường phi tiền mã hóa. Số lượng người dùng tiền mã hóa trên X (một nền tảng mạng xã hội nổi bật trong lĩnh vực tiền mã hóa) có lẽ chỉ đạt tối đa vài chục nghìn. Do đó, để đạt được doanh thu hàng năm (ARR) chín con số, doanh thu trung bình trên mỗi người dùng (ARPU) phải cực kỳ cao. Điều này dẫn đến một thực tế quan trọng sau:

Cốt lõi của các ứng dụng tiền điện tử gốc là được xây dựng dành cho những người dùng tiền điện tử chuyên sâu.

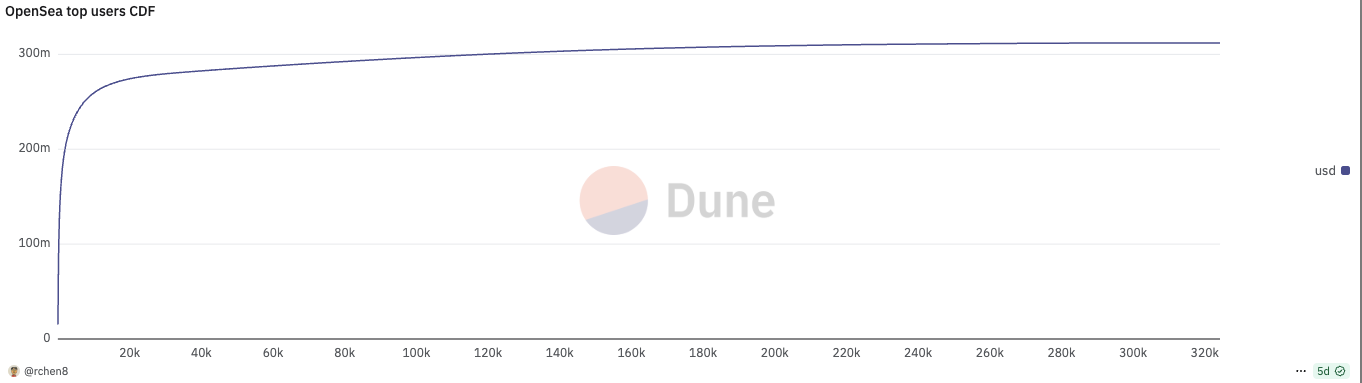

Mỗi sản phẩm tiền điện tử gốc thành công đều thể hiện phân phối theo luật lũy thừa cực đại về mức độ sử dụng của người dùng. Tháng trước, 737 người dùng hàng đầu (chiếm 0,2% tổng số người dùng) chiếm một nửa khối lượng giao dịch của OpenSea; 196 người dùng hàng đầu (chiếm 0,06% tổng số người dùng) chiếm một nửa khối lượng giao dịch của Polymarket.

Là người sáng lập một dự án tiền điện tử gốc, điều khiến bạn trăn trở là làm thế nào để giữ chân người dùng cốt lõi, thay vì thu hút người dùng mới . Điều này đi ngược lại với tư duy truyền thống của Thung lũng Silicon, vốn tập trung vào tăng trưởng người dùng, chẳng hạn như số lượng người dùng hoạt động hàng ngày (DAU).

Nhưng việc giữ chân người dùng trong lĩnh vực tiền điện tử luôn khó khăn. Người dùng cốt lõi thường hướng đến lợi nhuận và phản ứng tốt với các ưu đãi. Điều này tạo điều kiện cho các đối thủ cạnh tranh mới nổi dễ dàng xuất hiện và làm xói mòn thị phần của bạn chỉ bằng cách lôi kéo một số ít người dùng cốt lõi. Những ví dụ như Blur và OpenSea, Axiom và Photon, LetsBonk và Pump.fun đều minh họa cho thực tế này.

Tất cả những điều này cho thấy các sản phẩm tiền điện tử gốc khó bảo vệ hơn nhiều so với Web 2 , và mọi thứ đều là mã nguồn mở, khiến chúng dễ dàng bị sao chép. Các dự án tiền điện tử gốc xuất hiện rồi biến mất, hiếm khi kéo dài quá một chu kỳ, hoặc thậm chí chỉ vài tháng. Những nhà sáng lập trở nên giàu có sau khi chào bán token (TGE) thường lặng lẽ rút lui khỏi dự án và chuyển sang đầu tư thiên thần như một hoạt động sau khi nghỉ hưu.

Bí quyết duy nhất để giữ chân người dùng cốt lõi là liên tục đổi mới sản phẩm, luôn đi trước đối thủ một bước. Bảy năm sau, Uniswap vẫn duy trì sức cạnh tranh bằng cách liên tục tung ra các tính năng sáng tạo làm hài lòng người dùng cốt lõi: thanh khoản tập trung V3, tiếp theo là UniswapX, Unichain và V4 hooks. Mặc dù xây dựng một sàn giao dịch phi tập trung (DEX), một trong những lĩnh vực đông đúc và cạnh tranh nhất trong ngành công nghiệp tiền điện tử vốn đã rất cạnh tranh, Uniswap vẫn tiếp tục nổi bật.

Xây dựng các ứng dụng mã hóa hội tụ

Những nỗ lực trước đây nhằm áp dụng công nghệ blockchain vào các thị trường thực tế lớn hơn, chẳng hạn như quản lý chuỗi cung ứng hoặc thanh toán liên ngân hàng, đã thất bại do việc áp dụng quá sớm. Các công ty trong danh sách Fortune 500 đã thử nghiệm blockchain trong các phòng thí nghiệm đổi mới của họ, nhưng chưa đủ nghiêm túc để thực sự triển khai nó trên quy mô lớn trong sản xuất. Bạn còn nhớ những khẩu hiệu phổ biến như "Blockchain không phải là Bitcoin" và "Công nghệ sổ cái phân tán" chứ?

Ngày nay, chúng ta đang chứng kiến sự thay đổi 180 độ trong thái độ của những người đương nhiệm đối với tiền điện tử. Các ngân hàng và tập đoàn lớn đang tung ra stablecoin của riêng họ. Sự minh bạch về quy định của chính quyền Trump đã mở ra "Cửa sổ Overton" cho việc áp dụng tiền điện tử chính thống. Tiền điện tử không còn là miền Tây hoang dã không được quản lý của tài chính nữa.

Lần đầu tiên trong sự nghiệp, chúng ta sẽ thấy nhiều dự án tích hợp tiền điện tử hơn là dự án tiền điện tử gốc. Và vì lý do chính đáng, những thắng lợi lớn nhất trong những năm tới có thể sẽ đến từ các dự án tích hợp tiền điện tử hơn là các dự án tiền điện tử gốc, vì các thị trường tài chính truyền thống có giá trị IPO lên đến hàng chục tỷ đô la, trong khi các TGE tiền điện tử chỉ từ hàng trăm triệu đến hàng tỷ đô la .

Ví dụ về các dự án như vậy bao gồm :

- Các công ty công nghệ tài chính sử dụng stablecoin để thanh toán xuyên biên giới;

- Các công ty robot sử dụng ưu đãi DePIN để thu thập dữ liệu;

- Một công ty hàng tiêu dùng sử dụng bảo mật lớp truyền tải không kiến thức (zkTLS) để xác minh dữ liệu riêng tư;

- ......

Điểm chung của các dự án này là chúng coi công nghệ mã hóa là một tính năng chứ không phải là một sản phẩm .

Trong ngành công nghiệp tích hợp tiền điện tử, người dùng đông đảo vẫn đóng vai trò quan trọng, nhưng ảnh hưởng của họ đang giảm dần. Khi tiền điện tử chỉ còn là một chức năng, thành công của một dự án sẽ không còn phụ thuộc vào bản thân tiền điện tử nữa mà phụ thuộc nhiều hơn vào việc liệu doanh nhân có phải là chuyên gia sâu sắc trong ngành tích hợp tiền điện tử và hiểu rõ các yếu tố then chốt hay không. Hãy lấy công nghệ tài chính làm ví dụ.

Công nghệ tài chính (fintech) là việc đảm bảo các kênh phân phối với hiệu quả kinh tế đơn vị (CAC/LTV) thuận lợi. Các công ty khởi nghiệp fintech tiền điện tử mới nổi ngày nay luôn lo lắng rằng một công ty fintech phi tiền điện tử lâu đời hơn với kênh phân phối rộng hơn sẽ áp dụng tiền điện tử như một tính năng, đè bẹp họ hoặc đẩy CAC của họ lên cao, khiến họ mất khả năng cạnh tranh. Hơn nữa, không giống như các dự án tiền điện tử gốc, họ không thể tự cứu mình bằng cách phát hành một token giao dịch tốt dựa trên câu chuyện.

Trớ trêu thay, thanh toán bằng tiền điện tử từ lâu đã là một lĩnh vực kém hấp dẫn, nhưng giai đoạn trước năm 2023 lại là thời điểm vàng để thành lập các công ty công nghệ tài chính tiền điện tử và nắm bắt các kênh phân phối. Sau khi Stripe mua lại Bridge, chúng ta đã chứng kiến các nhà sáng lập của các công ty tiền điện tử chuyển hướng từ DeFi sang thanh toán, nhưng họ chắc chắn đã bị loại bỏ bởi các cựu nhân viên Revolut, những người rất am hiểu về các kỹ thuật công nghệ tài chính.

Đầu tư mạo hiểm tiền điện tử nên làm gì?

Tích hợp tiền điện tử có ý nghĩa gì đối với các quỹ đầu tư mạo hiểm tiền điện tử? Điều quan trọng là không nên lựa chọn những nhà sáng lập dễ bị các quỹ đầu tư mạo hiểm không chuyên về tiền điện tử bỏ qua, vì các quỹ đầu tư mạo hiểm tiền điện tử thường là những kẻ ngốc không có hiểu biết sâu sắc về các ngành công nghiệp không phải tiền điện tử. Sự lựa chọn bất lợi này phần lớn thể hiện ở việc lựa chọn những nhà sáng lập chuyên về tiền điện tử nhưng gần đây đã chuyển sang tích hợp tiền điện tử.

Nhưng sự thật khó chịu là không gian tiền điện tử nói chung có xu hướng lựa chọn bất lợi những người sáng lập không có khả năng thành công trong Web 2.

Theo truyền thống, một cách hiệu quả để các nhà sáng lập quỹ đầu tư mạo hiểm tiền điện tử tận dụng lợi thế chênh lệch giá là tìm kiếm nhân tài bên ngoài các mạng lưới tại Thung lũng Silicon. Những cá nhân này không có lý lịch nổi bật (như Stanford, Stripe) và không giỏi thuyết trình trước các nhà đầu tư mạo hiểm, nhưng họ sở hữu sự hiểu biết sâu sắc về văn hóa tiền điện tử bản địa và đã xây dựng một cộng đồng trực tuyến đầy nhiệt huyết. Hayden rời bộ phận kỹ thuật cơ khí của Siemens để học Vyper và tạo ra Uniswap. Stani thành lập Aave (trước đây là ETHLend) khi đang hoàn thành chương trình luật tại Phần Lan.

Nhưng nguyên mẫu người sáng lập của một dự án tích hợp tiền điện tử thành công rất khác so với nguyên mẫu của một dự án tiền điện tử gốc. Họ không phải là những tay cao bồi tài chính kiểu miền Tây hoang dã, am hiểu sâu sắc về sự phức tạp của ngành công nghiệp tiền điện tử gốc và có khả năng xây dựng một phong trào cá nhân xung quanh bản thân và mạng lưới token của họ. Thay vào đó, họ có thể là những nhà sáng lập trưởng thành hơn, am hiểu kinh doanh hơn, có thể đến từ các ngành công nghiệp truyền thống và có chiến lược tiếp cận thị trường độc đáo để thu hút người dùng. Khi ngành công nghiệp tiền điện tử trưởng thành, làn sóng những nhà sáng lập thành công tiếp theo cũng sẽ theo đó.

Nguồn cảm hứng cho các doanh nhân của các dự án tiền điện tử tổng hợp

- Đợt ICO của Telegram vào đầu năm 2018 là minh chứng rõ ràng cho sự khác biệt trong tư duy giữa các nhà đầu tư mạo hiểm ở Thung lũng Silicon và các nhà đầu tư mạo hiểm bản địa trong lĩnh vực tiền điện tử. Các công ty như Kleiner Perkins, Benchmark, Sequoia, Lightspeed và Redpoint đã đầu tư vào Telegram vì họ tin rằng nền tảng này có đủ người dùng và kênh phân phối để trở thành một nền tảng ứng dụng thống trị. Trong khi đó, hầu hết các nhà đầu tư mạo hiểm bản địa trong lĩnh vực tiền điện tử đều từ chối nền tảng này.

- Ngành công nghiệp tiền điện tử hiện không thiếu các ứng dụng tiêu dùng. Tuy nhiên, phần lớn các ứng dụng này không phải là lĩnh vực mà vốn đầu tư mạo hiểm sẵn sàng hỗ trợ do thiếu doanh thu bền vững. Đối với những loại hình doanh nghiệp này, các nhà sáng lập không nên tìm kiếm vốn đầu tư mạo hiểm mà thay vào đó nên tự lực cánh sinh và tìm ra con đường dẫn đến lợi nhuận. Sau đó, trong những tháng trước khi xu hướng tiêu dùng thay đổi, họ có thể tiếp tục tận dụng cơn sốt chi tiêu hiện tại và in tiền.

- Nubank, một nền tảng ngân hàng số có trụ sở tại Brazil, đã có một lợi thế không công bằng vì họ đã gia nhập lĩnh vực công nghệ tài chính (fintech) trước cả khi thuật ngữ này được định nghĩa rõ ràng. Tương tự, họ cạnh tranh với các ngân hàng hiện hữu tại Brazil để thu hút người dùng, chứ không phải với các công ty khởi nghiệp công nghệ tài chính khác. Người dân Brazil đã quá chán ngán với các ngân hàng hiện tại đến nỗi họ chuyển sang Nubank ngay sau khi sản phẩm của họ ra mắt, mang lại cho Nubank sự kết hợp hiếm có giữa chi phí thu hút khách hàng (CAC) gần như bằng 0 và sự phù hợp giữa sản phẩm và thị trường.

- Nếu bạn đang xây dựng một neobank stablecoin cho các thị trường mới nổi, bạn không nên đặt trụ sở tại San Francisco hay New York. Bạn cần phải có mặt trực tiếp tại những quốc gia đó và tương tác với người dùng. Đó thực sự là một tiêu chí sàng lọc ban đầu tốt.