Tiger Research: Xu hướng mới trong việc cho vay Bitcoin thông qua Vield và Coinbase

Tác giả gốc: Tiger Research Reports

Bản dịch gốc: TechFlow

bản tóm tắt

Cho vay thế chấp bằng Bitcoin cung cấp cho người dùng một cách để tiếp cận nguồn vốn mà không cần phải bán tiền điện tử của mình, với các công ty như Vield và Coinbase dẫn đầu ngành về đổi mới trong lĩnh vực này.

Mặc dù mô hình này có những lợi thế rõ ràng, nhưng nó vẫn phải đối mặt với những thách thức lớn như tính biến động cao của tiền điện tử, thanh lý bắt buộc và sự không chắc chắn về mặt quy định.

Thị trường Châu Á cho thấy tiềm năng tăng trưởng lớn trong lĩnh vực cho vay Bitcoin, nhưng chìa khóa thành công nằm ở các quy định chính sách rõ ràng, sự áp dụng rộng rãi của các tổ chức và quản lý rủi ro hiệu quả.

1. Giới thiệu

Các khoản vay thế chấp bằng Bitcoin là một công cụ tài chính mới nổi cho phép người nắm giữ tiền điện tử tiếp cận nguồn tiền mà không cần bán tài sản của mình. Mô hình này đang ngày càng trở nên phổ biến và các tổ chức chuyên nghiệp như Vield của Úc và Coinbase của Hoa Kỳ đã ra mắt các dịch vụ liên quan.

Với loại hình vay này, người dùng có thể sử dụng Bitcoin làm tài sản thế chấp trong khi vẫn có cơ hội tăng giá trị của đồng tiền này. Với sự phổ biến của tài sản kỹ thuật số, thế chấp Bitcoin đang trở thành giải pháp bổ sung mạnh mẽ cho hình thức tài chính truyền thống.

Tuy nhiên, mô hình cho vay này cũng đi kèm với rủi ro cao. Không giống như tài sản thế chấp truyền thống như bất động sản, giá Bitcoin biến động mạnh, có thể dẫn đến việc thanh lý các khoản vay và gây ra tổn thất cho người đi vay.

Ngoài ra, môi trường quản lý cho hoạt động cho vay tiền điện tử vẫn còn chưa rõ ràng. Chính phủ và các tổ chức tài chính vẫn đang tìm cách tích hợp các dịch vụ như vậy vào hệ thống tài chính hiện có. Do đó, cả bên cho vay và bên đi vay đều cần phải thận trọng trong thị trường đầy cơ hội và thách thức này.

Báo cáo này sẽ phân tích trường hợp điển hình của hoạt động cho vay thế chấp bằng Bitcoin, khám phá tiềm năng của nó trên thị trường Châu Á và đánh giá các rủi ro và vấn đề pháp lý liên quan.

2. Các nghiên cứu điển hình từ phương Tây: Coinbase và mô hình cho vay tiền điện tử của Vield

2.1 Vield: Tích hợp cho vay Bitcoin vào tài chính truyền thống

Tổng giám đốc điều hành của Vield, Johnny Phan, đã lãnh đạo một doanh nghiệp thế chấp được hỗ trợ bằng tiền điện tử trị giá 35 triệu đô la vào năm ngoái. Nguồn: afr.com.

Ngân hàng cho vay có trụ sở tại Úc đang nỗ lực khẳng định mình là “ngân hàng tiền điện tử bản địa”. Vield cung cấp các khoản thế chấp được bảo đảm bằng Bitcoin và một sản phẩm cho vay kết hợp giữa tài sản kỹ thuật số và tài sản thế chấp bất động sản, nhằm mục đích đưa Bitcoin trở thành một loại tài sản hợp pháp trong hệ thống tài chính, tương tự như các chứng khoán được bảo đảm bằng thế chấp truyền thống. Không giống như các ngân hàng truyền thống chủ yếu dựa vào bất động sản làm tài sản thế chấp, Vield đã sáng tạo khi sử dụng Bitcoin và Ethereum làm tài sản thế chấp cho khoản vay, tạo ra một loại tài sản mới.

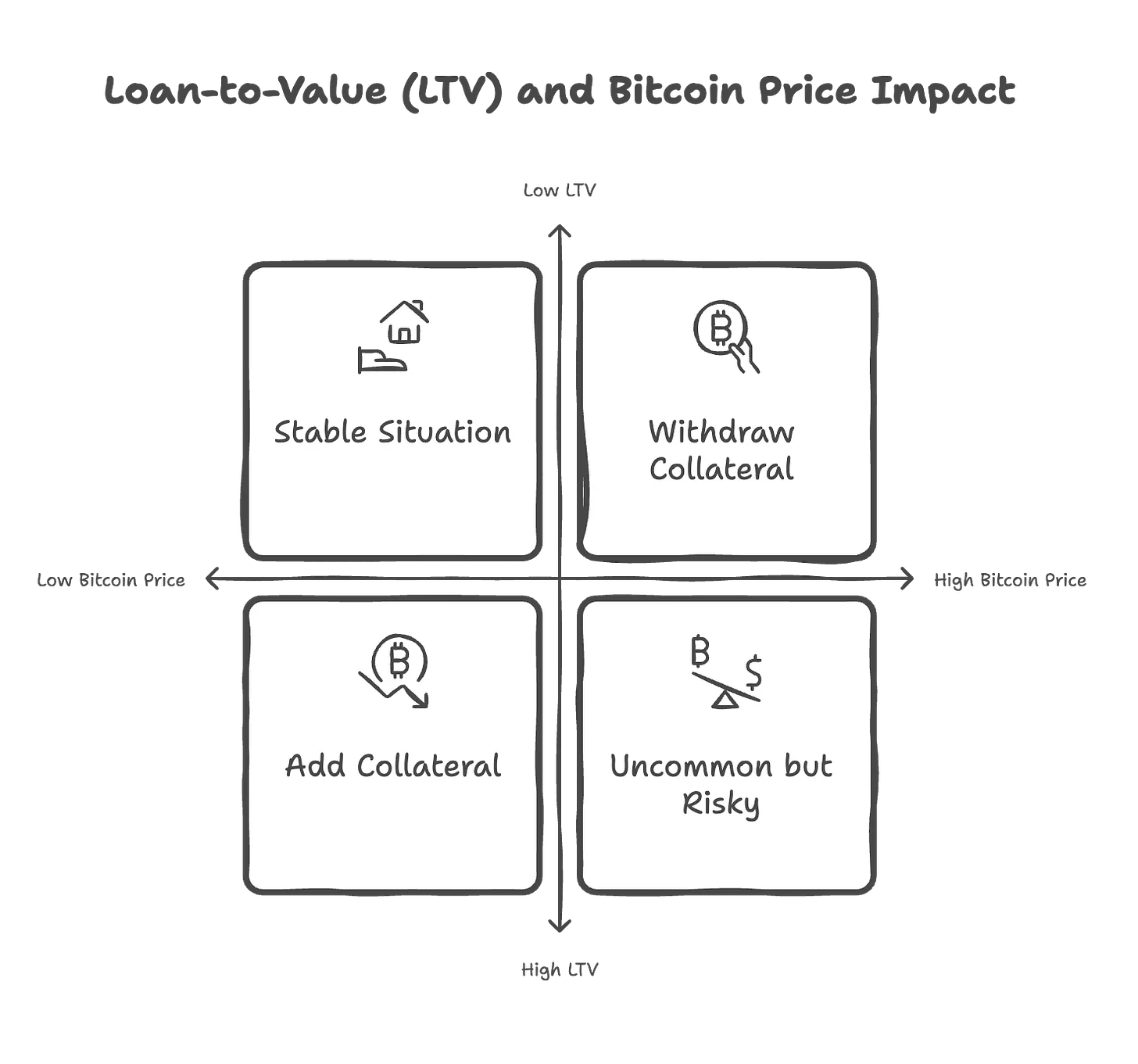

Theo Tiger Research, Vield cung cấp các khoản vay từ 2.000 đô la đến 2 triệu đô la với thời hạn 12 tháng và lãi suất hàng năm là 13%, cùng với phí xử lý 2%. Ví dụ, với khoản vay trung bình là 120.000 đô la, người vay cần phải ký quỹ 1,5 bitcoin (khoảng 240.000 đô la) làm tài sản thế chấp. Nếu giá Bitcoin giảm, khiến tỷ lệ cho vay trên giá trị tài sản thế chấp (LTV) đạt 75%, người đi vay phải thêm tài sản thế chấp để duy trì yêu cầu về LTV là 65%. Nếu giá Bitcoin tăng, người vay có thể yêu cầu rút một phần tài sản thế chấp.

Để đảm bảo an toàn cho tiền, Vield lưu trữ tài sản thế chấp của người vay trong các ví kỹ thuật số an toàn độc lập và không trộn lẫn hoặc chuyển hướng các tài sản này cho các mục đích khác. Mọi giao dịch thế chấp đều có thể được theo dõi thông qua blockchain, giúp cải thiện thêm tính minh bạch của khoản vay. Vield hiện đang quản lý khoảng 35 triệu đô la tiền vay và chưa có khoản nợ nào bị vỡ nợ. Điều này cho thấy các khoản vay được hỗ trợ bằng Bitcoin có tiềm năng thực sự trong lĩnh vực dịch vụ tài chính, bất chấp sự biến động của thị trường.

Tuy nhiên, các tổ chức tài chính truyền thống vẫn còn hoài nghi về mô hình này. Nhiều tổ chức từ chối chấp nhận tiền điện tử làm tài sản thế chấp, chủ yếu là do giá của chúng biến động quá mức và thiếu giá trị nội tại. Nhà kinh tế học Saul Eslake đã cảnh báo rằng các khoản thế chấp được hỗ trợ bằng Bitcoin có thể làm trầm trọng thêm tình trạng bất ổn tài chính trong bối cảnh thị trường căng thẳng, buộc người đi vay phải thanh lý tài sản của mình với chi phí đắt đỏ.

Hiện tượng này phản ánh sự phức tạp của việc tích hợp tiền điện tử vào hệ thống tài chính chính thống. Một số tổ chức đang bắt đầu chấp nhận tài sản kỹ thuật số, trong khi những tổ chức khác vẫn còn thận trọng.

2.2 Coinbase: Cho vay Bitcoin được thúc đẩy bởi DeFi

Nguồn: Tiger Research.

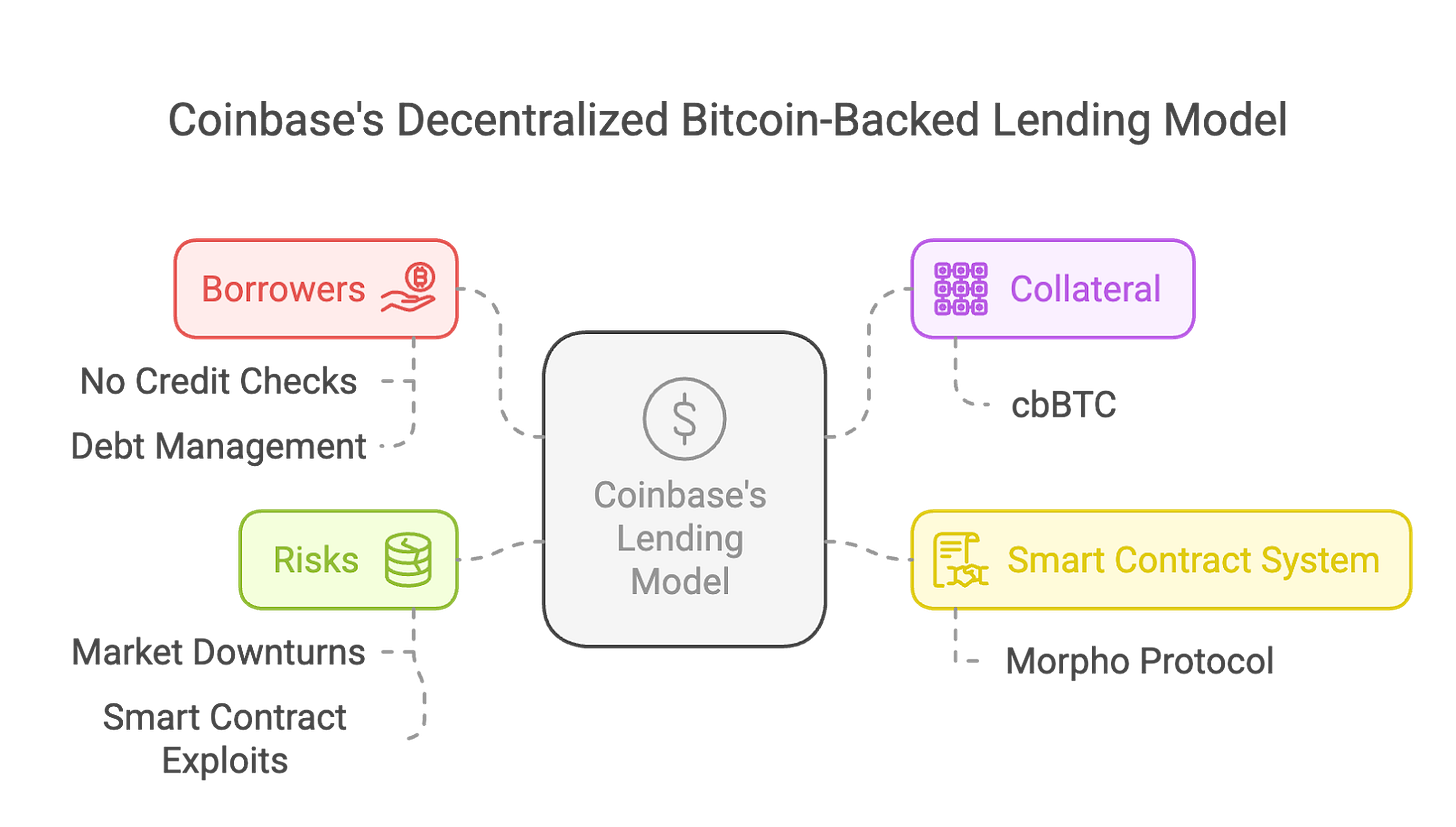

Coinbase đã ra mắt dịch vụ cho vay thế chấp bằng Bitcoin phi tập trung bằng cách tích hợp với giao thức Morpho trên blockchain Base. Người dùng có thể sử dụng Bitcoin làm tài sản thế chấp để vay tới 100.000 đô la bằng đồng tiền ổn định USDC. Mô hình này không yêu cầu kiểm tra tín dụng và không có kế hoạch trả nợ cố định. Thay vào đó, số tiền vay được xác định theo tỷ lệ cho vay trên giá trị bắt buộc (tỷ lệ LTV), đảm bảo rằng tài sản thế chấp luôn bao gồm các khoản nợ chưa thanh toán.

Coinbase triển khai mô hình này bằng cách sử dụng Coinbase Wrapped Bitcoin (cbBTC). cbBTC là một dạng mã hóa của Bitcoin được lưu trữ trong hợp đồng thông minh Morpho. Mặc dù thiết kế này tăng cường tính thanh khoản và phi tập trung, nhưng nó cũng tiềm ẩn những rủi ro về lỗ hổng và tấn công hợp đồng thông minh.

Đối với người đi vay, rủi ro lớn nhất là việc thanh lý tài sản tự động. Nếu giá Bitcoin giảm và tỷ lệ LTV vượt quá 86%, hệ thống sẽ tự động thanh lý tài sản thế chấp và tính thêm phí phạt. Mặc dù cơ chế này bảo vệ quyền lợi của người cho vay, nhưng nó cũng khiến người vay phải đối mặt với nguy cơ thanh lý thụ động trong thời gian thị trường biến động. Không giống như các khoản vay truyền thống, mô hình thanh lý tự động của Coinbase yêu cầu người vay phải luôn chú ý đến giá trị tài sản thế chấp của mình để tránh mất tài sản.

Theo quan điểm quản lý, mô hình cho vay phi tập trung của Coinbase có cả ưu điểm và nhược điểm. Một mặt, việc sử dụng giao thức Morpho giúp cải thiện tính minh bạch của giao dịch và giảm rủi ro đối tác; mặt khác, tình trạng pháp lý và thuế của cbBTC vẫn chưa được làm rõ, điều này có thể làm phát sinh các vấn đề về tuân thủ thuế. Mặc dù mô hình này tránh được nguy cơ thất bại của các nền tảng tập trung như BlockFi và Genesis, nhưng nó vẫn phải đối mặt với những thách thức về mặt quy định, bảo mật và tính ổn định của thị trường.

Đồng thời, vẫn còn những lo ngại về sự ổn định tài chính. Các nhà kinh tế chỉ ra rằng việc áp dụng hình thức thế chấp Bitcoin trên diện rộng có thể gây ra rủi ro hệ thống. Nếu giá Bitcoin đột nhiên giảm mạnh, nó có thể gây ra tình trạng thanh lý trên diện rộng, dẫn đến bán tháo trên thị trường. Đối với những người cho vay dựa vào nguồn vốn tư nhân, tính biến động cao của Bitcoin có thể dẫn đến khủng hoảng thanh khoản. Ngoài ra, áp lực quản lý có thể còn gia tăng hơn nữa khi các nhà hoạch định chính sách tiếp tục nâng cao yêu cầu về bảo vệ nhà đầu tư và công bố rủi ro.

Tuy nhiên, nếu hình thức cho vay thế chấp bằng Bitcoin tiếp tục phát triển, nó có thể tác động sâu sắc đến các cấu trúc cho vay truyền thống. Tuy nhiên, tính bền vững lâu dài của nó sẽ phụ thuộc vào việc liệu rủi ro có được quản lý đúng cách và có thể tuân thủ trong khuôn khổ quy định hay không.

3. Nghiên cứu trường hợp thị trường Châu Á: Fintertech

Fintertech là công ty con của Daiwa Securities tại Nhật Bản, tập trung vào các dịch vụ thế chấp bằng tiền điện tử. Đây là một trường hợp quan trọng trong lĩnh vực cho vay tiền điện tử ở Châu Á. Fintertech cho phép người dùng sử dụng Bitcoin hoặc Ethereum làm tài sản thế chấp để vay tiền bằng Yên Nhật hoặc đô la Mỹ với lãi suất hàng năm từ 4,0% đến 8,0%. Người đi vay có thể nhận được khoản vay lên tới 500 triệu yên (khoảng 3,3 triệu đô la) chỉ trong vòng bốn ngày làm việc, cung cấp giải pháp tài trợ nhanh chóng và linh hoạt cho những người nắm giữ tiền điện tử.

Ở Nhật Bản, hình thức thế chấp bằng Bitcoin đang ngày càng phổ biến do có nhiều ưu đãi về thuế. Theo luật thuế của Nhật Bản, lợi nhuận đầu tư tiền điện tử bị đánh thuế lên tới 55%. Thông qua các khoản vay thế chấp bằng Bitcoin, người dùng có thể có được thanh khoản mà không cần bán tiền điện tử, do đó giảm gánh nặng thuế một cách hiệu quả. Cho dù là doanh nghiệp hay cá nhân, phương pháp này đều có thể được sử dụng để đáp ứng nhiều nhu cầu tài trợ khác nhau. Điều này cho thấy rằng thế chấp Bitcoin là một công cụ tài chính hiệu quả ở những thị trường có mức thuế suất cao hơn.

Tuy nhiên, mô hình của Fintertech phải đối mặt với một số thách thức nhất định khi so sánh với các sản phẩm tài chính truyền thống. Giá tiền điện tử rất biến động, gây ra rủi ro cho người cho vay. Để đảm bảo tính bền vững của mô hình, các tổ chức cần thiết lập khuôn khổ quản lý rủi ro vững chắc và tối ưu hóa hệ thống định giá tài sản thế chấp. Nếu các tổ chức tài chính châu Á khác có thể giới thiệu các mô hình tương tự, thế chấp Bitcoin có tiềm năng trở thành một sản phẩm tài chính sáng tạo và xây dựng cầu nối giữa tài chính truyền thống và kỹ thuật số.

4. Ưu điểm của dịch vụ cho vay Bitcoin tại Châu Á

Khi việc áp dụng tiền điện tử ngày càng tăng ở Châu Á, các khoản vay được hỗ trợ bằng Bitcoin đang nổi lên như một nguồn doanh thu mới cho các tổ chức tài chính (FI). Theo dự báo, đến năm 2030, thị trường cho vay tiền điện tử toàn cầu sẽ đạt 45 tỷ đô la Mỹ, với tốc độ tăng trưởng kép hàng năm (CAGR) là 26,4%. Ngày càng nhiều nhà đầu tư và doanh nghiệp muốn có được thanh khoản theo cách này mà không phải bán Bitcoin của mình.

Các tổ chức tài chính ở Singapore và Hồng Kông có lợi thế trong lĩnh vực này. Điều này là nhờ vào khuôn khổ quản lý tiên tiến của họ, chẳng hạn như Đạo luật dịch vụ thanh toán của Singapore và chế độ cấp phép Nhà cung cấp dịch vụ tài sản ảo (VASP) của Hồng Kông. Tính đến đầu năm 2024, nền tảng cho vay tiền điện tử Ledn đã đạt được 1,16 tỷ đô la trong hoạt động cho vay. Điều này cho thấy các dịch vụ tương tự cũng được kỳ vọng sẽ đạt được kết quả đáng kể trên thị trường Châu Á.

Ngoài ra, các ngân hàng truyền thống có thể thu hút nhiều khách hàng am hiểu về tiền điện tử hơn bằng cách hợp tác với các sàn giao dịch tiền điện tử và các công ty công nghệ tài chính. Sự hợp tác này không chỉ mở rộng cơ sở người dùng mà còn tăng doanh thu bằng cách tính lãi suất cho vay, phí xử lý và phí trao đổi tiền tệ fiat.

5. Rủi ro chính và thách thức về mặt quy định

Bảng dưới đây tóm tắt những rủi ro chính của thế chấp Bitcoin và cung cấp hiểu biết trực quan hơn về những rủi ro này cũng như những thách thức về mặt quy định thông qua các trường hợp thực tế hoặc ví dụ giả định.

5.1. Các yếu tố rủi ro: Tuân thủ quy định

Môi trường pháp lý đối với các khoản vay được hỗ trợ bằng Bitcoin có sự khác biệt đáng kể trên toàn thế giới. Mỗi quốc gia có thái độ khác nhau đối với các khoản vay tiền điện tử. Ví dụ, Nhật Bản đã đưa hoạt động cho vay tiền điện tử vào khuôn khổ quản lý tài chính hiện hành, trong khi Trung Quốc đã cấm hoàn toàn các hoạt động như vậy. Để ngăn chặn các hoạt động bất hợp pháp, doanh nghiệp phải tuân thủ các quy định về Chống rửa tiền (AML), Hiểu rõ khách hàng (KYC) và Nhà cung cấp dịch vụ tài sản ảo (VASP). Ví dụ: Hàn Quốc đã đưa ra các chính sách chống rửa tiền chặt chẽ hơn do lo ngại về những rủi ro tiềm ẩn của các khoản vay tiền điện tử. Điều này yêu cầu bên cho vay phải nộp các tài liệu tuân thủ chi tiết và tiến hành thẩm định cẩn thận. Một số công ty không thể đáp ứng được các yêu cầu này và phải chấm dứt hoạt động cho vay tiền điện tử. Điều này cho thấy những thay đổi trong chính sách quản lý có thể ảnh hưởng trực tiếp đến hoạt động bền vững của doanh nghiệp.

5.2. Các yếu tố rủi ro: Biến động giá và rủi ro thanh lý

Giá Bitcoin biến động mạnh, gây ra thách thức đáng kể cho cả người cho vay và người đi vay. Khi giá Bitcoin đột ngột giảm, nó có thể gây ra các cuộc gọi ký quỹ hoặc thanh lý bắt buộc, gây áp lực tài chính cho người đi vay. Để giảm rủi ro, bên cho vay thường yêu cầu người vay cung cấp tài sản thế chấp vượt mức và bảo vệ khoản đầu tư bằng cách theo dõi giá trị tài sản thế chấp theo thời gian thực. Ví dụ: Một người vay người Singapore đã vay được khoản tiền 100.000 đô la bằng cách sử dụng Bitcoin làm tài sản thế chấp. Tuy nhiên, sau khi giá Bitcoin đột ngột giảm 30%, bên cho vay đã nhanh chóng thanh lý tài sản thế chấp Bitcoin để bù lỗ, khiến người đi vay không chỉ mất tài sản thế chấp mà còn phải đối mặt với khoản thiếu hụt tài chính rất lớn. Tình hình này làm nổi bật tác động tiềm tàng của biến động giá đối với người đi vay.

5.3. Các yếu tố rủi ro: Lưu giữ tài sản và bảo mật

Việc đảm bảo tài sản thế chấp bằng Bitcoin là một thách thức quan trọng mà các bên cho vay phải đối mặt. Vì tiền điện tử dễ bị tấn công hoặc lừa đảo nên các tổ chức cần áp dụng các giải pháp lưu ký chuyên nghiệp và làm việc với các nhà cung cấp dịch vụ lưu ký đáng tin cậy để đảm bảo tài sản được bảo vệ đúng cách. Ví dụ: Một nền tảng cho vay tài chính phi tập trung (DeFi) đã bị tấn công do lỗ hổng hợp đồng thông minh, dẫn đến mất cắp 50 triệu đô la tài sản thế chấp bằng Bitcoin. Sự cố này cho thấy bảo mật kỹ thuật là vấn đề quan trọng không thể bỏ qua trong mô hình cho vay tiền điện tử.

5.4. Các yếu tố rủi ro: Tính thanh khoản của thị trường

Hoạt động cho vay Bitcoin quy mô lớn phụ thuộc vào tính thanh khoản cao trên thị trường. Tuy nhiên, khi thị trường trở nên bất ổn, bên cho vay có thể buộc phải thanh lý một lượng lớn tài sản thế chấp. Nếu thanh khoản thị trường không đủ, giá tài sản sẽ giảm nhanh chóng, gây ra tình trạng thanh lý chuỗi và thậm chí gây ra cú sốc nghiêm trọng cho toàn bộ thị trường. Ví dụ: Sau sự sụp đổ của FTX, Genesis và BlockFi đã tuyên bố phá sản do không thể ứng phó với tình trạng giá trị tài sản thế chấp giảm mạnh và nhu cầu rút tiền ồ ạt. Việc họ không bán được tài sản tiền điện tử với mức giá hợp lý đã khiến vấn đề lan rộng khắp ngành, gây ra sự gián đoạn rộng rãi trên thị trường. Sự cố này cho thấy tính thanh khoản thị trường không đủ là rủi ro lớn không thể bỏ qua trong mô hình cho vay Bitcoin.

6. Kết luận và triển vọng tương lai

Cho vay thế chấp bằng Bitcoin là một sáng kiến tài chính đầy hứa hẹn, cung cấp cho người nắm giữ tiền điện tử giải pháp để có được thanh khoản mà không cần phải bán tài sản kỹ thuật số của họ. Tuy nhiên, mô hình này vẫn phải đối mặt với nhiều thách thức như biến động giá, sự bất ổn về mặt quy định và an ninh, hạn chế sự phát triển bền vững của ngành.

Trong tương lai, sự phát triển của hoạt động cho vay thế chấp bằng Bitcoin có thể tập trung ở những khu vực có môi trường pháp lý thân thiện như Singapore và Hồng Kông. Các khu vực này có khuôn khổ pháp lý phát triển tốt và tỷ lệ thâm nhập tiền điện tử cao, tạo điều kiện lý tưởng cho các tổ chức tài chính đổi mới và tăng doanh thu. Thông qua các khoản vay thế chấp Bitcoin, các tổ chức tài chính không chỉ có thể mở rộng ảnh hưởng trên thị trường mà còn đa dạng hóa hoạt động kinh doanh và mở ra các kênh tăng trưởng mới.

Đối với các doanh nghiệp và tổ chức tài chính, chìa khóa thành công là triển khai các chiến lược quản lý rủi ro hiệu quả. Ví dụ, áp dụng tỷ lệ cho vay trên giá trị tài sản thế chấp (LTV) thận trọng, yêu cầu người đi vay cung cấp tài sản thế chấp vượt mức và lựa chọn giải pháp lưu ký đáng tin cậy để đảm bảo an toàn tài sản. Ngoài ra, sự hợp tác giữa các tổ chức tài chính truyền thống, nền tảng tiền điện tử và cơ quan quản lý cũng sẽ đóng vai trò quan trọng. Sự hợp tác này có thể xây dựng lòng tin trong ngành và đặt nền tảng cho sự phát triển lâu dài của các khoản vay được hỗ trợ bằng Bitcoin.