"Kích thích tiềm ẩn" của Cục Dự trữ Liên bang sắp ra mắt và nhiều thanh khoản hơn có thể được bơm vào thị trường tiền điện tử

Tác giả gốc: Tomas

Biên soạn gốc: Deep Chao TechFlow

Thanh khoản ròng của Fed sẽ tăng trong những tháng tới. Đây có thể là tin tốt cho giá cổ phiếu, vàng và Bitcoin. Hãy để tôi giải thích tại sao.

Thanh khoản ròng của Fed đo lường tổng thanh khoản vào thị trường trực tiếp từ các nguồn của Fed. Nó có thể được coi là một biện pháp "kích thích lén lút" ở Hoa Kỳ và có thể bị ảnh hưởng không chỉ bởi Cục Dự trữ Liên bang mà quan trọng hơn là Bộ Tài chính Hoa Kỳ.

Kể từ đầu năm 2022, Cục Dự trữ Liên bang đã chính thức thực hiện chính sách thắt chặt bằng cách thu hẹp bảng cân đối kế toán. Nhưng trên thực tế, từ tháng 12 năm 2022 đến tháng 3 năm 2024, gần 1 nghìn tỷ USD thanh khoản đã được bơm vào thị trường. Đây chính là điều khiến nhiều người mất cảnh giác khi thị trường hồi phục vào cuối năm 2022.

Thanh khoản ròng của Fed có mối tương quan rộng rãi với hầu hết các thị trường tài sản. Nó giảm vào năm 2022 (cùng với giá tài sản) nhưng chạm đáy (cùng với giá tài sản) vào cuối năm 2022 [Biểu đồ 1]. Đặc biệt, mối tương quan với Bitcoin rất mạnh [Biểu đồ 2], trong khi mối tương quan với cổ phiếu yếu hơn trong những tháng gần đây.

[Biểu đồ 1]

[Biểu đồ 2]

Thước đo thanh khoản ròng của Fed của tôi bao gồm năm thành phần sau:

cửa sổ giảm giá

kế hoạch tài trợ có kỳ hạn ngân hàng

bảng cân đối kế toán

Tài khoản tổng hợp kho bạc

repo ngược

Tại bất kỳ thời điểm nào, năm thành phần này sẽ bơm thanh khoản vào thị trường hoặc rút thanh khoản khỏi thị trường. Các thành phần khác nhau về cơ bản kéo theo các hướng ngược nhau, giống như một trò chơi kéo co.

Thanh khoản ròng của Fed đo lường bên nào chiếm thế thượng phong trong cuộc giằng co.

Điều quan trọng về tính thanh khoản ròng của Fed là đôi khi có thể dự đoán được hướng đi chung trong tương lai với độ chính xác tương đối.

Vậy điều gì sẽ xảy ra với thanh khoản ròng của Fed trong quý 3 năm 2024? Chúng ta hãy xem năm thành phần này và khả năng chúng hoạt động như thế nào trong quý thứ ba.

1. Thời hạn giảm giá - không có thay đổi đáng kể

Cửa sổ chiết khấu của Fed là “cọng rơm cuối cùng” của ngành ngân hàng trong trường hợp khẩn cấp.

Các ngân hàng có thể vay thông qua cửa sổ chiết khấu, nhằm bơm thanh khoản vào thị trường. Mặc dù cửa sổ chiết khấu hầu như không quan trọng nhưng nó tăng mạnh trong thời kỳ ngân hàng gặp khó khăn (chẳng hạn như cuộc khủng hoảng tài chính toàn cầu năm 2008, đại dịch năm 2020 và cuộc khủng hoảng ngân hàng khu vực năm 2023).

Hiện tại, mức sử dụng thời hạn chiết khấu tương đối cao (7 tỷ USD), nhưng chưa đến mức gần “mức hoảng loạn” lịch sử và không đủ để gây tác động lớn đến thị trường. Trong hầu hết mọi trường hợp, về cơ bản, điều đó không đáng để xem xét -- và tôi nghĩ điều đó cũng sẽ xảy ra vào quý 3 năm 2024. Vì vậy, bây giờ chúng ta có thể bỏ qua cửa sổ giảm giá.

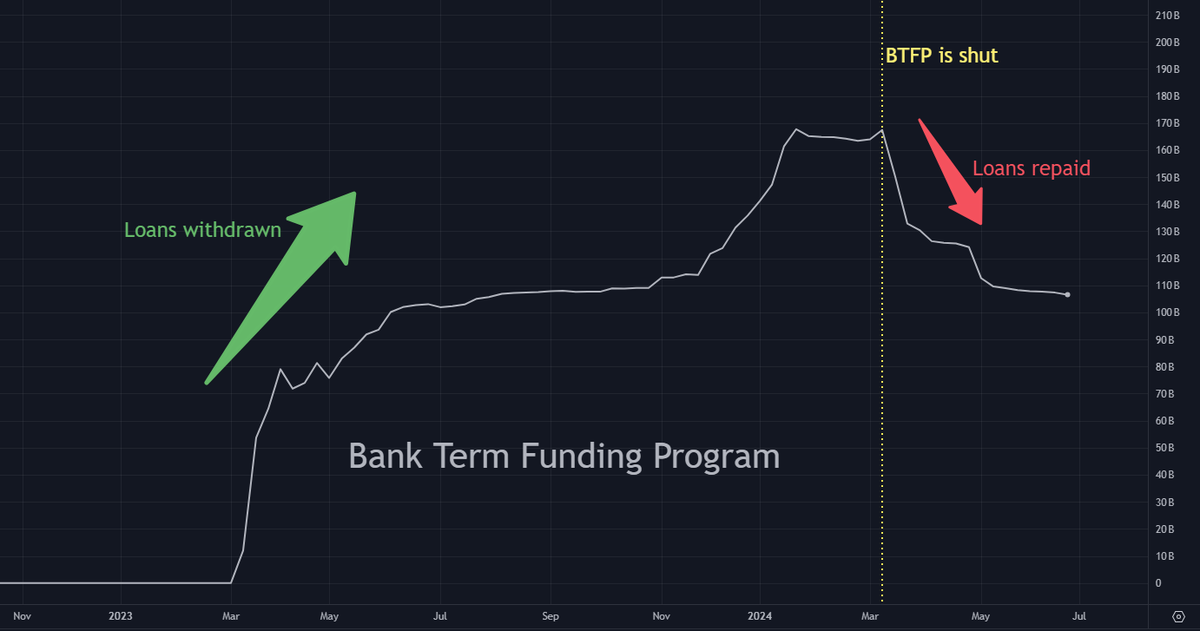

2. Kế hoạch tài trợ theo kỳ hạn ngân hàng - ít thay đổi

Chương trình tài trợ có kỳ hạn ngân hàng (BTFP) là một biện pháp giải cứu ngân hàng do Cục Dự trữ Liên bang đưa ra vào tháng 3 năm 2023.

Trong và sau các cuộc khủng hoảng ngân hàng khu vực (chẳng hạn như sự sụp đổ của Ngân hàng Thung lũng Silicon), các ngân hàng đã vay khoảng 165 tỷ USD từ BTFP, vào thời điểm đó, hoạt động này đóng vai trò như một biện pháp bơm thanh khoản .

Tuy nhiên, BTFP đã bị Fed đóng cửa vào tháng 3 năm 2024 và các khoản vay này hiện cần phải được hoàn trả trong vòng 12 tháng, điều này sẽ loại bỏ tính thanh khoản khỏi thị trường khi các khoản vay này được hoàn trả.

Tôi không kỳ vọng sẽ có nhiều thay đổi trong kế hoạch tài trợ ngân hàng trong quý 3, và nếu có thay đổi, con số có thể dưới 20 tỷ USD. Để đơn giản hóa việc phân tích, chúng ta cũng có thể tạm thời bỏ qua yếu tố này.

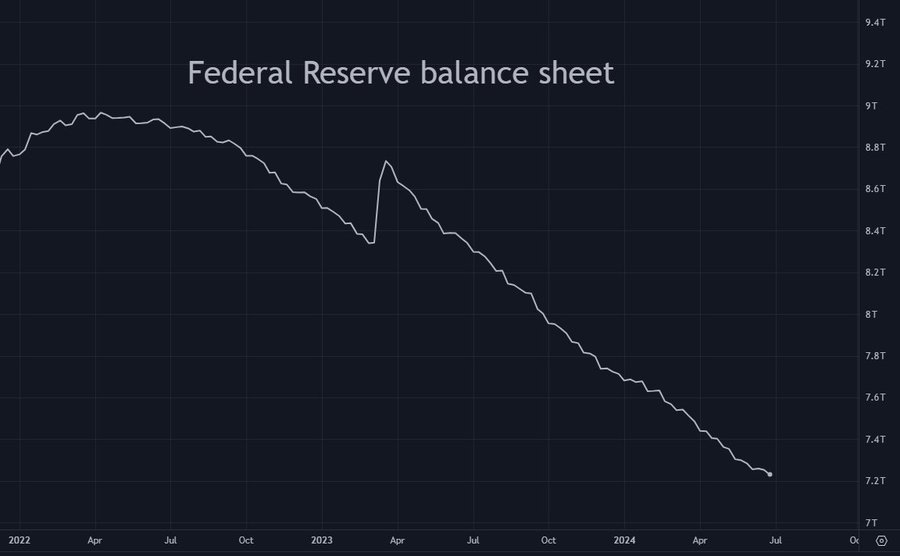

3. Bảng cân đối kế toán - thanh khoản rút 75 tỷ USD

Fed hiện đang tiến hành thắt chặt định lượng (QT), nhằm giảm quy mô bảng cân đối kế toán khổng lồ của mình bằng cách bán lượng lớn trái phiếu chính phủ Hoa Kỳ và chứng khoán đảm bảo bằng thế chấp (MBS). Thắt chặt định lượng là một hoạt động rút thanh khoản vì khi Fed bán những tài sản này, chúng cần được thị trường hấp thụ và số tiền này có thể được sử dụng ở nơi khác.

Đây là cách dễ dự đoán nhất vì về cơ bản nó là một quá trình có hệ thống. Bảng cân đối kế toán của Fed sẽ giảm khoảng 25 tỷ USD mỗi tháng trong quý 3, do đó QT sẽ tiêu tốn tổng cộng 75 tỷ USD thanh khoản trong quý 3.

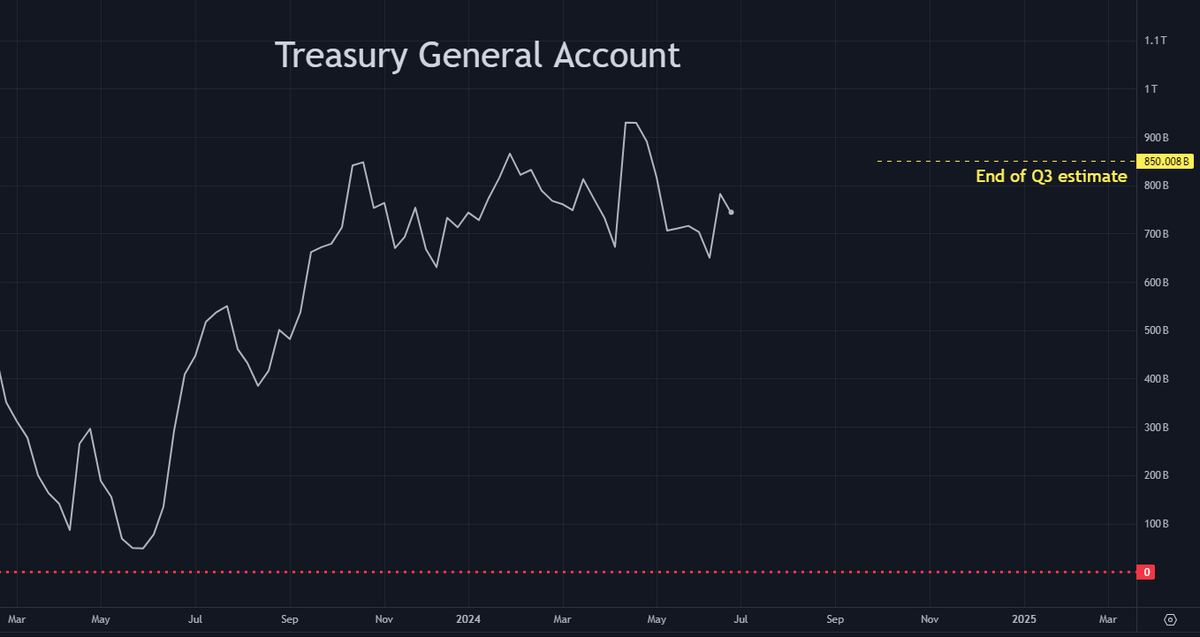

4. Tài khoản chung của Kho bạc - Rút thanh khoản 100 tỷ USD

Tài khoản chung của Kho bạc (TGA) là tài khoản ngân hàng của chính phủ với Cục Dự trữ Liên bang.

Khi tiền mặt không hoạt động trong Tài khoản chung của Kho bạc, nó thực sự "không hoạt động" và bị loại khỏi thị trường, do đó hoạt động như một lực hút thanh khoản.

Thay vào đó, khi tiền từ tài khoản chung của Kho bạc được chi tiêu, nó sẽ được đưa trở lại thị trường, tạo ra tính thanh khoản.

Hiện tại, số dư tài khoản chung của Kho bạc là khoảng 750 tỷ USD. Trong thông báo tái cấp vốn hàng quý mới nhất, Bộ Tài chính dự kiến số dư Tài khoản chung của Kho bạc sẽ đạt 850 tỷ USD vào cuối quý 3. Bây giờ hãy tin tưởng vào dự báo của Kho bạc. Điều này có nghĩa là Tài khoản chung của Kho bạc sẽ tăng thêm (rút thanh khoản khỏi thị trường), dự kiến sẽ tăng khoảng 100 tỷ USD. Do đó, kết hợp với việc rút thanh khoản thắt chặt định lượng (QT) với tổng trị giá 75 tỷ USD, sự gia tăng trong Tài khoản chung của Kho bạc sẽ nâng tổng số tiền rút thanh khoản lên 175 tỷ USD.

5. Hợp đồng repo ngược – bơm thanh khoản từ 200 tỷ USD đến 400 tỷ USD

Hợp đồng mua lại ngược (RRP) là một công cụ của Cục Dự trữ Liên bang nơi các tổ chức tài chính sử dụng tiền mặt của họ để có thu nhập cố định trong kỷ nguyên tiền dễ dàng năm 2020 và 2021. Đến cuối năm 2022, khoảng 2,5 nghìn tỷ USD sẽ được gửi vào các kho lưu trữ ngược. Vì các hợp đồng repo ngược và tín phiếu kho bạc của chính phủ Hoa Kỳ (T-bill) là tài sản ngắn hạn không có rủi ro tín dụng nên chúng gần như là những tài sản thay thế hoàn hảo.

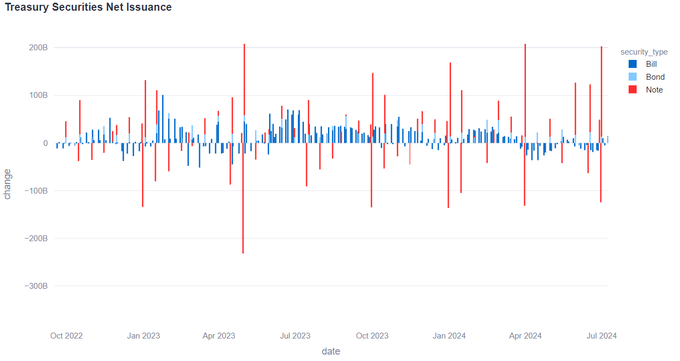

Để bù đắp khoản thâm hụt khổng lồ, chính phủ Mỹ đã phát hành tín phiếu kho bạc với số lượng lớn trong 18 tháng qua. Tín phiếu kho bạc mang lại lợi suất cao hơn một chút so với kho lưu trữ đảo ngược, do đó thu hút khoảng 2 nghìn tỷ USD được rút từ kho lưu trữ đảo ngược để mua tín phiếu kho bạc mới phát hành [Biểu đồ 3]. Số tiền này được chuyển trở lại thị trường tiền tệ sau khi Fed "đóng băng" và do đó được coi là một hoạt động bơm thanh khoản .

Tuy nhiên, các repo ngược đã ngừng khai thác thanh khoản trong quý 2 năm 2024 [Biểu đồ 4] do chính phủ Hoa Kỳ tạm thời ngừng phát hành tín phiếu kho bạc với số lượng lớn. Sự chậm lại này có thể được nhìn thấy trong biểu đồ của @dharmatrade [Biểu đồ 5]. Biểu đồ cho thấy lượng phát hành ròng tín phiếu kho bạc đã vượt đáng kể so với mức lịch sử vào năm 2023 và đầu năm 2024, trước khi chuyển sang mức âm trong quý 2 năm 2024.

Tuy nhiên, sự chậm lại tạm thời trong việc phát hành tín phiếu kho bạc này sẽ kết thúc vào quý 3 năm 2024. Một số lượng lớn tín phiếu kho bạc sẽ được phát hành trở lại khi chính phủ cố gắng lấp đầy "khoảng trống" trong khoản thâm hụt khổng lồ của mình. Do đợt lũ tín phiếu kho bạc sắp tới, tôi dự kiến 200 tỷ đến 400 tỷ USD sẽ được rút khỏi các hợp đồng repo ngược trong quý 3 (tôi biết đó là một phạm vi khá rộng), đây sẽ là một đợt bơm thanh khoản .

[Biểu đồ 3]

[Biểu đồ 4]

[Biểu đồ 5]

Vì vậy:

200 tỷ USD đến 400 tỷ USD bơm thanh khoản (repo đảo ngược)

175 tỷ USD rút thanh khoản (thắt chặt định lượng và Tài khoản chung của Kho bạc)

Thanh khoản ròng được bơm từ 25 tỷ USD đến 225 tỷ USD

Lại nói về tài khoản chung của Bộ Tài chính

Chúng ta hãy quay lại Tài khoản chung của kho bạc (TGA) một lần nữa. Cho đến nay, tính toán của chúng tôi cho thấy sẽ có đợt bơm thanh khoản ròng trong Quý 3. Nhưng điều này dựa trên giả định rằng số dư tài khoản chung của Kho bạc trong quý 3 là 850 tỷ USD.

Tôi đã đề cập trước đó rằng không nên quá coi trọng những "ước tính" Số dư Tài khoản Chung của Kho bạc này. Kể từ khi Janet Yellen trở thành Bộ trưởng Tài chính, ước tính tài khoản chung của Bộ Tài chính thường ở mức cao (đôi khi rất nhiều).

Do đó, số dư tài khoản chung của Kho bạc vào cuối quý 3 có thể sẽ dưới 850 tỷ USD.

Chúng tôi đã có phạm vi bơm thanh khoản ròng trong quý 3 từ 25 tỷ USD đến 225 tỷ USD với giả định số dư tài khoản chung của Kho bạc là 850 tỷ USD. Bất kỳ sai lệch nào so với số dư tài khoản chung của Kho bạc dưới 850 tỷ USD sẽ làm phạm vi này tăng lên.

dự đoán

Tổng hợp tất cả các yếu tố lại với nhau, đây là phạm vi có thể xảy ra đối với thanh khoản ròng của Fed vào cuối quý 3, thêm một khoảng đệm trong trường hợp ước tính số dư tài khoản chung của Kho bạc lại sai:

điểm cuối cùng:

Phân tích này giả định rằng các điều kiện sẽ không thay đổi trong quý thứ ba.

Nhưng vẫn có một khả năng nhỏ xảy ra các sự kiện có thể buộc Fed phải ứng phó với một số vấn đề nhất định trong hệ thống tài chính hoặc các sự kiện thiên nga đen bất ngờ. Điều này có thể bao gồm việc mở lại Chương trình tài trợ có kỳ hạn ngân hàng (BTFP), triển khai một cơ sở cứu trợ tương tự khác, tạm dừng thắt chặt định lượng, khởi động lại nới lỏng định lượng hoặc bất kỳ biện pháp nào khác có thể nhanh chóng bơm thêm thanh khoản vào thị trường.