IOSG Ventures:如何定价非理性市场的项目公允估值(FDV)?

Tác giả gốc: Nelson, IOSG Ventures

giới thiệu

Bộ phim ăn khách gần đây của “Fflowers” cho khán giả thấy những bí mật của thị trường vốn, đặc biệt là cảnh cuối khi các nhân vật khác nhau mua bán cổ phiếu và thay đổi thanh khoản thị trường để ảnh hưởng đến giá cổ phiếu cũng như lãi lỗ của chính họ. Những lô đất này không chỉ bộc lộ sự phức tạp của thị trường chứng khoán mà còn phản ánh những rủi ro khác nhau mà nhà đầu tư phải đối mặt trên thị trường.

Việc ước tính sai giá trị vốn hóa thị trường là rất phổ biến trong thế giới tài chính truyền thống, đặc biệt là trong thời kỳ bong bóng dot-com, khi cổ phiếu có tính thanh khoản tương đối hạn chế và giá cổ phiếu của nhiều công ty được định giá quá cao, trong khi tài sản thực tế và khả năng sinh lời không hỗ trợ cho mức vốn hóa thị trường đó, gây ra thị trường trở nên bất ổn và cuối cùng là sụp đổ.

Tình trạng tương tự cũng tồn tại trong không gian tiền điện tử hiện tại. Do tính chất mới nổi và sự non nớt của thị trường tiền điện tử, cùng với quy định không hoàn hảo, thị trường dễ bị thao túng và đầu cơ giá hơn. Trong môi trường này, điều quan trọng là phải hiểu giá trị thực sự của tài sản.

Giới thiệu

Đối với những người mới tham gia, các thuật ngữ như Nguồn cung lưu hành (Cung cấp lưu thông), Tổng nguồn cung (Tổng nguồn cung), Nguồn cung tối đa (Nguồn cung tối đa) và Vốn hóa thị trường (Vốn hóa thị trường) trong thị trường thứ cấp tiền điện tử thường là những nội dung đầu tiên họ tiếp xúc. Những khái niệm này rất quan trọng trong việc tìm hiểu động lực của tài sản tiền điện tử. Nguồn cung lưu hành là lượng tiền hiện đang được công chúng nắm giữ và sẵn sàng để giao dịch. Tổng nguồn cung tiếp tục phát triển để bao gồm tất cả các đồng tiền được đúc, trừ đi những đồng tiền không còn nữa. Nguồn cung tối đa thể hiện giới hạn tuyệt đối của số tiền sẽ tồn tại và là chỉ báo chính về sự khan hiếm tiềm tàng của một loại tiền tệ. Vốn hóa thị trường thường được tính bằng cách nhân giá hiện tại của một loại tiền tệ với nguồn cung lưu thông của nó, cung cấp thông tin về giá trị thị trường của nó.

Những số liệu này là những con số rất giàu thông tin; chúng là một công cụ thiết yếu để đánh giá sức khỏe và tiềm năng của tiền điện tử. Khi khám phá hệ thống mã hóa của giao thức, chúng ta thường bắt gặp các phân bổ tiền tệ chi tiết, nhưng việc chuyển thông tin này thành những hiểu biết sâu sắc có thể hành động về các loại tiền tệ khác nhau có thể là một thách thức. Ở đây, khái niệm Giá trị pha loãng hoàn toàn trở nên phù hợp. Nó ước tính vốn hóa thị trường của dự án bằng cách giả sử nguồn cung cấp mã thông báo của nó được lưu hành đầy đủ, do đó cung cấp góc nhìn rộng hơn về tiềm năng thị trường dài hạn. Tuy nhiên, việc sử dụng giá hôm nay để tính giá trị pha loãng hoàn toàn trong tương lai là vấn đề và thường cung cấp thông tin hạn chế vì nó bỏ qua động lực thị trường có thể thay đổi như thế nào theo thời gian. Làm cách nào để chúng tôi tính toán các loại tiền tệ khác nhau một cách hiệu quả và quyết định xem có nên đưa chúng vào tính toán của mình hay không?

Để minh họa vấn đề này, Lạc quan và Trọng tài có thể là một trường hợp điển hình. Khi tiến hành tính toán vốn hóa thị trường trên Optimism, chúng tôi nhận thấy rằng mô tả của nó về việc sử dụng các mã thông báo khác nhau khá phức tạp. Bài viết này nhằm mục đích giới thiệu các danh mục này và đưa ra các phương pháp điều trị được đề xuất cho từng danh mục. Chúng tôi cần một cách khách quan để đo lường mức định giá thị trường hiện tại được chỉ định cho một dự án cụ thể, bất kể mã thông báo này có động lực lạm phát hay giảm phát trong tương lai hay không. Chúng tôi muốn trả lời một số câu hỏi đơn giản, chẳng hạn như chúng tôi nên quyết định mức vốn hóa thị trường của một dự án như thế nào và dựa trên phương pháp định giá, dự án nào hiện đang phổ biến hơn trên thị trường, Arbitrum hay Optimism?

Cuộc thảo luận sẽ diễn ra theo cách sau, bắt đầu bằng việc phân tích các loại tiền tệ khác nhau cần được xem xét trong tính toán định giá của chúng tôi. Điều này sẽ bao gồm việc kiểm tra các chức năng tương ứng, phương pháp xử lý và lý do căn bản đằng sau những lựa chọn này. Sau đó, chúng tôi sẽ sắp xếp các loại tiền tệ này theo các danh mục cụ thể được nêu trong Kinh tế mã thông báo của [Lạc quan] và [Arbitrum].

Loại mã thông báo

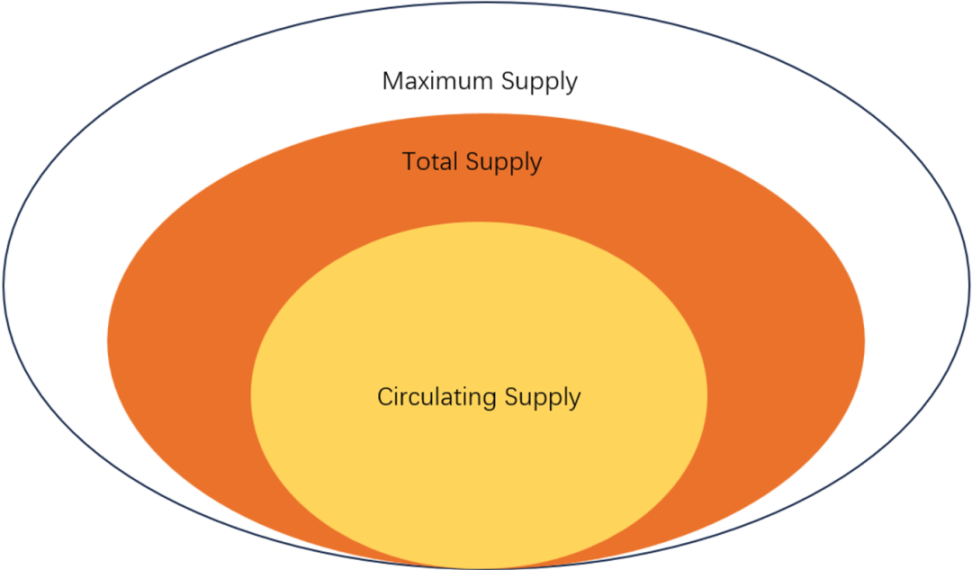

Trước khi tìm ra những việc cần làm với từng danh mục, chúng ta hãy đạt được sự đồng thuận về nguồn cung lưu thông, tổng nguồn cung và nguồn cung tối đa của Sự lạc quan là gì.

Dựa trên định nghĩa của [Lạc quan] và [Bảng ghi về lạc quan], nguồn cung cấp tối đa dài hạn của mã thông báo OP dự kiến sẽ vào khoảng 4,3 tỷ. Sự lạc quan định nghĩa nguồn cung lưu hành là số lượng token OP lưu hành tự do mà không có bất kỳ hạn chế chuyển nhượng nào. Tổng nguồn cung không chỉ bao gồm các token lưu hành này mà còn bao gồm các token được điều chỉnh bởi các kế hoạch phân phối cụ thể. Hiện tại, nguồn cung lưu hành là 911 triệu, trong khi tổng nguồn cung, bao gồm cả token được kiểm soát phân phối, là khoảng 2,2 tỷ. Sơ đồ như sau:

Khi tính toán vốn hóa thị trường, mọi người thường chỉ xem xét nguồn cung lưu thông. Nhưng nó không phải là một biện pháp toàn diện. Hãy chia sơ đồ này thành ba phần và thảo luận xem nên làm gì với chúng.

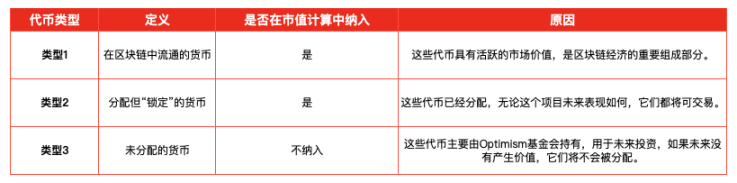

Loại 1:

Tiền tệ lưu hành trong blockchain

Định nghĩa: Đây là những loại tiền tệ được giao dịch tích cực trong hệ sinh thái blockchain.

Có đưa vào tính toán vốn hóa thị trường hay không: Có

Lý do: Những loại tiền tệ này có giá trị thị trường tích cực và là một phần quan trọng của nền kinh tế blockchain.

Tiền tệ không được lưu hành:

Phân biệt giữa các loại tiền tệ kém thanh khoản khác nhau: Mặc dù các loại tiền tệ này hiện không được lưu hành nhưng chúng được dành riêng cho các vai trò cụ thể và có khả năng tác động đến giá trị tương lai của blockchain. Do đó, khi xem xét đưa chúng vào tính toán nguồn cung lưu thông của chúng tôi, điều quan trọng là phải kiểm tra các điều kiện mà các loại tiền tệ này sẽ được phân phối và đánh giá tác động tiềm tàng của chúng đối với hệ sinh thái. Cụ thể hơn, câu hỏi quan trọng cần xem xét là liệu việc lưu hành các loại tiền tệ này có được sử dụng để thưởng cho những đóng góp của cộng đồng có lợi cho hệ sinh thái hay không, hay chúng được phân phối vì chúng tài trợ cho các dự án. Ví dụ, đối với cổ phiếu bị phong tỏa của nhà đầu tư, tình huống này có thể so sánh với thực tế: khi công ty lên sàn, những người sáng lập sẽ có thời gian phong tỏa, nhưng khi tính số cổ phiếu chưa lưu hành, chúng tôi vẫn xem xét phần này, mặc dù điều này có thể không phù hợp với thị trường, thanh khoản không tương xứng.

Loại 2:

Tiền tệ được phân bổ nhưng bị khóa

Định nghĩa: Thông thường, phần tổng nguồn cung không nằm trong nguồn cung lưu thông chủ yếu được nắm giữ bởi những người đóng góp cốt lõi và các nhà đầu tư, điều mà Optimism gọi là sugar xaddies. Token được phân bổ cho những người đóng góp và nhà đầu tư hiện đang bị khóa, nhưng theo tiến trình dự kiến, chúng sẽ được mở khóa và có thể giao dịch trong tương lai.

Có đưa vào tính toán vốn hóa thị trường hay không: Có

Lý do: Những token này đã được phân bổ và dù dự án trở nên tốt hơn hay tồi tệ hơn trong tương lai thì sớm hay muộn chúng cũng sẽ có thể giao dịch được.

Loại 3:

tiền tệ chưa được phân bổ

Định nghĩa: Thông thường, phần tổng nguồn cung không được tính vào nguồn cung lưu hành chủ yếu do Optimism Foundation nắm giữ. Họ dành phần mã thông báo này để phân phối trong tương lai cho các nhà phát triển, người đóng góp và các bên liên quan quan trọng khác để thưởng cho những đóng góp của họ cho dự án.

Được bao gồm trong tính toán vốn hóa thị trường: Không, cho đến khi chúng được chỉ định

Lý do: Những token này chủ yếu được Optimism Foundation nắm giữ để đầu tư trong tương lai và sẽ không được phân phối nếu không có giá trị nào được tạo ra trong tương lai.

Ví dụ cụ thể hơn:

Cuộc thảo luận trước đây có thể hơi khó hiểu, vì vậy trong các phần sau, chúng tôi muốn thảo luận về các tình huống khác nhau. Những trường hợp này có thể không xảy ra trong trường hợp của OP.

1. Trả lương cho nhân viên: Loại sử dụng này phải được tính toán sau khi nó xảy ra. So với các token bị khóa đối với những người đóng góp, tình huống này tự chủ hơn và chúng tôi không biết điều gì sẽ xảy ra trong tương lai.

2. Trao đổi token lấy USDC và bán chúng ra thị trường: Loại giao dịch này cũng phải được ghi lại sau khi nó xảy ra. Nhưng chúng ta phải nhớ rằng điều này cũng sẽ làm tăng phần tài sản của bảng cân đối kế toán (giống như việc bán cổ phiếu quỹ trên thị trường chứng khoán). Đây là hành động trao đổi giá trị hơn là tạo ra giá trị.

3. Phân bổ token cho các dự án hệ sinh thái: Đây là khoản đầu tư vào tương lai của hệ sinh thái, thường là tự chủ và được tính toán kỹ lưỡng. Do đó, khi một mức phân phối nhất định được cấp, nó phải được đưa vào tính toán vốn hóa thị trường.

4. Mã thông báo Airdrop cho người dùng: Đây là một khoản đầu tư vào người dùng, để đạt được lòng trung thành của họ hoặc để tiếp thị giao thức của nó và cần được tính vào khi điều đó xảy ra.

5. Đốt token: Chúng sẽ được khấu trừ khỏi tính toán vì chúng sẽ không còn hoạt động trong tương lai

Bản đồ tới các danh mục cụ thể của Lạc quan

nhấp vào trang nàyHãy đến xem Optimism phân phối token của nó như thế nào và như thế nào.

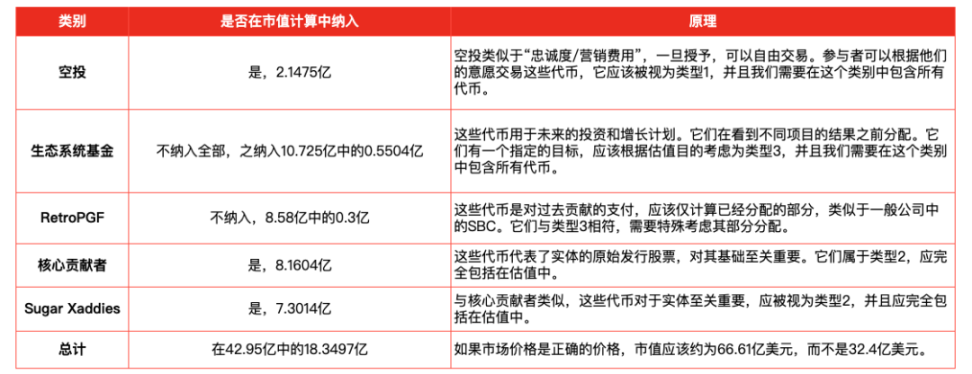

Airdrop - Loại 1

Bao gồm trong tính toán vốn hóa thị trường: Có

Lý do: Airdrop tương tự như phí trung thành/tiếp thị và có thể được giao dịch tự do sau khi được thưởng. Người tham gia được tự do giao dịch các token này; chúng phải được coi là Loại 1 và chúng tôi cần đưa tất cả các token vào danh mục này. Trước khi phân phối, các token này được tổ chức bởi Optimism Foundation (Loại 3). Đã có rất nhiều cuộc thảo luận xung quanh các điều kiện phân bổ trên diễn đàn (https://gov.optimism.io/t/treasury-appropation-proposal-foundation-year-2-budget/5979/6). Một số liệu quan trọng là lợi tức đầu tư (ROI).

Quỹ hệ sinh thái – Loại 3

Có được đưa vào tính toán vốn hóa thị trường hay không: Không được đưa vào cho đến khi được phân bổ

Lý do: Trong danh mục này có bốn danh mục phụ riêng biệt: Quỹ quản trị, Quỹ đối tác, Quỹ hạt giống và Quỹ chưa phân bổ. Dựa trên thông tin được cung cấp bởi [cryptorank](https://cryptorank.io/price/optimism/vesting), chúng tôi có thể kết luận rằng các đối tác, hạt giống và số tiền chưa phân bổ không được theo dõi và do đó không được tính là token trong loại tiền tệ lưu hành. Một phần của quỹ quản trị được coi là token đang lưu hành. Đây là quyết định đúng đắn. Những token này được sử dụng cho các kế hoạch đầu tư và tăng trưởng trong tương lai. Chúng phải được tính toán sau khi bất kỳ sự phân phối nào được công bố.

RetroPGF-Loại 3

Có được đưa vào tính toán vốn hóa thị trường hay không: Không được đưa vào cho đến khi được phân bổ

Lý do: Mã thông báo RetroPGF đại diện cho khoản thanh toán cho những đóng góp trong quá khứ và phải được đưa vào tính toán định giá sau khi bất kỳ đợt phân phối nào được công bố. Nhưng việc đưa vào như vậy chỉ nên giới hạn ở số tiền đã được phân bổ. Bởi vì việc phân bổ thông qua kênh này được bình chọn thường xuyên, dựa trên sự đóng góp của mọi người, giống như một công ty gia công các dự án cho các đơn vị bên ngoài khác. Cách tiếp cận này đảm bảo rằng những đóng góp được ghi nhận và khen thưởng một cách thích hợp, điều chỉnh các biện pháp khuyến khích phù hợp với sự phát triển và thành công của cộng đồng. Hơn nữa, loại quỹ này chắc chắn sẽ mang lại lợi tức đầu tư (ROI) cao nhất cho hệ sinh thái này, bởi vì thay vì mua một lời hứa về tương lai, nó giống như sự đền bù cho những thành tích nổi bật hơn.

Bản chất và sự phân bố của RetroPGF: RetroPGF, do Vitalik Buterin nghĩ ra, hoạt động trên nguyên tắc khen thưởng những đóng góp trong quá khứ hơn là những đóng góp được mong đợi. Được quản lý bởi DAO (Tổ chức tự trị phi tập trung), nó sẽ tài trợ cho các dự án có giá trị cho cộng đồng. Việc phân bổ số tiền này được xử lý bởi DAO, được gọi là nhà tiên tri kết quả, phân bổ phần thưởng dựa trên hiệu suất và tác động trong quá khứ.

Người đóng góp cốt lõi - Loại 2

Có đưa vào tính toán vốn hóa thị trường hay không: Có

Lý do: Những mã thông báo này đại diện cho cổ phiếu đã phát hành ban đầu của thực thể và rất quan trọng đối với nền tảng của thực thể. Chúng thuộc loại 2 và phải được đưa vào đầy đủ trong việc định giá. Mặc dù có thời hạn khóa, nhưng chúng có thể được coi là thời hạn khóa IPO nhằm hạn chế các thành viên cốt cán bán cổ phiếu trong một khoảng thời gian nhất định. Điều này sẽ không ảnh hưởng đến việc nắm giữ của họ bất kể các sự kiện trong tương lai. Những khoản trợ cấp cổ phiếu này là phần thưởng cho những hành động và đóng góp trong quá khứ của họ cho việc xây dựng hệ sinh thái. Ngay cả khi họ ngừng tham gia tích cực, lượng nắm giữ của họ sẽ tiếp tục tăng theo kế hoạch.

Sugar Xaddies- Loại 2

Có đưa vào tính toán vốn hóa thị trường hay không: Có

Lý do: Tương tự như những người đóng góp cốt lõi, những mã thông báo này rất quan trọng đối với thực thể và phải được coi là Loại 2 và do đó được đưa đầy đủ vào định giá.

Ánh xạ tới các danh mục cụ thể của Arbitrum

nhấp vào trang nàyHãy đến xem Optimism phân phối token của nó như thế nào và như thế nào.

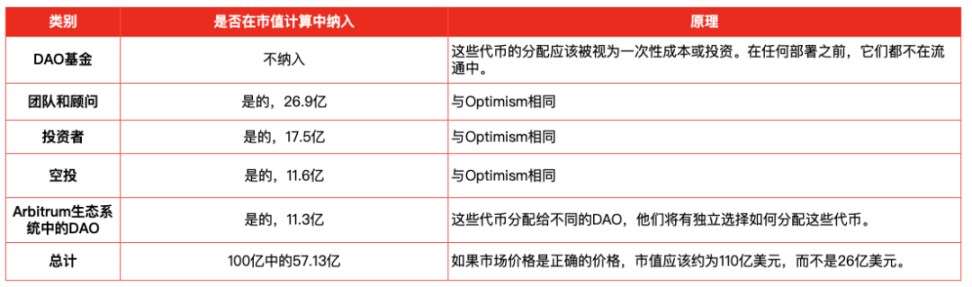

Kho bạc DAO- Loại 3

Có được đưa vào tính toán vốn hóa thị trường hay không: Không được đưa vào cho đến khi được phân bổ

Lý do: Arbitrum mô tả nó là được sử dụng để tài trợ cho sự phát triển và duy trì liên tục của tổ chức cũng như công nghệ của tổ chức. Do đó, việc phân phối các mã thông báo này phải được coi là chi phí hoặc khoản đầu tư một lần. Trước khi triển khai, các token này không được lưu hành và không tạo ra giá trị.

Đội ngũ và cố vấn - Loại 2

Có đưa vào tính toán vốn hóa thị trường hay không: Có

Lý do: Tương tự như sự lạc quan

Nhà đầu tư - Loại 2

Có đưa vào tính toán vốn hóa thị trường hay không: Có

Lý do: Tương tự như sự lạc quan

Airdrop - Loại 1

Có đưa vào tính toán vốn hóa thị trường hay không: Có

Lý do: Tương tự như sự lạc quan

DAO trong Hệ sinh thái Arbitrum - Loại 1

Có đưa vào tính toán vốn hóa thị trường hay không: Có

Nguyên tắc: Các mã thông báo này đã được phân bổ cho các DAO khác nhau và họ sẽ có các lựa chọn độc lập về cách phân phối các mã thông báo này. Do đó, chúng ta có thể coi các mã thông báo này là một đợt airdrop gồm hai bước (từ Aribitrum đến DAO, sau đó từ DAO đến người dùng). Do đó, Arbitrum không có quyền kiểm soát các token này.

Dưới đây là tóm tắt những điều trên:

Bảng 1: Các loại token được phân loại theo chức năng

Bảng 2: Kết hợp kinh tế mã thông báo lạc quan với các loại khác nhau

Bảng 3: Kết hợp kinh tế mã thông báo Aribitrum với các loại khác nhau

Bảng 4: So sánh cơ bản trong một ngày giữa Optimism và Arbitrum 2024.1.14 (dữ liệu do GrowThePie cung cấp)

Tóm tắt

Các dự án tiền điện tử mới thường phải đối mặt với thách thức về nguồn cung lưu thông thấp. Tính toán vốn hóa thị trường tập trung chủ yếu vào nguồn cung lưu thông và thường bỏ qua các token được dành để sử dụng trong tương lai. Điều này có thể dẫn đến dữ liệu vốn hóa thị trường không chính xác và gây ra các vấn đề như thao túng nguồn cung tiềm năng, làm phức tạp việc đánh giá chính xác việc định giá dự án. Tình hình còn phức tạp hơn khi các nhà giao dịch trên thị trường thứ cấp tập trung vào giới hạn thị trường lưu thông và có thể bỏ qua việc phân bổ lượng lớn token dành riêng cho tương lai.

Để giải quyết những thách thức này, mục tiêu là thiết lập một phương pháp đánh giá giá trị thị trường hiện tại của dự án, bất kể động lực trong tương lai của nó như thế nào. Điều này nhằm mục đích đưa ra câu trả lời rõ ràng, chẳng hạn như so sánh vốn hóa thị trường của các dự án như Arbitrum và Optimism.

Để giải quyết vấn đề này, điều quan trọng là xác định các nguyên tắc hướng dẫn tính toán vốn hóa thị trường. Những nguyên tắc này phải nhất quán với giá trị mà mỗi token có thể tạo ra. Ví dụ: mã thông báo được phân bổ cho nhân viên, VC và airdrop phải được đưa vào tính toán vốn hóa thị trường bất kể trạng thái bị khóa của chúng vì chúng có những mục đích sử dụng cụ thể. Ngược lại, mã thông báo dành riêng cho mục đích sử dụng không xác định trong tương lai sẽ không được coi là nguồn cung cấp trong tương lai cho đến khi mục đích sử dụng của chúng trở nên rõ ràng.

Việc áp dụng các nguyên tắc này sẽ tạo ra các quy tắc chung để phân loại mã thông báo. Các token có mục đích và phân bổ rõ ràng dành cho các quỹ đầu tư mạo hiểm, cộng đồng, nhân viên hoặc nhà phát triển nên được đưa vào vốn hóa thị trường. Tuy nhiên, giảm giá có thể được áp dụng cho các kế hoạch phát hành dài hạn. Ngược lại, các token thiếu sự phân bổ cụ thể sẽ bị loại khỏi quá trình xem xét cho đến khi mục đích sử dụng của chúng trở nên rõ ràng. Các quỹ và dự trữ hệ sinh thái là những ví dụ về những điều này.