Cơ bản về đầu tư: Cách đánh giá nguồn cung cấp mã thông báo của dự án?

Tác giả gốc:NAT ELIASON

Tổng hợp văn bản gốc: The Way of DeFi

Tác giả gốc:

Tổng hợp văn bản gốc: The Way of DeFi

Trong bài đăng này, tác giả sẽ đi sâu vào vấn đề cung cấp mã thông báo: Số lượng mã thông báo và các cách khác nhau mà chúng có thể thay đổi ảnh hưởng đến sức khỏe của dự án như thế nào?

Thoạt nhìn, điều này có vẻ như là một yếu tố tầm thường. Tuy nhiên, hiểu được nguồn cung cấp mã thông báo và nguồn cung cấp đó sẽ thay đổi như thế nào theo thời gian là một yếu tố quan trọng giúp chúng tôi đạt được lợi tức đầu tư tốt trong các dự án của mình. Trừ khi chúng tôi biết nơi để tìm kiếm và cách tìm kiếm dữ liệu, rất dễ có ấn tượng sai về nguồn cung cấp mã thông báo của dự án.

Ngay cả một số liệu có vẻ đơn giản như vốn hóa thị trường cũng có thể bị thao túng và đánh lừa các nhà đầu tư theo những cách mà họ không ngờ tới. Do đó, chúng ta cần tìm hiểu cách đánh giá nguồn cung token để có thêm thông tin trước khi đầu tư.

Chúng ta cần tập trung vào những khía cạnh nào của việc cung cấp mã thông báo?

Điều quan trọng đối với việc cung cấp mã thông báo không nhất thiết là tổng số mã thông báo, mà là giai đoạn hiện tại của việc cung cấp mã thông báo, giai đoạn tương lai và tốc độ thay đổi từ giai đoạn hiện tại sang giai đoạn tương lai.

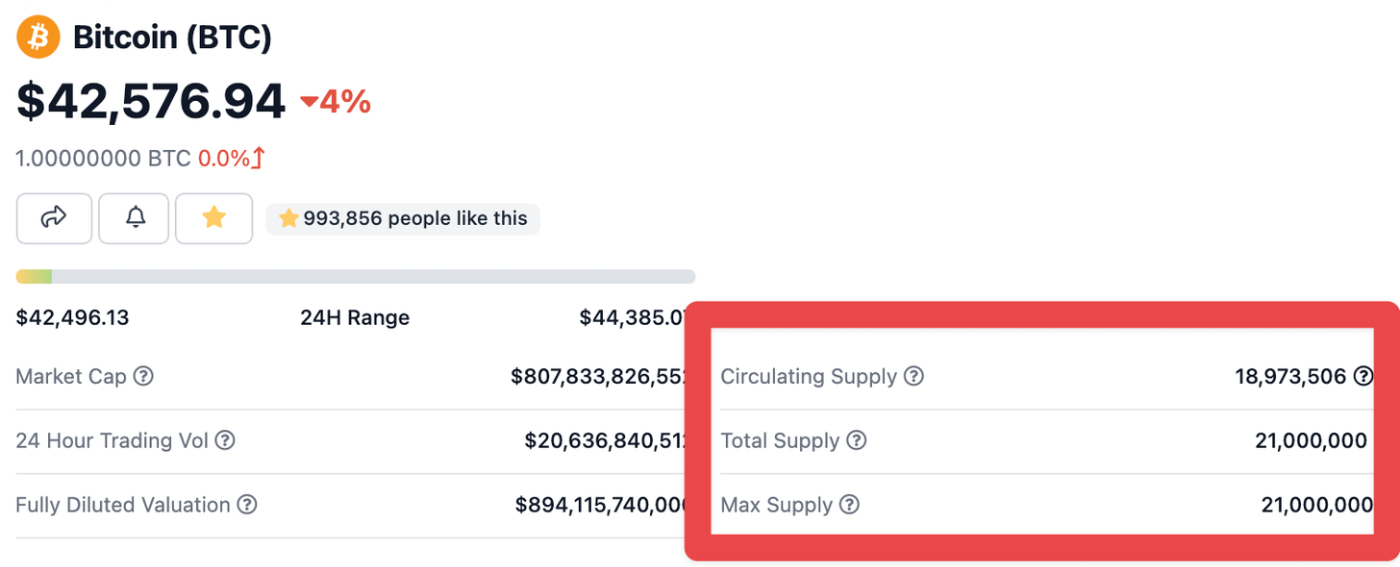

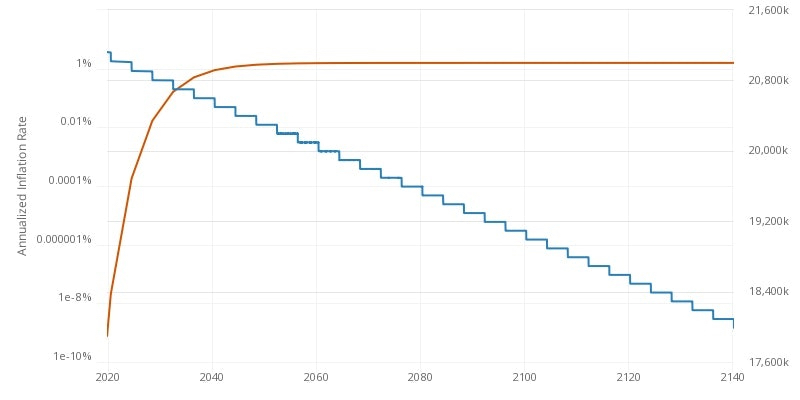

Hãy bắt đầu với Bitcoin. Nguồn cung Bitcoin đang lưu hành hiện tại là 18.973.506 và tổng số lượng sẽ luôn chỉ là 21.000.000.

9,6% nguồn cung Bitcoin cuối cùng sẽ không được phát hành đầy đủ cho đến khoảng năm 2140, điều này sẽ mất khá nhiều thời gian. Và chúng ta có thể thấy tỷ lệ lạm phát hiện tại của Bitcoin bất cứ lúc nào và sẽ không có bất kỳ thay đổi bất ngờ nào trong quá trình này. Nó là cố định.

Nguồn cung cấp mã thông báo của bitcoin cũng dễ tính toán, vì không có nhà đầu tư mở khóa, không có kho tiền của nhóm và không có quyền khóa mã thông báo.

Tuy nhiên, việc cung cấp mã thông báo của hầu hết các loại tiền điện tử không đơn giản như vậy. Vì vậy, trong khi đối với Bitcoin, chúng ta chỉ cần nhìn vào biểu đồ nguồn cung lưu thông, nguồn cung tối đa và lạm phát để biết điều gì đang xảy ra, thì hầu hết các đồng tiền đều phải đối mặt với những tình huống phức tạp hơn.

Những điều chính chúng tôi đang cố gắng tìm ra là:

1. Tính khả dụng hiện tại

2. Sẵn có trong tương lai

3. Khi nào sẽ đạt được trạng thái cung cấp trong tương lai

4. Làm thế nào để đạt được trạng thái cung ứng trong tương lai

Hãy xem xét các yếu tố khác nhau có thể ảnh hưởng đến những vấn đề này, sau đó phân tích một số ví dụ.

Vốn hóa thị trường và giá trị pha loãng hoàn toàn

Giới hạn thị trường và Giá trị pha loãng hoàn toàn (FDV) là hai số liệu ban đầu đơn giản của chúng tôi để định giá mã thông báo.

Giới hạn thị trường là nguồn cung lưu hành của mã thông báo nhân với giá mã thông báo. FDV là giá hiện tại nhân với nguồn cung tối đa.

Vì vậy, nếu một mã thông báo có giá 10 đô la, nguồn cung lưu hành là 10 triệu và nguồn cung tối đa là 100 triệu, thì vốn hóa thị trường sẽ là 100 triệu đô la và FDV sẽ là 1 tỷ đô la.

Hai số liệu này rất hữu ích khi được kết hợp với các biến số khác mà chúng tôi sẽ đề cập, vì chúng có thể cho chúng tôi ý tưởng về cách thị trường hiện tại đang định giá một dự án và dự án cần phát triển như thế nào trong tương lai để chứng minh mức giá hiện tại của nó .

Nếu chúng ta thấy có sự khác biệt lớn giữa giới hạn thị trường và FDV, nghĩa là có nhiều mã thông báo bị khóa để niêm yết, thì chúng ta nên điều tra xem các mã thông báo bị khóa này sẽ tham gia thị trường như thế nào (3 và 4).

Nếu vốn hóa thị trường là 10% của FDV và mã thông báo được phát hành vào năm tới, thì dự án cần tăng gấp 10 lần hoặc 1000% trong vòng một năm để duy trì mức giá hiện tại.

Tuy nhiên, nếu vốn hóa thị trường là 25% của FDV và mã thông báo được phát hành trong 4 năm, thì tốc độ tăng trưởng trong 4 năm chỉ là 4 lần, tương đương khoảng 40% so với năm trước.

Vì vậy, tỷ lệ giới hạn thị trường trên FDV là một trong những số liệu đầu tiên chúng tôi sẽ kiểm tra trước khi muốn tìm hiểu nguồn cung lưu thông và nguồn cung tối đa thực sự có ý nghĩa gì.

Nguồn cung lưu thông và nguồn cung tối đa

Nguồn cung lưu thông và nguồn cung tối đa giúp trả lời câu hỏi 1 và 2 về nguồn cung hiện tại là gì và nguồn cung trong tương lai, giúp chúng ta hiểu về giới hạn thị trường và FDV.

Cung cấp tối đa là khá đơn giản. Đối với Bitcoin, đó là 21 triệu. Ethereum không có giới hạn trên. Đối với Yearn, nó là 36.666.

Nguồn cung lưu thông trở nên phức tạp. Có bao nhiêu mã thông báo nhất định đang được lưu hành? Đối với Bitcoin, điều này thật dễ dàng, chỉ cần trừ đi số lượng chưa được giải phóng khỏi nguồn cung tối đa là bạn đã có câu trả lời. Các L1 khác như Ethereum và Solana tự báo cáo hoặc có sẵn API để giám sát.

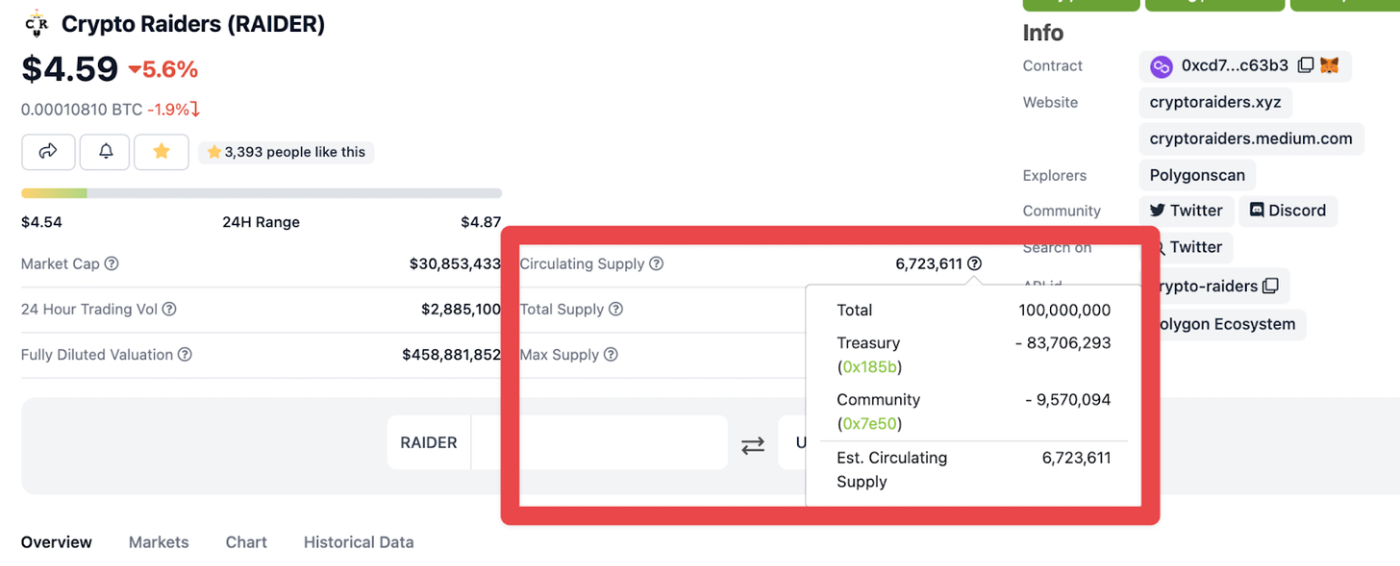

Ngược lại, mã thông báo dự án phức tạp hơn. Ví dụ. Đối với Crypto Raiders, chúng tôi đã phát hành khoảng 16 triệu trong tổng số 100 triệu nguồn cung. Nhưng nếu chúng ta mở Coingecko để kiểm tra, nó cho thấy nguồn cung lưu thông chỉ là 6.723.611. Phần còn lại ở đâu?

Coingecko và các API khác sẽ cố gắng trừ các mã thông báo "không hoạt động" khỏi nguồn cung lưu thông, ngay cả khi các mã thông báo đó trước đó đã được phát hành ra thị trường. Trong trường hợp của chúng tôi, nhà đầu tư đã khóa 9,5 triệu mã thông báo trong hợp đồng đặt cược của chúng tôi trong khoảng thời gian 3-12 tháng, vì vậy Coingecko đã trừ các mã thông báo này khỏi nguồn cung:

Điều này có vẻ không hợp lý. Các nhà đầu tư chỉ cần chọn cầm cố và khóa 9,5 triệu mã thông báo và phần mã thông báo này đã được phát hành ra thị trường.

Ví dụ này cũng cho chúng ta biết tầm quan trọng của việc hiểu sâu về nguồn cung cấp mã thông báo đang lưu hành. Lúc đầu, chúng tôi có thể cảm thấy rằng chỉ có thêm 6% mã thông báo được phát hành ra thị trường, điều đó có nghĩa là dự án này cần tăng trưởng gần 20 lần để duy trì giá mã thông báo hiện tại. Nhưng trên thực tế, 16% số mã thông báo đã được mở khóa, vì vậy việc duy trì mức giá hiện tại có thể chỉ yêu cầu dự án tăng khoảng 6 lần.

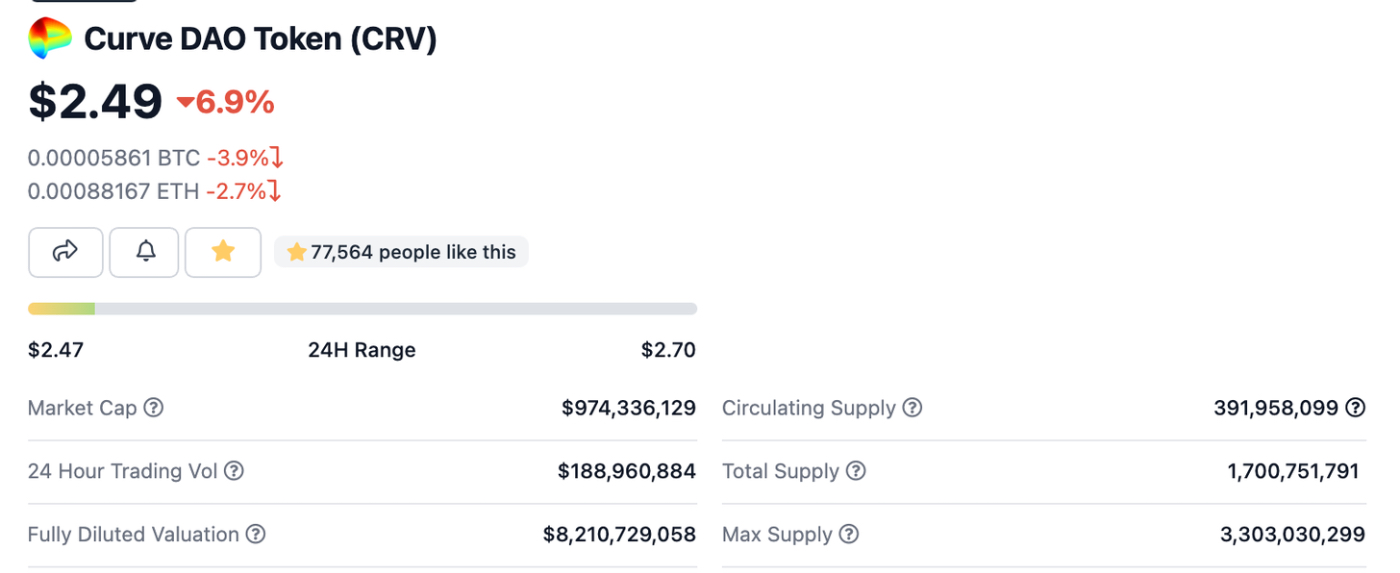

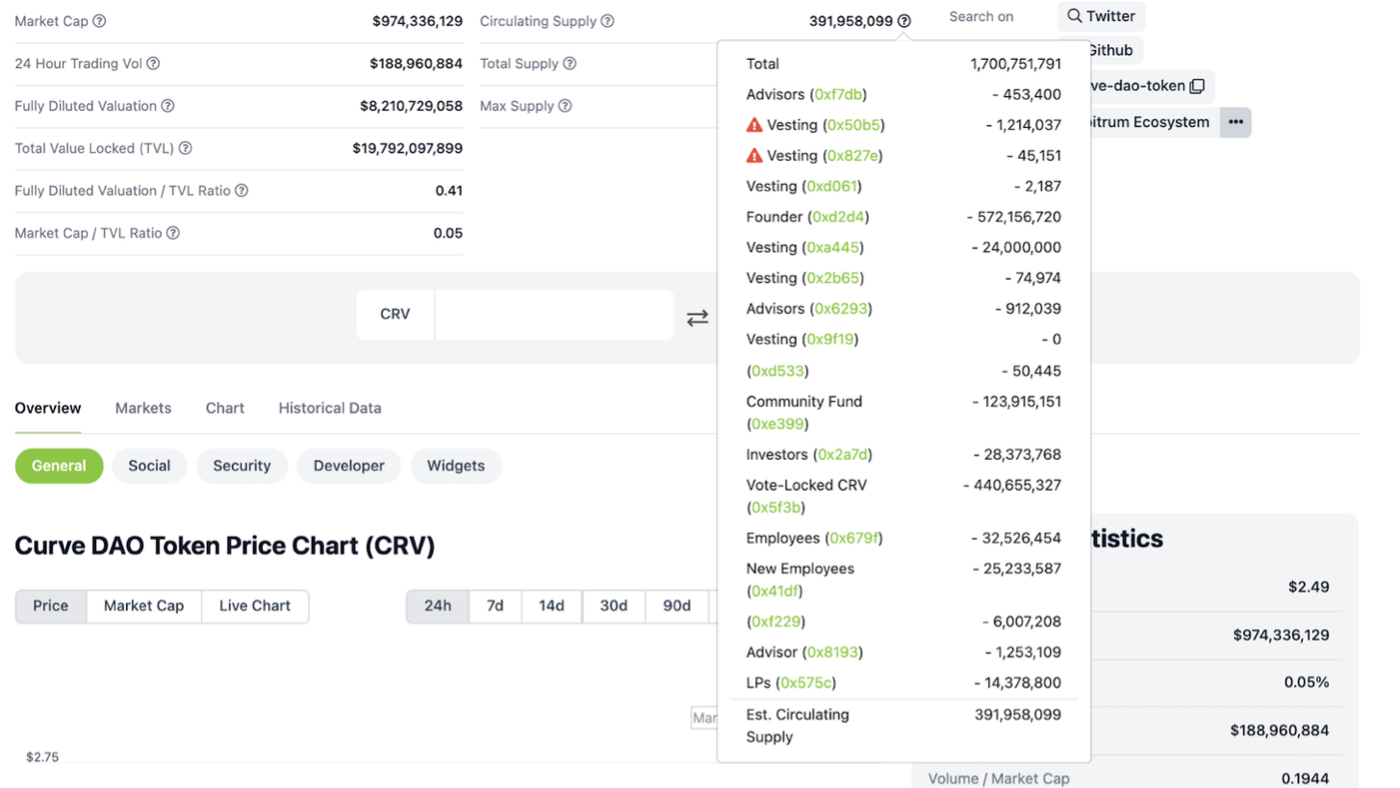

Curve cũng là một ví dụ rất hay.

FDV của Curve gấp khoảng 9 lần vốn hóa thị trường và có vẻ như chỉ có 11% số token đang được lưu hành. Nhưng khi tìm hiểu sâu hơn về nguồn cung lưu hành, chúng tôi thấy rằng một số lượng lớn mã thông báo bị khóa trong các hợp đồng khác nhau.

Trong số đó, địa chỉ hợp đồng của người sáng lập "Người sáng lập" có 572 triệu mã thông báo và 440 triệu CRV bị khóa bằng cách bỏ phiếu. Tổng số lượng mã thông báo mà nhóm sáng lập sở hữu là một điều hơi đáng ngạc nhiên, tuy nhiên, thông tin hợp đồng cho thấy những mã thông báo bị khóa này có thời gian khóa hơn 4 năm.

Tác giả tin rằng CRV bị khóa bằng cách bỏ phiếu nên được tính vào giá trị thị trường, vì vậy giá trị thị trường phải là 2,12 tỷ đô la Mỹ thay vì 974 triệu đô la Mỹ. Điều này cũng khiến giá trị thị trường của CRV gần với FDV hơn.

Tuy nhiên, việc so sánh vốn hóa thị trường lưu hành và vốn hóa thị trường tối đa chỉ là một phần của phân tích, chúng ta cũng cần hiểu lịch trình phát hành mã thông báo.

Lịch phát hành mã thông báo

Phân tích của chúng tôi luôn xoay quanh bốn câu hỏi sau:

1. Tính khả dụng hiện tại

2. Sẵn có trong tương lai

3. Khi nào sẽ đạt được trạng thái cung cấp trong tương lai

4. Làm thế nào để đạt được trạng thái cung ứng trong tương lai

Nguồn cung lưu thông và nguồn cung tối đa cho chúng ta câu trả lời 1 và 2, lịch trình phát hành mã thông báo trả lời 3 và 4.

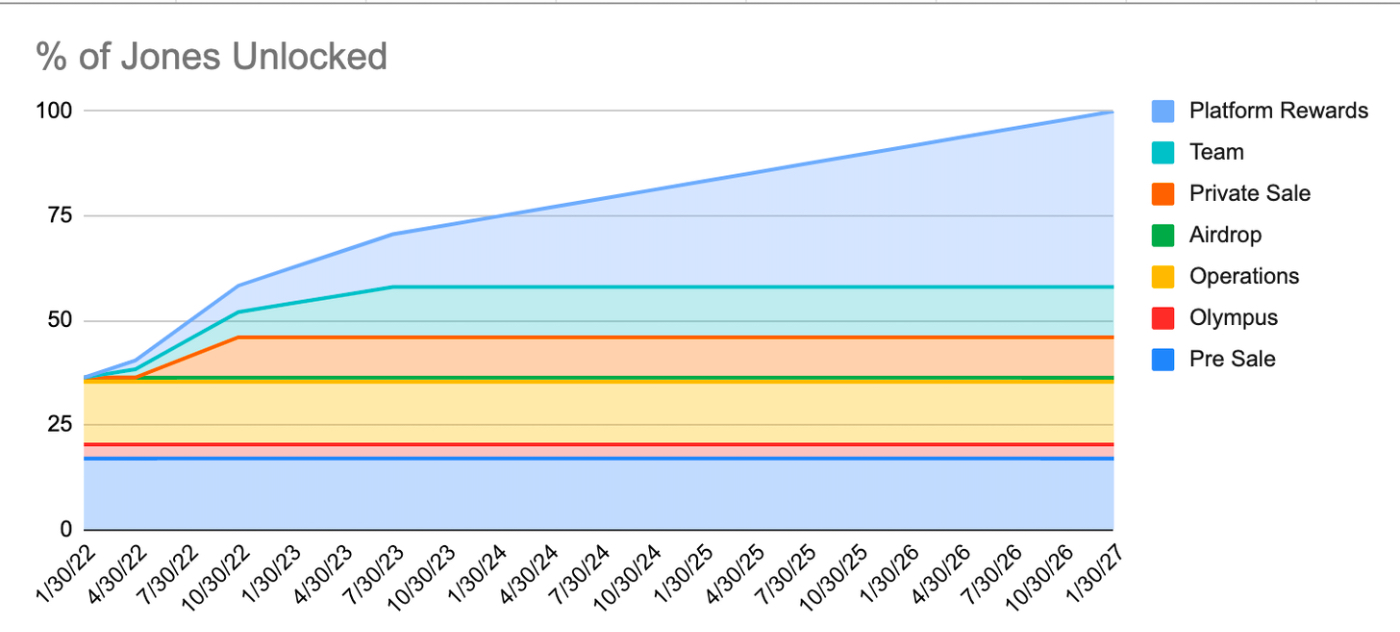

Để kiểm tra lịch trình phát hành mã thông báo, chúng tôi thường cần kiểm tra tài liệu của dự án. Hình bên dưới là biểu đồ phát hành token JonesDAO do tác giả thực hiện.

Từ hình này có thể thấy rằng việc phát hành mã thông báo JonesDAO ban đầu tương đối nhẹ nhàng, nhưng từ ngày 30 tháng 4 năm 2022 đến 10:30, quá trình phát hành đã tăng tốc. Khoảng thời gian này là thời điểm các nhà đầu tư tư nhân mở khóa mã thông báo, khoảng 3% mã thông báo được phát hành hàng tháng và trước ngày 30 tháng 4, chỉ có 1,36% mã thông báo tham gia thị trường lưu thông hàng tháng.

Các nhà đầu tư tư nhân có lợi thế lớn về chi phí và có động cơ lớn để bán phá giá các mã thông báo. Điều đó không có nghĩa là những nhà đầu tư này độc ác hoặc họ nhất thiết phải làm như vậy. Nhưng chúng ta phải xem xét những tình huống này trước khi mua mã thông báo.

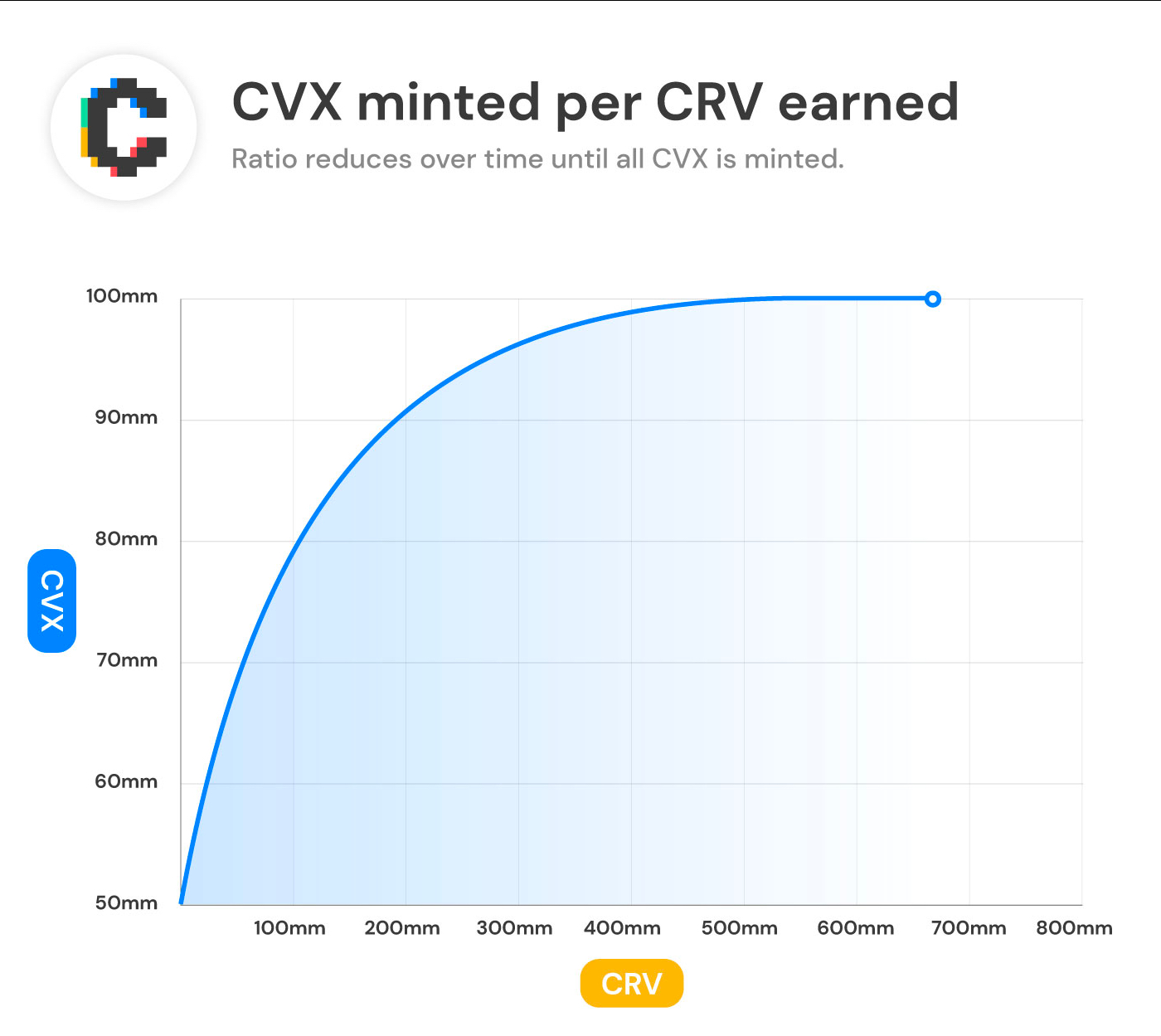

Khác là phát hành dựa trên hiệu suất nền tảng. Convex là một đại diện điển hình và việc phát hành mã thông báo CVX dựa trên số lượng mã thông báo CRV mà nhóm mã thông báo kiếm được.

Tỷ lệ lạm phát của CVX đang giảm, bởi vì tỷ lệ đúc của CVX và CRV sẽ tiếp tục giảm cho đến khi số lượng CVX lưu thông đạt 100 triệu.

Thanh khoản ban đầu ảnh hưởng như thế nào đến tốc độ phát hành mã thông báo

Chúng tôi cũng cần xem xét sự thay đổi về tỷ lệ của từng phần trong phân phối mã thông báo. Mặc dù dự án có lịch phát hành 4 năm, nhưng nó có thể gây tổn hại cho các nhà đầu tư sớm nếu ban đầu có quá ít mã thông báo bị khóa.

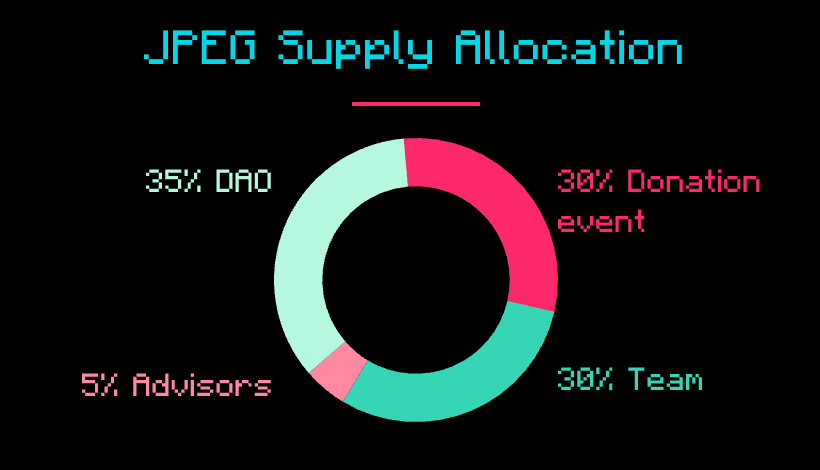

Ví dụ, JPEG vừa phát hành một mã thông báo. Bên dự án đã bán 30% nguồn cung cấp mã thông báo trong một cuộc đấu giá công khai, sau đó thêm một số tiền huy động được vào nhóm thanh khoản mã thông báo.

35% số mã thông báo được phân bổ cho nhóm và chuyên gia tư vấn, với quy định khóa trong 2 năm và không thể bán trong vòng 6 tháng (việc bán sẽ mất phần quyền sở hữu này). 30% số mã thông báo đang được lưu hành ngay từ đầu và 35% mã thông báo sẽ được phát hành từ tháng thứ 6 trong khoảng thời gian 18 tháng. Trong thời gian này, tỷ lệ lạm phát hàng tháng là khoảng 2%.

Tỷ lệ lạm phát 2% là tương đối nhỏ so với mức lưu thông 30%. Nguồn cung cấp mã thông báo đã tăng gấp đôi trong 15 tháng, tuy nhiên, phía dự án cũng có nhiều thời gian để tăng giá trị của dự án nhằm duy trì giá mã thông báo.

Nếu việc phát hành mã thông báo ban đầu là 10%, thì việc lưu hành mã thông báo sẽ tăng gấp đôi trong vòng 5 tháng, điều này sẽ có tác động rất lớn đến giá cả.

Phân phối mã thông báo ban đầu và canh tác năng suất

Hầu hết các giao thức phân phối một phần lớn mã thông báo dưới dạng phần thưởng LP.

Nhìn bề ngoài, phương pháp này rất dựa vào cộng đồng. Bất kỳ ai cũng có thể mua mã thông báo, tạo thanh khoản và tham gia đặt cược để kiếm thêm mã thông báo. Tuy nhiên, phương pháp này cũng có thể giúp nhóm sáng lập hoặc những người trong cuộc Tăng đáng kể tỷ lệ chia sẻ mã thông báo của họ.

Một ví dụ điển hình là LookRare. Bài viết trước của Cobie cũng tiết lộ rằng một nửa phần thưởng khai thác của dự án đã chảy vào túi của các nhà đầu tư ban đầu, mặc dù mã thông báo của họ vẫn bị khóa.

Một tình huống khác là mã thông báo của nhóm hoặc nhà đầu tư được mở khóa và thêm vào nhóm thanh khoản. Những gì chúng tôi hy vọng thấy là nhóm và các tổ chức đầu tư sẽ khóa nó trong ít nhất 3-6 tháng, sau đó giải phóng nó một cách tuyến tính.

mở khóa

Mở khóa mã thông báo cũng rất quan trọng. Một số giao thức, chẳng hạn như Convex, có cơ chế mở khóa đặc biệt mà người dùng cần xem xét nếu họ muốn kiếm phần thưởng cho mã thông báo của mình.