Liệu ARCx, công ty giới thiệu hệ thống tín dụng, có tái tạo thị trường cho vay DeFi không?

Tầm nhìn cho sự ra đời của DeFi là cung cấp các dịch vụ tài chính trực tuyến thuận tiện cho người dùng trên toàn thế giới (đặc biệt là những người không thể tận hưởng các dịch vụ ngân hàng truyền thống). Tuy nhiên, tính ẩn danh của công nghệ chuỗi khối xác định rằng tất cả người dùng trong hệ sinh thái DeFi tồn tại dưới dạng một chuỗi ký tự và các nhà phát triển dự án cũng như nhà cung cấp dịch vụ không thể tương ứng với chủ thể thực sự đằng sau những ký tự này là ai. Do đó, một số rủi ro tín dụng cũng sẽ được gây ra.

Đó cũng là bởi vì trong thế giới DeFi, không có sự tin tưởng giữa các nền tảng cho vay và người dùng ở cấp độ truyền thống (tín dụng danh tính + bảo vệ pháp lý), các nền tảng cho vay phi tập trung như MakerDAO và Compound được tách ra khỏi hệ thống tín dụng và dựa vào "over- thế chấp” với hiệu suất sử dụng vốn thấp Phương thức cho vay đảm bảo khả năng trả nợ của người đi vay. Từ quan điểm này, ẩn danh là con dao hai lưỡi đối với thế giới DeFi, mặc dù nó bảo vệ quyền riêng tư của người dùng, nhưng nó cũng làm tăng rủi ro và chi phí ủy thác của các nền tảng và bên cho vay.

Trong trường hợp đó, nếu mỗi chuỗi ký tự được coi là một danh tính và chấm điểm tín dụng được thực hiện, để cung cấp các mức dịch vụ tài chính khác nhau tùy theo giá trị tín dụng của địa chỉ, liệu các vấn đề trên có thể được giải quyết không?

Đây là ý tưởng hoạt động tiêu chuẩn trong lĩnh vực tài chính truyền thống, nhưng đối tượng chấm điểm tín dụng được thay đổi từ thẻ ID của người dùng thành địa chỉ trên chuỗi. Hiện nay, những dự án đồng ý với giải pháp này không phải là hiếm. Trong số đó, cách chơi của giao thức chấm điểm tín dụng phi tập trung ARCx giống như việc chuyển "Tín dụng Sesame" sang thế giới DeFi.

Một câu trên trang đầu của trang web chính thức của ARCx tóm tắt triết lý kinh doanh của nó:Các bản ghi giao dịch lịch sử của ví Ethereum của người dùng xác định tỷ lệ thế chấp của họ(Trong bối cảnh của DeFi, tỷ lệ thế chấp = giá trị tài sản ký gửi / giá trị tài sản cho vay, vì vậy càng thấp càng tốt cho người đi vay)và tỷ lệ hoàn vốn hàng năm của khai thác thanh khoản.Để mở rộng, ARCx dự định sử dụng phương pháp tính điểm của riêng mình để chấm điểm tín dụng của người dùng trên chuỗi. Điểm càng cao, tỷ lệ thế chấp càng thấp, có nghĩa là có thể huy động được nhiều tiền hơn với tài sản thế chấp thấp nhất. do đó,Hệ thống đánh giá tín dụng trên chuỗi được tạo ra để khuyến khích người dùng duy trì tín dụng cá nhân trong DeFi, từ đó cải thiện độ tin cậy của toàn bộ hệ sinh thái DeFi.

Nhu cầu thực tế + khái niệm mới đã thu hút sự chú ý của tư bản. Điều này được hiểu rằng ARCx đã hoàn thành một số vòng cấp vốn trước đó và tổng số tiền tài trợ hiện tại đã vượt quá 8 triệu đô la Mỹ, đồng thời sản phẩm cũng đã trải qua một số lần nâng cấp. Vào đầu tháng này, ARCx đã công bố hoàn thành khoản tài trợ trị giá 1,3 triệu đô la, dẫn đầu bởi Dragonfly Capital, Scalar Capital và Ledger Prime, đồng thời hoàn thành với mã thông báo quản trị ARCx ARCX. Ngoài ra, vòng nhà đầu tư này đã mua mã thông báo ARCX trước khi chia tách với đơn giá 7.500 đô la (giá mã thông báo sau khi chia tách là 0,75 đô la), với thời gian khóa là 6 tháng và mở khóa hàng tháng. Đồng thời với vòng tài trợ này, phiên bản V3 của sản phẩm ARCx Sapphire đã chính thức ra mắt và thành phần cốt lõi của nó được đặt tên“Hộ chiếu DeFi” (Hộ chiếu DeFi), chức năng tương tự như "Sesame Credit".

Vậy, làm thế nào để đăng ký hộ chiếu DeFi? Người đăng ký trước tiên cần phải đăng nhập vào trang web chính thức của ARCx, kết nối ví của họ và thế chấp 1.000 DAI và xếp hàng chờ đợi. Chỉ 100 địa chỉ DAI sẽ được phát hành trong đợt đầu tiên và thời gian thế chấp có thể lâu hơn (một bài kiểm tra trá hình của người dùng sức mạnh tài chính và nhu cầu/sự trung thành với dự án). Nhưng những người thế chấp sớm có thể được hưởng một số lợi ích nhất định, chẳng hạn như tỷ lệ thế chấp thấp nhất và cơ hội khai thác thanh khoản độc quyền.

Dưới đây, chúng tôi sẽ phân tích sâu hơn các chi tiết và quy trình sản phẩm của nó.

Giai đoạn 1 (giai đoạn đầu tiên):Hộ chiếu DeFi cho phép người dùng tiền điện tử thiết lập và kiểm tra danh tiếng của họ một cách ẩn danh trên chuỗi và từ đó hình thành điểm sơ bộ, với điểm từ 0 đến 999. Kết quả của điểm có thể tạo ra hộ chiếu DeFi, tương đương với báo cáo tín dụng và Có thể được tích hợp vào nhiều ứng dụng DeFi. Ngay cả đối với những người dùng chưa thực hiện các hoạt động tương ứng, các quan chức của ARCx cũng tuyên bố rằng họ sẽ đối xử bình đẳng với từng người dùng và xem xét điểm số của họ dựa trên quy mô của tài sản ví, cho dù họ có nền tảng thể chế và KYC hạn chế hay không. Các địa chỉ có điểm số cao có thể nhận được lãi suất thế chấp thấp hơn và cơ hội khai thác thanh khoản có năng suất cao hơn.Những "lợi ích" này cũng sẽ được chia sẻ với các ứng dụng khác được tích hợp với DeFi Passport. Tất nhiên, điểm số không cố định và sẽ được cập nhật theo thời gian thực dựa trên hành vi của người dùng và trạng thái tài sản. Ngoài ra,Khi đăng ký kiểm tra on-chain, cũng cần phải hoàn thành xác minh danh tính - "Điểm số của nhà giao dịch" (Trader Scores) để xác minh xem người dùng có phải là người máy hay không hoặc để "quẹt tín dụng".

Giai đoạn 2 (giai đoạn thứ hai):Thỏa thuận sẽ cập nhật tỷ lệ thế chấp theo thời gian thực theo sự thay đổi điểm tín dụng của người đi vay. Tất nhiên, thỏa thuận hiện tại vẫn còn ở giai đoạn sơ khai và tỷ lệ thế chấp của người dùng chỉ có thể được cập nhật ở quy mô nhỏ. Để kiểm soát rủi ro, ARCx sẽ thiết lập các thông số tối thiểu cho tỷ lệ thế chấp. Ngoài ra, chất lượng của người dùng có tín dụng cao sẽ được sàng lọc thêm từ các khía cạnh sau để tăng số tiền cho vay: thời hạn vay trên các nền tảng cho vay phi tập trung chính thống, liệu tài sản thế chấp đã được thanh lý hay chưa và liệu có thể thanh lý một lượng lớn tài sản thế chấp hay không được duy trì trong khi duy trì tỷ lệ thế chấp cao Mức độ sẵn sàng và khả năng trả nợ của vị thế và thị trường biến động cao là gì? Điều đáng nói là ARCx cũng đã xây dựng một mô hình học máy để kiểm tra lại việc phân loại các vị trí thanh lý hoặc chưa thanh lý để phản ánh mối tương quan giữa các hoạt động trên chuỗi và rủi ro tín dụng.

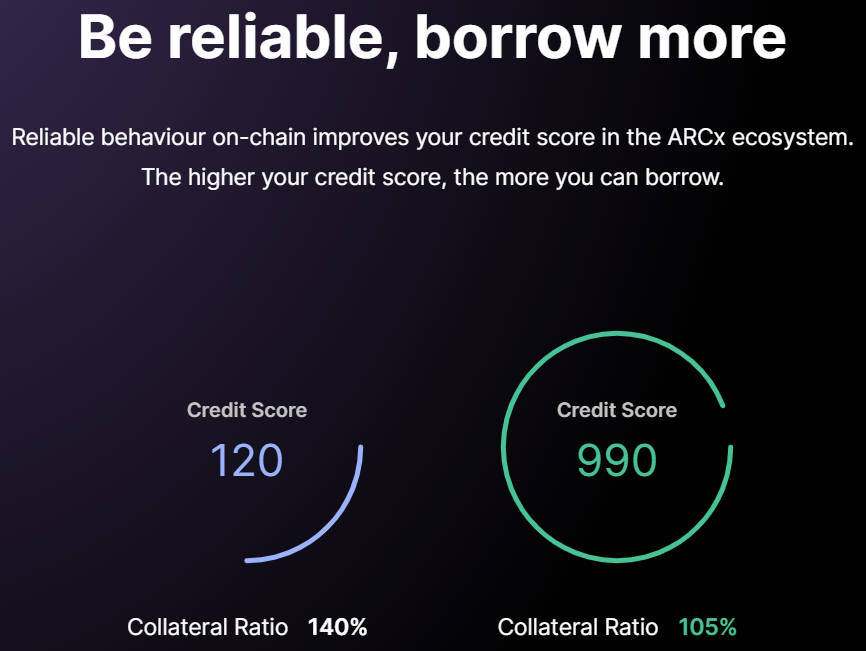

Mô tả hình ảnh

Với số điểm 120, tỷ lệ thế chấp là 140%, với số điểm 990, tỷ lệ thế chấp là 105%.

Nhìn chung, cơ chế chấm điểm tín dụng trên chuỗi của ARCx đã được thiết lập tương đối tốt và nó cũng kết hợp tốt việc quản trị giao thức với các ưu đãi của người dùng và đã thu hút sự chú ý của một số người trong ngành. Sidney Powell, người sáng lập Maple Finance, từng nói với giới truyền thông,ARCx sẽ giúp mang lại cơ hội cho các khoản vay không được thế chấp cho người dùng DeFi thông thường.

Tuy nhiên, hệ sinh thái DeFi hiện tại vẫn chưa hoàn hảo và vẫn còn nhiều điểm yếu trong các lĩnh vực bao gồm cho vay, giao dịch và bảo hiểm cần được giải quyết khẩn cấp. Cơ chế chấm điểm tín dụng trên chuỗi đóng vai trò hỗ trợ nhiều hơn cho các ứng dụng DeFi và khả năng tăng trưởng tưởng tượng của nó phần lớn phụ thuộc vào sự trưởng thành của toàn ngành. Ngoài ra, việc chấm điểm tín dụng cần tích hợp một lượng lớn dữ liệu đáng tin cậy của người dùng và được trang bị khả năng xử lý mạnh mẽ, những khó khăn kỹ thuật như vậy là khá khó khăn đối với một ứng dụng blockchain. Quan trọng hơn, đánh giá tín dụng cũng cần phối hợp một số lượng lớn các yếu tố không chắc chắn, không thể kiểm soát bằng xử lý dữ liệu, chẳng hạn như mức độ sẵn sàng trả nợ của người dùng đằng sau mỗi địa chỉ và liệu cá nhân đó có gặp phải tình huống bất ngờ trong tương lai hay không.

Giống như Sidney Powell, người sáng lập Maple Finance, đã hỏi: Một địa chỉ có thể có thành tích tốt trong việc hoàn trả khoản vay 10.000 đô la trên Compound, nhưng nếu đó là khoản vay 250.000 đô la, điều gì sẽ xảy ra với khoản tín dụng của họ? Do đó, với tầm nhìn lớn này, sẽ cần thời gian để xác minh ARCx có thể đi được bao xa.