3 ล้านล้าน Perp ตลาดต้อนรับผู้เล่นใหม่: ยักษ์ใหญ่ตลาดทำนายสองรายล่า Hyperliquid

- มุมมองหลัก: การที่แพลตฟอร์มตลาดทำนายสองรายคือ Polymarket และ Kalshi ประกาศเข้าสู่ตลาดสัญญาถาวรในวันเดียวกันไม่ใช่เรื่องบังเอิญ แต่เป็นการวางตำแหน่งเชิงรับต่อข้อเสนอ HIP-4 ของ Hyperliquid DEX สัญญาถาวรบนเชนที่วางแผนเข้าสู่ตลาดทำนาย ซึ่งเป็นสัญญาณว่าตลาดสองแห่งที่มีขนาดแตกต่างกันอย่างมากกำลังเริ่มเผชิญหน้ากันโดยตรง

- ปัจจัยสำคัญ:

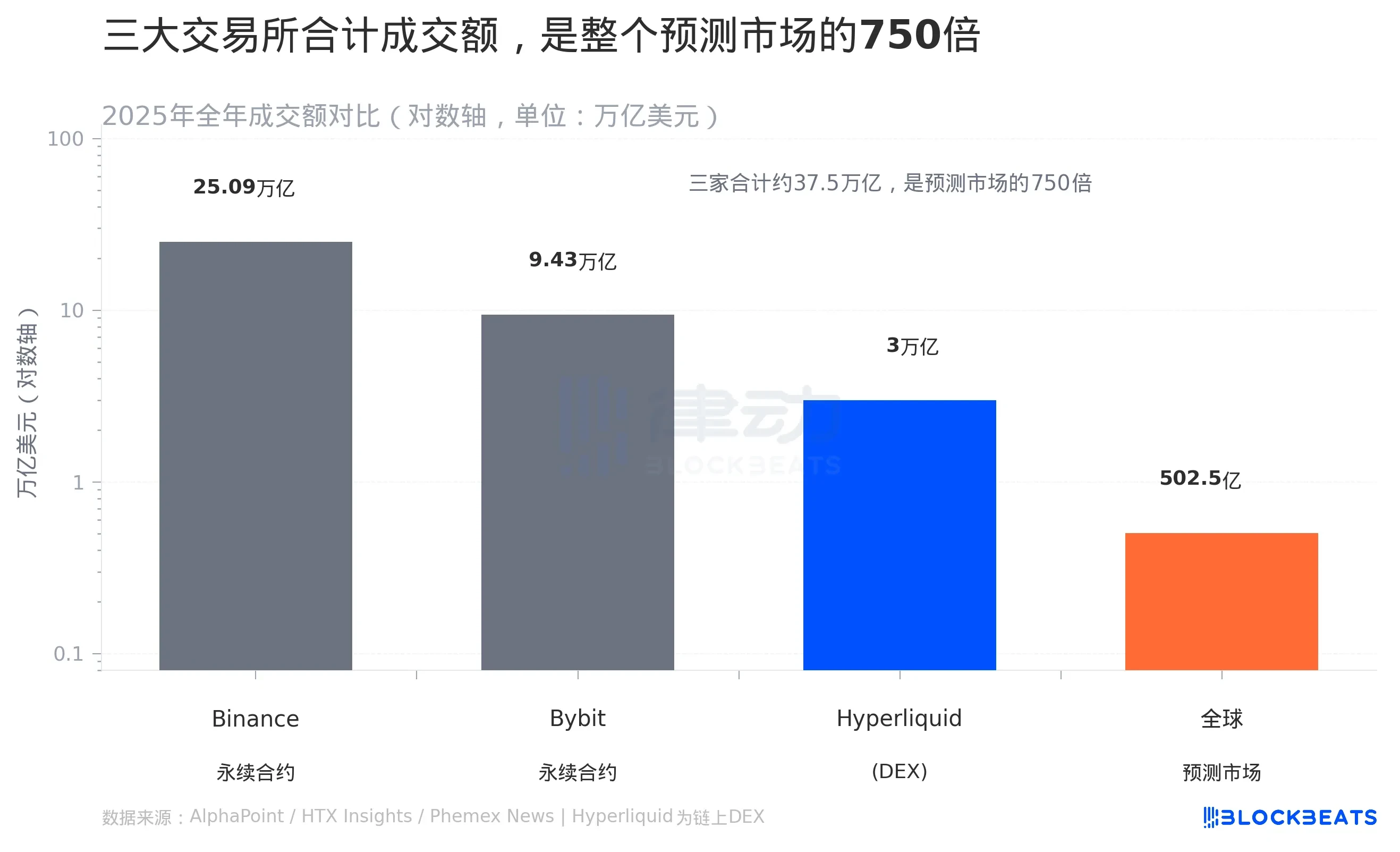

- ความแตกต่างของขนาดตลาด: มูลค่าการซื้อขายต่อปีของตลาดทำนายอยู่ที่ประมาณ 50.25 พันล้านดอลลาร์ ในขณะที่มูลค่าการซื้อขายต่อปีของสัญญาถาวรจาก Binance, Bybit และ Hyperliquid รวมกันอยู่ที่ประมาณ 37.5 ล้านล้านดอลลาร์ ซึ่งมากกว่าตลาดทำนายเกือบ 750 เท่า

- แรงขับเคลื่อนจากภัยคุกคามภายนอก: ข้อเสนอ HIP-4 ของ Hyperliquid อนุญาตให้ออกสัญญาถาวรที่มีเหตุการณ์ทำนายเป็นสินทรัพย์อ้างอิง ซึ่งคุกคามธุรกิจหลักของ Kalshi และ Polymarket โดยตรง

- การเติบโตและพื้นฐานของแพลตฟอร์ม: มูลค่าการซื้อขายต่อเดือนสูงสุดของแพลตฟอร์มทำนายทั้งสองรวมกันเกือบ 18 พันล้านดอลลาร์ พร้อมใบอนุญาต DCM ที่สอดคล้องกับ CFTC และฐานผู้ใช้ดั้งเดิม ซึ่งเป็นจุดเริ่มต้นเฉพาะตัวสำหรับการเข้าสู่ตลาดใหม่

- กลยุทธ์การแข่งขันที่แตกต่าง: Polymarket มุ่งเป้าไปที่ผู้ใช้ดั้งเดิมในคริปโต (รองรับ BTC, เลเวอเรจ 10 เท่า) ในขณะที่ Kalshi มุ่งเป้าไปที่นักลงทุนรายย่อยในตลาดการเงินดั้งเดิมผ่านการบูรณาการกับ Robinhood

- จุดสนใจของการแข่งขันและความไม่แน่นอน: กุญแจสู่ชัยชนะอยู่ที่ว่าใครจะสามารถสร้างสภาพคล่องที่ลึกในดินแดนของอีกฝ่ายได้ก่อน และยังไม่แน่ชัดว่า Hyperliquid จะสามารถดึงดูดผู้เล่นจากตลาดทำนายในหมู่ผู้ใช้คริปโตได้สำเร็จหรือไม่

วันที่ 21 เมษายน Polymarket และ Kalshi ประกาศเข้าสู่ตลาด Perpetual Contract ในวันเดียวกัน ความเข้าใจกันโดยปริยายเช่นนี้ไม่น่าจะเป็นเรื่องบังเอิญ

ทั้งสองแพลตฟอร์มอยู่ภายใต้ระบบทุนและฐานผู้ใช้ที่ต่างกัน Polymarket มี Peter Thiel และนักลงทุนเสี่ยงจาก Silicon Valley อยู่เบื้องหลัง ส่วน Kalshi เพิ่งระดมทุนรอบใหม่ในเดือนมีนาคม โดยมีมูลค่าตลาดสูงถึง 22 พันล้านดอลลาร์ ความสัมพันธ์การแข่งขันระหว่างทั้งสองในเวลาปกติก็ไม่ได้ราบรื่นนัก แต่เมื่อภัยคุกคามภายนอกเดียวกันปรากฏขึ้น พวกเขาก็ทำการป้องกันแบบเดียวกันเกือบจะพร้อมกัน

ผลิตภัณฑ์ของ Polymarket เปิดตัวแล้วในวันประกาศ รองรับ BTC, NVDA และทองคำเป็นรุ่นแรก โดยมีเลเวอเรจสูงสุด 10 เท่า ส่วน Kalshi จะเปิดให้บริการอย่างเป็นทางการในวันที่ 27 เมษายน ภายใต้แบรนด์ "Timeless" โดยอาศัยใบอนุญาต DCM จาก CFTC และใบอนุญาตการซื้อขายมาร์จิ้นที่เพิ่งได้รับใหม่ในเดือนมีนาคม ทั้งคู่กำลังเล่นไพ่ใบเดียวกัน: การได้รับอนุญาตตามกฎหมาย + ฐานผู้ใช้ดั้งเดิมจากตลาดทำนาย

"การแข่งขันแนวตั้ง"

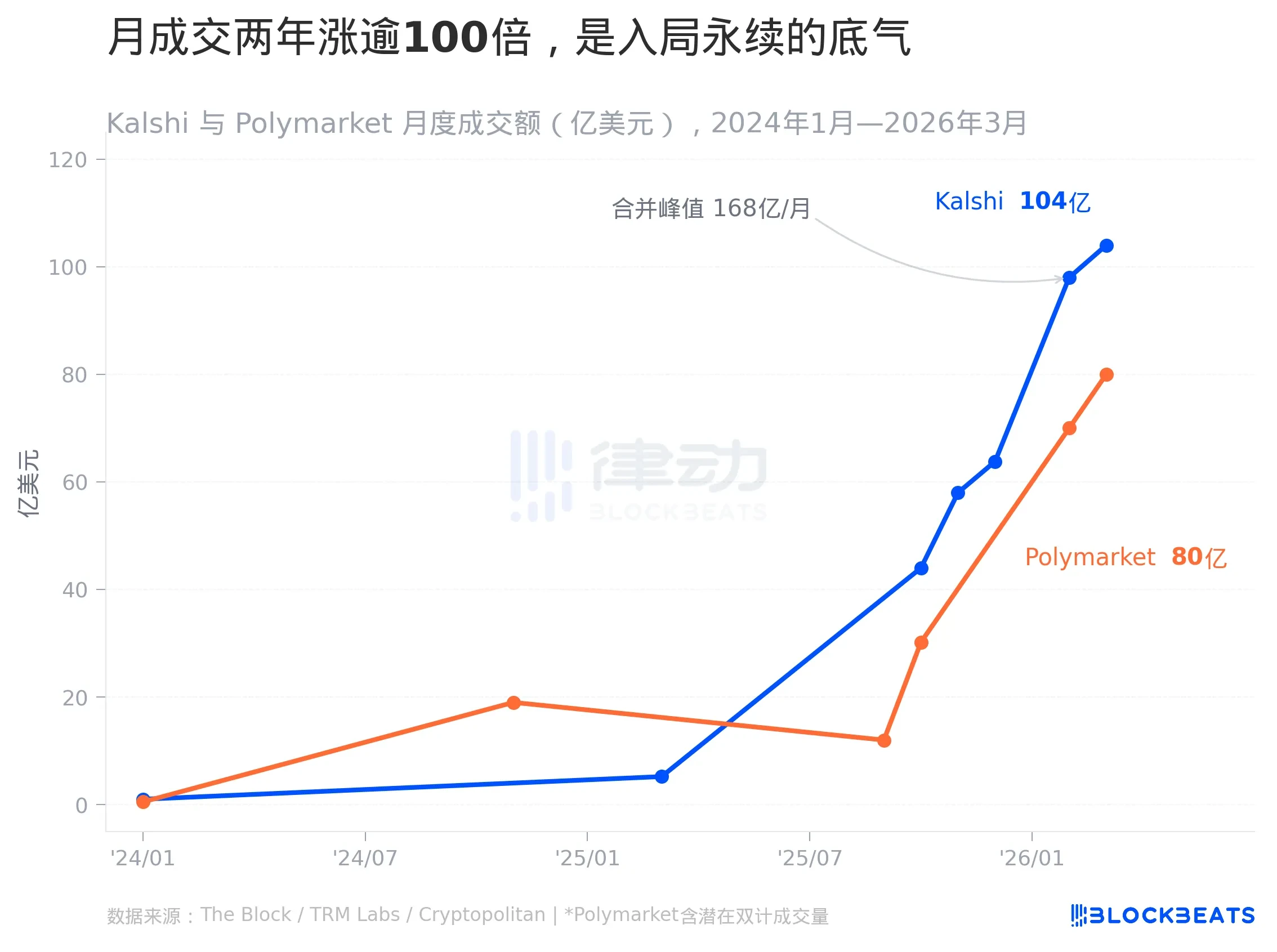

จากต้นปี 2024 ถึงเดือนมีนาคม 2026 เส้นกราฟการเติบโตของมูลค่าการซื้อขายรายเดือนของ Kalshi และ Polymarket เกือบจะเป็นแนวตั้ง

มูลค่าการซื้อขายรายเดือนของ Kalshi ในเดือนมกราคม 2024 อยู่ที่ประมาณ 100 ล้านดอลลาร์ ภายในเดือนมีนาคม 2025 ตัวเลขนี้เพิ่มขึ้นเป็น 521 ล้านดอลลาร์ ตุลาคม 2025 4.4 พันล้านดอลลาร์ มีนาคม 2026 เกิน 10.4 พันล้านดอลลาร์ ในช่วงเวลากว่า 2 ปี มูลค่าเพิ่มขึ้นมากกว่า 100 เท่า

จังหวะของ Polymarket แตกต่างออกไป แต่ก็รุนแรงไม่แพ้กัน ในช่วงการเลือกตั้งประธานาธิบดีสหรัฐฯ เดือนพฤศจิกายน 2024 มูลค่าการซื้อขายรายเดือนพุ่งสูงถึงประมาณ 1.9 พันล้านดอลลาร์ หลังจากเลือกตั้งเสร็จก็ลดลงบ้าง แต่หลังจากนั้นแพลตฟอร์มก็พบพลังชีวิตที่ยั่งยืน กุมภาพันธ์ 2026 มูลค่าการซื้อขายรายเดือนของ Polymarket แตะ 7 พันล้านดอลลาร์ (ตามข้อมูลจาก The Block) มีนาคม 2026 ประมาณ 8 พันล้านดอลลาร์ สิ่งที่ควรสังเกตคือ รายงานของ Paradigm ในเดือนธันวาคม 2025 ชี้ให้เห็นว่า Polymarket มีปัญหาการนับมูลค่าการซื้อขายซ้ำสอง ตัวเลขข้างต้นจึงต้องคำนึงถึงความไม่แน่นอนที่เกี่ยวข้อง

จุดสูงสุดรวมของทั้งสองแพลตฟอร์มปรากฏในเดือนกุมภาพันธ์ 2026 โดยมีมูลค่าการซื้อขายรายเดือนรวมประมาณ 16.8 พันล้านดอลลาร์

ข้อมูลชุดนี้ทำให้ Polymarket และ Kalshi มั่นใจที่จะเข้าสู่ตลาด Perpetual Contract ผู้ใช้มีความต้องการเครื่องมือทางการเงินประเภทนี้ แพลตฟอร์มมีความสามารถในการรักษาสภาพคล่องและความผูกพันของผู้ใช้ นี่คือจุดเริ่มต้นที่แพลตฟอร์มใหม่ใดๆ ที่เข้าสู่ตลาด Perpetual Contract ยากจะลอกเลียนแบบได้

ปัญหาคือ ช่วงเวลาที่เหมาะสมกำลังแคบลง ผลิตภัณฑ์ Perpetual Contract ของทั้งสองแพลตฟอร์ม มีความแตกต่างที่น่าสนใจในมิติสำคัญบางประการ

Polymarket เลือกเส้นทางคริปโตเนทีฟ เลเวอเรจ 10 เท่า รองรับ BTC, NVDA, ทองคำ เป็นรุ่นแรก โดยตั้งเป้าแข่งกับ Coinbase และ Hyperliquid โดยตรง จากโครงสร้างผู้ใช้ ผู้ใช้หลักของ Polymarket คือผู้ใช้คริปโตเนทีฟ ที่คุ้นเคยกับ Perpetual Contract อยู่แล้ว จึงมีต้นทุนการเปลี่ยนแพลตฟอร์มต่ำ

Kalshi เล่นไพ่ที่เน้นช่องทางตามกฎหมายมากขึ้น มันได้บูรณาการกับ Robinhood แล้ว ซึ่งฐานผู้ใช้ของ Robinhood คือนักลงทุนรายย่อยชาวอเมริกันที่คุ้นเคยกับผลิตภัณฑ์ทางการเงินแบบดั้งเดิม ไม่ใช่ผู้ใช้คริปโตที่ดำเนินการบนเชนทุกวัน มูลค่าตลาดของ Kalshi สูงถึง 22 พันล้านดอลลาร์แล้ว สูงกว่า Polymarket ที่ 9 พันล้านดอลลาร์ มูลค่าที่สูงกว่ามาพร้อมกับความคาดหวังของตลาดที่สูงขึ้น ซึ่งจำเป็นต้องเปิดตลาดที่ใหญ่กว่าตลาดทำนายที่มีอยู่ในปัจจุบัน

ทั้งสองแพลตฟอร์มต่างมีใบอนุญาต DCM (Designated Contract Market) จาก CFTC ซึ่งเป็นคุณสมบัติสำคัญในการให้บริการอนุพันธ์แบบมีเลเวอเรจอย่างถูกกฎหมายภายในสหรัฐอเมริกา เมื่อเทียบกับตลาดซื้อขายนอกชายฝั่ง ใบอนุญาตนี้คือกำแพงหลักของพวกเขาในการเข้าถึงผู้ใช้ชาวอเมริกัน Kalshi ยังได้รับใบอนุญาตการซื้อขายมาร์จิ้นเพิ่มเติมในเดือนมีนาคมของปีนี้ ทำให้เงื่อนไขด้านกฎระเบียบสมบูรณ์ยิ่งขึ้น

Hyperliquid คือคู่แข่งตัวจริง?

ตลอดทั้งปี 2025 มูลค่าการซื้อขายของตลาดทำนายทั่วโลกอยู่ที่ประมาณ 50.25 พันล้านดอลลาร์ ตัวเลขนี้ดูเหมือนจะไม่น้อย แต่เมื่อนำไปไว้ในตลาด Perpetual Contract มันเป็นเพียงเสียงรบกวนพื้นหลังเท่านั้น มูลค่าการซื้อขาย Perpetual Contract รายปีของ Binance เพียงแห่งเดียวคือ 25.09 ล้านล้านดอลลาร์ Bybit 9.43 ล้านล้านดอลลาร์ แม้แต่ Hyperliquid ซึ่งเป็น DEX บนเชน ก็มีมูลค่าการซื้อขาย 3 ล้านล้านดอลลาร์ในปี 2025 สามแห่งรวมกันประมาณ 37.5 ล้านล้านดอลลาร์ ซึ่งมากกว่าตลาดทำนายทั้งหมด 750 เท่า

ไม่ใช่ตลาดทำนายไม่ดี แต่เป็นเพราะทั้งสองตลาดปัจจุบันไม่ได้อยู่ในระดับเดียวกันเลย Polymarket และ Kalshi กำลังจะเข้าสู่ตลาดนี้ ซึ่งใหญ่กว่าธุรกิจหลักที่มีอยู่ในปัจจุบันถึงสามลำดับความสำคัญ

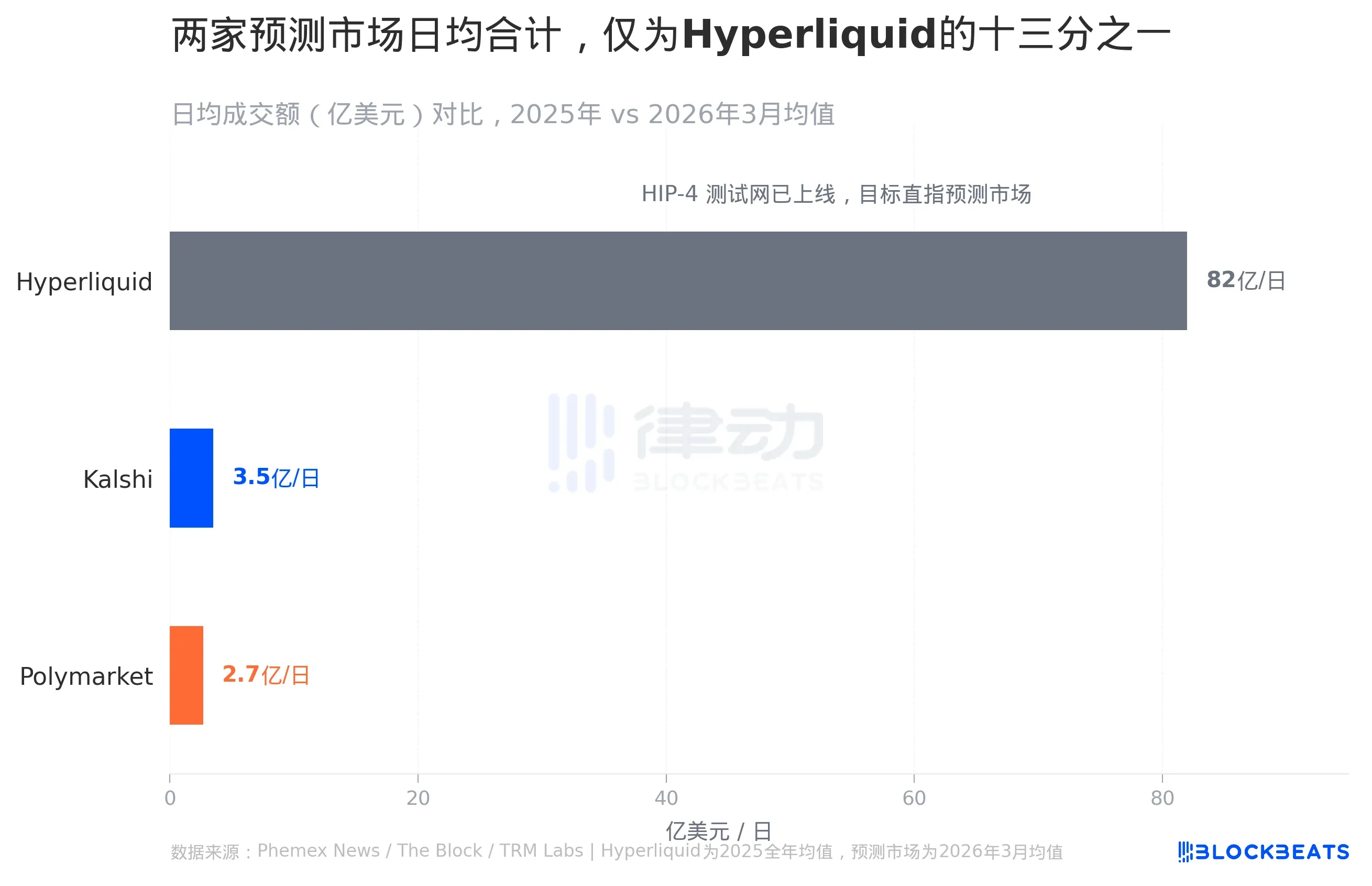

ยังมีรายละเอียดที่ชี้ให้เห็นปัญหาชัดเจนยิ่งขึ้น มูลค่าการซื้อขายรายวันเฉลี่ยของ Hyperliquid อยู่ที่ประมาณ 8.2 พันล้านดอลลาร์ ซึ่งเทียบเท่ากับ 80% ของมูลค่าการซื้อขายตลาดทำนายทั้งเดือนของ Kalshi ในเดือนมีนาคม 2026 นั่นคือ ปริมาณที่ Hyperliquid ทำในหนึ่งวัน เกือบเท่ากับตลาดทำนายของ Kalshi ในหนึ่งเดือน

พวกเขารู้ดีถึงความแตกต่างของขนาดนี้ พวกเขาเลือกเข้าสู่ตลาด Perpetual Contract ไม่ใช่เพราะมั่นใจว่าจะสู้กับ Binance โดยตรงได้ แต่เป็นเพราะอีกสิ่งหนึ่งกำลังเกิดขึ้น

Hyperliquid กลายเป็น DEX Perpetual Contract บนเชนที่ใหญ่ที่สุดในปี 2025 ด้วยมูลค่าการซื้อขาย 3 ล้านล้านดอลลาร์ โดยมีส่วนแบ่งการตลาดในภาคอนุพันธ์แบบกระจายอำนาจประมาณ 38% และเคยเกิน 70% ในช่วงต้นปี ผลสำเร็จนี้ทำให้ตลาดซื้อขายแบบรวมศูนย์รู้สึกกดดัน แต่สิ่งที่ทำให้ตลาดทำนายรู้สึกกังวล คืออีกสิ่งหนึ่งที่ Hyperliquid กำลังทำอยู่

HIP-4 ข้อเสนอโปรโตคอลของ Hyperliquid มีเป้าหมายเพื่อให้ทุกคนสามารถออก Perpetual Contract บน Hyperliquid ได้ รวมถึงสัญญาที่มีสินทรัพย์อ้างอิงเป็นเหตุการณ์ตลาดทำนาย เช่น ผลการเลือกตั้ง คะแนนการแข่งขัน ข้อมูลเศรษฐกิจมหภาค สิ่งนี้เล็งเป้าไปที่ความต้องการหลักของผู้ใช้ของ Kalshi และ Polymarket โดยตรง

ในเชิงตัวเลข ช่องว่างระหว่างทั้งสองฝ่ายเห็นได้ชัดเจน มูลค่าการซื้อขายรายวันเฉลี่ยของ Hyperliquid อยู่ที่ประมาณ 8.2 พันล้านดอลลาร์ ในขณะที่มูลค่าการซื้อขายรายวันเฉลี่ยของตลาดทำนาย Kalshi อยู่ที่ประมาณ 350 ล้านดอลลาร์ และ Polymarket ประมาณ 270 ล้านดอลลาร์ ขนาดของ Hyperliquid ใหญ่กว่าผลรวมของทั้งสองประมาณ 13 เท่า

แต่ปริมาณการซื้อขายไม่ใช่มิติเดียว ผู้ใช้ของ Hyperliquid เป็นเทรดเดอร์บนเชนแบบคริปโตเนทีฟ ซึ่งมีความสนใจในเหตุการณ์ตลาดทำนาย (การเลือกตั้ง เศรษฐกิจมหภาค) น้อยกว่าผู้ติดตามนโยบายของ Kalshi หรือผู้เล่นเกมของ Polymarket อย่างมาก Hyperliquid จะสามารถสร้างสภาพคล่องตลาดทำนายบน HIP-4 ได้หรือไม่ ยังเป็นเรื่องที่ไม่อาจรู้ได้

สถานการณ์ในตอนนี้คือ Hyperliquid ต้องการเข้ามาในฝั่งตลาดทำนาย ส่วน Kalshi และ Polymarket ต้องการเข้าไปในฝั่ง Perpetual Contract ทั้งสองฝ่ายต่างปักป้ายไว้หน้าประตูอาณาเขตของอีกฝ่าย

ใครที่สร้างสภาพคล่องให้ลึกได้ก่อน คนนั้นก็จะมีอำนาจในการกำหนดทิศทาง แต่มีสิ่งหนึ่งที่แน่นอน ก่อนที่ Hyperliquid HIP-4 จะเปิดตัวอย่างเป็นทางการ การที่ Kalshi และ Polymarket เลือกก้าวออกมาพร้อมกันในวันเดียวกัน ไม่ใช่แค่การเปิดตัวผลิตภัณฑ์ แต่ดูเหมือนจะเป็นท่าทางการยึดตำแหน่งมากกว่า มูลค่าการซื้อขายรายเดือนรวมของทั้งสองแพลตฟอร์มเกิน 18 พันล้านดอลลาร์แล้ว พวกเขามีใบอนุญาตอนุพันธ์แบบมีเลเวอเรจตามกฎหมายเพียงใบเดียวในสหรัฐอเมริกา และมุ่งเป้าไปที่ผู้ใช้รายย่อยชาวอเมริกันนอกแวดวงคริปโตเนทีฟ เงื่อนไขเหล่านี้ Hyperliquid ยังไม่มีในตอนนี้

ตลาดทำนายสองแห่งเปิดตัว Perpetual Contract ในวันเดียวกัน ทำให้ผลิตภัณฑ์ตลาดทำนายเป็นครั้งแรกที่ยืนอยู่บนสนามแข่งขันเดียวกันกับผลิตภัณฑ์อนุพันธ์คริปโต และสิ่งที่กระตุ้นให้เกิดช่วงเวลานี้ คือภัยคุกคามที่ยังไม่เกิดขึ้นอย่างสมบูรณ์