Balancing the Scales: Can Balancer's "All-or-Nothing" Gamble Bring Renewal?

- Key Takeaway: Faced with massive security losses and severe financial distress, the veteran DeFi protocol Balancer has proposed a radical reform plan. It aims to completely reshape its tokenomics and operational structure, abandoning unsustainable token incentive models in favor of a path to survival and growth driven by real revenue.

- Key Elements:

- Financial Crisis: The DAO's annualized revenue is only $290,000, but its annual operating budget is as high as $2.87 million. The treasury funds can only sustain operations for less than 4 years at the current burn rate.

- Tokenomics Reform: Immediately halt the release of BAL token incentives and abolish the veBAL governance mechanism to end the cycle of inflationary sell pressure and oligopolistic economic games.

- Revenue Distribution Adjustment: 100% of all protocol fees will go to the DAO treasury. Simultaneously, the V3 protocol fee will be reduced from 50% to 25% to increase treasury income and enhance attractiveness for liquidity providers.

- Operational Restructuring and Contraction: The team size will be reduced by approximately half, the annual budget will be lowered by 34%, and resources will be concentrated on three core product lines. The number of deployed blockchain networks will be contracted from over 9 to 4 core chains.

- Establishing an Exit Channel: The treasury will allocate approximately $3.6 million to set up a dedicated pool, allowing BAL holders to burn their tokens in exchange for stablecoins at the Net Asset Value (approximately $0.16), providing a buffer for users wishing to exit.

- Reform Goals and Risks: Post-reform, the DAO's annual revenue is projected to reach $1.22 million, theoretically extending its survival cycle to 9 years. However, this model heavily relies on optimistic assumptions such as TVL recovery, team efficiency, and the success of core products.

ผู้เขียนต้นฉบับ: KarenZ, Foresight News

วันที่ 3 พฤศจิกายน 2025 เหตุการณ์ความปลอดภัยที่ก่อให้เกิดความสูญเสียกว่า 120 ล้านดอลลาร์ ได้ทำลายภาพลวงตาของการเติบโตของ Balancer โปรโตคอล DeFi แบบดั้งเดิมไปในระดับมาก

นี่คือเหตุการณ์ความปลอดภัยที่ใหญ่ที่สุดในประวัติศาสตร์ของ Balancer แต่บาดแผลที่ลึกกว่าอยู่ไม่ใช่ในตัวเลขมหาศาลนั้น

เมื่อเปิดดูข้อมูลทางการเงินที่แนบมากับข้อเสนอล่าสุดของ Balancer พบว่าพื้นฐานของโปรโตคอลไม่น่าพอใจมานานแล้ว: ค่าธรรมเนียมรายปีของโปรโตคอลอยู่ที่ประมาณ 1.65 ล้านดอลลาร์ รายได้รายปีโดยประมาณของ DAO มีเพียง 290,000 ดอลลาร์ คิดเป็น 17.5%

กระแสเงินสดที่เหลือไหลไปยังผู้ถือ veBAL, คอร์พูล, โครงการ Balancer Alliance และหลายฝ่าย ระบบทั้งหมดดูเหมือนเป็น "เครื่องพิมพ์เงิน" ที่ทำงานอย่างต่อเนื่อง แต่จริงๆ แล้ว "รั่ว" สองด้าน: ด้านหนึ่ง ค่าธรรมเนียมการทำธุรกรรมถูกแบ่งและสูญเสียไปหลายชั้น อีกด้านหนึ่ง โทเค็น BAL ปลดปล่อยเงินเฟ้อประมาณ 3.78 ล้านโทเค็นต่อปี ซึ่งก่อให้เกิดแรงกดดันในการขายต่อเนื่องประมาณ 580,000 ดอลลาร์ ตามราคาปัจจุบัน — โปรดทราบว่า มูลค่าที่เจือจางเต็มที่ (FDV) ปัจจุบันของ BAL มีเพียง 11 ล้านดอลลาร์

งบประมาณดำเนินงานรายปีสูงถึง 2.87 ล้านดอลลาร์ ในขณะที่รายได้รายปีมีเพียง 290,000 ดอลลาร์ ขาดดุล 2.58 ล้านดอลลาร์

คลัง DAO (ไม่รวม BAL) เหลือเพียง 10.3 ล้านดอลลาร์ ด้วยอัตรานี้ คลังมีอายุเหลือไม่ถึง 4 ปี

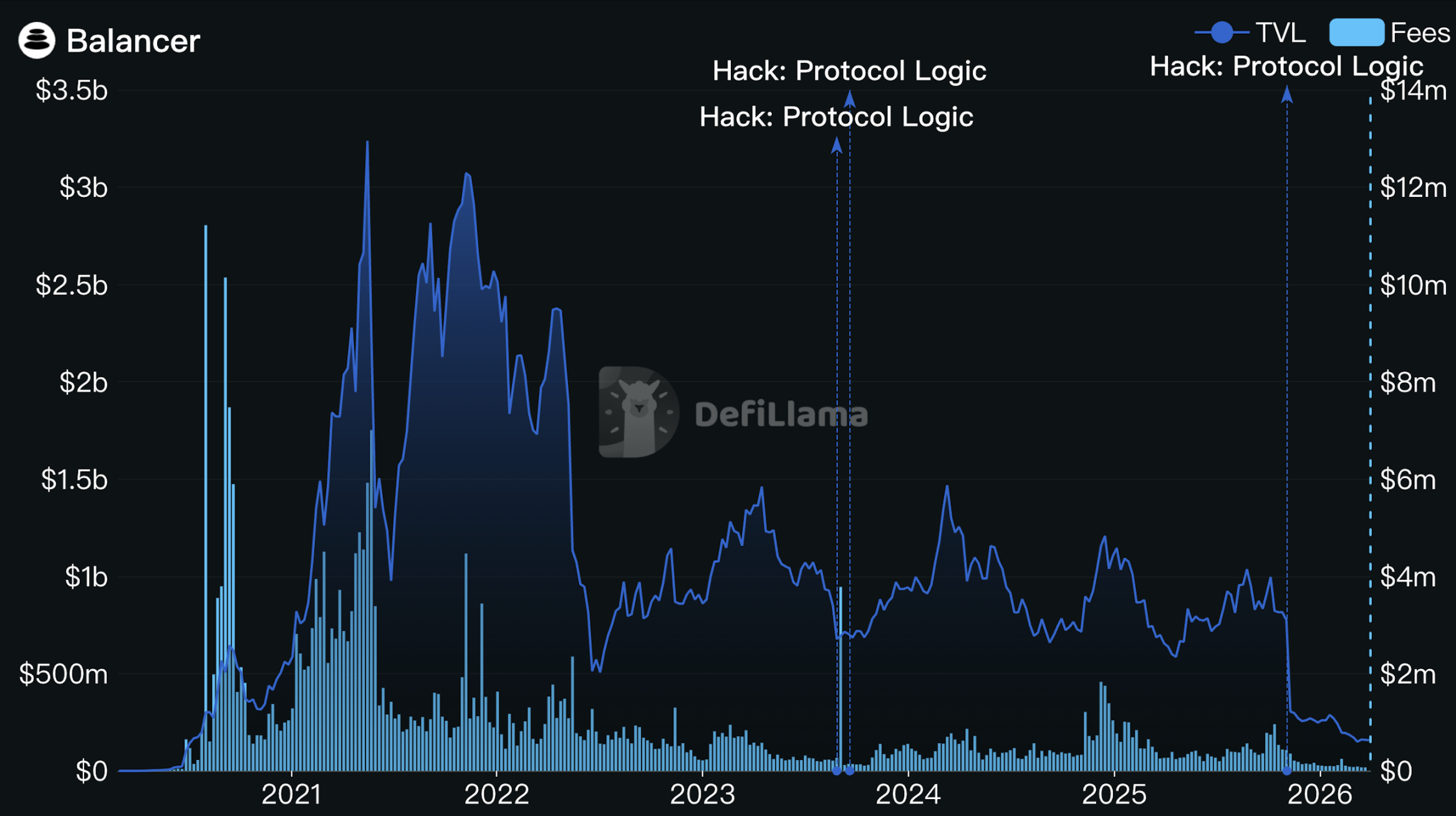

หลังจากเหตุการณ์ความปลอดภัย TVL ของ Balancer ยิ่งแย่ลง TVL ของ Balancer ลดลงจาก 800 ล้านดอลลาร์เหลือประมาณ 300 ล้านดอลลาร์ จากนั้นลดลงอย่างต่อเนื่อง TVL ปัจจุบันน้อยกว่า 160 ล้านดอลลาร์ โปรดทราบว่าในช่วงจุดสูงสุดของ Balancer ในปี 2021 TVL ของมันเคยสูงถึงกว่า 3 พันล้านดอลลาร์

แหล่งที่มา: DefiLlama

Balancer ได้มายืนอยู่ที่ทางแยกแห่งโชคชะตาอย่างเป็นทางการแล้ว วันที่ 23 มีนาคม 2026 ทีมหลักของ Balancer ได้เผยแพร่ข้อเสนอการกำกับดูแลที่สำคัญสองฉบับพร้อมกัน: การปฏิรูปเศรษฐศาสตร์โทเค็น BAL อย่างครอบคลุม และการปรับโครงสร้างองค์กรการดำเนินงาน

ตรรกะหลักของเอกสารทั้งสองฉบับสามารถสรุปได้ในประโยคเดียว: ละทิ้งโมเดลการเติบโตที่ขับเคลื่อนโดยการปลดปล่อยโทเค็น หันไปสู่การดำเนินงานที่ยั่งยืนซึ่งขับเคลื่อนโดยรายได้

การปรับโครงสร้างการดำเนินงาน: ทีม "ลดขนาด" งบประมาณรายปีลดลง 34%

ข้อเสนอแนะให้ Balancer Labs ยุติการดำเนินงานอย่างเป็นทางการ โดยบุคลากรหลักด้านเทคนิคจะรวมเข้าเป็นผู้รับเหมาของ Balancer OpCo Limited ซึ่งจะดำเนินการต่อไปในฐานะตัวแทนทางกฎหมายของ DAO

ขนาดทีมลดจากประมาณ 25 คนเหลือ 12.5 FTE (รวมผู้ให้บริการเฉพาะทางเช่น Beets, MAXYZ) งบประมาณดำเนินงานรายปีลดจาก 2.87 ล้านดอลลาร์เหลือ 1.9 ล้านดอลลาร์ ลดลง 34%

สายผลิตภัณฑ์ก็ถูกตัดทอนอย่างรุนแรงเช่นกัน ทีมจะรวมทรัพยากรไว้ที่ผลิตภัณฑ์สามรายการที่มีการยืนยันความสามารถเชิงพาณิชย์: Boosted Pools (ผลิตภัณฑ์หลัก), reCLAMM (จะเปิดตัวอีกครั้งหลังจากแก้ไขช่องโหว่และอาจเปลี่ยนชื่อ) และ LBP (พูลการออกโทเค็น ดำเนินการตามโอกาส)

ทิศทางสำรวจอื่นๆ เช่น ผลิตภัณฑ์โครงสร้าง ETF เครื่องมือเพิ่มผลตอบแทน เครื่องมือสภาพคล่องที่ขับเคลื่อนโดย AI ฯลฯ จะต้องดำเนินการต่อภายใต้เงื่อนไขว่า "บรรลุ KPI หลัก"

การปรับใช้บนเชนก็หดตัวเช่นกัน โหมดปัจจุบันที่บำรุงรักษา V2 และ V3 บนมากกว่า 9 เชนนั้นยากที่จะรักษาไว้ต่อไป ทีมระบุชัดเจนว่าจะรักษาเชนหลักสี่เชน: Ethereum, Gnosis, Arbitrum และ Base การปรับใช้อื่นๆ จะถูกทบทวนทีละรายการตามรายได้ค่าธรรมเนียมและต้นทุนการดำเนินงาน และจะถูกยกเลิกหากไม่เป็นไปตามมาตรฐาน

การปฏิรูปเศรษฐศาสตร์โทเค็น: รื้อสร้างใหม่ ไม่ใช่ซ่อมแซมเล็กน้อย

หยุดการปลดปล่อย BAL ยกเลิก veBAL

หลังจากข้อเสนอผ่าน Balancer จะยุติการให้แรงจูงใจโดยการปลดปล่อยโทเค็น BAL โดยไม่มีช่วงเปลี่ยนผ่านใดๆ

ในเวลาเดียวกัน กลไกการกำกับดูแล veBAL ก็จะถูกยกเลิกอย่างเป็นทางการ ผู้ถือจะหยุดได้รับผลประโยชน์ทางเศรษฐกิจใดๆ หลังจากการกระจายค่าธรรมเนียมสองสัปดาห์ครั้งสุดท้าย veBAL ที่ล็อคไว้ในมือจะกลายเป็นหลักฐานการกำกับดูแลล้วนๆ รอให้ครบกำหนดล็อคตามธรรมชาติ

นี่เป็นการตัดสินใจที่เจ็บปวด แต่ตรรกะเบื้องหลังชัดเจน: กลไก veBAL มีความเสี่ยงเชิงโครงสร้างที่จะถูกผูกขาดโดยกลุ่มเล็กๆ ตั้งแต่เริ่มออกแบบ ปัจจุบัน Aura Finance (โปรโตคอลเมตากำกับดูแล veBAL) และวาฬได้ควบคุมสิทธิ์โหวตจำนวนมากแล้ว เสียงของชุมชนที่แท้จริงในกระบวนการกำกับดูแลยิ่งอ่อนลง กลไกนี้ไม่ได้ส่งเสริมสุขภาพของโปรโตคอล แต่กลับกลายเป็นพาหะของเกมเศรษฐกิจแบบวนซ้ำ — เงินของโปรโตคอลไหลผ่านแรงจูงใจไปยังตัวกลาง และคะแนนโหวตของตัวกลางก็โหวตให้แรงจูงใจมากขึ้นไปในทิศทางของตัวเอง

หากจะบอกว่า veBAL เคยเป็นการทดลองของ Balancer ที่ออกแบบโดยอ้างอิงจาก Curve วันนี้ทีมยอมรับอย่างตรงไปตรงมา: การทดลองจบลงแล้ว ผลลัพธ์ไม่เป็นไปตามคาด

สำหรับการยุติสิทธิ์ทางเศรษฐกิจของ veBAL Balancer ระบุว่าจะจัดกิจกรรมชดเชย 500,000 ดอลลาร์ แจกจ่ายโดยตรงให้ผู้ถือ veBAL นี่เป็นการชดเชยด้วยเงินสดล้วนๆ

ค่าธรรมเนียมการทำธุรกรรมทั้งหมดไปที่คลัง DAO ลดค่าคอมมิชชั่นโปรโตคอล V3

ค่าธรรมเนียมการทำธุรกรรมทั้งหมดของโปรโตคอล ได้แก่ ค่าธรรมเนียมการแลกเปลี่ยน V2, ค่าธรรมเนียมการแลกเปลี่ยน V3, ค่าธรรมเนียม Yield, ค่าธรรมเนียม LBP หลังจากนี้จะไหลเข้าคลัง DAO 100% ไม่ใช้กลไกแบ่งส่วนหลายฝ่ายแบบเดิมอีกต่อไป

ในเวลาเดียวกัน อัตราค่าคอมมิชชั่นโปรโตคอลของ V3 ลดจาก 50% เป็น 25% นั่นคือ สำหรับค่าธรรมเนียมการทำธุรกรรมเดียวกันจากธุรกรรมหนึ่ง ผู้ให้สภาพคล่องเคยได้รับ 50% ตอนนี้ได้รับ 75%

การกระทำสองทิศทางนี้ดูเหมือนจะตรงกันข้าม แต่ตรรกะพื้นฐานสอดคล้องกัน: อันแรกขจัดเศรษฐกิจแบบวนซ้ำ ทำให้คลังได้รับเงินสดที่ใช้ได้จริง อันที่สองเพิ่มความน่าดึงดูดสำหรับ LP แลกกับค่าคอมมิชชั่นแพลตฟอร์มที่ต่ำลงเพื่อให้ได้สภาพคล่องออร์แกนิกและปริมาณการซื้อขายจริงมากขึ้น

ข้อเสนอคาดการณ์ว่า หลังการปฏิรูป รายได้รายปีของ DAO อาจสูงถึงประมาณ 1.22 ล้านดอลลาร์ ซึ่งมากกว่าปัจจุบัน 290,000 ดอลลาร์ ถึง 4 เท่าขึ้นไป

ผู้ที่ต้องการออกสามารถเผาทำลาย BAL เพื่อแลกสเตเบิลคอยน์ในราคาหน่วยละ 0.16 ดอลลาร์

คลังจะจัดสรรสินทรัพย์ 35% (ปัจจุบันประมาณ 3.6 ล้านดอลลาร์) เป็นพูลพิเศษ ไม่ใช่เพื่อซื้อ BAL ในตลาดรองโดยตรง แต่เพื่อเปิดช่องทาง "เผาทำลายแลกสเตเบิลคอยน์": ผู้ถือ BAL สามารถนำโทเค็นส่งเข้าไปในสัญญาเพื่อเผาทำลายโดยสมัครใจ และรับสเตเบิลคอยน์มูลค่าเท่ากันในราคา NAV (มูลค่าสินทรัพย์สุทธิ ประมาณ 0.16 ดอลลาร์ต่อโทเค็น)

หน้าต่างจะเปิด 12 เดือนหลังจากข้อเสนอผ่าน และจะเปิดต่อเนื่อง 12 สัปดาห์ สเตเบิลคอยน์ที่ไม่ได้ใช้ในช่วงเวลานั้นจะกลับเข้าคลังหลังจากหน้าต่างปิด การออกแบบระยะเวลารอ 12 เดือนมีจุดประสงค์เพื่อให้ผู้ถือหลังจาก veBAL ปลดล็อกตามลำดับสามารถมีส่วนร่วมได้

ณ เวลาที่เขียนบทความนี้ ราคา BAL อยู่ที่ 0.1548 ดอลลาร์ ต่ำกว่าราคา NAV การเสนอทางออกในราคา NAV เท่ากับให้ทางเลือกที่สุภาพกว่าการเหยียบกันในตลาดรองสำหรับผู้ที่ต้องการออกจากสนาม

หากช่องทางนี้ถูกใช้อย่างเต็มที่ จะเผาทำลาย BAL ประมาณ 22.7 ล้านโทเค็น คิดเป็นประมาณ 35% ของอุปทานหมุนเวียนปัจจุบัน ซึ่งเป็น 6 เท่าของปริมาณการปล่อยเงินเฟ้อรายปีปัจจุบัน

"รันเวย์" 9 ปี เพียงพอหรือไม่?

หากข้อเสนอทั้งสองฉบับผ่าน แบบจำลองทางการเงินที่ทีมคำนวณมีดังนี้:

รายได้รายปีของ DAO ประมาณ 1.22 ล้านดอลลาร์ (สมมติว่า TVL ฟื้นตัวบ้างหลังลดค่าคอมมิชชั่น V3) ค่าใช้จ่ายดำเนินงานรายปี 1.9 ล้านดอลลาร์ ค่าใช้จ่ายซื้อคืนประมาณ 3.6 ล้านดอลลาร์ บวกเงินชดเชย veBAL 500,000 ดอลลาร์

หลังจากซื้อคืนและชดเชยแล้ว คลังจะเหลือประมาณ 6.2 ล้านดอลลาร์ ช่องว่างทางการเงินรายปีจะลดจากประมาณ 2.6 ล้านดอลลาร์เหลือ 700,000 ดอลลาร์ วงจรชีวิตทางทฤษฎีใกล้เคียง 9 ปี

สำหรับโปรโตคอล DeFi แล้ว 9 ปีเพียงพอที่จะข้ามผ่านวงจรอุตสาหกรรมที่สมบูรณ์หนึ่งรอบ

แต่แบบจำลองนี้สร้างขึ้นบนสมมติฐานในแง่ดี: การลดค่าคอมมิชชั่นโปรโตคอล V3 สามารถดึง TVL ออร์แกนิกมากขึ้นได้จริง ทีมที่ลดขนาดแล้วสามารถสนับสนุนการดำเนินงานประจำวัน การบำรุงรักษาความปลอดภัย และธุรกิจอื่นๆ ของโปรโตคอลได้จริง ผลิตภัณฑ์หลัก (โดยเฉพาะ reCLAMM) สามารถดึงดูดตลาดได้สำเร็จอีกครั้งหลังจากซ่อมแซม

หากขั้นตอนใดขั้นตอนหนึ่งต่ำกว่าความคาดหวัง วงจรชีวิต 9 ปีจะสั้นลงอย่างรวดเร็ว ทีมเองก็ระบุชัดเจนว่าหากรายได้รายเดือนของ DAO ต่ำกว่า 60,000 ดอลลาร์ติดต่อกัน 3 เดือน ต้องส่งเสนอแก้ไขไปยังชุมชน

สำหรับ Balancer นี่เป็นการปฏิรูปที่เกือบจะเป็นการพนันทั้งหมด ละทิ้งกลไก veBAL ที่เคยภูมิใจ ละทิ้งโครงสร้างแบ่งส่วนหลายฝ่ายที่ซับซ้อน กลับสู่จุดเริ่มต้นที่เรียบง่ายที่สุด: ให้ค่าธรรมเนียมการทำธุรกรรมจริงขับเคลื่อนการอยู่รอดของโปรโตคอล แทนที่จะพึ่งพาโทเค็นที่铸造ใหม่เพื่อรักษาความเจริญรุ่งเรืองที่หลอกลวง

ว่าการปฏิรูปที่ตัดสินใจเด็ดขาดนี้จะได้ผลหรือไม่ ในที่สุดต้องมอบให้กับตลาดและเวลา รอการสังเกตการณ์ระยะยาวต่อไป