a16z เผยแพร่รายชื่อแอปพลิเคชัน AI 100 อันดับแรก: AI กำลังก้าวออกจากเบราว์เซอร์ สู่การฝังตัวในทุกสิ่ง

- มุมมองหลัก: AI ที่สร้างสรรค์ได้วิวัฒนาการจากผลิตภัณฑ์อิสระไปสู่ความสามารถพื้นฐานของซอฟต์แวร์ รูปแบบการใช้งานกำลังเปลี่ยนจากเครื่องมือแชทไปสู่แพลตฟอร์มคอมพิวเตอร์ ผลล็อคเอฟเฟกต์ของระบบนิเวศแพลตฟอร์มเริ่มปรากฏให้เห็น ตลาดโลกกำลังแบ่งแยก จุดสนใจของเครื่องมือสร้างสรรค์กำลังเปลี่ยนไป แอปพลิเคชัน Agent กำลังเกิดขึ้น และ AI กำลังผสมผสานเข้ากับระบบปฏิบัติการและซอฟต์แวร์ประจำวันมากขึ้นเรื่อยๆ

- องค์ประกอบสำคัญ:

- การแข่งขันของแพลตฟอร์มทวีความรุนแรงขึ้น: ChatGPT ยังคงนำหน้าอย่างมากในด้านขนาด แต่ผู้ใช้ที่จ่ายเงินของ Gemini และ Claude กำลังเติบโตอย่างรวดเร็ว ทั้งสองกำลังสร้างเอฟเฟกต์การล็อคผู้ใช้ผ่านการสร้างระบบนิเวศแอปพลิเคชัน (เช่น GPTs, Connectors) สถานการณ์การแข่งขันอาจคล้ายคลึงกับระบบปฏิบัติการมือถือ

- ตลาดโลกกำลังแบ่งแยก: ภายใต้อิทธิพลของนโยบายและเส้นทางทางเทคโนโลยี ตลาด AI ถูกแบ่งออกเป็นสามระบบนิเวศอิสระ: ตะวันตก จีน และรัสเซีย DeepSeek เป็นสะพานหลักที่เชื่อมต่อตลาดจีน-รัสเซียกับตลาดตะวันตก ในขณะที่สิงคโปร์ สหรัฐอาหรับเอมิเรตส์ และสถานที่อื่นๆ มีอัตราการนำ AI มาใช้ต่อหัวสูงที่สุด

- จุดสนใจของเครื่องมือสร้างสรรค์กำลังเปลี่ยนไป: เครื่องมือสร้างภาพประสบกับปริมาณการใช้งานที่ลดลงเนื่องจากการรวมเข้ากับแพลตฟอร์มเช่น ChatGPT เครื่องมือสร้างวิดีโอ ดนตรี และเสียงพูด (เช่น Kling AI, Suno, ElevenLabs) ได้เติมเต็มช่องว่างในตลาด โดยโมเดลของจีนนำหน้าในด้านคุณภาพในสาขาการสร้างวิดีโอ

- การปรากฏตัวของแอปพลิเคชัน Agent: AI เริ่มเปลี่ยนจาก "การตอบคำถาม" ไปสู่ "การปฏิบัติงาน" มีผลิตภัณฑ์ Agent ที่มุ่งเน้นด้านแนวตั้ง (เช่น เครื่องมือ vibe coding) และงานแนวนอน (เช่น OpenClaw, Manus) เกิดขึ้น ซึ่งบ่งชี้ถึงการแพร่หลายของความสามารถในการดำเนินการของ AI

- AI ผสมผสานเข้ากับประสบการณ์ระดับพื้นฐาน: AI กำลังก้าวออกจากแอปพลิเคชันอิสระ ไปสู่การฝังตัวในเบราว์เซอร์ (เช่น เบราว์เซอร์ AI) เครื่องมือเดสก์ท็อป (เช่น Claude Code) เครื่องมือเสียงพูด และซอฟต์แวร์สำนักงาน (เช่น Excel, Gmail) ทำให้วิธีการติดตามปริมาณการใช้งานแบบดั้งเดิมอาจประเมินปริมาณการใช้งานจริงต่ำเกินไป

ชื่อบทความต้นฉบับ: Top 100 Gen AI Consumer Apps: March 2026

ผู้เขียนต้นฉบับ: Oliva Moore หุ้นส่วน a16z

แปลและเรียบเรียงโดย: Peggy, BlockBeats

หมายเหตุบรรณาธิการ: เมื่อสามปีที่แล้ว Generative AI ยังเป็นสนามทดลองสำหรับผลิตภัณฑ์เพียงไม่กี่ชนิด แต่ในวันนี้ มันได้กลายเป็นความสามารถพื้นฐานของโลกซอฟต์แวร์แล้ว จากการแข่งขันเพื่อเป็น "AI เริ่มต้น" ที่ ChatGPT ยังคงนำอยู่ ไปจนถึงการเปลี่ยนแปลงของเครื่องมือสร้างสรรค์วิดีโอ ดนตรี และเสียง ไปจนถึงการปรากฏตัวของผลิตภัณฑ์ Agent และเบราว์เซอร์ AI รูปแบบของ AI กำลังพัฒนาไปอย่างรวดเร็วจาก "เครื่องมือแชท" สู่ "แพลตฟอร์มคอมพิวเตอร์รูปแบบใหม่"

บทความนี้ได้สรุปการเปลี่ยนแปลงที่สำคัญหลายประการผ่านการจัดเรียงลำดับการไหลเวียนของผู้ใช้ โครงสร้างผู้ใช้ และวิวัฒนาการของฟังก์ชันของผลิตภัณฑ์ AI หลักทั่วโลก: ระบบนิเวศของแพลตฟอร์มเริ่มก่อให้เกิดผลล็อกอิน (Lock-in Effect) ตลาดทั่วโลกกำลังค่อยๆ แยกออกจากกันภายใต้นโยบายและเส้นทางทางเทคโนโลยี จุดศูนย์ถ่วงของเครื่องมือสร้างสรรค์กำลังเคลื่อนจากภาพไปสู่วิดีโอและเสียง และ Agent กำลังผลักดัน AI จาก "การตอบคำถาม" ไปสู่ "การทำงานตามภารกิจ"

ที่สำคัญกว่านั้น AI กำลังค่อยๆ ออกจากเบราว์เซอร์และแอปพลิเคชันเอง ฝังตัวลงในระบบปฏิบัติการ เครื่องมือพัฒนา และซอฟต์แวร์ประจำวัน ด้วยการที่ AI เปลี่ยนจากผลิตภัณฑ์อิสระไปเป็นฟังก์ชันที่อยู่ทุกหนทุกแห่ง วิธีการวัดผลของมันก็จะต้องเปลี่ยนแปลงตามไปด้วย

ต่อไปนี้คือบทความต้นฉบับ:

เมื่อสามปีที่แล้ว เราเผยแพร่รุ่นแรกของรายการนี้ โดยมีเป้าหมายง่ายๆ: ค้นหาว่าผลิตภัณฑ์ Generative AI ใดที่ถูกใช้โดยผู้บริโภคกระแสหลักจริงๆ

ในเวลานั้น ขอบเขตระหว่างบริษัทที่เน้น AI เป็นหลัก (AI-first) กับบริษัทซอฟต์แวร์อื่นๆ ชัดเจนมาก ผลิตภัณฑ์เช่น ChatGPT, Midjourney และ Character.AI ถูกสร้างขึ้นรอบๆ โมเดลพื้นฐานตั้งแต่เริ่มต้น ในขณะที่ผู้เล่นอื่นๆ ในอุตสาหกรรมซอฟต์แวร์ยังคงสำรวจว่าจะใช้เทคโนโลยีนี้อย่างไร

ความแตกต่างนี้ไม่เป็นจริงอีกต่อไปแล้ว ตัวอย่างเช่น แอปตัดต่อวิดีโอ CapCut ซึ่งมีผู้ใช้งานรายเดือน (MAU) 736 ล้านคนบนมือถือ ฟังก์ชันยอดนิยมของมันล้วนพึ่งพา AI อย่างสูง เช่น การลบพื้นหลัง เอฟเฟกต์ AI คำบรรยายอัตโนมัติ และการสร้างวิดีโอจากข้อ文本 Canva สร้างเครื่องยนต์การเติบโตทั้งหมดบนชุดเครื่องมือ AI ของ Magic Suite อัตราการผูกมัดฟังก์ชัน AI แบบชำระเงินของ Notion พุ่งจาก 20% เป็นมากกว่า 50% ภายในหนึ่งปี และปัจจุบันฟังก์ชัน AI มีส่วนประมาณครึ่งหนึ่งของรายได้ประจำปีต่อเนื่อง (ARR) ของบริษัท

เริ่มจากรุ่นนี้ของรายการ เราจะขยายขอบเขตการนับสถิติเพื่อรวมแอปพลิเคชันสำหรับผู้บริโภคใดๆ ที่ Generative AI ได้กลายเป็นประสบการณ์หลักของผลิตภัณฑ์แล้ว รวมถึง CapCut, Canva, Notion, Picsart, Freepik และ Grammarly เราเชื่อว่าผลลัพธ์ที่ได้จะสะท้อนวิธีที่ผู้คนใช้ AI จริงๆ ได้ดีกว่า แม้ว่าผลิตภัณฑ์ส่วนใหญ่ที่อยู่ในรายการอันดับต้นๆ ยังคงเป็นผลิตภัณฑ์ที่เน้น AI เป็นหลัก (AI-native)

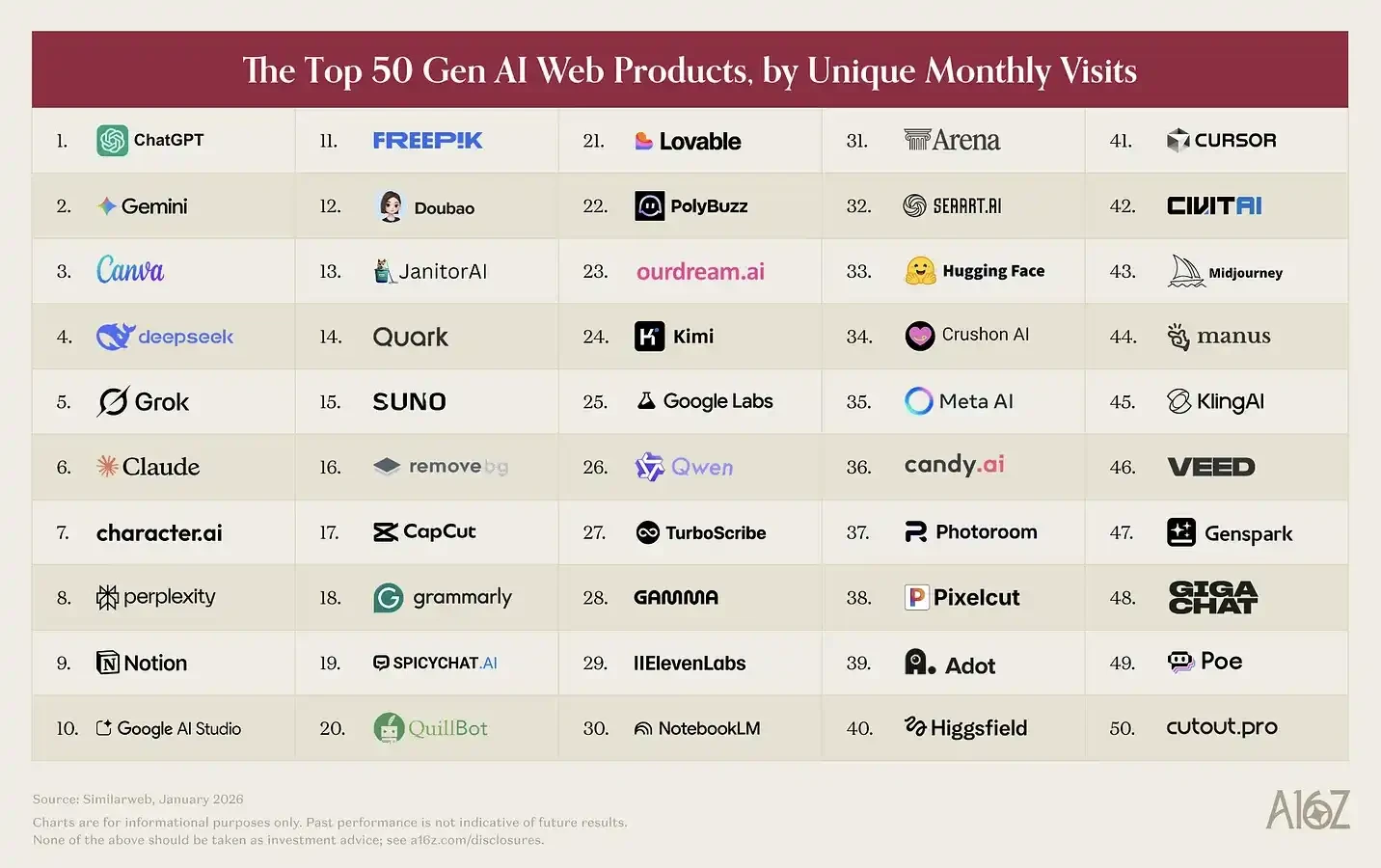

เช่นเคย รายการเว็บไซต์ของเราจัดอันดับตามจำนวนผู้เข้าชมที่ไม่ซ้ำกันรายเดือน (unique monthly visits) ในเดือนมกราคม 2026 ตามสถิติของ SimilarWeb ส่วนรายการแอปพลิเคชันมือถือจัดอันดับตามจำนวนผู้ใช้งานรายเดือน (MAU) ในเดือนมกราคม 2026 ตามสถิติของ Sensor Tower

ต่อไปนี้คือข้อสังเกตหลักบางประการที่เราสรุปได้:

ChatGPT ยังคงนำอยู่ แต่การแข่งขันเพื่อเป็น "AI เริ่มต้น" ได้เริ่มต้นขึ้นแล้ว

ChatGPT ยังคงเป็นผลิตภัณฑ์ AI สำหรับผู้บริโภคที่มีขนาดใหญ่เป็นอันดับหนึ่งอย่างโดดเด่น บนเว็บไซต์ เมื่อวัดจากจำนวนผู้เข้าชมรายเดือน ขนาดของมันใหญ่เป็น 2.7 เท่าของ Gemini ที่อยู่อันดับสอง บนมือถือ เมื่อวัดจากจำนวนผู้ใช้งานรายเดือน ขนาดของมันก็ใหญ่เป็น 2.5 เท่าเช่นกัน

ในช่วงปีที่ผ่านมา ผู้ใช้งานรายสัปดาห์ของ ChatGPT เพิ่มขึ้น 500 ล้านคน และปัจจุบันอยู่ที่ 900 ล้านคน ซึ่งเป็นผลลัพธ์ที่น่าประหลาดใจเป็นพิเศษเมื่อพิจารณาว่าการรักษาการเติบโตในระดับขนาดใหญ่นี้เป็นความท้าทายในตัวของมันเอง ปัจจุบัน มากกว่า 10% ของประชากรโลกใช้ ChatGPT ทุกสัปดาห์

แต่เราเริ่มเห็นว่าลู่ทางนี้กำลังขยายออกไป แพลตฟอร์มแนวนอนอื่นๆ กำลังเติบโตขึ้นอย่างรวดเร็วสำหรับกรณีการใช้งานเฉพาะเจาะจง ในช่วงปีที่ผ่านมา การเติบโตของผู้ใช้แบบสมัครสมาชิกชำระเงินของ Gemini และ Claude ในสหรัฐอเมริกาเร่งตัวขึ้นอย่างเห็นได้ชัด (แม้ว่าขนาดจะยังเล็กกว่า ChatGPT มาก ในตัวชี้วัดนี้ ขนาดของ ChatGPT ใหญ่เป็นประมาณ 8 เท่าของ Claude และ 4 เท่าของ Gemini)

ตามข้อมูลจาก Yipit Data ณ เดือนมกราคม 2026 ผู้ใช้แบบสมัครสมาชิกชำระเงินของ Claude เพิ่มขึ้นมากกว่า 200% เมื่อเทียบปีต่อปี ในขณะที่อัตราการเติบโตของ Gemini อยู่ที่ 258% ในเวลาเดียวกัน เรายังสังเกตเห็นพฤติกรรมการใช้หลายแพลตฟอร์มที่ชัดเจนขึ้น: ประมาณ 20% ของผู้ใช้งานรายสัปดาห์ของ ChatGPT บนเว็บไซต์ จะใช้ Gemini ในสัปดาห์เดียวกันด้วย

เกิดอะไรขึ้น? คู่แข่งเริ่มผลักดันผลิตภัณฑ์อย่างจริงจัง

Google ประสบความสำเร็จอย่างชัดเจนในด้านโมเดลสร้างสรรค์ Nano Banana สร้างภาพ 200 ล้านภาพในสัปดาห์แรกของการเปิดตัว และดึงดูดผู้ใช้ใหม่ 10 ล้านคนให้กับ Gemini ในขณะที่ Veo 3 ถูกมองอย่างกว้างขวางว่าเป็นช่วงเวลาสำคัญของความก้าวหน้าในด้านวิดีโอ AI ในเวลาเดียวกัน Anthropic ยังคงมุ่งเน้นไปที่ตลาดผู้ใช้ระดับมืออาชีพ (prosumer) โดยเปิดตัว Cowork, Claude in Chrome, ปลั๊กอิน Excel และ PowerPoint และที่ดึงดูดความสนใจมากที่สุดคือ Claude Code

ความสำคัญของการแข่งขันนี้ไม่เพียงอยู่ที่ว่าใครนำหน้าในวันนี้ แต่ยังอยู่ที่ว่าใครจะสามารถสร้างตำแหน่งที่ยากต่อการแทนที่เชิงโครงสร้างได้ ในด้านนี้ "บริบทจะสะสมข้อได้เปรียบอย่างต่อเนื่อง": ยิ่งโมเดลใหญ่เข้าใจข้อมูลและนิสัยของคุณมากเท่าไหร่ ก็ยิ่งสามารถให้ผลลัพธ์ที่ดีขึ้นได้ และจะกระตุ้นให้คุณใช้มันบ่อยขึ้น

ข้อมูลเบื้องต้นแสดงให้เห็นว่าจำนวนเซสชันเฉลี่ยต่อเดือนของผู้ใช้บนเว็บไซต์ของ Gemini กำลังเพิ่มขึ้น แต่ยังคงต่ำกว่า ChatGPT ประมาณ 1.3 เท่า บนมือถือ ข้อได้เปรียบของ ChatGPT ชัดเจนยิ่งขึ้น โดยจำนวนเซสชันเฉลี่ยต่อเดือนของผู้ใช้สูงกว่า 2.2 เท่า ตามสถิติของ Yipit Data อัตราการคงอยู่ของผู้ใช้แบบสมัครสมาชิกชำระเงินสำหรับผู้บริโภคของทั้งสองบริษัทในตลาดสหรัฐอเมริกาอยู่ในระดับแนวหน้าของอุตสาหกรรม

ชั้นถัดไปของ "ผลล็อกอิน" มาจากระบบนิเวศของแอปพลิเคชัน

ทั้ง ChatGPT และ Claude ได้เปิดตัวระบบนิเวศของคอนเนคเตอร์ของตัวเองแล้ว GPTs และ Apps ของ ChatGPT รวมถึงการอินทิเกรต MCP และ Connectors ของ Claude อนุญาตให้ผู้ใช้สร้างเวิร์กโฟลว์ของตัวเองบนตัวช่วย เมื่อผู้ใช้เชื่อมต่อ AI เข้ากับระบบของพวกเขา เช่น ปฏิทิน อีเมล CRM เป็นต้น ค่าใช้จ่ายในการเปลี่ยนแพลตฟอร์มจะเพิ่มขึ้นอย่างมีนัยสำคัญ ในเวลาเดียวกัน นักพัฒนามักจะมุ่งความสนใจไปที่ระบบนิเวศที่มีผู้ใช้มากที่สุด สร้างเอฟเฟกต์ล้อหมุนที่คล้ายคลึงกับสงครามแพลตฟอร์มในอดีต

เราเริ่มเห็นเส้นทางของสองแพลตฟอร์มค่อยๆ ชัดเจนขึ้น Sam Altman เคยกล่าวว่าเป้าหมายของ OpenAI คือ "นำ AI ไปสู่คนหลายพันล้านคนที่ไม่สามารถจ่ายค่าสมัครสมาชิกได้" นี่คือเหตุผลที่พวกเขาเริ่มแนะนำโฆษณา เขายังกล่าวว่า OpenAI จะเปิดตัวระบบตัวตน "Sign in with ChatGPT" เพื่อให้ ChatGPT กลายเป็นจุดเข้าใช้งานเริ่มต้นสำหรับผู้บริโภคในการเชื่อมต่อกับอินเทอร์เน็ต ความทะเยอทะยานคือการทำให้ ChatGPT เป็นจุดเริ่มต้นของทุกกิจกรรม: การช้อปปิ้ง การจอง การเรียกดูข้อมูล การจัดการสุขภาพ และชีวิตประจำวัน

ไดเรกทอรีแอปพลิเคชันสะท้อนถึงทิศทางนี้แล้ว ณ สิ้นเดือนกุมภาพันธ์ ร้านค้าแอปของ ChatGPT มี 220 แอปพลิเคชัน ครอบคลุม 13 หมวดหมู่ Claude มีคอนเนคเตอร์ที่คัดสรรอย่างเป็นทางการประมาณ 160 รายการ และเซิร์ฟเวอร์ MCP ที่สร้างโดยชุมชนประมาณ 50 รายการ แต่มีเพียง 41 แอปพลิเคชันที่ตรงกัน ซึ่งคิดเป็นประมาณ 11% ของไดเรกทอรีทั้งหมดของทั้งสอง และ 41 รายการนี้เกือบทั้งหมดเป็นเครื่องมือเพิ่มผลผลิตทั่วไป: Slack, Notion, Figma, Gmail, Google Calendar, HubSpot, Stripe เป็นต้น

นอกเหนือจากเครื่องมือพื้นฐานเหล่านี้ เส้นทางของทั้งสองแพลตฟอร์มเกือบจะแตกต่างกันโดยสิ้นเชิง

ChatGPT มีแอปพลิเคชันมากกว่า 85 รายการ กระจายอยู่ในหมวดหมู่ต่างๆ เช่น การเดินทาง การช้อปปิ้ง อาหาร สุขภาพและฟิตเนส ไลฟ์สไตล์ และความบันเทิง ในขณะที่ Claude ไม่ได้มีส่วนร่วมในด้านเหล่านี้เลย สิ่งเหล่านี้คือสถานการณ์การทำธุรกรรมของผู้บริโภค: เช่น การจองตั๋วเครื่องบินผ่าน Expedia การซื้อของชำผ่าน Instacart การเรียกดูรายการอสังหาริมทรัพย์บน Zillow การบันทึกข้อมูลโภชนาการด้วย MyFitnessPal นี่คือความพยายามที่ก้าวหน้าที่สุดที่บริษัท AI ใดๆ ทำเพื่อเป็นซูเปอร์แอปสำหรับผู้บริโภค (super-app)

ในทางตรงกันข้าม การอินทิเกรตเฉพาะของ Claude มีแนวโน้มไปทางสถานการณ์ระดับมืออาชีพและองค์กรอย่างชัดเจน: รวมถึงเทอร์มินัลข้อมูลทางการเงิน (PitchBook, FactSet, Moody's, MSCI) โครงสร้างพื้นฐานสำหรับนักพัฒนา (Sentry, Supabase, Snowflake, Databricks) เครื่องมือวิจัยและทางการแพทย์ (PubMed, Clinical Trials, Benchling) และชุมชน MCP แบบโอเพนซอร์สที่ขยายตัวต่อเนื่อง นี่คือระบบนิเวศที่ ChatGPT ยังไม่สอดคล้องกับในปัจจุบัน

Anthropic ดูเหมือนจะมุ่งเน้นไปที่ผู้ใช้ AI ระดับหนัก (เช่น นักพัฒนา ผู้ใช้แรงงานความรู้ ฯลฯ) ผู้ใช้ประเภทนี้เต็มใจและมีความสามารถมากขึ้นในการจ่ายค่าบริการสมัครสมาชิกโดยตรงที่มีต้นทุนสูงกว่า แม้ว่า ChatGPT จะเปิดตัวผลิตภัณฑ์สำหรับกลุ่มเดียวกัน (เช่น Codex, Frontier) แต่ OpenAI ยังระบุอย่างชัดเจนว่าต้องการทำให้ ChatGPT เป็นแพลตฟอร์มสำหรับผู้ใช้ทั่วไปอย่างแท้จริง เมื่อฐานผู้ใช้ขยายตัวขึ้น นี่อาจเปิดช่องทางการสร้างรายได้เพิ่มเติม ปัจจุบันพวกเขาเริ่มทดสอบโหมดโฆษณาแล้ว และการหักส่วนแบ่งจากธุรกรรมบนแพลตฟอร์ม (take rate) ก็จะเป็นทิศทางการขยายตัวที่สมเหตุสมผล

หากในท้ายที่สุด ผู้ช่วย AI ไม่ใช่เพียงแค่หน้าต่างแชท แต่กลายเป็นสภาพแวดล้อมการทำงาน (operating environment) ผลลัพธ์ของการแข่งขันนี้อาจไม่เหมือนกับสงครามค้นหาในอดีต ที่ผู้เล่นหนึ่งคนครองส่วนแบ่งตลาด 90% แต่มีแนวโน้มคล้ายกับสงครามระบบปฏิบัติการมือถือมากกว่า: แพลตฟอร์มสองแห่งที่มีแนวคิดแตกต่างกันโดยสิ้นเชิง สร้างระบบนิเวศระดับล้านล้านดอลลาร์ของตัวเองขึ้นมา

รูปแบบการใช้งานทั่วโลกกำลังแยกตามผลิตภัณฑ์

จากมุมมองการกระจายทางภูมิศาสตร์ ตลาด AI กำลังค่อยๆ แยกออกเป็นสามระบบนิเวศที่แยกจากกัน และช่องว่างระหว่างพวกมันยังคงขยายออกไป

โครงสร้างผู้ใช้ของเครื่องมือ AI ตะวันตกยังคงคล้ายคลึงกันอย่างมาก ตลาดผู้ใช้หลักของ ChatGPT, Claude, Gemini และ Perplexity มาจากกลุ่มประเทศเดียวกันเกือบทั้งหมด: สหรัฐอเมริกา อินเดีย บราซิล สหราชอาณาจักร และอินโดนีเซีย (เพียงลำดับการจัดอันดับต่างกัน) ในจีนและรัสเซีย ผลิตภัณฑ์เหล่านี้แทบไม่มีขนาดการใช้งานที่สำคัญ สาเหตุหลักมาจากปัจจัยด้านนโยบาย - ตั้งแต่ปี 2022 การคว่ำบาตรทางเทคโนโลยีจากตะวันตกจำกัดการใช้เครื่องมือ AI ของสหรัฐอเมริกาในรัสเซีย ในขณะที่จีนกำหนดให้ผู้ให้บริการ AI ต้องลงทะเบียน จัดเก็บข้อมูลในท้องถิ่น และปฏิบัติตามกฎการตรวจสอบเนื้อหา

DeepSeek เป็นผลิตภัณฑ์เดียวในปัจจุบันที่สร้าง "สะพาน" ระหว่างสองค่ายใหญ่ การกระจายการไหลเวียนบนเว็บไซต์คือ: จีน 33.5%, รัสเซีย 7.1%, สหรัฐอเมริกา 6.6% โครงสร้างบนมือถือก็แสดงรูปแบบที่คล้ายคลึงกัน ในเวลาเดียวกัน ผู้ใช้จีนยังใช้ Doubao ของ ByteDance และโมเดลในประเทศอย่าง Kimi อย่างแพร่หลาย

รัสเซีย ซึ่งแทบไม่ก่อตัวเป็นตลาดอิสระในรายการก่อนหน้าของเรา กำลังค่อยๆ กลายเป็นขั้วที่สาม และมีอัตราการแทรกซ