BTC เปิดปีไม่สวย หลังราคาตกฮวบก็ยังคงร่วงต่อเนื่องอย่างเชื่องช้า ตลาดกำลังอยู่ระหว่างการสร้างฐานหรือไม่?

- มุมมองหลัก: การปรับฐานครั้งใหญ่ของตลาดคริปโตในเดือนกุมภาพันธ์ 2026 เกิดจากปัจจัยหลักคือการเพิ่มขึ้นของความวิตกกังวลในการหลบหลีกความเสี่ยง ความต้องการจากสถาบันที่ลดลง และสภาพคล่องที่ขาดแคลน ซึ่งเป็นการทดสอบความเครียดร่วมกัน ไม่ใช่การล่มสลายของพื้นฐานอุตสาหกรรม ในขณะที่แนวโน้มเชิงโครงสร้าง เช่น การแปลงสินทรัพย์บนเชนเป็นโทเค็น ยังคงดำเนินต่อไปอย่างต่อเนื่อง

- ปัจจัยสำคัญ:

- ประสิทธิภาพตลาดอ่อนแอ: ราคาบิตคอยน์ปรับตัวลดลงเกือบครึ่งหนึ่งจากจุดสูงสุดในเดือนตุลาคม 2025 ลักษณะการซื้อขายมีแนวโน้มใกล้เคียงกับหุ้นเทคโนโลยีที่มีเบต้าสูง และแสดงผลลัพธ์ที่ไม่ดีในสภาพแวดล้อมที่ต้องการหลีกเลี่ยงความเสี่ยง

- ความต้องการจากสถาบันลดลง: ดัชนีพรีเมียม Coinbase ยังคงเป็นลบอย่างต่อเนื่อง ร่วมกับการไหลออกสุทธิของกองทุน ETF สปอตบิตคอยน์เกิน 4 พันล้านดอลลาร์สหรัฐในปีนี้ ซึ่งบ่งชี้ถึงการขาดแคลนกำลังซื้อจากสถาบันในสหรัฐอเมริกา

- สภาพคล่องแย่ลง: ความลึกของสมุดคำสั่งซื้อบิตคอยน์ในตลาดหลักหดตัวลงอย่างมาก อัตราการเติบโตของอุปทานสเตเบิลคอยน์ชะลอตัวลง ซึ่งทำให้ความผันผวนของราคารุนแรงขึ้น

- แนวโน้มการบูรณาการบนเชนเพิ่มขึ้น: Hyperliquid ขยายขอบเขตไปยังสัญญาถาวรสำหรับสินทรัพย์ดั้งเดิม เช่น สินค้าโภคภัณฑ์ ผ่านการอัปเกรด HIP-3 โดยมีปริมาณการซื้อขายสูงสุดถึง 46 พันล้านดอลลาร์สหรัฐในวันที่ 5 กุมภาพันธ์

- การประเมินมูลค่าอยู่ในช่วงมูลค่า: ราคาบิตคอยน์เข้าใกล้ต้นทุนเฉลี่ยบนเชน (ราคาที่รับรู้แล้ว) ตัวชี้วัดเช่น MVRV เข้าสู่ช่วงที่ประเมินค่าต่ำกว่าความเป็นจริงในประวัติศาสตร์ ฟองสบู่ในตลาดถูกขจัดออกไป

- โครงสร้างพื้นฐานพัฒนาต่อเนื่อง: โปรโตคอล DeFi ชั้นนำกำลังเปลี่ยนไปสู่สินทรัพย์ที่สร้างกระแสเงินสด สถาบันดั้งเดิมเช่น BlackRock, CME ยังคงบูรณาการและปรับตัวเข้ากับโครงสร้างตลาดคริปโตอย่างต่อเนื่อง

TL;DR

- ในเดือนกุมภาพันธ์ การปรับฐานของสินทรัพย์คริปโตขยายวงกว้างขึ้นเนื่องจากความกังวลเรื่องการหลบหนีความเสี่ยงและสภาพคล่องที่ลดลง ทำให้ตลาดอ่อนไหวต่อแรงกระแทกมากขึ้น

- ความต้องการในตลาดอ่อนแอลง โดยดัชนีพรีเมียม Coinbase ติดลบ กองทุน ETF มีเงินไหลออก และอัตราการเติบโตของสเตเบิลคอยน์ชะลอตัว สะท้อนถึงการมีส่วนร่วมของสถาบันที่ลดลง

- ในกระบวนการปรับโครงสร้างการประเมินมูลค่า แนวโน้มเชิงโครงสร้างยังคงดำเนินต่อไป กิจกรรมการแปลงเป็นโทเคนเพิ่มขึ้น และโครงสร้างพื้นฐานบนบล็อกเชนผสานรวมลึกซึ้งกับตลาดดั้งเดิม

อุตสาหกรรมคริปโตในเดือนกุมภาพันธ์ยังคงเดินหน้าตามแนวโน้มล่าสุด ความก้าวหน้าทางพื้นฐานถูกบดบังด้วยตลาดที่อ่อนแอ สินทรัพย์ตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออกท่ามกลางการเปลี่ยนแปลงของสภาพแวดล้อมมหภาค บทความนี้จะทบทวนพลวัตของตลาดและบนเชนที่ส่งผลต่อสินทรัพย์คริปโตในเดือนกุมภาพันธ์ 2026

ผลการดำเนินงานของตลาด

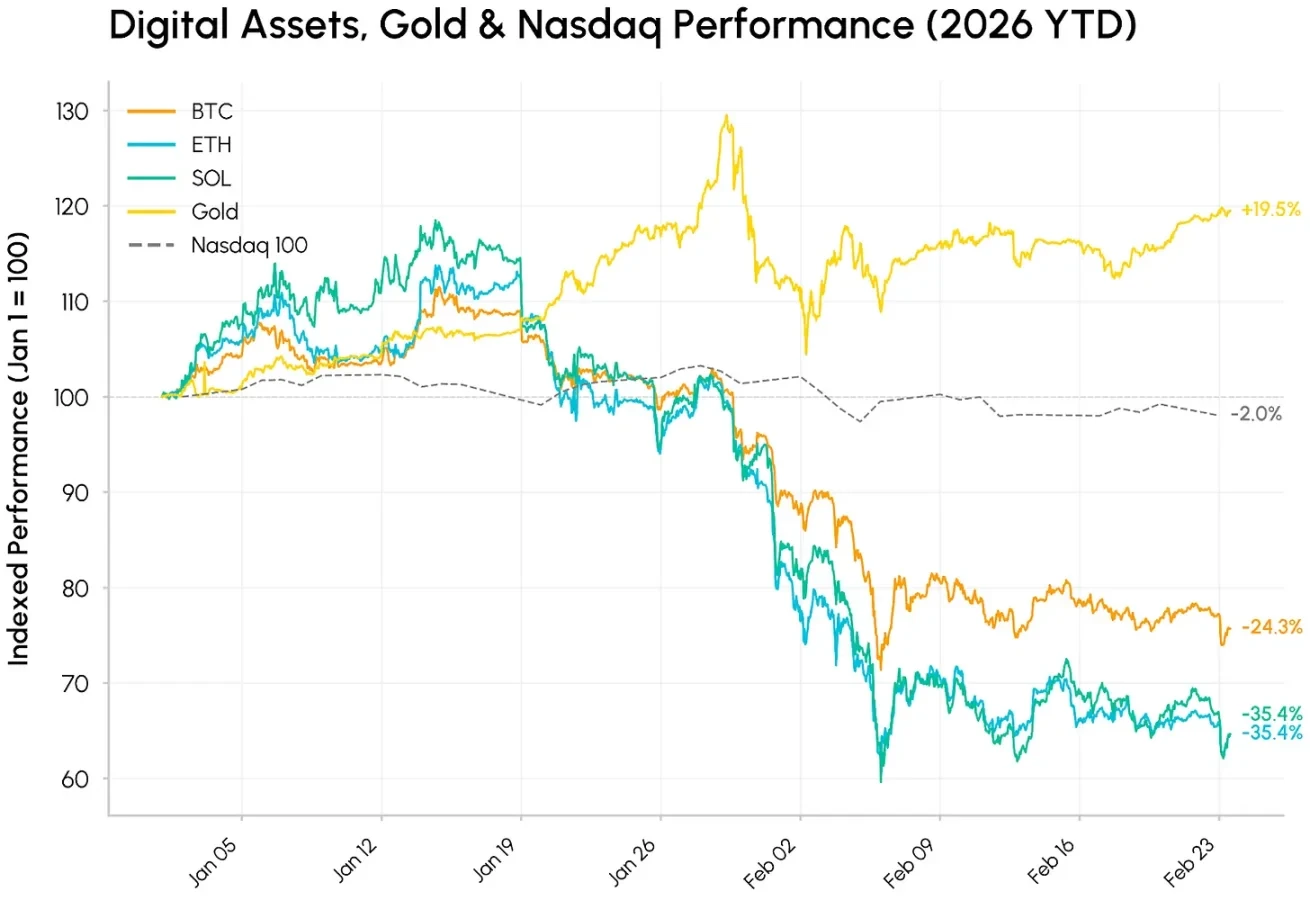

เดือนกุมภาพันธ์เริ่มต้นด้วยความผันผวนรุนแรง ระหว่างการเทขายในวันที่ 5-6 กุมภาพันธ์ บิตคอยน์ร่วงลงต่ำกว่า 61,000 ดอลลาร์สหรัฐ ช่วงเวลาเริ่มต้นปีที่แย่ที่สุดสำหรับสินทรัพย์คริปโตในรอบกว่าทศวรรษ ตลาดสินทรัพย์คริปโตทั้งหมดปรับฐานต่อเนื่องจากจุดสูงสุดในเดือนตุลาคม 2025: ราคาบิตคอยน์ร่วงลงเกือบครึ่งหนึ่ง ส่วนอีเธอเรียมและโซลานาก็กลับมาอยู่ในระดับก่อนที่กองทุน ETF สปอตจะได้รับการอนุมัติในปี 2024

ในเวลาเดียวกัน การเคลื่อนไหวของสินทรัพย์ต่างๆ แยกออกจากกันอย่างชัดเจน: ทองคำปรับตัวขึ้น 15% ภายในปี ได้รับการสนับสนุนจากความต้องการในการหลบหนีความเสี่ยงและการเก็บรักษามูลค่าที่ไม่ใช่ดอลลาร์สหรัฐ ภายใต้ความไม่แน่นอนด้านภูมิรัฐศาสตร์และภาษีศุลกากร ในสภาพแวดล้อมที่ผู้คนหันไปหาสินทรัพย์ปลอดภัย สินทรัพย์คริปโตมีคุณสมบัติการซื้อขายคล้ายกับหุ้นเทคโนโลยีที่มีเบต้าสูง ซึ่งร่วงลงพร้อมกับหุ้นเติบโต ตลาดตอบสนองอย่างรุนแรงต่อคลื่น AI ที่พัฒนาอย่างรวดเร็วและความเสี่ยงจากการถูกกระทบ

ความอ่อนแอของสินทรัพย์คริปโตดูเหมือนจะเป็นผลมาจากความชอบความเสี่ยงที่ลดลง สภาพคล่องที่ต่ำ และการลดเลเวอเรจอย่างต่อเนื่อง มากกว่าที่จะเป็นความล้มเหลวของพื้นฐาน

เงินทุนไหลออก

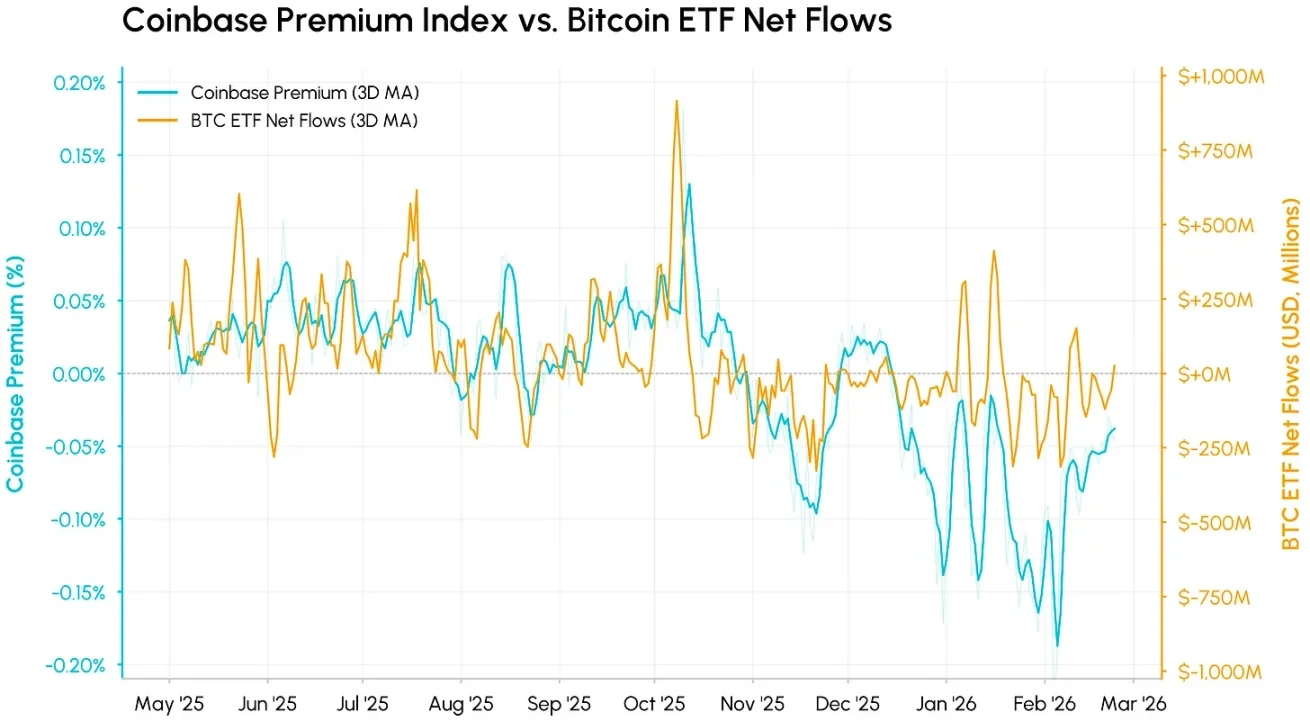

เบื้องหลังการปรับฐานคือความต้องการหลักและสภาพคล่องที่แย่ลงพร้อมกัน ดัชนีพรีเมียม Coinbase (วัดส่วนต่างราคาระหว่าง BTC/USD บน Coinbase และ BTC/USDT บน Binance) เป็นตัวบ่งชี้สำคัญของความต้องการในตลาดสปอตของสหรัฐอเมริกา ดัชนีนี้ยังคงติดลบอย่างต่อเนื่องตั้งแต่เดือนพฤศจิกายน 2025 และลึกขึ้นในเดือนกุมภาพันธ์ สะท้อนถึงแรงกดดันในการขายอย่างต่อเนื่องในตลาดสหรัฐอเมริกาและการขาดแคลนการซื้อจากสถาบัน การฟื้นตัวของพรีเมียมเมื่อเร็วๆ นี้ บ่งชี้ว่าช่วงที่รุนแรงที่สุดของการเทขายสปอตในสหรัฐอเมริกาอาจสิ้นสุดลงแล้ว แต่ความต้องการยังคงอ่อนแอ

เมื่อซ้อนทับสิ่งนี้กับการไหลสุทธิของเงินทุน ETF บิตคอยน์ จะพบว่าทั้งสองตัวชี้วัดมีแนวโน้มที่สอดคล้องกันสูง ตัวชี้วัดทั้งสองนี้วัดความต้องการจากสถาบันในสหรัฐอเมริกาจากมุมที่ต่างกัน และทั้งคู่ตกลงไปต่ำกว่าแกนศูนย์เกือบพร้อมกัน ในทุกๆ ครั้งที่ตลาดร่วงลง พรีเมียมมักจะลดลงก่อนการไหลของเงินทุน เนื่องจากราคาสปอตตอบสนองอย่างรวดเร็ว ในขณะที่การไถ่ถอน ETF ต้องใช้เวลานานกว่าจึงจะปรากฏให้เห็น ตั้งแต่ต้นปีจนถึงปัจจุบัน กองทุน ETF บิตคอยน์สปอตมีเงินไหลออกสุทธิสะสมมากกว่า 4 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นการคืนเงินทุนที่ไหลเข้ามาค่อนข้างมากในปีที่แล้ว

สภาพคล่องบางเบา ปริมาณการซื้อขายผันผวน

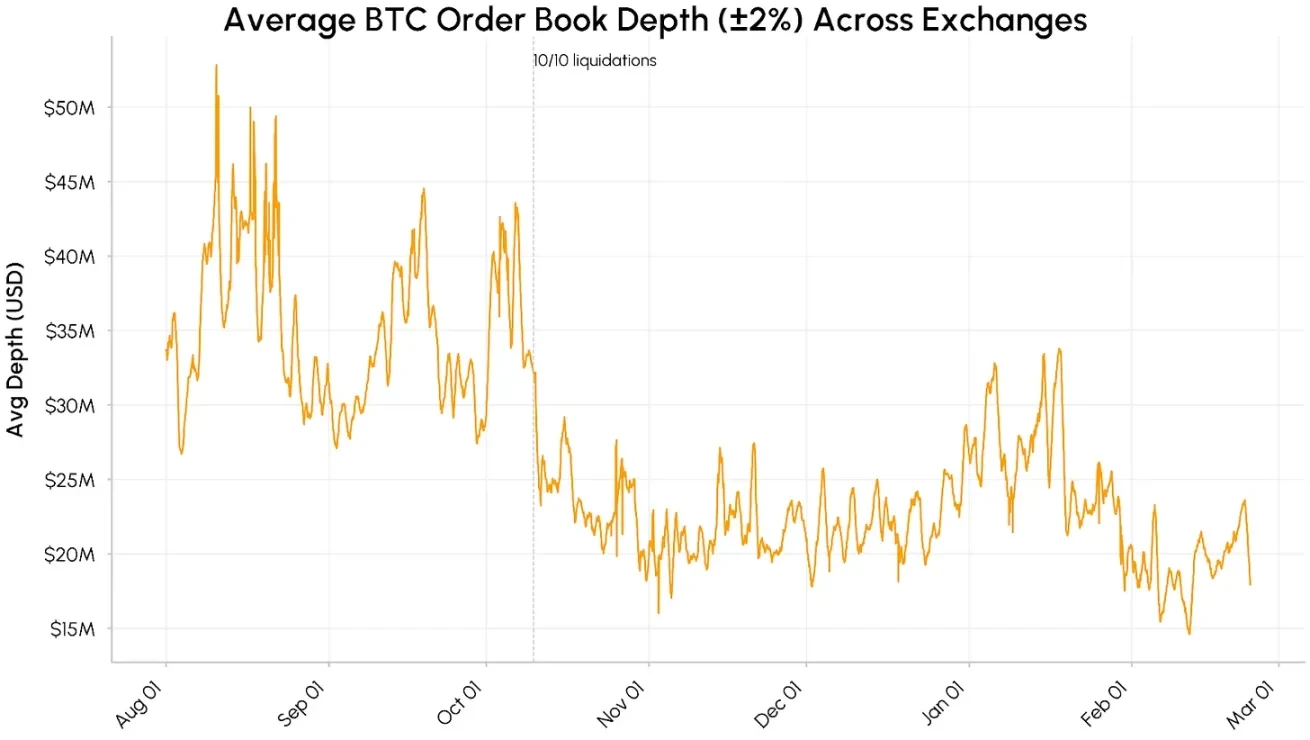

สภาพคล่องของตลาดยังคงเปราะบาง ความลึกของสมุดคำสั่งซื้อขายสปอตบิตคอยน์ (สภาพคล่องภายในช่วง ±2%) ในตลาดหลักลดลงจากประมาณ 40-50 ล้านดอลลาร์สหรัฐในช่วงเดือนสิงหาคม-ตุลาคม 2025 และยังคงอยู่ในช่วง 15-25 ล้านดอลลาร์สหรัฐ สภาพคล่องหดตัวลงอีกในเดือนกุมภาพันธ์ ซึ่งขยายความผันผวนของราคาโดยตรง

อุปทานของสเตเบิลคอยน์ก็ชะลอตัวลงอย่างเห็นได้ชัดตั้งแต่เดือนธันวาคม มูลค่าตลาดรวมของ USDT และ USDC วนเวียนอยู่ที่ประมาณ 2.6 ล้านล้านดอลลาร์สหรัฐ แสดงให้เห็นว่าเงินทุนใหม่หยุดไหลเข้ามา แต่ไม่ใช่การถอนเงินทุนออกทั้งหมด เมื่อพิจารณารวมกันแล้ว ความต้องการจากสถาบันที่ลดลง ความลึกของสมุดคำสั่งซื้อขายที่ไม่เพียงพอ และการเติบโตของสเตเบิลคอยน์ที่ชะลอตัว หมายความว่าเงื่อนไขที่สนับสนุนการฟื้นตัวอย่างยั่งยืนยังไม่สมบูรณ์

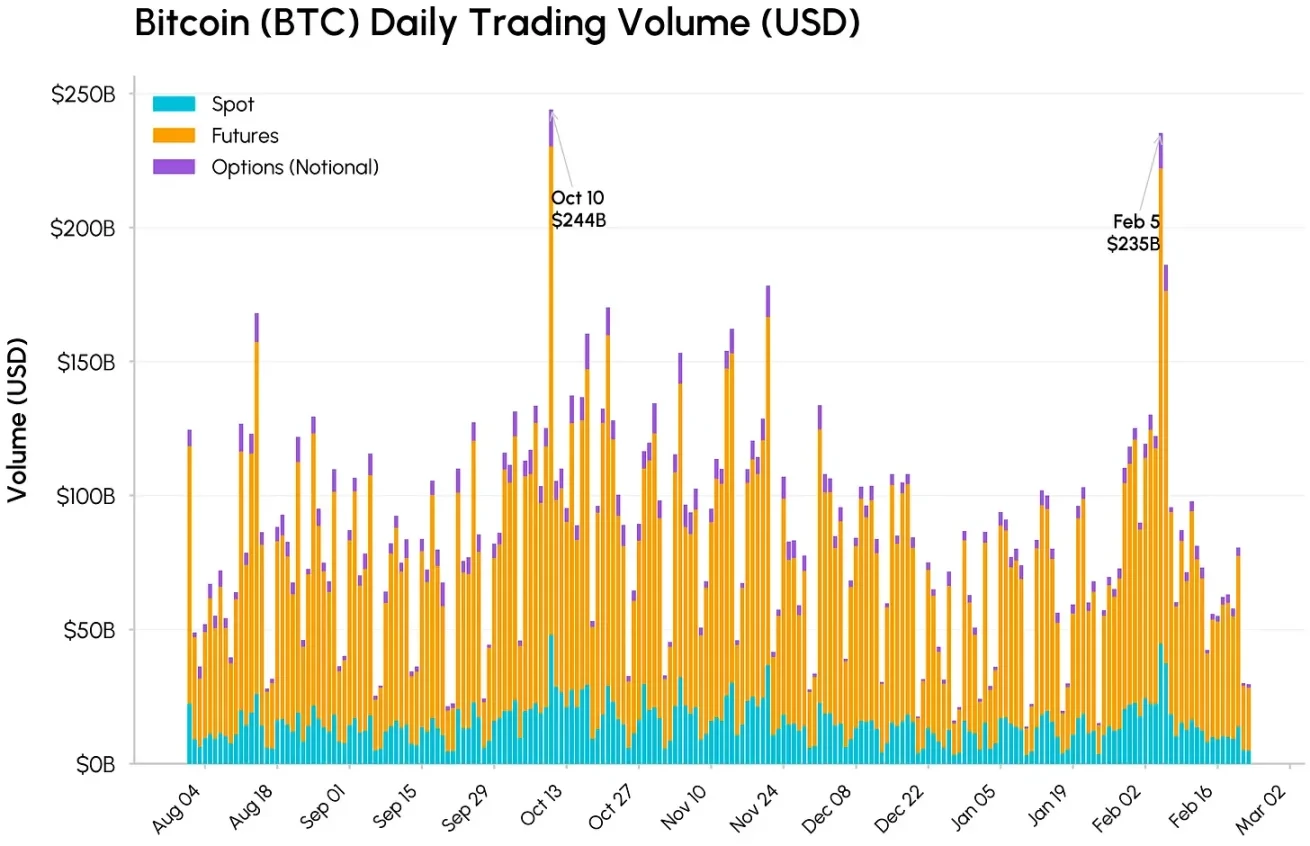

ในวันที่ 10 ตุลาคม และ 5 กุมภาพันธ์ ปริมาณการซื้อขายสปอต ฟิวเจอร์ส และออปชันเพิ่มขึ้นอย่างมาก ปริมาณการซื้อขายรวมของบิตคอยน์อยู่ที่ 244 พันล้านดอลลาร์สหรัฐ และ 235 พันล้านดอลลาร์สหรัฐตามลำดับ โดยปริมาณการซื้อขายฟิวเจอร์สในวันที่ 5 กุมภาพันธ์สูงถึง 177 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นส่วนหลัก แม้ว่าระดับความปั่นป่วนของตลาดจะเทียบเท่ากับเดือนตุลาคม แต่ปริมาณการซื้อขายสปอตต่ำกว่าเดือนตุลาคมเล็กน้อย ซึ่งสอดคล้องกับสภาพคล่องในสมุดคำสั่งซื้อขายต่ำที่ทำให้ความผันผวนของราคารุนแรงขึ้น จากประสบการณ์ในอดีต การเทขายที่มีปริมาณการซื้อขายสูงเช่นนี้มักเกิดขึ้นพร้อมกับการสิ้นสุดของการเทขายแบบบังคับ ซึ่งบ่งชี้ว่าช่วงที่รุนแรงที่สุดของการลดลงในรอบนี้อาจใกล้จะสิ้นสุดลงแล้ว

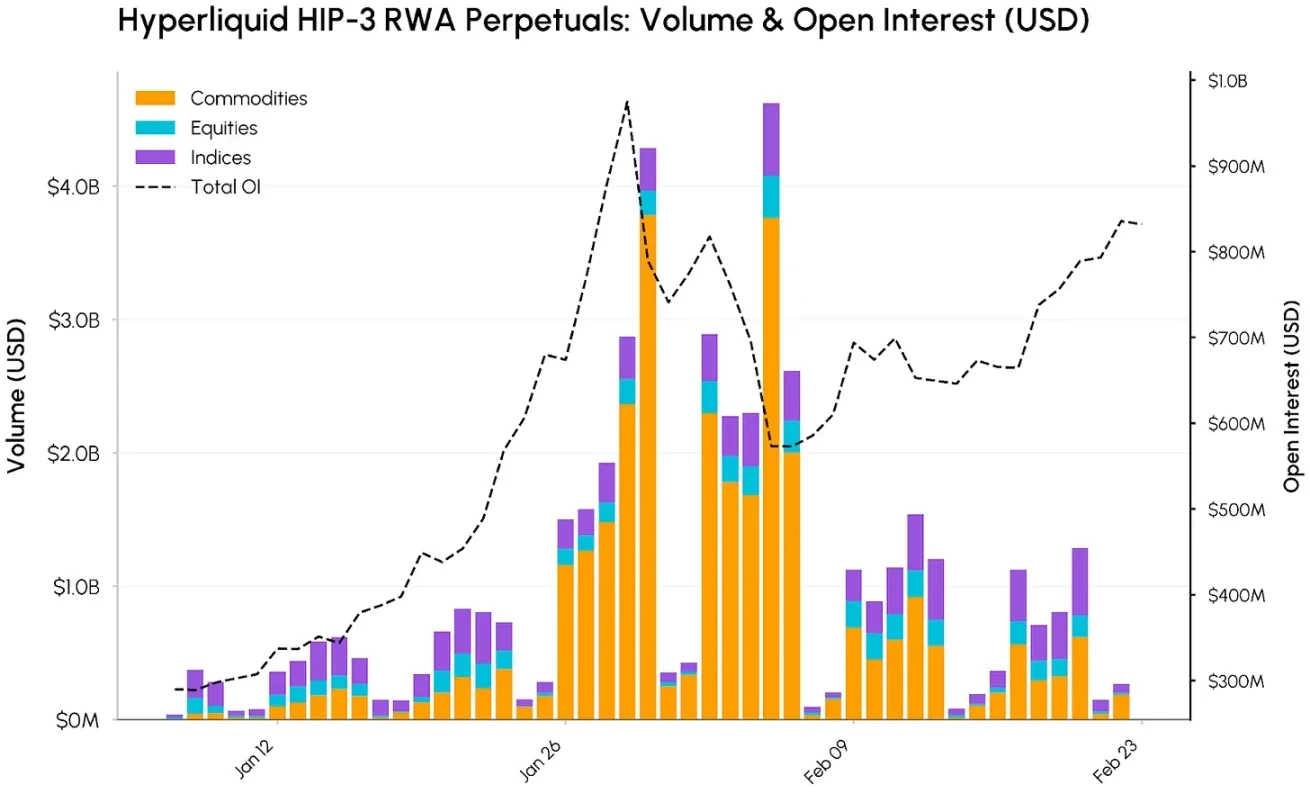

สัญญาฟิวเจอร์ส RWA บน Hyperliquid

ในเวลาเดียวกัน แรงผลักดันของการแปลงสินทรัพย์ในโลกจริงเป็นโทเคนและการผสานรวมระหว่างการเงินบนเชนกับการเงินดั้งเดิมยังคงแข็งแกร่งขึ้นอย่างต่อเนื่อง Hyperliquid เป็นหนึ่งในผู้ได้รับประโยชน์หลัก โดยสัญญาฟิวเจอร์สบนเชนของพวกเขาได้ขยายจากสินทรัพย์คริปโตไปยังสินค้าโภคภัณฑ์ หุ้น ดัชนี Nasdaq 100 และผลิตภัณฑ์อื่นๆ

การขยายตัวนี้ได้รับประโยชน์จากการอัปเกรดโปรโตคอล HIP-3 ซึ่งอนุญาตให้สร้างตลาดฟิวเจอร์สสำหรับสินทรัพย์ใดๆ โดยไม่ต้องขออนุญาต พร้อมด้วยออราเคิลและโครงสร้างค่าธรรมเนียมในตัว

แม้ว่าบิตคอยน์และอีเธอเรียมจะยังคงเป็นสินทรัพย์ที่มีปริมาณสัญญาที่เปิดค้าง (OI) มากที่สุด แต่ส่วนแบ่งของตลาด HIP-3 ภายในแพลตฟอร์มยังคงเพิ่มขึ้นอย่างต่อเนื่อง ในวันที่ 5 กุมภาพันธ์ ปริมาณรวมของสัญญาฟิวเจอร์ส HIP-3 พีคที่ประมาณ 4.6 พันล้านดอลลาร์สหรัฐ ซึ่งขับเคลื่อนโดยสินค้าโภคภัณฑ์เป็นหลัก โดยมีมูลค่า 3.8 พันล้านดอลลาร์สหรัฐในวันเดียว และสะสมมากกว่า 30 พันล้านดอลลาร์สหรัฐตั้งแต่เดือนมกราคม ทองคำและเงินโดดเด่นเป็นพิเศษ โดยปริมาณการซื้อขายเงินพีคที่ 3.4 พันล้านดอลลาร์สหรัฐ

ปริมาณสัญญาที่เปิดค้าง (OI) ก็เติบโตขึ้นเช่นกัน ปริมาณ OI รวมของตลาด HIP-3 เพิ่มขึ้นจากประมาณ 290 ล้านดอลลาร์สหรัฐในต้นเดือนมกราคม เป็นพีคเกือบ 975 ล้านดอลลาร์สหรัฐในวันที่ 29 มกราคม ก่อนจะปรับตัวลงมาอยู่ที่ประมาณ 830 ล้านดอลลาร์สหรัฐในปลายเดือนกุมภาพันธ์ สิ่งนี้บ่งชี้ถึงความต้องการที่เพิ่มขึ้นอย่างต่อเนื่องสำหรับการเปิดรับสินค้าโภคภัณฑ์ หุ้น และดัชนีบนเชน

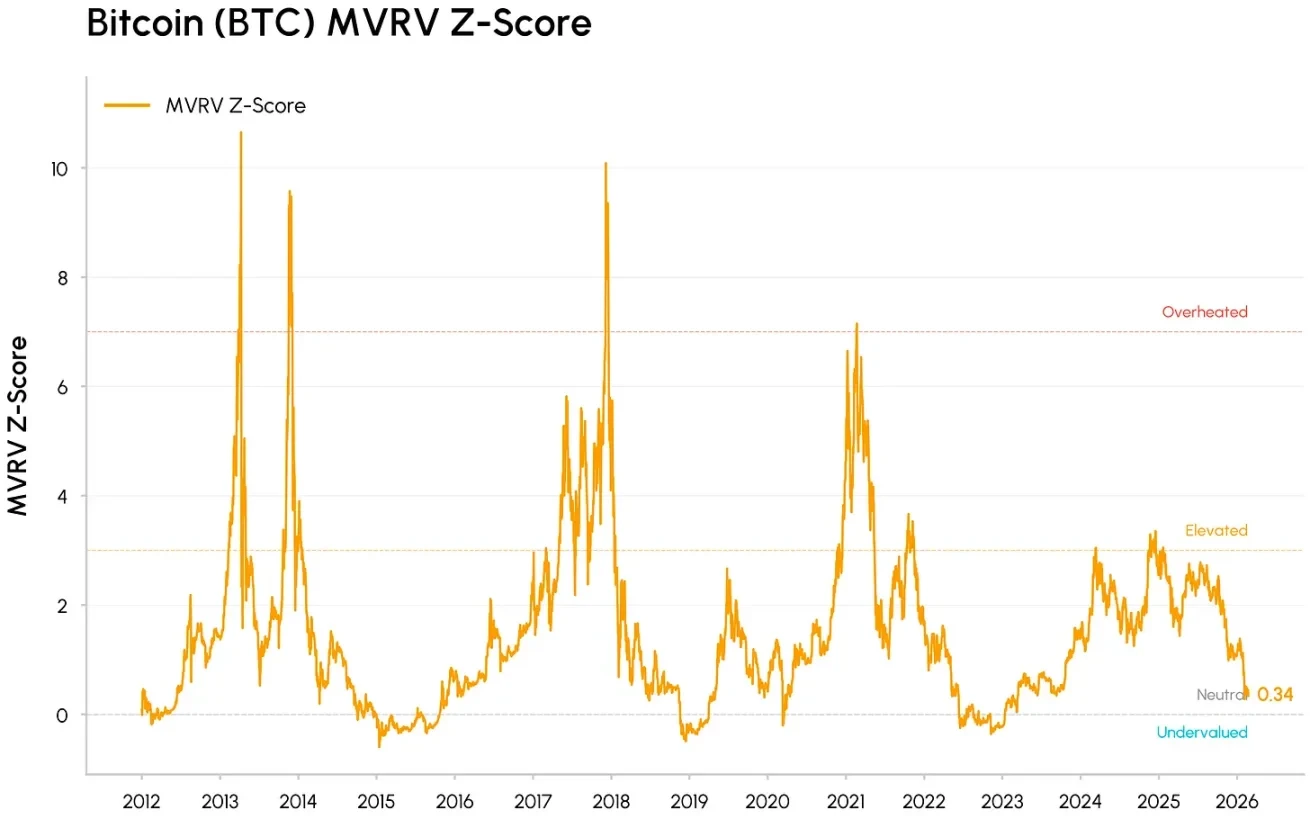

บิตคอยน์เข้าสู่ "ช่วงมูลค่า"

การลดลงของบิตคอยน์ในรอบนี้เข้าใกล้ราคาที่รับรู้ (ประมาณ 55,000 ดอลลาร์สหรัฐในปัจจุบัน) ซึ่งก็คือต้นทุนเฉลี่ยของการถือครองบนเชนของโทเคนทั้งหมด ที่จุดต่ำสุดของวงจรในอดีต บิตคอยน์มักซื้อขายที่ใกล้หรือต่ำกว่าราคาที่รับรู้ ซึ่งเป็นสัญญาณว่าตลาดกำลังเปลี่ยนจากความคลั่งไคล้ไปสู่การยอมจำนน และในที่สุดก็เข้าสู่ช่วงสะสม

ในเวลาเดียวกัน ตัวชี้วัดการประเมินมูลค่า เช่น MVRV (มูลค่าตลาดเทียบกับต้นทุนการถือครองรวมของผู้ถือครอง) ได้ถูกบีบอัดลงสู่ช่วงที่ประเมินต่ำกว่ามูลค่าทางประวัติศาสตร์ แต่ยังไม่ถึงระดับสุดขั้วที่ก้นตลาดหมีในรอบก่อนๆ สัญญาณเหล่านี้บ่งชี้ว่า: ตลาดได้ขจัดฟองสบู่จำนวนมากออกไปแล้ว และกำลังค่อยๆ เข้าสู่ช่วงมูลค่า

ภายใต้การปรับราคา แนวโน้มหลายประการยังคงผลักดันให้สินทรัพย์คริปโตผสานรวมกับโครงสร้างพื้นฐานทางการเงินกระแสหลัก HIP-3 ของ Hyperliquid แสดงให้เห็นว่าแพลตฟอร์มซื้อขายคริปโตเคอร์เรนซีกำลังถูกใช้มากขึ้นในการซื้อขายสินทรัพย์ดั้งเดิม BlackRock ที่แนะนำกองทุนแปลงเป็นโทเคน BUIDL ของตนเข้าไปใน Uniswap และข้อตกลงของ Apollo ในการซื้อโทเคน MORPHO ก็ยังเน้นย้ำว่าสถาบันต่างๆ กำลังบูรณาการสภาพคล่อง DeFi และการกำกับดูแลเข้ากับขั้นตอนการทำงานของพวกเขา

ในเวลาเดียวกัน โปรโตคอล DeFi ชั้นนำ เช่น Aave และ Uniswap กำลังค่อยๆ ก้าวไปสู่ทิศทางที่ชัดเจนยิ่งขึ้นเกี่ยวกับผลประโยชน์ของผู้ถือโทเคนและการสะสมมูลค่า อุตสาหกรรมกำลังเปลี่ยนจากการขับเคลื่อนด้วยเรื่องเล่าและการกำกับดูแลล้วนๆ ไปเป็นสินทรัพย์ประเภทกระแสเงินสด ในด้านการเงินดั้งเดิม การที่ CME เปิดตัวการซื้อขายฟิวเจอร์สคริปโตตลอด 24 ชั่วโมงทุกวัน และ CFTC มีท่าทีเชิงบวกมากขึ้นต่อตลาดทำนายอนาคต แสดงให้เห็นว่าแพลตฟอร์มกำกับดูแลและผู้กำหนดนโยบายกำลังปรับตัวให้เข้ากับโครงสร้างการทำงานตลอด 24 ชั่วโมงของตลาดคริปโต

สรุป

การปรับฐานในเดือนกุมภาพันธ์ดูเหมือนเป็นการทดสอบความเครียดด้านเงินทุนและสภาพคล่องภายใต้สิ่งแวดล้อมที่ผู้คนหันไปหาสินทรัพย์ปลอดภัย มากกว่าที่จะเป็นความล้มเหลวของพื้นฐาน สินทรัพย์คริปโตยังคงถูกซื้อขายในฐานะสินทรัพย์ที่อ่อนไหวต่อสภาพคล่องและเชื่อมโยงกับการเติบโต แต่บทบาทของสินทรัพย์เหล่านี้ในโครงสร้างพื้นฐานของตลาด พอร์ตโฟลิโอของสถาบัน และการผสานรวมบนเชนกำลังลึกซึ้งขึ้นเรื่อยๆ

ตลาดระยะสั้นอาจยังคงผันผวนต่อไป แต่ความคืบหน้าของพระราชบัญญัติ CLARITY และการกลับตัวของการไหลของเงินทุน จะเป็นตัวเร่งปฏิกิริยาสำคัญที่ผลักดันให้ความต้องการสามารถฟื้นตัวอย่างยั่งยืนหรือไม่