a16z พาร์ทเนอร์เล่าด้วยตัวเอง: VC แบบไฮเอนด์ตายแล้ว การขยายขนาดให้ใหญ่คือจุดจบของ VC

- มุมมองหลัก: อุตสาหกรรมเงินลงทุนเสี่ยงกำลังอยู่ในช่วงเปลี่ยนกระบวนทัศน์จาก "ขับเคลื่อนด้วยความสามารถในการตัดสิน" ไปสู่ "ขับเคลื่อนด้วยความสามารถในการชนะดีล" เมื่อซอฟต์แวร์และ AI กลายเป็นแกนกลางของเศรษฐกิจ มีสตาร์ทอัพที่ใช้เงินทุนเข้มข้นและมีขนาดใหญ่ไม่เคยปรากฏมาก่อนเกิดขึ้น มีเพียง "สถาบันยักษ์ใหญ่" ที่มีแพลตฟอร์มขนาดใหญ่และสามารถให้การสนับสนุนรอบด้านแก่ผู้ก่อตั้งเท่านั้นที่จะชนะในการแข่งขันในอนาคต

- ปัจจัยสำคัญ:

- การเปลี่ยนแปลงครั้งใหญ่ของสภาพแวดล้อมตลาด: ซอฟต์แวร์ได้กลายเป็นเสาหลักของเศรษฐกิจสหรัฐฯ AI เร่งการพัฒนา เพดานการเติบโตของสตาร์ทอัพชั้นนำ (เช่น OpenAI, SpaceX) ได้เพิ่มขึ้นถึงระดับล้านล้านดอลลาร์ และส่วนใหญ่เป็นแบบใช้เงินทุนเข้มข้น

- ความต้องการของผู้ก่อตั้งที่เพิ่มระดับขึ้น: บริษัทอยู่ในช่วงเป็นเอกชนนานขึ้น การแข่งขันรุนแรงขึ้น ผู้ก่อตั้งต้องการให้ VC ให้บริการรอบด้านที่มากกว่าแค่เงินทุน (การสรรหาบุคลากร กลยุทธ์ตลาด เครือข่าย ฯลฯ) เพื่อช่วยให้พวกเขาชนะ

- การขยายขนาดของอุตสาหกรรม VC มีเหตุผล: บริษัทเอกชนชั้นนำต้องการเงินทุนมากกว่าที่เคยเป็นมาในอดีตมาก อุตสาหกรรม VC ต้องขยายขนาดเพื่อตอบสนองความต้องการ และสถาบันขนาดใหญ่ชั้นนำยังคงสร้างผลตอบแทนที่สูงมากอย่างต่อเนื่อง

- แกนกลางของการแข่งขันเปลี่ยนไป: จำนวนสถาบัน VC เพิ่มขึ้นอย่างรวดเร็ว ความสามารถในการชนะดีลชั้นนำมีความสำคัญเท่ากับหรือมากกว่าความสามารถในการเลือกสรร สถาบันจำเป็นต้องสร้างข้อได้เปรียบทางการแข่งขันแบบทบต้น (เช่น เครือข่าย แพลตฟอร์มบริการ) เพื่อเข้าสู่การทำดีล

- วิวัฒนาการของโครงสร้างอุตสาหกรรม: ในอนาคต อุตสาหกรรม VC จะมีรูปร่าง "แบบดัมเบลล์" ด้านหนึ่งคือผู้เล่นขนาดใหญ่มหาศาลไม่กี่ราย อีกด้านหนึ่งคือสถาบันขนาดเล็กเฉพาะทางจำนวนมาก กองทุนที่อยู่ในบริเวณตรงกลางจะเผชิญกับความยากลำบาก

ผู้เขียนต้นฉบับ: Erik Torenberg

แปลต้นฉบับ: TechFlow

คำนำ: ในบรรยายแบบดั้งเดิมของอุตสาหกรรมเงินลงทุนเสี่ยง (VC) ผู้คนมักยกย่องโมเดล "บูติก" และเชื่อว่าการขยายขนาดจะทำให้สูญเสียจิตวิญญาณ อย่างไรก็ตาม Erik Torenberg หุ้นส่วนของ a16z ได้เสนอแนวคิดที่ตรงกันข้ามในบทความนี้: ด้วยซอฟต์แวร์ที่กลายเป็นเสาหลักของเศรษฐกิจสหรัฐฯ และการมาถึงของยุค AI ความต้องการของบริษัทสตาร์ทอัพต่อเงินทุนและบริการได้เปลี่ยนแปลงไปอย่างมีคุณภาพ

เขาเชื่อว่าอุตสาหกรรม VC กำลังอยู่ในช่วงเปลี่ยนผ่านกระบวนทัศน์จาก "ขับเคลื่อนโดยการตัดสิน" ไปสู่ "ขับเคลื่อนโดยความสามารถในการชนะดีล" มีเพียง "สถาบันยักษ์ใหญ่" ที่มีแพลตฟอร์มขนาดใหญ่และสามารถให้การสนับสนุนแบบรอบด้านแก่ผู้ก่อตั้งอย่าง a16z เท่านั้นที่จะสามารถชนะในเกมระดับล้านล้านดอลลาร์ได้

นี่ไม่ใช่แค่การวิวัฒนาการของโมเดล แต่เป็นการวิวัฒนาการตนเองของอุตสาหกรรม VC ภายใต้คลื่น "ซอฟต์แวร์กลืนกินโลก"

บทความฉบับเต็มมีดังนี้:

ในวรรณกรรมคลาสสิกกรีก มีเรื่องเล่าเหนือเรื่องเล่าที่อยู่เหนือทุกสิ่ง: นั่นคือการเคารพเทพเจ้าและการไม่เคารพเทพเจ้า อิคารัส (Icarus) ถูกเผาไหม้โดยดวงอาทิตย์ โดยพื้นฐานแล้วไม่ใช่เพราะเขามีความทะเยอทะยานมากเกินไป แต่เป็นเพราะเขาไม่เคารพระเบียบอันศักดิ์สิทธิ์ ตัวอย่างที่ใกล้เคียงกว่านั้นคือมวยปล้ำอาชีพ คุณเพียงแค่ถามว่า "ใครกำลังเคารพมวยปล้ำ ใครกำลังไม่เคารพมวยปล้ำ?" คุณก็สามารถแยกแยะได้ว่าใครคือตัวเอก (Face) และใครคือตัวร้าย (Heel) เรื่องราวดีๆ ทั้งหมดจะใช้รูปแบบนี้หรือรูปแบบอื่น

การลงทุนเสี่ยง (VC) ก็มีเวอร์ชันของเรื่องเล่านี้เช่นกัน มันเล่าว่า: "VC เคยเป็น และยังคงเป็นธุรกิจบูติก สถาบันใหญ่ๆ เหล่านั้นได้กลายเป็นใหญ่เกินไป ตั้งเป้าหมายสูงเกินไป การล่มสลายของพวกมันเป็นสิ่งที่หลีกเลี่ยงไม่ได้ เพราะวิธีการของพวกมันเป็นการไม่เคารพเกมนี้อย่างชัดเจน"

ฉันเข้าใจว่าทำไมผู้คนจึงหวังว่าเรื่องเล่านี้จะเป็นจริง แต่ความเป็นจริงคือโลกได้เปลี่ยนแปลงไป และการลงทุนเสี่ยงก็เปลี่ยนแปลงไปตาม

ตอนนี้มีซอฟต์แวร์ กำลัง และโอกาสมากกว่าเมื่อก่อน มีผู้ก่อตั้งที่สร้างบริษัทขนาดใหญ่กว่ามากขึ้น บริษัทต่างๆ ยังคงเป็นเอกชนนานกว่าเมื่อก่อน และผู้ก่อตั้งก็มีข้อเรียกร้องต่อ VC สูงกว่าเมื่อก่อนด้วย ในปัจจุบัน ผู้ก่อตั้งที่สร้างบริษัทที่ดีที่สุดต้องการพันธมิตรที่สามารถลงมือช่วยพวกเขาให้ชนะได้จริงๆ ไม่ใช่แค่เขียนเช็คแล้วรอผล

ดังนั้น เป้าหมายหลักของบริษัท VC ในตอนนี้คือการสร้างอินเตอร์เฟซที่ดีที่สุดที่จะช่วยให้ผู้ก่อตั้งชนะ ทุกสิ่งอื่นๆ - วิธีการจัดหาบุคลากร วิธีการใช้เงินทุน การระดมทุนกองทุนขนาดเท่าใด วิธีการช่วยเหลือในการทำข้อตกลง และวิธีการจัดสรรอำนาจให้ผู้ก่อตั้ง - ล้วนเป็นสิ่งที่ตามมาจากสิ่งนี้

Mike Maples มีคำพูดที่โด่งดัง: ขนาดกองทุนของคุณคือกลยุทธ์ของคุณ เช่นเดียวกันที่ถูกต้องคือ ขนาดกองทุนของคุณคือความเชื่อของคุณต่ออนาคต นี่คือการเดิมพันของคุณต่อขนาดผลผลิตของบริษัทสตาร์ทอัพ ในทศวรรษที่ผ่านมา การระดมทุนกองทุนขนาดใหญ่อาจถูกมองว่า "หยิ่งยโส" แต่ความเชื่อนี้ถูกต้องโดยพื้นฐาน ดังนั้น เมื่อสถาบันชั้นนำยังคงระดมทุนจำนวนมหาศาลเพื่อใช้ในทศวรรษหน้า นั่นคือการที่พวกเขากำลังเดิมพันกับอนาคต และใช้เงินจริงเพื่อปฏิบัติตามคำมั่นสัญญา VC ขนาดใหญ่ (Scaled Venture) ไม่ใช่การกัดกร่อนโมเดล VC: มันคือโมเดล VC ที่เติบโตเต็มที่ในที่สุด และนำลักษณะของบริษัทที่พวกเขาสนับสนุนมาใช้

ใช่แล้ว บริษัท VC เป็นประเภทสินทรัพย์ประเภทหนึ่ง

ในพอดแคสต์ล่าสุด Roelof Botha นักลงทุนในตำนานของ Sequoia Capital ได้เสนอสามประเด็น ประการแรก แม้ว่าขนาดของ VC จะขยายใหญ่ขึ้น แต่จำนวนบริษัทที่ "ชนะ" ในแต่ละปีนั้นคงที่ ประการที่สอง การขยายขนาดของอุตสาหกรรม VC หมายความว่ามีเงินมากเกินไปไล่ตามบริษัทที่ดีน้อยเกินไป — ดังนั้น VC ไม่สามารถขยายขนาดได้ มันไม่ใช่ประเภทสินทรัพย์ ประการที่สาม อุตสาหกรรม VC ควรหดตัวลง เพื่อให้สอดคล้องกับจำนวนบริษัทที่ชนะจริงๆ

Roelof เป็นหนึ่งในนักลงทุนที่ยิ่งใหญ่ที่สุดตลอดกาล และเขาเป็นคนดีมาก แต่ฉันไม่เห็นด้วยกับมุมมองของเขาที่นี่ (แน่นอนว่าสิ่งที่ควรสังเกตคือ Sequoia Capital ก็ขยายขนาดเช่นกัน: มันเป็นหนึ่งในบริษัท VC ที่ใหญ่ที่สุดในโลก)

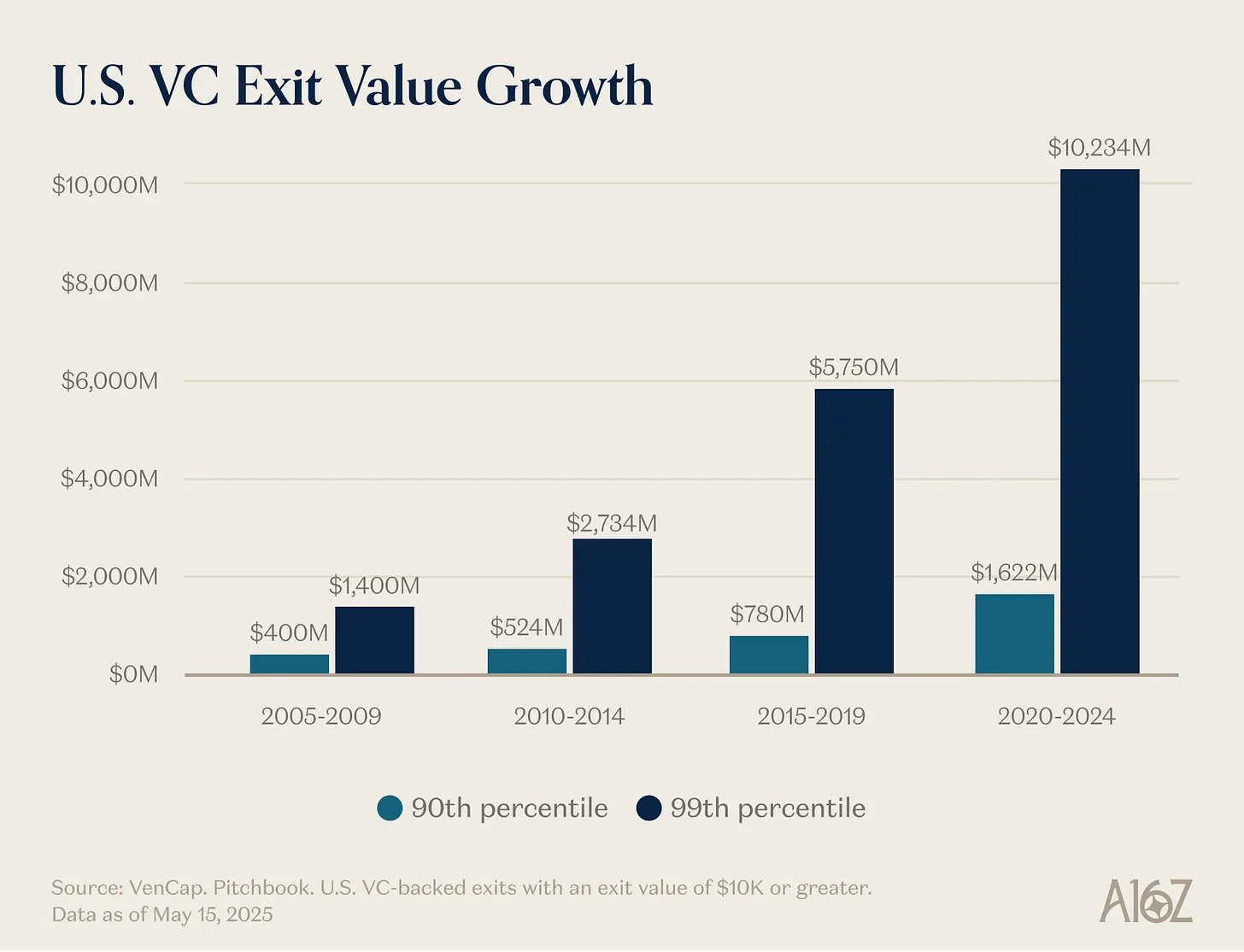

ประเด็นแรกของเขา — จำนวนผู้ชนะคงที่ — สามารถพิสูจน์ได้ง่ายว่าไม่จริง ในอดีตมีบริษัทประมาณ 15 แห่งที่มีรายได้ถึง 100 ล้านดอลลาร์ต่อปี ตอนนี้มีประมาณ 150 แห่ง ไม่เพียงแต่มีผู้ชนะมากกว่าเมื่อก่อน แต่ขนาดของผู้ชนะก็ใหญ่กว่าเมื่อก่อนด้วย แม้ว่าราคาเข้าจะสูงขึ้น แต่ผลลัพธ์ก็ใหญ่กว่าเมื่อก่อนมาก เพดานการเติบโตของบริษัทสตาร์ทอัพเพิ่มจาก 1 พันล้านดอลลาร์เป็น 10 พันล้านดอลลาร์ ตอนนี้เพิ่มเป็น 1 ล้านล้านดอลลาร์หรือมากกว่านั้น ในช่วงปี 2000 และต้นปี 2010 YouTube และ Instagram ถือเป็นการเข้าซื้อกิจการมูลค่าหลายพันล้านดอลลาร์: ในเวลานั้นการประเมินมูลค่าดังกล่าวหายากมาก จนเราเรียกบริษัทที่มีมูลค่าหรือมากกว่า 1 พันล้านดอลลาร์ว่า "ยูนิคอร์น (Unicorns)" ตอนนี้ เราโดยปริยายว่า OpenAI และ SpaceX จะกลายเป็นบริษัทระดับล้านล้านดอลลาร์ และจะมีบริษัทอื่นๆ ตามมาอีกหลายแห่ง

ซอฟต์แวร์ไม่ใช่ภาคส่วนชายขอบของเศรษฐกิจสหรัฐฯ ที่ประกอบด้วยคนแปลกประหลาดและไม่เข้ากับสังคมอีกต่อไป ซอฟต์แวร์ตอนนี้คือเศรษฐกิจสหรัฐฯ บริษัทที่ใหญ่ที่สุดของเรา แชมป์ระดับชาติของเรา ไม่ใช่ General Electric และ ExxonMobil อีกต่อไป: แต่คือ Google, Amazon และ Nvidia บริษัทเทคโนโลยีเอกชนเทียบเท่ากับ22% ของดัชนี S&P 500 ซอฟต์แวร์ยังไม่กลืนกินโลกเสร็จ — ที่จริงแล้ว เนื่องจากความเร่งที่มาจาก AI มันเพิ่งเริ่มต้นเท่านั้น — มันสำคัญกว่าสิบห้า สิบ หรือห้าปีก่อนมาก ดังนั้น ขนาดที่บริษัทซอฟต์แวร์ที่ประสบความสำเร็จสามารถบรรลุได้จึงใหญ่กว่าเมื่อก่อน

คำจำกัดความของ "บริษัทซอฟต์แวร์" ก็เปลี่ยนแปลงไปเช่นกัน เงินลงทุนเพิ่มขึ้นอย่างมาก — ห้องปฏิบัติการ AI ขนาดใหญ่กำลังกลายเป็นบริษัทโครงสร้างพื้นฐาน มีศูนย์ข้อมูลของตัวเอง สิ่งอำนวยความสะดวกในการผลิตไฟฟ้า และห่วงโซ่อุปทานชิปของตัวเอง เช่นเดียวกับที่ทุกบริษัทกลายเป็นบริษัทซอฟต์แวร์ ตอนนี้ทุกบริษัทกำลังกลายเป็นบริษัท AI และอาจเป็นบริษัทโครงสร้างพื้นฐานด้วย บริษัทต่างๆ กำลังเข้าสู่โลกของอะตอมมากขึ้นเรื่อยๆ ขอบเขตกำลังเบลอ บริษัทต่างๆ กำลังรวมแนวตั้งอย่างรุนแรง ศักยภาพตลาดของยักษ์ใหญ่ด้านเทคโนโลยีที่รวมแนวตั้งเหล่านี้ใหญ่กว่าที่ใครๆ คิดไว้สำหรับบริษัทซอฟต์แวร์ล้วนๆ มาก

สิ่งนี้นำไปสู่สาเหตุที่ประเด็นที่สอง — เงินมากเกินไปไล่ตามบริษัทน้อยเกินไป — เป็นสิ่งที่ผิด ผลลัพธ์ใหญ่กว่าเมื่อก่อนมาก การแข่งขันในโลกซอฟต์แวร์ก็รุนแรงกว่าเมื่อก่อน และบริษัทต่างๆ ก็เข้าสู่ตลาดหลักทรัพย์ช้ากว่าเมื่อก่อนมาก สิ่งทั้งหมดนี้หมายความว่าบริษัทที่ยอดเยี่ยมจำเป็นต้องระดมทุนมากกว่าเมื่อก่อนมาก การลงทุนเสี่ยงมีอยู่เพื่อลงทุนในตลาดใหม่ สิ่งที่เราเรียนรู้ครั้งแล้วครั้งเล่าคือ ในระยะยาว ขนาดของตลาดใหม่มักจะใหญ่กว่าที่เราคาดไว้มากตลอดเวลา ตลาดเอกชนมีความเป็นผู้ใหญ่เพียงพอที่จะสนับสนุนบริษัทชั้นนำให้บรรลุขนาดที่ไม่เคยมีมาก่อน — ดูสภาพคล่องที่บริษัทเอกชนชั้นนำในปัจจุบันสามารถเข้าถึงได้ — นักลงทุนทั้งในตลาดเอกชนและตลาดหลักทรัพย์ตอนนี้เชื่อว่าขนาดผลผลิตของการลงทุนเสี่ยงจะน่าตกใจ เราเข้าใจผิดมาตลอดว่าการลงทุนเสี่ยงในฐานะประเภทสินทรัพย์สามารถและควรมีขนาดใหญ่ได้แค่ไหน และ VC กำลังขยายขนาดเพื่อไล่ตามความเป็นจริงนี้ รวมถึงโอกาสที่เกิดขึ้น โลกใหม่ต้องการรถยนต์บินได้ ตาข่ายดาวเทียมทั่วโลก พลังงานที่เพียงพอ และปัญญาที่ถูกจนไม่จำเป็นต้องวัด

ความเป็นจริงคือ บริษัทที่ดีที่สุดหลายแห่งในปัจจุบันใช้เงินทุนหนาแน่น OpenAI ต้องใช้เงินหลายพันล้านดอลลาร์กับ GPU — มากกว่าที่ใครๆ คิดว่าจะได้รับโครงสร้างพื้นฐานการคำนวณ Periodic Labs ต้องสร้างห้องปฏิบัติการอัตโนมัติในระดับที่ไม่เคยมีมาก่อนเพื่อนวัตกรรมทางวิทยาศาสตร์ Anduril ต้องสร้างอนาคตของการป้องกัน และบริษัททั้งหมดเหล่านี้จำเป็นต้องจ้างและรักษาบุคคลที่มีความสามารถที่ดีที่สุดในโลกในตลาดแรงงานที่มีการแข่งขันสูงที่สุดในประวัติศาสตร์ ผู้ชนะรุ่นใหม่ขนาดใหญ่ — OpenAI, Anthropic, xAI, Anduril, Waymo เป็นต้น — ล้วนใช้เงินทุนหนาแน่น และทำการระดมทุนรอบเริ่มต้นจำนวนมหาศาลด้วยการประเมินมูลค่าสูง

บริษัทเทคโนโลยีสมัยใหม่มักต้องการเงินทุนหลายร้อยล้านดอลลาร์ เพราะโครงสร้างพื้นฐานที่จำเป็นสำหรับการสร้างเทคโนโลยีล้ำสมัยที่เปลี่ยนแปลงโลกนั้นแพงมาก ในยุคฟองสบู่ดอทคอม "บริษัทสตาร์ทอัพ" เข้าสู่พื้นที่ว่างเปล่า คาดหวังความต้องการของผู้บริโภคที่ยังรอการเชื่อมต่อแบบ Dial-up วันนี้ บริษัทสตาร์ทอัพเข้าสู่เศรษฐกิจที่ถูกหล่อหลอมโดยยักษ์ใหญ่ด้านเทคโนโลยีสามสิบปี การสนับสนุน "เทคโนโลยีเล็กๆ (Little Tech)" หมายความว่าคุณต้องเตรียมพร้อมที่จะติดอาวุธให้ดาวิดเพื่อต่อสู้กับโกไลแอธไม่กี่คน บริษัทในปี 2021 ได้รับเงินทุนมากเกินไปจริงๆ เงินส่วนใหญ่ไหลไปสู่การขายและการตลาด เพื่อขายผลิตภัณฑ์ที่ไม่ได้ดีกว่า 10 เท่า แต่ในวันนี้ เงินทุนไหลไปสู่การวิจัยและพัฒนาหรือเงินลงทุน

ดังนั้น ผู้ชนะมีขนาดใหญ่กว่าเมื่อก่อนมาก และจำเป็นต้องระดมทุนมากกว่าเมื่อก่อนมาก มักจะตั้งแต่เริ่มต้น ดังนั้น อุตสาหกรรม VC ต้องใหญ่ขึ้นมากอย่างสมเหตุสมผลเพื่อตอบสนองความต้องการนี้ เมื่อพิจารณาถึงขนาดของโอกาส การขยายขนาดนี้เป็นสิ่งที่สมเหตุสมผล หากขนาด VC ใหญ่เกินไปสำหรับโอกาสที่นักลงทุนเสี่ยงลงทุน เราควรจะเห็นสถาบันที่ใหญ่ที่สุดมีผลตอบแทนไม่ดี แต่เราไม่เห็นสิ่งนั้นเลย ในขณะที่ขยายตัว บริษัท VC ชั้นนำได้บรรลุผลตอบแทนทวีคูณที่สูงอย่างต่อเนื่องซ้ำแล้วซ้ำเล่า — เช่นเดียวกับ LP (หุ้นส่วนจำกัด) ที่สามารถเข้าถึงสถาบันเหล่านี้ นักลงทุนเสี่ยงที่มีชื่อเสียงเคยกล่าวว่า กองทุนขนาด 1 พันล้านดอลลาร์ไม่สามารถได้รับผลตอบแทน 3 เท่าได้: เพราะมันใหญ่เกินไป ตั้งแต่นั้นมา บางบริษัทได้เกิน 10 เท่า ของกองทุน 1 พันล้านดอลลาร์หนึ่งกองทุน บางคนชี้ไปที่สถาบันที่ทำผลงานได้ไม่ดีเพื่อกล่าวโทษประเภทสินทรัพย์นี้ แต่อุตสาหกรรมใดๆ ที่สอดคล้องกับการกระจายตัวแบบกฎกำลัง (Power-law) จะมีผู้ชนะที่ยิ่งใหญ่และผู้แพ้ที่ยาวเหยียด ความสามารถในการชนะดีลโดยไม่ชนะด้วยราคา เป็นสาเหตุที่สถาบันสามารถรักษาผลตอบแทนที่ยั่งยืนได้ ในประเภทสินทรัพย์หลักอื่นๆ ผู้คนจะขายผลิตภัณฑ์หรือให้กู้ยืมจากผู้เสนอราคาสูงสุด แต่ VC เป็นประเภทสินทรัพย์แบบคลาสสิกที่แข่งขันในมิติอื่นๆ นอกเหนือจากราคา VC เป็นประเภทสินทรัพย์เดียวที่มีความต่อเนื่องอย่างมีนัยสำคัญในหมู่ 10% แรกของสถาบัน

ประเด็นสุดท้าย — อุตสาหกรรม VC ควรหดตัว — ก็ผิดเช่นกัน หรืออย่างน้อย สำหรับระบบนิเวศเทคโนโลยี สำหรับเป้าหมายในการสร้างบริษัทเทคโนโลยีข้ามรุ่นมากขึ้น และในที่สุดสำหรับโลก นี่เป็นสิ่งที่ไม่ดี บางคนบ่นเกี่ยวกับผลกระทบอันดับสองจากการเพิ่มขึ้นของเงินทุน VC (มีบางอย่างจริงๆ!) แต่มันก็มาพร้อมกับการเติบโตอย่างมากในมูลค่าตลาดของบริษัทสตาร์ทอัพด้วย การสนับสนุนระบบนิเวศ VC ที่เล็กลง มีแนวโน้มว่าจะสนับสนุนมูลค่าตลาดของบริษัทสตาร์ทอัพที่เล็กลงด้วย และผลลัพธ์อาจเป็นการพัฒนาทางเศรษฐกิจที่ช้าลง นี่อาจอธิบายได้ว่าทำไม Garry Tan ถึงกล่าวในพอดแคสต์ล่าสุดว่า: "VC สามารถ และควรใหญ่กว่าในปัจจุบัน 10 เท่า" แน่นอนว่าหากไม่มีการแข่งขันอีกต่อไป LP หรือ GP บ