เปิดยุค Kevin Warsh: สินทรัพย์ประเภทใดจะได้รับแรงหนุน และสินทรัพย์ใดกำลังเผชิญกับการประเมินค่าใหม่?

- มุมมองหลัก: การที่ Kevin Warsh เข้ารับตำแหน่งประธานธนาคารกลางสหรัฐ (Fed) เป็นสัญญาณบ่งชี้ว่า กรอบนโยบายกำลังเปลี่ยนจากโมเดลเงินเฟ้อด้านอุปสงค์แบบดั้งเดิม ไปสู่การมองว่าเงินเฟ้อมีสาเหตุมาจากการขยายตัวทางการคลังและความไม่มีประสิทธิภาพของรัฐบาล โดยหวังว่าเทคโนโลยี AI จะช่วยเพิ่มผลิตภาพและเสริมความเข้มแข็งในการตรวจสอบทางการคลัง ซึ่งจะนำไปสู่การปรับโครงสร้างตรรกะการกำหนดราคาในตลาด

- องค์ประกอบสำคัญ:

- ทฤษฎีเงินเฟ้อของ Warsh เชื่อว่า รากเหง้าของเงินเฟ้อคือการใช้จ่ายเกินตัวและการฉ้อโกงของรัฐบาล ไม่ใช่ภาวะตลาดแรงงานที่ร้อนเกินไป ซึ่งเป็นแกนกลางของแนวคิด "การเปลี่ยนแปลงเชิงระบบ" ที่เขาเสนอ

- Palantir ในฐานะเครื่องมือปฏิบัติการด้าน AI ได้ถูกผนวกรวมอย่างลึกซึ้งเข้ากับระบบต่อต้านการฉ้อโกงและการตรวจสอบการใช้จ่ายของรัฐบาลกลางสหรัฐฯ (เช่น SBA, Fannie Mae) ซึ่งเป็นการแปลงแนวคิดวินัยทางการคลังของ Warsh ให้เป็นความสามารถของรัฐบาลที่ปฏิบัติได้จริง

- Warsh มองว่า AI เป็นพลังที่ก่อให้เกิดภาวะเงินฝืดเชิงโครงสร้าง สามารถเพิ่มผลิตภาพและกดดันต้นทุน ซึ่งเป็นพื้นฐานทางทฤษฎีที่สนับสนุนการลดอัตราดอกเบี้ยในขณะที่เศรษฐกิจยังไม่เย็นลงอย่างมีนัยสำคัญ

- ตลาดจะเผชิญกับการประเมินราคาใหม่เชิงโครงสร้าง: มองบวกอย่างยิ่งต่อ AI/เซมิคอนดักเตอร์ มองลบต่อสินทรัพย์ป้องกันเงินเฟ้อแบบดั้งเดิมอย่างทองคำ มองบวกต่อสินทรัพย์คริปโตในระยะยาว แต่ในระยะสั้นอาจถูกจำกัดด้วยสภาพแวดล้อมสภาพคล่องที่ "ลดดอกเบี้ยแต่ไม่ขยายงบดุล"

- ชุดนโยบายของเขา (ลดดอกเบี้ย + ลดงบดุล + ดอลลาร์แข็ง) จะส่งผลกระทบที่แตกต่างต่อสินทรัพย์ทั่วโลก ส่งผลดีต่อญี่ปุ่นและเกาหลีใต้ที่เชื่อมโยงอย่างใกล้ชิดกับห่วงโซ่อุปทาน AI แต่จะสร้างแรงกดดันต่อตลาดเกิดใหม่และยุโรป

ผู้เขียนต้นฉบับ: @Globalflows, @aleabitoreddit

ผู้แปลต้นฉบับ: Peggy, BlockBeats

หมายเหตุบรรณาธิการ: การที่ Kevin Warsh เข้ารับตำแหน่งประธานธนาคารกลางสหรัฐฯ (Fed) ส่งผลกระทบมากกว่าแค่การปรับเปลี่ยนบุคลากร แต่เป็นการเปลี่ยนแปลงของตรรกะการกำหนดราคาตลาดเอง ภายใต้กรอบของ Warsh อัตราเงินเฟ้อถูกตีความใหม่ว่าเป็นปัญหาของการควบคุมทางการคลังที่บกพร่องและความไร้ประสิทธิภาพของรัฐบาล ในขณะที่ AI ถูกมองว่าเป็นเครื่องมือสำคัญในการกดดันต้นทุน เพิ่มผลผลิต และปรับปรุงความสามารถในการบริหารจัดการ

เมื่อระบบ AI อย่าง Palantir ถูกนำไปใช้จริงในด้านต่างๆ เช่น การตรวจสอบการใช้จ่ายของรัฐบาลกลาง การเงินที่อยู่อาศัย และการชดเชยค่ารักษาพยาบาล การเปลี่ยนแปลงเชิงสถาบันนี้กำลังเปลี่ยนจากแนวคิดไปสู่การปฏิบัติ และเริ่มสะท้อนให้เห็นในตลาดในรูปแบบของการแบ่งแยกโครงสร้างและการกำหนดราคาใหม่

หลังจากที่ AI และวินัยทางการคลังกลายเป็นแนวทางหลักของนโยบาย สินทรัพย์ใดจะได้รับพรีเมียมการกำหนดราคาใหม่ และรูปแบบธุรกิจใดจะต้องเผชิญกับการประเมินค่าใหม่เชิงระบบ กำลังกลายเป็นคำถามที่ตลาดต้องตอบ ด้านล่างนี้คือเนื้อหาต้นฉบับ:

การแต่งตั้ง Kevin Warsh เป็นประธานธนาคารกลางสหรัฐฯ (Fed) คนใหม่ ส่งสัญญาณที่มากไปกว่าการเปลี่ยนแปลงบุคลากร แต่เป็นการบ่งชี้ถึงการเปลี่ยนแปลงเชิงลึกของกระบวนทัศน์นโยบายการเงินโลกและการแข่งขันด้านอาวุธ AI และความเชื่อมโยงระหว่างทั้งสองสิ่งนี้ใกล้ชิดกันมากกว่าที่คนส่วนใหญ่ตระหนัก

AI กำลังกลายเป็นจุดคานงัดที่ไม่สมมาตรเพียงจุดเดียวที่กำหนดโครงสร้างในอนาคต และการขึ้นดำรงตำแหน่งของ Warsh คือการจัดเตรียมเชิงสถาบันที่ดำเนินการรอบเป้าหมายหลักนี้

การอภิปรายเกี่ยวกับเขา เช่น "เขาจะลดอัตราดอกเบี้ยหรือไม่?" "เขาเป็นเหยี่ยวหรือนกพิราบ?" "เขาจะจัดการกับงบดุลของ Fed อย่างไร?" แน่นอนว่าสำคัญ แต่คำถามเหล่านี้ล้วนมองข้ามความจริงที่ว่า การเปลี่ยนแปลงเชิงสถาบันที่ใหญ่กว่ากำลังดำเนินอยู่แล้ว

สิ่งที่สำคัญจริงๆ ไม่ใช่แนวทางนโยบายระยะสั้น แต่คือเหตุใดจึงเป็น Kevin Warsh และเขาจะถูกฝังตัวเข้าไปในระบบใหม่ที่กำลังก่อตัวนี้อย่างไร การเข้าใจจุดนี้จะเป็นตัวแปรตัดสินที่สำคัญที่สุดเมื่อก้าวเข้าสู่ปี 2026

จากการแต่งตั้งบุคลากรสู่สัญญาณเชิงสถาบัน: ทำไมต้องเป็น Warsh?

Warsh ไม่ใช่ "เจ้าหน้าที่เทคนิคด้านนโยบาย" ในความหมายดั้งเดิม เขาถูกมองว่าเป็นบุคคลที่มีความเข้าใจเชิงระบบเกี่ยวกับการไหลเวียนของทุนโลก โครงสร้างตลาดการเงิน และแรงจูงใจเชิงสถาบันมาโดยตลอด

ที่สำคัญกว่านั้น เขาไม่ได้ดำรงอยู่เป็นปัจเจกบุคคลแบบโดดเดี่ยว

Warsh มีความสัมพันธ์ใกล้ชิดกับ Druckenmiller, Bessent และ Karp มาเป็นเวลานาน โดยทั้งหลายต่างมีความเชื่อมโยงลึกซึ้งกับ Palantir Druckenmiller เคยชื่นชมความสามารถในการเข้าใจการไหลเวียนของทุนโลกและโครงสร้างตลาดการเงินของ Warsh หลายครั้งต่อสาธารณะ

ในการให้สัมภาษณ์กับ Bloomberg Druckenmiller เรียก Warsh ว่าเป็น "ที่ปรึกษาที่ไว้วางใจได้" ของเขาโดยตรง

แต่ความเชื่อมโยงนี้ไม่ได้หยุดอยู่แค่นั้น: Druckenmiller เองเป็นนักลงทุนระยะเริ่มต้นของ Palantir และมีความสัมพันธ์ใกล้ชิดกับ Alex Karp ผู้ร่วมก่อตั้งและ CEO ของบริษัท (อ่านเพิ่มเติม: ลิงก์สัมภาษณ์)

ทำไมสิ่งนี้จึงสำคัญ? เพราะ Kevin Warsh เองก็มีความเชื่อมโยงโดยตรงกับ Palantir เช่นกัน

ในปี 2022 Alex และ Kevin เคยบันทึกการสนทนาหนึ่งครั้ง เพื่อพูดคุยเกี่ยวกับโลกที่กำลังมุ่งสู่ความไร้ระเบียบที่รุนแรงขึ้นและความซับซ้อนในระดับที่สูงขึ้น

ดังที่พวกเขากล่าวในการสนทนานั้น: "พรุ่งนี้ ความซับซ้อนจะเกิดการเปลี่ยนแปลงแบบก้าวกระโดดครั้งหนึ่ง"

นี่ไม่ใช่การแสดงออกเชิงเทคนิคที่มองโลกในแง่ดีแบบเลื่อนลอย แต่เป็นการตัดสินล่วงหน้าที่มองเห็นการเปลี่ยนแปลงที่จะเกิดขึ้นในวิธีการบริหารประเทศ ระบบการคลัง และความมั่นคงทางมหภาค

Palantir: "ชั้นปฏิบัติการ" ของการเปลี่ยนแปลงเชิงสถาบัน

การเข้าใจ Warsh ไม่สามารถหลีกเลี่ยง Palantir ได้

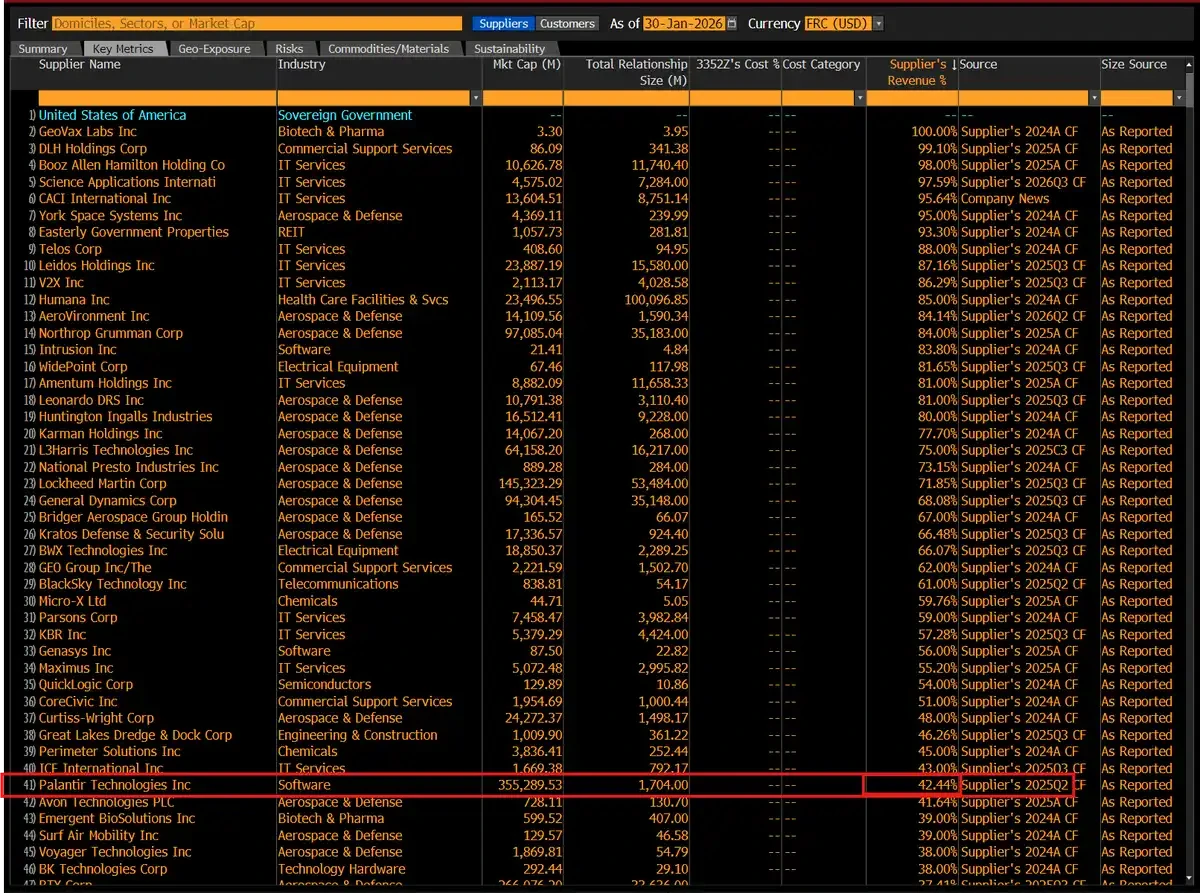

เหตุที่ Palantir มีความสำคัญ อยู่ที่บริษัทนี้กำลังค่อยๆ กลายเป็น "ศูนย์กลางปฏิบัติการ" ของระบบต่อต้านการฉ้อโกงของรัฐบาลกลางสหรัฐฯ ปัจจุบัน Palantir ได้รับรายได้ 42% จากรัฐบาลสหรัฐฯ เทคโนโลยีของบริษัทกำลังถูกนำไปใช้ในหน่วยงานรัฐหลายแห่ง เพื่อระบุและยับยั้งการฉ้อโกงขนาดใหญ่ รวมถึงการใช้จ่ายของรัฐบาลที่มากเกินไปและไร้ประสิทธิภาพ

ทำไมสิ่งนี้จึงสำคัญ?

เพราะ Palantir กำลังถูกใช้เพื่อจัดการกับปัญหาการใช้จ่ายของรัฐบาลที่สิ้นเปลืองเกินไปและการฉ้อโกงประเภทต่างๆ อย่างเป็นระบบ เทคโนโลยีของบริษัทกำลังถูกนำไปใช้ในหน่วยงานรัฐบาลกลางหลายแห่ง กลายเป็นเครื่องมือสำคัญในการระบุกระแสเงินทุนที่ผิดปกติและกำจัดรายจ่ายส่วนเกิน

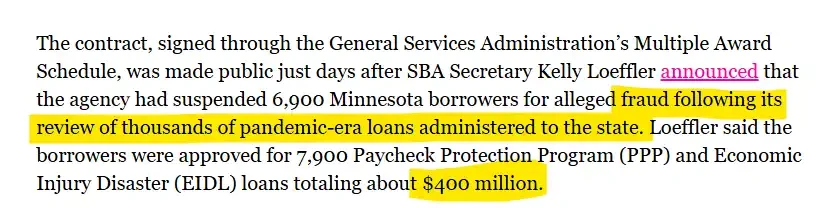

SBA: การชำระบัญชีแบบ "ไม่ยอมรับความผิดแม้แต่น้อย" จากรัฐเดียวสู่ทั่วประเทศ

ตัวอย่างที่เป็นตัวแทนมากที่สุดมาจากสำนักงานบริหารกิจการขนาดเล็กของสหรัฐฯ (SBA)

เมื่อตรวจสอบโครงการสินเชื่อในช่วงการระบาดใหญ่ SBA พบการละเมิดกฎระเบียบขนาดใหญ่ในรัฐมินนิโซตา: เกี่ยวข้องกับผู้กู้ 6,900 ราย สินเชื่อ PPP และ EIDL ประมาณ 7,900 รายการ รวมมูลค่าประมาณ 400 ล้านดอลลาร์

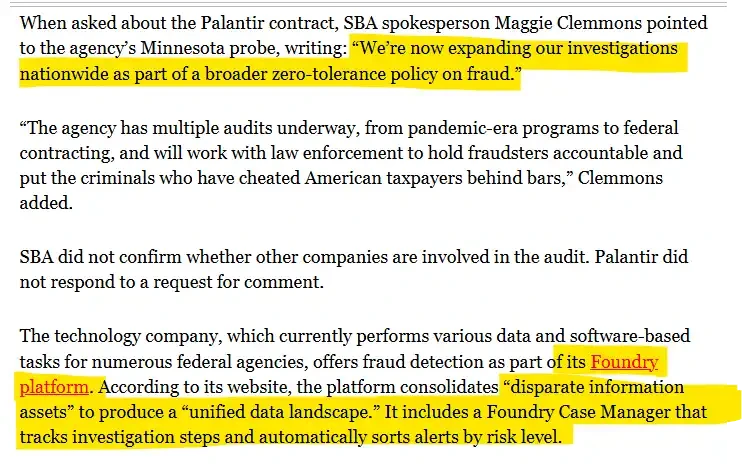

ในบริบทนี้ SBA ได้นำ Palantir เข้ามาใช้ และแจ้งชัดเจนว่า: การสอบสวนจะขยายจากรัฐเดียวไปทั่วประเทศ เป็นการดำเนินการต่อต้านการฉ้อโกงเชิงระบบแบบ "ไม่ยอมรับความผิดแม้แต่น้อย"

เอกสารที่เกี่ยวข้องแสดงให้เห็นว่า Palantir ใช้แพลตฟอร์ม Foundry ของตนในการบูรณาการข้อมูลของรัฐบาลที่กระจัดกระจายอยู่ในหน่วยงานและระบบต่างๆ เข้าด้วยกัน ติดตามกระบวนการสอบสวน และจัดลำดับเบาะแสตามระดับความเสี่ยง ซึ่งหมายความว่า Palantir ไม่ได้เป็นเพียงแค่เครื่องมือวิเคราะห์อีกต่อไป แต่ถูกฝังตัวลึกลงไปในขั้นตอนการทำงานด้านการตรวจสอบและต่อต้านการฉ้อโกงของรัฐบาลกลางแล้ว

Fannie Mae: การตรวจสอบล่วงหน้าเชิงระบบของระบบการเงินที่อยู่อาศัย

ตรรกะที่คล้ายกัน กำลังดำเนินอยู่ในระบบการเงินที่อยู่อาศัยเช่นกัน

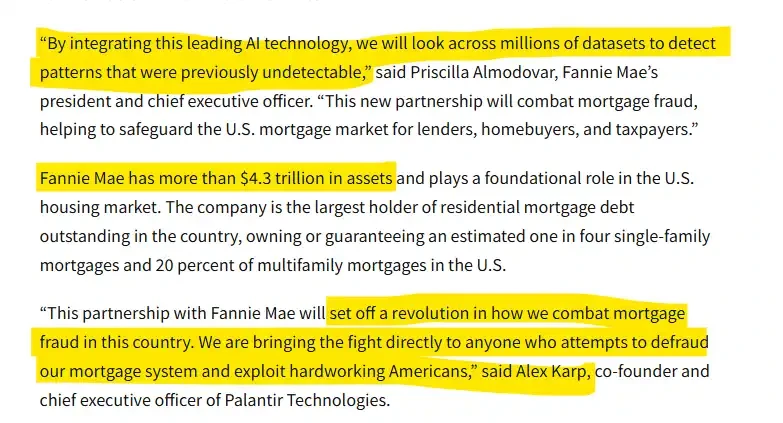

Fannie Mae ได้จัดตั้งความร่วมมือด้านเทคโนโลยี AI ต่อต้านการฉ้อโกงกับ Palantir อย่างเป็นทางการ นำความสามารถด้าน AI ของ Palantir เข้าสู่ระบบตรวจจับอาชญากรรมของตน เพื่อระบุรูปแบบการฉ้อโกงที่ในอดีตค้นพบได้ยากจากชุดข้อมูลนับล้านชุด เพื่อลดความสูญเสียในอนาคตของตลาดจำนองอสังหาริมทรัพย์ในสหรัฐฯ

ภูมิหลังของความร่วมมือนี้มีความสำคัญเป็นพิเศษ: Fannie Mae จัดการสินทรัพย์มูลค่ากว่า 4.3 ล้านล้านดอลลาร์ มีสถานะพื้นฐานในระบบการเงินที่อยู่อาศัยของสหรัฐฯ ครอบคลุมเกือบหนึ่งในสี่ของสินเชื่อจำนองบ้านเดี่ยวและ 20% ของสินเชื่อจำนองบ้านหลายครอบครัว Fannie Mae เน้นย้ำว่าการดำเนินการนี้จะเพิ่มความปลอดภัยและความมั่นคงของตลาดจำนองโดยรวม ในขณะที่ Alex Karp CEO ของ Palantir กล่าวตรงๆ ว่าความร่วมมือนี้จะ "เปลี่ยนวิธีการต่อสู้กับการฉ้อโกงจำนองของอเมริกา" โดยนำความสามารถต่อต้านการฉ้อโกงไปไว้ที่ระดับระบบโดยตรง

แล้ว "ความเชื่อมโยง" ระหว่างพวกมันคืออะไร? คำตอบอยู่ที่: รัฐบาลกลางกำลังนำความสามารถต่อต้านการฉ้อโกงของ Palantir ไปใช้ในด้านต่างๆ มากขึ้นเรื่อยๆ

นี่แสดงให้เห็นว่า: "ทฤษฎีเงินเฟ้อทางการคลัง" ที่ Warsh สนับสนุน ไม่ได้หยุดอยู่แค่ในระดับวิชาการ แต่กำลังถูกแปลงเป็นความสามารถของรัฐบาลที่ปฏิบัติได้ ตรวจสอบได้ และรับผิดชอบได้ผ่านระบบ AI อย่าง Palantir

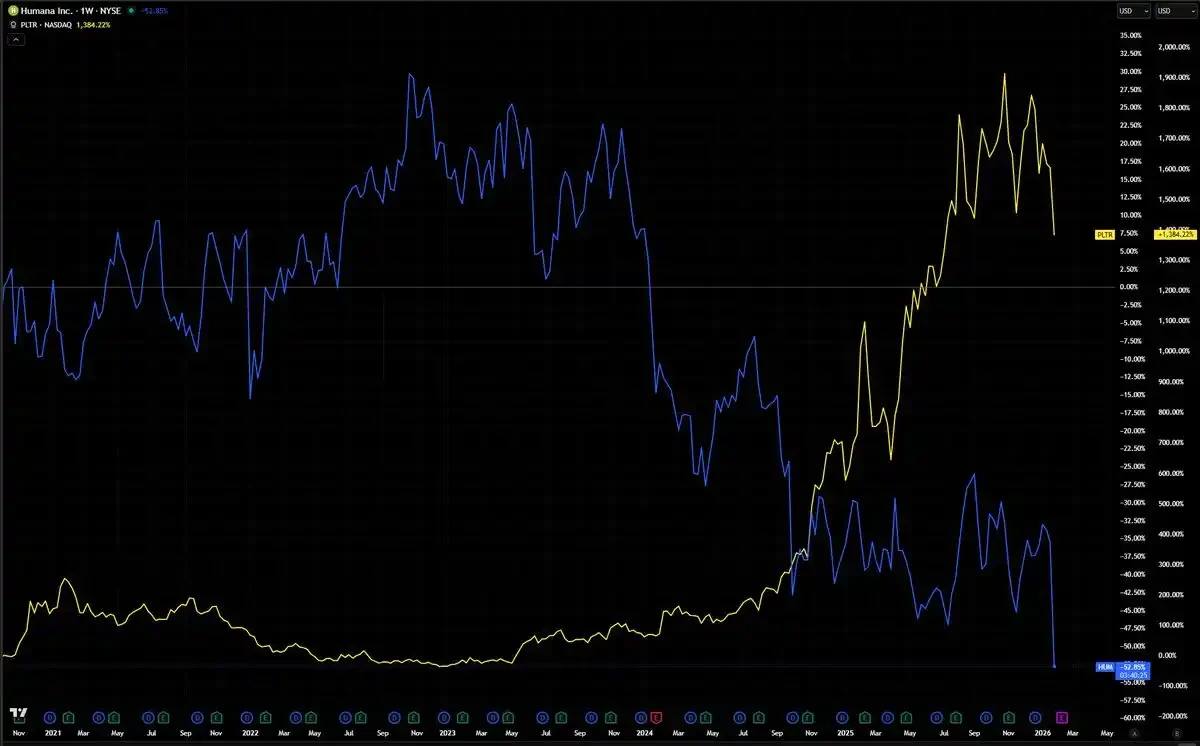

ผมคิดว่าปรากฏการณ์หนึ่งน่าสนใจมาก: บริษัท Humana มีสัญญากับรัฐบาลมูลค่ากว่า 1,000 พันล้านดอลลาร์ เป็นหนึ่งในผู้รับเหมารายใหญ่ที่สุดของรัฐบาล แต่ราคาหุ้นของบริษัทกลับอ่อนแอลงอย่างต่อเนื่อง ในขณะที่ Palantir ราคาขึ้นต่อเนื่อง

ไม่ว่าหุ้นทั้งสองตัวนี้จะมีความเชื่อมโยงโดยตรงหรือไม่ก็ตาม การแสดงผลสัมพัทธ์นี้ก็ควรค่าแก่การสนใจ รูปแบบธุรกิจของ Humana ส่วนใหญ่สร้างขึ้นบนความซับซ้อนสูงของระบบการชดเชยค่ารักษาพยาบาลของรัฐบาล ซึ่งในประวัติศาสตร์นั้นยากต่อการตรวจสอบอย่างเป็นระบบในวงกว้าง ในทางตรงกันข้าม Palantir กำลังถูกนำไปใช้มากขึ้นเรื่อยๆ เพื่อนำความโปร่งใสมาสู่โครงการประเภทนี้

การแบ่งแยกนี้ อาจกำลังปล่อยสัญญาณเชิงมหภาคที่ใหญ่กว่า: ตลาดกำลังกำหนดราคาใหม่ให้กับบริษัทสองประเภท ประเภทหนึ่งคือบริษัทที่ได้ประโยชน์จากความไม่โปร่งใส อีกประเภทหนึ่งคือบริษัทที่ให้ความสามารถในการมองเห็นและความโปร่งใส หากการกำกับดูแลและการตรวจสอบที่ขับเคลื่อนโดย AI กลายเป็นบรรทัดฐานของการใช้จ่ายทางการคลังของรัฐบาลกลางในที่สุด การเปลี่ยนแปลงเชิงโครงสร้างนี้มีแนวโน้มที่จะเกิดขึ้นไม่เพียงแต่ในอุตสาหกรรมการดูแลสุขภาพเท่านั้น แต่ยังอาจเกิดขึ้นในอุตสาหกรรมอื่นๆ อีกมากมาย

Humana Inc. สามารถกล่าวได้ว่าเป็นบริษัทมหาชนขนาดใหญ่รายเดียวที่มีการเปิดรับต่อการใช้จ่ายด้านการดูแลสุขภาพของรัฐบาลสหรัฐฯ มากที่สุด โดยเฉพาะอย่างยิ่ง Medicare Advantage (แผน Medicare Advantage) เมื่อเทียบกับบริษัทในกลุ่มเดียวกัน Humana มีสัดส่วนของรายได้และกำไรที่เชื่อมโยงโดยตรงกับสูตรการชดเชย Medicare สูงที่สุด ซึ่งทำให้บริษัทมีความไวสูงต่อการปรับอัตรา การตรวจสอบ และการเปลี่ยนแปลงนโยบายของ CMS อย่างยิ่ง โดยแทบไม่มีคู่เทียบได้

เมื่อ AI พบกับเงินเฟ้อ: ทำไมนี่ถึงเป็นการเปลี่ยนแปลงเชิงสถาบัน

Kevin Warsh เรียกร้องให้เกิด "การเปลี่ยนแปลงเชิงสถาบัน (regime change)" ใน Fed มาเป็นเวลากว่าทศวรรษแล้ว แต่นี่หมายความว่าอะไร?

คำตอบเริ่มจากทฤษฎีเงินเฟ้อที่แตกต่างไปโดยสิ้นเชิง

แบบจำลองเงินเฟ้อที่ครอบงำภายใน Fed ในปัจจุบัน ส่วนใหญ่สร้างขึ้นในทศวรรษ 1970 และยังคงใช้มาจนถึงทุกวันนี้ แบบจำลองเหล่านี้เชื่อว่าเงินเฟ้อเกิดจากเศรษฐกิจร้อนแรงเกินไป ค่าจ้างแรงงานเพิ่มขึ้นเร็วเกินไป

Warsh ปฏิเสธคำอธิบายนี้โดยสิ้นเชิง ในมุมมองของเขา รากเหง้าของเงินเฟ้อไม่ได้อยู่ที่ค่าจ้าง แต่อยู่ที่ตัวรัฐบาลเอง เมื่อรัฐบาลพิมพ์เงินมากเกินไป ใช้จ่ายมากเกินไป อยู่สบายเกินไป เงินเฟ้อก็จะเกิดขึ้น

มุมมองนี้ไม่ใช่การแสดงออกที่คลุมเครือ แต่เป็นจุดยืนที่เขาระบุชัดเจนหลายครั้ง

นี่คือ "การเปลี่ยนแปลงเชิงสถาบัน" ที่แท้จริง มันไม่ได้เกี่ยวกับว่า Fed เป็นเหยี่ยวหรือนกพิราบ และไม่เกี่ยวกับว่าอัตราดอกเบี้ยจะเพิ่มขึ้นหรือลดลง 25 จุดพื้นฐาน สิ่งสำคัญคือการเขียนกรอบการวิเคราะห์เงินเฟ้อของ Fed ใหม่ทั้งหมด จากทฤษฎีที่โยงเงินเฟ้อเข้ากับแรงงานและการเติบโตทางเศรษฐกิจ ไปสู่กรอบที่นำการใช้จ่ายของรัฐบาลเองเข้ามาอยู่ในขอบเขตของการตรวจสอบได้

สิ่งต่างๆ เริ่มน่าสนใจจากจุดนี้

Warsh มองโลกในแง่ดีต่อ AI อย่างสูงเช่นกัน ในการสนทนาเดียวกัน เขาชี้ให้เห็นว่า AI จะทำให้ต้นทุนของเกือบทุกสิ่งลดลง และสหรัฐฯ กำลังยืนอยู่ที่จุดเริ่มต้นของการระเบิดของผลผลิตครั้งใหญ่ เขาคิดว่า Fed ในปัจจุบันไม่ได้มองเห็นสิ่งนี้อย่างแท้จริง แต่ถูกจำกัดด้วยแบบจำลองเก่า ตีความการเติบโตทางเศรษฐกิจผิดว่าเป็นเงินเฟ้อ

ดังนั้น ในด้านหนึ่ง Warsh มองว่า AI เป็นพลังการหดตัวเชิงโครงสร้างที่กดดันต้นทุนทั่วทั้งระบบเศรษฐกิจอย่างต่อเนื่อง ในอีกด้านหนึ่ง เขาเชื่อว่าแหล่งที่มาที่แท้จริงของเงินเฟ้อคือการใช้จ่ายของรัฐบาลที่มากเกินไปและการฉ้อโกง เงินจำนวนมากถูกฉีดเข้าสู่ระบบ แต่ไม่ก่อให้เกิดผลผลิตจริงที่สอดคล้องกัน

และการตัดสินทั้งสองข้อที่ดูเหมือนแตกต่างกันนี้ ในที่สุดมาบรรจบกันที่จุดเดียวกัน: Palantir

ในความเป็นจริง การเปลี่ยนแปลงเชิงสถาบันนี้ ไม่ได้เพียงแค่ปรับรูป Fed เองใหม่ แต่เป็นการจัดเรียงกรอบทั้งหมดที่เราใช้ทำความเข้าใจอัตราดอกเบี้ย ดอลลาร์ และการไหลเวียนของทุนโลกใหม่

หากการตัดสินของ Warsh ถูกต้อง นั่นคือเงินเฟ้อส่วนใหญ่มาจากการขยายตัวทางการคลัง ไม่ใช่จากแรงกดดันด้านอุปทาน คู่มือการดำเนินการมหภาคแบบดั้งเดิมจะสูญเสียประสิทธิภาพโดยสิ้นเชิง

ภายใต้กรอบนี้ การลดอัตราดอกเบี้ยไม่มีความหมายว่าเป็นจุดยืนแบบนกพิราบอีกต่อไป แต่หมาย