In-Depth Research Report on Stock Contract Sector: The Next Trillion-Dollar Battlefield for On-Chain Derivatives

- Core Viewpoint: Stock perpetual contracts are a key innovation connecting traditional assets with on-chain derivatives. They provide exposure to the price movements of traditional assets like U.S. stocks through synthetic asset forms, becoming a crucial sector for Perp DEXs seeking growth and driving financial integration. However, their development faces multiple challenges, including underlying mechanisms, market competition, and regulatory compliance.

- Key Elements:

- Fundamental Product Difference: Stock perpetual contracts are on-chain synthetic derivatives tracking stock prices and do not involve real equity ownership; whereas tokenized stocks (RWA) are on-chain certificates representing real equity, placing them in different sectors.

- Core of Underlying Mechanism: Relies on oracles (e.g., Pyth, Chainlink) to reliably transmit traditional market data and requires intelligent handling of special market structures like the non-24/7 trading hours of U.S. stocks.

- Key Risk Control Design: Employs dynamically adjusted liquidation and leverage mechanisms (e.g., increasing margin requirements during U.S. market closures) to manage risks arising from cross-market volatility mismatches.

- Market Competitive Landscape: Leading Perp DEXs (e.g., Hyperliquid, Aster, Lighter) exhibit differentiated competition in terms of technical architecture, product models, and liquidity strategies.

- Major Regulatory Challenges: Their legal nature may be classified as securities derivatives or Contracts for Difference (CFDs), facing uncertainty regarding inclusion under existing financial regulations.

- Immense Market Potential: The total market capitalization of the global listed companies they are anchored to is vast; even minimal participation could create a potential market worth hundreds of billions of dollars.

- Future Evolution Direction: Likely to expand from stocks to a full range of asset classes including commodities, stock indices, and foreign exchange, becoming a comprehensive derivatives market interface connecting traditional finance with the on-chain ecosystem.

1. สาระสำคัญของผลิตภัณฑ์: การผสมผสานเชิงโครงสร้างระหว่างสินทรัพย์ดั้งเดิมและอนุพันธ์ออนเชน

สาระสำคัญของสัญญาถาวรหุ้นคืออนุพันธ์สังเคราะห์ออนเชนที่ผูกติดกับความผันผวนของราคาหุ้นดั้งเดิม ผู้ใช้สามารถได้รับความเสี่ยงจากการขึ้นลงของราคาหุ้นสหรัฐฯ เช่น Apple, Tesla, Nvidia โดยการฝากหลักประกันสเตเบิลคอยน์ โดยไม่ต้องถือครองหุ้นจริงและไม่ได้รับสิทธิ์ผู้ถือหุ้น เช่น การจ่ายเงินปันผลหรือการลงคะแนนเสียง การออกแบบผลิตภัณฑ์นี้ผสมผสานพื้นฐานสินทรัพย์จากตลาดการเงินดั้งเดิมกับกลไกสัญญาถาวรที่พัฒนาอย่างเต็มที่ในตลาดคริปโตอย่างชาญฉลาด สร้างเครื่องมือทางการเงินรูปแบบใหม่ที่คงลักษณะความเสี่ยงของราคาหุ้นไว้ ในขณะที่มีความยืดหยุ่นในการซื้อขายออนเชน

จากมุมมองการวางตำแหน่งผลิตภัณฑ์ จำเป็นต้องแยกแยะความแตกต่างพื้นฐานระหว่างสัญญาถาวรหุ้นและโทเคนหุ้น (RWA Stock Tokens) อย่างชัดเจน โทเคนหุ้นมักจะถูกครอบครองโดยสถาบันผู้ดูแลผลประโยชน์ที่ถือครองหุ้นจริง และออกใบรับรองโทเคนที่แสดงถึงกรรมสิทธิ์หุ้นจริงบนเชน ซึ่งมีลักษณะทางกฎหมายและกรอบการกำกับดูแลที่สอดคล้องกับหลักทรัพย์ดั้งเดิมเป็นอย่างมาก ในทางกลับกัน สัญญาถาวรหุ้นไม่เกี่ยวข้องกับความสัมพันธ์ทางกรรมสิทธิ์เลย ใช้เพียงออราเคิลเพื่อติดตามราคาหุ้น และสร้างตลาดการซื้อขายความเสี่ยงด้านราคาล้วนๆ บนเชนโดยอิงจากอัตราเงินทุน หลักประกัน และกลไกการชำระบัญชี ความแตกต่างนี้ทำให้ทั้งสองอยู่ในสนามที่แตกต่างกันโดยสิ้นเชิง: อันแรกคือโซลูชันการดูแลและการโอนย้ายสินทรัพย์ออนเชน ส่วนอันที่สองคือนวัตกรรมอนุพันธ์สำหรับการซื้อขายความเสี่ยง

การเติบโตของสัญญาถาวรหุ้นไม่ใช่เรื่องบังเอิญ แต่เป็นผลจากหลายปัจจัยร่วมกัน จากด้านอุปสงค์ ผู้ใช้ทั่วโลกมีความต้องการที่ถูกกดดันมายาวนานในการซื้อขายหุ้นสหรัฐฯ — กระบวนการเปิดบัญชีโบรกเกอร์ดั้งเดิมที่ซับซ้อน ข้อจำกัดการเคลื่อนย้ายเงินข้ามพรมแดน และช่วงเวลาซื้อขายที่ตายตัว ซึ่งขัดแย้งอย่างชัดเจนกับพฤติกรรมการซื้อขายของผู้ใช้คริปโตที่ "ซื้อขาย 24/7 ชำระด้วยสเตเบิลคอยน์ และมีความยืดหยุ่นสูง" สัญญาถาวรหุ้นมอบทางเลือกให้ผู้ใช้ในการเข้าร่วมความผันผวนของราคาหุ้นสหรัฐฯ โดยตรง โดยไม่ต้องผ่านระบบการเงินดั้งเดิม จากด้านอุปทาน นับตั้งแต่ปี 2025 เทคโนโลยีออราเคิลที่เติบโตเต็มที่ โครงสร้างพื้นฐานเชนประสิทธิภาพสูงที่แพร่หลาย และการแข่งขันที่รุนแรงของ Perp DEX ได้จัดเตรียมพื้นฐานทางเทคนิคและแรงขับเคลื่อนทางการตลาดสำหรับการนำผลิตภัณฑ์สัญญาถาวรหุ้นไปปฏิบัติจริง ที่สำคัญกว่านั้น สัญญาถาวรหุ้นอยู่ตรงจุดตัดของสองแนวคิดหลัก: "RWA (สินทรัพย์โลกแห่งความจริง)" และ "อนุพันธ์ออนเชน" ซึ่งมีทั้งพื้นฐานเงินทุนมหาศาลจากสินทรัพย์ดั้งเดิมและศักยภาพการเติบโตสูงของอนุพันธ์คริปโต จึงกลายเป็นจุดสนใจของตลาดโดยธรรมชาติ

2. กลไกพื้นฐาน: ความท้าทายสามประการด้านราคา การชำระบัญชี และเลเวอเรจ

การทำงานที่มั่นคงของสัญญาถาวรหุ้นขึ้นอยู่กับกลไกพื้นฐานที่ออกแบบมาอย่างประณีต ครอบคลุมหลายมิติ เช่น การค้นพบราคา การสังเคราะห์สินทรัพย์ การควบคุมความเสี่ยง และการจัดการเลเวอเรจ ในนั้น แหล่งที่มาของราคา (ออราเคิล) คือรากฐานของระบบทั้งหมด เนื่องจากโปรโตคอลออนเชนไม่สามารถเชื่อมต่อกับข้อมูลราคาเรียลไทม์ของ Nasdaq หรือ NYSE โดยตรง จึงจำเป็นต้องถ่ายโอนข้อมูลราคาจากตลาดดั้งเดิมไปยังบล็อกเชนอย่างน่าเชื่อถือผ่านออราเคิลแบบกระจายศูนย์ โซลูชันหลักในปัจจุบันรวมถึง Pyth Network, Switchboard, Chainlink และระบบออราเคิลที่พัฒนาขึ้นเองของบางโปรโตคอล Pyth ได้รับคำเสนอราคาระดับแรกโดยตรงผ่านความร่วมมือกับผู้สร้างตลาดและตลาดซื้อขาย มุ่งเน้นการอัปเดตความถี่สูงและการต้านทานการจัดการ Switchboard ให้โซลูชันการรวมแหล่งข้อมูลราคาที่ปรับแต่งได้สูง อนุญาตให้โปรโตคอลเปลี่ยนกลยุทธ์การอัปเดตตามช่วงเวลาต่างๆ Chainlink พึ่งพาเครือข่ายโหนดแบบกระจายศูนย์ ให้การป้อนราคาที่มั่นคง ต่อเนื่อง และสามารถตรวจสอบได้ โปรโตคอลชั้นนำบางส่วน เช่น Hyperliquid ใช้ออราเคิลที่พัฒนาขึ้นเอง บรรลุความเป็นอิสระในการกำหนดราคาที่สูงขึ้นผ่านการรวมข้อมูลราคาจากหลายแหล่ง การสร้างดัชนีภายใน และการตรวจสอบความเสี่ยงออฟเชน

ปัญหาหลักที่ออราเคิลต้องแก้ไขมีมากกว่าแค่การถ่ายโอนข้อมูล ตลาดหุ้นสหรัฐฯ มีโครงสร้างเฉพาะ เช่น ข้อจำกัดช่วงเวลาซื้อขาย (ไม่ใช่ 24/7) ความผันผวนก่อนและหลังตลาด กลไกการระงับการซื้อขาย ซึ่งต้องการให้ออราเคิลจัดการการเปลี่ยนสถานะตลาดอย่างชาญฉลาด โซลูชันหลักใช้กลไกต่างๆ เช่น การแนะนำเครื่องหมายเปิดปิดตลาด อัลกอริทึมปรับเรียบ TWAP การกรองค่าผิดปกติ เพื่อให้แน่ใจว่าราคาบนเชนจะไม่หลุดจากจุดยึดโลกแห่งความจริงในช่วงที่ตลาดหุ้นสหรัฐฯ ปิดทำการ ในขณะเดียวกันหลีกเลี่ยงความเสี่ยงจากการจัดการราคาเนื่องจากสภาพคล่องไม่เพียงพอ ตัวอย่างเช่น หลังจากตลาดหุ้นสหรัฐฯ ปิด ออราเคิลอาจเปลี่ยนไปใช้โหมดอัปเดตความถี่ต่ำโดยอัตโนมัติ หรือสร้างราคาอ้างอิงภายในโดยอิงจากราคาที่มีผลล่าสุดร่วมกับอุปสงค์และอุปทานบนเชน ซึ่งรักษาความต่อเนื่องของการซื้อขายและควบคุมความเสี่ยงส่วนหางไปพร้อมกัน

ในระดับการสร้างสินทรัพย์สังเคราะห์ สัญญาถาวรหุ้นไม่ได้สร้างโทเคนที่แสดงถึงกรรมสิทธิ์หุ้นจริง แต่สร้างตำแหน่งเสมือนที่เชื่อมโยงกับราคาหุ้นอ้างอิงผ่านสัญญาอัจฉริยะ ผู้ใช้ฝากสเตเบิลคอยน์ เช่น USDC เป็นหลักประกัน เพื่อเปิดตำแหน่งซื้อหรือขาย ผลกำไรหรือขาดทุนจะถูกกำหนดโดยราคาสัญญาและกฎการชำระบัญชีเท่านั้น โปรโตคอลปรับสมดุลระหว่างซื้อและขายผ่านกลไกอัตราเงินทุน — เมื่อตำแหน่งในทิศทางใดทิศหนึ่งรวมตัวกันมากเกินไป อัตราเงินทุนจะชี้นำผู้ใช้ให้เปิดตำแหน่งในทิศทางตรงกันข้าม ทำให้ระบบโดยรวมรักษาการเปิดรับความเสี่ยงที่เป็นกลางเมื่อเทียบกับสัญญาถาวรคริปโต อัตราเงินทุนของสัญญาถาวรหุ้นยังต้องพิจารณาปัจจัยเพิ่มเติม เช่น ต้นทุนข้ามคืนของหุ้นสหรัฐฯ จังหวะการซื้อขายของตลาดโลกแห่งความจริง ซึ่งแสดงลักษณะเป็นคาบที่ซับซ้อนยิ่งขึ้น

กลไกการชำระบัญชีเป็นองค์ประกอบหลักของระบบควบคุมความเสี่ยงของสัญญาถาวรหุ้น ความท้าทายอยู่ที่การรับมือกับความผันผวนของตลาดสองแห่งที่ไม่ประสานกันพร้อมกัน: ตลาดหุ้นสหรัฐฯ ซื้อขายเฉพาะช่วงเวลา ในขณะที่ตลาดคริปโตทำงาน 24/7 เมื่อตลาดหุ้นสหรัฐฯ ปิดแต่ตลาดคริปโตผันผวนรุนแรง มูลค่าหลักประกันของผู้ใช้อาจหดตัวลงอย่างรวดเร็ว ทำให้ตำแหน่งสัญญาถาวรหุ้นเผชิญความเสี่ยงการชำระบัญชี ด้วยเหตุนี้ โปรโตคอลหลักจึงได้แนะนำกลไกเครื่องยนต์ความเสี่ยงข้ามสินทรัพย์และการปรับพารามิเตอร์แบบไดนามิก ในช่วงที่ตลาดหุ้นสหรัฐฯ ปิด ระบบจะเพิ่มอัตราหลักประกันรักษาตำแหน่ง ลดเพดานเลเวอเรจสูงสุด และปรับเกณฑ์การชำระบัญชีล่วงหน้าโดยอัตโนมัติ เพื่อรับมือกับความเสี่ยงจากช่องว่างราคาที่เกิดจากข้อมูลที่ไม่ต่อเนื่อง เมื่อตลาดหุ้นสหรัฐฯ เปิด พารามิเตอร์ควบคุมความเสี่ยงจะค่อยๆ กลับสู่ปกติ การออกแบบนี้รักษาความต่อเนื่องของการซื้อขายออนเชนไว้ ในขณะเดียวกันลดความเสี่ยงเชิงระบบจากการไม่ตรงกันข้ามตลาดผ่านการควบคุมความเสี่ยงแบบไดนามิก

การออกแบบเลเวอเรจยังสะท้อนความแตกต่างระหว่างสินทรัพย์ดั้งเดิมและผลิตภัณฑ์คริปโตอีกด้วย ในสัญญาถาวรสินทรัพย์คริปโต แพลตฟอร์มบางแห่งเสนอเลเวอเรจหลายสิบเท่าหรือสูงกว่านั้น แต่ในสาขาสัญญาถาวรหุ้น โปรโตคอลหลักมักจำกัดเพดานเลเวอเรจไว้ที่ 5 ถึง 25 เท่า หลังเหตุผลหลายประการ: ประการแรก ราคาหุ้นได้รับผลกระทบจากปัจจัยพื้นฐาน เช่น รายงานผลประกอบการของบริษัท เหตุการณ์มหภาค นโยบายอุตสาหกรรม ซึ่งมีโครงสร้างความผันผวนแตกต่างจากสินทรัพย์คริปโต ประการที่สอง ตลาดหุ้นสหรัฐฯ มีสถานการณ์เฉพาะ เช่น การเปิดตลาดที่มีช่องว่างราคา การซื้อขายหลังตลาด เลเวอเรจสูง极易ทำให้เกิดการชำระบัญชีแบบลูกโซ่ได้ง่าย ประการสุดท้าย ด้านการกำกับดูแลยังคงมีทัศนคติที่ระมัดระวังต่ออนุพันธ์ที่เกี่ยวข้องกับหุ้น การควบคุมเลเวอเรจช่วยลดความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ แม้ว่าอินเทอร์เฟซแพลตฟอร์มจะแสดงเลเวอเรจสูงสุด 20 เท่า เลเวอเรจที่ใช้งานได้จริงมักจะถูกปรับแบบไดนามิกตามปัจจัยต่างๆ เช่น สถานะตลาด สภาพคล่องของสินทรัพย์อ้างอิง ความเข้มข้นของตำแหน่งผู้ใช้ ก่อให้เกิดระบบควบคุมความเสี่ยงที่ "ยืดหยุ่นภายนอก เข้มงวดภายใน"

3. โครงสร้างตลาด: การแข่งขันที่แตกต่างและวิวัฒนาการของระบบนิเวศของ Perp DEX

ปัจจุบันตลาดสัญญาถาวรหุ้นได้ก่อตัวเป็นโครงสร้างการแข่งขันของ Perp DEX ชั้นนำ โดยมี Hyperliquid, Aster, Lighter, ApeX เป็นตัวแทน ซึ่งแต่ละแห่งแสดงความแตกต่างอย่างชัดเจนในด้านสถาปัตยกรรมทางเทคนิค การออกแบบผลิตภัณฑ์ และกลยุทธ์สภาพคล่อง

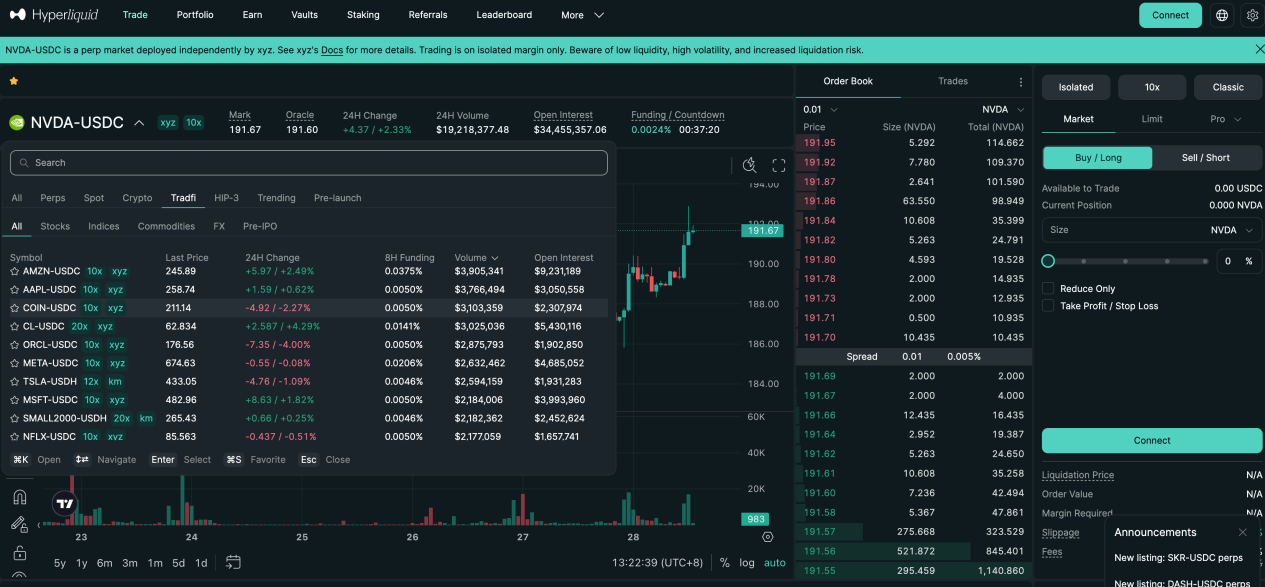

Hyperliquid ด้วยโครงสร้างพื้นฐานประสิทธิภาพสูงของเชนที่พัฒนาขึ้นเองและเฟรมเวิร์กการสร้างโดยบุคคลที่สาม HIP-3 เข้าสู่สนามสัญญาถาวรหุ้นอย่างรวดเร็วผ่านโครงการต่างๆ เช่น Trade.xyz จุดแข็งหลักอยู่ที่สมุดคำสั่งที่มีความลึกและสภาพคล่องระดับสถาบัน — XYZ100 (สัญญาสังเคราะห์ดัชนี Nasdaq 100) สามารถมีปริมาณการซื้อขายรายวันถึงระดับหลายร้อยล้านดอลลาร์ สินทรัพย์อ้างอิงโภคภัณฑ์หลัก เช่น SILVER, GOLD มีปริมาณเปิดเผยที่มั่นคงในระดับหลายสิบล้านดอลลาร์ Hyperliquid ใช้กลไกการกำหนดราคามัธยฐานจากหลายแหล่ง รวมราคาจากออราเคิลภายนอก ค่า EMA ที่ปรับเรียบภายใน และราคาตลาดจากสมุดคำสั่ง เพื่อสร้างราคาเครื่องหมายที่มั่นคงสำหรับการชำระบัญชีและการคำนวณหลักประกัน การออกแบบแบบสองช่องทาง "การจับคู่ระดับมืออาชีพ + การกำหนดราคาแบบสังเคราะห์" นี้ ทำให้เกิดสมดุลที่ดีระหว่างการซื้อขายความถี่สูงและการควบคุมความเสี่ยง

Aster นำเสนอสถาปัตยกรรมแบบขนานสองโหมดคือ Simple และ Pro อย่างสร้างสรรค์ เพื่อครอบคลุมกลุ่มผู้ใช้ที่มีความชอบความเสี่ยงต่างกัน โหมด Simple ใช้กลไกพูลสภาพคล่อง AMM ผู้ใช้เปิด/ปิดตำแหน่งด้วยคลิกเดียว ซื้อขายโดยไม่มีสลิปเปจ เหมาะสำหรับการดำเนินการความถี่สูง จำนวนเล็กน้อย และระยะสั้น สัญญาถาวรหุ้นมีเลเวอเรจสูงสุด 25 เท่า โหมด Pro ใช้สมุดคำสั่งออนเชน รองรับประเภทคำสั่งขั้นสูง เช่น ลิมิตออเดอร์ ฮิดเดนออเดอร์ ให้สภาพคล่องที่ลึกยิ่งขึ้นและการดำเนินกลยุทธ์ที่ละเอียดยิ่งขึ้น สัญญาถาวรหุ้นมีเลเวอเรจสูงสุด 10 เท่า จากข้อมูลเชิงประสิทธิภาพ สัญญาหุ้นเทคโนโลยี เช่น NVDA ภายใต้โหมด Pro รักษาปริมาณการซื้อขายรายวันในระดับหลายล้านดอลลาร์ ปริมาณเปิดเผยเติบโตอย่างมั่นคง แสดงให้เห็นถึงการมีส่วนร่วมอย่างต่อเนื่องของเทรดเดอร์มืออาชีพ Aster ผ่านการออกแบบสองชั้น "จุดเข้าถึงผู้ใช้ + ตลาดลึก" นี้ บรรลุการแบ่งชั้นโครงสร้างผู้ใช้และการขยายระบบนิเวศอย่างมีประสิทธิภาพ

Lighter ใช้ระบบการจับคู่ที่สามารถพิสูจน์ได้ด้วย zk-rollup เป็นจุดขายหลัก กระบวนการซื้อขายและการชำระบัญชีทั้งหมดสามารถตรวจสอบบนเชนได้ผ่านการพิสูจน์ด้วยความรู้เป็นศูนย์ มุ่งเน้นความโปร่งใสและความเป็นธรรม สัญญาถาวรหุ้นของ Lighter ปัจจุบันรองรับสินทรัพย์อ้างอิงหุ้นสหรัฐฯ 10 รายการ กำหนดเลเวอเรจไว้ที่ 10 เท่าเท่ากันทั้งหมด แสดงให้เห็นถึงแนวทางควบคุมความเสี่ยงที่ค่อนข้างระมัดระวัง โครงสร้างสภาพคล่องแสดงลักษณะการรวมตัวที่ส่วนหัวอย่างชัดเจน — COIN (Coinbase) มักมีปริมาณการซื้อขายรายวันทะลุสิบล้านดอลลาร์ ในขณะที่สินทรัพย์อ้างอิง เช่น NVDA แม้จะมีปริมาณการซื้อขายปานกลาง แต่มีปริมาณเปิดเผยสูง สะท้อนถึงเงินทุนกลยุทธ์ระยะกลางและระยะยาวที่คงอยู่ Lighter สร้างสมดุลที่ชาญฉลาดในประสบการณ์ผู้ใช้: อินเทอร์เฟซส่วนหน้าที่ย่อส่วนมาก เหมาะสำหรับผู้เริ่มต้นใช้งานได้อย่างรวดเร็ว; ส่วนพื้นฐานยังคงเป็นสมุดคำสั่งมืออาชีพ ตอบสนองความต้องการการดำเนินการของสถาบัน

สิ่งที่ควรให้ความสนใจคือ จุดเข้าถึงผู้ใช้ของสัญญาถาวรหุ้นกำลังขยายจากเว็บไซต์ทางการเดียวไปสู่ระบบนิเวศที่หลากหลาย Based.one มอบอินเทอร์เฟซการซื้อขายที่ใกล้เคียงกับผู้บริโภคมากขึ้นผ่านการรวมเอ็นจิ้นสัญญาของ Hyperliquid; Base.app ใช้ Lighter เป็นโมดูลการซื้อขายในตัว ผู้ใช้สามารถเปิดตำแหน่งได้โดยไม่ต้องออกจากวอลเล็ต; แอปพลิเคชันซูเปอร์แอป เช่น UXUY ทำให้เส้นทางการดำเนินการง่ายขึ้นอีกขั้น ห่อหุ้มสัญญาถาวรหุ้นให้เป็นประสบการณ์ที่ใกล้เคียงกับผลิตภัณฑ์ Web2 การแบ่งงานร่วมกันแบบ "โปรโตคอลพื้นฐาน + จุดเข้าถึงผู้ใช้ระดับแอปพลิเคชัน" นี้ กำลังลดอุปสรรคการเข้าร่วมของผู้ใช้ และผลักดันให้สัญญาถาวรหุ้นวิวัฒนาการจากเครื่องมือเฉพาะทางสำหรับกลุ่มเล็กไปสู่ผลิตภัณฑ์การซื้อขายสำหรับมวลชน