ตลาดคริปโตเมื่อห้าปีก่อน จริงๆ แล้วมีสุขภาพดีกว่าปัจจุบัน

- มุมมองหลัก: Jeff Dorman หัวหน้าฝ่ายลงทุนของ Arca เชื่อว่าสภาพแวดล้อมการลงทุนในตลาดคริปโตในปัจจุบันแย่ลง โดยปัญหาหลักอยู่ที่ผู้นำในอุตสาหกรรมที่ผูกมัดสินทรัพย์คริปโตทั้งหมดไว้เป็นเครื่องมือซื้อขายเชิงมหภาคโดยผิดพลาด ส่งผลให้สินทรัพย์มีความสัมพันธ์กันสูงและความแตกต่างหายไป เขาเรียกร้องให้กลับมาให้ความสำคัญกับแก่นแท้ของโทเค็นคล้ายหุ้นที่สามารถสร้างกระแสเงินสดได้ (เช่น DePIN, DeFi)

- องค์ประกอบสำคัญ:

- สถานการณ์ตลาดปัจจุบัน: แม้ว่าโครงสร้างพื้นฐานบล็อกเชนและสภาพแวดล้อมด้านกฎระเบียบจะแข็งแกร่ง แต่ผลตอบแทนของสินทรัพย์คริปโตต่างๆ มีแนวโน้มที่จะใกล้เคียงกันสูง ตั้งแต่การพังทลายอย่างรวดเร็วในเดือนตุลาคม 2023 เป็นต้นมา การลดลงของแต่ละภาคส่วนแทบจะแยกแยะไม่ได้ และความแปรปรวนในการลงทุนต่ำมาก

- การเปรียบเทียบทางประวัติศาสตร์: ในช่วงปี 2020-2021 ตลาดมีการหมุนเวียนของภาคส่วนและความแตกต่างของผลตอบแทนที่ชัดเจน พอร์ตการลงทุนที่หลากหลายสามารถปรับผลตอบแทนให้ราบรื่นและลดความสัมพันธ์ได้อย่างมีประสิทธิภาพ ซึ่งแตกต่างอย่างชัดเจนกับตลาดในปัจจุบัน

- การชี้นำที่ผิดพลาดของอุตสาหกรรม: "ผู้เฝ้าประตู" ของอุตสาหกรรม (เช่น บริษัทแลกเปลี่ยน, บริษัทจัดการสินทรัพย์) มุ่งเน้นไปที่บิตคอยน์และเรื่องเล่าเชิงมหภาคมากเกินไป โดยละเลยประเภทสินทรัพย์อื่นๆ และจัดประเภทสินทรัพย์ที่ไม่ใช่บิตคอยน์ทั้งหมดเป็น "อัลต์คอยน์" อย่างกว้างๆ ซึ่งขัดขวางการวิเคราะห์พื้นฐาน

- ทางออกพื้นฐาน: ควรปฏิบัติตามอุตสาหกรรม ETF แบบดั้งเดิม โดยตระหนักว่า "โทเค็น" เป็นเพียงการบรรจุตราสารเท่านั้น โครงสร้างภายใน (เช่น กระแสเงินสด, รูปแบบธุรกิจ, สาขาที่เกี่ยวข้อง) คือกุญแจสำคัญในการประเมินมูลค่า และควรชี้นำให้นักลงทุนให้ความสนใจกับสินทรัพย์คล้ายหุ้นที่สามารถสร้างรายได้ได้ เช่น DePIN และ DeFi

- โอกาส: มีตลาดสินทรัพย์ภายใต้การจัดการแบบดั้งเดิมที่มีมูลค่ามากกว่า 600 ล้านล้านดอลลาร์ ซึ่งนักลงทุนในตลาดนี้ชอบสินทรัพย์ที่สามารถสร้างกระแสเงินสดได้ นี่คือกลุ่มเป้าหมายที่อุตสาหกรรมคริปโตควรให้การศึกษาและพยายามดึงดูด

ผู้เขียนต้นฉบับ: Jeff Dorman (Arca CIO)

ผู้แปลต้นฉบับ: TechFlow

คำนำ: ตลาดคริปโตกำลังน่าเบื่อมากขึ้นหรือไม่? Jeff Dorman หัวหน้าฝ่ายลงทุนของ Arca เขียนบทความชี้ให้เห็นว่า แม้โครงสร้างพื้นฐานและสภาพแวดล้อมด้านกฎระเบียบจะแข็งแกร่งไม่เคยมีมาก่อน แต่สภาพแวดล้อมการลงทุนในปัจจุบันกลับอยู่ในสถานะที่ "แย่ที่สุดในประวัติศาสตร์"

เขาวิพากษ์วิจารณ์อย่างแหลมคมถึงความพยายามที่ล้มเหลวของผู้นำในอุตสาหกรรมที่พยายามบังคับให้คริปโตเคอร์เรนซีกลายเป็น "เครื่องมือซื้อขายมหภาค" ส่งผลให้ความสัมพันธ์ระหว่างสินทรัพย์ต่างๆ มาบรรจบกันอย่างมาก Dorman เรียกร้องให้กลับสู่แก่นแท้ของ "โทเค็นในฐานะเครื่องมือทางการเงิน" และให้ความสำคัญกับสินทรัพย์คล้ายหุ้นที่สามารถสร้างกระแสเงินสดได้ เช่น DePIN, DeFi

ในขณะที่ทองคำพุ่งสูงขึ้นแต่ Bitcoin กลับอ่อนแอลง บทความวิเคราะห์เชิงลึกนี้มุมมองสำคัญในการทบทวนตรรกะการลงทุนใน Web3 ใหม่อีกครั้ง

บทความฉบับเต็มมีดังนี้:

Bitcoin กำลังเผชิญกับสถานการณ์ที่น่าเสียดาย

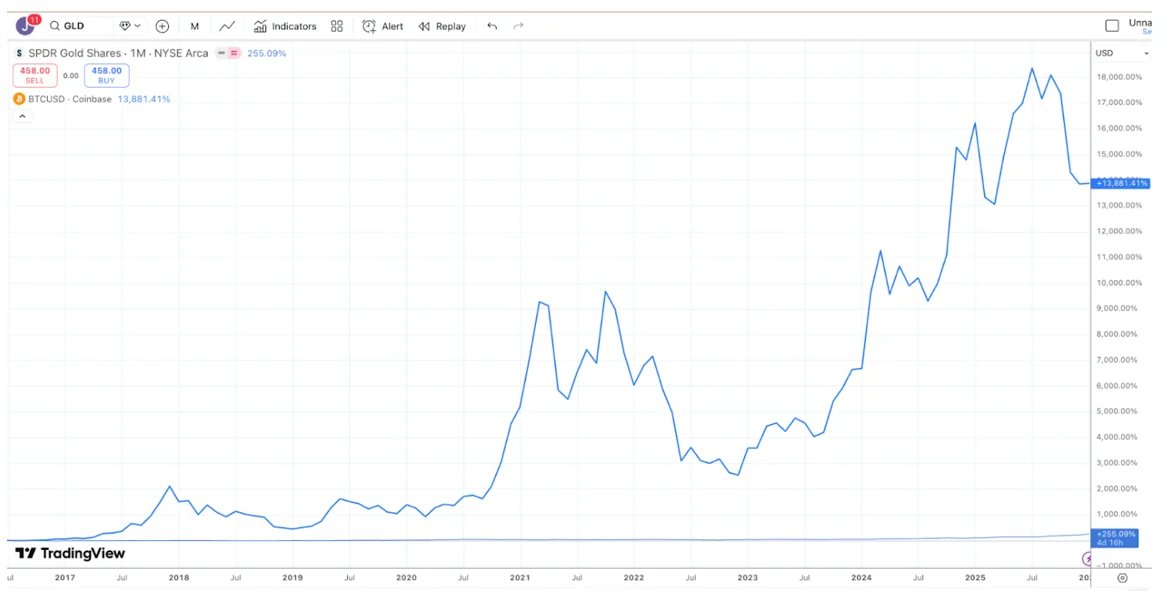

การถกเถียงด้านการลงทุนส่วนใหญ่เกิดขึ้นเพราะผู้คนอยู่ในมิติเวลาที่แตกต่างกัน (Time Horizons) ดังนั้นพวกเขาจึงมัก "พูดกันคนละภาษา" แม้ว่าทางเทคนิคแล้วทั้งสองฝ่ายจะถูกต้องก็ตาม ตัวอย่างเช่น การถกเถียงระหว่างทองคำกับ Bitcoin (Bitcoin): ผู้ที่ชื่นชอบ Bitcoin มีแนวโน้มที่จะบอกว่า Bitcoin เป็นการลงทุนที่ดีที่สุด เพราะผลงานของมันในช่วง 10 ปีที่ผ่านมาดีกว่าทองคำมาก

คำอธิบายภาพ: ที่มา TradingView, การเปรียบเทียบผลตอบแทนระหว่าง Bitcoin (BTC) กับทองคำ (GLD) ในช่วง 10 ปีที่ผ่านมา

นักลงทุนทองคำมีแนวโน้มที่จะคิดว่าทองคำเป็นการลงทุนที่ดีที่สุด และเมื่อเร็วๆ นี้ก็มักจะ "เยาะเย้ย" ความอ่อนแอของ Bitcoin เพราะในช่วงปีที่ผ่านมา ทองคำมีผลงานดีกว่า Bitcoin อย่างเห็นได้ชัด (เช่นเดียวกับเงินและทองแดง)

คำอธิบายภาพ: ที่มา TradingView, การเปรียบเทียบผลตอบแทนระหว่าง Bitcoin (BTC) กับทองคำ (GLD) ในช่วง 1 ปีที่ผ่านมา

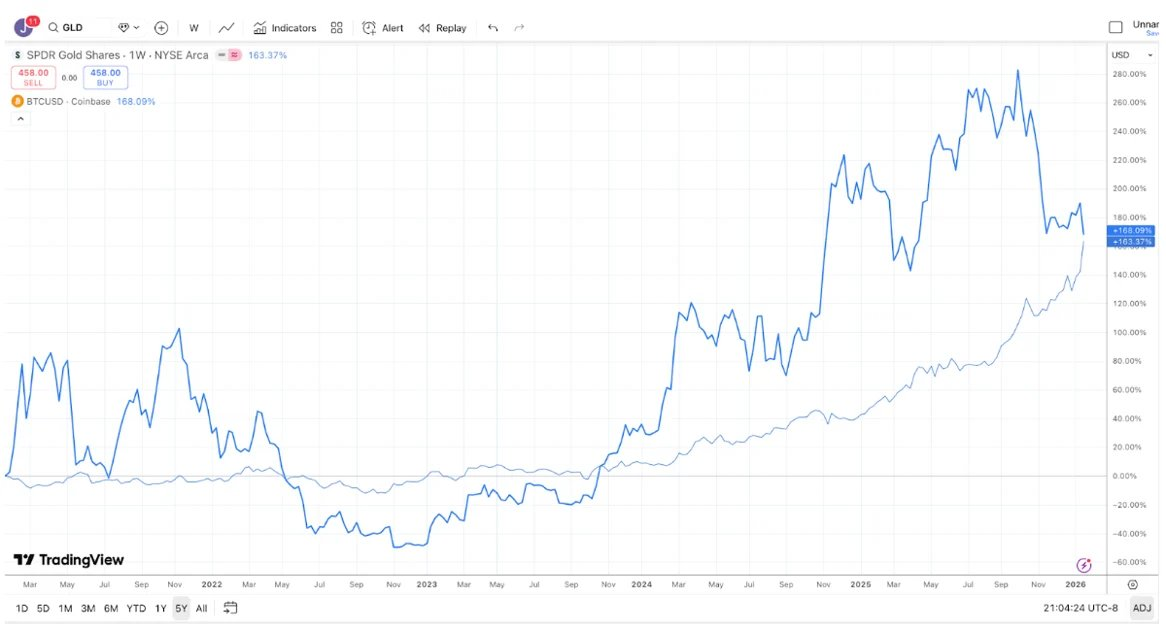

ในขณะเดียวกัน ในช่วง 5 ปีที่ผ่านมา ผลตอบแทนของทองคำและ Bitcoin เกือบจะเหมือนกันทุกประการ ทองคำมักจะไม่ทำอะไรเลยเป็นเวลานาน จากนั้นก็พุ่งสูงขึ้นเมื่อธนาคารกลางและผู้ติดตามเทรนด์เข้าซื้อ ในขณะที่ Bitcoin มักจะมีการพุ่งสูงขึ้นอย่างรุนแรง ตามมาด้วยการตกต่ำครั้งใหญ่ แต่สุดท้ายก็ยังคงสูงขึ้น

คำอธิบายภาพ: ที่มา TradingView, การเปรียบเทียบผลตอบแทนระหว่าง Bitcoin (BTC) กับทองคำ (GLD) ในช่วง 5 ปีที่ผ่านมา

ดังนั้น ขึ้นอยู่กับกรอบเวลาการลงทุนของคุณ คุณสามารถชนะหรือแพ้การถกเถียงใดๆ เกี่ยวกับ Bitcoin กับทองคำได้

แม้กระนั้น ก็ปฏิเสธไม่ได้ว่าทองคำ (และเงิน) เมื่อเทียบกับ Bitcoin แสดงความแข็งแกร่งเมื่อเร็วๆ นี้ ในระดับหนึ่ง มันค่อนข้างตลก (หรือน่าเศร้า) บริษัทที่ใหญ่ที่สุดในอุตสาหกรรมคริปโตในช่วง 10 ปีที่ผ่านมาได้มุ่งเน้นในการตอบสนองนักลงทุนมหภาค (Macro Investors) แทนที่จะเป็นนักลงทุนพื้นฐาน (Fundamental Investors) จริงๆ ผลลัพธ์คือนักลงทุนมหภาคเหล่านี้กลับบอกว่า: "ช่างมันเถอะ เราจะซื้อทองคำ เงิน และทองแดงแทน" เราก็เรียกร้องให้อุตสาหกรรมเปลี่ยนความคิดมานานแล้ว ปัจจุบันมีสินทรัพย์ภายใต้การจัดการมากกว่า 600 ล้านล้านดอลลาร์ และกลุ่มผู้ซื้อสินทรัพย์เหล่านี้เป็นนักลงทุนที่มีความผูกพันสูงกว่ามาก มีสินทรัพย์ดิจิทัลจำนวนมากที่ดูเหมือนพันธบัตรและหุ้นมากขึ้น ซึ่งออกโดยบริษัทที่สร้างรายได้และดำเนินการซื้อคืนโทเค็น อย่างไรก็ตาม ผู้นำตลาดด้วยเหตุผลบางอย่างตัดสินใจเพิกเฉยต่อกลุ่มย่อยของโทเค็นนี้

บางทีผลงานที่แย่ของ Bitcoin เมื่อเทียบกับโลหะมีค่าในช่วงไม่กี่ครั้งที่ผ่านมา อาจเพียงพอที่จะทำให้โบรกเกอร์รายใหญ่, แลกเปลี่ยน, บริษัทจัดการสินทรัพย์ และผู้นำคริปโตคนอื่นๆ ตระหนักว่าความพยายามของพวกเขาในการเปลี่ยนคริปโตเคอร์เรนซีให้เป็นเครื่องมือซื้อขายมหภาครอบด้านได้ล้มเหลวแล้ว ในทางกลับกัน พวกเขาอาจหันมาให้ความสนใจและให้ความรู้แก่นักลงทุนมูลค่า 600 ล้านล้านดอลลาร์ที่มักจะซื้อสินทรัพย์ที่สร้างกระแสเงินสด สำหรับอุตสาหกรรมแล้ว ยังไม่สายเกินไปที่จะเริ่มให้ความสำคัญกับโทเค็นคล้ายหุ้น (Quasi-equity) ที่เป็นตัวแทนของธุรกิจเทคโนโลยีที่สร้างกระแสเงินสด (เช่น DePIN ต่างๆ, CeFi, DeFi และบริษัทแพลตฟอร์มออกโทเค็น)

อย่างไรก็ตาม หากคุณเพียงแค่เปลี่ยนตำแหน่งของ "เส้นชัย" Bitcoin ก็ยังคงเป็นราชา ดังนั้น สิ่งที่น่าจะเกิดขึ้นมากกว่าคือ ทุกอย่างจะไม่เปลี่ยนแปลง

ความแตกต่างของสินทรัพย์

"วันดีๆ" ของการลงทุนคริปโตดูเหมือนจะเป็นเรื่องในอดีตแล้ว ย้อนกลับไปในปี 2020 และ 2021 ดูเหมือนว่าทุกเดือนจะมีเรื่องเล่าใหม่, แนวทางใหม่ หรือกรณีใช้ใหม่ และโทเค็นประเภทใหม่ปรากฏขึ้น ทุกมุมของตลาดสามารถนำมาซึ่งผลตอบแทนเชิงบวก แม้ว่าเครื่องยนต์การเติบโตของบล็อกเชนจะไม่เคยแข็งแกร่งเช่นนี้มาก่อน (ต้องขอบคุณความก้าวหน้าด้านกฎหมายในวอชิงตัน, การเติบโตของสเตเบิลคอยน์, DeFi และการแปลงเป็นโทเค็นของสินทรัพย์จริง RWA) แต่สภาพแวดล้อมการลงทุนกลับไม่เคยแย่เช่นนี้มาก่อน

สัญญาณหนึ่งของตลาดที่แข็งแรงคือการกระจายตัว (Dispersion) และความสัมพันธ์ข้ามตลาดที่ต่ำ คุณคงต้องการให้หุ้นด้านการดูแลสุขภาพและกลาโหมเคลื่อนไหวแตกต่างจากหุ้นเทคโนโลยีและ AI คุณก็ต้องการให้หุ้นตลาดเกิดใหม่เคลื่อนไหวเป็นอิสระจากตลาดพัฒนาแล้ว การกระจายตัวมักถูกมองว่าเป็นสิ่งที่ดี

ปี 2020 และ 2021 โดยทั่วไปถูกจดจำว่าเป็น "ตลาดกระทิงทั่วหน้า" แต่ความจริงก็ไม่ได้เป็นเช่นนั้นทั้งหมด ในเวลานั้นไม่ค่อยเห็นทั้งตลาดเคลื่อนไหวขึ้นลงพร้อมกัน สิ่งที่พบเห็นบ่อยกว่าคือ เมื่อกลุ่มหนึ่งขึ้น กลุ่มอื่นก็ลง กลุ่มเกม (Gaming) พุ่งสูงขึ้นในขณะที่ DeFi อาจกำลังตกต่ำ; DeFi พุ่งสูงขึ้นในขณะที่โทเค็น L1 "ไดโนเสาร์" (Dino-L1) กำลังตกต่ำ; กลุ่ม Layer-1 พุ่งสูงขึ้นในขณะที่แนวทาง Web3 กำลังตกต่ำ พอร์ตโฟลิโอสินทรัพย์คริปโตที่หลากหลายจริงๆ แล้วช่วยทำให้ผลตอบแทนราบรื่นขึ้น และมักจะลดค่าเบต้า (Beta) และความสัมพันธ์โดยรวมของพอร์ตโฟลิโอการลงทุนลง สภาพคล่องมาและไปตามการเปลี่ยนแปลงของความสนใจและความต้องการ แต่ผลงานการแสดงออกนั้นหลากหลาย เรื่องนี้ค่อนข้างน่าตื่นเต้น การที่เงินทุนจำนวนมากไหลเข้าสู่กองทุนเฮดจ์ฟันด์คริปโตในปี 2020 และ 2021 นั้นสมเหตุสมผล เพราะพื้นที่ที่สามารถลงทุนได้กำลังขยายตัว และผลตอบแทนมีความแตกต่างกัน

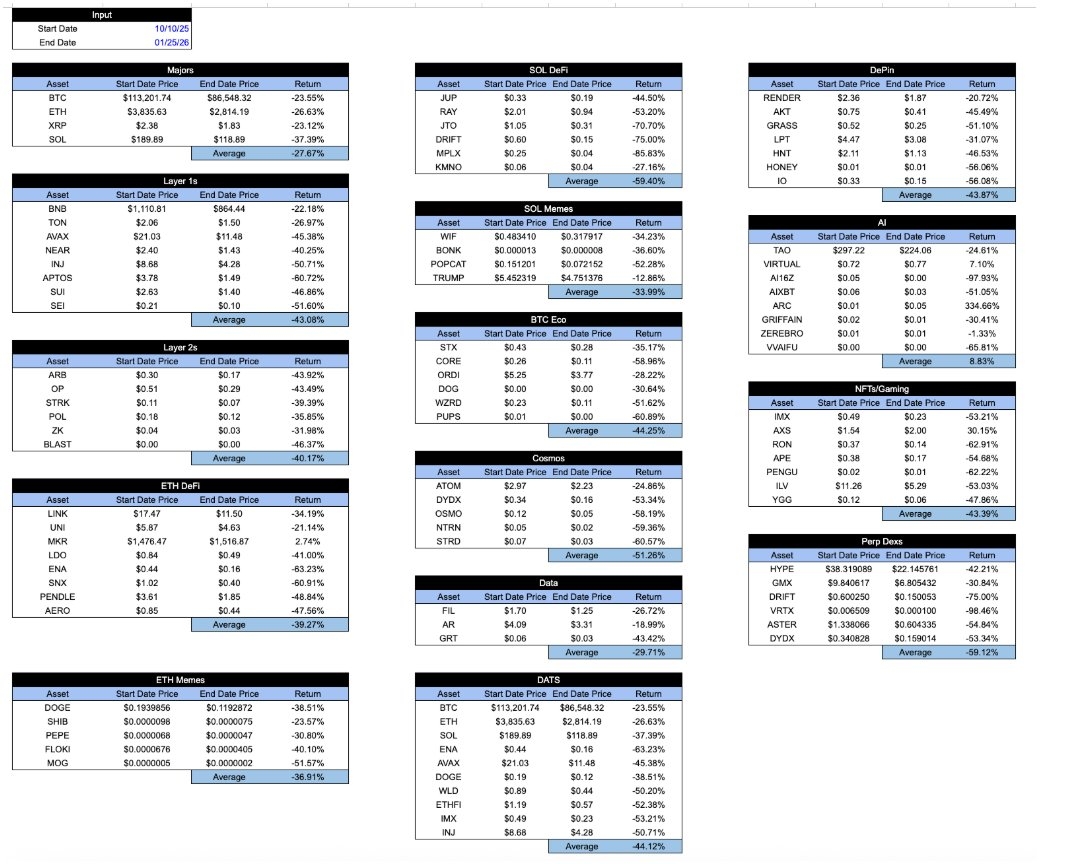

กรอเวลามาถึงวันนี้ ผลตอบแทนของสินทรัพย์ทั้งหมดที่ถูก "ห่อหุ้มด้วยคริปโต" ดูเหมือนจะเหมือนกัน ตั้งแต่การตกต่ำอย่างรวดเร็วในวันที่ 10 ตุลาคม ขนาดการลดลงของแต่ละกลุ่มแทบจะแยกไม่ออก ไม่ว่าคุณจะถืออะไร หรือโทเค็นนั้นจับมูลค่าทางเศรษฐกิจอย่างไร หรือวิถีการพัฒนาของโปรเจกต์นั้นเป็นอย่างไร... อัตราผลตอบแทนโดยรวมก็เหมือนกัน นี่เป็นเรื่องน่าผิดหวังมาก

คำอธิบายภาพ: การคำนวณภายในของ Arca และข้อมูล API จาก CoinGecko ของตัวอย่างสินทรัพย์คริปโตที่เป็นตัวแทน

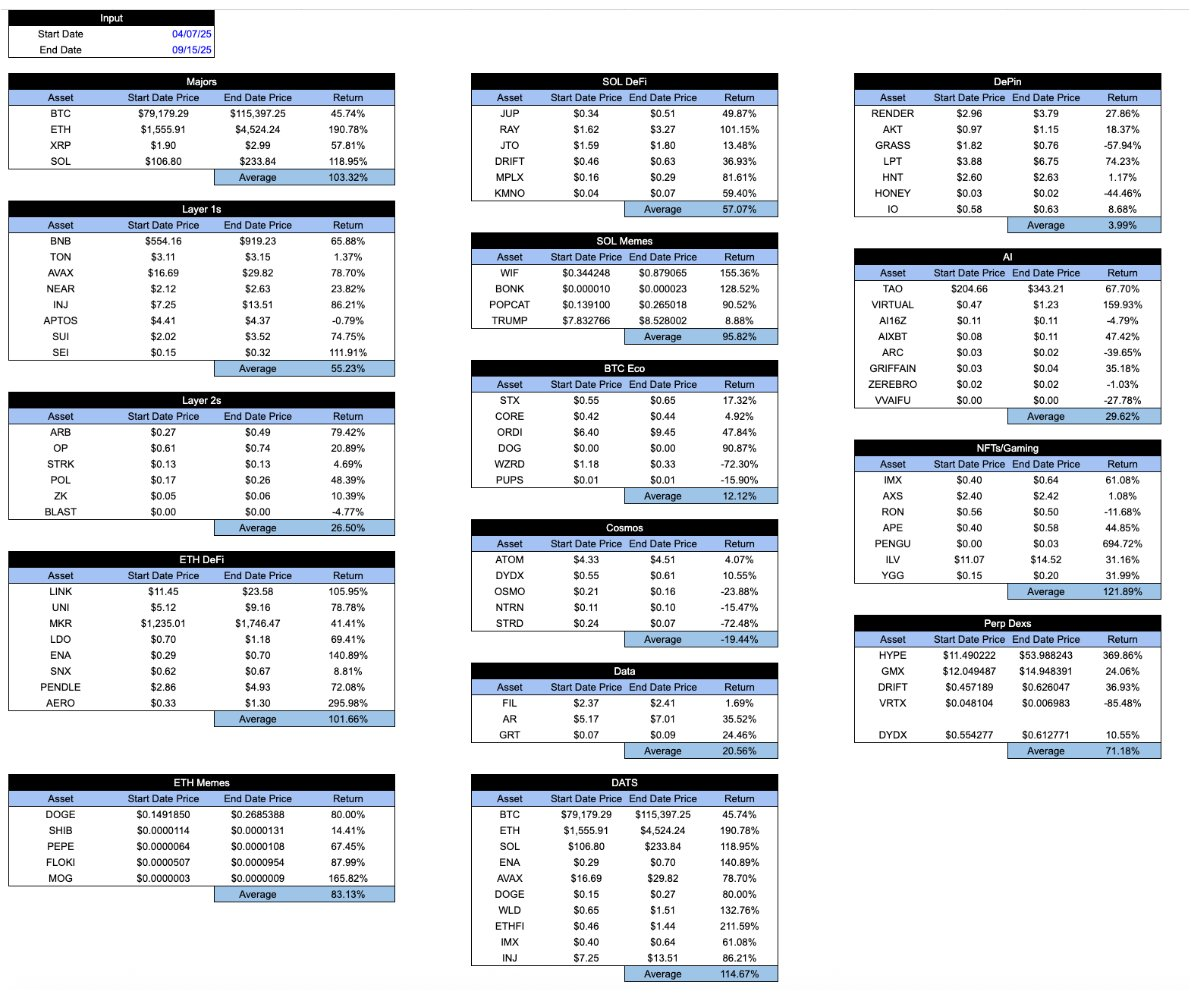

ในช่วงที่ตลาดเฟื่องฟู ตารางนี้จะดูน่าชื่นชมเล็กน้อย โทเค็น "ดี" มักจะมีผลงานดีกว่าโทเค็น "แย่" แต่ระบบที่แข็งแรงจริงๆ แล้วควรจะเป็นตรงกันข้าม: คุณต้องการให้โทเค็นที่ดีมีผลงานดีกว่าแม้ในยามที่แย่ ไม่ใช่แค่ในยามที่ดี นี่คือตารางเดียวกันตั้งแต่จุดต่ำสุดวันที่ 7 เมษายน ถึงจุดสูงสุดวันที่ 15 กันยายน

คำอธิบายภาพ: การคำนวณภายในของ Arca และข้อมูล API จาก CoinGecko ของตัวอย่างสินทรัพย์คริปโตที่เป็นตัวแทน

ที่น่าสนใจคือ เมื่ออุตสาหกรรมคริปโตยังอยู่ในวัยทารก ผู้เข้าร่วมตลาดเคยพยายามอย่างมากที่จะแยกแยะประเภทของสินทรัพย์คริปโตที่แตกต่างกัน ตัวอย่างเช่น ฉันเคย เขียนบทความในปี 2018 ซึ่งฉันแบ่งสินทรัพย์คริปโตออกเป็น 4 ประเภท:

- คริปโตเคอร์เรนซี/เงิน (Cryptocurrencies/money)

- โปรโตคอล/แพลตฟอร์มแบบกระจายศูนย์ (Decentralized protocols/platforms)

- โทเค็นที่ได้รับการสนับสนุนโดยสินทรัพย์ (Asset-backed tokens)

- หลักทรัพย์แบบผ่าน (Pass-through securities)

ในเวลานั้น วิธีการจำแนกประเภทนี้ค่อนข้างเป็นเอกลักษณ์ และดึงดูดนักลงทุนจำนวนมาก สิ่งสำคัญคือ สินทรัพย์คริปโตกำลังวิวัฒนาการ จากเพียงแค่ Bitcoin ไปสู่โปรโตคอลสัญญาอัจฉริยะ, สเตเบิลคอยน์ที่ได้รับการสนับสนุนโดยสินทรัพย์ ไปจนถึงหลักทรัพย์แบบผ่านที่คล้ายหุ้น การศึกษาพื้นที่การเติบโตที่แตกต่างกันเคยเป็นแหล่งที่มาหลักของผลตอบแทนส่วนเกิน (Alpha) นักลงทุนหวังว่าจะเข้าใจเทคนิคการประเมินมูลค่าต่างๆ ที่จำเป็นสำหรับการประเมินสินทรัพย์ประเภทต่างๆ ในเวลานั้น นักลงทุนคริปโตส่วนใหญ่ไม่รู้ด้วยซ้ำว่าข้อมูลสวัสดิการการว่างงานจะออกเมื่อไหร่ หรือการประชุมของธนาคารกลางสหรัฐ (FOMC) จะจัดขึ้นเมื่อไหร่ และไม่ค่อยมองหาสัญญาณจากข้อมูลมหภาค

หลังจากการล่มสลายในปี 2022 สินทรัพย์ประเภทต่างๆ เหล่านี้ยังคงอยู่ โดยพื้นฐานแล้วไม่มีการเปลี่ยนแปลง แต่มีการเปลี่ยนแปลงครั้งใหญ่ในวิธีการตลาดของอุตสาหกรรม "ผู้เฝ้าประตู" (Gatekeepers) เหล่านั้นตัดสินว่า Bitcoin และสเตเบิลคอยน์เท่านั้นที่เป็นสิ่งสำคัญ สื่อตัดสินว่า นอกจากโทเค็น TRUMP และ Memecoins อื่นๆ แล้ว พวกเขาไม่ต้องการเขียนอะไรเลย ในช่วงไม่กี่ปีที่ผ่านมา ไม่เพียงแต่ผลงานของ Bitcoin จะดีกว่าสินทรัพย์คริปโตอื่นๆ ส่วนใหญ่เท่านั้น แต่หลายๆ นักลงทุนยังลืมไปด้วยซ้ำว่าสินทรัพย์ประเภทอื่นๆ (และแนวทาง) เหล่านี้มีอยู่ แบบจำลองธุรกิจของบริษัทและโปรโตคอลพื้นฐานไม่ได้มีความเกี่ยวข้องมากขึ้น แต่เนื่องจากนักลงทุนหนีออกไปและผู้สร้างตลาดเป็นผู้กำหนดแนวโน้มราคา ความสัมพันธ์ของสินทรัพย์เองก็สูงขึ้นจริงๆ

นี่คือเหตุผลที่ บทความล่าสุดของ Matt Levine เกี่ยวกับโทเค็น นั้นน่าประหลาดใจและได้รับความนิยมมาก ด้วยเพียง 4 ย่อหน้าเท่านั้น Levine อธิบายความแตกต่างและความละเอียดอ่อนระหว่างโทเค็นต่างๆ ได้อย่างถูกต้อง นี่ทำให้ฉันมีความหวังบ้างว่าการวิเคราะห์ประเภทนี้ยังคงเป็นไปได้

แลกเปลี่ยนคริปโตชั้นนำ, บริษัทจัดการสินทรัพย์, ผู้สร้างตลาด, แพลตฟอร์มการซื้อขายนอกตลาด (OTC) และผู้ให้บริการกำหนดราคา ยังคงเรียกทุกสิ่งทุกอย่างนอกเหนือจาก Bitcoin ว่า "Altcoin" และดูเหมือนจะเขียนเฉพาะรายงานวิจัยมหภาค โดยรวม "คริปโตเคอร์เรนซี" ทั้งหมดเข้าด้วยกันเป็นสินทรัพย์ขนาดใหญ่ คุณรู้ไหม ตัวอย่างเช่น Coinbase ดูเหมือนจะมีทีมวิจัยขนาดเล็กเพียงทีมเดียว นำโดยนักวิเคราะห์หลักหนึ่งคน (David Duong) ซึ่งงานของเขามุ่งเน้นหลักไปที่การวิจัยมหภาค ฉันไม่มีปัญหาอะไรกับคุณ Duong — การวิเคราะห์ของเขายอดเยี่ยมมาก แต่ใครจะไปที่ Coinbase เป็นพิเศษเพื่อดูการวิเคราะห์มหภาคล่ะ?