Silver Soars, Has the Bitcoin "Bible" Prophecy Failed?

- มุมมองหลัก: บทความนี้ใช้หนังสือ "The Bitcoin Standard" และการอภิปรายเกี่ยวกับ Bitcoin กับเงินเป็นจุดเริ่มต้น วิเคราะห์การเปลี่ยนแปลงเชิงโครงสร้างของอุปสงค์และอุปทานเบื้องหลังการพุ่งสูงขึ้นของราคาเงินในปัจจุบัน และสำรวจความท้าทายที่การเล่าเรื่องของ Bitcoin เผชิญในสภาพแวดล้อมตลาดปัจจุบัน

- ปัจจัยสำคัญ:

- ข้อโต้แย้งหลักของ "The Bitcoin Standard" ขึ้นอยู่กับ "อัตราส่วนสต็อกต่อการไหล" โดยระบุว่า Bitcoin "แข็ง" กว่าทองคำเนื่องจากมีปริมาณทั้งหมดถูกล็อกด้วยอัลกอริทึม ในขณะที่เงินไม่สามารถเป็นเครื่องมือเก็บรักษามูลค่าได้เนื่องจากอุปทานมีความยืดหยุ่นสูง (ผลิตเพิ่มได้ง่าย)

- ตลาดเงินในปัจจุบันมีการเปลี่ยนแปลงใหม่: ผลผลิตเหมืองถึงจุดสูงสุดในปี 2016 และไม่เพิ่มขึ้นอีกต่อไป แต่กลับลดลง มีการขาดดุลอุปทานต่อเนื่องเป็นเวลาห้าปี สต็อกลดลงจนเกือบหมด อัตราการให้ยืมพุ่งสูงขึ้น ซึ่งบ่งชี้ถึงอุปทานที่ตึงตัว

- โครงสร้างความต้องการเงินเปลี่ยนแปลง: ความต้องการด้านอุตสาหกรรม (พลังงานแสงอาทิตย์, รถยนต์ไฟฟ้า, AI) คิดเป็นสัดส่วนมากกว่า 60% ของความต้องการทั้งหมด สร้างการสนับสนุนที่แข็งแกร่ง และถูกบรรจุไว้ในรายการ "แร่ธาตุสำคัญ" ของสหรัฐอเมริกา

- สาเหตุหลักของอุปทานที่จำกัด: ประมาณ 75% ของเงินเป็นผลพลอยได้จากการขุดโลหะพื้นฐาน ปริมาณการผลิตจึงไม่ถูกขับเคลื่อนโดยตรงจากราคาเงิน วงจรการเปิดเหมืองใหม่ใช้เวลานาน 8-12 ปี ไม่สามารถตอบสนองความต้องการได้อย่างรวดเร็ว

- ภูมิหลังตลาด: ในการเทรด "ลดการพึ่งพาพื้นฐาน" ในปัจจุบัน เงินทุนไหลเข้าสู่สินทรัพย์แข็งเช่น ทองคำและเงิน เพื่อป้องกันความเสี่ยง ในขณะที่ประสิทธิภาพของ Bitcoin ล้าหลังกว่า ทำให้เกิดความวิตกกังวลและการปกป้องการเล่าเรื่องในหมู่ผู้ถือครอง

ผู้เขียนต้นฉบับ: David, TechFlow

ในปี 2020 หลังจาก Michael Saylor ผู้ก่อตั้ง MicroStrategy อ่านหนังสือเล่มหนึ่งจบ ก็ตัดสินใจซื้อ Bitcoin มูลค่า 425 ล้านดอลลาร์

หนังสือเล่มนี้ชื่อ "The Bitcoin Standard" ตีพิมพ์ในปี 2018 แปลเป็น 39 ภาษา ยอดขายเกินล้านเล่ม ถูกยกย่องเป็น "คัมภีร์" โดยนัก Bitcoinist

ผู้เขียน Saifedean Ammous เป็นดุษฎีบัณฑิตเศรษฐศาสตร์จากมหาวิทยาลัยโคลัมเบีย ใจความหลักมีเพียงข้อเดียว:

Bitcoin คือ "เงินตราแข็ง" ที่แข็งแกร่งกว่าทองคำ

ในขณะเดียวกัน บนหน้าปกประชาสัมพันธ์ของหนังสือเล่มนี้ คำแนะนำจาก Michael Saylor กล่าวว่า:

"หนังสือเล่มนี้ถือเป็นผลงานอัจฉริยะ หลังจากอ่านจบ ฉันตัดสินใจซื้อ Bitcoin มูลค่า 425 ล้านดอลลาร์ มันมีอิทธิพลต่อแนวคิดของ MicroStrategy มากที่สุด ทำให้เราเปลี่ยนงบดุลไปสู่มาตรฐาน Bitcoin"

แต่มีบทหนึ่งในหนังสือเล่มนี้ ไม่ได้พูดถึง Bitcoin มันพูดถึงว่าทำไมเงินถึงไม่สามารถกลายเป็นเงินตราแข็งได้

วันนี้หลังจากผ่านมา 8 ปี เงินเพิ่งพุ่งขึ้นไปที่ระดับสูงสุดใหม่ในประวัติศาสตร์ที่ 117 ดอลลาร์ ความคลั่งไคล้ในการลงทุนโลหะมีค่ายังคงดำเนินต่อไป แม้แต่ Hyperliquid และ CEX หลายแห่งก็เริ่มเปิดการซื้อขายสัญญาโลหะมีค่าในรูปแบบต่างๆ

บ่อยครั้งในช่วงเวลาดังกล่าว มักจะมีคนทำหน้าที่เป็นผู้เป่านกหวีดและเปลี่ยนฝั่งเพื่อเตือนความเสี่ยง โดยเฉพาะในสภาพแวดล้อมที่ทุกอย่างขึ้นมีแต่ Bitcoin ไม่ขึ้น

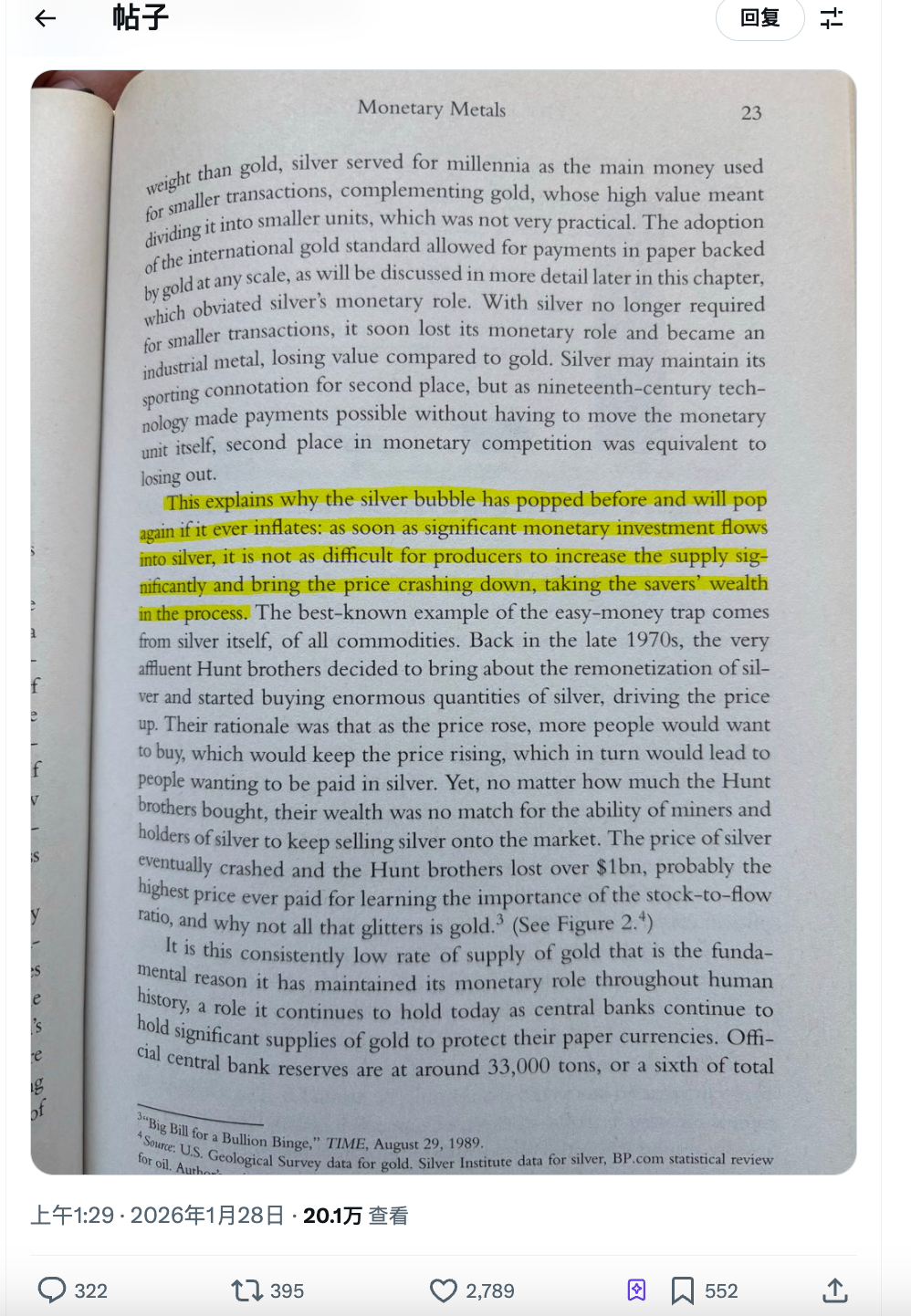

เช่น โพสต์หนึ่งบนทวิตเตอร์คริปโตวันนี้ที่ถูกแชร์กันอย่างกว้างขวาง คือมีคนอ้างอิงจากหนังสือเล่มนี้โดยนำภาพหน้าจอจากหน้า 23 มาให้ดู ย่อหน้าที่ไฮไลต์เขียนไว้ว่า:

ฟองสบู่เงินทุกครั้งจะแตก และครั้งต่อไปก็ไม่มีข้อยกเว้น

ประวัติการเก็งกำไรเงิน

อย่าเพิ่งรีบด่า เรามาดูกันว่าจริงๆ แล้วใจความหลักนี้คืออะไร

ใจความหลักในหนังสือเล่มนี้จริงๆ แล้วเรียกว่า stock-to-flow อัตราส่วนสต็อกต่อการไหล BTC OG หลายคนน่าจะเคยได้ยินทฤษฎีนี้มาบ้าง

แปลเป็นภาษาคนคือ สิ่งหนึ่งจะกลายเป็น "เงินตราแข็ง" ได้ 关键在于看它增产有多难

ทองคำขุดยาก สต็อกทองคำทั่วโลกบนพื้นดินประมาณ 200,000 ตัน ผลผลิตใหม่ต่อปีน้อยกว่า 3,500 ตัน แม้ราคาทองคำจะเพิ่มเป็นสองเท่า บริษัทเหมืองก็ไม่สามารถขุดทองออกมาได้สองเท่าทันทีทันใด นี่เรียกว่า "ความแข็งแกร่งของอุปทาน"

Bitcoin ยิ่งสุดโต่งกว่า จำนวนทั้งหมดถูกจำกัดไว้ที่ 21 ล้านเหรียญ ลดลงครึ่งหนึ่งทุกสี่ปี ไม่มีใครสามารถเปลี่ยนโค้ดได้ นี่คือความขาดแคลนที่สร้างขึ้นโดยอัลกอริทึม

แล้วเงินล่ะ?

ใจความของข้อความที่ไฮไลต์ในหนังสือคือ: ฟองสบู่เงินเคยแตก และจะแตกอีกในอนาคต เพราะเมื่อมีเงินทุนจำนวนมากไหลเข้าสู่เงิน บริษัทเหมืองสามารถเพิ่มอุปทานได้อย่างง่ายดาย ทำให้ราคาตก และความมั่งคั่งของผู้เก็บออมก็หายไปตาม

ผู้เขียนยังยกตัวอย่าง: พี่น้องตระกูล Hunt

ปลายทศวรรษ 1970 พี่น้องตระกูล Hunt มหาเศรษฐีน้ำมันจากเท็กซัส ตัดสินใจกักตุนเงิน พยายามบีบให้ตลาดขาดแคลน พวกเขาซื้อเงินและสัญญาซื้อขายล่วงหน้ามูลค่าหลายหมื่นล้านดอลลาร์ ดึงราคาจาก 6 ดอลลาร์ขึ้นไปที่ 50 ดอลลาร์ ซึ่งในขณะนั้นสร้างสถิติราคาสูงสุดใหม่ในประวัติศาสตร์ของเงิน

แล้วไงล่ะ? บริษัทเหมืองเทขายเงินออกมาอย่างบ้าคลั่ง ตลาดซื้อขายล่วงหน้าปรับเพิ่มข้อกำหนดหลักประกัน ราคาเงินพังทลาย พี่น้องตระกูล Hunt ขาดทุนเกิน 1 หมื่นล้านดอลลาร์ และในที่สุดก็ล้มละลาย

ดังนั้นข้อสรุปของผู้เขียนคือ:

ความยืดหยุ่นของอุปทานเงินสูงเกินไป ย่อมไม่สามารถกลายเป็นเครื่องมือเก็บรักษามูลค่าได้ ทุกครั้งที่มีคนพยายามกักตุนมันเป็น "เงินตราแข็ง" ตลาดจะสอนพวกเขาด้วยการเพิ่มผลผลิต

ตรรกะชุดนี้เมื่อเขียนขึ้นในปี 2018 เงินอยู่ที่ 15 ดอลลาร์ต่อออนซ์ ไม่มีใครสนใจ

รอบนี้เงินต่างออกไป?

ตรรกะเกี่ยวกับเงินข้างต้นที่จะเป็นจริงได้ มีข้อกำหนดเบื้องต้นหนึ่ง: เมื่อราคาเงินขึ้น อุปทานต้องตามทัน

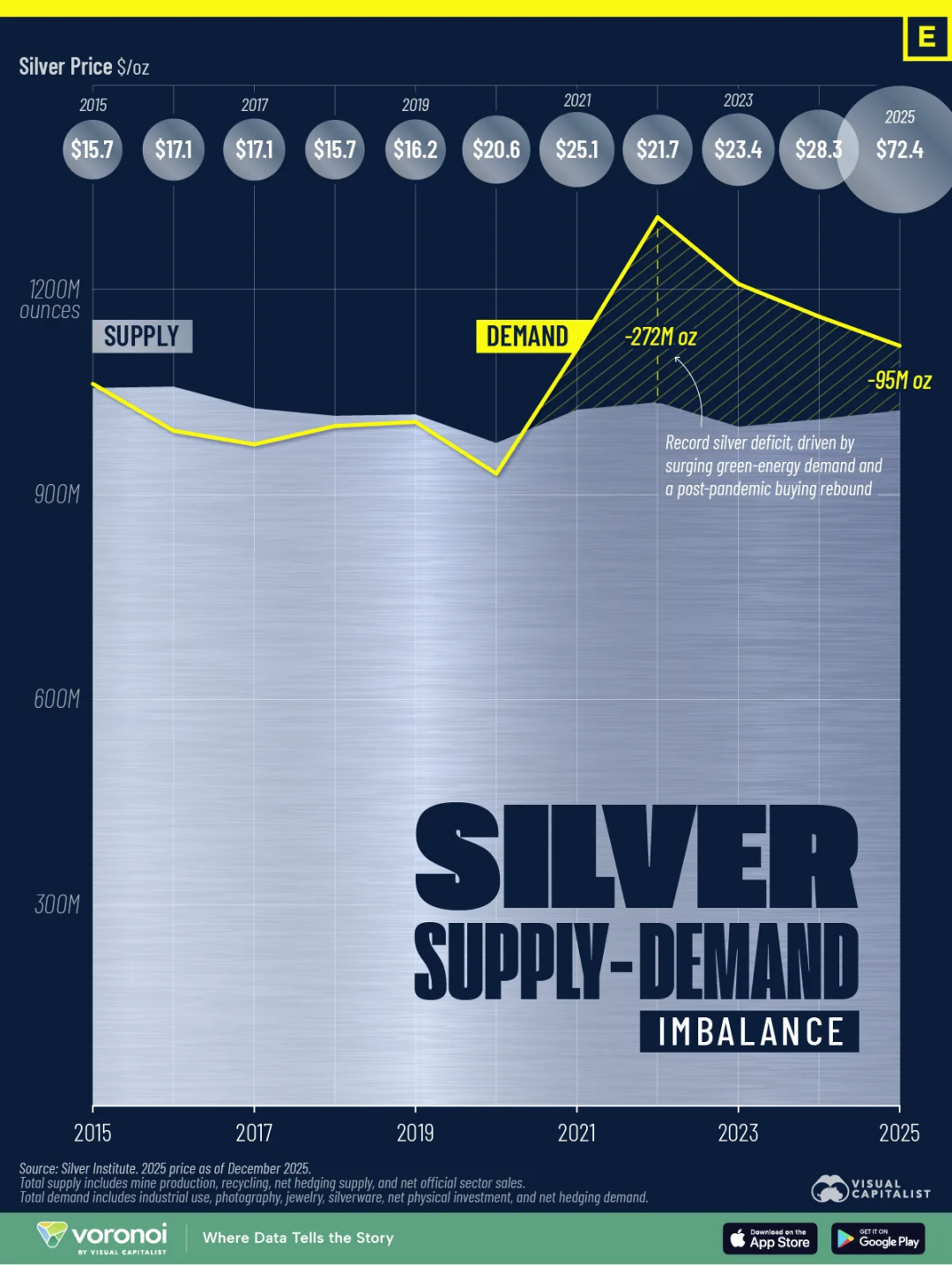

แต่ข้อมูล 25 ปีบอกเล่าเรื่องราวอีกอย่างหนึ่ง

ผลผลิตเหมืองเงินทั่วโลกถึงจุดสูงสุดในปี 2016 ประมาณ 900 ล้านออนซ์ ถึงปี 2025 ตัวเลขนี้ลดลงเหลือ 835 ล้านออนซ์ ราคาเพิ่มขึ้น 7 เท่า แต่ผลผลิตกลับหดตัว 7%

ทำไมตรรกะ "ราคาขึ้นก็เพิ่มผลผลิต" ถึงใช้ไม่ได้?

สาเหตุเชิงโครงสร้างหนึ่งคือ ประมาณ 75% ของเงินถูกผลิตเป็นผลพลอยได้จากการขุดทองแดง สังกะสี ตะกั่ว การตัดสินใจผลิตของบริษัทเหมืองขึ้นอยู่กับราคาของโลหะพื้นฐาน ไม่ได้ขึ้นอยู่กับเงิน ราคาเงินเพิ่มเป็นสองเท่า แต่ราคาทองแดงไม่ขึ้น เหมืองก็จะไม่เปิดเพิ่ม

อีกสาเหตุหนึ่งอาจเป็นเวลา โครงการเหมืองใหม่ตั้งแต่การสำรวจจนถึงเริ่มผลิต วงจรคือ 8 ถึง 12 ปี แม้จะเริ่มดำเนินการทันทีในตอนนี้ ก็จะไม่เห็นอุปทานใหม่ก่อนปี 2030

ผลลัพธ์คือขาดดุลอุปทานต่อเนื่องห้าปี ตามข้อมูลของ Silver Institute จากปี 2021 ถึง 2025 การขาดดุลสะสมของเงินทั่วโลกใกล้ถึง 820 ล้านออนซ์ ซึ่งเกือบเท่ากับผลผลิตเหมืองทั่วโลกทั้งปี

ในขณะเดียวกัน สต็อกเงินก็กำลังถึงจุดต่ำสุด สต็อกเงินที่สามารถส่งมอบได้ของสมาคมตลาดทองคำและเงินลอนดอนลดลงเหลือเพียง 155 ล้านออนซ์ อัตราดอกเบี้ยเช่าเงินจากปกติ 0.3%-0.5% พุ่งขึ้นถึง 8% หมายความว่ามีคนยินดีจ่ายต้นทุนรายปี 8% เพียงเพื่อให้แน่ใจว่าจะได้สินค้าจริง

ยังมีตัวแปรใหม่อีกอย่าง ตั้งแต่ 1 มกราคม 2026 จีนกำหนดข้อจำกัดการส่งออกเงินบริสุทธิ์ มีเพียงโรงงานใหญ่ของรัฐที่มีกำลังการผลิตต่อปีเกิน 80 ตันเท่านั้นที่จะได้รับใบอนุญาตส่งออก ผู้ส่งออกขนาดกลางและเล็กถูกกีดกันโดยตรง

ในยุคของพี่น้องตระกูล Hunt บริษัทเหมืองและผู้ถือสามารถใช้การเพิ่มผลผลิตและการเทขายเพื่อกดราคา

ครั้งนี้ กระสุนจากฝั่งอุปทานอาจไม่เพียงพอ

ทั้งเก็งกำไร และความต้องการจำเป็น

เมื่อพี่น้องตระกูล Hunt กักตุนเงิน เงินเป็นสินค้าเก็งกำไรทางเงินตรา ผู้ซื้อคิดว่า: ราคาจะขึ้น กักตุนไว้รอขาย

แนวโน้มขาขึ้นของเงินในปี 2025 แรงขับเคลื่อนต่างออกไปโดยสิ้นเชิง

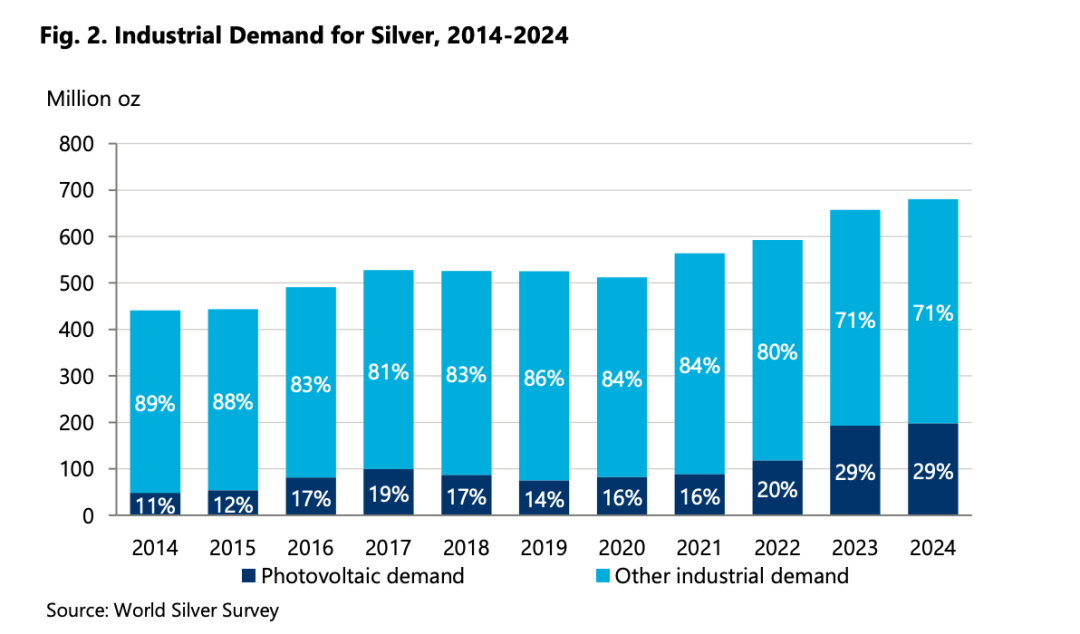

ดูข้อมูลชุดหนึ่งก่อน ตามรายงานสำรวจ World Silver Survey 2025 ความต้องการเงินสำหรับอุตสาหกรรมในปี 2024 ถึง 680.5 ล้านออนซ์ สูงสุดเป็นประวัติการณ์ ตัวเลขนี้คิดเป็นกว่า 60% ของความต้องการรวมทั่วโลก

ความต้องการอุตสาหกรรมซื้ออะไร?

โซลาร์เซลล์ แผงโซลาร์เซลล์ทุกแผงต้องการเพสต้าทำจากเงินเป็นชั้นนำไฟฟ้า สำนักงานพลังงานระหว่างประเทศคาดการณ์ว่า กำลังการผลิตติดตั้งโซลาร์เซลล์ทั่วโลกจะเพิ่มเป็นสี่เท่าภายในปี 2030 อุตสาหกรรมโซลาร์เซลล์กลายเป็นผู้ซื้ออุตสาหกรรมรายใหญ่ที่สุดของเงินแล้ว

รถยนต์ไฟฟ้า รถยนต์ที่ใช้น้ำมันแบบดั้งเดิมใช้เงินประมาณ 15-28 กรัม รถยนต์ไฟฟ้าคันหนึ่งใช้ 25-50 กรัม รุ่นหรูใช้มากกว่านั้น ระบบจัดการแบตเตอรี่ ตัวควบคุมมอเตอร์ ช่องต่อชาร์จ ทุกที่ต้องใช้เงิน

AI และศูนย์ข้อมูล เซิร์ฟเวอร์ การบรรจุชิป ตัวเชื่อมต่อความถี่สูง คุณสมบัติการนำไฟฟ้าและการนำความร้อนของเงินไม่สามารถแทนที่ได้ ความต้องการส่วนนี้เริ่มเร่งตัวในปี 2024 Silver Institute แยก列出 "แอปพลิเคชันที่เกี่ยวข้องกับ AI" โดยเฉพาะในรายงาน

ปี 2025 กระทรวงมหาดไทยสหรัฐฯ จัดเงินเข้าในรายการ "แร่ธาตุสำคัญ" ครั้งล่าสุดที่รายการนี้อัปเดต เพิ่มลิเธียมและแร่หายาก

แน่นอน การที่เงินรักษาราคาสูงอย่างต่อเนื่องจะนำมาซึ่งผล "ประหยัดเงิน" เช่น ผู้ผลิตโซลาร์เซลล์บางราย已经开始ลดปริมาณเพสต้าทำจากเงินต่อแผงเซลล์แล้ว แต่การคาดการณ์ของ Silver Institute คือ แม้พิจารณาผลประหยัดเงินแล้ว ความต้องการอุตสาหกรรมใน 1-2 ปีข้างหน้าจะยังคงอยู่ในระดับใกล้เคียงกับสถิติ

นี่คือความต้องการจำเป็นจริงๆ และก็เป็นตัวแปรที่ Saifedean อาจไม่ได้คาดการณ์ไว้เมื่อเขียนหนังสือ "The Bitcoin Standard" เล่มนี้

หนังสือหนึ่งเล่มก็สามารถทำหน้าที่นวดจิตใจได้

เรื่องเล่า "ทองคำดิจิทัล" ของ Bitcoin เมื่อเทียบกับทองคำและเงินจริงๆ แล้ว 最近一直处于哑火状态

ตลาดเรียกปีนี้ว่า "การซื้อขายลดค่าพื้นฐาน" (Debasement Trade): ดอลลาร์อ่อนค่าลง ความคาดหวังเงินเฟ้อเพิ่มขึ้น ความตึงเครียดทางภูมิรัฐศาสตร์เพิ่มขึ้น เงินทุนไหลเข้าสู่สินทรัพย์แข็งเพื่อป้องกันความเสี่ยง แต่เงินทุนป้องกันความเสี่ยงรอบนี้เลือกทองคำและเงิน ไม่ได้เลือก Bitcoin

สำหรับผู้ยึดมั่นสุดโต่งใน Bitcoin นี่ต้องการคำอธิบาย

ดังนั้นหนังสือเล่มข้างต้นจึงกลายเป็นคำตอบและข้อแก้ตัวที่อ้างอิงจากตำรา เงินตอนนี้ขึ้นเพราะฟองสบู่ รอให้มันแตก พวกคุณก็จะรู้ว่าใครถูก

นี่ดูเหมือนการช่วยเหลือตัวเองด้วยเรื่องเล่ามากกว่า

เมื่อสินทรัพย์ที่คุณถืออยู่ตามตลาดไม่ทันตลอดทั้งปี คุณต้องการกรอบความคิดมาอธิบายว่า "ทำไมฉันถึงยังถูกอยู่"

ราคาระยะสั้นไม่สำคัญ ตรรกะระยะยาวถึงสำคัญ ตรรกะของเงินผิด ตรรกะของ Bitcoin ถูก ดังนั้น Bitcoin ต้องชนะแน่นอน เป็นเพียงปัญหาเรื่องเวลา

ตรรกะชุดนี้สอดคล้องกันในตัวเองไหม? สอดคล้อง สามารถพิสูจน์หักล้างได้ไหม? ยาก

เพราะคุณสามารถพูดได้เสมอว่า "เวลายังไม่นานพอ"

ปัญหาคือ โลกแห่งความจริงไม่รอใคร พวกพี่น้องที่ถือ Bitcoin และอัลต์คอยน์เต็มมือ และยังคงยึดมั่นในแวดวงคริปโตอยู่จริงๆ กังวลมาก

ทฤษฎี Bitcoin ที่เขียนไว้เมื่อ 8 ปีก่อน ไม่สามารถครอบคลุมความเป็นจริงที่ราคาไม่ขึ้นหลังจากผ่านมา 8 ปีได้โดยอัตโนมัติ

เงินยังคงวิ่งต่อไปอย่างบ้าคลั่ง และเราก็ขออวยพรให้ Bitcoin โชคดีอย่างจริงใจ