ทองคำพุ่งสูง: รอยร้าวในการกำกับดูแลโลกและการเปลี่ยนแปลงระเบียบที่กำลังเกิดขึ้น

- มุมมองหลัก: ความไว้วางใจในการกำกับดูแลโลกที่ลดลงและการบังคับใช้กฎเกณฑ์ที่อ่อนแอลง กำลังขับเคลื่อนการกำหนดราคาใหม่ของความน่าเชื่อถือของสกุลเงินอธิปไตย ส่งผลให้ระบบการเงินระหว่างประเทศวิวัฒนาการไปสู่หลายศูนย์กลาง และเปลี่ยนแปลงตรรกะของการจัดสรรสินทรัพย์อย่างลึกซึ้ง ทองคำ หยวน และบิตคอยน์ แสดงถึงตัวเลือกระดับต่าง ๆ ในการรับมือกับความไม่แน่นอนนี้

- ปัจจัยสำคัญ:

- ความไม่สมดุลในการกำกับดูแลโลกทำให้ประเทศต่าง ๆ หันไปเสริมสร้างความเป็นอิสระเชิงกลยุทธ์เพื่อเตรียมพร้อมสำหรับความไม่แน่นอน ซึ่งสั่นคลอนสมมติฐานที่มีอยู่ของระเบียบระหว่างประเทศในการประสานงานการคลังและการเงินอย่างมีประสิทธิภาพ

- ระบบที่ใช้ดอลลาร์เป็นศูนย์กลางมีความไม่สมดุลเชิงโครงสร้าง เมื่อเครื่องมือทางการเงินถูกใช้เป็นอาวุธและความไว้วางใจในการกำกับดูแลลดลง ความเสี่ยงจากความไม่สมดุลนี้จึงถูกกำหนดราคาใหม่โดยตลาด

- ต่างจากญี่ปุ่น จีนยังคงรักษาความเป็นอิสระเชิงนโยบายไว้ภายในระบบได้มากกว่า สถานะด้านอุตสาหกรรมและการค้าของจีนกำลังดึงดูดความต้องการหยวนให้เปลี่ยนจากเครื่องมือชำระเงินไปสู่การจัดสรรเชิงกลยุทธ์ที่กระตือรือร้น

- ระบบการเงินกำลังมุ่งหน้าไปสู่การอยู่ร่วมกันแบบหลายศูนย์กลาง ศูนย์กลางของดอลลาร์อาจอ่อนแอลง ขณะที่สถานะของหยวนจะค่อย ๆ เพิ่มขึ้นตามเครือข่ายการค้าและความลึกของห่วงโซ่อุปทาน

- ความต้องการทองคำที่เพิ่มขึ้นเป็นการตอบสนองโดยตรงต่อความไม่แน่นอนในการกำกับดูแล เนื่องจากไม่ขึ้นอยู่กับความน่าเชื่อถือของอธิปไตยใด ๆ และให้ตัวเลือกการสำรองที่ไม่ขึ้นกับอธิปไตย

- บิตคอยน์ ในฐานะสินทรัพย์ดิจิทัลที่มีความขาดแคลนและไม่ขึ้นอยู่กับระบบกำกับดูแลใดระบบหนึ่ง แสดงถึงตัวเลือกระยะยาวสำหรับรูปแบบเงินตราในอนาคตและการป้องกันความเสี่ยงขั้นสูงสุดต่อความไม่แน่นอน

- ตรรกะหลักของการจัดสรรสินทรัพย์ได้เปลี่ยนไปเป็นการแสวงหา "การคงอยู่" ภายใต้สภาวะความไม่แน่นอนที่เป็นปกติ แทนที่จะเป็นการเดิมพันฝ่ายที่ชนะอย่างง่าย ๆ

ในช่วงปีที่ผ่านมา ประสิทธิภาพของทองคำดูโดดเด่นเป็นพิเศษ สิ่งสำคัญยิ่งกว่านั้นคือโครงสร้างความต้องการที่เปลี่ยนแปลงไปอย่างเห็นได้ชัด: ความตั้งใจในการจัดสรรของธนาคารกลางและระดับอธิปไตยเพิ่มขึ้นอย่างมีนัยสำคัญ สิ่งนี้ยากที่จะอธิบายอย่างง่ายๆ ว่าเป็นการป้องกันเงินเฟ้อหรือการเทรดหลบหนีความเสี่ยงระยะสั้นอีกต่อไป ความเข้าใจที่สมเหตุสมผลกว่าคือ ทองคำกำลังตอบสนองต่อการเปลี่ยนแปลงที่ลึกซึ้งยิ่งขึ้น - การกำหนดราคาใหม่ของความน่าเชื่อถือของสกุลเงินอธิปไตยและประสิทธิผลของการกำกับดูแลโลก

การเปลี่ยนแปลงดังกล่าวถูกพูดคุยซ้ำแล้วซ้ำเล่าในฟอรัมดาวอสปีนี้ ไม่ว่าจะเป็นในวาระการประชุมอย่างเป็นทางการหรือการสนทนาส่วนตัว "ความไม่สมดุลของโครงสร้างการกำกับดูแลโลก" "ระเบียบเก่ากำลังแตกสลาย" "เรากำลังเข้าสู่ขั้นตอนที่ไม่สามารถกลับไปสู่สภาพเดิมได้" เกือบจะกลายเป็นบริบทร่วม ในวันอังคาร นายกรัฐมนตรีมาร์ค คาร์นีย์ของแคนาดาได้กล่าวสุนทรพจน์ในดาวอส ซึ่งชี้ให้เห็นอย่างชัดเจนถึงความรู้สึกไม่สบายใจที่แพร่กระจายในที่ประชุม เขากล่าวอย่างตรงไปตรงมาว่า "ระเบียบระหว่างประเทศตามกฎเกณฑ์" กำลังสลายลง มนุษยชาติกำลังก้าวจากเรื่องราวที่มีประโยชน์แต่มีองค์ประกอบสมมติ สู่ความเป็นจริงที่โหดร้ายยิ่งกว่า: การแข่งขันระหว่างมหาอำนาจไม่ถูกควบคุมอีกต่อไป การบูรณาการทางเศรษฐกิจถูกใช้เป็นอาวุธ กฎเกณฑ์ถูกนำมาใช้อย่างเลือกปฏิบัติต่อหน้าผู้มีอำนาจ

คาร์นีย์ไม่ได้โทษปัญหาอย่างง่ายๆ ว่ามาจากประเทศใดประเทศหนึ่ง แต่ชี้ให้เห็นถึงการเปลี่ยนแปลงของสถานการณ์ทั่วไปที่กว้างขวางกว่า เมื่อภาษีศุลกากร โครงสร้างพื้นฐานทางการเงิน ห่วงโซ่อุปทาน และแม้แต่คำมั่นสัญญาด้านความปลอดภัยสามารถถูกใช้เป็นตัวต่อรอง องค์กรพหุภาคีที่ประเทศขนาดกลางและเศรษฐกิจเปิดพึ่งพาอาศัย - ไม่ว่าจะเป็น WTO, UN หรือกรอบกฎเกณฑ์อื่นๆ - กำลังสูญเสียอำนาจบังคับ ในสภาพแวดล้อมเช่นนี้ การแสร้งทำเป็นว่ากฎเกณฑ์ยังคงทำงานได้ตามปกติ กลับกลายเป็นการหลอกลวงตนเอง เขาใช้คำอุปมาของฮาเวล "การใช้ชีวิตในความเท็จ" เพื่อเตือนประเทศต่างๆ: ความเสี่ยงที่แท้จริงไม่ได้อยู่ที่ระเบียบกำลังเปลี่ยนแปลง แต่อยู่ที่ผู้คนยังคงดำเนินการตามภาษาและสมมติฐานของระเบียบเก่า

สิ่งที่ควรสังเกตเป็นพิเศษคือ คาร์นีย์เน้นย้ำซ้ำๆ ไม่ใช่การเผชิญหน้าทางอุดมการณ์ แต่เป็นการเปลี่ยนทิศทางของทางเลือกในการกำกับดูแล เมื่อกฎเกณฑ์ไม่สามารถมอบความปลอดภัยโดยอัตโนมัติอีกต่อไป ประเทศต่างๆ จะหันไปใช้ตรรกะอีกแบบหนึ่ง: เสริมสร้างความเป็นอิสระเชิงกลยุทธ์ กระจายการพึ่งพา สร้างความสามารถที่ "สามารถต้านทานแรงกดดันได้" ในมุมมองของเขา นี่คือตรรกะการจัดการความเสี่ยงทั่วไป ไม่ใช่การทรยศต่อคุณค่า แต่ก็ตรงนี้เองที่รากฐานที่ระเบียบเก่าพึ่งพาอาศัยเริ่มสั่นคลอน - เพราะเมื่อประเทศต่างๆ ไม่เชื่ออีกต่อไปว่าระบบสามารถจัดหาสินค้าสาธารณะได้อย่างต่อเนื่อง พวกเขาก็จะหันไปซื้อ "ประกัน" ให้ตัวเอง

หากถอดการอภิปรายในดาวอสออกจากบริบทประเทศเฉพาะ จะพบว่ามีจุดร่วมที่ลึกซึ้งยิ่งกว่า: ประเทศต่างๆ ไม่ได้กลายเป็นอนุรักษ์นิยมขึ้นอย่างกะทันหัน แต่เริ่มยอมรับว่าสมมติฐานพื้นฐานหนึ่งกำลังสูญเสียประสิทธิภาพ - ระบบการกำกับดูแลโลกในปัจจุบันยังคงสามารถประสานงานนโยบายการคลัง การเงิน และความรับผิดชอบระหว่างประเทศในระยะยาวได้ เมื่อสมมติฐานนี้ไม่เป็นที่เชื่อถือโดยทั่วไปอีกต่อไป พฤติกรรมของรัฐจะเปลี่ยนจาก "แบ่งงานตามกฎเกณฑ์" เป็น "เตรียมพร้อมสำหรับความไม่แน่นอน" และการเปลี่ยนทิศทางนี้ ในที่สุดจะสะท้อนให้เห็นในพื้นที่พื้นฐานที่สุด: หนี้สิน การคลัง และเงินตรา

ตรงนี้เองที่รอยร้าวของการกำกับดูแลโลกเริ่มแทรกซึมเข้าสู่การกำหนดราคาทางการเงิน หนี้สินของประเทศไม่ใช่แค่เครื่องมือควบคุมเศรษฐกิจมหภาคอีกต่อไป แต่ถูกพิจารณาใหม่ว่าเป็นส่วนลดของความสามารถในการกำกับดูแลและข้อจำกัดทางการเมือง สกุลเงินอธิปไตยไม่ใช่แค่สื่อกลางในการแลกเปลี่ยนอีกต่อไป แต่ถูกเรียกร้องให้ทำหน้าที่ทั้งการให้คำมั่นสัญญาข้ามเวลา ความรับผิดชอบระหว่างประเทศ และการเป็นตัวกันชนวิกฤต เมื่อตลาดเริ่มสงสัยว่าบทบาทเหล่านี้ยังสามารถปฏิบัติได้พร้อมกันหรือไม่ ความน่าเชื่อถือของสกุลเงินที่ถูกโจมตีก็ไม่ใช่สถานการณ์สุดขั้วอีกต่อไป แต่เป็นกระบวนการที่ค่อยเป็นค่อยไปและย้อนกลับไม่ได้

และทั้งหมดนี้ ไม่ได้เกิดจากความผิดพลาดทางการคลังของประเทศใดประเทศหนึ่ง แต่ถูกฝังอยู่ในระบบเงินตราระหว่างประเทศปัจจุบัน ระบบที่มีดอลลาร์สหรัฐเป็นศูนย์กลางกำหนดให้โลกต้องมีศูนย์กลางการขาดดุลที่ดูดซับเงินออมจากภายนอกในระยะยาว และกำหนดให้การเกินดุลและการขาดดุลไม่ใช่เรื่องบังเอิญ แต่เป็นการแบ่งบทบาทที่ถูกตรึงไว้ด้วยสถาบัน ดอลลาร์เป็นทั้งสกุลเงินอธิปไตยของสหรัฐอเมริกา และเป็นพื้นฐานของทุนสำรองโลก การกำหนดราคา และสินทรัพย์ปลอดภัย ซึ่งหมายความว่าความต้องการของโลกต่อ "สินทรัพย์ดอลลาร์ปลอดความเสี่ยง" จะแข็งแกร่งขึ้นเมื่อความไม่แน่นอนเพิ่มขึ้น เพื่อจัดหาสินทรัพย์นี้ให้กับโลก สหรัฐอเมริกาสามารถทำบทบาทนี้ได้ผ่านการก่อหนี้ต่างประเทศอย่างต่อเนื่องเท่านั้น

ในสภาพแวดล้อมของโลกการเงินและการเคลื่อนย้ายทุนอย่างเสรี การแบ่งงานนี้ถูกขยายออกไปอย่างต่อเนื่อง การเกินดุลไม่ถูกชำระผ่านการปรับราคาสินค้าหรืออัตราแลกเปลี่ยนเป็นหลักอีกต่อไป แต่ถูกแปลงเป็นการจัดสรรระยะยาวต่อพันธบัตรสหรัฐและสินทรัพย์ทางการเงินดอลลาร์ การขาดดุลก็ไม่ถูกจำกัดในทันทีอีกต่อไป แต่ถูกเลื่อนออกไปและดูดซับผ่านระบบการเงินและการแทรกแซงของธนาคารกลาง ตราบใดที่โลกยังคงเชื่อว่าสินทรัพย์ดอลลาร์มีความปลอดภัยที่ไม่อาจทดแทนได้ในยามวิกฤต ความไม่สมดุลเชิงโครงสร้างนี้สามารถดำรงอยู่ได้ในระยะยาว และแม้แต่ถูกมองว่าเป็นหนึ่งในแหล่งที่มาของความมั่นคงของระบบ

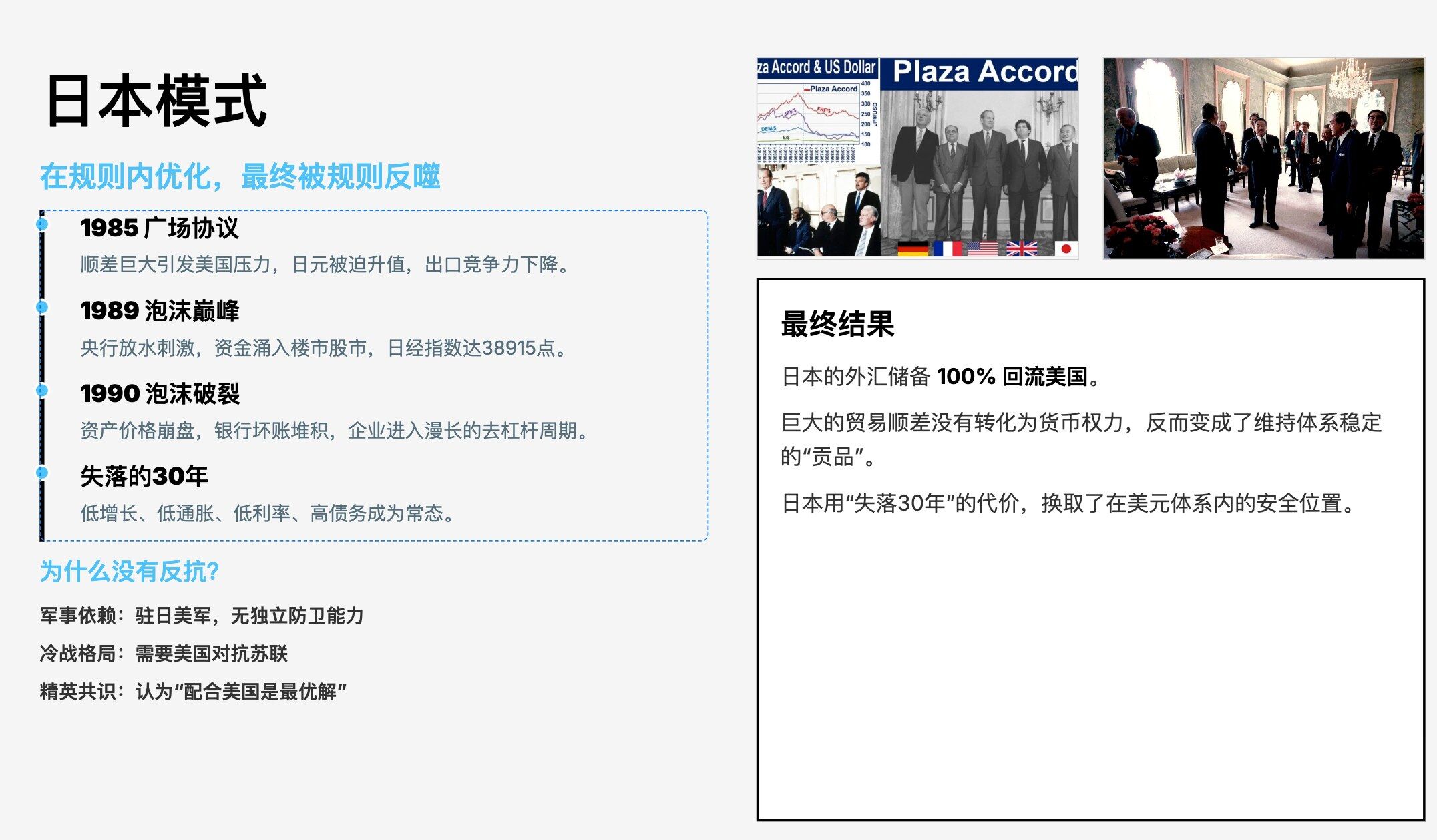

แต่เมื่อความไว้วางใจในการกำกับดูแลลดลง ข้อจำกัดของกฎเกณฑ์อ่อนแอลง และเครื่องมือทางการเงินถูกใช้เป็นอาวุธบ่อยครั้ง ความไม่สมดุลเชิงโครงสร้างนี้เริ่มถูกกำหนดราคาใหม่ การเกินดุลและการขาดดุลไม่ใช่แค่ปรากฏการณ์เศรษฐกิจมหภาคอีกต่อไป แต่กลายเป็นความเสี่ยงที่เปิดเผยเอง และในบริบทนี้เองที่ญี่ปุ่นและจีน ซึ่งเป็นประเทศเกินดุลเหมือนกัน ค่อยๆ ก้าวไปสู่เส้นทางที่แตกต่างกัน

ญี่ปุ่นมีบทบาทเป็นประเทศเกินดุลที่โดดเด่นที่สุดและ "ให้ความร่วมมือ" มากที่สุดในระบบนี้ ภายใต้แรงกดดันจากภายนอกและข้อจำกัดของกฎเกณฑ์ ญี่ปุ่นเลือกที่จะดูดซับต้นทุนการปรับตัวผ่านการแข็งค่าของอัตราแลกเปลี่ยน การเปิดเสรีทางการเงิน และนโยบายผ่อนคลายทางการเงินระยะยาว เพื่อรักษาเสถียรภาพของระเบียบโดยรวม กลยุทธ์นี้ลดแรงเสียดทานในระยะสั้น แต่เปลี่ยนการปรับโครงสร้างเป็นต้นทุนภายในประเทศคือการเติบโตต่ำ หนี้สูง และการแทรกแซงอย่างลึกซึ้งของธนาคารกลาง การเกินดุลไม่ได้หายไป แต่ถูกแปลงเป็นต้นทุนของความซบเซาระยะยาวภายในประเทศ และความสามารถในการทำให้สกุลเงินเยนเป็นสากลของญี่ปุ่นก็ถูกจำกัดอย่างมีนัยสำคัญในกระบวนการนี้

จีนเข้าสู่ระบบนี้ในเวลาที่ช้ากว่า และอยู่ในขั้นตอนการพัฒนาและข้อจำกัดภายในที่แตกต่างจากญี่ปุ่นอย่างเห็นได้ชัด เมื่อเผชิญกับการขยายตัวเกินดุลและแรงกดดันจากภายนอก จีนไม่ได้เลือกที่จะชำระหนี้ผ่านช่องทางราคาและการเงินอย่างรวดเร็วทั้งหมด แต่ภายใต้กรอบการจัดการอัตราแลกเปลี่ยน การควบคุมบัญชีทุน และการยกระดับอุตสาหกรรม พยายามรักษาความเป็นอิสระของนโยบายให้มากที่สุด ทางเลือกนี้ทำให้จีนอยู่ในความขัดแย้งในระยะยาว ถูกกล่าวหาว่า "บิดเบือนกฎเกณฑ์" หรือ "ขี่ฟรี" แต่จากมุมมองการกำกับดูแล นี่ดูเหมือนจะเป็นกลยุทธ์การจัดสรรเพื่อแย่งชิงเวลาและพื้นที่สำหรับการเปลี่ยนแปลงภายในภายในระบบที่มีอยู่ มากกว่าการแสวงหาผลประโยชน์จากสถาบันอย่างง่ายๆ

ที่สำคัญยิ่งกว่านั้น เส้นทางนี้ไม่ได้หยุดอยู่แค่ "รักษาการเกินดุล" แต่กำลังเปลี่ยนโครงสร้างความต้องการหยวนอย่างเงียบๆ เมื่อตำแหน่งของจีนในด้านการค้าโลก การผลิต และห่วงโซ่อุปทานสำคัญเพิ่มขึ้น หยวนไม่ใช่แค่เครื่องมือชำระเงินอีกต่อไป แต่เริ่มถูกมองว่าเป็นทางเลือกที่เป็นจริงสำหรับประเทศเศรษฐกิจต่างๆ ในการลดการพึ่งพาภายนอกและกระจายความเสี่ยงทางสกุลเงิน ในบริบทที่ภูมิรัฐศาสตร์และการใช้เครื่องมือคว่ำบาตรทางการเงินทวีความรุนแรง การพึ่งพาเพียงระบบดอลลาร์สหรัฐเริ่มถูกมองว่าเป็นความเสี่ยงที่เปิดเผยเอง ซึ่งทำให้ความต้องการในการชำระเงินด้วยหยวน การระดมทุนด้วยหยวน และการจัดสรรสินทรัพย์หยวนมีแรงจูงใจเชิงกลยุทธ์ที่ชัดเจน

เมื่อความต้องการหยวนเปลี่ยนจากการใช้งานแบบแพสซีฟเป็นการจัดสรรแบบแอคทีฟ ผลกระทบจะไม่จำกัดอยู่เพียงระดับการค้าอีกต่อไป แต่จะส่งต่อไปยังระดับทางการเงิน สถานการณ์การใช้งานที่บ่อยขึ้นและมีเสถียรภาพมากขึ้นหมายความว่าตลาดต้องการพูลสินทรัพย์หยวนที่มีความลึกและสภาพคล่องมากขึ้นเพื่อรองรับความต้องการนี้ การเพิ่มขึ้นของสภาพคล่องจะส่งผลต่อวิธีการกำหนดราคาสินทรัพย์ เปลี่ยนสินทรัพย์หยวนจาก "การกำหนดราคาตามนโยบายภายในประเทศ" ไปสู่ "ตรรกะการกำหนดราคาที่ใกล้เคียงกับขอบระหว่างประเทศมากขึ้น" กระบวนการนี้ไม่ได้พึ่งพาการเปิดเสรีทางการเงินโดยสมบูรณ์ แต่ถูกขับเคลื่อนโดยความต้องการที่แท้จริงมากขึ้น ซึ่งเป็นการเปลี่ยนแปลงที่ค่อยเป็นค่อยไปแต่ยากที่จะย้อนกลับ

และภายใต้การเปรียบเทียบเช่นนี้เองที่ "ตะวันออกรุ่งเรือง ตะวันตกร่วงโรย" กลับมาเป็นประเด็นที่สามารถอภิปรายอย่างจริงจังได้อีกครั้งในช่วงหลายปีที่ผ่านมา มันไม่ใช่การตัดสินทางอารมณ์ต่อความรุ่งเรืองหรือความเสื่อมของประเทศใดประเทศหนึ่งอีกต่อไป แต่เป็นการสะท้อนการเปลี่ยนแปลงของต้นทุนบทบาทในระบบ เมื่อความสามารถในการซ่อมแซมตัวเองของระบบดอลลาร์ลดลง พื้นที่สำหรับศูนย์กลางการขาดดุลในการดูดซับความไม่สมดุลผ่านหนี้สินและการขยายตัวทางการเงินก็ลดลง ในขณะเดียวกัน ความสำคัญของประเทศเศรษฐกิจเกินดุลในห่วงโซ่อุตสาหกรรม ความปลอดภัย และการจัดเตรียมระดับภูมิภาคเพิ่มขึ้น ในกระบวนการนี้ เนื่องจากจีนไม่ได้ทำซ้ำเส้นทางการปรับตัวแบบญี่ปุ่นโดยสมบูรณ์ จึงรักษาพื้นที่ทางอุตสาหกรรม นโยบาย และสกุลเงินไว้ได้ ทำให้มีความยืดหยุ่นเชิงกลยุทธ์สูงกว่าในการปรับโครงสร้างระบบ

แต่การเปลี่ยนแปลงนี้ไม่ได้หมายความว่าสกุลเงินเผด็จการใหม่กำลังก่อตัวขึ้น ภาพที่สมจริงกว่าคือระบบเงินตรากำลังมุ่งสู่โครงสร้างหลายศูนย์กลางและการอยู่ร่วมกัน ความเป็นศูนย์กลางของดอลลาร์อาจถูกทำให้อ่อนแอลง แต่จะไม่หายไปอย่างรวดเร็ว ตำแหน่งของหยวนในการชำระเงินทางการค้า การเงินระดับภูมิภาค และการจัดหาสภาพคล่องจะเพิ่มขึ้นอย่างค่อยเป็นค่อยไป แต่ไม่ได้ขึ้นอยู่กับการลอยตัวอย่างเสรีโดยสมบูรณ์เป็นหลัก แต่พึ่งพาเครือข่ายการค้า ความลึกของห่วงโซ่อุตสาหกรรม และความน่าเชื่อถือของนโยบายมากขึ้น การทำให้สกุลเงินเป็นสากลที่นี่ไม่ใช่ป้ายกำกับทางสถาบันอีกต่อไป แต่เป็นผลลัพธ์ที่เกิดจากการใช้งาน

ในการวิวัฒนาการของระบบเช่นนี้ ตรรกะของสินทรัพย์สำรองก็เปลี่ยนแปลงตามไปด้วย ทองคำกลับมาอยู่ในตำแหน่งหลักอีกครั้ง ไม่ใช่เพราะมันสามารถให้ผลตอบแทนได้ แต่เพราะมันไม่พึ่งพาฐานภาษี ความมั่นคงทางการเมือง หรือคำมั่นสัญญาระหว่างประเทศของประเทศใดประเทศหนึ่ง เป็นการตอบสนองโดยตรงต่อความไม่แน่นอนในการกำกับดูแล มันให้ทางเลือกสำรองที่ไร้อธิปไตยและไร้ความน่าเชื่อถือแก่ประเทศต่างๆ โดยเฉพาะอย่างยิ่งเหมาะสำหรับการทำงานในสภาพแวดล้อมที่ขาดฉันทามติและข้อจำกัดของกฎเกณฑ์อ่อนแอลง

บิตคอยน์เป็นตัวแทนของสินทรัพย์ไร้อธิปไตยในระดับอื่น แม้ว่าในช่วงปีครึ่งที่ผ่านมา ประสิทธิภาพของมันจะล้าหลังกว่าทองคำและสินทรัพย์ดั้งเดิมบางส่วน แต่ตรรกะหลักของมันไม่ได้ถูกพิสูจน์ว่าเป็นเท็จ ในฐานะสินทรัพย์ดิจิทัลที่มีความขาดแคลนและไม่ขึ้นอยู่กับระบบการกำกับดูแลใดระบบหนึ่งโดยเฉพาะ มันดูเหมือนเป็นตัวเลือกระยะยาวต่อรูปแบบเงินตราในอนาคตมากขึ้น เมื่อการปรับโครงสร้างระบบเงินตรากลายเป็นรูปธรรมมากขึ้นและสภาพคล่องถูกจัดสรรใหม่ ตรรกะการกำหนดราคาของมันมีแนวโน้มที่จะไล่ตามในระยะหลัง มากกว่าที่จะนำหน้าในระยะเริ่มต้น

หากรวบรวมเบาะแสเหล่านี้เข้าด้วยกันในที่สุด จะพบว่าสิ่งที่การย้ายถิ่นของระเบียบที่ยังไม่ได้ตั้งชื่อนี้เปลี่ยนแปลงอย่างแท้จริง ไม่ใช่การเปรียบเทียบกำลังในระยะสั้น แต่เป็นเงื่อนไขเบื้องต้นของการก่อตั้งสินทรัพย์ เมื่อกฎเกณฑ์ไม่สามารถมอบความปลอดภัยโดยอัตโนมัติอีกต่อไป เมื่อความน่าเชื่อถือของสกุลเงินกลายเป็นความเสี่ยงที่ต้องป้องกัน ปัญหาหลักของการจัดสรรสินทรัพย์ก็ไม่ใช่การเดิมพันว่าใครจะชนะอีกต่อไป แต่เป็นวิธีที่จะรักษาการก่อตั้งในโลกที่ความไม่แน่นอนกลายเป็นบรรทัดฐาน

ในบริบทนี้ ทองคำเป็นการตอบสนองเชิงรับ และทางเลือกที่มีทิศทางมากขึ้นสะท้อนให้เห็นในหยวนและบิตคอยน์ หยวนเป็นตัวแทนของสภาพคล่องจริงที่ฝังอยู่ในระเบียบใหม่ เป็นการเดิมพันต่อการปรับโครงสร้างเงินตราที่ถูกขับเคลื่อนโดยการค้า อุตสาหกรรม และความต้องการที่แท้จริง บิตคอยน์เป็นตัวแทนของการป้องกันความเสี่ยงขั้นสูงสุดต่อความไม่แน่นอนในการกำกับดูแล เป็นตัวเลือกระยะยาวที่แยกออกจากระบบอธิปไตยใดระบบหนึ่ง การเลือกพวกมันไม่ใช่การแสดงออกถึงจุดยืน แต่เป็นผลลัพธ์ของการจัดสรรสินทรัพย์ที่สอดคล้องกันมากที่สุดภายใต้สมมติฐานที่รอยร้าวของการกำกับดูแลโลกได้ปรากฏชัดแล้ว

ประวัติศาสตร์ไม่ได้ปรากฏในเหตุการณ์ที่คึกคัก มักจะอยู่ในช่วงเวลาหนึ่งเมื่อหันกลับมามอง ผู้คนจึงตระหนักว่า ระเบียบได้ย้ายถิ่นไปแล้วโดยไม่รู้ตัว