Multicoin: ทำไมเราจึงมองว่า stablecoin จะกลายเป็น FinTech 4.0?

- มุมมองหลัก: stablecoin จะปรับโครงสร้างพื้นฐานของเทคโนโลยีทางการเงินใหม่

- องค์ประกอบสำคัญ:

- stablecoin แทนที่ฟังก์ชันหลักของธนาคารโดยตรง

- ลดต้นทุนและอุปสรรคในการเริ่มต้นธุรกิจเทคโนโลยีทางการเงินลงอย่างมาก

- ทำให้การให้บริการเฉพาะตลาดเฉพาะกลุ่มเป็นไปได้

- ผลกระทบต่อตลาด: กระตุ้นการเกิดบริษัทเทคโนโลยีทางการเงินที่เน้นเฉพาะทางจำนวนมาก

- การระบุความทันเวลา: ผลกระทบระยะยาว

ผู้เขียนต้นฉบับ: Spencer Applebaum & Eli Qian

แปลและเรียบเรียงโดย: TechFlow

ในช่วงสองทศวรรษที่ผ่านมา FinTech (เทคโนโลยีทางการเงิน) ได้เปลี่ยนวิธีที่ผู้คนเข้าถึงผลิตภัณฑ์ทางการเงิน แต่ไม่ได้เปลี่ยนวิธีที่เงินไหลเวียนอย่างแท้จริง

นวัตกรรมส่วนใหญ่เน้นที่อินเทอร์เฟซที่เรียบง่ายขึ้น ประสบการณ์ผู้ใช้ที่ลื่นไหลขึ้น และช่องทางการจัดจำหน่ายที่มีประสิทธิภาพมากขึ้น ในขณะที่โครงสร้างพื้นฐานทางการเงินหลักยังคงไม่เปลี่ยนแปลง

ในช่วงเวลาส่วนใหญ่ เทคโนโลยีของ FinTech ถูกนำไปขายต่อมากกว่าที่จะถูกสร้างขึ้นใหม่

โดยรวมแล้ว การพัฒนาของ FinTech สามารถแบ่งออกเป็นสี่ยุค:

FinTech 1.0: การกระจายแบบดิจิทัล (2000-2010)

คลื่นแรกของ FinTech ทำให้บริการทางการเงินเข้าถึงได้ง่ายขึ้น แต่ไม่ได้เพิ่มประสิทธิภาพอย่างมีนัยสำคัญ บริษัทต่างๆ เช่น PayPal, E*TRADE และ Mint ทำได้โดยการรวมระบบดั้งเดิม (เช่น ACH, SWIFT และเครือข่ายบัตรที่ถูกสร้างขึ้นเมื่อหลายสิบปีก่อน) เข้ากับอินเทอร์เฟซอินเทอร์เน็ต เพื่อห่อหุ้มผลิตภัณฑ์ทางการเงินที่มีอยู่ด้วยดิจิทัล

ในยุคนี้ การชำระเงินดำเนินไปอย่างช้าๆ กระบวนการตามกฎระเบียบต้องพึ่งพาการทำงานด้วยมือ การประมวลผลการชำระเงินถูกจำกัดด้วยตารางเวลาที่เข้มงวด แม้ว่ายุคนี้จะนำบริการทางการเงินมาสู่ออนไลน์ แต่ไม่ได้เปลี่ยนวิธีที่เงินไหลเวียนอย่างพื้นฐาน สิ่งที่เปลี่ยนไปคือใครสามารถใช้ผลิตภัณฑ์ทางการเงินเหล่านี้ได้ ไม่ใช่วิธีการทำงานจริงของผลิตภัณฑ์เหล่านี้

FinTech 2.0: ยุคของ Neobank (2010-2020)

ความก้าวหน้าครั้งต่อไปมาจากการแพร่หลายของสมาร์ทโฟนและการกระจายผ่านโซเชียล Chime มุ่งให้บริการการรับเงินล่วงหน้าแก่แรงงานรายชั่วโมง SoFi มุ่งเน้นที่การรีไฟแนนซ์เงินกู้นักเรียนสำหรับผู้สำเร็จการศึกษาที่มีศักยภาพในการเติบโต Revolut และ Nubank ให้บริการผู้ที่เข้าถึงบริการทางการเงินต่ำทั่วโลกผ่านอินเทอร์เฟซที่เป็นมิตรกับผู้ใช้

แม้ว่าแต่ละบริษัทจะเล่าเรื่องที่น่าสนใจมากขึ้นสำหรับกลุ่มเป้าหมายเฉพาะ แต่โดยพื้นฐานแล้วพวกเขาขายผลิตภัณฑ์เดียวกัน: บัญชีกระแสรายวันและบัตรเดบิตที่ทำงานบนเครือข่ายการชำระเงินเก่า พวกเขายังคงพึ่งพาธนาคารผู้สนับสนุน เครือข่ายบัตร และระบบ ACH เช่นเดียวกับรุ่นก่อนหน้า

บริษัทเหล่านี้ประสบความสำเร็จไม่ใช่เพราะพวกเขาสร้างเครือข่ายการชำระเงินใหม่ แต่เพราะพวกเขาเข้าถึงลูกค้าได้ดีกว่า แบรนด์ การดึงดูดผู้ใช้ และการได้มาซึ่งลูกค้ากลายเป็นข้อได้เปรียบในการแข่งขัน ในยุคนี้ บริษัท FinTech กลายเป็นองค์กรที่เชี่ยวชาญในการกระจายซึ่งเกาะติดกับธนาคาร

FinTech 3.0: การเงินแบบฝังตัว (2020-2024)

ประมาณปี 2020 เป็นต้นมา การเงินแบบฝังตัว (Embedded Finance) เติบโตอย่างรวดเร็ว การแพร่หลายของ API (Application Programming Interface) ทำให้บริษัทซอฟต์แวร์เกือบทุกแห่งสามารถนำเสนอผลิตภัณฑ์ทางการเงินได้ Marqeta เปิดให้บริษัทต่างๆ ออกบัตรผ่าน API Synapse, Unit และ Treasury Prime ให้บริการ Banking-as-a-Service (BaaS) ในไม่ช้า แอปพลิเคชันเกือบทุกตัวสามารถให้บริการการชำระเงิน บัตร หรือสินเชื่อได้

อย่างไรก็ตาม ภายใต้เลเยอร์นามธรรมเหล่านี้ ไม่มีการเปลี่ยนแปลงพื้นฐานเกิดขึ้นจริง ผู้ให้บริการ BaaS ยังคงพึ่งพาธนาคารผู้สนับสนุน กรอบการปฏิบัติตามกฎระเบียบ และเครือข่ายการชำระเงินจากยุคก่อนหน้า เลเยอร์นามธรรมย้ายจากธนาคารไปยัง API แต่ผลประโยชน์ทางเศรษฐกิจและอำนาจควบคุมยังคงกลับไปสู่ระบบดั้งเดิม

การเป็นสินค้าโภคภัณฑ์ของ FinTech

ในช่วงต้นทศวรรษ 2020 ข้อบกพร่องของโมเดลนี้เริ่มปรากฏชัด Neobank หลักเกือบทั้งหมดพึ่งพาธนาคารผู้สนับสนุนและผู้ให้บริการ BaaS ชุดเดียวกันเพียงไม่กี่แห่ง

ที่มา: Embedded

เนื่องจากบริษัทต่างๆ แข่งขันกันอย่างดุเดือดผ่านการตลาดประสิทธิผล ค่าใช้จ่ายในการได้มาซึ่งลูกค้าพุ่งสูงขึ้น กำไรถูกบีบอัด ค่าใช้จ่ายด้านการฉ้อโกงและการปฏิบัติตามกฎระเบียบเพิ่มขึ้นอย่างรวดเร็ว และโครงสร้างพื้นฐานเกือบจะแยกไม่ออก การแข่งขันกลายเป็นการแข่งขันด้านอาวุธทางการตลาด FinTech หลายแห่งพยายามสร้างความแตกต่างผ่านสีบัตร รางวัลการลงทะเบียน และกลไกเงินคืน

ในขณะเดียวกัน การควบคุมความเสี่ยงและมูลค่าถูกกระจุกตัวอยู่ที่ระดับธนาคาร สถาบันขนาดใหญ่ เช่น JPMorgan Chase และ Bank of America ซึ่งอยู่ภายใต้การกำกับดูแลของ OCC (Office of the Comptroller of the Currency) ยังคงรักษาสิทธิพิเศษหลักไว้: การรับฝากเงิน การให้กู้ยืม และการเข้าถึงเครือข่ายการชำระเงินของรัฐบาลกลาง (เช่น ACH และ Fedwire) FinTech เช่น Chime, Revolut และ Affirm ขาดสิทธิพิเศษเหล่านี้และต้องพึ่งพาธนาคารที่มีใบอนุญาตเพื่อให้บริการเหล่านี้ ธนาคารทำกำไรจากสเปรดดอกเบี้ยและค่าธรรมเนียมแพลตฟอร์ม FinTech ทำกำไรจากค่าธรรมเนียมการแลกเปลี่ยน (interchange)

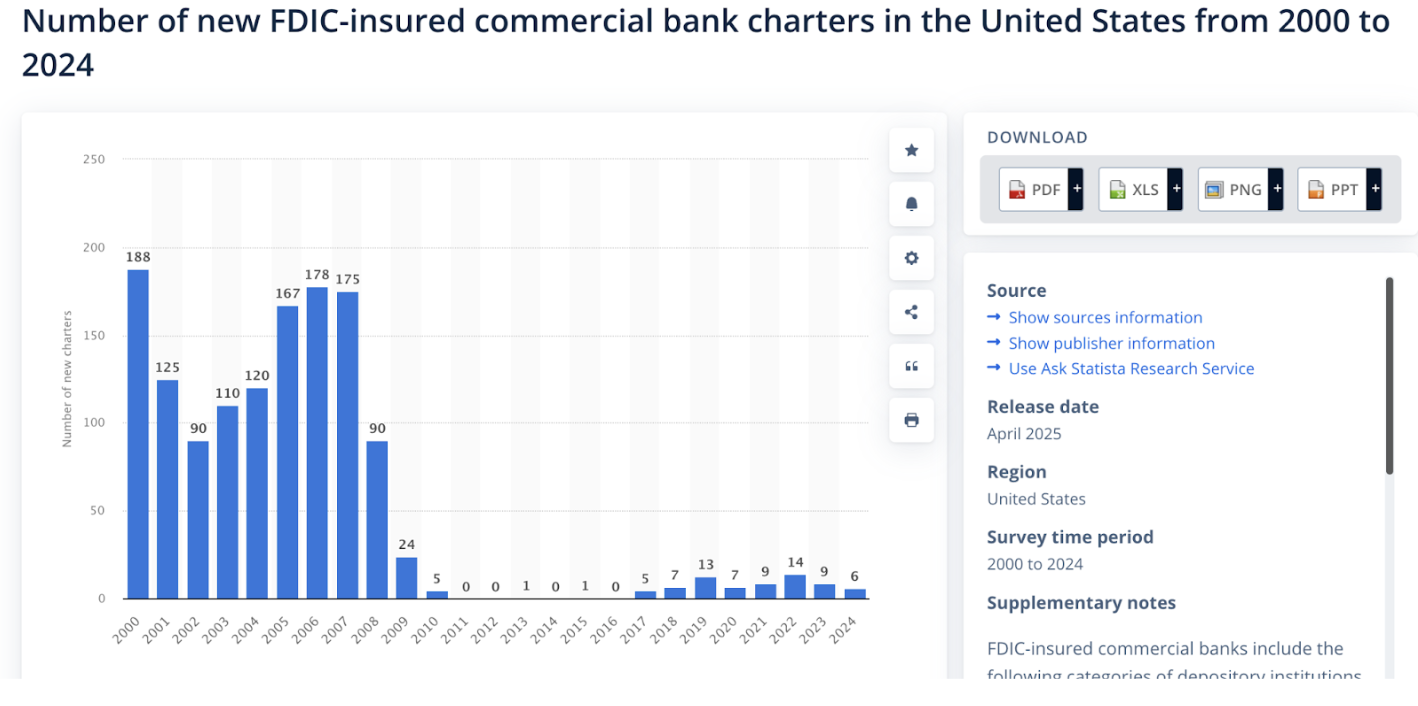

เมื่อโครงการ FinTech เพิ่มจำนวนขึ้น หน่วยงานกำกับดูแลก็ตรวจสอบธนาคารผู้สนับสนุนที่อยู่เบื้องหลังอย่างเข้มงวดมากขึ้น คำสั่งกำกับดูแลและความคาดหวังในการกำกับดูแลที่สูงขึ้นบังคับให้ธนาคารต้องลงทุนทรัพยากรจำนวนมากในการปฏิบัติตามกฎระเบียบ การจัดการความเสี่ยง และการกำกับดูแลโครงการของบุคคลที่สาม ตัวอย่างเช่น Cross River Bank ลงนามในคำสั่งปฏิบัติตามกฎระเบียบกับ FDIC (Federal Deposit Insurance Corporation) Green Dot Bank ถูกดำเนินการบังคับใช้โดย Federal Reserve และ Federal Reserve ออกคำสั่งหยุดต่อ Evolve Bank

ธนาคารตอบสนองด้วยการ收紧กระบวนการรับลูกค้าใหม่ จำกัดจำนวนโครงการที่สนับสนุน และชะลอการพัฒนาผลิตภัณฑ์ สภาพแวดล้อมที่เคยสนับสนุนนวัตกรรม ตอนนี้ต้องการขนาดที่ใหญ่ขึ้นเพื่อพิสูจน์ความคุ้มค่าของค่าใช้จ่ายด้านการปฏิบัติตามกฎระเบียบ การเติบโตของอุตสาหกรรม FinTech กลายเป็นสิ่งที่ช้าลง แพงขึ้น และมีแนวโน้มที่จะเปิดตัวผลิตภัณฑ์ทั่วไปสำหรับผู้ใช้ในวงกว้าง มากกว่าผลิตภัณฑ์ที่มุ่งเน้นความต้องการเฉพาะ

จากมุมมองของเรา สาเหตุหลักสามประการที่ทำให้นวัตกรรมในช่วง 20 ปีที่ผ่านมาค้างอยู่ที่ด้านบนของสแต็กเทคโนโลยีคือ:

- โครงสร้างพื้นฐานการไหลเวียนของเงินถูกผูกขาดและปิด: Visa, Mastercard และเครือข่าย ACH ของ Federal Reserve เหลือพื้นที่สำหรับการแข่งขันน้อยมาก

- สตาร์ทอัพต้องการเงินทุนจำนวนมากเพื่อเปิดตัวผลิตภัณฑ์ที่มีการเงินเป็นแกนหลัก: การพัฒนาแอปธนาคารที่ถูกควบคุมต้องการเงินทุนหลายล้านดอลลาร์สำหรับการปฏิบัติตามกฎระเบียบ การป้องกันการฉ้อโกง การจัดการเงินทุน ฯลฯ

- กฎระเบียบจำกัดการมีส่วนร่วมโดยตรง: มีเพียงสถาบันที่มีใบอนุญาตเท่านั้นที่สามารถเก็บรักษาเงินหรือเคลื่อนย้ายเงินผ่านเครือข่ายการชำระเงินหลัก

ที่มา: Statista

ภายใต้ข้อจำกัดข้างต้น การมุ่งเน้นที่การสร้างผลิตภัณฑ์มีเหตุผลมากกว่าการท้าทายเครือข่ายการชำระเงินที่มีอยู่โดยตรง ผลที่ได้คือ FinTech ส่วนใหญ่จบลงด้วยการเป็นเพียงการห่อหุ้ม API ของธนาคารอย่างสวยงาม แม้ว่าจะมีนวัตกรรมมากมายเกิดขึ้นใน FinTech ตลอดสองทศวรรษที่ผ่านมา แต่แทบไม่มี financial primitives ใหม่ๆ เกิดขึ้นในอุตสาหกรรมนี้ เป็นเวลานานที่แทบไม่มีทางเลือกที่เป็นไปได้จริง

ในทางตรงกันข้าม อุตสาหกรรมคริปโตเดินไปในทิศทางตรงกันข้าม นักพัฒนามุ่งเน้นที่การสร้าง financial primitives ก่อน ตั้งแต่ Automated Market Maker (AMM), bonding curves, perpetual contracts, liquidity vaults ไปจนถึงสินเชื่อบนบล็อกเชน ทั้งหมดนี้พัฒนาขึ้นทีละขั้นตอนจากสถาปัตยกรรมพื้นฐาน เป็นครั้งแรกในประวัติศาสตร์ที่ตรรกะทางการเงินเองสามารถโปรแกรมได้

FinTech 4.0: สเตเบิลคอยน์และการเงินแบบไม่ต้องขออนุญาต

แม้ว่าสามยุคแรกของ FinTech จะบรรลุนวัตกรรมมากมาย แต่สถาปัตยกรรมการไหลเวียนของเงินพื้นฐานแทบไม่เปลี่ยนแปลง ไม่ว่าผลิตภัณฑ์ทางการเงินจะถูกนำเสนอผ่านธนาคารดั้งเดิม Neobank หรือ API แบบฝังตัว เงินยังคงไหลเวียนบนเครือข่ายปิดที่ต้องได้รับอนุญาตซึ่งถูกควบคุมโดยตัวกลาง

สเตเบิลคอยน์เปลี่ยนรูปแบบนี้ แทนที่จะสร้างซอฟต์แวร์บนธนาคาร มันแทนที่ฟังก์ชันหลักของธนาคารโดยตรง นักพัฒนาสามารถโต้ตอบกับเครือข่ายเปิดที่โปรแกรมได้โดยตรง การชำระเงินถูกชำระบนบล็อกเชน การเก็บรักษาเงิน การให้กู้ยืม และการปฏิบัติตามกฎระเบียบเปลี่ยนจากความสัมพันธ์ตามสัญญาดั้งเดิมไปเป็นการดำเนินการผ่านซอฟต์แวร์

Banking-as-a-Service (BaaS) ลดแรงเสียดทาน แต่ไม่ได้เปลี่ยนโมเดลทางเศรษฐกิจ FinTech ยังคงต้องจ่ายค่าธรรมเนียมการปฏิบัติตามกฎระเบียบให้กับธนาคารผู้สนับสนุน ค่าธรรมเนียมการชำระเงินให้กับเครือข่ายบัตร และค่าธรรมเนียมการเข้าถึงให้กับตัวกลาง โครงสร้างพื้นฐานยังคงแพงและถูกจำกัด

ในทางตรงกันข้าม สเตเบิลคอยน์ขจัดความต้องการในการเช่าอุปกรณ์เข้าถึงโดยสิ้นเชิง นักพัฒนาไม่จำเป็นต้องเรียกใช้ API ของธนาคาร แต่สามารถโต้ตอบกับเครือข่ายเปิดโดยตรง การชำระเงินเกิดขึ้นบนบล็อกเชนโดยตรง ค่าธรรมเนียมไหลไปยังโปรโตคอลแทนที่จะเป็นตัวกลาง เราเชื่อว่าการเปลี่ยนแปลงนี้ลดเกณฑ์ต้นทุนลงอย่างมาก—จากหลายล้านดอลลาร์ที่ต้องพัฒนาโดยผ่านธนาคาร หรือหลายแสนดอลลาร์ผ่าน BaaS ลงเหลือเพียงไม่กี่พันดอลลาร์ผ่านสัญญาอัจฉริยะบนบล็อกเชนแบบไม่ต้องขออนุญาต

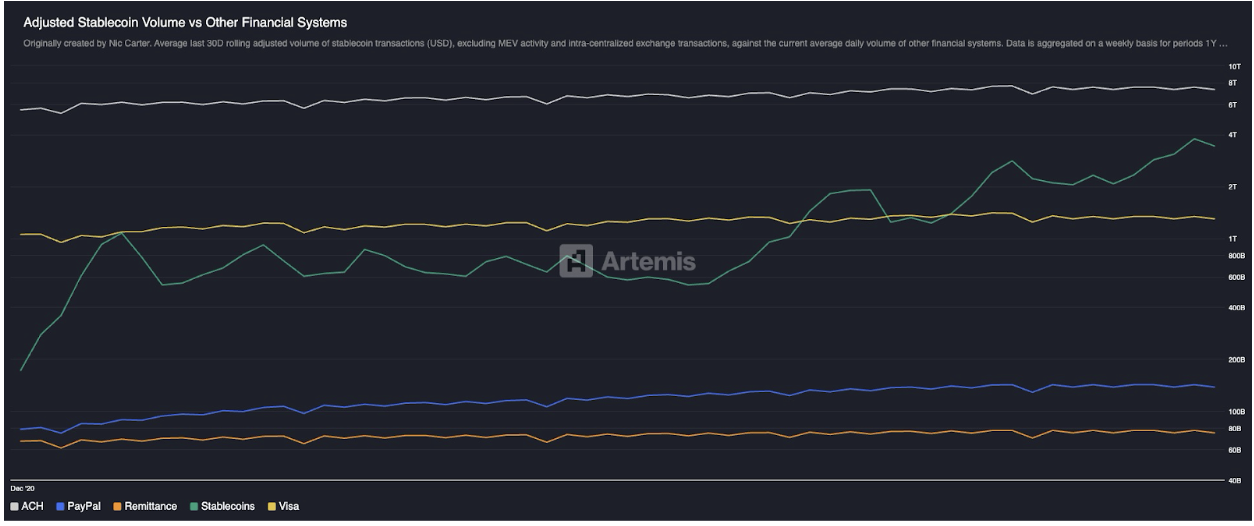

การเปลี่ยนแปลงนี้ปรากฏชัดในการใช้งานขนาดใหญ่ มูลค่าตลาดของสเตเบิลคอยน์เติบโตจากเกือบศูนย์เป็นประมาณ 3 แสนล้านดอลลาร์ในเวลาไม่ถึงหนึ่งทศวรรษ แม้จะไม่รวมการโอนเงินระหว่างการแลกเปลี่ยนและ MEV (Maximum Extractable Value) ปริมาณธุรกรรมทางเศรษฐกิจจริงที่ประมวลผลได้เกินเครือข่ายการชำระเงินดั้งเดิม เช่น PayPal และ Visa แล้ว เป็นครั้งแรกที่มีเครือข่ายการชำระเงินที่ไม่ใช่ธนาคารและไม่ใช่บัตรที่สามารถดำเนินการในระดับโลกได้อย่างแท้จริง

ที่มา: Artemis

เพื่อทำความเข้าใจถึงความสำคัญของการเปลี่ยนแปลงนี้ในทางปฏิบัติ เราต้องเข้าใจก่อนว่า FinTech ในปัจจุบันถูกสร้างขึ้นอย่างไร FinTech ทั่วไปพึ่งพาสแต็กเทคโนโลยีของผู้ให้บริการขนาดใหญ่ ซึ่งประกอบด้วยเลเยอร์ต่อไปนี้:

- User Interface/User Experience (UI/UX)

- เลเยอร์ธนาคารและการเก็บรักษาเงิน: Evolve, Cross River, Synapse, Treasury Prime

- เครือข่ายการชำระเงิน: ACH, Wire, SWIFT, Visa, Mastercard

- ตัวตนและการปฏิบัติตามกฎระเบียบ: Ally, Persona, Sardine

- การป้องกันการฉ้อโกง: SentiLink, Socure, Feedzai

- โครงสร้างพื้นฐานการประเมินความเสี่ยง/สินเชื่อ: Plaid, Argyle, Pinwheel

- โครงสร้างพื้นฐานการจัดการความเสี่ยงและเงินทุน: Alloy, Unit21

- ตลาดทุน: Prime Trust, DriveWealth

- การรวบรวมข้อมูล: Plaid, MX

- การปฏิบัติตามกฎระเบียบ/การรายงาน: การตรวจสอบ FinCEN, OFAC

การเปิดตัวบริษัท FinTech บนสแต็กเทคโนโลยีนี้หมายถึงการจัดการสัญญา การตรวจสอบ แรงจูงใจ และโหมดความล้มเหลวที่เป็นไปได้กับคู่ค้าหลายสิบราย แต่ละเลเยอร์เพิ่มต้นทุนและความล่าช้า ทีมงานจำนวนมากใช้เวลาเกือบทั้งหมดในการประสานงานโครงสร้างพื้นฐาน แทนที่จะมุ่งเน้นที่การพัฒนาผลิตภัณฑ์

ระบบที่ใช้สเตเบิลคอยน์ลดความซับซ้อนนี้ลงอย่างมาก ฟังก์ชันที่เคยต้องทำโดยผู้ให้บริการหลายราย ตอนนี้สามารถทำได้ด้วย on-chain primitives เพียงไม่กี่ตัว

ในโลกที่ใช้สเตเบิลคอยน์และการเงินแบบไม่ต้องขออนุญาตเป็นแกนหลัก การเปลี่ยนแปลงต่อไปนี้กำลังเกิดขึ้น:

- ธนาคารและการเก็บรักษาเงิน: ถูกแทนที่ด้วยโซลูชันแบบกระจายศูนย์ เช่น Altitude

- เคร