A Comprehensive Guide to On-Chain U.S. Stocks: Why Are Crypto Enthusiasts Turning to U.S. Stocks, While Wall Street Goes On-Chain?

- Core Viewpoint: U.S. stock tokenization is a fundamental restructuring of finance.

- Key Elements:

- Enabling 24/7 trading and lowering investment barriers.

- Enhancing the resilience of the crypto ecosystem and converging with global liquidity.

- Facing practical challenges such as compliance, custody, and de-pegging risks.

- Market Impact: Attracting traditional capital, squeezing the space for alt assets.

- Timeliness Note: Long-term impact.

ผู้เขียนต้นฉบับ: Changan ผู้มีส่วนร่วมหลักของ Biteye

บรรณาธิการต้นฉบับ: Denise ผู้มีส่วนร่วมหลักของ Biteye

ตลอดปีที่ผ่านมา ปรากฏการณ์ที่น่าสนใจปรากฏขึ้นซ้ำแล้วซ้ำเล่า:

ตลาดหุ้นสหรัฐฯ และโลหะมีค่าทำสถิติสูงสุดใหม่ซ้ำแล้วซ้ำเล่าภายใต้แรงขับเคลื่อนจากผลประโยชน์ด้านผลิตภาพและเรื่องเล่าเกี่ยวกับ AI ในขณะที่ตลาดคริปโตกลับจมดิ่งสู่ภาวะแห้งแล้งของสภาพคล่องเป็นรอบๆ

นักลงทุนหลายคนพากันถอนหายใจว่า "จุดจบของวงการเหรียญคือตลาดหุ้นสหรัฐฯ" และบางคนถึงกับเลือกที่จะออกจากตลาดไปโดยสิ้นเชิง

แต่ถ้าฉันบอกคุณว่าเส้นทางสู่ความมั่งคั่งทั้งสองเส้นทางที่ดูเหมือนจะขัดแย้งกันนี้ กำลังจะมาบรรจบกันในประวัติศาสตร์ผ่านการแปลงเป็นโทเค็น (Tokenization) คุณจะยังเลือกที่จะออกไปหรือไม่?

ทำไมตั้งแต่ BlackRock ไปจนถึง Coinbase สถาบันระดับโลกชั้นนำต่างก็มองในแง่ดีต่อการแปลงสินทรัพย์เป็นโทเค็น (Asset Tokenization) ในมุมมองประจำปี 2025 โดยไม่มีข้อยกเว้น?

นี่ไม่ใช่แค่การ "ย้ายหุ้น" อย่างง่ายๆ บทความนี้จะเริ่มจากตรรกะพื้นฐาน เพื่อแยกแยะตรรกะพื้นฐานของเส้นทางแปลงหุ้นสหรัฐฯ เป็นโทเค็นอย่างครอบคลุมให้คุณ พร้อมทั้งรวบรวมมุมมองเชิงลึกจากแพลตฟอร์มซื้อขายและ KOL ชั้นนำที่กำลังดำเนินการแปลงหุ้นเป็นโทเค็นอยู่ในปัจจุบัน

01 แกนกลาง: ไม่ใช่แค่การนำขึ้นบล็อกเชน

การแปลงหุ้นสหรัฐฯ เป็นโทเค็น หมายถึง การแปลงหุ้นสหรัฐฯ (เช่น หุ้นของบริษัทจดทะเบียนอย่าง Apple, Tesla, NVIDIA ฯลฯ) ให้กลายเป็นโทเค็น โทเค็นเหล่านี้มักจะตรึง (Anchor) กับสิทธิประโยชน์หรือมูลค่าของหุ้นจริงในอัตราส่วน 1:1 และดำเนินการออก จัดซื้อขาย และชำระบัญชีผ่านเทคโนโลยีบล็อกเชน

พูดง่ายๆ ก็คือ มันย้ายหุ้นสหรัฐฯ แบบดั้งเดิมขึ้นไปบนบล็อกเชน ทำให้หุ้นกลายเป็นสินทรัพย์ที่สามารถโปรแกรมได้ ผู้ถือโทเค็นสามารถได้รับสิทธิประโยชน์ทางเศรษฐกิจของหุ้น (เช่น การขึ้นลงของราคา การจ่ายเงินปันผล) แต่ไม่จำเป็นต้องเป็นสิทธิของผู้ถือหุ้นอย่างสมบูรณ์ (ขึ้นอยู่กับการออกแบบผลิตภัณฑ์เฉพาะ)

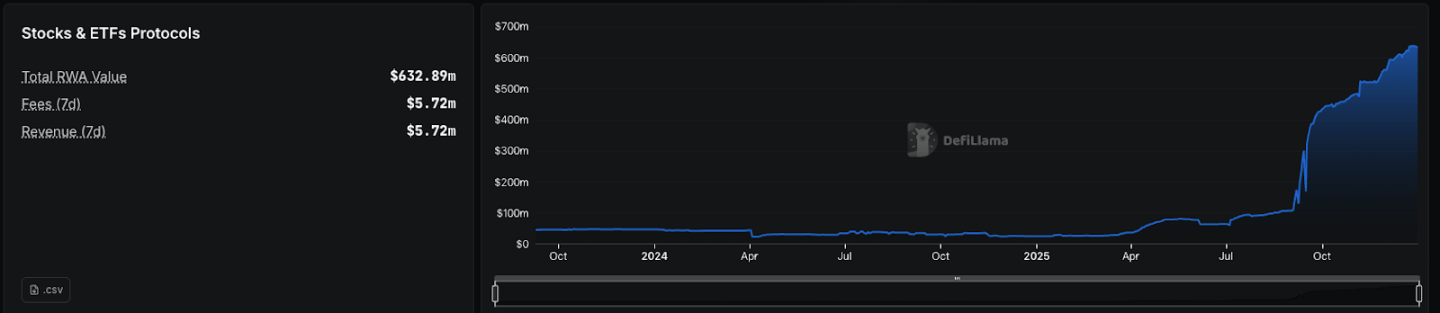

ดังที่แสดงในภาพ TVL ของการแปลงหุ้นสหรัฐฯ เป็นโทเค็นเติบโตแบบทวีคูณตั้งแต่ไตรมาสที่สี่ของปีนี้

(ที่มา: Dune)

หลังจากทำความเข้าใจคำจำกัดความพื้นฐานของการแปลงหุ้นสหรัฐฯ เป็นโทเค็นและความแตกต่างจากสินทรัพย์แบบดั้งเดิมแล้ว คำถามที่สำคัญยิ่งกว่าก็ตามมา: เมื่อตลาดหลักทรัพย์แบบดั้งเดิมดำเนินมาหลายร้อยปีแล้ว ทำไมเราต้องพยายามนำหุ้นขึ้นบล็อกเชนให้ยุ่งยาก?

การผสมผสานระหว่างหุ้นและบล็อกเชนจะนำนวัตกรรมและประโยชน์มากมายมาสู่ระบบการเงินแบบดั้งเดิม

1. การซื้อขายตลอด 24 ชั่วโมง: ทำลายพันธนาการของช่วงเวลาซื้อขายของ NYSE และ Nasdaq ตลาดคริปโตสามารถทำการซื้อขายได้ตลอด 24 ชั่วโมงทุกวันไม่หยุดพัก

2. การลดอุปสรรคการลงทุนด้วยความเป็นเจ้าของแบบแบ่งส่วน: ตลาดหุ้นแบบดั้งเดิมสามารถซื้อได้ขั้นต่ำเพียง 1 ล็อต (100 หุ้น) การแปลงเป็นโทเค็นอนุญาตให้แบ่งสินทรัพย์ออกเป็นส่วนเล็กๆ ทำให้นักลงทุนสามารถลงทุนเพียง 10 ดอลลาร์หรือ 50 ดอลลาร์ โดยไม่ต้องจ่ายราคาหุ้นเต็ม นักลงทุนทั่วไปทั่วโลกก็สามารถมีส่วนร่วมในผลประโยชน์จากการเติบโตของบริษัทชั้นนำได้อย่างเท่าเทียมกัน

3. ความสามารถในการทำงานร่วมกันของคริปโตเคอร์เรนซีและ DeFi: เมื่อหุ้นถูกแปลงเป็นโทเค็นแล้ว พวกมันสามารถโต้ตอบกับระบบนิเวศ DeFi ทั้งหมดได้อย่างราบรื่น นี่หมายความว่าคุณสามารถทำสิ่งต่างๆ ที่หุ้นแบบดั้งเดิมไม่สามารถทำได้ (หรือทำได้ยาก) ตัวอย่างเช่น: คุณสามารถใช้โทเค็นหุ้นเป็นหลักประกันสำหรับเงินกู้คริปโตเคอร์เรนซี หรือใช้โทเค็นหุ้นสร้าง LP เพื่อรับค่าธรรมเนียมการซื้อขาย

4. การหลอมรวมสภาพคล่องระดับโลก: ในระบบแบบดั้งเดิม สภาพคล่องของหุ้นสหรัฐฯ และสภาพคล่องของสินทรัพย์อื่นๆ ถูกแบ่งแยกกันบางส่วน ผลดีเชิงมหภาคมักจะ "เพิ่มขึ้นเพียงด้านเดียว" หลังจากที่หุ้นสหรัฐฯ ถูกนำขึ้นบล็อกเชน เงินทุนคริปโตสามารถมีส่วนร่วมในสินทรัพย์คุณภาพระดับโลกได้ในที่เดิม นี่คือการก้าวกระโดดของประสิทธิภาพสภาพคล่องโดยพื้นฐาน

Larry Fink CEO ของ BlackRock ยังกล่าวอีกว่า: ตลาดรุ่นต่อไป หลักทรัพย์รุ่นต่อไป จะเป็นการแปลงหลักทรัพย์เป็นโทเค็น

นี่ยังตรงกับปัญหาวัฏจักรของตลาดคริปโต - เมื่อหุ้นสหรัฐฯ และโลหะมีค่าทำผลงานได้ดี ตลาดคริปโตมักขาดสภาพคล่อง ส่งผลให้เงินทุนไหลออก และหาก "การแปลงหุ้นสหรัฐฯ เป็นโทเค็น" พัฒนาจนเติบโตเต็มที่ นำสินทรัพย์แบบดั้งเดิมคุณภาพสูงเข้ามาในโลกคริปโตมากขึ้น นักลงทุนก็ไม่จำเป็นต้องเลือกออกจากตลาดทั้งหมด ซึ่งจะเพิ่มความยืดหยุ่นและความน่าดึงดูดใจให้กับระบบนิเวศทั้งหมด

แน่นอน การนำหุ้นสหรัฐฯ ขึ้นบล็อกเชนไม่ใช่วิธีการยูโทเปียที่ขจัดความเสียดทานทั้งหมดออกไป ตรงกันข้าม ปัญหามากมายที่มันเผยให้เห็น เกิดขึ้นเพราะมันเริ่มเชื่อมต่อกับระเบียบทางการเงินของโลกแห่งความเป็นจริงอย่างแท้จริง

1. การนำหุ้นสหรัฐฯ ขึ้นบล็อกเชนไม่ใช่หุ้นแบบกระจายศูนย์อย่างแท้จริง

ผลิตภัณฑ์แปลงหุ้นสหรัฐฯ เป็นโทเค็นที่เป็นกระแสหลักในปัจจุบัน ส่วนใหญ่พึ่งพาสถาบันที่อยู่ภายใต้การกำกับดูแลในการเก็บรักษาหุ้นจริง และออกโทเค็นที่สอดคล้องกันบนบล็อกเชน ผู้ใช้ถือสิทธิเรียกร้องต่อหุ้นพื้นฐานจริงๆ ไม่ใช่สถานะผู้ถือหุ้นที่สมบูรณ์ ซึ่งหมายความว่าความปลอดภัยของสินทรัพย์และความสามารถในการแลกเปลี่ยนคืนขึ้นอยู่กับโครงสร้างทางกฎหมาย การจัดเตรียมการเก็บรักษา และความมั่นคงด้านการปฏิบัติตามข้อกำหนดของผู้จัดจำหน่ายในระดับมาก เมื่อสภาพแวดล้อมการกำกับดูแลเปลี่ยนแปลง หรือสถาบันเก็บรักษาเผชิญกับความเสี่ยงสุดขั้ว สภาพคล่องและความสามารถในการชำระคืนของสินทรัพย์บนบล็อกเชนอาจได้รับผลกระทบ

2. ช่องว่างราคาและความเสี่ยงการหลุดการตรึงในช่วงเวลาไม่ซื้อขาย

ในช่วงที่ตลาดหุ้นสหรัฐฯ ปิดทำการ โดยเฉพาะในผลิตภัณฑ์ perpetual contract หรือผลิตภัณฑ์ที่ไม่มีการตรึง 1:1 ราคาบนบล็อกเชนขาดข้อมูลอ้างอิงแบบเรียลไทม์จากตลาดแบบดั้งเดิม และถูกกำหนดโดยอารมณ์ของเงินทุนภายในตลาดคริปโตและโครงสร้างสภาพคล่องมากขึ้น เมื่อความลึกของตลาดไม่เพียงพอ ราคามีแนวโน้มที่จะเบี่ยงเบนอย่างเห็นได้ชัด หรือแม้แต่ถูกจัดการโดยเงินทุนขนาดใหญ่ ปัญหานี้คล้ายกับการซื้อขายก่อนและหลังเวลาปกติของตลาดแบบดั้งเดิม แต่ถูกขยายใหญ่ขึ้นในสภาพแวดล้อมบนบล็อกเชนที่ทำงานตลอด 24 ชั่วโมงทุกวัน

3. ค่าใช้จ่ายด้านการปฏิบัติตามข้อกำหนดสูง การขยายตัวช้า

แตกต่างจากสินทรัพย์คริปโตดั้งเดิม การแปลงหุ้นเป็นโทเค็นโดยธรรมชาติอยู่ในขอบเขตของการกำกับดูแลที่เข้มงวด ตั้งแต่การกำหนดคุณลักษณะหลักทรัพย์ การปฏิบัติตามข้อกำหนดข้ามเขตอำนาจศาล ไปจนถึงการออกแบบกลไกการเก็บรักษาและการชำระบัญชี ทุกขั้นตอนต้องทำงานร่วมกับระบบการเงินแบบดั้งเดิมอย่างลึกซึ้ง ซึ่งกำหนดว่าเส้นทางนี้ยากที่จะทำซ้ำเส้นทางการเติบโตแบบระเบิดของ DeFi หรือ Meme ทุกขั้นตอนเกี่ยวข้องกับโครงสร้างทางกฎหมาย การเก็บรักษา และใบอนุญาต

4. การโจมตีแบบลดมิติต่อเรื่องเล่าของเหรียญ Altcoin

เมื่อสามารถซื้อขายสินทรัพย์คุณภาพสูงอย่าง Apple, NVIDIA เป็นต้น บนบล็อกเชนได้โดยตรง ความน่าดึงดูดของสินทรัพย์บางส่วนที่ขาดกระแสเงินสดจริงและพื้นฐานที่แท้จริง และพึ่งพาเรื่องเล่าล้วนๆ จะถูกบีบอัดอย่างเห็นได้ชัด เงินทุนเริ่มชั่งน้ำหนักใหม่ระหว่าง "พื้นที่จินตนาการความผันผวนสูง" กับ "ผลตอบแทนจากโลกแห่งความเป็นจริง" การเปลี่ยนแปลงนี้เป็นไปในทางบวกต่อสุขภาพของระบบนิเวศในระยะยาว แต่สำหรับสินทรัพย์ Altcoin บางส่วนที่พึ่งพาอารมณ์เป็นหลัก นี่เป็นเรื่องร้ายแรง

โดยสรุป การนำหุ้นสหรัฐฯ ขึ้นบล็อกเชนเป็นเส้นทางวิวัฒนาการทางการเงินที่ช้า เป็นจริง แต่มีความแน่นอนในระยะยาว อาจไม่สร้างความคลั่งไคล้ในระยะสั้น แต่มีแนวโน้มที่จะกลายเป็นเส้นทางหลักในโลกคริปโต ที่หลอมรวมอย่างลึกซึ้งกับระบบการเงินแบบดั้งเดิม และในที่สุดก็ตกตะกอนเป็นโครงสร้างพื้นฐาน

02 ตรรกะการดำเนินการ: การสนับสนุนการเก็บรักษา กับ สินทรัพย์สังเคราะห์

โทเค็นหุ้นถูกสร้างขึ้นโดยการออกโทเค็นบนบล็อกเชนที่สะท้อนมูลค่าของหุ้นเฉพาะ ตามวิธีการดำเนินการพื้นฐานที่แตกต่างกัน โทเค็นหุ้นในตลาดปัจจุบันมักถูกสร้างขึ้นโดยใช้หนึ่งในสองโมเดลต่อไปนี้:

- โทเค็นแบบสนับสนุนโดยการเก็บรักษา (Custodial-backed Tokens): สถาบันที่อยู่ภายใต้การกำกับดูแลถือหุ้นจริงในตลาดหลักทรัพย์แบบดั้งเดิมเป็นทุนสำรอง และออกโทเค็นที่สอดคล้องกันบนบล็อกเชนในอัตราส่วนที่กำหนด โทเค็นบนบล็อกเชนแสดงถึงสิทธิเรียกร้องทางเศรษฐกิจของผู้ถือต่อหุ้นพื้นฐาน โดยผลทางกฎหมายขึ้นอยู่กับโครงสร้างการปฏิบัติตามข้อกำหนดของผู้จัดจำหน่าย การจัดเตรียมการเก็บรักษา และความโปร่งใสของการเปิดเผยข้อมูล

โมเดลนี้ใกล้เคียงกับระบบการเงินแบบดั้งเดิมมากขึ้นในด้านการปฏิบัติตามข้อกำหนดและความปลอดภัยของสินทรัพย์ จึงกลายเป็นเส้นทางหลักในการแปลงหุ้นสหรัฐฯ เป็นโทเค็นในปัจจุบัน

- โทเค็นสังเคราะห์ (Synthetic Tokens): โทเค็นสังเคราะห์ไม่ได้ถือหุ้นจริง แต่ติดตามแนวโน้มราคาหุ้นผ่านสัญญาอัจฉริยะและระบบออราเคิล เพื่อให้ผู้ใช้ได้รับความเสี่ยงด้านราคา (price exposure) ผลิตภัณฑ์ประเภทนี้ใกล้เคียงกับอนุพันธ์ทางการเงินมากขึ้น โดยมูลค่าหลักอยู่ที่การซื้อขายและการป้องกันความเสี่ยง (hedging) ไม่ใช่การโอนความเป็นเจ้าของสินทรัพย์

เนื่องจากขาดการสนับสนุนจากสินทรัพย์จริง และมีข้อบกพร่องโดยธรรมชาติในด้านการปฏิบัติตามข้อกำหนดและความปลอดภัย โมเดลสังเคราะห์ล้วนๆ ที่มี Mirror Protocol เป็นตัวแทนในยุคแรกจึงค่อยๆ หายไปจากกระแสหลัก

ด้วยข้อกำหนดการกำกับดูแลที่เข้มงวดขึ้นและการเข้ามาของเงินทุนสถาบัน โมเดลที่ใช้การเก็บรักษาสินทรัพย์จริงเป็นพื้นฐานได้กลายเป็นตัวเลือกหลักสำหรับการแปลงหุ้นสหรัฐฯ เป็นโทเค็นในปี 2025 แพลตฟอร์มต่างๆ เช่น Ondo Finance, xStocks ได้ก้าวหน้าอย่างเห็นได้ชัดในด้านกรอบการปฏิบัติตามข้อกำหนด การเข้าถึงสภาพคล่อง และประสบการณ์ผู้ใช้

แต่ในระดับการดำเนินการที่เฉพาะเจาะจง โมเดลประเภทนี้ยังคงต้องประสานงานระหว่างระบบการเงินแบบดั้งเดิมและระบบบนบล็อกเชน และกลไกการทำงานของมันก็นำมาซึ่งความแตกต่างทางวิศวกรรมที่น่าสนใจบางประการ

1. ความแตกต่างในรายละเอียดการดำเนินการจากกลไกการชำระบัญชีแบบรวมกลุ่ม

แพลตฟอร์มทั่วไปใช้วิธีการชำระบัญชีแบบสุทธิ (net settlement) แบบรวมกลุ่ม (batch) ดำเนินการซื้อขายหุ้นจริงในตลาดแบบดั้งเดิม (เช่น Nasdaq, NYSE) แม้ว่านี่จะสืบทอดสภาพคล่องที่ลึกของตลาดแบบดั้งเดิม ทำให้การสลิปของคำสั่งซื้อขนาดใหญ่ต่ำมาก (ปกติ <0.2%) แต่ก็หมายความว่า:

1) ในช่วงเวลาที่ตลาดหุ้นสหรัฐฯ ไม่เปิดทำการ การสร้าง (mint) และการแลกคืน (redeem) อาจเกิดความล่าช้าชั่วคราว;

2) ในภาวะตลาดผันผวนรุนแรง ราคาที่ดำเนินการอาจเบี่ยงเบนเล็กน้อยจากราคาบนบล็อกเชน (เกิดจากสเปรดของแพลตฟอร์มหรือค่าบัฟเฟอร์ของค่าธรรมเนียม);

2. การรวมศูนย์การเก็บรักษาและความเสี่ยงจากการดำเนินงาน

หุ้นถูกเก็บรักษาโดยสถาบันเก็บรักษาเพียงไม่กี่แห่งที่อยู่ภายใต้การกำกับดูแล หากเกิดข้อผิดพลาดในการดำเนินงานของฝ่ายเก็บรักษา การล้มละลาย ความล่าช้าในการชำระบัญชี หรือเหตุการณ์แบล็คสวอน (black swan) สุดขั้ว ทฤษฎีแล้วอาจส่งผลกระทบต่อการแลกคืนโทเค็น

ใน Perpdex ที่มุ่งเน้นหุ้นสหรัฐฯ ก็มักมีปัญหาที่คล้ายกัน แตกต่างจากการตรึง 1:1 ของสินทรัพย์ถาวร (spot) การซื้อขายสัญญาในช่วงที่ตลาดหุ้นสหรัฐฯ ปิดทำการจะเผชิญกับสถานการณ์สุดขั้วต่อไปนี้:

1. ความเสี่ยงการหลุดการตรึง

ในวันซื้อขายปกติ ราคาสัญญาถูกตรึงกับราคา Nasdaq อย่างแข็งขันผ่านอัตราเงินทุน (funding rate) และออราเคิล เมื่อเข้าสู่ช่วงที่ไม่มีการซื้อขาย ราคาจริงจากภายนอกหยุดนิ่ง ราคาบนบล็อกเชนถูกขับเคลื่อนโดยเงินทุนภายในวงการทั้งหมด หากตลาดคริปโตเกิดความผันผวนรุนแรงหรือผู้เล่นรายใหญ่เทขายในช่วงเวลานั้น ราคาบนบล็อกเชนจะเบี่ยงเบนอย่างรวดเร็ว

2. สภาพคล่องต่ำนำไปสู่การถูกจัดการได้ง่าย

ในช่วงที่ไม่มีการซื้อขาย OI และความลึกของ