จาก Aave ถึง Ether.fi: ใครเป็นผู้ที่ได้รับผลประโยชน์มากที่สุดในระบบเครดิตบนบล็อกเชน?

- 核心观点:借贷协议是DeFi信用价值链中价值捕获最强的环节。

- 关键要素:

- 金库支付给借贷协议的利息超过其自身收入。

- 借贷协议收入取决于借款规模,相对稳定且可观。

- 借贷层创造的经济价值超过上游资产发行方。

- 市场影响:凸显借贷协议核心地位,挑战“分发为王”叙事。

- 时效性标注:中期影响。

ผู้เขียน | @SilvioBusonero

เรียบเรียงโดย Odaily Planet Daily ( @OdailyChina )

นักแปล | ติงดัง ( @XiaMiPP )

ในขณะที่ระบบจัดเก็บข้อมูลและผู้ดูแลสินทรัพย์ดิจิทัลได้รับส่วนแบ่งการตลาดมากขึ้นในโลก DeFi คำถามต่างๆ ก็เริ่มผุดขึ้นมา: โปรโตคอลการให้ยืมกำลังเผชิญกับอัตรากำไรที่ลดลงหรือไม่? การให้ยืมยังคงเป็นธุรกิจที่ดีอยู่หรือไม่?

อย่างไรก็ตาม หากเราเปลี่ยนมุมมองกลับไปที่ ห่วงโซ่คุณค่าสินเชื่อบนบล็อกเชนทั้งหมด ข้อสรุปกลับตรงกันข้าม โปรโตคอลการให้กู้ยืมยังคงเป็นปราการที่แข็งแกร่งที่สุดในห่วงโซ่คุณค่านี้ เราสามารถวัดผลนี้ได้ด้วยข้อมูล

ในระบบ Aave และ SparkLend ค่าธรรมเนียมดอกเบี้ยที่ระบบเก็บเงินจ่ายให้กับโปรโตคอลการให้กู้ยืมนั้นสูงกว่ารายได้ที่ระบบเก็บเงินสร้างขึ้นเสียอีก ข้อเท็จจริงนี้ท้าทายแนวคิดกระแสหลักที่ว่า "การกระจายอำนาจคือสิ่งสำคัญที่สุด" โดยตรง

อย่างน้อยในภาคการให้สินเชื่อ การกระจายสินค้าไม่ใช่ปัจจัยสำคัญที่สุด

กล่าวโดยสรุป: Aave ไม่เพียงแต่สร้างรายได้มากกว่าระบบจัดเก็บข้อมูลแบบเดิม ๆ ที่สร้างขึ้นบนแพลตฟอร์มเดียวกันเท่านั้น แต่ยังเหนือกว่าผู้ออกสินทรัพย์ที่ใช้ในการให้กู้ยืม เช่น Lido และ Ether.fi อีกด้วย

เพื่อให้เข้าใจถึงสาเหตุ เราจำเป็นต้องวิเคราะห์ห่วงโซ่คุณค่าทั้งหมดของการให้กู้ยืมในระบบ DeFi และตรวจสอบความสามารถในการสร้างมูลค่าของแต่ละผู้เล่นอีกครั้ง โดยติดตามการไหลของเงินทุนและค่าธรรมเนียม

การวิเคราะห์ห่วงโซ่คุณค่าการให้สินเชื่อ

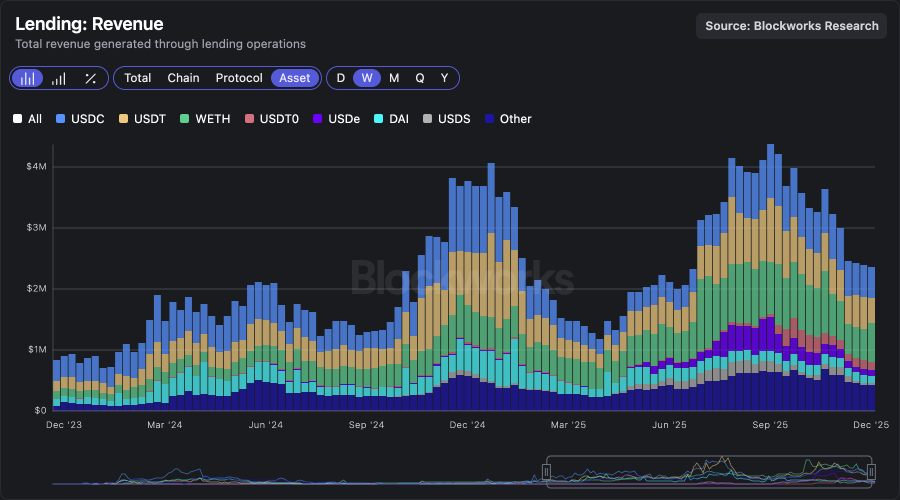

รายได้ประจำปีของตลาดการให้กู้ยืมทั้งหมดมีมูลค่าเกิน 100 ล้านดอลลาร์ สหรัฐ มูลค่านี้ไม่ได้เกิดจากส่วนประกอบเพียงส่วนเดียว แต่เกิดจากส่วนประกอบที่ซับซ้อนหลายส่วน ได้แก่ บล็อกเชนสำหรับการชำระเงิน ผู้ออกสินทรัพย์ ผู้ให้กู้ โปรโตคอลการให้กู้ยืม และตู้นิรภัยที่รับผิดชอบในการกระจายและดำเนินการตามกลยุทธ์

ดังที่เราได้กล่าวไว้ในบทความก่อนหน้านี้ แอปพลิเคชันในตลาดการให้กู้ยืมในปัจจุบันจำนวนมากมีที่มาจากโอกาส ในการซื้อขายฐานราคา และ การขุดหาสภาพคล่อง และเราได้วิเคราะห์ตรรกะเชิงกลยุทธ์หลักที่อยู่เบื้องหลังสิ่งเหล่านั้นแล้ว

ดังนั้น ใครกันแน่ที่ "ต้องการ" เงินทุนในตลาดสินเชื่อ?

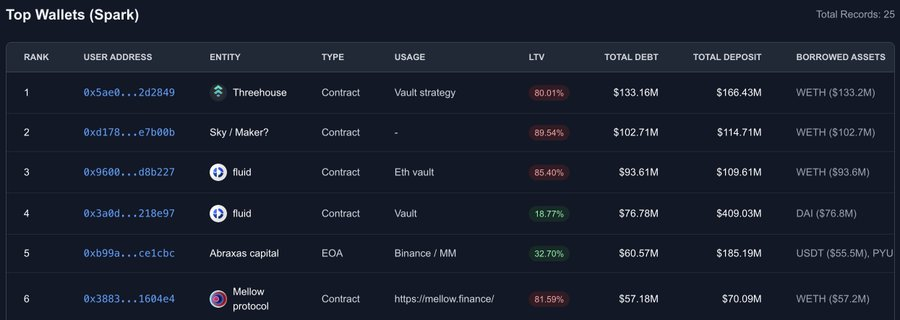

ฉันวิเคราะห์ ที่อยู่กระเป๋าเงินดิจิทัล 50 อันดับแรก บน Aave และ SparkLend และระบุผู้กู้รายใหญ่

- ผู้กู้รายใหญ่ที่สุดคือแพลตฟอร์มด้านการจัดการสินทรัพย์และกลยุทธ์ต่างๆ เช่น Fluid, Treehouse, Mellow, Ether.fi และ Lido (ซึ่งเป็นผู้ออกสินทรัพย์ด้วย) พวกเขาควบคุมความสามารถในการกระจายสินทรัพย์ไปยังผู้ใช้ปลายทาง ช่วยให้ผู้ใช้ได้รับผลตอบแทนที่สูงขึ้นโดยไม่ต้องจัดการวงจรและความเสี่ยงที่ซับซ้อนด้วยตนเอง

- นอกจากนี้ยังมีนักลงทุนสถาบันขนาดใหญ่ เช่น Abraxas Capital ที่นำเงินทุนจากภายนอกมาลงทุนในกลยุทธ์ที่คล้ายคลึงกัน ซึ่งรูปแบบทางเศรษฐกิจโดยพื้นฐานแล้วคล้ายคลึงกับรูปแบบของตู้นิรภัย

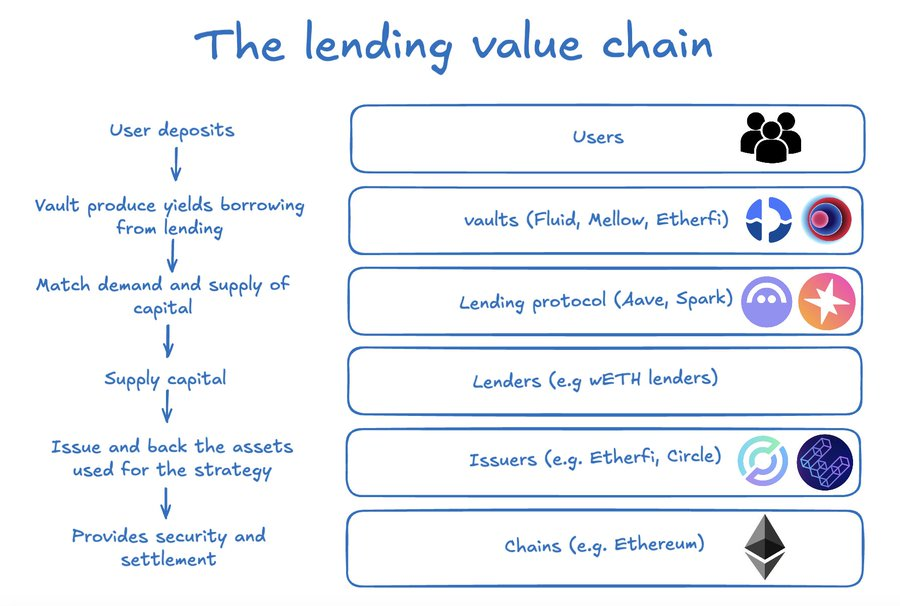

แต่ตู้นิรภัยไม่ใช่เรื่องราวทั้งหมด เครือข่ายนี้ประกอบไปด้วยผู้มีส่วนร่วมอย่างน้อยดังต่อไปนี้:

- ผู้ใช้ : ฝากสินทรัพย์โดยหวังผลตอบแทนเพิ่มเติมผ่านตู้นิรภัยหรือผู้จัดการกลยุทธ์

- สัญญาเงินกู้ : สัญญาเหล่านี้จัดหาโครงสร้างพื้นฐานและสภาพคล่องให้สอดคล้องกัน โดยคิดดอกเบี้ยจากผู้กู้และหักเปอร์เซ็นต์เป็นรายได้จากสัญญา

- ผู้ให้กู้ : ผู้จัดหาเงินทุน ซึ่งอาจเป็นผู้ใช้ทั่วไปหรือสถาบันการเงินอื่น ๆ

- ผู้ออกสินทรัพย์: สินทรัพย์ให้กู้ยืมบนบล็อกเชนส่วนใหญ่มีสินทรัพย์ค้ำประกันพื้นฐานที่สร้างผลตอบแทน ซึ่งส่วนหนึ่งของผลตอบแทนนั้นจะตกเป็นของผู้ออกสินทรัพย์

- เครือข่ายบล็อกเชน: "เส้นทาง" พื้นฐานสำหรับทุกกิจกรรม

ข้อตกลงการให้กู้ยืมสร้างรายได้มากกว่าตู้นิรภัยปลายทาง

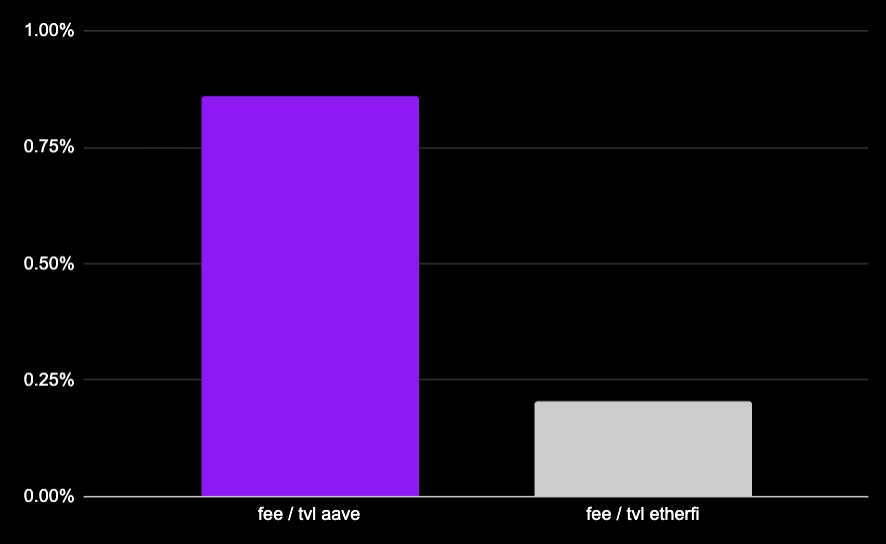

ยกตัวอย่างเช่น Ether.fi ซึ่งเป็นคลังเก็บสภาพคล่อง ETH สำหรับการวางเดิมพัน เป็นผู้กู้รายใหญ่เป็นอันดับสองใน Aave โดยมีเงินกู้คงค้างประมาณ 1.5 พันล้าน ดอลลาร์ กลยุทธ์นี้ค่อนข้างเป็นเรื่องปกติ:

- ฝาก weETH (ประมาณ +2.9%)

- ให้ยืม wETH (ประมาณ -2%)

- Vault เรียกเก็บค่าธรรมเนียมการจัดการแพลตฟอร์มจาก TVL ในอัตรา 0.5%

จากมูลค่าสินทรัพย์รวมทั้งหมดของ Ether.fi ประมาณ 215 ล้านดอลลาร์สหรัฐ เป็นสภาพคล่องสุทธิที่ถูกนำไปลงทุนใน Aave จริง ๆ ส่วนของมูลค่าสินทรัพย์นี้สร้างรายได้ ค่าธรรมเนียมแพลตฟอร์มประมาณ 1.07 ล้านดอลลาร์สหรัฐ ต่อปีให้กับแพลตฟอร์ม

อย่างไรก็ตาม ในขณะเดียวกัน กลยุทธ์นี้ทำให้ Aave ต้องจ่าย ดอกเบี้ยประมาณ 4.5 ล้านดอลลาร์ ต่อปี (คำนวณจาก: เงินกู้ 1.5 พันล้านดอลลาร์ × อัตราดอกเบี้ยเงินกู้ 2% ต่อปี × ปัจจัยสำรอง 15%)

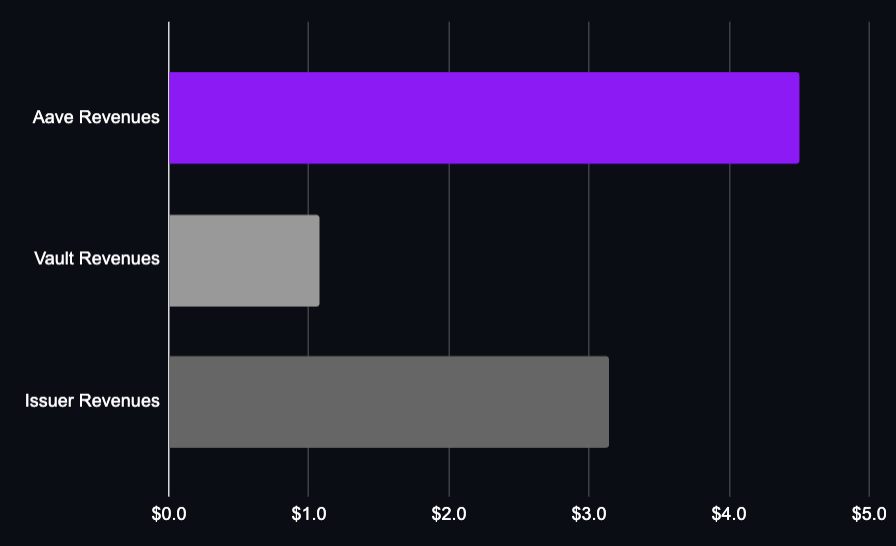

แม้แต่ในกลยุทธ์หมุนเวียนที่ใหญ่ที่สุดและประสบความสำเร็จมากที่สุดแห่งหนึ่งใน DeFi มูลค่าที่ได้รับจากโปรโตคอลการให้ยืมก็ยังคงมากกว่ามูลค่าของตู้นิรภัยหลายเท่า

แน่นอนว่า Ether.fi ก็เป็นผู้ออก weETH ด้วยเช่นกัน และตัวคลังเก็บข้อมูลนี้เองก็สร้างความต้องการ weETH ขึ้นโดยตรง

แม้จะพิจารณาทั้ง ผลตอบแทนจากกลยุทธ์การเก็บรักษาสินทรัพย์และผลตอบแทนจากผู้ออกสินทรัพย์ แล้ว มูลค่าทางเศรษฐกิจที่สร้างขึ้นโดยชั้นการให้กู้ยืม (Aave) ก็ยังคงสูงกว่า

กล่าวอีกนัยหนึ่ง สัญญาเงินกู้เป็นส่วนที่มีมูลค่าเพิ่มขึ้นมากที่สุดในโครงสร้างทั้งหมด

เราสามารถทำการวิเคราะห์แบบเดียวกันนี้กับระบบจัดเก็บข้อมูลแบบอื่นที่ใช้กันทั่วไปได้:

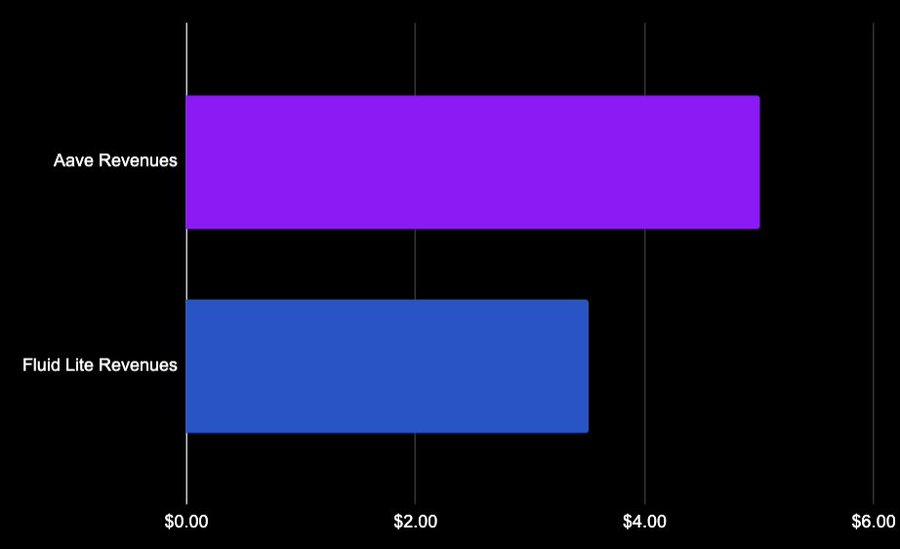

Fluid Lite ETH: ค่าธรรมเนียมผลตอบแทน 20% + ค่าธรรมเนียมการถอน 0.05% ไม่มีค่าธรรมเนียมการจัดการแพลตฟอร์ม โดยได้กู้ยืม wETH จำนวน 1.7 พันล้านเหรียญจาก Aave และจ่ายดอกเบี้ยประมาณ 33 ล้านเหรียญ ซึ่งประมาณ 5 ล้านเหรียญตกเป็นของ Aave และ Fluid เองได้รับกำไรเกือบ 4 ล้านเหรียญ

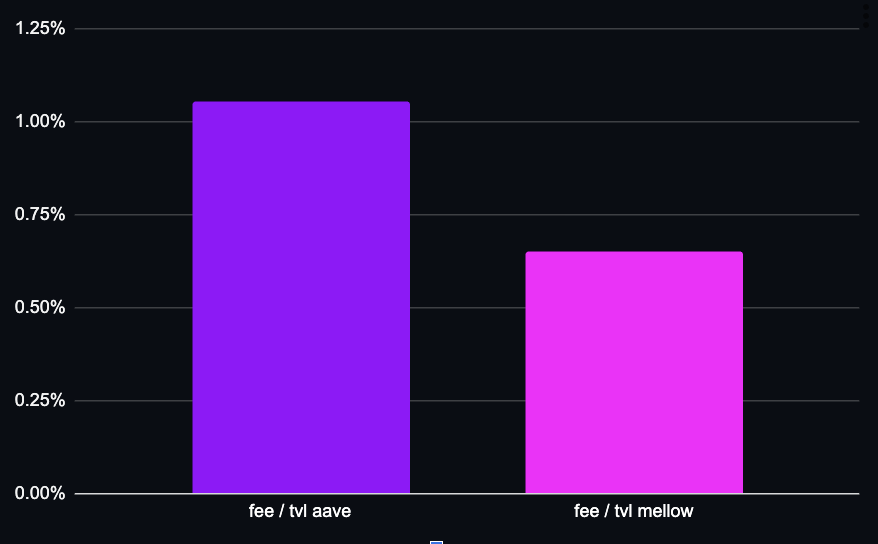

โปรโตคอล Mellow (strETH) คิดค่าธรรมเนียมผลการดำเนินงาน 10% โดยมีวงเงินกู้ 165 ล้านดอลลาร์ และมูลค่ารวมของสินทรัพย์ที่กู้ยืม (TVL) เพียงประมาณ 37 ล้านดอลลาร์ อีกครั้งหนึ่ง เราจะเห็นว่า ในแง่ของ TVL มูลค่าที่ Aave ได้รับนั้นสูงกว่าตัว Vault เองเสียอีก

ลองมาดูตัวอย่างอื่นกัน ใน SparkLend ซึ่งเป็นโปรโตคอลการให้ยืมที่ใหญ่เป็นอันดับสองบน Ethereum นั้น Treehouse เป็นผู้เล่นหลัก โดยใช้กลยุทธ์การหมุนเวียน ETH:

- มูลค่ารวมของสินทรัพย์ (TVL) ประมาณ 34 ล้านดอลลาร์สหรัฐ

- กู้ยืมเงิน 133 ล้านดอลลาร์

- ค่าธรรมเนียมตามผลงานจะเรียกเก็บเฉพาะส่วนเพิ่มของรายได้ที่เกิน 2.6% เท่านั้น

SparkLend ในฐานะโปรโตคอลการให้กู้ยืม มีความสามารถในการดึงมูลค่าในมิติ TVL ได้สูงกว่า Vault

โครงสร้างราคาของตู้นิรภัยมีผลกระทบอย่างมากต่อมูลค่าที่สามารถสร้างได้ อย่างไรก็ตาม สำหรับข้อตกลงการให้กู้ยืม รายได้จะขึ้นอยู่กับขนาดของวงเงินกู้เป็นหลัก และค่อนข้างคงที่

แม้ว่าจะเปลี่ยนไปใช้กลยุทธ์ที่กำหนดราคาเป็นดอลลาร์ อัตราดอกเบี้ยที่สูงขึ้นก็มักจะชดเชยผลกระทบจากอัตราส่วนหนี้สินต่อทุนที่ต่ำลง ผมคิดว่าข้อสรุปโดยพื้นฐานแล้วจะไม่เปลี่ยนแปลง

ในตลาดที่ค่อนข้างปิด ผู้ดูแลจัดการอาจได้รับผลตอบแทนที่คุ้มค่ามากกว่า เช่น ผ่านทาง Stakehouse Prime Vault (ค่าธรรมเนียมผลตอบแทน 26% ซึ่งได้รับแรงจูงใจจาก Morpho) อย่างไรก็ตาม นี่ไม่ใช่กลไกการกำหนดราคาของ Morpho ในรูปแบบสุดท้าย ผู้ดูแลจัดการเองก็กำลังร่วมมือกับแพลตฟอร์มอื่นๆ เพื่อการเผยแพร่เช่นกัน

ข้อตกลงการให้กู้ยืมเทียบกับผู้ออกสินทรัพย์

คำถามก็คือ: ควรใช้ Aave หรือ Lido ดีกว่ากัน?

ปัญหานี้ซับซ้อนกว่าการเปรียบเทียบตู้นิรภัย เนื่องจากสินทรัพย์ที่นำมาจำนำไม่เพียงแต่สร้างผลตอบแทนด้วยตนเองเท่านั้น แต่ยังสร้างรายได้จากดอกเบี้ยเหรียญ Stablecoin ให้กับโปรโตคอลทางอ้อมผ่านตลาดการให้ยืมอีกด้วย เราจึงทำได้เพียงประมาณการคร่าวๆ เท่านั้น

Lido มีสินทรัพย์ประมาณ 4.42 พันล้านดอลลาร์ ในตลาด Ethereum Core ซึ่งใช้เพื่อสนับสนุนสถานะการให้กู้ยืม โดยสร้างรายได้ค่าธรรมเนียมตามผลการดำเนินงานประมาณ 11 ล้านดอลลาร์ ต่อปี

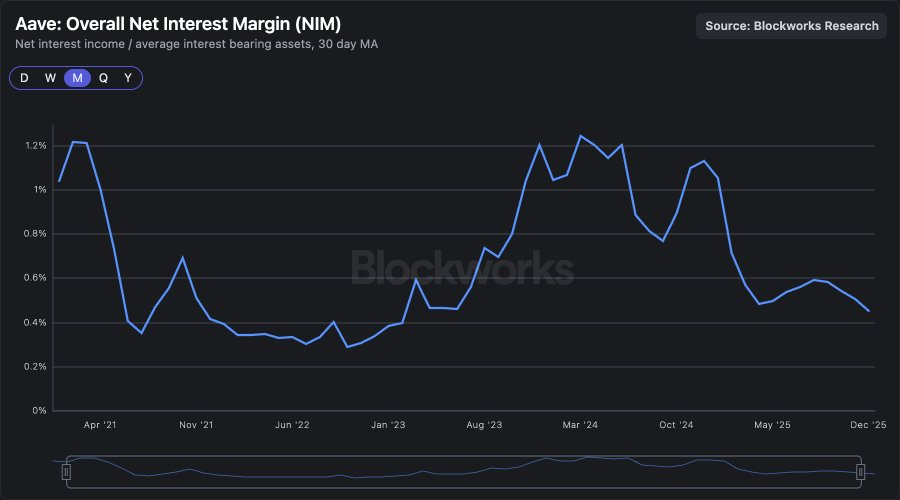

ตำแหน่งเหล่านี้สร้างความสมดุลระหว่างการให้ยืม ETH และ Stablecoin โดยประมาณ โดยอิงจากอัตรากำไรสุทธิจากดอกเบี้ย (NIM) ปัจจุบันที่ประมาณ 0.4% รายได้จากการให้ยืมที่เกี่ยวข้องจะอยู่ที่ประมาณ 17 ล้านดอลลาร์ ซึ่งสูงกว่ารายได้โดยตรงของ Lido อย่างมาก (และนี่เป็นระดับ NIM ที่ต่ำที่สุดในประวัติศาสตร์)

ปราการด่านสำคัญของการให้กู้ยืม

หากเปรียบเทียบเฉพาะกับ รูปแบบกำไรของการฝากเงินในระบบการเงินแบบดั้งเดิม โปรโตคอลการให้กู้ยืม DeFi อาจดูเหมือนเป็นอุตสาหกรรมที่มีกำไรต่ำ อย่างไรก็ตาม การเปรียบเทียบนี้มองข้ามจุดได้เปรียบในการแข่งขันที่แท้จริงไป

ในระบบสินเชื่อบนบล็อกเชน มูลค่าที่ได้รับจากโปรโตคอลการให้กู้ยืม จะสูงกว่ามูลค่าของชั้นการกระจายสินทรัพย์ปลายทาง และยังสูงกว่ามูลค่าของผู้ออกสินทรัพย์ต้นทางโดยรวมอีกด้วย

โดยลำพังแล้ว การปล่อยสินเชื่ออาจดูเหมือนธุรกิจที่มีกำไรต่ำ แต่เมื่อพิจารณาในภาพรวมของระบบสินเชื่อแล้ว การปล่อยสินเชื่อเป็นส่วนที่มีศักยภาพในการสร้างมูลค่าได้มากที่สุดเมื่อเทียบกับผู้มีส่วนร่วมอื่นๆ ทั้งหมด ได้แก่ ฝ่ายการเงิน ผู้ออกหลักทรัพย์ และช่องทางการจัดจำหน่าย