การคาดการณ์ของ SEC เรื่อง "การใช้งานระบบ On-Chain ภายในสองปี": การปรับโครงสร้างระบบการชำระบัญชี DTCC ให้เป็นโทเค็น

- 核心观点:美国金融市场两年内或全面迁移至区块链。

- 关键要素:

- SEC主席推动跨部门“Project Crypto”倡议。

- 贝莱德、摩根大通等巨头已展开代币化实践。

- DTCC获SEC批准,连接传统与代币化系统。

- 市场影响:将极大提升金融效率与全球可及性。

- 时效性标注:中期影响

ผู้เขียนต้นฉบับ: @BlazingKevin_ นักวิจัยจาก Movemaker

ประธาน ก.ล.ต. พอล แอตกินส์ ชี้ให้เห็นว่า ตลาดการเงินของสหรัฐฯ ทั้งหมด รวมถึงหุ้น ตราสารหนี้ พันธบัตร และอสังหาริมทรัพย์ อาจจะเปลี่ยนไปใช้สถาปัตยกรรมเทคโนโลยีบล็อกเชนซึ่งเป็นรากฐานของสกุลเงินดิจิทัลอย่างเต็มรูปแบบภายในสองปีข้างหน้า นี่อาจถือเป็นการเปลี่ยนแปลงโครงสร้างครั้งสำคัญที่สุดในระบบการเงินของสหรัฐฯ นับตั้งแต่การเกิดขึ้นของการทำธุรกรรมอิเล็กทรอนิกส์ในทศวรรษ 1970

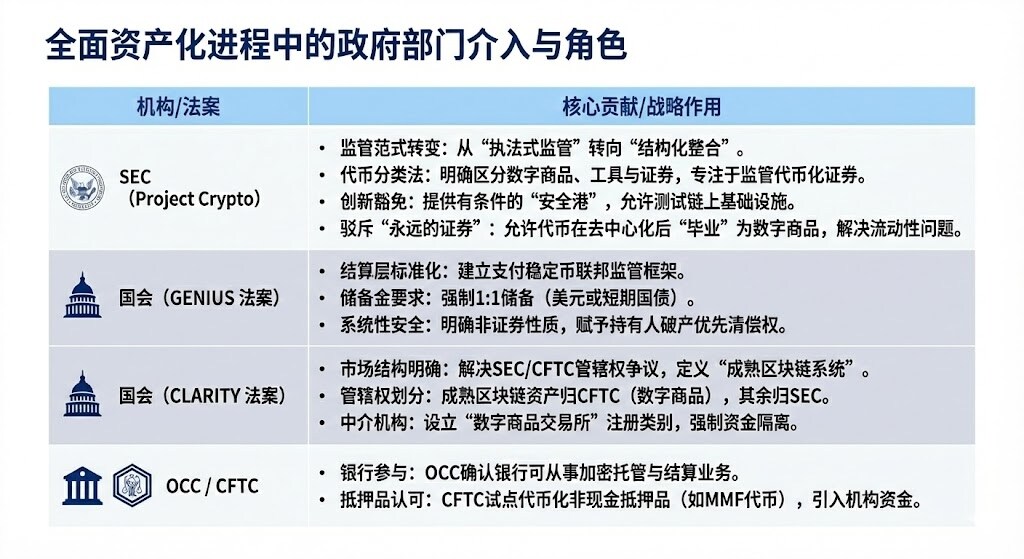

1. กรอบความร่วมมือข้ามแผนกที่ใช้เทคโนโลยีบล็อกเชนอย่างเต็มรูปแบบ และผลงานเชิงปฏิบัติที่ได้รับจากกรอบดังกล่าว

โครงการ "Project Crypto" ของ Atkins ไม่ใช่การกระทำฝ่ายเดียวของ SEC แต่เป็นการสร้างขึ้นบนความร่วมมืออย่างเป็นระบบระหว่างฝ่ายนิติบัญญัติ ข้อบังคับ และภาคเอกชน การบรรลุการครอบคลุมเทคโนโลยีบล็อกเชนอย่างเต็มรูปแบบในตลาดการเงินของสหรัฐฯ ที่มีมูลค่ากว่า 5 หมื่นล้านดอลลาร์ (รวมถึงหุ้น พันธบัตร พันธบัตรรัฐบาล สินเชื่อเอกชน อสังหาริมทรัพย์ ฯลฯ) จำเป็นต้องมีบทบาทและการมีส่วนร่วมที่ชัดเจนจากหลายสถาบัน

1.1 หน่วยงานราชการที่จะมีส่วนร่วมในกระบวนการแปลงสินทรัพย์เป็นสินทรัพย์อย่างเต็มรูปแบบ

ควรกล่าวเพิ่มเติมว่า กลไก "โครงการคริปโต" และ "การยกเว้นนวัตกรรม" ตระหนักถึงความไม่เข้ากันระหว่างเทคโนโลยีบล็อกเชนและกฎระเบียบทางการเงินที่มีอยู่ โดยจัดให้มีสภาพแวดล้อมการทดสอบที่มีการควบคุม ซึ่งช่วยให้สถาบันการเงินแบบดั้งเดิม (TradFi) สามารถสำรวจและนำโครงสร้างพื้นฐานแบบโทเคไนซ์ไปใช้ได้โดยไม่ละเมิดหลักการคุ้มครองนักลงทุนที่สำคัญ

กฎหมาย GENIUS Act แก้ไขปัญหาเรื่อง "ขาเงินสด" ซึ่งเป็นสิ่งจำเป็นสำหรับสถาบันต่างๆ ในการทำธุรกรรมบนบล็อกเชนและวางหลักประกัน โดยการสร้างเหรียญ Stablecoin ที่สอดคล้องกับกฎระเบียบและได้รับการสนับสนุนอย่างเต็มที่ รวมถึงการถ่ายโอนอำนาจการกำกับดูแลไปยังหน่วยงานกำกับดูแลด้านการธนาคารอย่างชัดเจน

กฎหมาย Clarity Act กำหนดขอบเขตอำนาจของ SEC และ CFTC อย่างชัดเจน ทำให้แพลตฟอร์มคริปโตเคอร์เรนซีมีความชัดเจน และกำหนดความหมายของ "ความสมบูรณ์" ซึ่งช่วยให้สถาบันต่างๆ ทราบได้อย่างชัดเจนว่าสินทรัพย์ดิจิทัล (เช่น บิตคอยน์) ของตนอยู่ภายใต้การกำกับดูแลของหน่วยงานใด นอกจากนี้ยังเปิดทางให้แพลตฟอร์มคริปโตเคอร์เรนซีสามารถจดทะเบียนเป็นตัวกลางที่อยู่ภายใต้การกำกับดูแลของรัฐบาลกลาง ("โบรกเกอร์/ดีลเลอร์") ได้อีกด้วย

OCC ก่อตั้งขึ้นในปี 1973 มีความเชี่ยวชาญในการให้บริการด้านการชำระบัญชีและการจัดการธุรกรรมออปชั่น ฟิวเจอร์ส และการให้ยืมหลักทรัพย์ เพื่อส่งเสริมเสถียรภาพและความสมบูรณ์ของตลาด ในขณะที่ CFTC เป็น หน่วยงานกำกับดูแลหลักของตลาดฟิวเจอร์สและผู้ค้าฟิวเจอร์ส

ความร่วมมือข้ามแผนกนี้เป็นสิ่งจำเป็นเบื้องต้นสำหรับการนำระบบ on-block มาใช้ในตลาดการเงินของสหรัฐฯ อย่างเต็มรูปแบบ ซึ่งเป็นการวางรากฐานที่มั่นคงสำหรับการใช้งานขนาดใหญ่ในอนาคตโดยบริษัทยักษ์ใหญ่ เช่น BlackRock และ JPMorgan Chase รวมถึงการบูรณาการโครงสร้างพื้นฐานหลัก เช่น DTCC ด้วย

2.2 ความร่วมมือระหว่างบริษัทยักษ์ใหญ่ทางการเงินแบบดั้งเดิม

ภายใต้กรอบความร่วมมือของยักษ์ใหญ่ทางการเงินแบบดั้งเดิมของสหรัฐฯ การลงทุนที่ลึกซึ้งยิ่งขึ้นของแต่ละสถาบันสะท้อนให้เห็นถึงจุดเน้นเชิงกลยุทธ์และรายละเอียดทางเทคนิคที่เฉพาะเจาะจงมากขึ้น การออกกองทุนพันธบัตรกระทรวงการคลังสหรัฐฯ ในรูปแบบโทเค็นเป็นครั้งแรกของ BlackRock บนบล็อกเชนสาธารณะ (Ethereum) ถือเป็นการวางรากฐานที่สำคัญในฐานะผู้จัดการสินทรัพย์ที่นำผลตอบแทนทางการเงินแบบดั้งเดิมเข้าสู่ระบบนิเวศบล็อกเชนสาธารณะ

หลังจากเปลี่ยนชื่อธุรกิจบล็อกเชนเป็น Kinexys แล้ว JPMorgan Chase ได้ช่วยให้ธนาคารสามารถทำการแลกเปลี่ยนโทเค็นหลักประกันกับเงินสดได้ภายในเวลาไม่กี่ชั่วโมง แทนที่จะเป็นหลายวัน ซึ่งช่วยเพิ่มประสิทธิภาพการบริหารจัดการสภาพคล่องได้อย่างมาก ในขณะเดียวกัน โครงการนำร่อง JPMD บนเครือข่าย Base ก็ถูกมองว่าเป็นก้าวสำคัญเชิงกลยุทธ์ในการขยายไปสู่ระบบนิเวศบล็อกเชนสาธารณะที่กว้างขึ้น โดยมีเป้าหมายเพื่อแสวงหาความสามารถในการทำงานร่วมกันที่แข็งแกร่งยิ่งขึ้น

ในที่สุด ความก้าวหน้าครั้งสำคัญสำหรับ Depository Trust and Clearing Corporation (DTCC) ก็เกิดขึ้นจากบริษัทในเครืออย่าง Depository Trust Company (DTC) ในฐานะหนึ่งในผู้ให้บริการโครงสร้างพื้นฐานการซื้อขายที่สำคัญที่สุดของโลก หนังสือรับรอง "ไม่มีข้อคัดค้าน" จาก SEC ทำให้ DTC สามารถเชื่อมต่อระบบ CUSIP แบบดั้งเดิมกับโครงสร้างพื้นฐานโทเค็นใหม่ได้ ส่งผลให้มีการเปิดตัวโครงการนำร่องสำหรับการแปลงสินทรัพย์หลักให้เป็นโทเค็นอย่างเป็นทางการ ซึ่งรวมถึงหุ้นในดัชนี Russell 1000 ในสภาพแวดล้อมที่มีการควบคุม

2. การวิเคราะห์สภาพแวดล้อมทางการเงินและผลกระทบหลังจากการแปลงสินทรัพย์เป็นโทเค็นอย่างสมบูรณ์

เป้าหมายหลักของการแปลงสินทรัพย์ให้เป็นโทเค็นคือการทำลาย "ผลกระทบจากความเป็นเกาะ" และ "ข้อจำกัดด้านเวลา" ของระบบการเงินแบบดั้งเดิม และสร้างระบบการเงินระดับโลกที่สามารถตั้งโปรแกรมได้ และเปิดให้บริการตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์

2.1 การปรับปรุงที่สำคัญในสภาพแวดล้อมทางการเงิน: ประสิทธิภาพและผลการดำเนินงานที่ก้าวกระโดด

การแปลงระบบการเงินให้เป็นโทเค็นจะนำมาซึ่งประสิทธิภาพและข้อได้เปรียบด้านผลการดำเนินงานที่ระบบการเงินแบบดั้งเดิมยากที่จะเทียบได้:

2.1.1 ความเร็วในการตั้งถิ่นฐานที่เพิ่มขึ้นอย่างก้าวกระโดด (จาก T+1/T+2 เป็น T+0/วินาที):

การพัฒนา: เทคโนโลยีบล็อกเชนช่วยให้การชำระเงินและการส่งมอบเกิดขึ้นได้เกือบจะเรียลไทม์ (T+0) หรือแม้กระทั่งภายในเวลาไม่กี่วินาที ซึ่งแตกต่างอย่างสิ้นเชิงกับรอบการชำระเงิน T+1 หรือ T+2 ที่ตลาดการเงินแบบดั้งเดิมมักต้องการ พันธบัตรดิจิทัลของ UBS ที่ออกบน SDX แสดงให้เห็นถึงความสามารถในการชำระเงิน T+0 ในขณะที่การออกพันธบัตรดิจิทัลของธนาคารเพื่อการลงทุนแห่งยุโรปช่วยลดเวลาการชำระเงินจากห้าวันเหลือเพียงหนึ่งวัน

แก้ไขปัญหาสำคัญ: ช่วยลดความเสี่ยงด้านเครดิตของคู่สัญญาและความเสี่ยงด้านการดำเนินงานที่เกิดจากความล่าช้าในการชำระเงินได้อย่างมีนัยสำคัญ สำหรับธุรกรรมที่ต้องดำเนินการอย่างเร่งด่วน เช่น ข้อตกลงซื้อคืนและการเรียกหลักประกันเพิ่มเติมสำหรับอนุพันธ์ การชำระเงินที่รวดเร็วยิ่งขึ้นถือเป็นสิ่งสำคัญอย่างยิ่ง

2.1.2 การปฏิวัติประสิทธิภาพด้านเงินทุนและการปลดปล่อยสภาพคล่อง:

การปรับปรุง: เทคโนโลยีนี้ช่วยให้เกิด "การชำระบัญชีแบบอะตอมิก" ซึ่งหมายความว่าสินทรัพย์และการชำระเงินเกิดขึ้นพร้อมกันในธุรกรรมเดียวที่ไม่สามารถแบ่งแยกได้ ในขณะเดียวกัน การแปลงสินทรัพย์เป็นโทเค็นจะปลดล็อก "เงินทุนที่ไม่ได้ใช้งาน" ซึ่งปัจจุบันถูกล็อกไว้ในช่วงระยะเวลารอการชำระบัญชีหรือกระบวนการที่ไม่มีประสิทธิภาพ ตัวอย่างเช่น การจัดการหลักประกันที่ตั้งโปรแกรมได้สามารถปลดปล่อยเงินทุนที่ถูกล็อกไว้ได้มากกว่า 100 พันล้านดอลลาร์ต่อปี

การแก้ไขปัญหาสำคัญ: ขจัดความเสี่ยงหลักที่แฝงอยู่ในการดำเนินงานแบบ "ส่งมอบก่อน จ่ายทีหลัง" แบบดั้งเดิม ลดความจำเป็นในการใช้เงินประกันจำนวนมากที่สำนักหักบัญชี ในขณะเดียวกัน กองทุนตลาดเงินแบบโทเค็น (TMMFs) สามารถโอนเป็นหลักประกันได้โดยตรง ช่วยรักษาผลตอบแทนและหลีกเลี่ยงปัญหาการขาดสภาพคล่องและการสูญเสียกำไรที่เกี่ยวข้องกับการไถ่ถอนเงินสดและนำไปลงทุนใหม่ในระบบแบบดั้งเดิม

2.1.3 เพิ่มความโปร่งใสและการตรวจสอบได้:

การปรับปรุง: บัญชีแยกประเภทแบบกระจายศูนย์ให้บันทึกความเป็นเจ้าของที่ถูกต้องและไม่สามารถเปลี่ยนแปลงได้เพียงรายการเดียว โดยประวัติการทำธุรกรรมทั้งหมดสามารถตรวจสอบได้โดยสาธารณะ สัญญาอัจฉริยะสามารถดำเนินการตรวจสอบการปฏิบัติตามกฎระเบียบและดำเนินการต่างๆ ของบริษัทโดยอัตโนมัติ (เช่น การจ่ายเงินปันผล)

แก้ไขปัญหาสำคัญ: ระบบนี้ขจัดความไร้ประสิทธิภาพของข้อมูลที่กระจัดกระจาย บัญชีแยกประเภทหลายชุด และการกระทบยอดด้วยตนเองในระบบการเงินแบบดั้งเดิมได้อย่างสมบูรณ์ นอกจากนี้ยังช่วยให้หน่วยงานกำกับดูแลมองเห็นภาพรวมอย่างที่ไม่เคยมีมาก่อน ทำให้สามารถตรวจสอบและติดตามความเสี่ยงเชิงระบบได้อย่างมีประสิทธิภาพแบบเรียลไทม์

2.1.4 การเข้าถึงตลาดทั่วโลกตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ 365 วันต่อปี:

ข้อดี: ตลาดจะไม่ถูกจำกัดด้วยเวลาทำการของธนาคาร เขตเวลา หรือวันหยุดอีกต่อไป การแปลงสินทรัพย์เป็นโทเค็นทำให้การทำธุรกรรมข้ามพรมแดนราบรื่นยิ่งขึ้น และช่วยให้การโอนสินทรัพย์ระหว่างบุคคลทั่วโลกเป็นไปได้

แก้ไขปัญหาสำคัญ: ระบบนี้ช่วยเอาชนะข้อจำกัดด้านเวลาและภูมิศาสตร์ในการชำระเงินข้ามพรมแดนและการจัดการสภาพคล่องแบบดั้งเดิม และเป็นประโยชน์อย่างยิ่งต่อการบริหารจัดการเงินสดของบริษัทข้ามชาติ

2.2 ผู้เข้าร่วมที่ได้รับผลกระทบมากที่สุด

การแปลงสินทรัพย์เป็นโทเค็นได้นำมาซึ่งการเปลี่ยนแปลงครั้งใหญ่ โดยมีผลกระทบมากที่สุดต่อผู้เข้าร่วมตลาดประเภทต่อไปนี้:

ความท้าทายและความเสี่ยงที่สำคัญ:

- ความสมดุลระหว่างสภาพคล่องและการหักล้างหนี้: ปัจจุบัน DTCC บรรลุประสิทธิภาพด้านเงินทุนที่สำคัญโดยการลดปริมาณเงินสดและหลักทรัพย์ที่ต้องโอนจริงลง 98% ผ่านการหักล้างธุรกรรมหลายล้านรายการ การชำระบัญชีแบบอะตอมิก (T+0) โดยพื้นฐานแล้วคือ การชำระบัญชีแบบเรียลไทม์ (RTGS) ซึ่งอาจนำไปสู่การสูญเสียประสิทธิภาพในการหักล้างหนี้ ทำให้ตลาดต้องหาวิธีแก้ปัญหาแบบผสมผสานระหว่างความเร็วและประสิทธิภาพด้านเงินทุน เช่น ข้อตกลงซื้อคืนภายในวัน

- ความขัดแย้งด้านความเป็นส่วนตัว: สถาบันการเงินขนาดใหญ่ต้องการความเป็นส่วนตัวในการทำธุรกรรม ในขณะที่บล็อกเชนสาธารณะ (เช่น Ethereum) ให้ความโปร่งใส สถาบันขนาดใหญ่ไม่สามารถทำธุรกรรมขนาดใหญ่บนบล็อกเชนสาธารณะได้โดยไม่ถูก "แย่งชิง" วิธีแก้ปัญหา ได้แก่ การใช้เทคโนโลยีที่รักษาความเป็นส่วนตัว เช่น การพิสูจน์ความรู้เป็นศูนย์ หรือการใช้งานบล็อกเชนแบบมีสิทธิ์เข้าถึง (เช่น Kinexys ของ JPMorgan Chase)

- ความเสี่ยงเชิงระบบที่ทวีความรุนแรงขึ้น: ตลาดที่เปิดทำการตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ ทำให้ไม่มี "ช่วงเวลาพักตัว" ของตลาดแบบดั้งเดิม การซื้อขายด้วยอัลกอริทึมและการเรียกหลักประกันอัตโนมัติ (ผ่านสัญญาอัจฉริยะ) สามารถกระตุ้นให้เกิดการชำระบัญชีแบบต่อเนื่องในวงกว้างภายใต้ภาวะตลาดที่ตึงเครียด ซึ่งจะเพิ่มความเสี่ยงเชิงระบบให้สูงขึ้น คล้ายกับแรงกดดันด้านสภาพคล่องในช่วงวิกฤต LDI ของสหราชอาณาจักรในปี 2022

2.3 คุณค่าหลักของกองทุนโทเคไนซ์ (TMMF)

การแปลงกองทุนตลาดเงิน (MMF) ให้เป็นโทเค็นเป็นหนึ่งในตัวอย่างที่ชัดเจนที่สุดของการเติบโตของสินทรัพย์เสี่ยงถ่วงน้ำหนัก (RWA) กองทุนตลาดเงินแบบโทเค็น (TMMF) มีความน่าสนใจเป็นพิเศษในฐานะหลักประกัน:

- กำไรสะสม : ต่างจากเงินสดที่ไม่ได้รับดอกเบี้ย TMMF สามารถสร้างกำไรต่อไปได้ในฐานะหลักประกันจนกว่าจะมีการใช้งานจริง ซึ่งช่วยลดต้นทุนค่าเสียโอกาสจาก "การลากหลักประกัน"

- สภาพคล่องสูงและความสามารถในการประกอบ : TMMF ผสานความคุ้นเคยด้านกฎระเบียบและความปลอดภัยของ MMF แบบดั้งเดิมเข้ากับการชำระเงินทันทีและความสามารถในการตั้งโปรแกรมของ DLT ตัวอย่างเช่น กองทุน BUIDL ของ BlackRock ผ่านช่องทางการไถ่ถอน USDC ทันทีของ Circle ช่วยแก้ปัญหาจุดอ่อนของการไถ่ถอน MMF แบบดั้งเดิมที่ใช้เวลา T+1 ทำให้มีสภาพคล่องทันทีตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์

3. บทบาทของ DTCC/DTC ในกระบวนการสร้างโทเค็น

DTCC และ DTC เป็นสถาบันหลักที่ขาดไม่ได้ในโครงสร้างพื้นฐานทางการเงินของสหรัฐฯ DTC ถือครองสินทรัพย์จำนวนมหาศาล ครอบคลุมการจดทะเบียน การโอน และการดูแลรักษาหุ้นส่วนใหญ่ในตลาดทุนของสหรัฐฯ DTCC และ DTC ถือเป็น "คลังสินค้ากลาง" และ "บัญชีกลาง" ของตลาดหุ้นสหรัฐฯ การมีส่วนร่วมของ DTCC มีความสำคัญอย่างยิ่งต่อการรับรองการปฏิบัติตามกฎระเบียบ ความปลอดภัย และความถูกต้องตามกฎหมายของกระบวนการแปลงสินทรัพย์เป็นโทเค็น

3.1 บทบาทและหน้าที่หลักของ DTC

- เอกลักษณ์และขนาด: DTC มีหน้าที่รับผิดชอบในการดูแลรักษาหลักทรัพย์ การชำระบัญชี และการให้บริการสินทรัพย์ส่วนกลาง ณ ปี 2025 DTC ถือครองสินทรัพย์ภายใต้การดูแลมูลค่า 100.3 ล้านล้านดอลลาร์สหรัฐ ครอบคลุมหลักทรัพย์ 1.44 ล้านรายการ และมีบทบาทสำคัญในการลงทะเบียน การโอน และการยืนยันความเป็นเจ้าของหุ้นส่วนใหญ่ในตลาดทุนของสหรัฐอเมริกา

- สะพานเชื่อมระหว่างระบบโทเค็นและการรับประกันการปฏิบัติตามกฎระเบียบ: การมีส่วนร่วมของ DTCC แสดงถึงการยอมรับอย่างเป็นทางการของสินทรัพย์ดิจิทัลโดยโครงสร้างพื้นฐานทางการเงินแบบดั้งเดิม ความรับผิดชอบหลักของ DTCC คือการทำหน้าที่เป็นสะพานแห่งความเชื่อมั่นระหว่างระบบ CUSIP แบบดั้งเดิมและโครงสร้างพื้นฐานการแปลงสินทรัพย์เป็นโทเค็นที่กำลังเกิดขึ้นใหม่ DTCC สัญญาว่าสินทรัพย์ที่แปลงเป็นโทเค็นจะยังคงรักษาความปลอดภัย ความแข็งแกร่ง สิทธิทางกฎหมาย และการคุ้มครองนักลงทุนในระดับสูงเช่นเดียวกับสินทรัพย์แบบดั้งเดิม

- การบูรณาการสภาพคล่อง: เป้าหมายเชิงกลยุทธ์ของ DTCC คือการสร้างแหล่งสภาพคล่องเดียวระหว่างระบบนิเวศ TradFi (การเงินแบบดั้งเดิม) และ DeFi (การเงินแบบกระจายอำนาจ) ผ่านชุดแพลตฟอร์ม ComposerX ของบริษัท

3.2 กระบวนการสร้างโทเค็น DTC และหนังสือรับรองการไม่คัดค้านจาก SEC

ในเดือนธันวาคม 2025 บริษัท DTC ซึ่งเป็นบริษัทย่อยของ DTCC ได้รับ หนังสือรับรองการไม่มีข้อคัดค้าน จาก SEC ของสหรัฐฯ ซึ่งถือเป็นพื้นฐานทางกฎหมายสำหรับการพัฒนาธุรกิจโทเคไนเซชันในวงกว้าง

3.3 ผลกระทบของการแปลงข้อมูลเป็นโทเค็นแบบ DTC

การอนุมัติ DTC NAL ถือเป็นก้าวสำคัญในด้านการแปลงสินทรัพย์เป็นโทเค็น และผลกระทบหลักๆ ปรากฏให้เห็นในด้านต่างๆ ดังนี้:

- ความแน่นอนของโทเค็นอย่างเป็นทางการ: การแปลง DTC ให้เป็นโทเค็นบ่งชี้ถึงการมาถึงของหุ้นที่แปลงเป็นโทเค็นซึ่งได้รับการสนับสนุนจากรัฐบาลสหรัฐฯ ในอนาคต โครงการที่แปลงหุ้นสหรัฐฯ เป็นโทเค็นมีแนวโน้มที่จะบูรณาการโดยตรงกับโทเค็นสินทรัพย์อย่างเป็นทางการของ DTC แทนที่จะสร้างโครงสร้างพื้นฐานสินทรัพย์บนบล็อกเชนของตนเอง

- การบูรณาการโครงสร้างตลาด: การแปลงสินทรัพย์เป็นโทเค็นจะผลักดันตลาดหุ้นสหรัฐฯ ไปสู่รูปแบบ "CEX + DTC (ศูนย์รับฝากและดูแลสินทรัพย์)" ตลาดหลักทรัพย์อย่าง Nasdaq อาจทำหน้าที่เป็น CEX โดยตรง ในขณะที่ DTC จะบริหารจัดการสัญญาโทเค็นและอนุญาตให้ถอนเงินได้ ทำให้เกิดการบูรณาการสภาพคล่องอย่างสมบูรณ์

- สภาพคล่องหลักประกันที่ดียิ่งขึ้น: บริการแปลงสินทรัพย์เป็นโทเค็นของ DTC จะช่วยเพิ่มสภาพคล่องหลักประกัน ทำให้สามารถเข้าถึงและกำหนดโปรแกรมสินทรัพย์ได้ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ DTCC ได้สำรวจการใช้เทคโนโลยี DLT เพื่อเพิ่มประสิทธิภาพการจัดการหลักประกันมาเกือบสิบปีแล้ว

- ขจัดปัญหาการแบ่งแยกตลาด: โทเค็นหุ้นไม่ได้เป็นเพียงรูปแบบดิจิทัลที่แยกออกจากสินทรัพย์แบบดั้งเดิมอีกต่อไป แต่ได้ถูกบูรณาการเข้ากับบัญชีแยกประเภททั่วไปของตลาดทุนแบบดั้งเดิมอย่างสมบูรณ์แล้ว

เกี่ยวกับ Movemaker

Movemaker เป็นองค์กรชุมชนอย่างเป็นทางการแห่งแรกที่ได้รับอนุญาตจากมูลนิธิ Aptos และร่วมก่อตั้งโดย Ankaa และ BlockBooster โดยมุ่งเน้นการส่งเสริมการสร้างและการพัฒนาของระบบนิเวศ Aptos ในภูมิภาคที่ใช้ภาษาจีน ในฐานะตัวแทนอย่างเป็นทางการของ Aptos ในภูมิภาคที่ใช้ภาษาจีน Movemaker มุ่งมั่นที่จะสร้างระบบนิเวศ Aptos ที่หลากหลาย เปิดกว้าง และเจริญรุ่งเรือง โดยเชื่อมโยงนักพัฒนา ผู้ใช้ เงินทุน และพันธมิตรในระบบนิเวศจำนวนมากเข้าด้วยกัน

ข้อสงวนสิทธิ์:

บทความ/บล็อกนี้มีวัตถุประสงค์เพื่อเป็นข้อมูลเท่านั้น และแสดงถึงมุมมองส่วนตัวของผู้เขียน ไม่ใช่จุดยืนของ Movemaker บทความนี้ไม่ได้มีเจตนาที่จะให้คำแนะนำหรือข้อเสนอแนะด้านการลงทุน (ii) ข้อเสนอหรือการชักชวนให้ซื้อ ขาย หรือถือครองสินทรัพย์ดิจิทัล หรือ (iii) คำแนะนำด้านการเงิน การบัญชี กฎหมาย หรือภาษี การถือครองสินทรัพย์ดิจิทัล รวมถึง Stablecoin และ NFT มีความเสี่ยงสูงมาก มีความผันผวนของราคาอย่างมาก และอาจกลายเป็นไม่มีค่า คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายหรือการถือครองสินทรัพย์ดิจิทัลเหมาะสมกับคุณหรือไม่ โดยพิจารณาจากสถานการณ์ทางการเงินของคุณเอง สำหรับคำถามเฉพาะเจาะจง โปรดปรึกษาที่ปรึกษาด้านกฎหมาย ภาษี หรือการลงทุนของคุณ ข้อมูลที่ให้ไว้ในบทความนี้ (รวมถึงข้อมูลตลาดและสถิติ หากมี) มีไว้เพื่อเป็นข้อมูลทั่วไปเท่านั้น เราได้ใช้ความระมัดระวังอย่างสมเหตุสมผลในการจัดทำข้อมูลและแผนภูมิเหล่านี้ แต่เราไม่รับผิดชอบต่อข้อผิดพลาดหรือการละเว้นข้อเท็จจริงใด ๆ ที่แสดงไว้ในที่นี้