เหตุใดผู้ใช้งาน DeFi จึงปฏิเสธอัตราดอกเบี้ยคงที่?

- 核心观点:固定利率借贷在DeFi中失败源于市场结构错配。

- 关键要素:

- DeFi贷款人偏好高流动性,不愿锁定资金。

- 多数加密借贷本质是保证金交易,适用浮动利率。

- 固定利率导致流动性分散,二级市场薄弱。

- 市场影响:固定利率产品将长期处于小众市场。

- 时效性标注:长期影响

ข้อความต้นฉบับจาก Prince

รวบรวมโดย Odaily Planet Daily Golem ( @web3_golem )

ความล้มเหลวของการให้กู้ยืมแบบอัตราดอกเบี้ยคงที่ในวงการคริปโตเคอร์เรนซีไม่ได้เป็นเพียงเพราะผู้ใช้ DeFi ปฏิเสธ เท่านั้น อีกเหตุผลหนึ่งคือโปรโตคอล DeFi ออกแบบผลิตภัณฑ์สินเชื่อโดยใช้สมมติฐานของตลาดเงิน แล้วนำไปใช้ในระบบนิเวศที่ขับเคลื่อนด้วยสภาพคล่อง ความไม่สอดคล้องกันระหว่างสมมติฐานของผู้ใช้และพฤติกรรมเงินทุนที่แท้จริง ทำให้การให้กู้ยืมแบบอัตราดอกเบี้ยคงที่ยังคงเป็นตลาดเฉพาะกลุ่ม

ผลิตภัณฑ์อัตราดอกเบี้ยคงที่ไม่เป็นที่นิยมในวงการคริปโตเคอร์เรนซี

ปัจจุบัน โปรโตคอลการให้สินเชื่อหลักๆ เกือบทั้งหมดกำลังสร้างผลิตภัณฑ์อัตราดอกเบี้ยคงที่ โดยส่วนใหญ่ได้รับแรงผลักดันจาก RWA (การจัดอันดับและการยกเว้นเครดิต) แนวโน้มนี้เป็นสิ่งที่เข้าใจได้ เนื่องจากระยะเวลาคงที่และการชำระเงินที่คาดการณ์ได้มีความสำคัญมากขึ้นเมื่อการให้สินเชื่อเข้าใกล้โลกแห่งความเป็นจริงมากขึ้น ในบริบทนี้ การให้สินเชื่ออัตราดอกเบี้ยคงที่จึงดูเหมือนเป็นสิ่งที่หลีกเลี่ยงไม่ได้

ผู้กู้ต้องการความแน่นอน: วิธีการชำระเงินที่แน่นอน เงื่อนไขที่ทราบ และไม่มีการเปลี่ยนแปลงราคาที่ไม่คาดคิด หาก DeFi จะทำงานเหมือนกับการเงินจริง การให้กู้ยืมแบบอัตราดอกเบี้ยคงที่ควรมีบทบาทสำคัญ

อย่างไรก็ตาม ในแต่ละวัฏจักร สิ่งที่ตรงกันข้ามกลับเป็นจริง ตลาดเงินอัตราดอกเบี้ยลอยตัวมีขนาดใหญ่ ในขณะที่ตลาดอัตราดอกเบี้ยคงที่ยังคงซบเซา ผลิตภัณฑ์ "คงที่" ส่วนใหญ่จึงมีผลการดำเนินงานคล้ายกับพันธบัตรเฉพาะกลุ่มที่ถือครองจนครบกำหนดไถ่ถอน

นี่ไม่ใช่เรื่องบังเอิญ มันสะท้อนให้เห็นถึงองค์ประกอบของผู้เข้าร่วมตลาดและวิธีการออกแบบตลาดเหล่านี้

TradFi มีตลาดสินเชื่อ ในขณะที่ DeFi อาศัยตลาดเงิน

สินเชื่ออัตราดอกเบี้ยคงที่ได้ผลดีในระบบการเงินแบบดั้งเดิม เพราะระบบนี้สร้างขึ้นโดยยึดเวลาเป็นหลัก เส้นอัตราผลตอบแทนผูกติดอยู่กับราคา และอัตราดอกเบี้ยอ้างอิงเปลี่ยนแปลงค่อนข้างช้า สถาบันการเงินบางแห่งมีหน้าที่ชัดเจนในการรักษาระยะเวลาการลงทุน จัดการความไม่สอดคล้องกัน และรักษาสภาพคล่องทางการเงินในช่วงที่มีการไหลเวียนของเงินทุนทางเดียว

ธนาคารปล่อยสินเชื่อระยะยาว (สินเชื่อจำนองเป็นตัวอย่างที่ชัดเจนที่สุด) และใช้หนี้สินที่ไม่ถือเป็น "เงินทุนที่มุ่งเน้นผลกำไร" เป็นแหล่งเงินทุน เมื่ออัตราดอกเบี้ยเปลี่ยนแปลง ธนาคารไม่จำเป็นต้องขายสินทรัพย์ทันที การบริหารจัดการระยะเวลาของสินเชื่อทำได้โดยการปรับโครงสร้างงบดุล การป้องกันความเสี่ยง การแปลงสินทรัพย์เป็นหลักทรัพย์ และตัวกลางทางการเงินที่มีความเชี่ยวชาญเฉพาะด้านการแบ่งปันความเสี่ยง

ประเด็นสำคัญไม่ได้อยู่ที่การมีอยู่ของสินเชื่ออัตราดอกเบี้ยคงที่ แต่เป็นเรื่องที่ว่าจะมีคนรับภาระความไม่ลงตัวนั้นเสมอ เมื่อเงื่อนไขของผู้กู้และผู้ให้กู้ไม่สอดคล้องกันอย่างสมบูรณ์

DeFi ไม่เคยสร้างระบบแบบนั้นมาก่อน

DeFi ถูกสร้างขึ้นมาในลักษณะเดียวกับตลาดเงินแบบตามความต้องการ ผู้ให้บริการกองทุนส่วนใหญ่มีความคาดหวังที่เรียบง่าย นั่นคือ การสร้างผลตอบแทนจากเงินทุนที่ไม่ได้ใช้งาน ในขณะที่ยังคงรักษาสภาพคล่องไว้ ความต้องการนี้เป็นตัวกำหนดอย่างแยบยลว่าผลิตภัณฑ์ใดบ้างที่จะสามารถขยายขนาดได้

เมื่อผู้ให้กู้ทำตัวราวกับกำลังบริหารเงินสด ตลาดจะเกิดการขายสินทรัพย์ที่ให้ความรู้สึกเหมือนเงินสดมากกว่าสินทรัพย์ที่ให้ความรู้สึกเหมือนสินเชื่อ

ผู้ให้กู้ในระบบ DeFi เข้าใจความหมายของคำว่า "การให้กู้ยืม" อย่างไร?

ความแตกต่างที่สำคัญที่สุดไม่ได้อยู่ที่อัตราดอกเบี้ยคงที่และอัตราดอกเบี้ยลอยตัว แต่ขึ้นอยู่กับข้อผูกพันในการถอนเงินสด

ในกลุ่มสภาพคล่องแบบอัตราดอกเบี้ยลอยตัว เช่น Aave ผู้ให้บริการจะได้รับโทเค็นซึ่งโดยพื้นฐานแล้วคือคลังสภาพคล่อง พวกเขาสามารถถอนเงินได้ตลอดเวลา หมุนเวียนการถือครองเมื่อมีโอกาสลงทุนที่ดีกว่า และโดยทั่วไปจะใช้ตำแหน่งของตนเป็นหลักประกันสำหรับการลงทุนอื่น ๆ ตัวเลือกนี้เองก็ถือเป็นผลิตภัณฑ์อย่างหนึ่ง

ผู้ให้กู้ยอมรับผลตอบแทนที่ต่ำลงเล็กน้อยสำหรับสิ่งนี้ แต่พวกเขาไม่ได้โง่ พวกเขาจ่ายเงินเพื่อสภาพคล่อง ความสามารถในการปรับตัว และความสามารถในการกำหนดราคาใหม่โดยไม่มีค่าใช้จ่ายเพิ่มเติม

การใช้อัตราดอกเบี้ยคงที่ทำให้ความสัมพันธ์นี้กลับกัน เพื่อให้ได้ผลตอบแทนจากระยะเวลาการกู้ยืม ผู้ให้กู้ต้องยอมสละความยืดหยุ่นและยอมรับว่าเงินทุนของตนถูกล็อกไว้เป็นระยะเวลาหนึ่ง ข้อตกลงนี้อาจดูสมเหตุสมผลในบางครั้ง แต่ก็ต่อเมื่อค่าตอบแทนนั้นสมเหตุสมผลด้วย ในความเป็นจริง โครงการอัตราดอกเบี้ยคงที่ส่วนใหญ่ไม่ได้ให้ค่าตอบแทนที่เพียงพอที่จะชดเชยการสูญเสียทางเลือก

เหตุใดหลักประกันที่มีสภาพคล่องสูงจึงส่งผลให้อัตราดอกเบี้ยมีแนวโน้มไปสู่อัตราดอกเบี้ยลอยตัว?

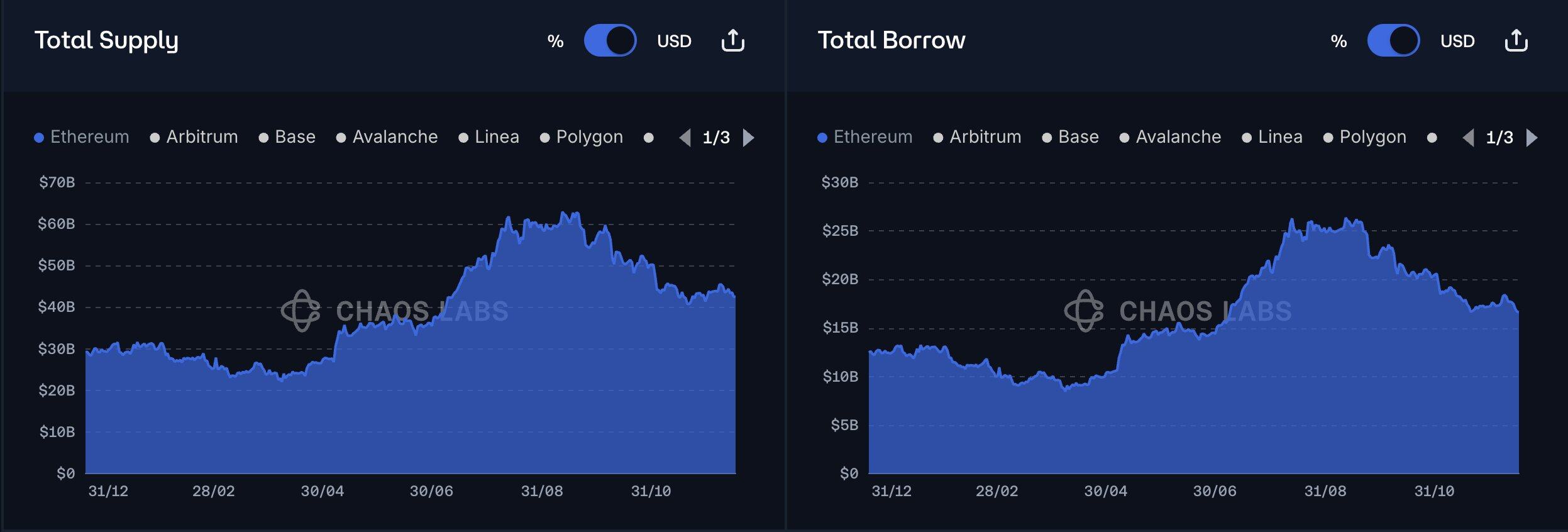

ในปัจจุบัน การให้กู้ยืมคริปโตเคอร์เรนซีขนาดใหญ่ส่วนใหญ่ไม่ใช่สินเชื่อในความหมายดั้งเดิม แต่เป็นข้อตกลงซื้อขายคืนโดยมีหลักประกันที่มีสภาพคล่องสูง และตลาดเหล่านี้มักใช้อัตราดอกเบี้ยลอยตัว

ในระบบการเงินแบบดั้งเดิม ข้อตกลงซื้อคืนและการให้กู้ยืมโดยใช้มาร์จินนั้นมีการปรับราคาอยู่ตลอดเวลา หลักประกันมีสภาพคล่องสูง และความเสี่ยงถูกประเมินราคาตามมูลค่าตลาด ทั้งสองฝ่ายคาดหวังว่าความสัมพันธ์นี้จะปรับเปลี่ยนได้ตลอดเวลา และหลักการเดียวกันนี้ก็ใช้ได้กับการให้กู้ยืมด้วยสกุลเงินดิจิทัลเช่นกัน

นี่เป็นอีกคำอธิบายถึงปัญหาที่ผู้ให้กู้มักมองข้ามไป

เพื่อให้ได้มาซึ่งสภาพคล่อง ผู้ให้กู้จึงยอมรับผลประโยชน์ทางเศรษฐกิจที่ต่ำกว่าที่คาดการณ์ไว้จากอัตราดอกเบี้ยที่ระบุไว้มาก

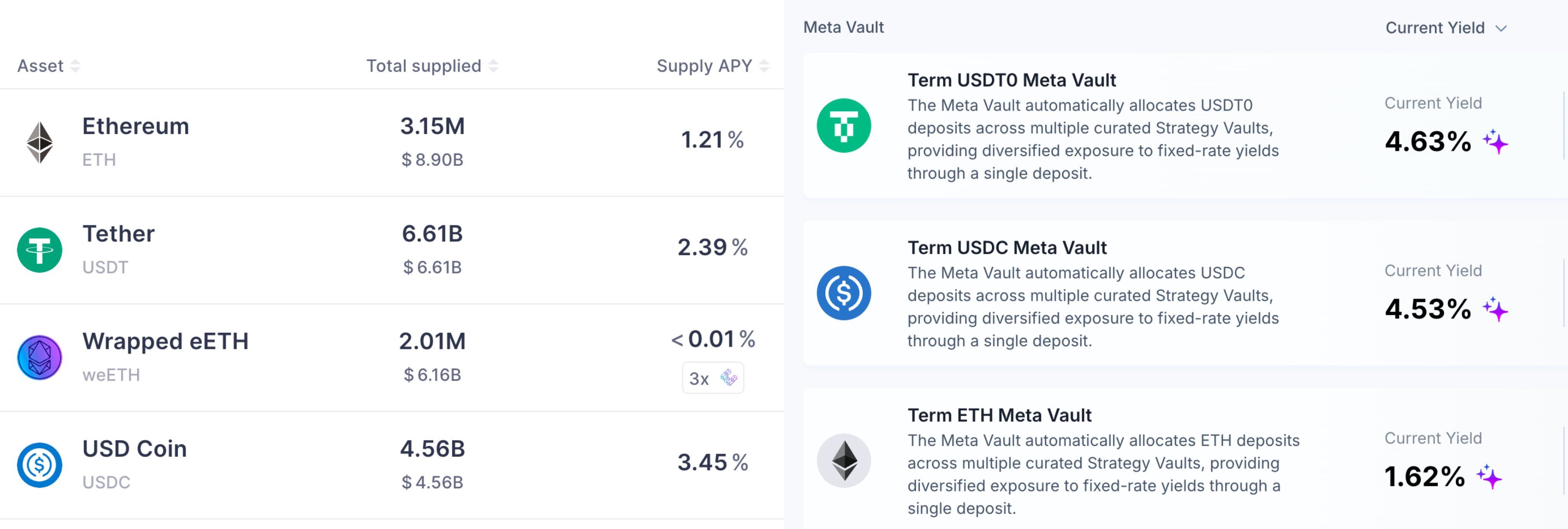

บนแพลตฟอร์ม Aave มีความแตกต่างอย่างมากของอัตราดอกเบี้ยระหว่างจำนวนเงินที่ผู้กู้จ่ายและผลตอบแทนที่ผู้ให้กู้ได้รับ ส่วนหนึ่งเป็นเพราะค่าธรรมเนียมตามข้อตกลง แต่ส่วนใหญ่เป็นเพราะการใช้บัญชีต้องต่ำกว่าระดับที่กำหนดเพื่อให้มั่นใจได้ว่าการถอนเงินจะเป็นไปอย่างราบรื่นภายใต้แรงกดดัน

การเปรียบเทียบอุปสงค์และอุปทาน 1 ปีของ Aave

ส่วนต่างของอัตราดอกเบี้ยนี้ส่งผลให้ผลตอบแทนลดลง ซึ่งเป็นราคาที่ผู้ให้กู้จ่ายเพื่อให้การถอนเงินสดเป็นไปอย่างราบรื่น

ดังนั้น เมื่อผลิตภัณฑ์อัตราดอกเบี้ยคงที่ปรากฏขึ้นและล็อกเงินทุนไว้ที่เบี้ยประกันภัยระดับปานกลาง ผลิตภัณฑ์นั้นไม่ได้แข่งขันกับผลิตภัณฑ์อ้างอิงที่เป็นกลาง แต่แข่งขันกับผลิตภัณฑ์ที่จงใจกดอัตราผลตอบแทนลง แต่มีสภาพคล่องสูงและปลอดภัย

การที่จะชนะใจลูกค้าได้นั้น ไม่ได้ง่ายแค่เพียงเสนออัตราดอกเบี้ยรายปีที่สูงกว่าเล็กน้อยเท่านั้น

เหตุใดผู้กู้จึงยังคงยอมรับตลาดอัตราดอกเบี้ยลอยตัวอยู่?

โดยทั่วไปผู้กู้มักต้องการความแน่นอน แต่การให้กู้ยืมผ่านบล็อกเชนส่วนใหญ่ไม่ใช่การให้กู้ยืมเพื่อซื้อบ้าน มันเกี่ยวข้องกับการใช้เลเวอเรจ การซื้อขายส่วนต่างราคา การหลีกเลี่ยงการชำระบัญชี การหมุนเวียนหลักประกัน และการบริหารจัดการงบดุลเชิงกลยุทธ์

ดังที่ @SilvioBusonero ได้แสดงให้เห็นในการวิเคราะห์ผู้กู้ Aave หนี้บนบล็อกเชนส่วนใหญ่พึ่งพาเงินกู้หมุนเวียนและกลยุทธ์ฐานราคามากกว่าการจัดหาเงินทุนระยะยาว

ผู้กู้เหล่านี้ไม่ต้องการจ่ายเบี้ยประกันสูงสำหรับสินเชื่อระยะยาว เพราะพวกเขาไม่ได้ตั้งใจจะถือครองสินเชื่อเหล่านั้นในระยะยาว พวกเขาต้องการตรึงอัตราดอกเบี้ยไว้เมื่อสะดวก และรีไฟแนนซ์เมื่อไม่สะดวก หากอัตราดอกเบี้ยเป็นที่น่าพอใจ พวกเขาก็จะถือครองต่อไป หากเกิดปัญหาขึ้น พวกเขาก็จะขายสินทรัพย์นั้นทิ้งอย่างรวดเร็ว

ดังนั้น ในที่สุดตลาดก็เกิดขึ้นซึ่งผู้ให้กู้ต้องการค่าธรรมเนียมเพิ่มเติมเพื่อล็อกเงินกู้ แต่ผู้กู้ไม่เต็มใจที่จะจ่ายค่าธรรมเนียมนั้น

นี่จึงเป็นเหตุผลว่าทำไมตลาดอัตราดอกเบี้ยคงที่จึงพัฒนาไปสู่ตลาดที่ไม่สมดุลอย่างต่อเนื่อง

ตลาดอัตราดอกเบี้ยคงที่เป็นตลาดที่มีความได้เปรียบเพียงด้านเดียว

ความล้มเหลวของการเสนอขายคริปโตเคอร์เรนซีแบบอัตราคงที่มักถูกมองว่าเป็นผลมาจากปัญหาในการนำไปใช้ การเปรียบเทียบรวมถึงกลไกการประมูลเทียบกับ AMM (Automated Market Makers), การกำหนดราคาแบบรอบเทียบกับการกำหนดราคาแบบรวมกลุ่ม, เส้นอัตราผลตอบแทนที่ดีกว่า และประสบการณ์การใช้งานที่ดีขึ้น

ผู้คนได้ลองใช้กลไกต่างๆ มากมาย Term Finance ดำเนินการประมูล Notional สร้างตราสารหนี้ระยะยาวแบบชัดเจน Yield พยายามใช้กลไกการสร้างมาร์จินอัตโนมัติ (AMM) แบบอิงตามระยะเวลา และ Aave ยังพยายามจำลองการให้กู้ยืมอัตราคงที่ในระบบกลุ่มสภาพคล่องอีกด้วย

รูปแบบการออกแบบอาจแตกต่างกัน แต่ผลลัพธ์นั้นเหมือนกัน ปัญหาที่แท้จริงอยู่ที่รูปแบบความคิดพื้นฐานต่างหาก

ในที่สุด การถกเถียงก็วกเข้าสู่เรื่องโครงสร้างตลาด บางคนแย้งว่าข้อตกลงอัตราดอกเบี้ยคงที่ส่วนใหญ่พยายามทำให้สินเชื่อรู้สึกเหมือนเป็นรูปแบบหนึ่งของตลาดเงิน พวกเขายังคงรักษากองทุนรวม เงินฝากแบบไม่เชิงรุก และข้อผูกพันด้านสภาพคล่องไว้ โดยเปลี่ยนเพียงวิธีการเสนออัตราดอกเบี้ยเท่านั้น ในแง่ผิวเผิน สิ่งนี้ทำให้อัตราดอกเบี้ยคงที่ดูเป็นที่ยอมรับได้มากขึ้น แต่ก็ทำให้สินเชื่อต้องรับเอาข้อจำกัดของตลาดเงินมาด้วย

อัตราดอกเบี้ยคงที่ไม่ได้เป็นเพียงอัตราดอกเบี้ยที่แตกต่างออกไป แต่เป็นผลิตภัณฑ์ที่แตกต่างออกไป

ในขณะเดียวกัน แนวคิดที่ว่าผลิตภัณฑ์เหล่านี้ได้รับการออกแบบมาสำหรับกลุ่มผู้ใช้ในอนาคตนั้นเป็นความจริงเพียงบางส่วนเท่านั้น ผู้คนคาดหวังว่าสถาบันการเงิน ผู้ฝากเงินระยะยาว และผู้กู้ในประเทศจะหลั่งไหลเข้ามาและกลายเป็นแกนหลักของตลาดเหล่านี้ แต่การไหลเข้าของเงินทุนที่แท้จริงนั้นดูเหมือนจะเป็นเงินทุนที่เข้ามาอย่างกระตือรือร้นมากกว่า

นักลงทุนสถาบันทำหน้าที่เป็นผู้จัดสรรสินทรัพย์ นักวางกลยุทธ์ และผู้ค้า ผู้ฝากเงินระยะยาวไม่เคยมีจำนวนมากพอที่จะมีความสำคัญ ผู้กู้สินเชื่อในประเทศมีอยู่จริง แต่พวกเขาไม่ใช่แกนหลักของตลาดสินเชื่อ ผู้ให้กู้ต่างหากที่เป็นแกนหลัก

ดังนั้น ปัจจัยจำกัดจึงไม่ใช่เพียงแค่เรื่องของการจัดสรรทรัพยากรเท่านั้น แต่เป็นผลมาจากการปฏิสัมพันธ์ระหว่างพฤติกรรมของเงินทุนและโครงสร้างตลาดที่บกพร่อง

เพื่อให้กลไกอัตราคงที่สามารถทำงานได้ในวงกว้าง จะต้องเป็นไปตามเงื่อนไขข้อใดข้อหนึ่งต่อไปนี้:

- ผู้ให้กู้ยินดีที่จะยอมรับว่าเงินทุนนั้นถูกล็อกไว้

- มีตลาดรองขนาดใหญ่ที่ผู้ให้กู้สามารถขายสินทรัพย์ได้ในราคาที่เหมาะสม

- บางคนกักตุนเงินทุนระยะยาว ทำให้ผู้ให้กู้สามารถแสร้งทำเป็นว่าพวกเขามีสภาพคล่องได้

ผู้ให้กู้ DeFi ส่วนใหญ่ปฏิเสธเงื่อนไขแรก ตลาดรองสำหรับความเสี่ยงทั่วไปยังคงอ่อนแอ และเงื่อนไขที่สามกำลังปรับเปลี่ยนงบดุลอย่างเงียบๆ ซึ่งเป็นสิ่งที่โปรโตคอลส่วนใหญ่พยายามหลีกเลี่ยง

ด้วยเหตุนี้ กลไกอัตราดอกเบี้ยคงที่จึงมักถูกมองข้ามไป แทบจะไม่มีอยู่จริง แต่ก็ไม่เคยกลายเป็นทางเลือกเริ่มต้นสำหรับกองทุนได้เลย

การแบ่งกลุ่มตามอายุครบกำหนดส่งผลให้สภาพคล่องกระจัดกระจาย และตลาดรองยังคงอ่อนแอ

ผลิตภัณฑ์อัตราดอกเบี้ยคงที่ก่อให้เกิดการแบ่งกลุ่มตามช่วงอายุครบกำหนด ซึ่งส่งผลให้สภาพคล่องกระจายตัวออกไป

วันครบกำหนดชำระแต่ละวันแสดงถึงตราสารทางการเงินที่แตกต่างกัน และความเสี่ยงก็แตกต่างกันไปตามนั้น หนี้ที่ครบกำหนดชำระในสัปดาห์หน้าแตกต่างอย่างสิ้นเชิงจากหนี้ที่ครบกำหนดชำระในอีกสามเดือนข้างหน้า หากผู้ให้กู้ต้องการขายหนี้ก่อนกำหนด พวกเขาจำเป็นต้องมีผู้ซื้อหนี้ ณ จุดเวลาที่กำหนดนั้น

ซึ่งหมายความว่าอย่างใดอย่างหนึ่งต่อไปนี้:

- มีกองทุนรวมอิสระหลายกองทุน (กองทุนละหนึ่งกองทุนสำหรับแต่ละวันครบกำหนดไถ่ถอน)

- มีสมุดคำสั่งซื้อขายจริง โดยมีผู้สร้างตลาดตัวจริงเสนอราคาตลอดเส้นโค้งผลตอบแทนทั้งหมด

ปัจจุบัน DeFi ยังไม่สามารถเป็นทางเลือกที่สองที่ยั่งยืนสำหรับภาคสินเชื่อได้ อย่างน้อยก็ยังไม่ใช่ในวงกว้าง

สิ่งที่เรากำลังเห็นอยู่นี้เป็นปรากฏการณ์ที่คุ้นเคย: สภาพคล่องที่แย่ลงและการเปลี่ยนแปลงราคาที่รุนแรงขึ้น “การถอนตัวก่อนกำหนด” กลายเป็น “คุณสามารถถอนตัวได้ แต่ต้องเสียส่วนลด” และบางครั้งส่วนลดนี้อาจกินผลตอบแทนที่ผู้ให้กู้คาดหวังไปเกือบทั้งหมด

เมื่อผู้ให้กู้ประสบกับสถานการณ์เช่นนี้ สถานะดังกล่าวจะไม่เหมือนเงินฝากอีกต่อไป แต่จะกลายเป็นสินทรัพย์ที่ต้องได้รับการจัดการ หลังจากนั้น เงินส่วนใหญ่ก็จะไหลออกไปอย่างเงียบๆ

การเปรียบเทียบเฉพาะเจาะจง: สินเชื่อ AAVE เทียบกับ สินเชื่อระยะยาว

เรามาดูกันว่าเงินทุนไหลเวียนไปที่ไหนบ้าง

Aave ดำเนินงานในระดับมหาศาล โดยปล่อยกู้เป็นจำนวนเงินหลายพันล้านดอลลาร์ ในขณะที่ Term Finance แม้จะออกแบบมาอย่างดีและตอบโจทย์ผู้ที่ชื่นชอบอัตราดอกเบี้ยคงที่ได้อย่างสมบูรณ์แบบ แต่ก็ยังเล็กเมื่อเทียบกับตลาดเงิน ช่องว่างนี้ไม่ได้เกิดจากการเป็นที่รู้จักของแบรนด์ แต่สะท้อนถึงความต้องการที่แท้จริงของผู้กู้

บนแพลตฟอร์ม Ethereum Aave v3 ผู้ให้บริการ USDC สามารถสร้างผลตอบแทนต่อปีได้ประมาณ 3% ในขณะที่ยังคงรักษาสภาพคล่องทันทีและตำแหน่งที่สามารถปรับแต่งได้สูง ในขณะที่ผู้กู้จะจ่ายอัตราดอกเบี้ยประมาณ 5% ในช่วงเวลาเดียวกัน

ในทางตรงกันข้าม Term Finance มักจะดำเนินการประมูล USDC อัตราดอกเบี้ยคงที่ 4 สัปดาห์ในอัตราเลขหลักเดียวกลางๆ บางครั้งอาจสูงกว่านั้น ขึ้นอยู่กับหลักประกันและเงื่อนไขต่างๆ ดูเหมือนว่าวิธีนี้จะดีกว่าในแง่ผิวเผิน

แต่หัวใจสำคัญอยู่ที่มุมมองของผู้ให้กู้

หากคุณเป็นผู้กู้และกำลังพิจารณาสองตัวเลือกต่อไปนี้:

- ผลตอบแทนโดยประมาณอยู่ที่ 3.5% ใกล้เคียงกับเงินสด (คุณสามารถขายออกได้ทุกเมื่อ ปรับเปลี่ยนการลงทุนได้ทุกเมื่อ และนำเงินลงทุนไปใช้เพื่อวัตถุประสงค์อื่นได้)

- ผลตอบแทนอยู่ที่ประมาณ 5% ใกล้เคียงกับพันธบัตร (ถือจนครบกำหนด โดยมีสภาพคล่องในการขายออกจำกัด เว้นแต่จะมีผู้ใดเข้ามารับช่วงต่อ)

การเปรียบเทียบผลตอบแทนรายปี (APY) ระหว่างการลงทุนในสินทรัพย์ถาวร (AAVE) กับการลงทุนระยะยาว

ผู้ให้กู้ DeFi จำนวนมากเลือกแบบแรก แม้ว่าแบบหลังจะมีตัวเลขสูงกว่าก็ตาม เนื่องจากตัวเลขเหล่านั้นไม่ได้แสดงถึงผลตอบแทนทั้งหมด ผลตอบแทนทั้งหมดรวมถึงกำไรจากออปชั่นด้วย

ตลาดอัตราดอกเบี้ยคงที่กำหนดให้ผู้ให้กู้ DeFi ต้องกลายเป็นผู้ซื้อพันธบัตร และในระบบนิเวศนี้ เงินทุนส่วนใหญ่ได้รับการฝึกฝนให้เป็นผู้ให้บริการสภาพคล่องที่มุ่งเน้นผลกำไร

ความชอบนี้อธิบายได้ว่าทำไมสภาพคล่องจึงกระจุกตัวอยู่ในบางภูมิภาค เมื่อสภาพคล่องไม่เพียงพอ ผู้กู้จะรู้สึกถึงผลกระทบจากประสิทธิภาพที่ลดลงและความสามารถในการจัดหาเงินทุนที่จำกัดในทันที และพวกเขาจะหันกลับไปใช้อัตราดอกเบี้ยลอยตัว

เหตุใดอัตราดอกเบี้ยคงที่จึงอาจไม่ใช่ตัวเลือกเริ่มต้นสำหรับสกุลเงินดิจิทัล

อัตราดอกเบี้ยคงที่สามารถมีอยู่ได้ และอาจเป็นสิ่งที่ดีด้วยซ้ำ

อย่างไรก็ตาม มันจะไม่กลายเป็นสถานที่หลักในการเก็บเงินของผู้ให้กู้ DeFi อย่างน้อยก็จนกว่าฐานผู้ให้กู้จะเปลี่ยนแปลงไป

ตราบใดที่ผู้ให้กู้ส่วนใหญ่ยังคาดหวังสภาพคล่องที่เท่ากับมูลค่าที่ตราไว้ ให้ความสำคัญกับความสามารถในการปรับตัวได้มากพอๆ กับผลตอบแทน และชอบพอร์ตการลงทุนที่สามารถปรับตัวได้โดยอัตโนมัติ อัตราดอกเบี้ยคงที่ก็จะยังคงเสียเปรียบในเชิงโครงสร้างต่อไป

ตลาดอัตราดอกเบี้ยลอยตัวได้รับความนิยมเนื่องจากสอดคล้องกับพฤติกรรมที่แท้จริงของผู้เข้าร่วมตลาด ตลาดเหล่านี้เป็นตลาดเงินสำหรับเงินทุนสภาพคล่อง ไม่ใช่ตลาดสินเชื่อสำหรับสินทรัพย์ระยะยาว

ผลิตภัณฑ์อัตราดอกเบี้ยคงที่ต้องมีการเปลี่ยนแปลงอะไรบ้าง?

เพื่อให้ดอกเบี้ยคงที่ได้ผล จะต้องถือว่าเป็นสินเชื่อ ไม่ใช่การปลอมแปลงเป็นบัญชีออมทรัพย์

การถอนตัวก่อนกำหนดต้องมีการคำนึงถึงในราคา ไม่ใช่แค่สัญญาไว้เท่านั้น ความเสี่ยงด้านระยะเวลาต้องระบุไว้อย่างชัดเจน และเมื่อกระแสเงินทุนไม่สม่ำเสมอ จะต้องมีฝ่ายใดฝ่ายหนึ่งเต็มใจที่จะรับผิดชอบแทนอีกฝ่ายหนึ่ง

วิธีแก้ปัญหาที่เหมาะสมที่สุดคือรูปแบบผสมผสาน อัตราดอกเบี้ยลอยตัวทำหน้าที่เป็นพื้นฐานสำหรับเงินฝาก ขณะที่อัตราดอกเบี้ยคงที่ทำหน้าที่เป็นเครื่องมือเสริมสำหรับผู้ที่ต้องการซื้อหรือขายผลิตภัณฑ์ที่อิงตามระยะเวลาโดยเฉพาะ

แนวทางที่สมจริงกว่าคือ ไม่ควรบังคับใช้อัตราดอกเบี้ยคงที่ในตลาดเงิน แต่ควรคงไว้ซึ่งความยืดหยุ่นด้านสภาพคล่อง ในขณะเดียวกันก็เปิดโอกาสให้ผู้ที่ต้องการความแน่นอนสามารถเข้าร่วมได้