ปัญหาเรื่องอัตลักษณ์ของ Ethereum: มันคือสกุลเงินดิจิทัล หรือเป็นเพียงเงาของ Bitcoin กันแน่?

- 核心观点:以太坊货币化进程依附于比特币。

- 关键要素:

- ETF资金流入强劲,按市值计需求超比特币。

- 财库公司兴起,创造持续结构性买盘。

- 与比特币高相关性,贝塔系数高,属杠杆表达。

- 市场影响:强化其作为比特币高贝塔资产的地位。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: AJC

แปลต้นฉบับโดย Luffy, Foresight News

ในบรรดาสินทรัพย์สกุลเงินดิจิทัลกระแสหลักทั้งหมด Ethereum ได้ก่อให้เกิดการถกเถียงอย่างดุเดือดที่สุด ในขณะที่สถานะของ Bitcoin ในฐานะสกุลเงินดิจิทัลกระแสหลักเป็นที่ยอมรับกันอย่างกว้างขวาง ตำแหน่งของ Ethereum ยังคงไม่ชัดเจน บางคนโต้แย้งว่า Ethereum เป็นสินทรัพย์สกุลเงินที่ไม่ใช่ของรัฐบาลเพียงอย่างเดียว นอกเหนือจาก Bitcoin ที่มีความน่าเชื่อถือ ในขณะที่คนอื่นๆ เชื่อว่า Ethereum เป็นเพียงธุรกิจที่กำลังเผชิญกับรายได้ที่ลดลง อัตรากำไรที่หดตัว และการแข่งขันที่รุนแรงจากเครือข่ายสาธารณะจำนวนมากที่ให้บริการธุรกรรมที่รวดเร็วและต้นทุนต่ำกว่า

ความขัดแย้งนี้ดูเหมือนจะถึงจุดสูงสุดในช่วงครึ่งแรกของปี ในเดือนมีนาคม มูลค่าที่แท้จริงของ Ripple (XRP) เมื่อคำนวณแบบเต็มจำนวนแล้ว แซงหน้า Ethereum ไปชั่วขณะ (ควรสังเกตว่าโทเค็นทั้งหมดของ Ethereum หมุนเวียนอยู่ในระบบ ในขณะที่โทเค็นของ Ripple ที่หมุนเวียนอยู่ในระบบมีเพียงประมาณ 60% ของจำนวนโทเค็นทั้งหมด)

เมื่อวันที่ 16 มีนาคม มูลค่าที่แท้จริงของ Ethereum อยู่ที่ 227.65 พันล้านดอลลาร์ ในขณะที่มูลค่าของ Ripple อยู่ที่ 239.23 พันล้านดอลลาร์ ผลลัพธ์นี้แทบคาดเดาไม่ได้เลยเมื่อหนึ่งปีก่อนหน้านั้น ต่อมาในวันที่ 8 เมษายน 2025 อัตราแลกเปลี่ยน Ethereum ต่อ Bitcoin (ETH/BTC) ลดลงต่ำกว่า 0.02 ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนกุมภาพันธ์ 2020 กล่าวอีกนัยหนึ่งคือ กำไรทั้งหมดของ Ethereum เมื่อเทียบกับ Bitcoin ในช่วงตลาดกระทิงก่อนหน้านี้ได้ถูกลบออกไปจนหมด ในเวลานั้น ความเชื่อมั่นของตลาดต่อ Ethereum ตกต่ำลงถึงจุดต่ำสุดในรอบหลายปี

ที่แย่ไปกว่านั้น การลดลงของราคาเป็นเพียงส่วนเล็กๆ ของปัญหาทั้งหมด ด้วยการเกิดขึ้นของระบบนิเวศคู่แข่ง ส่วนแบ่งของ Ethereum ในตลาดค่าธรรมเนียมการทำธุรกรรมบล็อกเชนสาธารณะจึงลดลงอย่างต่อเนื่อง ในปี 2024 Solana กลับมาอีกครั้ง และในปี 2025 Hyperliquid ก็ปรากฏตัวขึ้นมาเป็นม้ามืด ทั้งสองระบบนี้ทำให้ส่วนแบ่งตลาดค่าธรรมเนียมการทำธุรกรรมของ Ethereum ลดลงเหลือ 17% ซึ่งอยู่ในอันดับที่สี่ในบรรดาบล็อกเชนสาธารณะ นับเป็นการลดลงอย่างมากจากตำแหน่งสูงสุดเมื่อปีก่อนหน้า แม้ว่าค่าธรรมเนียมการทำธุรกรรมจะไม่ใช่ปัจจัยทั้งหมด แต่ก็เป็นสัญญาณที่ชัดเจนที่สะท้อนถึงการไหลเวียนของกิจกรรมทางเศรษฐกิจ ปัจจุบัน Ethereum เผชิญกับสภาพการแข่งขันที่รุนแรงที่สุดในประวัติศาสตร์

อย่างไรก็ตาม ประสบการณ์ในอดีตแสดงให้เห็นว่า การพลิกผันครั้งใหญ่ในตลาดสกุลเงินดิจิทัลมักเริ่มต้นในช่วงเวลาที่ความเชื่อมั่นของตลาดอยู่ในระดับที่มองโลกในแง่ร้ายที่สุด เมื่อโลกภายนอกประกาศว่า Ethereum เป็น "สินทรัพย์ที่ล้มเหลว" การลดลงที่เห็นได้ชัดส่วนใหญ่ได้ถูกสะท้อนอยู่ในราคาตลาดแล้ว

ในเดือนพฤษภาคม 2025 สัญญาณของภาวะขาลงที่มากเกินไปใน Ethereum เริ่มปรากฏขึ้น ในช่วงเวลานั้น ทั้งอัตราแลกเปลี่ยน Ethereum ต่อ Bitcoin และราคา Ethereum ในสกุลเงินดอลลาร์สหรัฐฯ ต่างก็ฟื้นตัวอย่างแข็งแกร่ง อัตราแลกเปลี่ยน Ethereum ต่อ Bitcoin พุ่งขึ้นจากระดับต่ำสุดที่ 0.017 ในเดือนเมษายน ไปเป็น 0.042 ในเดือนสิงหาคม เพิ่มขึ้น 139% ในช่วงเวลาเดียวกัน ราคา Ethereum ในสกุลเงินดอลลาร์สหรัฐฯ พุ่งขึ้นจาก 1646 ดอลลาร์ ไปเป็น 4793 ดอลลาร์ เพิ่มขึ้น 191% การพุ่งขึ้นนี้ถึงจุดสูงสุดในวันที่ 24 สิงหาคม โดยราคา Ethereum แตะระดับ 4946 ดอลลาร์ ซึ่งเป็นราคาสูงสุดตลอดกาลใหม่ หลังจากนี้ แนวโน้มโดยรวมของ Ethereum ก็กลับมาอยู่ในทิศทางขาขึ้นอย่างชัดเจน การเปลี่ยนแปลงผู้นำที่ Ethereum Foundation และการเกิดขึ้นของบริษัทบริหารจัดการเงินทุนจำนวนมากที่มุ่งเน้นไปที่ Ethereum ได้สร้างความเชื่อมั่นให้กับตลาด

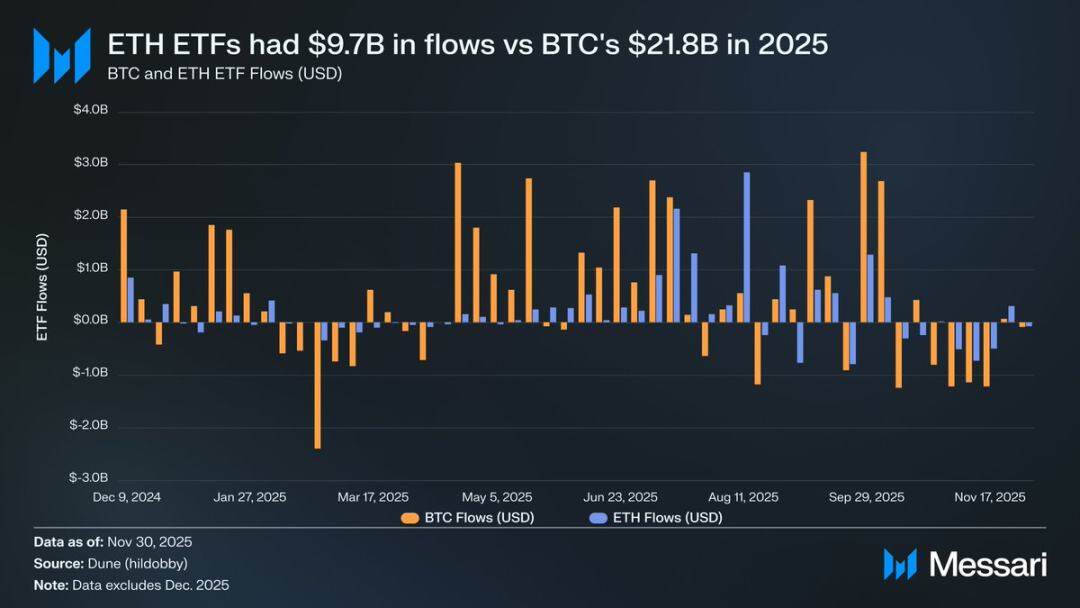

ก่อนที่จะเกิดการพุ่งขึ้นครั้งนี้ ความแตกต่างอย่างชัดเจนระหว่างชะตากรรมของ Ethereum และ Bitcoin สะท้อนให้เห็นได้อย่างชัดเจนในตลาดกองทุนรวมที่ซื้อขายในตลาดหลักทรัพย์ (ETF) ของทั้งสองสกุลเงิน ในเดือนกรกฎาคม 2024 มีการเปิดตัว Ethereum Spot ETF แต่กระแสเงินไหลเข้าต่ำมาก ในช่วงหกเดือนแรกหลังการเปิดตัว กระแสเงินไหลเข้าสุทธิรวมเพียง 2.41 พันล้านดอลลาร์ ซึ่งแตกต่างอย่างสิ้นเชิงกับผลการดำเนินงานที่ทำลายสถิติของ Bitcoin ETF

อย่างไรก็ตาม ด้วยการฟื้นตัวอย่างแข็งแกร่งของ Ethereum ความกังวลของตลาดเกี่ยวกับการไหลเข้าของเงินทุนใน ETF ของ Ethereum จึงลดลง สำหรับปีนี้ ETF ของ Ethereum มีเงินไหลเข้าสุทธิ 9.72 พันล้านดอลลาร์ ในขณะที่ ETF ของ Bitcoin มีเงินไหลเข้า 21.78 พันล้านดอลลาร์ เมื่อพิจารณาว่ามูลค่าตลาดของ Bitcoin สูงกว่า Ethereum เกือบห้าเท่า ความแตกต่างของเงินไหลเข้าระหว่าง ETF ทั้งสองจึงอยู่ที่เพียง 2.2 เท่า ซึ่งเป็นช่องว่างที่ต่ำกว่าที่ตลาดคาดการณ์ไว้มาก กล่าวอีกนัยหนึ่ง เมื่อปรับตามมูลค่าตลาดแล้ว ความต้องการของตลาดสำหรับ ETF ของ Ethereum นั้นสูงกว่าของ Bitcoin อย่างเห็นได้ชัด ผลลัพธ์นี้พลิกกลับข้อโต้แย้งที่ว่า "สถาบันต่างๆ ขาดความสนใจอย่างแท้จริงใน Ethereum" อย่างสิ้นเชิง ยิ่งไปกว่านั้น ในบางช่วงเวลา เงินไหลเข้าของ ETF ของ Ethereum ยังแซงหน้า Bitcoin โดยตรงอีกด้วย ตั้งแต่วันที่ 26 พฤษภาคมถึง 25 สิงหาคม ETF ของ Ethereum มีเงินไหลเข้าสุทธิ 10.2 พันล้านดอลลาร์ ซึ่งสูงกว่า 9.79 พันล้านดอลลาร์ของ ETF ของ Bitcoin ในช่วงเวลาเดียวกัน นับเป็นครั้งแรกที่ความต้องการของสถาบันต่างๆ เปลี่ยนไปสู่ Ethereum อย่างชัดเจน

เมื่อพิจารณาถึงผลการดำเนินงานของผู้ออก ETF แล้ว BlackRock ยังคงเป็นผู้นำตลาด ณ สิ้นปี 2025 ETF Ethereum ของ BlackRock ถือครองโทเค็น Ethereum จำนวน 3.7 ล้านโทเค็น คิดเป็น 60% ของตลาด ETF Ethereum แบบสปอต เมื่อเทียบกับ 1.1 ล้านโทเค็นที่ถือครอง ณ สิ้นปี 2024 นับเป็นการเพิ่มขึ้นอย่างน่าทึ่งถึง 241% ซึ่งสูงกว่าอัตราการเติบโตประจำปีของผู้ออกรายอื่น ๆ อย่างมาก โดยรวมแล้ว ETF Ethereum แบบสปอตถือครองโทเค็น Ethereum จำนวน 6.2 ล้านโทเค็น ณ สิ้นปี 2025 คิดเป็นประมาณ 5% ของอุปทานโทเค็นทั้งหมด

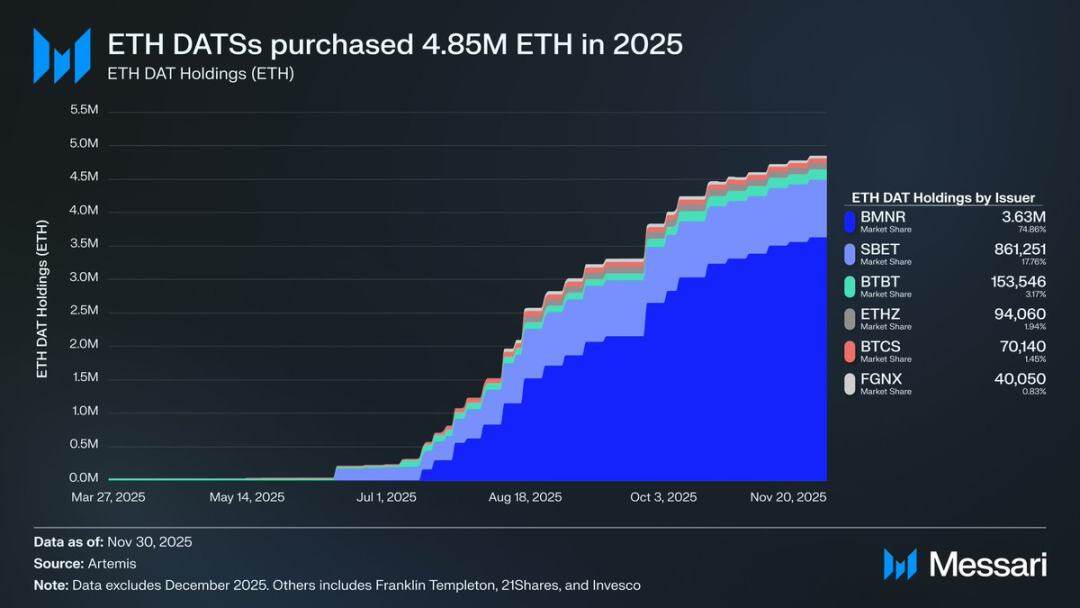

เบื้องหลังการฟื้นตัวอย่างแข็งแกร่งของ Ethereum ปัจจัยสำคัญที่สุดคือการเติบโตของบริษัทบริหารเงินทุนที่มุ่งเน้นไปที่ Ethereum เงินสำรองเหล่านี้ได้สร้างความต้องการ Ethereum ที่มั่นคงและต่อเนื่องอย่างที่ไม่เคยมีมาก่อน ซึ่งเป็นการสนับสนุนสินทรัพย์ที่กระแสความนิยมหรือกองทุนเก็งกำไรไม่สามารถเทียบได้ หากการเคลื่อนไหวของราคา Ethereum เป็นจุดเปลี่ยนที่ชัดเจน การสะสมอย่างต่อเนื่องของบริษัทบริหารเงินทุนเหล่านี้ก็แสดงถึงการเปลี่ยนแปลงเชิงโครงสร้างอย่างลึกซึ้งที่เอื้ออำนวยให้เกิดจุดเปลี่ยนนี้

ในปี 2025 บริษัทที่ถือครอง Ethereum จำนวน 4.8 ล้านเหรียญ คิดเป็น 4% ของปริมาณ Ethereum ทั้งหมด ซึ่งส่งผลกระทบอย่างมากต่อราคาของ Ethereum บริษัทที่โดดเด่นที่สุดในกลุ่มนี้คือ Bitmine (รหัสหุ้น BMNR) ซึ่งนำโดย Tom Lee บริษัทนี้เดิมทีเน้นการขุด Bitcoin แต่เริ่มทยอยแปลงเงินสำรองและเงินทุนเป็น Ethereum ตั้งแต่เดือนกรกฎาคม 2025 ระหว่างเดือนกรกฎาคมถึงพฤศจิกายน Bitmine ซื้อ Ethereum รวม 3.63 ล้านเหรียญ ทำให้ยังคงครองตำแหน่งผู้นำในตลาด Ethereum ด้วยสัดส่วนการถือครอง 75%

แม้ว่า Ethereum จะฟื้นตัวอย่างแข็งแกร่ง แต่ในที่สุดการพุ่งขึ้นก็เริ่มชะลอตัวลง ณ วันที่ 30 พฤศจิกายน ราคา Ethereum ลดลงจากจุดสูงสุดในเดือนสิงหาคมมาอยู่ที่ 2991 ดอลลาร์ ซึ่งต่ำกว่าจุดสูงสุดตลอดกาลที่ 4878 ดอลลาร์ในช่วงตลาดกระทิงครั้งก่อน เมื่อเทียบกับจุดต่ำสุดในเดือนเมษายน สถานการณ์ของ Ethereum ดีขึ้นอย่างมาก แต่การฟื้นตัวนี้ไม่ได้ขจัดความกังวลเชิงโครงสร้างที่กระตุ้นให้เกิดความรู้สึกในแง่ลบในตลาดในตอนแรก ตรงกันข้าม การถกเถียงเกี่ยวกับสถานะของ Ethereum กลับมาสู่สายตาของสาธารณชนอีกครั้งด้วยความเข้มข้นที่มากขึ้น

ในด้านหนึ่ง Ethereum มีลักษณะหลายอย่างคล้ายคลึงกับ Bitcoin และลักษณะเหล่านี้เองที่ทำให้ Bitcoin ก้าวขึ้นมาเป็นสินทรัพย์ทางการเงิน ปัจจุบัน เงินไหลเข้าสู่กองทุน ETF ของ Ethereum ไม่ได้อ่อนแออีกต่อไปแล้ว และ Ethereum Treasury ก็กลายเป็นแหล่งความต้องการที่ยั่งยืน ที่สำคัญที่สุดคือ จำนวนผู้เข้าร่วมตลาดที่เริ่มแยกแยะ Ethereum ออกจากโทเค็นบล็อกเชนสาธารณะอื่นๆ กำลังเพิ่มมากขึ้น และนำมันเข้ามาอยู่ในกรอบทางการเงินเดียวกันกับ Bitcoin

ในทางกลับกัน ปัญหาหลักที่ฉุดราคา Ethereum ลงในช่วงครึ่งแรกของปีนี้ยังคงไม่ได้รับการแก้ไข พื้นฐานสำคัญของ Ethereum ยังไม่ฟื้นตัวเต็มที่: ส่วนแบ่งการตลาดค่าธรรมเนียมการทำธุรกรรมบนเครือข่ายสาธารณะยังคงถูกบีบโดยคู่แข่งที่แข็งแกร่ง เช่น Solana และ Hyperliquid; กิจกรรมการทำธุรกรรมบนเครือข่ายพื้นฐานของ Ethereum ยังคงต่ำกว่าระดับสูงสุดของตลาดกระทิงครั้งล่าสุดมาก; แม้ว่าราคาจะดีดตัวขึ้นอย่างมาก แต่ Bitcoin ก็ทะลุราคาสูงสุดตลอดกาลไปได้อย่างง่ายดาย ในขณะที่ Ethereum ยังคงวนเวียนอยู่ต่ำกว่าราคาสูงสุดตลอดกาล แม้ในช่วงเดือนที่แข็งแกร่งที่สุดของ Ethereum ผู้ถือครองจำนวนมากยังคงมองว่าการพุ่งขึ้นนี้เป็นโอกาสในการขายทำกำไรมากกว่าเป็นการยืนยันถึงมูลค่าในระยะยาว

ประเด็นสำคัญในข้อถกเถียงนี้ไม่ได้อยู่ที่ว่า Ethereum มีมูลค่าหรือไม่ แต่เป็นเรื่องที่ว่า ETH ในฐานะสินทรัพย์ จะสามารถสะสมมูลค่าได้อย่างไรผ่านการพัฒนาเครือข่าย Ethereum

ในช่วงตลาดกระทิงครั้งล่าสุด ตลาดโดยทั่วไปเชื่อว่ามูลค่าของ ETH จะได้รับประโยชน์โดยตรงจากความสำเร็จของเครือข่าย Ethereum นี่คือตรรกะหลักของ "ทฤษฎีสกุลเงินอัลตราโซนิก" กล่าวคือ ความสามารถในการใช้งานจริงของเครือข่าย Ethereum จะสร้างความต้องการเผาโทเค็นจำนวนมาก ซึ่งจะสร้างการสนับสนุนมูลค่าที่ชัดเจนและเป็นระบบสำหรับสินทรัพย์ Ethereum

ในปัจจุบัน เราแทบจะแน่ใจได้เลยว่าตรรกะนี้ใช้ไม่ได้อีกต่อไปแล้ว รายได้จากค่าธรรมเนียมการทำธุรกรรมของ Ethereum ลดลงอย่างมากและไม่มีทีท่าว่าจะฟื้นตัว ในขณะเดียวกัน สองส่วนหลักที่ขับเคลื่อนการเติบโตของเครือข่าย Ethereum ได้แก่ สินทรัพย์ในโลกแห่งความเป็นจริง (RWAs) และตลาดสถาบัน ต่างก็ใช้ดอลลาร์สหรัฐเป็นสกุลเงินหลักในการชำระเงิน ไม่ใช่ Ethereum

มูลค่าในอนาคตของ Ethereum จะขึ้นอยู่กับว่ามันจะได้รับประโยชน์ทางอ้อมจากการพัฒนาเครือข่าย Ethereum มากน้อยเพียงใด อย่างไรก็ตาม การสะสมมูลค่าทางอ้อมนี้มีความไม่แน่นอนสูง โดยตั้งอยู่บนสมมติฐานว่า เมื่อความสำคัญเชิงระบบของเครือข่าย Ethereum เพิ่มขึ้นอย่างต่อเนื่อง ผู้ใช้และเงินทุนจำนวนมากขึ้นเรื่อยๆ จะเต็มใจมอง Ethereum ในฐานะสกุลเงินดิจิทัลและแหล่งเก็บรักษามูลค่า

ต่างจากการสะสมมูลค่าโดยตรงที่เป็นระบบ การสะสมมูลค่าทางอ้อมนี้ไม่มีความแน่นอนใดๆ เลย ขึ้นอยู่กับความต้องการของตลาดและความเห็นพ้องต้องกันของส่วนรวมเท่านั้น นี่ไม่ใช่ข้อเสียโดยเนื้อแท้ แต่หมายความว่าการเติบโตของมูลค่า Ethereum จะไม่มีความเชื่อมโยงเชิงสาเหตุที่จำเป็นกับกิจกรรมทางเศรษฐกิจของเครือข่าย Ethereum อีกต่อไป

ทั้งหมดนี้ทำให้ข้อถกเถียงเกี่ยวกับ Ethereum กลับมาสู่ประเด็นหลักอีกครั้ง: แม้ว่า Ethereum อาจค่อยๆ สะสมมูลค่าทางการเงินเพิ่มขึ้น แต่มูลค่าที่เพิ่มขึ้นนี้ก็ยังคงตามหลัง Bitcoin อย่างต่อเนื่อง ตลาดมอง Ethereum อีกครั้งว่าเป็น "การแสดงออกที่ถูกใช้ประโยชน์" จากคุณสมบัติทางการเงินของ Bitcoin มากกว่าที่จะเป็นสินทรัพย์ทางการเงินที่เป็นอิสระ ตลอดปี 2025 ค่าสัมประสิทธิ์สหสัมพันธ์แบบเคลื่อนที่ 90 วันระหว่าง Ethereum และ Bitcoin อยู่ระหว่าง 0.7 ถึง 0.9 ในขณะที่ค่าสัมประสิทธิ์เบต้าแบบเคลื่อนที่พุ่งสูงขึ้นสู่ระดับสูงสุดในรอบหลายปี โดยเกิน 1.8 ชั่วขณะหนึ่ง ซึ่งหมายความว่าความผันผวนของราคา Ethereum นั้นสูงกว่า Bitcoin มาก แต่ก็ยังเคลื่อนไหวตามราคาของ Bitcoin อย่างสม่ำเสมอ

นี่คือความแตกต่างเล็กน้อยแต่สำคัญยิ่ง คุณสมบัติทางการเงินในปัจจุบันของ Ethereum มีรากฐานมาจากการที่ตลาดยังคงยอมรับแนวคิดทางการเงินของ Bitcoin ตราบใดที่ตลาดยังเชื่อมั่นในธรรมชาติของการเป็นแหล่งเก็บมูลค่าที่ไม่ขึ้นกับรัฐบาลของ Bitcoin ผู้เข้าร่วมตลาดบางส่วนก็จะเต็มใจที่จะขยายความเชื่อมั่นนี้ไปยัง Ethereum ดังนั้น หาก Bitcoin ยังคงมีแนวโน้มขาขึ้นในปี 2026 Ethereum ก็จะสามารถฟื้นตัวกลับมาได้มากขึ้นเช่นกัน

ปัจจุบัน กองทุน Ethereum Treasury ยังอยู่ในช่วงเริ่มต้น และเงินทุนสำหรับการเพิ่มการถือครอง Ethereum ส่วนใหญ่มาจากการออกหุ้นสามัญ อย่างไรก็ตาม หากตลาดสกุลเงินดิจิทัลประสบกับภาวะตลาดกระทิงครั้งใหม่ สถาบันเหล่านี้อาจสำรวจกลยุทธ์การระดมทุนที่หลากหลายมากขึ้น เช่น การนำรูปแบบของ Strategy มาใช้ในการขยายการถือครอง Bitcoin โดยการออกพันธบัตรแปลงสภาพและหุ้นบุริมสิทธิ์

ตัวอย่างเช่น บริษัทบริหารจัดการเงินทุนของ Ethereum เช่น BitMine สามารถระดมทุนได้โดยการออกพันธบัตรแปลงสภาพดอกเบี้ยต่ำและหุ้นบุริมสิทธิ์ผลตอบแทนสูง โดยใช้เงินทุนที่ระดมได้เพื่อเพิ่มการถือครอง Ethereum ในขณะเดียวกันก็ทำการ Stake Ethereum เหล่านั้นเพื่อสร้างผลตอบแทนอย่างต่อเนื่อง ภายใต้สมมติฐานที่สมเหตุสมผล ผลตอบแทนจากการ Stake สามารถชดเชยดอกเบี้ยพันธบัตรและเงินปันผลหุ้นบุริมสิทธิ์ได้บางส่วน โมเดลนี้ช่วยให้บริษัทบริหารจัดการเงินทุนสามารถใช้ประโยชน์จากทรัพยากรทางการเงินเพื่อเพิ่มการถือครอง Ethereum อย่างต่อเนื่องเมื่อสภาวะตลาดเอื้ออำนวย สมมติว่าตลาดกระทิงของ Bitcoin เฟื่องฟูอย่างเต็มที่ในปี 2026 "เส้นโค้งการเติบโตครั้งที่สอง" สำหรับบริษัทบริหารจัดการเงินทุนของ Ethereum จะยิ่งเสริมความแข็งแกร่งให้กับค่าเบต้าที่สูงของ Ethereum เมื่อเทียบกับ Bitcoin

ท้ายที่สุดแล้ว การกำหนดราคาพรีเมียมของ Ethereum ในปัจจุบันของตลาดนั้นยังคงขึ้นอยู่กับการเคลื่อนไหวของราคา Bitcoin Ethereum ยังไม่กลายเป็นสินทรัพย์ทางการเงินที่พึ่งพาตนเองได้และมีพื้นฐานทางเศรษฐกิจมหภาคที่เป็นอิสระ แต่เป็นเพียงผู้ได้รับประโยชน์รองจากฉันทามติทางการเงินของ Bitcoin และกลุ่มผู้ได้รับประโยชน์นี้กำลังขยายตัวอย่างต่อเนื่อง การฟื้นตัวอย่างแข็งแกร่งของ Ethereum ในช่วงที่ผ่านมาสะท้อนให้เห็นว่าผู้เข้าร่วมตลาดบางส่วนยินดีที่จะมองว่ามันเป็นสินทรัพย์ที่ทัดเทียมกับ Bitcoin มากกว่าที่จะเป็นเพียงโทเค็นบล็อกเชนสาธารณะทั่วไป อย่างไรก็ตาม แม้ในช่วงที่ค่อนข้างแข็งแกร่ง ความเชื่อมั่นของตลาดที่มีต่อ Ethereum ก็ยังคงเชื่อมโยงอย่างแยกไม่ออกกับการเสริมสร้างความแข็งแกร่งอย่างต่อเนื่องของ Bitcoin

กล่าวโดยสรุป แม้ว่าเรื่องราวการสร้างรายได้ของ Ethereum จะฟื้นตัวจากความเสียหายครั้งใหญ่แล้ว แต่ก็ยังไม่แน่นอน ภายใต้โครงสร้างตลาดปัจจุบัน ประกอบกับค่าเบต้าที่สูงของ Ethereum เมื่อเทียบกับ Bitcoin ตราบใดที่เรื่องราวการสร้างรายได้ของ Bitcoin ยังคงดำเนินต่อไป ราคาของ Ethereum ก็คาดว่าจะเพิ่มขึ้นอย่างมาก และความต้องการเชิงโครงสร้างจากบริษัทที่ถือครอง Ethereum และกองทุนของบริษัทต่างๆ จะเป็นแรงผลักดันให้ราคาเพิ่มขึ้นอย่างแท้จริง อย่างไรก็ตาม ในอนาคตอันใกล้ กระบวนการสร้างรายได้ของ Ethereum จะยังคงขึ้นอยู่กับ Bitcoin เว้นแต่ว่า Ethereum จะสามารถบรรลุความสัมพันธ์ต่ำและค่าสัมประสิทธิ์เบต้าต่ำกับ Bitcoin ในระยะยาว ซึ่งเป็นเป้าหมายที่ Ethereum ไม่เคยทำได้สำเร็จ ราคาพรีเมียมของ Ethereum ก็จะยังคงถูกบดบังด้วยความโดดเด่นของ Bitcoin อยู่เสมอ