การวิเคราะห์ทางการเงินของ Tether: ต้องมีเงินสำรองเพิ่มเติมอีก 4.5 พันล้านเหรียญเพื่อรักษาเสถียรภาพ

- 核心观点:Tether 资本充足率接近监管底线。

- 关键要素:

- Tether 业务本质是未受监管的银行。

- 其资本充足率在3.87%至10.89%之间。

- 集团留存收益非代币持有者的法定资本。

- 市场影响:引发对稳定币储备充足性的审视。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: ลูก้า พรอสเปรี

บทความต้นฉบับแปลโดย: Deep Tide TechFlow

เมื่อผมเรียนจบวิทยาลัยและสมัครงานที่ปรึกษาการจัดการเป็นครั้งแรก ผมก็ทำสิ่งที่บัณฑิตชายผู้ทะเยอทะยานแต่ขี้ขลาดหลายคนมักทำ นั่นคือ ผมเลือกบริษัทที่เชี่ยวชาญในการให้บริการสถาบันการเงิน

ในปี 2549 ธนาคารเป็นสัญลักษณ์ของความ "เท่" โดยทั่วไปแล้วธนาคารจะตั้งอยู่ในอาคารที่โอ่อ่าที่สุดในย่านที่สวยงามที่สุดของยุโรปตะวันตก และผมก็ตั้งตารอที่จะได้เดินทางไปทั่วโลก อย่างไรก็ตาม ไม่มีใครบอกผมว่างานนี้มาพร้อมกับเงื่อนไขที่ซับซ้อนและเป็นความลับยิ่งกว่านั้น นั่นคือ ผมจะต้อง "แต่งงาน" กับหนึ่งในอุตสาหกรรมที่ใหญ่ที่สุดและเชี่ยวชาญที่สุดของโลก นั่นคือธนาคาร ไปเรื่อยๆ ความต้องการผู้เชี่ยวชาญด้านธนาคารไม่เคยหายไปไหน ในช่วงเศรษฐกิจขยายตัว ธนาคารจะมีความคิดสร้างสรรค์มากขึ้นและต้องการเงินทุน ในช่วงเศรษฐกิจหดตัว ธนาคารจำเป็นต้องปรับโครงสร้างองค์กร และยังคงต้องการเงินทุน ผมพยายามหลีกหนีวังวนนี้ แต่เช่นเดียวกับความสัมพันธ์แบบพึ่งพาอาศัยกันอื่นๆ การหลุดพ้นนั้นยากกว่าที่คิดมาก

ประชาชนมักสันนิษฐานว่านายธนาคารเป็นผู้เชี่ยวชาญด้านการธนาคาร ซึ่งเป็นสมมติฐานที่สมเหตุสมผล แต่เป็นความเข้าใจผิด นายธนาคารมักจะแยกตัวอยู่ใน "ไซโล" ของอุตสาหกรรมและผลิตภัณฑ์ นายธนาคารในอุตสาหกรรมโทรคมนาคมอาจรู้ทุกอย่างเกี่ยวกับบริษัทโทรคมนาคม (และวิธีการจัดหาเงินทุน) แต่กลับรู้เพียงเล็กน้อยเกี่ยวกับอุตสาหกรรมธนาคารเอง ผู้ที่อุทิศชีวิตให้กับอุตสาหกรรมธนาคาร (เช่น "นายธนาคารของนายธนาคาร" หรือกลุ่มสถาบันการเงิน (FIGs)) เป็นกลุ่มที่แปลกประหลาดและมักไม่เป็นที่ชื่นชอบ พวกเขาคือ "ผู้แพ้ท่ามกลางผู้แพ้"

นายธนาคารเพื่อการลงทุนทุกคนต่างทำงานบนสเปรดชีตจนดึกดื่น ต่างใฝ่ฝันที่จะหลีกหนีจากงานธนาคารเพื่อไปลงทุนในบริษัทไพรเวทอิควิตี้หรือสตาร์ทอัพ แต่นายธนาคาร FIG นั้นแตกต่างออกไป ชะตากรรมของพวกเขาถูกกำหนดไว้แล้ว พวกเขาติดอยู่ใน "ความเป็นทาส" อันล้ำค่า พวกเขาใช้ชีวิตอย่างโดดเดี่ยวที่คนอื่นแทบมองข้าม การธนาคารที่ให้บริการธนาคารนั้นลึกซึ้งในเชิงปรัชญา บางครั้งก็เผยให้เห็นความงดงามบางอย่าง แต่ส่วนใหญ่แล้วความงามนั้นกลับถูกมองข้าม จนกระทั่งการถือกำเนิดของการเงินแบบกระจายศูนย์ (DeFi)

DeFi ทำให้การให้กู้ยืมกลายเป็นเรื่องที่นิยม และทันใดนั้น อัจฉริยะทางการตลาดทุกคนในบริษัทฟินเทคทุกแห่งก็รู้สึกว่ามีสิทธิ์ที่จะแสดงความคิดเห็นในหัวข้อที่พวกเขาแทบไม่เข้าใจเลย ผลที่ตามมาคือ วินัยอันเก่าแก่และจริงจังอย่าง "การธนาคารเพื่อธนาคาร" ได้กลับมาอีกครั้ง หากคุณเข้ามาในวงการ DeFi หรือวงการคริปโตพร้อมกับไอเดียสุดบรรเจิดเกี่ยวกับการปรับเปลี่ยนรูปแบบการเงินและการทำความเข้าใจงบดุล จงรู้ไว้ว่าที่ไหนสักแห่งใน Canary Wharf ในลอนดอน บน Wall Street หรือใน Basel นักวิเคราะห์ FIG ที่ไม่เป็นที่รู้จักคนหนึ่งอาจเคยคิดถึงแนวคิดเหล่านี้มาแล้วเมื่อสองทศวรรษก่อน

ฉันเคยเป็น "นายธนาคารของนายธนาคาร" ที่ถูกทรมาน บทความนี้คือการแก้แค้นของฉัน

Tether: Stablecoin ของ Schrödinger

ผ่านมาสองปีครึ่งแล้วนับตั้งแต่ครั้งสุดท้ายที่ฉันเขียนเกี่ยวกับหัวข้อที่ลึกลับที่สุดหัวข้อหนึ่งในโลกของสกุลเงินดิจิทัล นั่นก็คือ งบดุลของ Tether

มีเพียงไม่กี่สิ่งที่ดึงดูดจินตนาการของอุตสาหกรรมได้มากเท่ากับองค์ประกอบของทุนสำรองทางการเงินของ USDT อย่างไรก็ตาม การอภิปรายส่วนใหญ่ยังคงวนเวียนอยู่กับว่า Tether เป็น "ผู้ชำระหนี้" หรือ "ผู้ล้มละลาย" ซึ่งขาดกรอบการทำงานที่จะทำให้การอภิปรายมีความหมายมากขึ้น

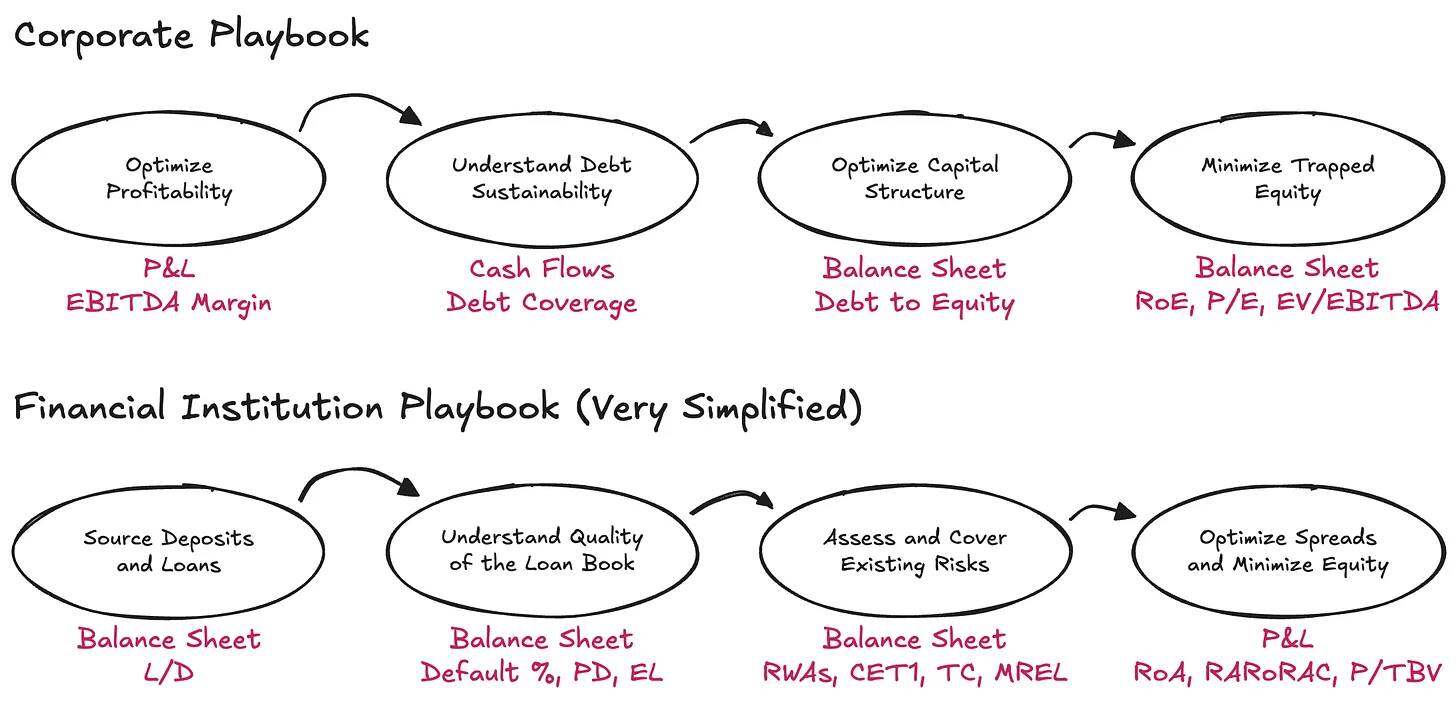

ในธุรกิจแบบดั้งเดิม แนวคิดเรื่องความสามารถในการชำระหนี้มีนิยามที่ชัดเจน นั่นคือ อย่างน้อยสินทรัพย์ต้องสอดคล้องกับหนี้สิน อย่างไรก็ตาม เมื่อนำแนวคิดนี้มาใช้กับสถาบันการเงิน ตรรกะของแนวคิดนี้กลับไม่มั่นคงนัก ในสถาบันการเงิน ความสำคัญของกระแสเงินสดถูกมองข้าม และความสามารถในการชำระหนี้ควรถูกเข้าใจว่าเป็นความสัมพันธ์ระหว่างปริมาณความเสี่ยงที่งบดุลแบกรับกับหนี้สินที่ผู้ฝากเงินและผู้ให้สินเชื่อรายอื่นต้องชำระ สำหรับสถาบันการเงิน ความสามารถในการชำระหนี้เป็นแนวคิดทางสถิติมากกว่าปัญหาทางคณิตศาสตร์อย่างง่าย หากสิ่งนี้ฟังดูขัดกับสามัญสำนึก ก็ไม่ต้องกังวล เพราะการบัญชีและการวิเคราะห์งบดุลของธนาคารเป็นหนึ่งในสาขาเฉพาะทางทางการเงินมาโดยตลอด เป็นเรื่องน่าขบขันและน่าหงุดหงิดที่ได้เห็นบางคนนำกรอบการประเมินความสามารถในการชำระหนี้ของตนเองมาปรับใช้

ในความเป็นจริง การทำความเข้าใจสถาบันการเงินจำเป็นต้องพลิกกลับตรรกะของธุรกิจแบบดั้งเดิม จุดเริ่มต้นของการวิเคราะห์ไม่ใช่งบกำไรขาดทุน (P&L) แต่เป็นงบดุล และต้องมองข้ามกระแสเงินสด หนี้สินในที่นี้ไม่ใช่ข้อจำกัด แต่เป็นวัตถุดิบสำหรับธุรกิจ สิ่งที่สำคัญอย่างแท้จริงคือการจัดการสินทรัพย์และหนี้สิน มีเงินทุนเพียงพอสำหรับรับมือกับความเสี่ยงหรือไม่ และให้ผลตอบแทนเพียงพอแก่ผู้ให้เงินทุนหรือไม่

Tether (Tether) กลับมาเป็นประเด็นร้อนอีกครั้งเมื่อเร็วๆ นี้จากรายงานของ S&P แม้ว่ารายงานจะเรียบง่ายและเป็นระบบ แต่สิ่งที่ดึงดูดใจจริงๆ อยู่ที่ความสนใจที่ได้รับ มากกว่าเนื้อหา ภายในสิ้นไตรมาสแรกของปี 2568 Tether ได้ออกโทเคนดิจิทัลมูลค่าประมาณ 174.5 พันล้านดอลลาร์สหรัฐ ซึ่งส่วนใหญ่เป็น stablecoin ที่ผูกกับดอลลาร์สหรัฐฯ และมีทองคำดิจิทัลจำนวนน้อยกว่า โทเคนเหล่านี้ให้สิทธิ์ผู้ถือที่มีสิทธิ์ไถ่ถอนในอัตราส่วน 1:1 เพื่อสนับสนุนการไถ่ถอนเหล่านี้ Tether International, SA de CV มีสินทรัพย์ประมาณ 181.2 พันล้านดอลลาร์สหรัฐ ซึ่งหมายความว่าเงินสำรองส่วนเกินอยู่ที่ประมาณ 6.8 พันล้านดอลลาร์สหรัฐ

แล้วตัวเลขมูลค่าสินทรัพย์สุทธินี้น่าพอใจเพียงพอหรือไม่? เพื่อตอบคำถามนี้ (โดยไม่ต้องสร้างกรอบการประเมินมูลค่าใหม่ที่กำหนดเอง) เราจำเป็นต้องถามคำถามพื้นฐานก่อน: กรอบการประเมินมูลค่าที่มีอยู่เดิมควรนำมาใช้อย่างไร? และในการเลือกกรอบการประเมินที่เหมาะสม เราต้องเริ่มต้นด้วยข้อสังเกตพื้นฐานที่สุด: Tether เป็นธุรกิจประเภทใด?

วันหนึ่งที่ธนาคาร

โดยพื้นฐานแล้ว ธุรกิจหลักของ Tether คือการออกตราสารเงินฝากดิจิทัลแบบออนดีมานด์ที่สามารถหมุนเวียนได้อย่างอิสระในตลาดคริปโต ขณะเดียวกันก็นำหนี้สินเหล่านี้ไปลงทุนในพอร์ตสินทรัพย์ที่หลากหลาย ผมเลือกใช้คำว่า "หนี้สินเพื่อการลงทุน" แทนคำว่า "การถือครองเงินสำรอง" เพราะ Tether ไม่ได้เพียงแค่ถือครองกองทุนเหล่านี้ด้วยความเสี่ยง/อายุครบกำหนดที่เท่ากัน แต่ Tether จัดสรรสินทรัพย์และกำไรจากส่วนต่างระหว่างผลตอบแทนจากสินทรัพย์และหนี้สิน (ที่ต้นทุนเกือบเป็นศูนย์) อย่างจริงจัง ทั้งหมดนี้ดำเนินการภายใต้กรอบแนวทางการจัดสรรสินทรัพย์ที่กำหนดไว้อย่างกว้างขวาง

จากมุมมองนี้ Tether (USDT) มีลักษณะเหมือนธนาคารมากกว่าจะเป็นสถาบันการโอนเงินแบบธรรมดา กล่าวคือ ธนาคารที่ไม่ได้รับการควบคุมดูแล ในกรอบการทำงานที่ง่ายที่สุด ธนาคารจำเป็นต้องถือครองทุนทางเศรษฐกิจจำนวนหนึ่ง (ผมจะใช้คำว่า "ทุน" และ "สินทรัพย์สุทธิ" แทนกันได้ เพื่อนๆ FIG ทั้งหลาย โปรดอภัยให้ผมด้วย) เพื่อรองรับผลกระทบจากความผันผวนที่คาดการณ์ไว้และที่ไม่คาดคิดในพอร์ตโฟลิโอ รวมถึงความเสี่ยงอื่นๆ ข้อกำหนดนี้มีอยู่ด้วยเหตุผลหนึ่ง นั่นคือ ธนาคารได้รับสิทธิ์ผูกขาดจากรัฐในการปกป้องเงินทุนของครัวเรือนและธุรกิจ และสิทธิพิเศษนี้ทำให้ธนาคารจำเป็นต้องจัดเตรียมบัฟเฟอร์เพื่อรองรับความเสี่ยงที่อาจเกิดขึ้นในงบดุล

สำหรับธนาคาร หน่วยงานกำกับดูแลให้ความสำคัญกับสามประเด็นต่อไปนี้เป็นพิเศษ:

- ประเภทความเสี่ยง ที่ธนาคารต้องพิจารณา

- สอดคล้องกับธรรมชาติของ นิยามของทุน

- จำนวนเงินทุน ที่ธนาคารต้องถือไว้

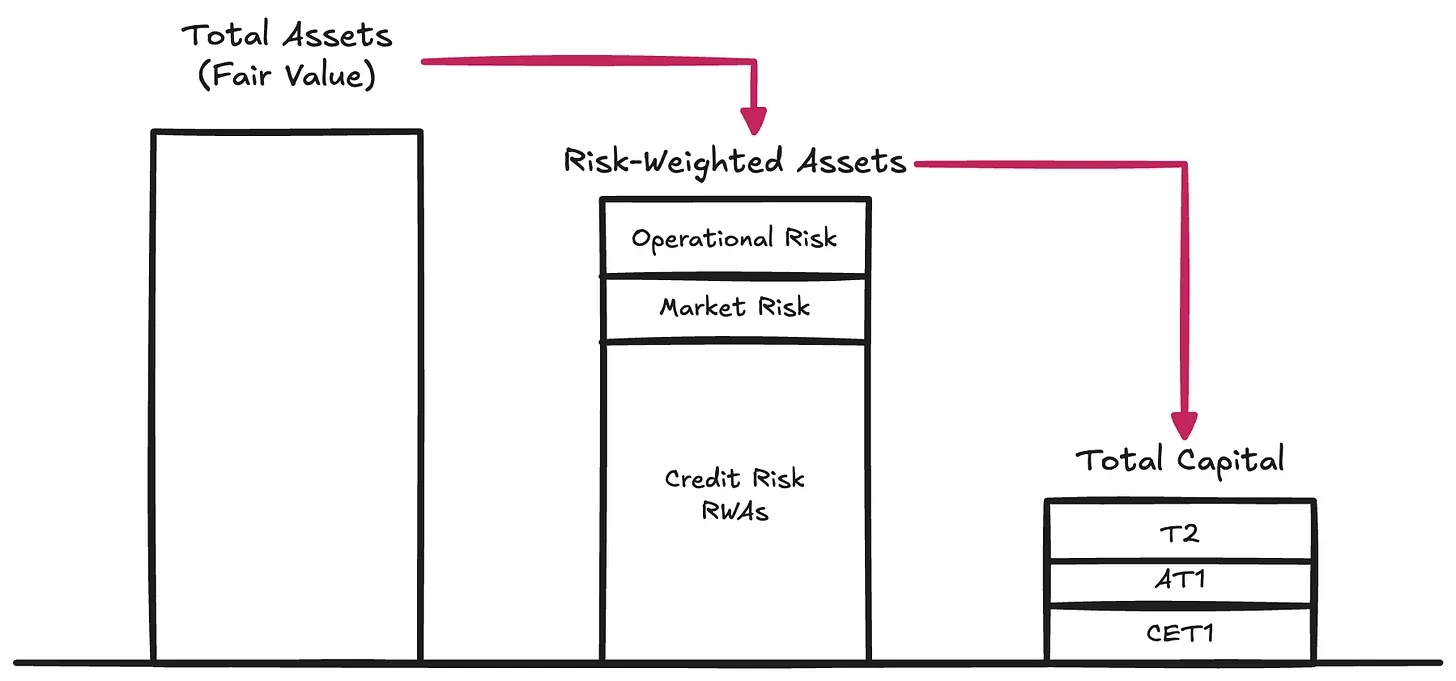

ประเภทความเสี่ยง → หน่วยงานกำกับดูแลได้กำหนดความเสี่ยงต่างๆ ที่อาจกัดกร่อนมูลค่าที่ไถ่ถอนได้ของสินทรัพย์ของธนาคาร ความเสี่ยงที่จะปรากฏชัดเมื่อสินทรัพย์นั้นถูกนำไปใช้ชำระหนี้ในที่สุด:

ความเสี่ยงด้านเครดิต หมายถึง ความเป็นไปได้ที่ผู้กู้จะไม่สามารถปฏิบัติตามภาระผูกพันได้ครบถ้วนเมื่อจำเป็น ความเสี่ยงประเภทนี้คิดเป็นสัดส่วนถึง 80%-90% ของสินทรัพย์ถ่วงน้ำหนักความเสี่ยงของธนาคารโลกที่มีความสำคัญเชิงระบบ (G-SIBs) ส่วนใหญ่

ความเสี่ยงด้านตลาด หมายถึง ความเสี่ยงที่มูลค่าของสินทรัพย์อาจผันผวนในทางลบเมื่อเทียบกับสกุลเงินที่ใช้เป็นหน่วยของหนี้สิน แม้ว่าจะไม่มีเครดิตหรือความเสื่อมถอยของคู่สัญญาก็ตาม ความเสี่ยงนี้อาจเกิดขึ้นได้เมื่อผู้ฝากเงินคาดว่าจะไถ่ถอนสินทรัพย์ของตนเป็นดอลลาร์สหรัฐ (USD) แต่สถาบันกลับเลือกที่จะถือครองทองคำหรือ Bitcoin ($BTC) ความเสี่ยงด้านอัตราดอกเบี้ยก็จัดอยู่ในประเภทนี้เช่นกัน โดยทั่วไปความเสี่ยงประเภทนี้คิดเป็น 2%-5% ของสินทรัพย์ถ่วงน้ำหนักความเสี่ยง

ความเสี่ยงด้านปฏิบัติการ หมายถึง ความเสี่ยงต่างๆ ที่อาจเกิดขึ้นกับธุรกิจระหว่างการดำเนินงาน เช่น การทุจริต ความล้มเหลวของระบบ ความสูญเสียทางกฎหมาย และข้อผิดพลาดภายในต่างๆ ที่อาจสร้างความเสียหายต่องบดุล โดยทั่วไปความเสี่ยงประเภทนี้คิดเป็นสัดส่วนเพียงเล็กน้อยของสินทรัพย์ถ่วงน้ำหนักความเสี่ยง (RWA) และถือเป็นความเสี่ยงคงเหลือ

ข้อกำหนดเหล่านี้ถือเป็นเสาหลักแรก (เสาที่ 1) ของกรอบแนวคิดทุนบาเซิล ซึ่งยังคงเป็นกรอบแนวคิดหลักในการกำหนดทุนที่รอบคอบสำหรับนิติบุคคลที่อยู่ภายใต้การกำกับดูแล ทุนเป็นวัตถุดิบพื้นฐานในการสร้างความมั่นใจว่างบดุลมีมูลค่าเพียงพอที่จะรองรับการไถ่ถอนของผู้ถือหนี้สิน (เช่น ความเสี่ยงด้านสภาพคล่องตามอัตราการไถ่ถอนปกติ)

แก่นแท้ของทุน

ทุนนั้นมีราคาแพง เนื่องจากเป็นทุนรองที่สำคัญที่สุด ทุนจึงเป็นหนึ่งในวิธีที่แพงที่สุดในการระดมทุนของบริษัท ตลอดหลายปีที่ผ่านมา ธนาคารต่างๆ ได้พัฒนาวิธีการใหม่ๆ เพื่อลดจำนวนทุนที่จำเป็นและต้นทุนของทุน สิ่งนี้ก่อให้เกิดตราสารทางการเงินแบบผสม (hybrid instruments) ที่หลากหลาย ซึ่งมีลักษณะทางเศรษฐกิจเหมือนหนี้ แต่ได้รับการออกแบบมาเพื่อให้สอดคล้องกับข้อกำหนดของหน่วยงานกำกับดูแล จึงถือเป็นทุนของทุน ตัวอย่างเช่น ตราสารหนี้ด้อยสิทธิแบบไม่มีกำหนดชำระคืน (Perpetual subordinated notes) ซึ่งไม่มีวันครบกำหนดชำระคืนและสามารถดูดซับผลขาดทุนได้ พันธบัตรแปลงสภาพที่มีเงื่อนไข (Contingent convertible bonds: CoCos) ซึ่งแปลงเป็นทุนโดยอัตโนมัติเมื่อทุนลดลงต่ำกว่าจุดทริกเกอร์ และตราสารเงินกองทุนชั้นที่ 1 เพิ่มเติม (Additional Tier 1 instruments) ซึ่งสามารถตัดจำหน่ายได้ทั้งหมดภายใต้สถานการณ์วิกฤต เราได้เห็นบทบาทของตราสารเหล่านี้ในการปรับโครงสร้างหนี้ของเครดิตสวิส เนื่องจากมีการใช้ตราสารเหล่านี้อย่างแพร่หลาย หน่วยงานกำกับดูแลจึงได้กำหนดคุณภาพของทุน ทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของ (Common Equity Tier 1: CET1) อยู่ด้านบนสุด แสดงถึงทุนทางเศรษฐกิจที่บริสุทธิ์และดูดซับผลขาดทุนได้มากที่สุด ข้างล่างนี้เป็นตราสารทุนอื่นๆ ที่มีความบริสุทธิ์ลดลงเรื่อยๆ

อย่างไรก็ตาม เพื่อจุดประสงค์ในการอภิปรายของเรา เราสามารถละเลยการจำแนกประเภทภายในเหล่านี้ชั่วคราวและมุ่งเน้นโดยตรงที่แนวคิดของ **ทุนทั้งหมด** หรือบัฟเฟอร์โดยรวมที่ใช้ในการดูดซับการสูญเสียก่อนที่ผู้ถือหนี้สินจะเผชิญกับความเสี่ยง

จำนวนเงินทุน

เมื่อธนาคารได้คำนวณสินทรัพย์เสี่ยง (และจัดประเภทสินทรัพย์ตามนิยามของเงินกองทุนตามกฎระเบียบ) หน่วยงานกำกับดูแลกำหนดให้ธนาคารต้องรักษาอัตราส่วนเงินกองทุนขั้นต่ำสำหรับสินทรัพย์เสี่ยง (RWA) เหล่านี้ ภายใต้เสาหลักที่ 1 ของกรอบเงินทุนบาเซิล ข้อกำหนดอัตราส่วนเงินกองทุนขั้นต่ำแบบคลาสสิกมีดังนี้:

- ส่วนของผู้ถือหุ้นสามัญชั้น 1 (CET1) : 4.5% ของสินทรัพย์ถ่วงน้ำหนักความเสี่ยง (RWA)

- เงินกองทุนชั้นที่ 1 : 6.0% ของ RWAs (รวมเงินกองทุน CET1)

- เงินทุนรวม : 8.0% ของ RWAs (รวม CET1 และเงินทุนชั้น 1)

โดยอาศัยพื้นฐานนี้ Basel III ยังรวมบัฟเฟอร์เฉพาะบริบทเพิ่มเติมด้วย:

- บัฟเฟอร์การรักษาเงินทุน (CCB) : เพิ่มขึ้น 2.5% สำหรับ CET1

- บัฟเฟอร์ทุนต้านภาวะเศรษฐกิจถดถอย (CCyB) : เพิ่มขึ้น 0–2.5% ขึ้นอยู่กับสภาวะเศรษฐกิจมหภาค

- ค่าธรรมเนียมเพิ่มสำหรับธนาคารที่มีความสำคัญเชิงระบบทั่วโลก (G-SIB Surcharge) : เพิ่มขึ้น 1–3.5% สำหรับธนาคารที่มีความสำคัญเชิงระบบ

ในทางปฏิบัติ หมายความว่าภายใต้เงื่อนไขเสาหลักที่ 1 ปกติ ธนาคารขนาดใหญ่ต้องรักษาอัตราส่วนเงินกองทุนส่วนเพิ่ม (CET1 ratio) ไว้ที่ 7–12%+ และเงินกองทุนรวมที่ 10–15%+ อย่างไรก็ตาม หน่วยงานกำกับดูแลไม่ได้หยุดอยู่แค่เสาหลักที่ 1 เท่านั้น แต่ยังใช้ระบบทดสอบภาวะวิกฤต (stress testing) และหากจำเป็นก็อาจเพิ่มข้อกำหนดเงินกองทุนเพิ่มเติม (เช่น เสาหลักที่ 2) ดังนั้น ข้อกำหนดเงินกองทุนที่แท้จริงอาจเกิน 15% ได้อย่างง่ายดาย

หากคุณต้องการทำความเข้าใจโครงสร้างงบดุล แนวทางการบริหารความเสี่ยง และการถือครองทุนของธนาคารอย่างลึกซึ้งยิ่งขึ้น โปรดดูการเปิดเผยข้อมูลเสาที่ 3 ซึ่งไม่ใช่เรื่องตลกเลย

เพื่อใช้อ้างอิง ข้อมูลจากปี 2567 แสดงให้เห็นว่าอัตราส่วน CET1 เฉลี่ยของธนาคารที่มีความสำคัญเชิงระบบระดับโลก (G-SIBs) อยู่ที่ประมาณ 14.5% และอัตราส่วนเงินกองทุนรวมอยู่ที่ประมาณ 17.5% ถึง 18.5% ของสินทรัพย์ถ่วงน้ำหนักความเสี่ยง

Tether: ธนาคารที่ไม่ได้รับการควบคุม

ตอนนี้เราเข้าใจแล้วว่าการถกเถียงกันว่า Tether "ดี" หรือ "ไม่ดี" "มีสภาพคล่อง" หรือ "ล้มละลาย" และสะท้อนถึง "ความกลัวและความไม่แน่นอน" (FUD) หรือ "การฉ้อโกง" ล้วนแต่พลาดประเด็นไป คำถามที่แท้จริงนั้นง่ายกว่าและมีโครงสร้างที่ชัดเจนกว่า นั่นคือ Tether มีเงินทุนรวมเพียงพอที่จะรองรับความผันผวนของพอร์ตโฟลิโอหรือไม่

Tether ไม่ได้เปิดเผยข้อมูลใดๆ ที่คล้ายกับรายงาน Pillar III (สำหรับการอ้างอิง นี่คือรายงานของ UniCredit) แต่ได้ให้เพียงรายงานสำรองระยะสั้น ซึ่งเป็นฉบับล่าสุด แม้ว่าข้อมูลนี้จะมีข้อจำกัดอย่างมากตามมาตรฐาน Basel แต่ก็เพียงพอที่จะประเมินสินทรัพย์ถ่วงน้ำหนักความเสี่ยงของ Tether ได้อย่างคร่าวๆ

งบดุลของ Tether ค่อนข้างเรียบง่าย:

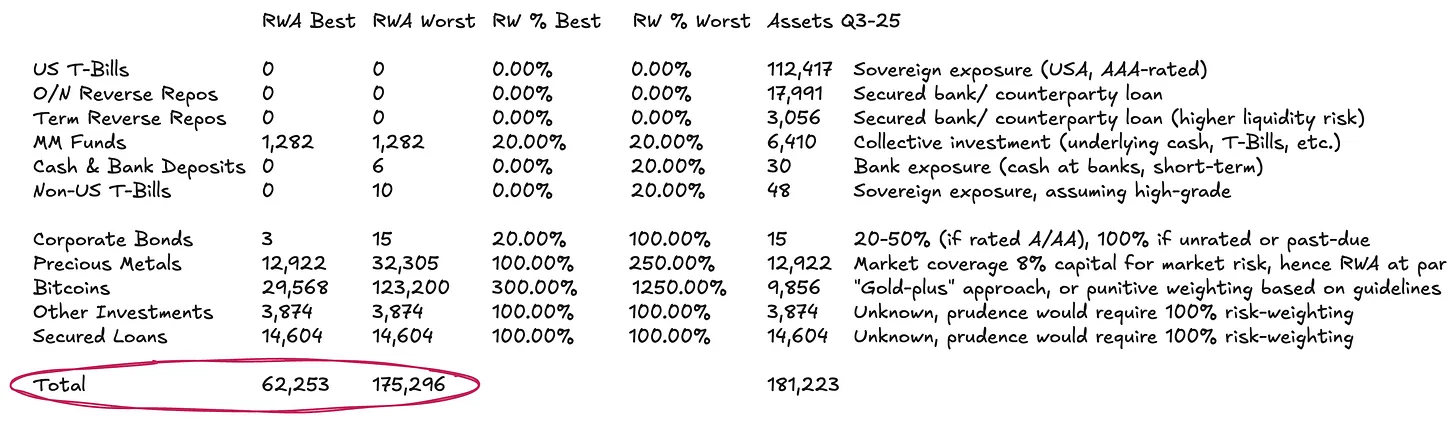

- ประมาณ 77% ของ การลงทุนอยู่ในตราสารตลาดเงินและเงินสดเทียบเท่าอื่นๆ ที่กำหนดเป็นดอลลาร์ ซึ่งเป็นสินทรัพย์ที่ตามแนวทางมาตรฐานแล้ว ไม่จำเป็นต้องมีการถ่วงน้ำหนักความเสี่ยงมากนักหรือแทบไม่ต้องเลย

- ประมาณ 13% ของ การลงทุนอยู่ในสินค้าทางกายภาพและดิจิทัล

- ส่วนที่เหลือประกอบด้วยเงินกู้และการลงทุนเบ็ดเตล็ดอื่น ๆ ที่ไม่ได้รับการประเมินโดยละเอียดในการเปิดเผยข้อมูล

การจำแนกประเภทตามน้ำหนักความเสี่ยง (2) ต้องมีการจัดการอย่างระมัดระวัง

ภายใต้หลักเกณฑ์มาตรฐานของบาเซิล บิตคอยน์ ($BTC) ได้รับน้ำหนักความเสี่ยงสูงสุด 1,250% เมื่อรวมกับข้อกำหนดเงินกองทุนรวม 8% สำหรับสินทรัพย์ถ่วงน้ำหนักความเสี่ยง (RWA) (ดูข้างต้น) นั่นหมายความว่าหน่วยงานกำกับดูแลกำหนดให้ $BTC ต้องสำรองไว้เต็มจำนวน กล่าวคือ หักเงินกองทุนในอัตรา 1:1 โดยสมมติว่าไม่มีความสามารถในการดูดซับความเสียหายใดๆ เลย เราได้รวมสิ่งนี้ไว้ในสถานการณ์ที่เลวร้ายที่สุดของเรา แม้ว่าข้อกำหนดนี้จะไม่ถูกต้องตามหลักเกณฑ์อย่างชัดเจน โดยเฉพาะอย่างยิ่งสำหรับผู้ออกหลักทรัพย์ที่มีหนี้สินหมุนเวียนอยู่ในตลาดคริปโต เราเชื่อว่า $BTC ควรได้รับการมองในฐานะสินค้าโภคภัณฑ์ดิจิทัลที่สอดคล้องกันมากขึ้น

ปัจจุบันมีกรอบการทำงานที่ชัดเจนและแนวปฏิบัติทั่วไปสำหรับการจัดการสินค้าโภคภัณฑ์ที่จับต้องได้ (เช่น ทองคำ) โดย Tether ถือครองทองคำจำนวนมาก หากทองคำถูกเก็บรักษาไว้โดยตรง (เช่นเดียวกับการจัดเก็บทองคำบางส่วนของ Tether และ $BTC ก็มีแนวโน้มที่จะทำตาม) จะไม่มีความเสี่ยงด้านเครดิตหรือความเสี่ยงจากคู่สัญญาโดยธรรมชาติ ความเสี่ยงนี้เป็นความเสี่ยงด้านตลาดล้วนๆ เนื่องจากหนี้สินกำหนดเป็นดอลลาร์สหรัฐ ไม่ใช่สินค้าโภคภัณฑ์ โดยทั่วไป ธนาคารจะถือครองทองคำไว้ 8%–20% ของเงินทุนเพื่อรองรับความผันผวนของราคา ซึ่งเทียบเท่ากับน้ำหนักความเสี่ยง 100%–250% ตรรกะที่คล้ายคลึงกันนี้สามารถนำไปใช้กับ $BTC ได้ แต่จำเป็นต้องปรับให้เหมาะสมกับลักษณะความผันผวนที่แตกต่างกันอย่างมาก นับตั้งแต่การอนุมัติ Bitcoin ETF ความผันผวนรายปีของ $BTC อยู่ที่ 45%–70% ในขณะที่ความผันผวนของทองคำอยู่ที่ 12%–15% ดังนั้น แนวทางการประเมินประสิทธิภาพอย่างง่ายก็คือ การปรับขนาดน้ำหนักความเสี่ยงของ $BTC ประมาณสามเท่าเมื่อเทียบกับน้ำหนักความเสี่ยงของทองคำ

การจำแนกประเภทโดยถ่วงน้ำหนักความเสี่ยง (3) ส่งผลให้บัญชีสินเชื่อมีความคลุมเครือโดยสิ้นเชิง สำหรับพอร์ตสินเชื่อ ความโปร่งใสแทบจะเป็นศูนย์ เนื่องจากขาดข้อมูล เช่น ผู้กู้ วันครบกำหนดชำระหนี้ หรือหลักประกัน ทางเลือกเดียวที่สมเหตุสมผลคือการใช้น้ำหนักความเสี่ยง 100% ถึงกระนั้น สมมติฐานนี้ก็ยังค่อนข้างผ่อนปรน เนื่องจากไม่มีข้อมูลเครดิตใดๆ เลย

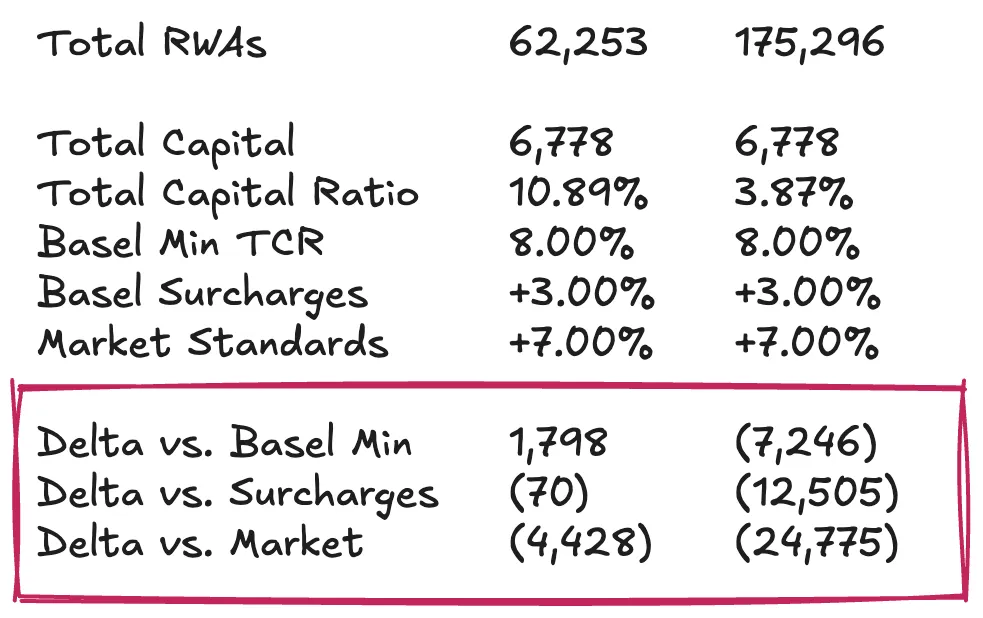

จากสมมติฐานข้างต้น สำหรับ Tether ที่มีสินทรัพย์รวมประมาณ 181.2 พันล้านเหรียญสหรัฐ สินทรัพย์ถ่วงน้ำหนักความเสี่ยง (RWA) อาจอยู่ระหว่าง ประมาณ 62.3 พันล้านเหรียญสหรัฐ ถึง 175.3 พันล้านเหรียญสหรัฐ ขึ้นอยู่กับวิธีการจัดการพอร์ตโฟลิโอสินค้าโภคภัณฑ์

สถานะเมืองหลวงของเทเธอร์

ตอนนี้ เราสามารถเติมเต็มส่วนสุดท้ายของปริศนาได้โดยการตรวจสอบส่วนของผู้ถือหุ้นหรือเงินสำรองส่วนเกินของ Tether จากมุมมองของสินทรัพย์ถ่วงน้ำหนักความเสี่ยงสัมพัทธ์ (RWA) กล่าวอีกนัยหนึ่งคือ เราจำเป็นต้องคำนวณอัตราส่วนเงินทุนรวม (TCR) ของ Tether และเปรียบเทียบกับเกณฑ์ขั้นต่ำตามกฎระเบียบและแนวปฏิบัติของตลาด ขั้นตอนการวิเคราะห์นี้ย่อมมีอคติส่วนตัวอยู่บ้าง ดังนั้น เป้าหมายของผมจึงไม่ใช่การให้ข้อสรุปที่ชัดเจนว่า Tether มีเงินทุนเพียงพอที่จะสร้างความมั่นใจให้กับผู้ถือ $USDT หรือไม่ แต่เป็นการนำเสนอกรอบการทำงานเพื่อช่วยให้ผู้อ่านสามารถวิเคราะห์ประเด็นนี้ออกเป็นส่วนๆ ที่เข้าใจง่าย และจัดทำการประเมินของตนเองได้ หากไม่มีกรอบการกำกับดูแลด้านความรอบคอบอย่างเป็นทางการ

หากสมมติว่า Tether มีเงินสำรองส่วนเกินประมาณ 6.8 พันล้านดอลลาร์สหรัฐ อัตราส่วนความเพียงพอของเงินกองทุนรวม (TCR) จะผันผวนอยู่ระหว่าง 3.87% ถึง 10.89% ซึ่งขึ้นอยู่กับวิธีการจัดการความเสี่ยงต่อ $BTC และระดับความรอบคอบของเราเกี่ยวกับความผันผวนของราคา ในมุมมองของฉัน แม้ว่าการสำรอง $BTC ไว้เต็มจำนวนจะสอดคล้องกับการตีความ Basel ที่เข้มงวดที่สุด แต่ก็ดูจะอนุรักษ์นิยมมากเกินไป สมมติฐานพื้นฐานที่สมเหตุสมผลกว่าคือการมีเงินสำรองเพียงพอเพื่อรองรับความผันผวนของราคา $BTC ที่ 30%-50% ซึ่งอยู่ในช่วงที่อยู่ในช่วงความผันผวนในอดีต

ภายใต้สมมติฐานพื้นฐานที่กล่าวถึงข้างต้น ระดับหลักประกันของ Tether โดยทั่วไปจะตรงตามข้อกำหนดขั้นต่ำของกฎระเบียบ อย่างไรก็ตาม เมื่อเทียบกับเกณฑ์มาตรฐานของตลาด (เช่น ธนาคารขนาดใหญ่ที่มีเงินทุนหนา) ผลการดำเนินงานของ Tether กลับไม่เป็นที่น่าพอใจนัก ตามมาตรฐานที่สูงขึ้นเหล่านี้ Tether อาจต้องการเงินทุนเพิ่มเติมอีก 4.5 พันล้านดอลลาร์ สหรัฐเพื่อรักษาระดับการออก $USDT ในปัจจุบัน ด้วยแนวทางที่เข้มงวดและลงโทษอย่างเต็มที่สำหรับ $BTC การขาดดุลเงินทุนอาจอยู่ระหว่าง 1.25 หมื่นล้านดอลลาร์สหรัฐ ถึง 2.5 หมื่นล้านดอลลาร์สหรัฐ ผมเชื่อว่าข้อกำหนดนี้เข้มงวดเกินไป และท้ายที่สุดก็ไม่สามารถตอบสนองความต้องการในทางปฏิบัติได้

อิสระ vs. กลุ่ม: การหักล้างและข้อโต้แย้งของ Tether

ข้อโต้แย้งมาตรฐานของ Tether เกี่ยวกับประเด็นหลักประกันคือ จากมุมมองระดับกลุ่มบริษัท Tether มีกำไรสะสมจำนวนมากเป็นบัฟเฟอร์ ตัวเลขเหล่านี้น่าประทับใจอย่างยิ่ง ณ สิ้นปี 2567 Tether รายงานกำไรสุทธิประจำปีเกิน 1.3 หมื่นล้านดอลลาร์สหรัฐ โดยมีมูลค่าส่วนของผู้ถือหุ้นรวมเกิน 2 หมื่นล้านดอลลาร์ สหรัฐ การตรวจสอบบัญชีไตรมาสที่สามล่าสุดสำหรับปี 2568 แสดงให้เห็นว่ากำไรตั้งแต่ต้นปีจนถึงปัจจุบันของ Tether ทะลุ 1 หมื่นล้านดอลลาร์สหรัฐ ไปแล้ว

อย่างไรก็ตาม ข้อโต้แย้งในเรื่องนี้ก็คือ หากพูดกันตามตรงแล้ว ตัวเลขเหล่านี้ไม่ถือเป็นเงินทุนที่อยู่ภายใต้การกำกับดูแลสำหรับผู้ถือ $USDT กำไรสะสม (ด้านหนี้สิน) และการลงทุนในสินทรัพย์ (ด้านสินทรัพย์) เหล่านี้อยู่ในระดับกลุ่มและอยู่นอกเหนือขอบเขตของเงินสำรองที่แยกไว้ต่างหาก แม้ว่า Tether จะมีความสามารถในการจัดสรรเงินทุนเหล่านี้ให้กับผู้ออกหลักทรัพย์ในกรณีที่เกิดปัญหา แต่ Tether ไม่มีภาระผูกพันทางกฎหมายที่จะต้องดำเนินการดังกล่าว ข้อตกลงการแยกส่วนหนี้สินนี้เองที่ทำให้ฝ่ายบริหารมีทางเลือกในการอัดฉีดเงินทุนเข้าสู่ธุรกิจโทเค็นหากจำเป็น แต่ก็ไม่ถือเป็นภาระผูกพันที่หนักแน่น ดังนั้น การพิจารณาว่ากำไรสะสมของกลุ่มเป็นเงินทุนที่พร้อมรองรับการขาดทุน $USDT อย่างเต็มที่จึงเป็นสมมติฐานที่มองโลกในแง่ดีเกินไป

การประเมินอย่างเข้มงวดจำเป็นต้องพิจารณางบดุลของกลุ่มบริษัท ซึ่งรวมถึงสินทรัพย์ที่ถือครองในโครงการพลังงานหมุนเวียน การขุดบิตคอยน์ ปัญญาประดิษฐ์และโครงสร้างพื้นฐานข้อมูล การสื่อสารโทรคมนาคมแบบเพียร์ทูเพียร์ การศึกษา ที่ดิน เหมืองแร่ทองคำ และบริษัทสัมปทาน ผลการดำเนินงานและสภาพคล่องของสินทรัพย์เสี่ยงเหล่านี้ รวมถึงความเต็มใจที่จะเสียสละสินทรัพย์เหล่านี้ในยามวิกฤตเพื่อปกป้องผลประโยชน์ของผู้ถือโทเคน จะเป็นตัวกำหนดมูลค่าที่เหมาะสมของส่วนทุนสำรองของบริษัท

หากคุณคาดหวังคำตอบที่ชัดเจน ผมต้องขออภัยที่ต้องบอกว่าคุณอาจผิดหวัง แต่นั่นแหละคือสไตล์ของ Dirt Roads : การเดินทางคือรางวัลที่ยิ่งใหญ่ที่สุด