สถาบันวิจัย OKX | เหตุใด RWA จึงกลายมาเป็นประเด็นสำคัญในปี 2025?

- 核心观点:RWA是连接传统金融与Web3的关键桥梁。

- 关键要素:

- 链上RWA总规模达350亿美元。

- 私募信贷和美国国债占主导地位。

- 机构巨头如贝莱德推动市场合规化。

- 市场影响:加速万亿美元级资产上链进程。

- 时效性标注:长期影响

สินทรัพย์ในโลกแห่งความเป็นจริง (RWA) กำลังกลายเป็นสินทรัพย์ที่ได้รับความนิยมใหม่ของทุนทั่วโลก

พูดง่ายๆ ก็คือ RWA นำสินทรัพย์ที่มีค่าและเป็นเจ้าของจากโลกแห่งความเป็นจริง เช่น สินทรัพย์ทางการเงินแบบดั้งเดิมอย่างบ้าน พันธบัตร และหุ้น หรือแม้แต่สินทรัพย์ที่ปกติแล้วซื้อขายโดยตรงได้ยาก เช่น งานศิลปะ สินเชื่อส่วนบุคคล และเครดิตคาร์บอน มาวางไว้บนบล็อกเชน เปลี่ยนให้เป็นสินทรัพย์คริปโตที่สามารถซื้อขายและตั้งโปรแกรมได้ ด้วยวิธีนี้ คุณสามารถซื้อขายสิ่งเหล่านี้บนบล็อกเชนได้ทุกที่ทุกเวลาในต้นทุนต่ำ

OKX Research เชื่อว่า RWA ไม่ใช่กระแสคริปโตที่ผ่านไปอย่างรวดเร็ว แต่เป็นสะพานสำคัญที่เชื่อมโยง Web3 เข้ากับตลาดการเงินดั้งเดิมมูลค่าหลายล้านล้านดอลลาร์ นับตั้งแต่การแปลงสินทรัพย์เป็นหลักทรัพย์ในช่วงทศวรรษ 1970 จนถึงการแปลง RWA ในปัจจุบัน จุดเน้นหลักยังคงอยู่ที่การปรับปรุงสภาพคล่องของสินทรัพย์ ลดต้นทุนการทำธุรกรรม และขยายฐานผู้ใช้ รายงานฉบับนี้มีวัตถุประสงค์เพื่อวิเคราะห์เชิงลึกเกี่ยวกับภูมิทัศน์ของ RWA และสำรวจความเป็นไปได้ในอนาคต

I. ภาพรวมตลาด RWA: ประวัติการพัฒนา ขนาด และปัจจัยขับเคลื่อนของสถาบัน

ยกตัวอย่างสถานการณ์การเช่า RWA กำลังปรับเปลี่ยนรูปแบบเดิม: ไม่จำเป็นต้องมีคนกลาง ไม่ต้องวางเงินมัดจำหรือค่าเช่าสามเดือน และสามารถเช่าได้โดยอัตโนมัติผ่านโทรศัพท์มือถือหนึ่งเดือน เมื่อเช็คเอาท์ เงินมัดจำจะได้รับคืนทันทีด้วยการคลิกเพียงครั้งเดียว สำหรับการย้ายที่อยู่ชั่วคราว ระยะเวลาเช่าที่เหลือสามารถโอนไปยังบล็อกเชนได้ ซึ่งกระบวนการทั้งหมดมีความโปร่งใสและป้องกันการปลอมแปลง เจ้าของบ้านจะยืนยันสิทธิ์ในทรัพย์สินบนเครือข่ายผ่าน RWA และค่าเช่าจะถูกกระจายโดยอัตโนมัติผ่านสัญญาอัจฉริยะ แม้กระทั่งอนุญาตให้พวกเขาสร้างรายได้จาก "เงื่อนไขการเช่าในอนาคต" หรือ "สิทธิ์ในการรับรายได้จากการเช่า" ล่วงหน้า RWA เปลี่ยนอสังหาริมทรัพย์ให้เป็นสินทรัพย์คริปโตที่สามารถโอนได้อย่างยืดหยุ่น ช่วยเพิ่มประสิทธิภาพ

RWA คือผลลัพธ์ที่หลีกเลี่ยงไม่ได้ของการทำให้สินทรัพย์ทางการเงินแบบดั้งเดิมสามารถอ่านได้ด้วยเครื่องบนบล็อกเชน มันไม่ใช่การสร้างสินทรัพย์ใหม่ แต่เป็นการสร้างสภาพแวดล้อมการทำงานใหม่ที่มีประสิทธิภาพสำหรับสินทรัพย์เก่า

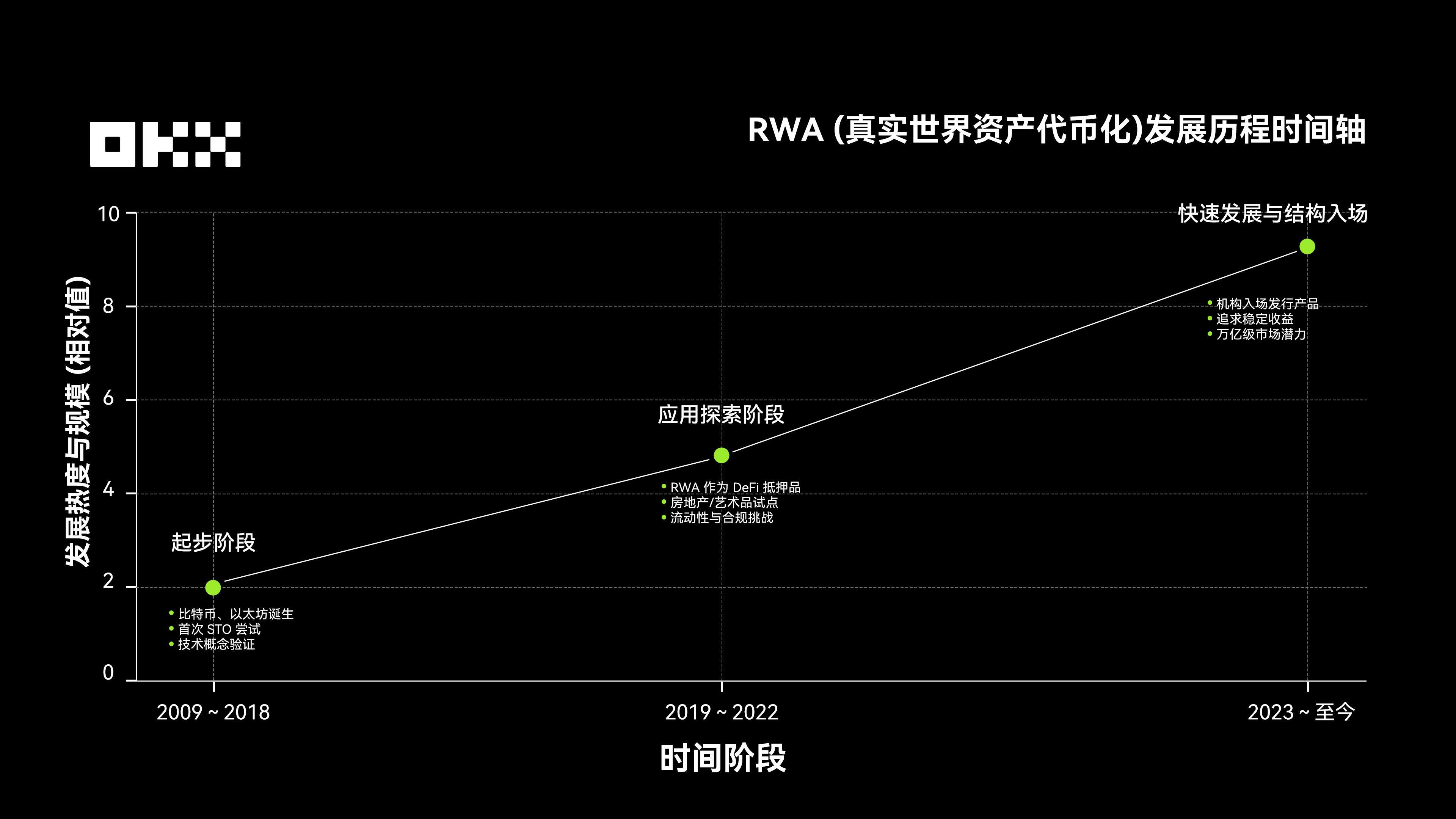

การพัฒนาของ RWA สามารถแบ่งคร่าวๆ ได้เป็น 3 ระยะ: ระยะเริ่มต้นตั้งแต่ปี 2009 ถึง 2018 ซึ่งเป็นช่วงที่ Bitcoin และ Ethereum ถือกำเนิดขึ้น โดยเป็นการเริ่มต้นการสำรวจเบื้องต้นของการสร้างโทเค็นสินทรัพย์และ STO ระยะการสำรวจแอปพลิเคชันตั้งแต่ปี 2019 ถึง 2022 ซึ่งเป็นช่วงที่ RWA ถูกนำเข้าสู่ DeFi ในฐานะหลักประกัน และสินทรัพย์ เช่น อสังหาริมทรัพย์และงานศิลปะเริ่มเป็นโครงการนำร่องบนบล็อกเชน แต่ยังคงเผชิญกับความท้าทายด้านสภาพคล่องและการปฏิบัติตามกฎระเบียบ ตั้งแต่ปี 2023 เป็นต้นมา โดยที่นักลงทุนแสวงหาผลตอบแทนที่มั่นคงและสถาบันต่างๆ ออกผลิตภัณฑ์โทเค็นอย่างแข็งขัน ตลาด RWA ได้เข้าสู่ช่วงของการพัฒนาอย่างรวดเร็ว โดยมีขนาดที่ขยายตัวอย่างต่อเนื่อง และกำลังมุ่งหน้าสู่ตลาดการเงินใหม่ที่มีมูลค่าล้านล้านดอลลาร์

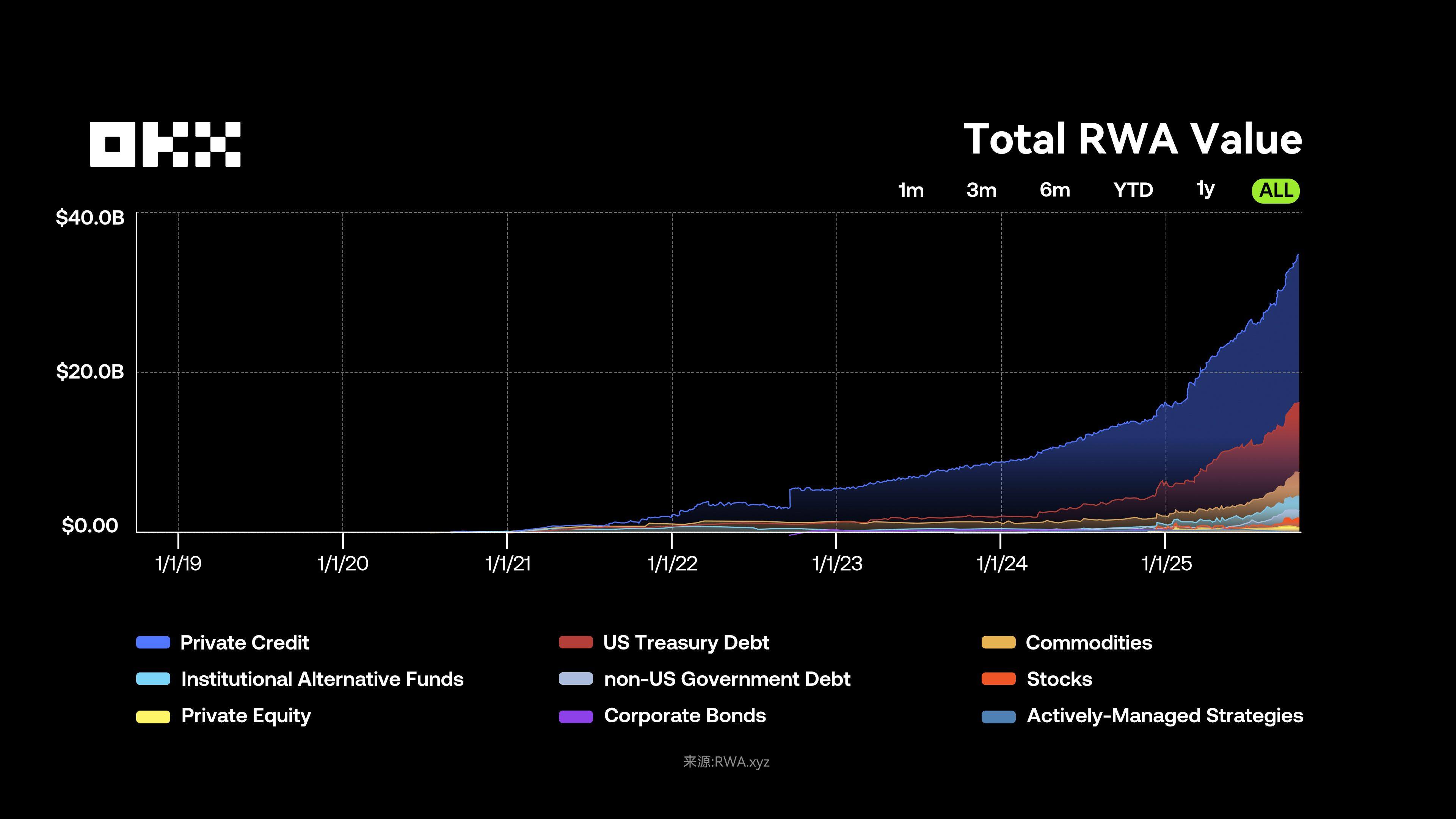

จากมุมมองมหภาค RWA พร้อมที่จะปรับปรุงประสิทธิภาพการชำระเงินและหลักประกันก่อน จากนั้นจึงขยายไปสู่การให้กู้ยืม และท้ายที่สุดจะรองรับธุรกรรมกระเป๋าเงิน AI ซึ่งอาจพลิกโฉมตลาดทุนในอีกห้าถึงสิบปีข้างหน้า ตลาด RWA มีการเติบโตแบบก้าวกระโดดนับตั้งแต่มีมูลค่า 50 ล้านดอลลาร์สหรัฐในปี 2562 โดยคาดว่าจะเติบโตอย่างมีนัยสำคัญในปี 2567-2568 ณ วันที่ 3 พฤศจิกายน 2568 RWA บนเครือข่ายทั้งหมด (ไม่รวม Stablecoin) มีมูลค่าสูงถึง 3.5 หมื่นล้านดอลลาร์สหรัฐ เพิ่มขึ้นกว่า 150% เมื่อเทียบกับปีก่อนหน้า มูลค่าตลาดรวมของ Stablecoin สูงกว่า 2.95 แสนล้านดอลลาร์สหรัฐ โดยมีผู้ใช้โทเคนมากกว่า 199 ล้านคน สะท้อนให้เห็นถึงการเปลี่ยนผ่านของแนวคิดโทเคนไปสู่การใช้งานในวงกว้าง

จากข้อมูลของ DeFiLlama มูลค่ารวมที่ถูกล็อก (TVL) ของ RWA ทั่วโลกอยู่ที่ 18,117 พันล้านดอลลาร์สหรัฐ ซึ่งยังคงมีแนวโน้มเติบโตอย่างต่อเนื่อง (หมายเหตุ: ยอดรวม RWA บนเครือข่ายแสดงถึงมูลค่ารวมของโทเค็นที่เกี่ยวข้องทั้งหมดที่ออกบนเครือข่าย ในขณะที่ TVL หมายถึงมูลค่าของ RWA ที่ถือเป็นหลักประกันหรือสินทรัพย์ที่ให้ดอกเบี้ยในโปรโตคอล DeFi โดยเฉพาะ RWA ส่วนใหญ่ (เช่น BUIDL ของ BlackRock) ถูกเก็บไว้ในกระเป๋าเงินของผู้ใช้โดยตรงและไม่ได้ฝากเข้าในโปรโตคอล DeFi ดังนั้น TVL จึงน้อยกว่ามูลค่ารวมที่ออกมาก)

การเติบโตนี้เกิดจากการผสานรวมของการมีส่วนร่วมของสถาบัน กฎระเบียบที่ชัดเจน และความพร้อมทางเทคโนโลยี สภาพแวดล้อมอัตราดอกเบี้ยโลกที่ไม่แน่นอนทำให้พันธบัตรรัฐบาลสหรัฐฯ ที่แปลงเป็นโทเคน (ให้ผลตอบแทนประมาณ 4%) เป็นสินทรัพย์เสี่ยงต่ำที่ผู้ใช้ DeFi และสถาบันนิยมใช้ กรอบการกำกับดูแล เช่น MiCA ของสหภาพยุโรป ได้วางกรอบทางกฎหมายไว้ และบริษัทจัดการสินทรัพย์ยักษ์ใหญ่อย่าง BlackRock และ Franklin Templeton ได้รับรองการปฏิบัติตามข้อกำหนดและความเป็นไปได้ของ RWA ผ่านการออกผลิตภัณฑ์ ขณะเดียวกัน โปรโตคอล DeFi ได้นำ RWA มาใช้เป็นหลักประกันและเกณฑ์ผลตอบแทนเพื่อลดความผันผวน ขณะที่ MakerDAO และบริษัทอื่นๆ ได้ยอมรับหลักประกัน RWA เพื่อปล่อยสภาพคล่องของ stablecoin ทำให้เกิดการสะท้อนกลับระหว่างการระดมทุนแบบ on-chain และ off-chain

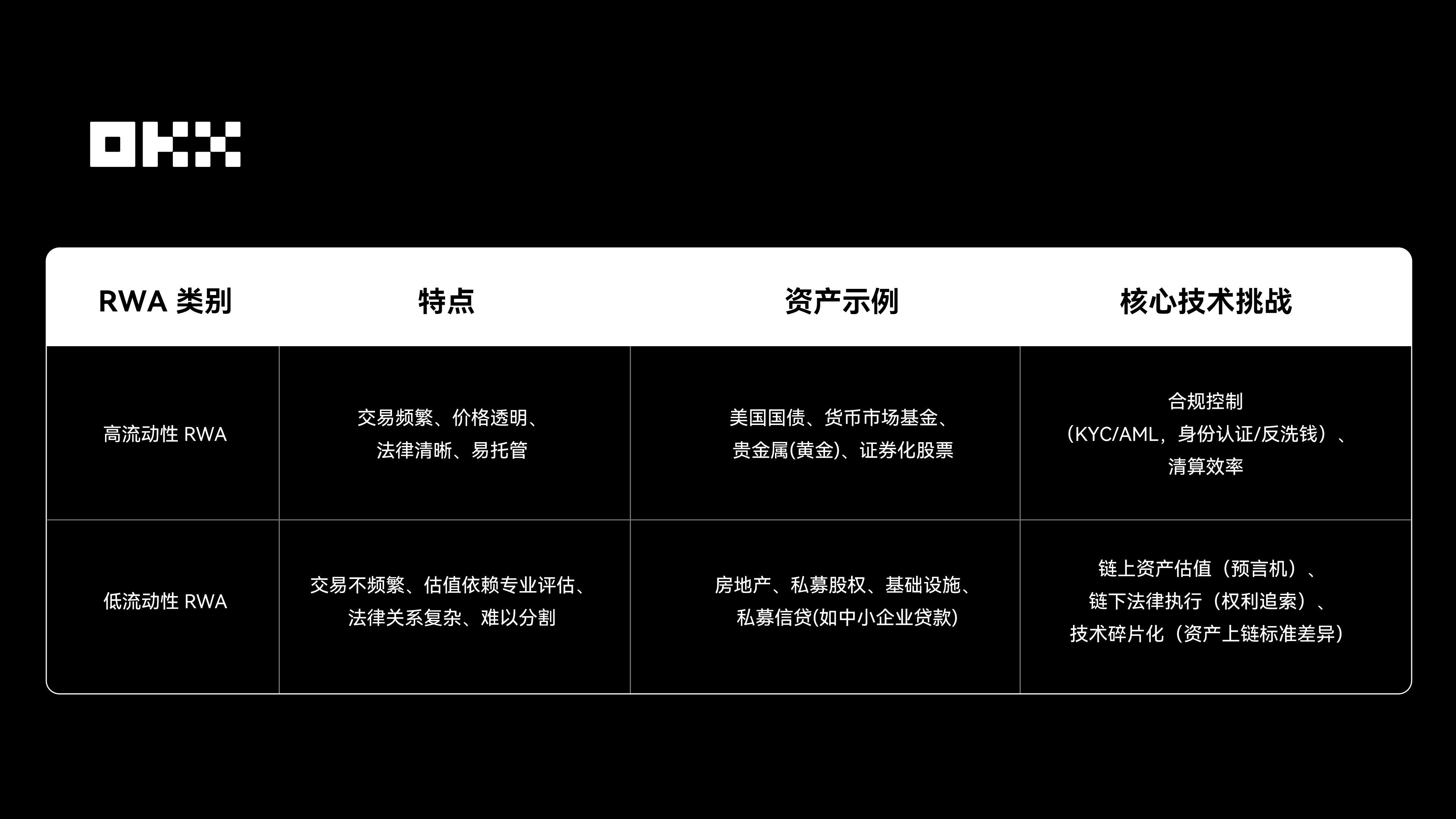

II. การวิเคราะห์ตลาด RWA: โปรไฟล์ผู้ใช้ โครงสร้าง และสินทรัพย์สำคัญ 6 ประการ

ข้อมูลจาก RWA.xyz ณ วันที่ 3 พฤศจิกายน 2568 RWA มีผู้ถือสินทรัพย์มากกว่า 520,000 ราย นักลงทุนสถาบันครองส่วนแบ่งตลาด (ประมาณ 50-60%) โดยเข้าร่วมผ่านแพลตฟอร์มต่างๆ เช่น BlackRock BUIDL และ JPMorgan TCN ขณะที่บุคคลที่มีคุณสมบัติเหมาะสม/มีสินทรัพย์สุทธิสูงมีสัดส่วน 10-20% โดยส่วนใหญ่เข้าร่วมผ่านแพลตฟอร์มต่างๆ เช่น Ondo และ Paxos ส่วนนักลงทุนรายย่อยยังคงอยู่ในระดับต่ำ แต่กำลังค่อยๆ เข้าสู่ตลาดผ่านรูปแบบใหม่ๆ เช่น การถือครองกรรมสิทธิ์แบบเศษส่วน

ตลาด RWA ในปัจจุบันดูเหมือนจะรุ่งเรือง แต่ทุนสถาบันส่วนใหญ่มุ่งแสวงหาสินทรัพย์ปลอดภัยเพียงไม่กี่รายการ เช่น พันธบัตรรัฐบาลสหรัฐฯ และสินเชื่อไพรเวทอิควิตี้ชั้นนำ ทำให้ตลาดนี้มีการแข่งขันสูง การเติบโตที่แท้จริงอยู่ที่ความสามารถในการขยายขนาดและการนำสินทรัพย์แบบ long-tail ที่ไม่มีสภาพคล่อง (เช่น ใบแจ้งหนี้ SME เครดิตคาร์บอน และสินเชื่อผู้บริโภค) เข้ามาใช้งานบนเครือข่าย (เช่น ใบแจ้งหนี้ SMEs เครดิตคาร์บอน และสินเชื่อผู้บริโภค) มาใช้ แต่ความสามารถในการสร้าง DeFi กลับขัดแย้งกับการแยกความเสี่ยงของการเงินแบบดั้งเดิมอย่างสิ้นเชิง หากปราศจากเครื่องมือการเปิดเผยข้อมูลและข้อจำกัดที่รองรับ RWA จะยังคงเป็นเพียงกระจกสะท้อนของการเงินแบบดั้งเดิมบนเครือข่าย แทนที่จะเป็นตลาดทุนที่มีประสิทธิภาพมากกว่า

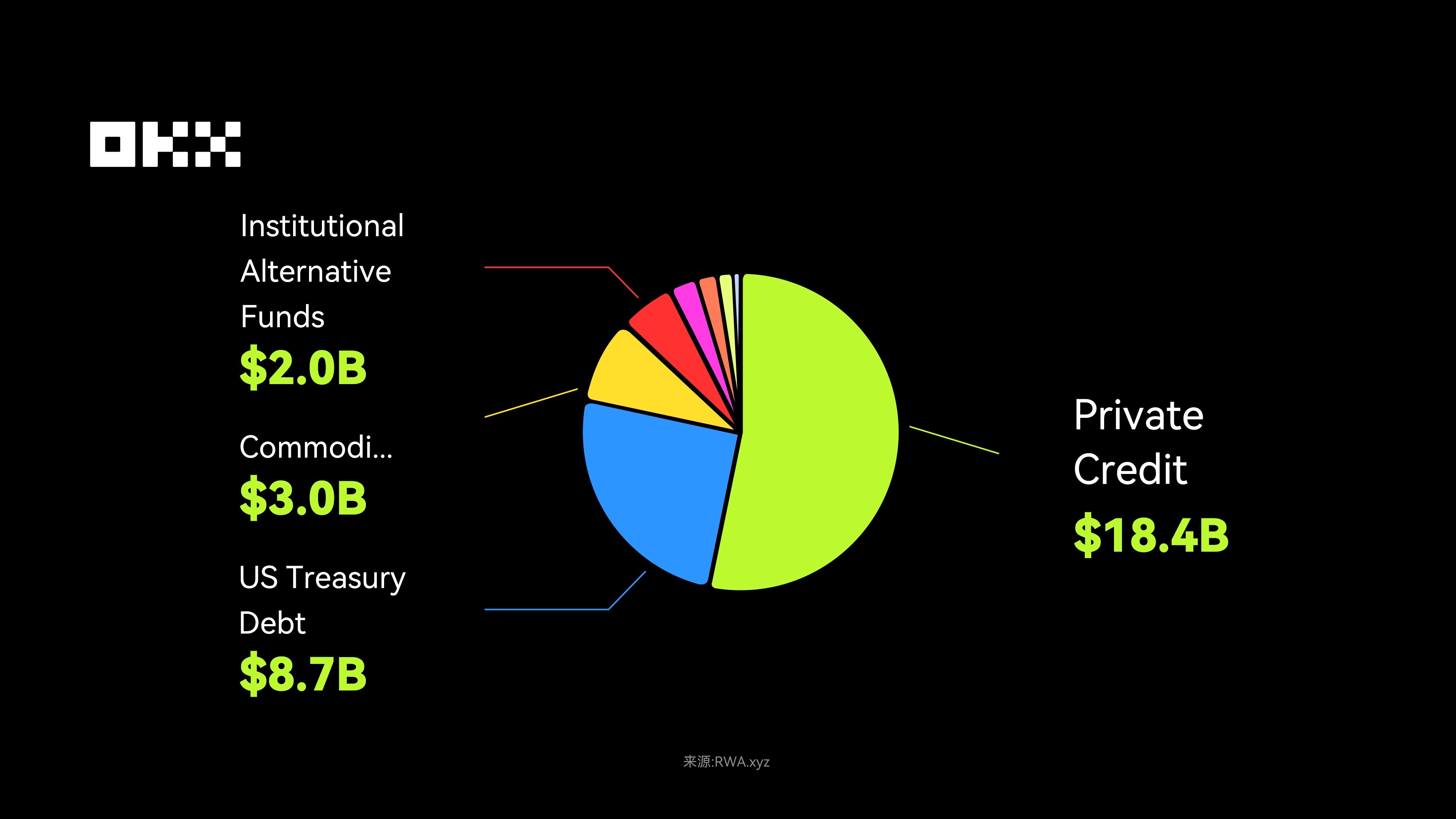

โครงสร้างสินทรัพย์ RWA แบบออนเชนเผยให้เห็นความต้องการของตลาด โดยสินเชื่อส่วนบุคคลและพันธบัตรรัฐบาลสหรัฐฯ เป็นสินทรัพย์หลัก โดยสินเชื่อส่วนบุคคลคิดเป็นสัดส่วนครึ่งหนึ่งเนื่องจากให้ผลตอบแทนสูง ขณะที่พันธบัตรรัฐบาลสหรัฐฯ ทำหน้าที่เป็นผลิตภัณฑ์ระดับเริ่มต้นสำหรับเงินทุนสถาบัน มูลค่ารวมของสินค้าโภคภัณฑ์และกองทุนทางเลือกสำหรับสถาบันอยู่ที่ประมาณ 3 พันล้านดอลลาร์สหรัฐ และ 2 พันล้านดอลลาร์สหรัฐ ตามลำดับ พันธบัตรรัฐบาลที่ไม่ใช่สหรัฐฯ (1 พันล้านดอลลาร์สหรัฐ) หุ้นสาธารณะ (690 ล้านดอลลาร์สหรัฐ) และหุ้นเอกชน (580 ล้านดอลลาร์สหรัฐ) ถือเป็นสินทรัพย์ระยะยาวที่มีศักยภาพในการเติบโตสูงกว่า ในระยะยาว ศักยภาพในการสร้างโทเคนสินทรัพย์จะสูงกว่าขนาดปัจจุบันมาก BCG คาดการณ์ว่าภายในปี 2573 โอกาสทางธุรกิจการสร้างโทเคนสินทรัพย์ทั่วโลกอาจขยายตัวเป็น 16.1 ล้านล้านดอลลาร์สหรัฐ หรือประมาณ 10% ของ GDP โลก

สิ่งสำคัญที่ต้องทราบคือสินทรัพย์บางชนิดอาจไม่เหมาะกับการแปลงเป็นโทเค็น การเติบโตที่แท้จริงมักมาจากสินทรัพย์ที่ให้ผลตอบแทนปานกลางแต่มีกระแสเงินสดที่มั่นคง เช่น พันธบัตรรัฐบาลระยะสั้น สินเชื่อเพื่อการซื้อสินทรัพย์ผ่านธนาคาร (HELOC) และสินเชื่อผู้บริโภค สินทรัพย์เหล่านี้สามารถคาดการณ์ได้และมีกระแสเงินสดเพียงพอ จึงเหมาะอย่างยิ่งสำหรับการสร้างสินทรัพย์แบบ on-chain ในทางกลับกัน สินทรัพย์ที่มีสภาพคล่องต่ำมาก (เช่น สินทรัพย์อสังหาริมทรัพย์บางประเภท) อาจยังคงเผชิญกับความท้าทายด้านสภาพคล่องแม้หลังจากการแปลงเป็นโทเค็นแล้ว

ความเข้าใจที่มักพบเห็นได้ทั่วไปแต่อาจทำให้เข้าใจผิดคือ "การสร้างโทเค็นสร้างสภาพคล่อง" ความจริงก็คือการสร้างโทเค็นไม่สามารถสร้างสภาพคล่องได้ มันเพียงแต่เปิดเผยและขยายลักษณะสภาพคล่องโดยธรรมชาติของสินทรัพย์ สำหรับสินทรัพย์ที่มีสภาพคล่องสูง (เช่น พันธบัตรรัฐบาลสหรัฐฯ และหุ้นบลูชิพ) การสร้างโทเค็นสามารถเพิ่มประสิทธิภาพและเพิ่มสภาพคล่อง ทำให้พร้อมใช้งานได้ตลอด 24 ชั่วโมง ทั่วโลก และตั้งโปรแกรมได้ ซึ่งถือเป็นข้อดีอย่างยิ่ง สำหรับสินทรัพย์ที่มีสภาพคล่องต่ำ (เช่น หน่วยอสังหาริมทรัพย์แต่ละหน่วยและการลงทุนในหุ้นเอกชนเฉพาะ) การสร้างโทเค็นเพียงแค่เปลี่ยนรูปแบบการจดทะเบียนกรรมสิทธิ์ และไม่สามารถแก้ปัญหาพื้นฐานได้ เช่น ความไม่สมดุลของข้อมูล ปัญหาการประเมินมูลค่า การโอนทางกฎหมายที่ซับซ้อน และความลึกของตลาดที่ไม่เพียงพอ NFT อสังหาริมทรัพย์แบบออนเชนที่ไม่มีผู้ซื้อก็ยังคงไม่มีสภาพคล่อง

หลักการสำคัญคือ สภาพคล่องมาจากเครือข่ายการสร้างตลาดที่แข็งแกร่ง กลไกการค้นหาราคาที่ชัดเจน และความเชื่อมั่นของตลาด ไม่ใช่จากมาตรฐานโทเคนโดยตรง บล็อกเชนมุ่งเน้นที่ประสิทธิภาพในการชำระราคาและการเก็บรักษา ไม่ใช่ความน่าดึงดูดใจของสินทรัพย์ บทเรียนสำหรับตลาดคือ โครงการ RWA ที่ประสบความสำเร็จ (เช่น พันธบัตรรัฐบาลสหรัฐฯ ที่แปลงเป็นโทเคน) ไม่ได้สร้างสินทรัพย์ใหม่ แต่เป็นช่องทางที่ดีกว่าสำหรับสินทรัพย์ที่มีมูลค่าเป็นเงินสด ซึ่งเป็นที่ต้องการสูงแต่มีประสิทธิภาพในการซื้อขายต่ำ ยิ่งไปกว่านั้น ภาค RWA ที่เติบโตช้าในปัจจุบัน (เช่น อสังหาริมทรัพย์) ไม่ได้ประสบปัญหาด้านเทคโนโลยี แต่เกิดจากลักษณะการซื้อขายที่ไม่ได้มาตรฐานและมีความถี่ในการซื้อขายต่ำของสินทรัพย์เอง คุณค่าหลักของการแปลงเป็นโทเคนอยู่ที่ความโปร่งใสและกระบวนการอัตโนมัติ และอาจช่วยเพิ่มสภาพคล่องได้ในระดับรอง

สินทรัพย์ RWA มีความแตกต่างอย่างมากในบล็อกเชนสาธารณะต่างๆ นอกเหนือจากบล็อกเชนส่วนตัวที่มีการอนุญาตอย่าง Canton ที่พัฒนาโดย Digital Asset แล้ว สินทรัพย์ RWA ยังกระจุกตัวอยู่ในเครือข่าย Ethereum เป็นหลัก นอกจากนี้ เครือข่ายอย่าง Polygon, Solana และ Arbitrum ก็มีการใช้งานในขนาดที่แตกต่างกันเช่นกัน

จากมุมมองของสินทรัพย์ที่สร้างรายได้หรือศักยภาพในการลงทุน จุดสนใจหลักยังคงอยู่ที่หมวดหมู่ต่างๆ เช่น สินเชื่อส่วนบุคคล พันธบัตรรัฐบาลสหรัฐฯ และสินค้าโภคภัณฑ์ แม้ว่าจะมีขนาดเล็กกว่า แต่ก็ถือเป็นสินทรัพย์หมุนเวียน (RWA) ที่ขับเคลื่อนด้วยรายได้อย่างแท้จริง ดังนั้น การทำความเข้าใจตลาด RWA จึงจำเป็นต้องแยกแยะความแตกต่างระหว่างมุมมองที่แตกต่างกันระหว่างการครอบงำตลาดโดยรวมและการครอบงำสินทรัพย์ที่สร้างรายได้

(ก) การให้สินเชื่อส่วนบุคคล: สินทรัพย์หลักของ RWA ที่มีผลตอบแทนสูง

การให้กู้ยืมส่วนบุคคล ซึ่งมีมูลค่า 1.6 ล้านล้านดอลลาร์ในระบบการเงินแบบดั้งเดิม ปัจจุบันเป็นประเภทสินทรัพย์ที่ใหญ่ที่สุดในบรรดาสกุลเงินที่ไม่ใช่ stablecoin เช่น RWA โดย RWA ใช้สัญญาอัจฉริยะบนบล็อกเชนเพื่อรวมตราสารหนี้ที่ซื้อขายโดยภาคเอกชน เช่น สินเชื่อธุรกิจ สินเชื่อเพื่อการออกใบแจ้งหนี้ และสินเชื่อที่อยู่อาศัย ให้เป็นโทเคนที่ซื้อขายได้

การเติบโตของสินเชื่อส่วนบุคคลเกิดจากผลตอบแทนที่สูงและเสถียรภาพที่ค่อนข้างคงที่ โดยมอบผลตอบแทนต่อปี 5-15% แก่ผู้ใช้ DeFi โดยมีความผันผวนที่ไม่ขึ้นกับตลาดคริปโต โทเค็นไนเซชันช่วยแบ่งแยกสินทรัพย์ที่ไม่มีสภาพคล่อง ดึงดูดเงินทุนคริปโตทั่วโลก ปรับปรุงสภาพคล่อง และเสริมศักยภาพให้กับผู้ให้กู้แบบดั้งเดิม ยิ่งไปกว่านั้น โทเค็นไม่ได้นิยามเครดิตใหม่ แต่ให้กลไกการรับเงินที่มีประสิทธิภาพมากขึ้น เมื่อสินทรัพย์เหล่านี้อยู่ในระบบออนไลน์แล้ว พวกมันสามารถนำไปใส่ในตลาดสินเชื่อ ใช้เป็นหลักประกัน หรือบรรจุในหลักทรัพย์ที่มีสินทรัพย์ค้ำประกัน เช่นเดียวกับสินทรัพย์คริปโตอื่นๆ

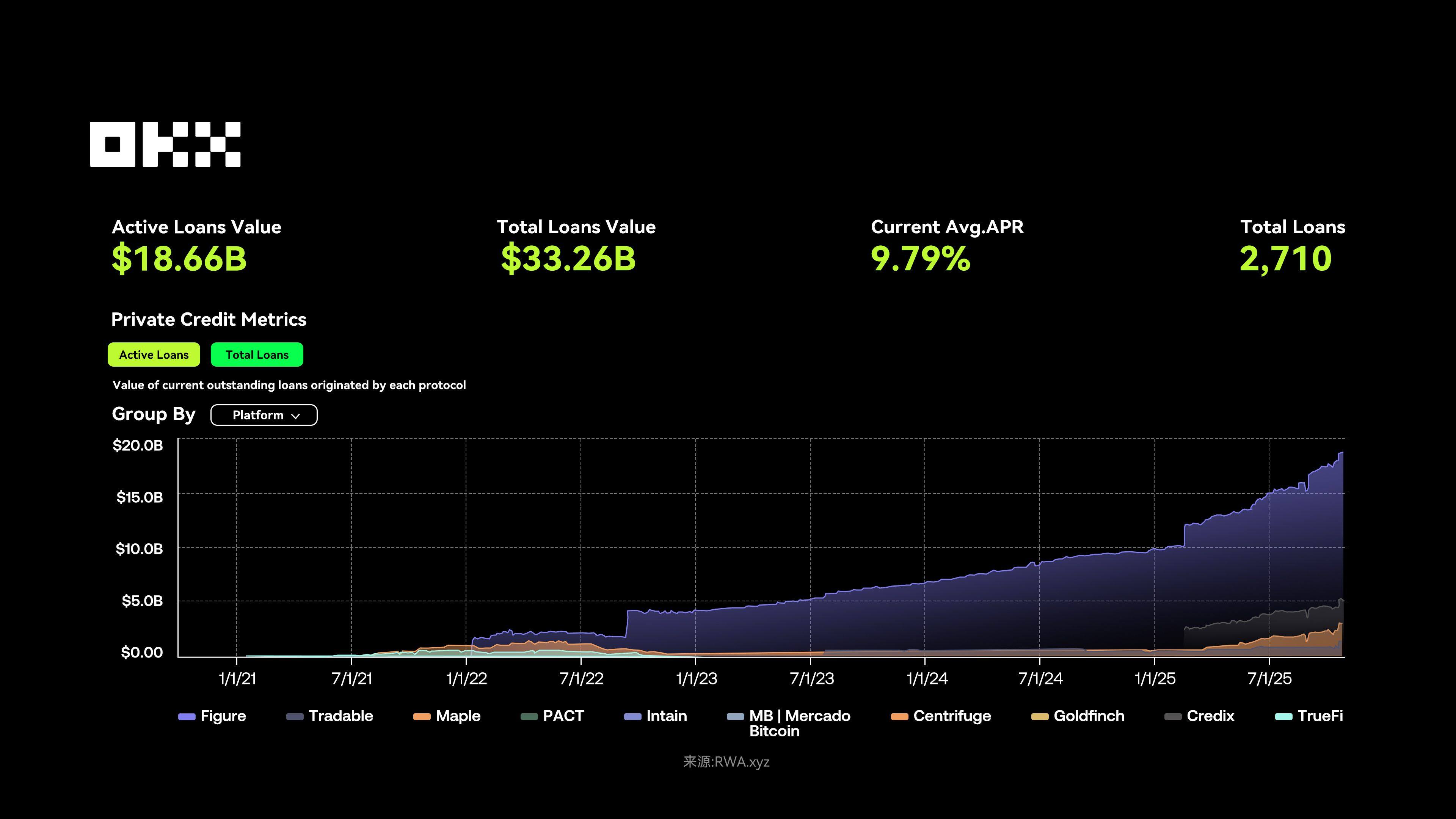

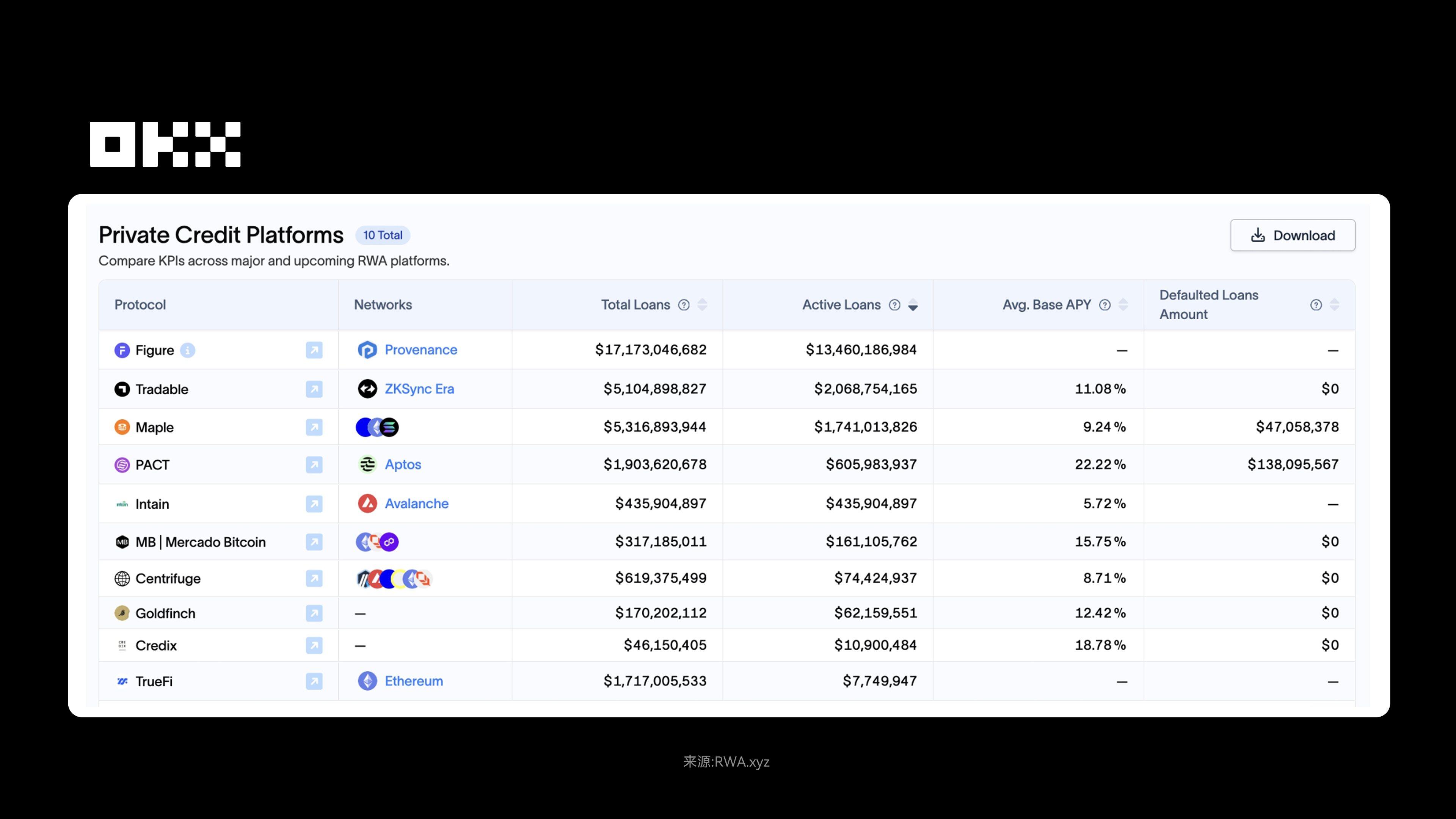

ณ วันที่ 7 พฤศจิกายน 2568 ปริมาณสินเชื่อภาคเอกชนที่ดำเนินการอยู่ในภาค RWA อยู่ที่ประมาณ 18.66 พันล้านดอลลาร์สหรัฐ โดยมีอัตราดอกเบี้ยเฉลี่ยต่อปีอยู่ที่ 9.79% และมียอดสินเชื่อรวม 2,710 รายการ แพลตฟอร์ม Figure ครองส่วนแบ่งตลาดประมาณ 92% โดยมียอดสินเชื่อรวม 17.2 พันล้านดอลลาร์สหรัฐ Centrifuge มีการเติบโตจาก 350 ล้านดอลลาร์สหรัฐ เป็นมากกว่า 1.3 พันล้านดอลลาร์สหรัฐ ด้วยสถาปัตยกรรมแบบหลายเชนและความสามารถในการทำงานร่วมกับโปรโตคอล DeFi โดยมี TVL เพิ่มขึ้นจาก 350 ล้านดอลลาร์สหรัฐ เป็นมากกว่า 1.3 พันล้านดอลลาร์สหรัฐ โดยมีผลตอบแทนต่อปีในอดีตที่ 8%-15%

การเติบโตอย่างรวดเร็วของสินเชื่อส่วนบุคคลแบบออนเชน (on-chain) สะท้อนวงจรสินเชื่อแบบดั้งเดิม เริ่มจากสินเชื่อคุณภาพสูง แล้วจึงขยายไปสู่สินเชื่อค้ำประกันคุณภาพต่ำ การล่มสลายของ stablecoin ที่สร้างผลตอบแทนบางประเภทอาจเป็นสัญญาณบ่งชี้ถึงการเข้าสู่ช่วง "พันธบัตรขยะ" ซึ่งโดยพื้นฐานแล้วผลิตภัณฑ์เหล่านี้ให้ผู้ใช้กู้ยืมเงินแก่กองทุนป้องกันความเสี่ยงแบบออนเชน/ออฟเชนที่มีความเสี่ยงสูง ซึ่งมีความเสี่ยงจากคู่สัญญามหาศาลที่อยู่เบื้องหลังผลตอบแทนที่สูง เหตุการณ์ Stream Finance แสดงให้เห็นว่าภัยคุกคามที่แท้จริงต่อตลาดสินเชื่อแบบโมดูลาร์คือการหยุดสภาพคล่อง แม้ว่าความสามารถในการชำระคืนของโปรโตคอลจะอยู่ในระดับปกติ แต่การล่มสลายที่เกิดจากสินทรัพย์ด้อยคุณภาพอาจทำให้ชั้นสภาพคล่องที่ใช้ร่วมกันทั้งหมดหมดลง ส่งผลให้ผู้ใช้เกิดภาวะชะงักงันชั่วคราว นี่ไม่เพียงแต่เป็นความเสี่ยงทางเทคนิคเท่านั้น แต่ยังเป็นการล่มสลายของชื่อเสียงและความน่าเชื่อถืออีกด้วย

Figure ปฏิบัติตามแนวทางที่ได้รับการยอมรับอย่างกว้างขวางในสหรัฐอเมริกา วิธีนี้ช่วยแก้ไขปัญหาของการให้สินเชื่อแบบดั้งเดิม เช่น การมีตัวกลางจำนวนมาก กระบวนการอนุมัติที่ล่าช้า และสภาพคล่องของสินทรัพย์ที่ต่ำ แพลตฟอร์มนี้ใช้บล็อกเชน Provenance ที่พัฒนาขึ้นเองเพื่อแปลงกระบวนการสินเชื่อ Helium Equity Loan (HELOC) ทั้งหมดให้เป็นโทเคน ช่วยให้สามารถชำระบัญชีและเก็บรักษาสินทรัพย์บนเครือข่ายได้อย่างรวดเร็ว กล่าวอีกนัยหนึ่งคือ ประสบการณ์ของผู้กู้นั้นรวดเร็วอย่างเหลือเชื่อ โดยอนุมัติเบื้องต้นภายใน 5 นาที และเงินจะมาถึงภายใน 5 วัน โมเดลที่มีประสิทธิภาพสูงนี้ไม่เพียงแต่ตอบสนองความต้องการของผู้กู้เท่านั้น แต่ยังดึงดูดนักลงทุนสถาบันอีกด้วย ด้วยยอดสินเชื่อบ้านสะสมกว่า 16 พันล้านดอลลาร์สหรัฐ และส่วนแบ่งตลาดที่คึกคักกว่า 50% Figure ครองตลาด HELOC อย่างแท้จริง และประสบความสำเร็จในการจดทะเบียนในตลาด Nasdaq ในเดือนกันยายน 2568

Centrifuge ใช้แนวทางที่แตกต่างอย่างสิ้นเชิง โดยมุ่งเน้นไปที่โครงสร้างพื้นฐาน DeFi และเน้นการทำงานร่วมกันของหลายเชน Centrifuge ช่วยแก้ปัญหาสินทรัพย์แบบดั้งเดิมที่ไม่มีสภาพคล่อง (เช่น ใบแจ้งหนี้ของบริษัทและบัญชีลูกหนี้) ที่ยากต่อการนำมารวมไว้ในเชน ผลิตภัณฑ์หลักของบริษัทคือ Tinlake สามารถแบ่งสินทรัพย์ออกเป็นโทเคนที่มีระดับความเสี่ยงแตกต่างกัน (Senior/Junior) ขณะเดียวกันก็มอบผลตอบแทนต่อปีประมาณ 8%–15% ให้กับผู้ใช้ DeFi ข้อได้เปรียบที่สำคัญที่สุดของ Centrifuge คือการผสานรวมอย่างลึกซึ้งกับระบบนิเวศ DeFi ยกตัวอย่างเช่น Aave และ MakerDAO สามารถใช้สินทรัพย์เป็นหลักประกันได้โดยตรง ด้วยวิธีการนี้ มูลค่ารวมที่ล็อกไว้บนเชน (TVL) ของแพลตฟอร์มสูงกว่า 1 พันล้านดอลลาร์สหรัฐ ช่วยให้ SMEs และผู้ให้บริการสินทรัพย์มีช่องทางการจัดหาเงินทุนแบบออนเชนที่มีประสิทธิภาพ

(ii) พันธบัตรรัฐบาลสหรัฐฯ: RWA “ระดับเริ่มต้น” สำหรับทุนสถาบัน

ณ สิ้นเดือนตุลาคม 2568 มูลค่าหนี้สาธารณะของสหรัฐฯ ทะลุ 38 ล้านล้านดอลลาร์สหรัฐ การแปลงพันธบัตรรัฐบาลสหรัฐฯ เป็นรูปแบบโทเค็นนั้น แท้จริงแล้วมีต้นกำเนิดมาจากภาวะตลาดหมี DeFi ในช่วงปี 2563-2565 ซึ่งโดยทั่วไปแล้วผลตอบแทนของตลาดอยู่ในระดับต่ำ และผู้ใช้เริ่มมองหาสินทรัพย์ที่มีเสถียรภาพมากกว่าและให้ผลตอบแทนที่ดีกว่า พันธบัตรรัฐบาลสหรัฐฯ ตอบโจทย์ความต้องการนี้ได้อย่างสมบูรณ์แบบ ด้วยการสนับสนุนจากรัฐบาล แทบไม่มีความเสี่ยง ให้ผลตอบแทนต่อปีที่ 4%-5% ซึ่งสูงกว่าเงินฝากธนาคาร (1%-2%) และผลิตภัณฑ์สินเชื่อ DeFi บางประเภทอย่างมาก อย่างไรก็ตาม ปัญหาต่างๆ ก็เห็นได้ชัดเจนเช่นกัน ได้แก่ สภาพคล่องไม่เพียงพอ (การซื้อขายต้องดำเนินการผ่านนายหน้าหรือบัญชีหลักทรัพย์) อุปสรรคในการเข้าถึงสูง (ต้องมีการยืนยันตัวตน) และข้อจำกัดทางภูมิศาสตร์ (ผู้ใช้ที่ไม่ใช่ชาวสหรัฐฯ ลงทุนโดยตรงได้ยาก) ในปี 2566 การขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ส่งผลให้ผลตอบแทนพันธบัตรรัฐบาลพุ่งสูงกว่า 5% และเมื่อรวมกับการเติบโตอย่างก้าวกระโดดของตลาด Stablecoin ความต้องการโทเค็นพันธบัตรรัฐบาลก็เพิ่มขึ้นอย่างรวดเร็ว

ตัวอย่างแรกๆ ได้แก่ OUGG ของ Ondo Finance (2023) และ FOBXX ของ Franklin Templeton ในปี 2024 BlackRock ได้เข้าร่วมการแข่งขันอย่างเป็นทางการ โดยผลักดันให้ขนาดตลาดเพิ่มขึ้นจาก 85 ล้านดอลลาร์สหรัฐในปี 2020 เป็น 4-5 พันล้านดอลลาร์สหรัฐในไตรมาสแรกของปี 2025 ผ่านกองทุน BUIDL โดยตลาดโดยรวมมีมูลค่าเกิน 8 พันล้านดอลลาร์สหรัฐ ในแง่ของผลตอบแทน BUIDL ของ BlackRock ให้ผลตอบแทนต่อปีที่ 4%-5% ขณะที่ USDY ของ Ondo ให้ผลตอบแทนสูงกว่า 5% เสียอีก และยังสามารถใช้เป็นหลักประกันในสถานการณ์ DeFi สำหรับ "การทำฟาร์มผลตอบแทนอย่างยั่งยืน" ซึ่งจะช่วยเพิ่มผลตอบแทนให้สูงขึ้นไปอีก

ในทางเทคนิคแล้ว การสร้างโทเค็นของพันธบัตรรัฐบาลต้องอาศัย ERC-20/ERC-721 เพื่อบรรลุการถ่ายโอนความเป็นเจ้าของบนเครือข่าย ขณะที่ BUIDL และ USDY ถือเป็น wrapper ที่สามารถตั้งโปรแกรมได้สำหรับตราสารหนี้ที่มีนโยบายอนุรักษ์นิยมสูง ทั้งสองไม่ได้นิยามพันธบัตรรัฐบาลใหม่ แต่ทำหน้าที่เป็นอินเทอร์เฟซบนเครือข่าย เมื่อสินทรัพย์เหล่านี้อยู่บนเครือข่ายแล้ว พวกมันสามารถใช้เป็นหลักประกัน DeFi มีส่วนร่วมในการเกษตรผลตอบแทน และแม้แต่หมุนเวียนข้ามเครือข่าย โมเดล Wrap as a Service นี้เป็นกุญแจสำคัญในการเปลี่ยนผ่านของ RWA จากโครงการนำร่องไปสู่การใช้งานขนาดใหญ่ ในทางกฎระเบียบ การอนุมัติจาก MiCA ของสหภาพยุโรปและสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกาจะช่วยเร่งการนำไปใช้งาน

ในด้านเสถียรภาพ พันธบัตรรัฐบาลสหรัฐฯ แทบจะไม่มีการผิดนัดชำระหนี้เลย (อันดับความน่าเชื่อถือ AAA) ซึ่งช่วยป้องกันทั้งภาวะเงินเฟ้อและความผันผวนของตลาด การสร้างโทเค็นแบบออนเชนยังช่วยเพิ่มความโปร่งใสและความปลอดภัยผ่านสัญญาอัจฉริยะและการตรวจสอบบัญชี ยิ่งไปกว่านั้น สภาพคล่องและการเข้าถึงได้รับการปรับปรุงอย่างมีนัยสำคัญ ทั้งการซื้อขายตลอด 24 ชั่วโมง การมีส่วนร่วมขั้นต่ำ 1 ดอลลาร์ และการเข้าถึงของผู้ใช้ทั่วโลก นอกจากนี้ยังสามารถใช้เป็นหลักประกันในการกู้ยืม USDC ใน DeFi ได้อีกด้วย ขณะที่สถาบันต่างๆ เข้าร่วมมากขึ้น การสนับสนุน KYC ก็กำลังได้รับการปรับปรุง และการกระจายความหลากหลายของผลิตภัณฑ์ (ทั้งพันธบัตรรัฐบาลระยะสั้นและระยะยาว) กำลังเสริมสร้างการปฏิบัติตามกฎระเบียบและความเป็นสากลของพันธบัตรรัฐบาลแบบโทเค็น

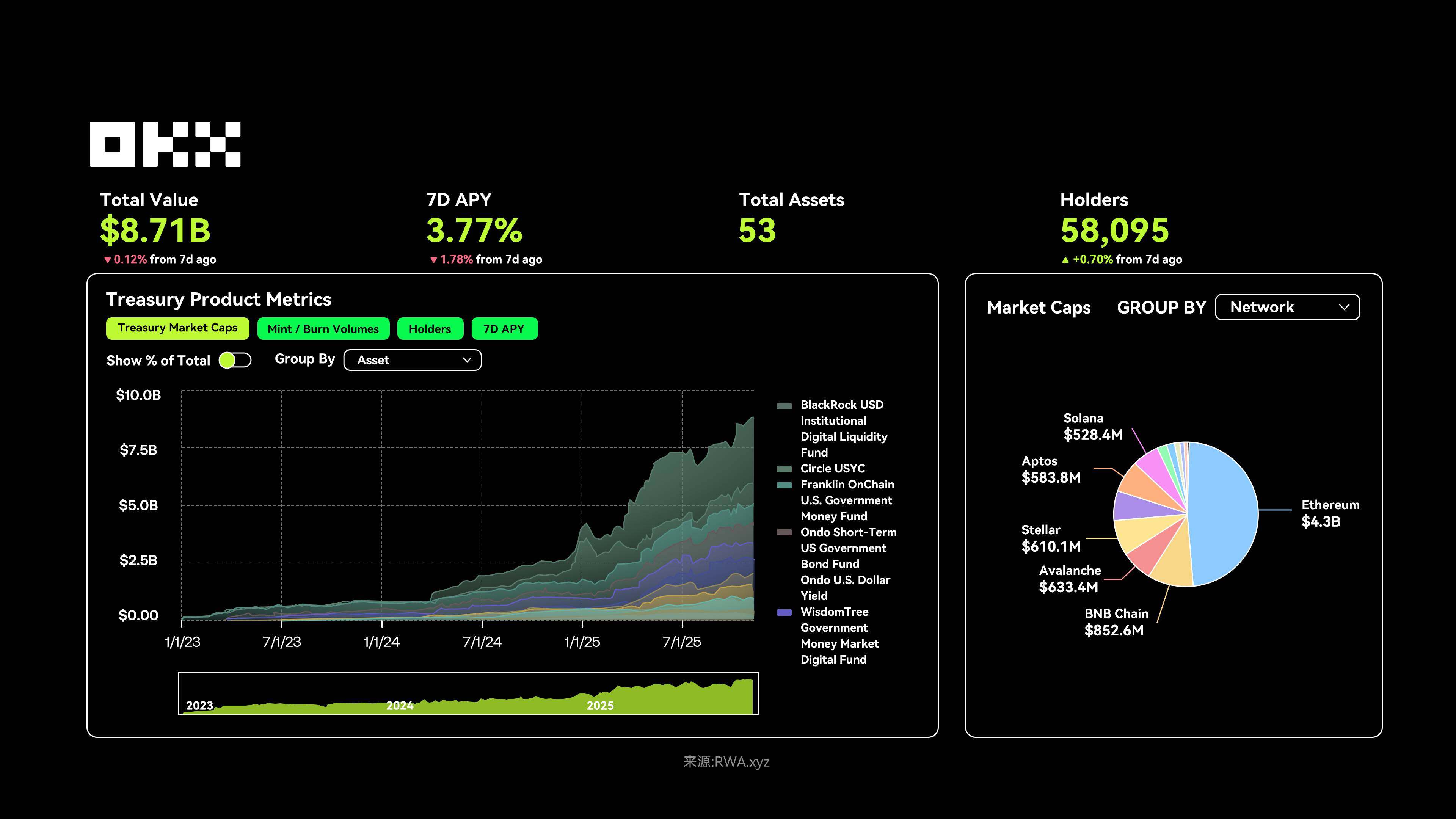

ณ วันที่ 7 พฤศจิกายน 2568 มูลค่ารวมที่ถูกล็อคในตลาดโทเค็นของกระทรวงการคลังสหรัฐฯ อยู่ที่ประมาณ 8.7 พันล้านดอลลาร์สหรัฐ โดยมีผู้ถือครองมากกว่า 58,000 ราย อัตราผลตอบแทนเฉลี่ยต่อปี (APY) 7 วันอยู่ที่ 3.77% ซึ่งต่ำกว่าช่วงก่อนหน้าเล็กน้อย ซึ่งสะท้อนถึงการเปลี่ยนแปลงของสภาพแวดล้อมอัตราดอกเบี้ย ในแง่ของการกระจายสินทรัพย์บนเครือข่าย Ethereum คิดเป็นมูลค่ากว่า 4.3 พันล้านดอลลาร์สหรัฐ และมีแนวโน้มการเกิดขึ้นของหลายเครือข่ายอย่างชัดเจน โดยกองทุน VBILL ของ VanEck กำลังขยายไปสู่ระบบนิเวศที่หลากหลาย

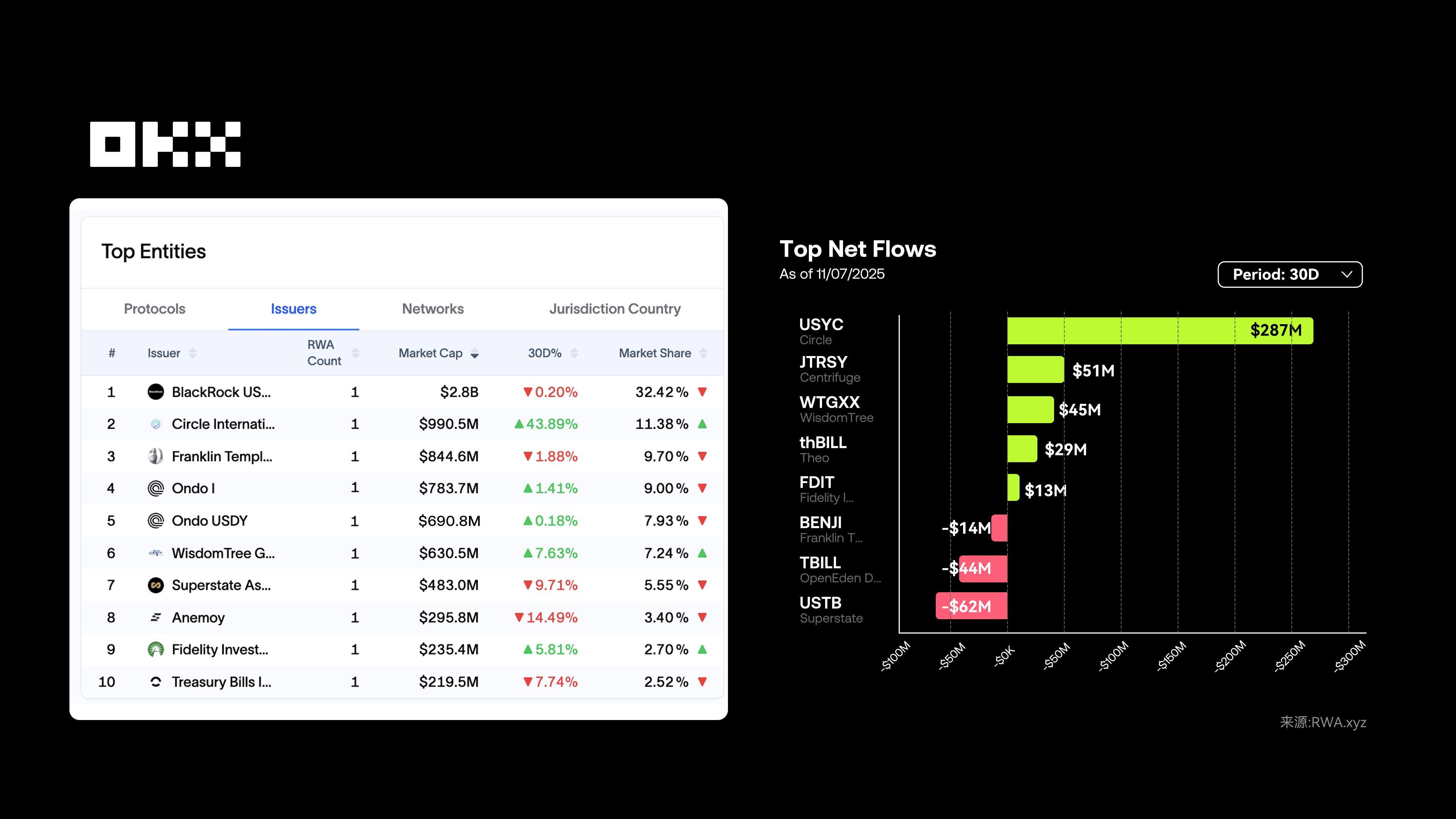

ตลาดโทเค็นไนเซชันสำหรับพันธบัตรรัฐบาลสหรัฐฯ (RWA) ปัจจุบันถูกครอบงำโดยสถาบันต่างๆ เช่น BlackRock BUIDL, Circle USYC และ Ondo Finance ด้วยอัตราดอกเบี้ยที่คาดว่าจะกลับสู่ระดับปกติในปี 2568 ประกอบกับกฎระเบียบที่ชัดเจนขึ้นสำหรับ stablecoin ทำให้ภาคส่วนนี้กำลังเติบโตอย่างรวดเร็ว เป้าหมายหลักมีความชัดเจน นั่นคือการนำพันธบัตรรัฐบาลสหรัฐฯ เข้าสู่บล็อกเชน ช่วยให้ผู้ใช้ได้รับผลตอบแทนที่มั่นคงและพร้อมใช้งาน ขณะเดียวกัน ผลิตภัณฑ์เหล่านี้ยังแยกความแตกต่างอย่างชัดเจนระหว่างนักลงทุนสหรัฐฯ ที่ได้รับการรับรองและนักลงทุนนอกสหรัฐฯ ทั่วโลก โดยมีเกณฑ์การเข้าลงทุนตั้งแต่รายย่อย (เช่น USDY/USYC) ไปจนถึงบุคคลที่มีสินทรัพย์สุทธิสูง (เช่น OUSG/BUIDL) ผู้ใช้สามารถกระจายการลงทุนได้อย่างมีเหตุผลโดยพิจารณาจากปัจจัยต่างๆ เช่น ที่ตั้งทางภูมิศาสตร์ การยอมรับความเสี่ยง ผลตอบแทน และค่าธรรมเนียม

BUIDL ของ BlackRock เป็นผู้บุกเบิกการแปลงพันธบัตรรัฐบาลสหรัฐฯ ระดับสถาบันเป็นโทเค็น BUIDL ช่วยแก้ปัญหาอุปสรรคในการเข้าลงทุนที่สูงและสภาพคล่องต่ำ ซึ่งเป็นปัญหาในการลงทุนแบบดั้งเดิม BUIDL ใช้ประโยชน์จากการรับรองแบรนด์ของ BlackRock และเส้นทางการปฏิบัติตามกฎระเบียบของ Securitize ส่งผลให้มีมูลค่าตลาดประมาณ 2.8 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นประมาณหนึ่งในสามของตลาด อุปสรรคในการเข้าลงทุนสูงมาก (อย่างน้อย 5 ล้านดอลลาร์สหรัฐ) โดยมุ่งเป้าไปที่สถาบันที่มีคุณสมบัติเหมาะสมในสหรัฐอเมริกาเท่านั้น ผลตอบแทนคำนวณจากอัตรา SOFR (หรืออัตราดอกเบี้ยเงินกู้ข้ามคืนเฉลี่ยที่ใช้พันธบัตรรัฐบาลสหรัฐฯ ค้ำประกัน) หักด้วยค่าธรรมเนียมการจัดการ ซึ่งให้ผลตอบแทนประมาณ 3.85% ต่อปี นอกจากนี้ การตรวจสอบภายในที่โปร่งใสยังทำให้ BUIDL เป็นเกณฑ์มาตรฐานการปฏิบัติตามกฎระเบียบสูงสุดสำหรับการผสานรวมระบบการเงินแบบดั้งเดิมเข้ากับ Web3

Circle USYC ให้บริการแก่ผู้ใช้ที่ไม่ใช่ชาวสหรัฐฯ และสถาบันที่มีคุณสมบัติเหมาะสมเป็นหลัก โดยช่วยแก้ไขปัญหาความไม่สะดวกในการซื้อพันธบัตรรัฐบาลสหรัฐฯ ปัจจุบันมีสินทรัพย์ภายใต้การบริหารประมาณ 990 ล้านดอลลาร์สหรัฐ Circle USYC บูรณาการอย่างลึกซึ้งกับ USDC และอยู่ภายใต้การกำกับดูแลของเบอร์มิวดา ให้ผลตอบแทนต่อปี (APY) 7 วัน ประมาณ 3.53% พร้อมอัตราผลตอบแทนที่อัปเดตอัตโนมัติทุกวันตามมูลค่าสินทรัพย์สุทธิ (NAV) โดยไม่ต้องถอนเงินด้วยตนเอง กองทุนนี้ไม่คิดค่าธรรมเนียมการจัดการ เพียง 10% ของค่าธรรมเนียมการดำเนินการ ซึ่งถือว่าค่อนข้างสูง USYC รองรับการไถ่ถอนแบบเรียลไทม์ T+0 การหมุนเวียนแบบหลายเครือข่าย และมีเกณฑ์การเข้าซื้อขายที่เหมาะสม (100,000 ดอลลาร์สหรัฐ และการยืนยัน KYC/AML) Circle USYC กำลังเร่งขยายธุรกิจไปทั่วโลก ด้วยความร่วมมือกับสถาบันการเงินแบบดั้งเดิม เช่น DBS Bank

Ondo Finance ใช้แนวทางการตลาดแบบ Mass-Market ครอบคลุมกลุ่มผู้ใช้ที่หลากหลายผ่านผลิตภัณฑ์สองประเภท ได้แก่ OUSG และ USDY เพื่อแก้ไขปัญหาเกณฑ์ KYC ที่สูงและปัญหาสภาพคล่องที่ไม่เพียงพอที่เกี่ยวข้องกับการลงทุนในกองทุน ETF กระทรวงการคลังสหรัฐฯ OUSG (ประมาณ 783 ล้านดอลลาร์สหรัฐ) มุ่งเป้าไปที่สถาบันที่มีคุณสมบัติเหมาะสมของสหรัฐฯ ที่ลงทุนในกองทุน ETF กระทรวงการคลังระยะสั้น ซึ่งต้องมีการตรวจสอบที่เข้มงวด (สินทรัพย์สุทธิ ≥ 5 ล้านดอลลาร์สหรัฐ เงินลงทุนขั้นต่ำ 100,000 USDC) ส่วน USDY (ประมาณ 690 ล้านดอลลาร์สหรัฐ มีผู้ถือครองมากกว่า 16,000 ราย) มุ่งเป้าไปที่นักลงทุนนอกสหรัฐฯ ทั่วโลก ซึ่งไม่จำเป็นต้องมีการตรวจสอบที่เข้มงวด เพียงแค่ฝาก USDC ก็ได้รับผลตอบแทน ซึ่งทำให้การเข้าร่วมลงทุนเป็นเรื่องง่ายขึ้นอย่างมากสำหรับนักลงทุนรายย่อย ข้อดีของ OUSG ได้แก่ ค่าธรรมเนียมการจัดการต่ำ (0.15%) รองรับหลายเครือข่าย (Ethereum, Solana) และการใช้หลักประกัน DeFi ซึ่งเปลี่ยนผลตอบแทนจากพันธบัตรรัฐบาลสหรัฐฯ (ประมาณ 3.7% APY) เป็นเงินสดที่พร้อมใช้งานได้ทันที ในเชิงกลยุทธ์ Ondo กำลังสร้างโครงสร้างพื้นฐาน RWA แบบครบวงจรผ่านการเข้าซื้อกิจการ เช่น Strangelove โดยจัดหาเครื่องมือการออกสินทรัพย์ ตลาดรอง การดูแล และการปฏิบัติตามข้อกำหนด และเตรียมพร้อมสำหรับโซลูชัน RWA ระดับสถาบัน

ความสำเร็จของพันธบัตรรัฐบาลที่แปลงเป็นโทเค็นไม่ได้อยู่ที่การขัดขวางพันธบัตรรัฐบาลโดยตรง แต่อยู่ที่บทบาทของมันในฐานะ "ม้าโทรจัน" ที่มีความเสี่ยงต่ำและปฏิบัติตามกฎระเบียบ ซึ่งนำเงินทุนและความน่าเชื่อถือของสถาบันมาสู่บล็อกเชน BUIDL และ USDY เปรียบเสมือน wrapper ที่สามารถตั้งโปรแกรมได้สำหรับตราสารหนี้ที่มีนโยบายอนุรักษ์นิยม ทำให้ผลิตภัณฑ์ทางการเงินแบบดั้งเดิมสามารถพกพาได้ ประกอบได้ และออนไลน์ได้ตลอดเวลา นี่คือ PMF (product-market fit) ที่แท้จริงของ RWA ในระยะแรก: การให้บริการเครื่องจักรแทนมนุษย์ การให้เส้นอัตราผลตอบแทนที่ปราศจากความเสี่ยงสำหรับการเงินแบบ on-chain และปูทางไปสู่วิศวกรรมการเงินของ RWA ที่ซับซ้อนยิ่งขึ้น ในระยะต่อไป ใครก็ตามที่สามารถสร้างแอปพลิเคชันที่ยอดเยี่ยมสำหรับกองทุนตลาดเงินแบบ on-chain โดยใช้สิ่งนี้ จะได้รับมูลค่ามหาศาล

(III) สินค้าโภคภัณฑ์: การสร้างโทเค็นทองคำนำไปสู่การเติบโต

สินค้าโภคภัณฑ์ในสาขา RWA หมายถึงการแปลงสินค้าโภคภัณฑ์ดั้งเดิม เช่น น้ำมัน ทองคำ เงิน และผลิตภัณฑ์ทางการเกษตรเป็นโทเค็นโดยใช้บล็อคเชน ซึ่งทำให้สินค้าเหล่านั้นมีความเป็นเจ้าของแบบดิจิทัล และสามารถซื้อขายบนเครือข่ายได้

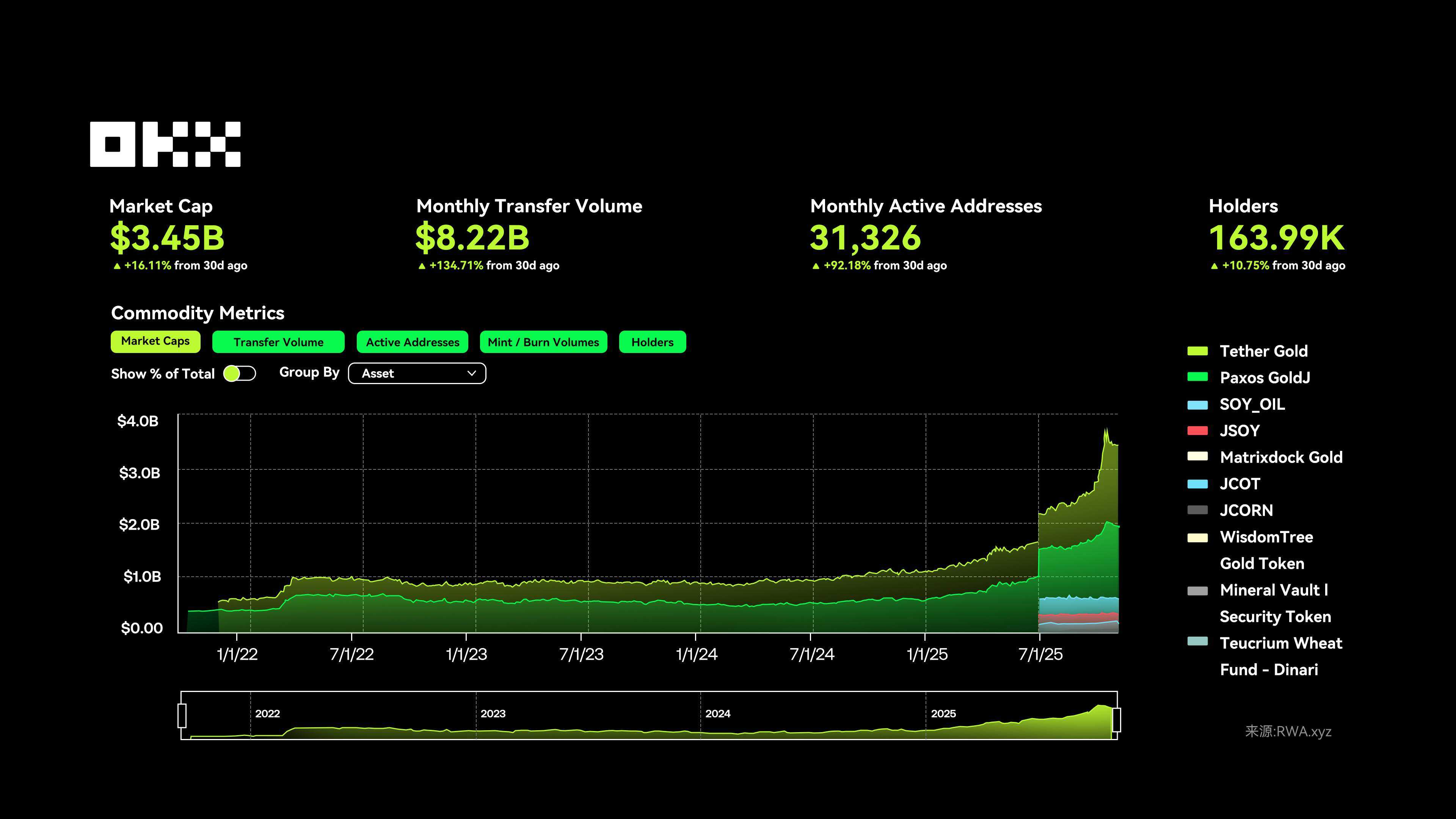

ณ วันที่ 10 พฤศจิกายน โทเคนสินค้าโภคภัณฑ์ในกลุ่ม RWA (สินทรัพย์และบริการด้านอสังหาริมทรัพย์) กำลังเติบโตอย่างมีนัยสำคัญ โดยมูลค่าตลาดรวมเพิ่มขึ้นจากต่ำกว่า 10 ดอลลาร์สหรัฐ เป็นประมาณ 3.5 พันล้านดอลลาร์สหรัฐ ปริมาณการซื้อขายรายเดือนสูงถึง 8.22 พันล้านดอลลาร์สหรัฐ จำนวนที่อยู่ที่ใช้งานจริงต่อเดือนอยู่ที่ 31,326 แห่ง และจำนวนผู้ถือครองอยู่ที่ 164,000 ราย โดยเฉพาะอย่างยิ่งโทเคนทองคำมีผลประกอบการที่ดีเยี่ยม ขณะที่สินทรัพย์สินค้าโภคภัณฑ์ที่แปลงเป็นโทเคน เช่น น้ำมันและถั่วเหลือง เพิ่งมีการปรับราคาขึ้นอย่างรวดเร็ว โดยกิจกรรมและขนาดของตลาดโดยรวมขยายตัวอย่างรวดเร็ว

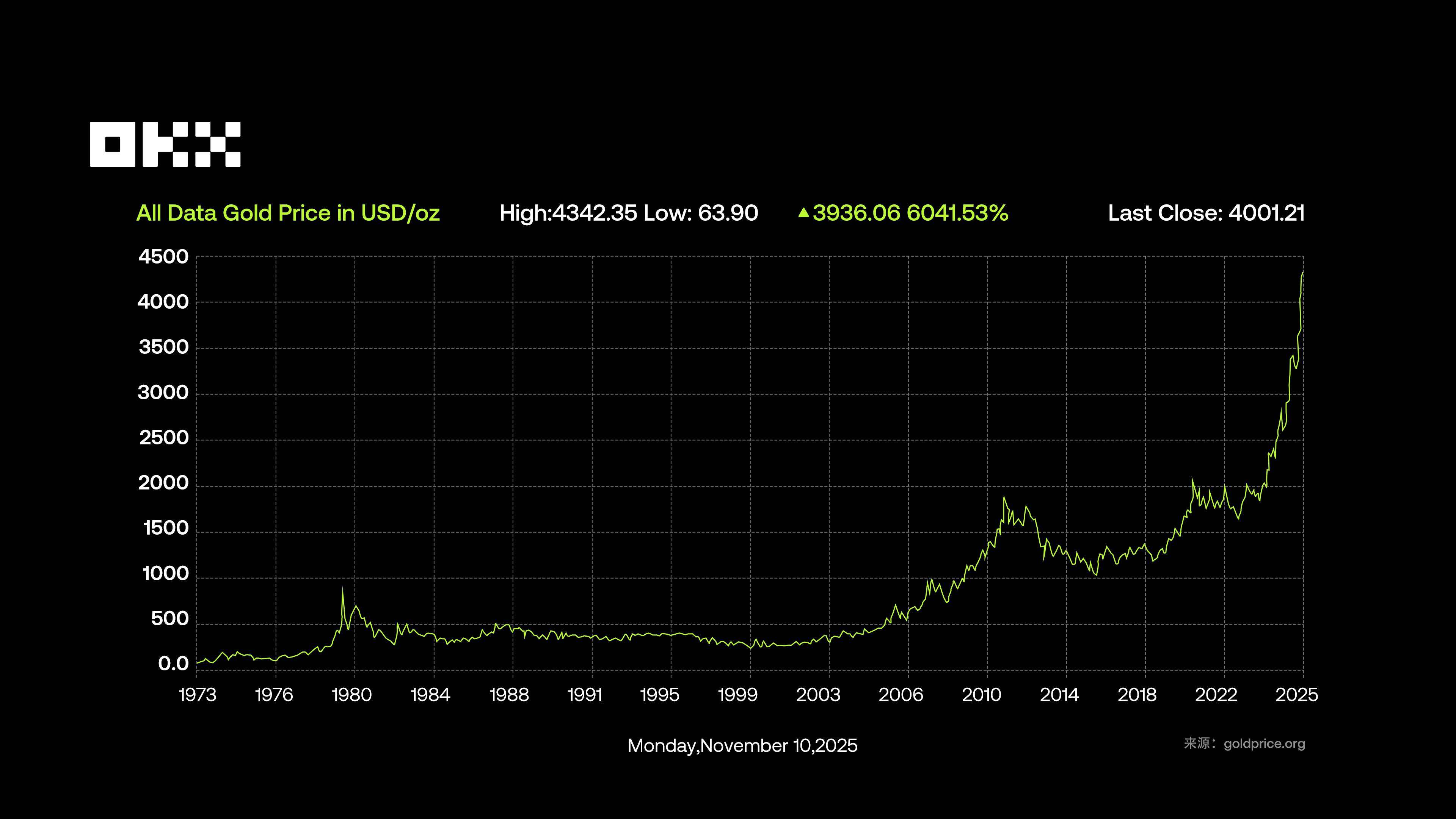

ณ วันที่ 10 พฤศจิกายน 2568 ราคาทองคำสปอตเพิ่มขึ้นมาอยู่ที่ประมาณ 4,075 ดอลลาร์สหรัฐต่อออนซ์ เพิ่มขึ้น 55.3% นับตั้งแต่ต้นปีจนถึงปัจจุบัน การปรับตัวขึ้นของราคาส่วนใหญ่เกิดจากความตึงเครียดทางภูมิรัฐศาสตร์ การคาดการณ์เงินเฟ้อ และการซื้อทองคำอย่างต่อเนื่องของธนาคารกลาง โดยในช่วงสามไตรมาสแรกของปี 2568 ธนาคารกลางทั่วโลกได้ซื้อทองคำสุทธิมากกว่า 600 ตัน ในแง่ของขนาดตลาด ปริมาณทองคำสำรองทั่วโลกอยู่ที่ประมาณ 216,000-282,000 ตัน (รวมแร่ธาตุ เงินสำรองของธนาคารกลาง และเครื่องประดับ) โดยมีมูลค่ารวมประมาณ 27 ล้านล้านดอลลาร์สหรัฐ ณ ราคาปัจจุบัน คาดการณ์ว่าความต้องการทั่วโลกต่อปีจะอยู่ที่ 4,500-5,000 ตัน โดยเพิ่มขึ้นแตะระดับ 1,249 ตันในไตรมาสที่ 2 ปี 2568 (มูลค่าประมาณ 132 พันล้านดอลลาร์ เพิ่มขึ้น 45% เมื่อเทียบกับปีก่อน) และคาดว่าจะสูงเกิน 5,000 ตันตลอดทั้งปี

โครงสร้างสินทรัพย์ในภาคสินค้าโภคภัณฑ์ RWA ค่อนข้างกระจุกตัว โดยโทเคนทองคำกลายเป็นตัวเลือกที่ผู้ใช้ต้องการลงทุนในสินค้าโภคภัณฑ์ RWA เนื่องจากมีคุณสมบัติเป็นสินทรัพย์ปลอดภัยแบบดั้งเดิมและกลไกการออกสินทรัพย์แบบออนเชนที่เติบโตเต็มที่ การเติบโตนี้สะท้อนถึงทั้งความต้องการของตลาดที่เพิ่มขึ้นสำหรับสินทรัพย์สินค้าโภคภัณฑ์แบบออนเชน และความก้าวหน้าครั้งสำคัญของทองคำในฐานะสินทรัพย์ทางกายภาพแบบ "ดิจิทัล" ในวงการ RWA โทเคนทองคำ เช่น Tether Gold และ Paxos Gold เป็นสินทรัพย์หลักในภาคสินค้าโภคภัณฑ์ RWA โดยมีมูลค่าตลาดสูงกว่าสินค้าโภคภัณฑ์อื่นๆ อย่างมาก (เช่น โทเคนน้ำมันและโทเคนสินค้าเกษตร) โดยเฉพาะอย่างยิ่ง หลังจากเดือนกรกฎาคม พ.ศ. 2568 มูลค่าตลาดของโทเคน RWA ทองคำเติบโตอย่างก้าวกระโดด จนกลายเป็นแรงผลักดันหลักในการขยายตัวของภาคส่วนนี้

ปัจจุบันตลาดทองคำโทเค็นถูกครอบงำโดยผลิตภัณฑ์ต่างๆ เช่น Tether Gold (XAUt) และ Paxos Gold (PAXG) แม้ว่าทั้งสองจะผูกติดกับทองคำแท่งในอัตราส่วน 1:1 แต่ทั้งสองมีความแตกต่างกันอย่างมากในด้านการมุ่งเน้นเชิงกลยุทธ์และการบริการผู้ใช้ Tether Gold เหมาะสำหรับผู้ใช้ที่ต้องการความสะดวกในการซื้อขายและโอกาสในการทำกำไร ในขณะที่ Tether Gold เหมาะสำหรับผู้ถือครองที่ให้ความสำคัญกับความปลอดภัยและต้องการการลงทุนในระยะยาว

Tether Gold (XAUt) เป็นเหรียญทองโทเค็นที่ใหญ่ที่สุดที่ออกโดย Tether โดยแต่ละโทเค็นจะแทนทองคำแท่งหนึ่งออนซ์ที่เก็บไว้ในห้องนิรภัยระดับมืออาชีพ ณ เดือนพฤศจิกายน 2568 มูลค่าตลาดของ XAUt อยู่ที่ประมาณ 2.1 พันล้านดอลลาร์สหรัฐ คิดเป็น 56.8% ของตลาด ทำให้เป็นผู้นำที่ไม่มีใครโต้แย้งได้ XAUt สามารถซื้อขายได้บนกระดานแลกเปลี่ยน เช่น OKX รองรับการถือครองขนาดเล็ก และอนุญาตให้ผู้ใช้แลกเปลี่ยนเป็นทองคำแท่งได้โดยจ่ายค่าธรรมเนียม 0.1%–0.5% โปรโตคอล DeFi บางโปรโตคอลยังรองรับการ Staking หรือ Earning Yield ในทางเทคนิคแล้ว XAUt ทำงานบนเครือข่ายหลายเครือข่าย เช่น Ethereum, Solana และ Algorand ข้อมูลจาก Tether ระบุว่ามีทองคำสำรองมากกว่า 7.7 ตัน อย่างไรก็ตาม เนื่องจากระบบฝากสินทรัพย์แบบรวมศูนย์และข้อโต้แย้งเกี่ยวกับความโปร่งใสของ Tether ในอดีต ผู้ใช้จึงควรตระหนักถึงความเสี่ยงด้านการเก็บรักษาและการตรวจสอบบัญชี

Paxos Gold (PAXG) ให้ความสำคัญกับการปฏิบัติตามกฎระเบียบและมุ่งเป้าไปที่ผู้ใช้ทั้งในระดับสถาบันและผู้ใช้ที่มีเสถียรภาพ โทเคนนี้ออกโดยบริษัท Paxos Trust ซึ่งอยู่ภายใต้การกำกับดูแลของกรมบริการทางการเงินแห่งนิวยอร์ก แต่ละโทเคนจะแทนทองคำแท่งหนึ่งออนซ์ในห้องนิรภัยในลอนดอน ข้อดีของโทเคนนี้คือการปฏิบัติตามกฎระเบียบและการตรวจสอบย้อนกลับ ผู้ใช้สามารถตรวจสอบหมายเลขซีเรียลของแท่งทองคำและข้อมูลการจัดเก็บบนเครือข่ายได้ ณ เดือนพฤศจิกายน 2568 มูลค่าตลาดของ PAXG อยู่ที่ประมาณ 1.12 พันล้านดอลลาร์สหรัฐ คิดเป็น 30.3% ของตลาด โดยมีที่อยู่ผู้ถือครองมากกว่า 41,000 แห่ง PAXG รองรับการซื้อตั้งแต่ 0.01 ออนซ์ และสามารถซื้อขายได้บน OKX หรือเว็บไซต์ของ Paxos ตัวเลือกการไถ่ถอนประกอบด้วยทองคำแท่ง ทองคำที่ไม่ได้จัดสรร หรือสกุลเงินเฟียต การชำระเงินจะเสร็จสิ้นภายในวันเดียวกัน โดยมีต้นทุนรวม 19-40 จุดฐาน ไม่มีค่าธรรมเนียมการดูแลรักษา ตรวจสอบโดย KPMG และมีรายงานสำรองรายเดือน ทำให้ PAXG เป็นหนึ่งในบริษัทที่มีความโปร่งใสมากที่สุดในอุตสาหกรรม

(iv) หุ้นจดทะเบียน: หุ้นเทคโนโลยีและโทเค็น ETF ถือเป็นกระแสหลัก

ในด้าน RWA (Retail Asset Management) หุ้นหมายถึงสินทรัพย์ดิจิทัลที่แปลงหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แบบดั้งเดิมเป็นโทเคนโดยใช้เทคโนโลยีบล็อกเชน แต่ละโทเคนแสดงถึงสัดส่วนการเป็นเจ้าของหุ้นของบริษัท และผู้ถือครองมีสิทธิ์ได้รับสิทธิประโยชน์ต่างๆ เช่น เงินปันผลและสิทธิออกเสียง การแปลงเป็นโทเคนทำให้สามารถซื้อขายหุ้นได้ตลอด 24 ชั่วโมงทุกวันบนบล็อกเชน ส่งผลให้มีสภาพคล่องสูงและการชำระเงินข้ามพรมแดน พร้อมกับรักษาความโปร่งใสและการปฏิบัติตามกฎระเบียบ

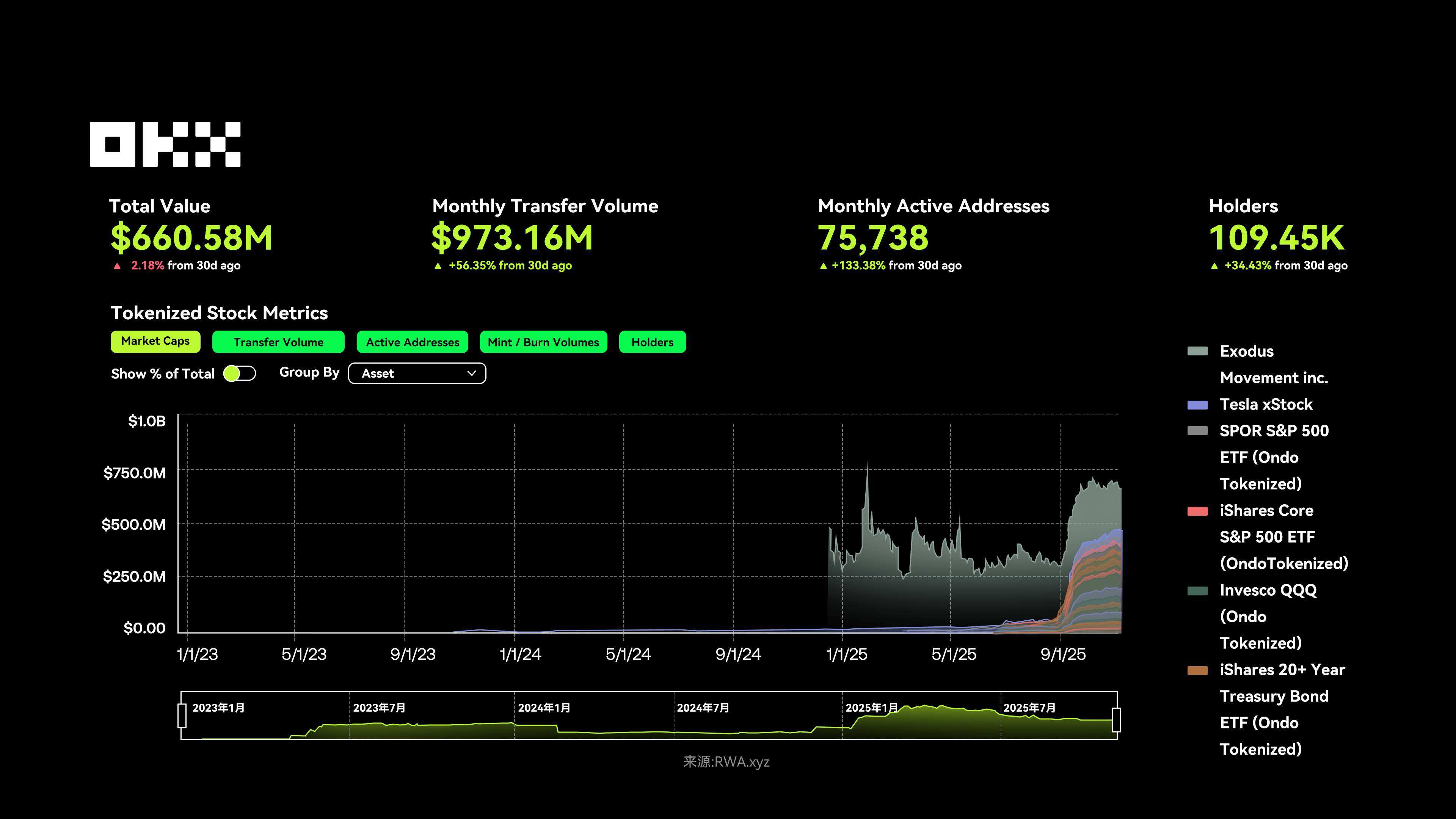

ณ วันที่ 10 พฤศจิกายน 2568 มูลค่ารวมของหุ้นที่จดทะเบียนในตลาดอยู่ที่ประมาณ 661 ล้านดอลลาร์สหรัฐ โดยมีปริมาณการซื้อขายรายเดือนอยู่ที่ 973 ล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 56.35% เมื่อเทียบเป็นรายเดือน) มีที่อยู่ซื้อขายที่ใช้งานอยู่ 75,738 แห่ง (เพิ่มขึ้น 133.38% เมื่อเทียบเป็นรายเดือน) และจำนวนผู้ถือครองทั้งหมดมากกว่า 109,000 ราย (เพิ่มขึ้น 34.43% เมื่อเทียบเป็นรายเดือน) โดยรวมแล้ว การมีส่วนร่วมของผู้ใช้และกิจกรรมการซื้อขายยังคงฟื้นตัวอย่างต่อเนื่อง และตลาดกำลังเข้าสู่วัฏจักรการเติบโตครั้งใหม่

หุ้นโทเค็นกำลังเผชิญกับความท้าทายสามประการ ได้แก่ ปัญหาเชิงโครงสร้าง ปัญหาสภาพคล่อง และปัญหาด้านกฎระเบียบ โมเดลกระแสหลักอาศัย SPV (Special Purpose Vehicles) ซึ่งถูกวิพากษ์วิจารณ์ว่าปฏิเสธสิทธิของผู้ถือหุ้นอย่างเต็มรูปแบบ แต่ผู้สนับสนุนกลับแย้งว่านี่เป็นก้าวสำคัญตั้งแต่ต้นจนจบ จุดอ่อนที่สำคัญที่สุดคือสภาพคล่อง ผู้ดูแลสภาพคล่องไม่เต็มใจที่จะถือครองสถานะแบบ Naked ในช่วงสุดสัปดาห์ ส่งผลให้สเปรดสูงและมีความลึกของตลาดต่ำ เหตุการณ์หงส์ดำอย่างทวีตของมัสก์ในช่วงเช้าตรู่อาจทำให้ราคาหุ้นบนเครือข่ายร่วงลงทันที แต่ราคาหุ้นก็ฟื้นตัวในวันจันทร์ ทำให้นักลงทุนรายย่อยถูกเอารัดเอาเปรียบอยู่ตลอดเวลา การชำระบัญชีสินเชื่อ DeFi ในราคาเหล่านี้อาจกระตุ้นให้เกิดปฏิกิริยาลูกโซ่ของการชำระบัญชีเช่นกัน โอกาสที่แท้จริงอาจไม่ได้อยู่ที่การเป็น Robinhood รายต่อไป แต่เป็น "ผู้ขายน้ำ" ที่เป็นผู้สร้างโครงสร้างพื้นฐานให้กับ Robinhood

จากมุมมองโครงสร้างสินทรัพย์ ปัจจุบันแกนหลักของหุ้นโทเคนอยู่ในหุ้นเทคโนโลยีและผลิตภัณฑ์ ETF โดยตลาดกระจุกตัวอยู่ในโครงการชั้นนำเพียงไม่กี่โครงการ ยกตัวอย่างเช่น Exodus Movement Inc. (EXOD) ครองอันดับหนึ่งด้วยมูลค่ารวม 194 ล้านดอลลาร์สหรัฐ เมื่อวันที่ 20 ตุลาคม 2568 Exodus ได้ประกาศขยายโทเคนหุ้นสามัญไปยัง Solana (ซึ่งก่อนหน้านี้ดำเนินการบนเครือข่าย Algorand เป็นหลัก) ผ่านแพลตฟอร์มการออกโทเคนของ Superstate ซึ่งกลายเป็นตัวอย่างที่แสดงให้เห็นถึง "หุ้นบนเครือข่ายดั้งเดิม" และแสดงให้เห็นว่าการสร้างโทเคนหุ้นที่เป็นไปตามข้อกำหนดกำลังเปลี่ยนจากแนวคิดสู่ความเป็นจริง

ความนิยมของบริษัทยักษ์ใหญ่ด้านเทคโนโลยีได้แผ่ขยายไปยังบล็อกเชนด้วยเช่นกัน Tesla xStock (TSLAx) ซึ่งออกโดย Backed Finance บน Solana มีมูลค่ารวมประมาณ 29.44 ล้านดอลลาร์สหรัฐ และมีผู้ถือครองมากกว่า 17,000 ราย แสดงให้เห็นถึงความน่าสนใจอย่างต่อเนื่องของหุ้นเทคโนโลยีในตลาดคริปโทเคอร์เรนซี นอกจากนี้ มูลค่าตลาดรวมของ ETF โทเคนสองกองทุน ได้แก่ SPDR S&P 500 ETF (SPYon) และ iShares Core S&P 500 ETF (IVVon) ซึ่งออกโดย Ondo Finance สูงกว่า 45 ล้านดอลลาร์สหรัฐ ซึ่งตอกย้ำความสำคัญเชิงกลยุทธ์ของ ETF โทเคนในการสร้างโอกาสในตลาดอย่างกว้างขวาง

จากมุมมองของการออกหลักทรัพย์ การเติบโตของภาคส่วนนี้เกือบทั้งหมดถูกครอบงำโดยแพลตฟอร์มเพียงไม่กี่แห่ง โดยทั่วไปแล้วแพลตฟอร์มเหล่านี้จะใช้การสนับสนุนสินทรัพย์ทางกายภาพแบบ 1:1 และบรรลุการจัดทำแผนที่สินทรัพย์และการกระจายผลกำไรผ่านโครงสร้างพื้นฐานแบบ on-chain Ondo Finance ($ONDO) ครองอันดับหนึ่งด้วยส่วนแบ่งตลาดประมาณ 47.8% (316 ล้านดอลลาร์สหรัฐ) โดยมุ่งเน้นไปที่การสร้างโทเค็นของ ETF (SPYon, IVVon, QQQon และอื่นๆ) และดำเนินงานโดยอาศัย Ondo Chain และ Nexus framework ที่พัฒนาขึ้นเอง ซึ่งปัจจุบันเป็นแรงขับเคลื่อนหลักของ ETF ที่สร้างโทเค็น

แม้ว่าปัจจุบัน Securitize จะออกสินทรัพย์เพียงหนึ่งรายการ คือ EXOD แต่ Securitize ครองส่วนแบ่งตลาดเกือบ 30% ด้วยมูลค่ารวม 194 ล้านดอลลาร์สหรัฐ ในฐานะแพลตฟอร์มการปฏิบัติตามกฎระเบียบที่อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) Securitize มุ่งเน้นการแปลงสินทรัพย์เป็นโทเค็นระดับสถาบัน และได้ดำเนินการแปลงสินทรัพย์ไปแล้วกว่า 10,000 ล้านดอลลาร์สหรัฐภายในปี 2568 นอกจากนี้ Backed Finance (BackedFi) ยังมีส่วนแบ่งตลาดประมาณ 18.6% (123 ล้านดอลลาร์สหรัฐ) โดยมุ่งเน้นไปที่การแปลงสินทรัพย์เป็นโทเค็นหุ้นเทคโนโลยี (TSLAx, NVDAx และอื่นๆ) เพื่อให้มั่นใจว่าราคาจะถูกซิงโครไนซ์อย่างแม่นยำผ่าน Chainlink oracle และกำลังพัฒนาระบบนิเวศแบบหลายเชนของ Solana อย่างต่อเนื่อง WisdomTree ซึ่งเป็นตัวแทนของบริษัทการเงินยักษ์ใหญ่แบบดั้งเดิม มีกองทุนดิจิทัล WisdomTree 500 (SPXUX) ครองส่วนแบ่งตลาดประมาณ 3.4% โดยมุ่งเน้นไปที่การออกกองทุนดิจิทัล ETF และใช้ประโยชน์จากประสบการณ์ทางการเงินแบบดั้งเดิม (TradFi) เพื่อเร่งการดำเนินการตามกฎระเบียบ

โดยรวมแล้ว แพลตฟอร์มชั้นนำทั้งสี่ครองส่วนแบ่งตลาดรวมกันกว่า 90% ตลาดหลักทรัพย์หลักๆ อย่าง Robinhood และ Kraken ทยอยเปิดการซื้อขายหุ้นโทเคนภายในกลางปี 2568 ประกอบกับการเติบโตของระบบการหักบัญชีข้ามเครือข่ายและกลไกการยอมรับร่วมกันของหน่วยงานกำกับดูแล ทำให้หุ้นโทเคนค่อยๆ เปลี่ยนจากการทดลองเฉพาะกลุ่มไปสู่สินทรัพย์ประเภทหลัก

อย่างไรก็ตาม การควบคุมดูแลแบบรวมศูนย์และกฎระเบียบที่กระจัดกระจายยังคงเป็นความเสี่ยงที่อาจเกิดขึ้นซึ่งต้องได้รับความสนใจอย่างต่อเนื่องในภาคส่วนนี้

แม้ว่าหุ้นสาธารณะที่แปลงเป็นโทเค็นจะมอบความสะดวกสบาย แต่ก็ไม่ได้ช่วยแก้ปัญหาพื้นฐาน เนื่องจากประสบการณ์ที่โบรกเกอร์แบบดั้งเดิมมอบให้นั้นดีเพียงพออยู่แล้ว การเติบโตระลอกต่อไปน่าจะมาจากความขัดแย้งหลัก นั่นคือการให้ผลตอบแทนที่คุ้มค่าสำหรับสินทรัพย์ที่มักจะไม่มีประสิทธิภาพ

สนามรบหลักสำหรับการเติบโตจะเปลี่ยนจากตลาดสาธารณะที่โปร่งใสและมีประสิทธิภาพ (หุ้นจดทะเบียน พันธบัตรรัฐบาล) ไปสู่ตลาดเอกชน (การให้กู้ยืมภาคเอกชน การลงทุนในหุ้นเอกชน) ปัญหาที่แท้จริงในตลาดเหล่านี้อยู่ที่ความยากลำบากในการถอนการลงทุน การประเมินมูลค่าที่ไม่ชัดเจน และการชำระราคาที่ล่าช้า ตัวอย่างเช่น การขายหน่วยลงทุนกองทุนหุ้นเอกชนอาจใช้เวลาหลายเดือนและต้องอาศัยอีเมลและการจับคู่ด้วยตนเอง การแปลงเป็นโทเค็นผ่านการหักบัญชีแบบออนเชนและการถือครองแบบแยกส่วน สามารถลดระยะเวลาหลายเดือนเหล่านี้ให้เหลือเพียงไม่กี่นาที ปลดปล่อยสภาพคล่องสำหรับสินทรัพย์ที่ไม่ได้มาตรฐาน PMF (ความเหมาะสมของผลิตภัณฑ์ต่อตลาด) ที่แท้จริงอยู่ที่การแปลงเป็นโทเค็นของการให้กู้ยืมภาคเอกชนและหุ้นก่อน IPO (เช่น SpaceX) ซึ่งไม่เพียงแต่ลดเกณฑ์การลงทุนเท่านั้น แต่ยังช่วยแก้ปัญหาระดับอุตสาหกรรมเกี่ยวกับการล็อกเงินทุนและการค้นพบราคาอีกด้วย

(v) อสังหาริมทรัพย์: การเป็นเจ้าของแบบแยกส่วนทำให้เกณฑ์การลงทุนลดลง

ภาคอสังหาริมทรัพย์ของ RWA หมายถึงการแปลงสินทรัพย์อสังหาริมทรัพย์แบบดั้งเดิมให้เป็นโทเค็นผ่านบล็อกเชน ซึ่งช่วยให้สามารถซื้อขายและบริหารจัดการกรรมสิทธิ์หรือส่วนแบ่งรายได้บนบล็อกเชนได้ การเติบโตของตลาดส่วนใหญ่ขับเคลื่อนโดยความเป็นเจ้าของแบบแยกส่วน ช่วยให้ผู้ใช้ทั่วโลกสามารถลงทุนในอสังหาริมทรัพย์มูลค่าสูงด้วยเงินลงทุนขั้นต่ำเพียง 50 ดอลลาร์สหรัฐฯ (เช่น Lofty AI) และเพลิดเพลินกับประสิทธิภาพของรายได้จากการเช่าและการชำระเงินทันที

แม้ว่าการให้กู้ยืมภาคเอกชนและพันธบัตรกระทรวงการคลังสหรัฐฯ จะมีสัดส่วนของโทเค็นเนชันส่วนใหญ่ แต่โทเค็นเนชันอสังหาริมทรัพย์ยังคงอยู่ในช่วงของการเติบโตอย่างรวดเร็วและมีศักยภาพในระยะยาวอย่างมีนัยสำคัญ อย่างไรก็ตาม ความท้าทายเชิงโครงสร้างของโทเค็นเนชันอสังหาริมทรัพย์จะไม่หายไปโดยอัตโนมัติเพียงแค่ "การเข้าสู่เครือข่าย": การกำหนดราคาขาดเกณฑ์มาตรฐานที่โปร่งใส การโอนกรรมสิทธิ์มีความซับซ้อน และต้นทุนกระแสเงินสดยังคงสูง แม้จะมีโทเค็นอสังหาริมทรัพย์หรือ NFT การเป็นเจ้าของยังคงต้องพึ่งพาสัญญานอกเครือข่ายและระบบการลงทะเบียน ซึ่งเป็นเหตุผลที่ RWA มุ่งเน้นไปที่สินทรัพย์มาตรฐาน เช่น พันธบัตรรัฐบาลเป็นหลัก ขณะที่อสังหาริมทรัพย์ยังอยู่ในระยะนำร่อง

ผู้เล่นในภาคอสังหาริมทรัพย์มุ่งเน้นอย่างมากในการแก้ไขปัญหาสำคัญสองประการของการปฏิบัติตามกฎระเบียบและสภาพคล่อง โดยส่วนใหญ่ผ่านการสร้างโทเค็นของหุ้นและแพลตฟอร์มการชำระเงินธุรกรรม เช่น:

RealT เป็นผู้บุกเบิกโมเดลการเป็นเจ้าของบ้านแบบแบ่งส่วน โดยบริหารจัดการสินทรัพย์มูลค่ากว่า 500 ล้านดอลลาร์สหรัฐฯ ณ เดือนพฤศจิกายน 2568 โมเดลหลักของบริษัทอิงตามโทเคนหุ้น โดยแต่ละโทเคนจะเทียบเท่ากับหุ้นของบริษัทจำกัด (LLC) ในอสังหาริมทรัพย์ที่อยู่อาศัยในสหรัฐอเมริกา ผู้ถือโทเคนจะได้รับรายได้จากการเช่าและโอกาสในการเพิ่มมูลค่าของอสังหาริมทรัพย์ ข้อจำกัดในการเข้าลงทุนค่อนข้างต่ำ โดยทั่วไปใช้เงินเพียงไม่กี่ร้อยดอลลาร์ในการซื้อ และผลตอบแทนจะถูกกระจายไปยังกระเป๋าเงินที่รองรับโดยอัตโนมัติ ทำให้นักลงทุนรายย่อยสามารถเข้าร่วมในตลาดอสังหาริมทรัพย์ของสหรัฐอเมริกาได้โดยตรงอย่างสะดวก

Propy มุ่งเน้นกระบวนการธุรกรรมอสังหาริมทรัพย์ และได้ดำเนินธุรกรรมไปแล้วกว่า 1 พันล้านดอลลาร์สหรัฐ รูปแบบของบริษัทใช้ NFT-Backed Deeds ซึ่งเชื่อมโยง NFT กับโฉนดที่ดินเพื่อดำเนินการขายและโอนกรรมสิทธิ์โดยอัตโนมัติ ผู้ใช้สามารถดำเนินการซื้อ ขาย ชำระเงิน และตรวจสอบการปฏิบัติตามข้อกำหนดของทรัพย์สินที่แปลงเป็นโทเค็นได้ภายในแอป ซึ่งช่วยเพิ่มประสิทธิภาพการทำธุรกรรมอย่างมีนัยสำคัญ และแก้ไขปัญหากระบวนการทางกฎหมายและเอสโครว์ที่ซับซ้อนซึ่งมักพบในธุรกรรมแบบดั้งเดิม

Lofty เป็นผู้เล่นรายใหม่ที่เติบโตอย่างรวดเร็ว ด้วยอัตราการเติบโตเฉลี่ยต่อหน่วยลงทุน (TVL) ที่ 200% โมเดลของบริษัทคือระบบอสังหาริมทรัพย์ให้เช่าแบบแบ่งส่วน (Fractionalized) ที่ขับเคลื่อนด้วย AI ซึ่งแปลงสินทรัพย์อสังหาริมทรัพย์ให้เช่าเป็นโทเค็น เกณฑ์การลงทุนต่ำมาก เริ่มต้นเพียง 50 ดอลลาร์สหรัฐฯ สำหรับการซื้อโทเค็น การบริหารจัดการการลงทุนทั้งหมด (เช่น รายได้จากการเช่าและกลไกการออก) ดำเนินการแบบเรียลไทม์ผ่านแอป ทำให้นักลงทุนรายย่อยสามารถเข้าร่วมในตลาดอสังหาริมทรัพย์ได้อย่างง่ายดาย

(vi) Stablecoins: ครองตลาด

การรวม Stablecoin เข้ามา ทำให้การประเมินตลาด RWA ใหม่จากมุมมองมูลค่าตลาดของสินทรัพย์ประเภทต่างๆ เผยให้เห็นว่า Stablecoin มีมูลค่าตลาดรวมสูงกว่ามูลค่าตลาดของ RWA อื่นๆ ทั้งหมดรวมกันมากกว่าสิบเท่าอย่างไม่ต้องสงสัย และอยู่ในอันดับหนึ่ง นี่แสดงให้เห็นว่า Stablecoin เป็นรากฐานสภาพคล่องและรากฐานของระบบนิเวศ RWA บนเครือข่ายทั้งหมด ศักยภาพในการเติบโตในอนาคตและเรื่องราวนวัตกรรมของภาค RWA ส่วนใหญ่อยู่ที่วิธีการใช้ประโยชน์จากเครื่องมือโครงสร้างพื้นฐานนี้ เพื่อนำสินทรัพย์ที่ไม่ใช่ตัวเงินในโลกแห่งความเป็นจริงมูลค่าหลายล้านล้านดอลลาร์ (เช่น พันธบัตร สินเชื่อ และหุ้น) เข้ามาสู่บล็อกเชน

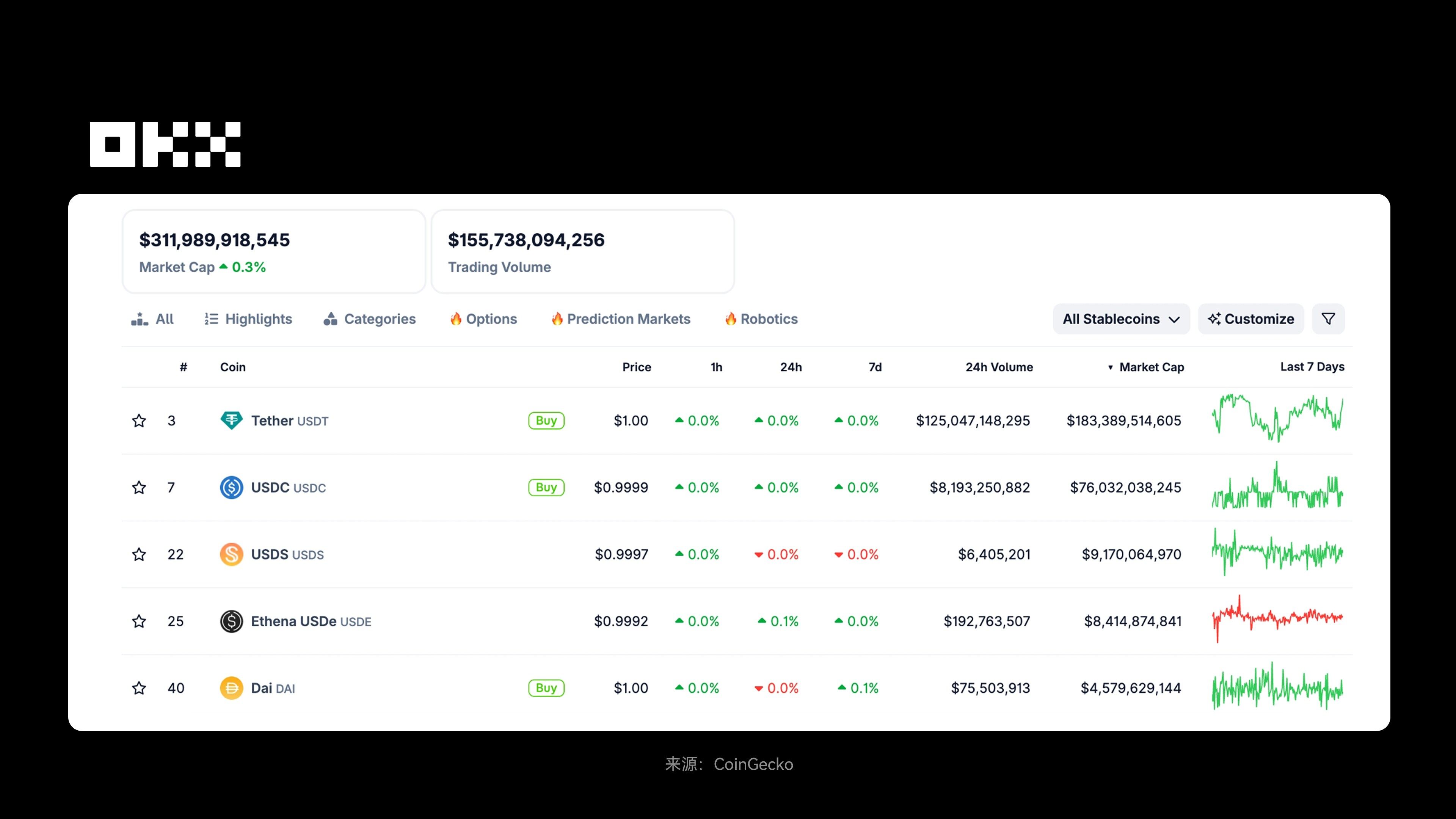

Stablecoins คือสกุลเงินดิจิทัลที่มีมูลค่าผูกกับสกุลเงินเฟียต สินค้าโภคภัณฑ์ หรือสินทรัพย์ทางการเงินอื่นๆ โดยมีเป้าหมายเพื่อรักษาเสถียรภาพราคาบนเครือข่าย ข้อมูลจาก CoinGecko ระบุว่า ณ วันที่ 11 พฤศจิกายน มูลค่าตลาดรวมของ Stablecoins อยู่ที่ 311.99 พันล้านดอลลาร์สหรัฐ ในแง่ของเครือข่ายที่ออกเหรียญ Ethereum เป็นผู้นำในด้านมูลค่าตลาด ตามมาด้วย TRON โดยเครือข่ายอย่าง Solana และ Arbitrum ก็มีส่วนแบ่งตลาดอยู่บ้างเช่นกัน ซึ่งสะท้อนให้เห็นถึงการกระจายตัวของ Stablecoins ที่หลากหลายในระบบนิเวศบล็อกเชนที่หลากหลาย

ตลาด Stablecoin มีความเข้มข้นสูง โดย USDT และ USDC คิดเป็นสัดส่วนมากกว่า 80% ของมูลค่าตลาด Stablecoin เหล่านี้ได้รับการสนับสนุนจากสกุลเงินเฟียต เงินสด และเงินสำรองของกระทรวงการคลังสหรัฐฯ เป็นหลัก ซึ่งแสดงให้เห็นถึงการรวมศูนย์ในระดับสูง และส่วนใหญ่ใช้ในสถานการณ์ดั้งเดิม เช่น การชำระเงินข้ามพรมแดน การชำระเงินทางธุรกรรม และการจ่ายเงินเดือนของบริษัท ในทางตรงกันข้าม Stablecoin ขนาดเล็กกว่าอย่าง DAI, USDe และ sDAI ใช้รูปแบบที่อิงตามผลตอบแทนหรือมีหลักประกันเกิน มีการกระจายอำนาจบางส่วน อาศัยการตรวจสอบแบบออนเชนและสัญญาอัจฉริยะ และรองรับ DeFi การให้กู้ยืมแบบออนเชน และการสร้างโทเค็นสินทรัพย์ Stablecoin เหล่านี้มีความเสี่ยงและความผันผวนสูงกว่า โดยรวมแล้ว Stablecoin ที่ได้รับการสนับสนุนจากสกุลเงินเฟียตแบบรวมศูนย์มีความเสี่ยงต่ำกว่าและมีความโปร่งใสมากกว่า ในขณะที่ Stablecoin ที่เป็นนวัตกรรมจะเน้นฟังก์ชันทางการเงินแบบออนเชนและผลตอบแทนอัตโนมัติ

การรวมศูนย์ของ stablecoin เกิดขึ้นจากความจำเป็นโดยธรรมชาติในการรองรับสกุลเงินเฟียต (fiat currency) การออกและการจัดการต้องพึ่งพาสถาบันการเงินที่อยู่ภายใต้การกำกับดูแล แม้ว่าการกระจายอำนาจจะเป็นไปได้ในทางเทคนิค แต่การออกแบบเป็นเรื่องยากและมีค่าใช้จ่ายสูง ดังนั้นธุรกรรมส่วนใหญ่จึงเกิดขึ้นที่ชั้น 2 ผู้ใช้ยินดีจ่ายเพิ่มสำหรับการกระจายอำนาจที่ชั้นการชำระเงินหลัก แต่เพื่อต้นทุนที่ต่ำกว่าและความเร็วในการประมวลผลที่เร็วขึ้น พวกเขาจึงนิยมใช้ระบบรวมศูนย์ที่ชั้นบน

ผู้ออกเหรียญมีแรงจูงใจที่จะคงกิจกรรมต่างๆ ไว้บนเครือข่ายที่พวกเขาควบคุม (เช่น Arc ของ Circle, Stable ของ Tether และ Plasma) ขณะที่ผู้เล่นคริปโตและฟินเทคต้องการให้ธุรกรรมเกิดขึ้นบนเครือข่ายที่พวกเขาควบคุม (เช่น Base และ Robinhood Chain) การแข่งขันครั้งนี้จะกำหนดอนาคตของระบบนิเวศ stablecoin

ตารางด้านล่างนี้แสดงภาพรวมของ stablecoin หลักๆ ทั่วโลก (ณ วันที่ 11 พฤศจิกายน 2025)

ในฐานะโครงสร้างพื้นฐานด้านสภาพคล่องที่เติบโตเต็มที่และมีความสำคัญเชิงกลยุทธ์ที่สุดใน RWA Stablecoin มีวัตถุประสงค์หลายประการ ประการแรก Stablecoin แบบรวมศูนย์ชั้นนำ (เช่น USDT และ USDC) นำเสนอมูลค่าที่มั่นคงและผลตอบแทนความเสี่ยงต่ำของสินทรัพย์นอกเครือข่าย (off-chain) สู่บล็อกเชน โดยการจัดสรรสินทรัพย์ RWA ที่มีสภาพคล่องสูง เช่น พันธบัตรรัฐบาลสหรัฐฯ ซึ่งช่วยสร้างรากฐานความน่าเชื่อถือของการตรึงราคาสกุลเงินเฟียตแบบ 1:1 ประการที่สอง Stablecoin ที่สร้างผลตอบแทน (เช่น USDe และ USDM) ใช้อนุพันธ์หรือพันธบัตรรัฐบาลที่แปลงเป็นโทเคน เพื่อแปลงผลตอบแทนสินทรัพย์นอกเครือข่าย (off-chain) ให้เป็นผลตอบแทนบนเครือข่าย (on-chain) ดั้งเดิม ทำให้ Stablecoin ไม่เพียงแต่ทำหน้าที่เป็นเครื่องมือการชำระเงินเท่านั้น แต่ยังให้ผลตอบแทนการลงทุนที่มีความผันผวนต่ำอีกด้วย สุดท้าย Stablecoin ในฐานะเครื่องมือการกำหนดราคา การหักบัญชี และการชำระราคาแบบครบวงจร ช่วยให้สามารถทำงานร่วมกันข้ามสถานการณ์ในโครงการต่างๆ ของ RWA ได้ ช่วยปรับปรุงสภาพคล่องของสินทรัพย์และประสิทธิภาพของเงินทุน และกลายเป็นสะพานเชื่อมมูลค่าหลักของระบบนิเวศ RWA บนเครือข่าย

เป็นที่น่าสังเกตว่า stablecoin และพันธบัตรรัฐบาลที่แปลงเป็นโทเค็นนั้นเสริมซึ่งกันและกัน โดย stablecoin คือเงินสดบนเครือข่ายที่ใช้สำหรับการชำระเงิน ในขณะที่ stablecoin คือเงินออมบนเครือข่ายที่ใช้สำหรับผลตอบแทนและหลักประกัน ซึ่งเมื่อรวมกันแล้วจะสร้างโครงสร้างทางการเงินแบบสองชั้นสำหรับการเงินบนเครือข่าย

III. เหตุใด RWA จึงกลายเป็นประเด็นสำคัญในปี 2025?

ในปี 2025 เรื่องราวของ RWA จะถึงจุดสูงสุด แต่ท้ายที่สุดแล้วอาจไม่ถูกครอบงำโดยบริษัทคริปโต แพลตฟอร์มอย่าง Robinhood จะรวบรวมปริมาณการใช้งานผ่านช่องทางรวม (หุ้น คริปโต และการกู้ยืมส่วนบุคคลในอนาคต) และได้รับค่าธรรมเนียมการจัดจำหน่าย ในขณะที่บริษัทการเงินยักษ์ใหญ่แบบดั้งเดิม (เช่น BlackRock และ Fidelity) ซึ่งควบคุมสินทรัพย์มูลค่าหลายล้านล้านดอลลาร์ จะควบคุมระดับสูงสุดของห่วงโซ่คุณค่า พวกเขาจะมีความสามารถในการเปิดตัวบล็อกเชน L2 หรือบล็อกเชนส่วนตัวของตนเอง เพื่อสร้างวงจรปิดของสินทรัพย์ บริการโทเค็น การซื้อขาย และการชำระราคา

เรื่องราวระยะยาวของ RWA ไม่ได้เกี่ยวกับคริปโตที่เข้ามาพลิกโฉมระบบการเงินแบบดั้งเดิม แต่เป็นการนำระบบการเงินแบบดั้งเดิมมาสู่บล็อกเชน บริษัทคริปโตอาจต้องลดบทบาทลงจากบทบาทของผู้ให้บริการโครงสร้างพื้นฐาน โดยโอกาสของพวกเขาอยู่ที่การให้บริการสินทรัพย์แบบ long-tail ที่บริษัทยักษ์ใหญ่แบบดั้งเดิมไม่สามารถครอบคลุมได้อย่างมีประสิทธิภาพ หรือการสร้างข้อได้เปรียบในการแข่งขันที่ไม่อาจทดแทนได้ในด้านสำคัญๆ เช่น การชำระบัญชีข้ามเครือข่าย การประมวลผลความเป็นส่วนตัว และการกำหนดราคาความเสี่ยงแบบไดนามิก คุณค่าหลักของ RWA อยู่ที่การกระตุ้นสภาพคล่องของสินทรัพย์ที่ไม่มีสภาพคล่อง และมอบโอกาสการลงทุนให้กับผู้คนประมาณ 1.7 พันล้านคนที่ไม่มีบัญชีธนาคารทั่วโลก เพื่อให้บรรลุเป้าหมายการเข้าถึงบริการทางการเงินอย่างแท้จริง

แม้จะมีแนวโน้มที่ดี แต่ RWAs ก็ต้องเผชิญกับความท้าทายหลายประการ ได้แก่ การกระจายตัวของกฎระเบียบที่เพิ่มต้นทุนการออกหลักทรัพย์ข้ามพรมแดนและแรงกดดันด้านการปฏิบัติตามกฎระเบียบ และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อาจจัดประเภท RWAs บางส่วนเป็นหลักทรัพย์ ความซับซ้อนทางกฎหมาย จุดอ่อนของ Oracle และการควบคุมดูแลแบบรวมศูนย์ นำมาซึ่งความเสี่ยงด้านคู่สัญญา ความผันผวนของตลาดและปัญหาการปฏิบัติตามข้อกำหนดด้านความเป็นส่วนตัวทำให้การนำไปใช้งานล่าช้า ในช่วงวงจรการขยายตัวของสินเชื่อ มาตรฐานการค้ำประกันอาจผ่อนคลายลง และคุณภาพของหลักประกันอาจเสื่อมลงอย่างเงียบๆ ซึ่งเป็นการหว่านเมล็ดพันธุ์แห่งภาวะเศรษฐกิจถดถอยครั้งต่อไป โปรโตคอล DeFi ต้องมีความเข้าใจอย่างถ่องแท้เกี่ยวกับความเสี่ยงด้านเครดิตของสินทรัพย์อ้างอิงเมื่อนำ RWAs มาใช้เป็นหลักประกัน

ดังนั้น ในเชิงกลยุทธ์ จึงจำเป็นต้องมีโมเดลแบบผสมผสานที่ผสานรวม CeFi และ DeFi เพื่อรักษาโมเมนตัม ผู้ใช้ควรเลือกพอร์ตโฟลิโอที่หลากหลายและดำเนินการผ่านแพลตฟอร์มที่ผ่านการตรวจสอบ ผู้ออกหลักทรัพย์ควรนำมาตรฐานการปฏิบัติตาม ERC-3643 มาใช้ตั้งแต่เริ่มต้น และหน่วยงานกำกับดูแลจำเป็นต้องมีกรอบการทำงานที่เป็นหนึ่งเดียวเพื่อหลีกเลี่ยงการแตกแขนง โดยรวมแล้ว RWA ไม่ใช่ฟองสบู่ แต่เป็นรากฐานสำคัญของการเงินคริปโต ซึ่งคาดว่าจะรองรับสินทรัพย์ทางการเงินทั่วโลกประมาณ 30% ภายในปี 2030

คำเตือน:

บทความนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น มุมมองที่แสดงเป็นของผู้เขียนแต่เพียงผู้เดียว และไม่สะท้อนถึงจุดยืนของ OKX บทความนี้ไม่ได้มีวัตถุประสงค์เพื่อ (i) คำแนะนำหรือข้อเสนอแนะด้านการลงทุน (ii) ข้อเสนอหรือการชักชวนให้ซื้อ ขาย หรือถือครองสินทรัพย์ดิจิทัล หรือ (iii) คำแนะนำทางการเงิน บัญชี กฎหมาย หรือภาษี เราไม่รับประกันความถูกต้อง ความสมบูรณ์ หรือประโยชน์ของข้อมูลดังกล่าว การถือครองสินทรัพย์ดิจิทัล (รวมถึง stablecoin และ NFT) มีความเสี่ยงสูงและอาจส่งผลให้เกิดความผันผวนอย่างมาก คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายหรือการถือครองสินทรัพย์ดิจิทัลเหมาะสมกับคุณหรือไม่ โดยพิจารณาจากสถานะทางการเงินของคุณ สำหรับสถานการณ์เฉพาะของคุณ โปรดปรึกษาผู้เชี่ยวชาญด้านกฎหมาย/ภาษี/การลงทุน คุณเป็นผู้รับผิดชอบแต่เพียงผู้เดียวในการทำความเข้าใจและปฏิบัติตามกฎหมายและข้อบังคับท้องถิ่นที่เกี่ยวข้อง