OKX研究院|主流资产10年表现大起底,比特币、黄金、美股、美债等数据真相

ตั้งแต่ปี 2558 ถึง 2568 ตลาดการเงินโลกต้องเผชิญกับวัฏจักรอันผันผวน ตั้งแต่มาตรการผ่อนคลายเชิงปริมาณในยุคหลังวิกฤตการณ์ทางการเงิน ไปจนถึงสภาวะอัตราดอกเบี้ยเป็นศูนย์ครั้งประวัติศาสตร์ และวัฏจักรการรัดเข็มขัดอย่างรุนแรงที่เกิดจากภาวะเงินเฟ้อที่สูง ความผันผวนทางเศรษฐกิจมหภาคได้ส่งผลกระทบต่อสินทรัพย์ทุกประเภทอย่างต่อเนื่อง ด้วยเหตุนี้ สินทรัพย์คริปโต เช่น BTC และ ETH จึงทำกำไรได้สูงกว่าดัชนีอ้างอิง ทองคำ และพันธบัตรรัฐบาลสหรัฐฯ อย่างมาก นับเป็นก้าวกระโดดที่น่าทึ่งจากการทดลองแบบเดิมๆ ไปสู่การถูกนำไปใช้เป็นสินทรัพย์อ้างอิงในงบดุลของสถาบันการเงินในวอลล์สตรีท อย่างไรก็ตาม ผลประกอบการที่เหนือกว่านี้มาพร้อมกับความเสี่ยงสูง สินทรัพย์คริปโตเคยเผชิญกับภาวะขาดทุนเกิน 75% ในช่วงเวลาหนึ่ง ซึ่งระยะเวลาการฟื้นตัวมักจะยาวนานหลายปี ในขณะที่สินทรัพย์แบบดั้งเดิมกลับแสดงให้เห็นถึงความยืดหยุ่นที่สูงกว่า

ด้วยเหตุนี้ สถาบันวิจัย OKX จึงมุ่งเน้นไปที่ "ผลการดำเนินงาน 10 ปีของสินทรัพย์หลัก 5 รายการในกระแสหลัก" จึงพยายามตอบคำถามสำคัญข้อหนึ่ง นั่นคือ ในช่วงเวลา 10 ปี เมื่อเปรียบเทียบ BTC และ ETH กับสินทรัพย์หลักอย่างทองคำ S&P 500 และพันธบัตรรัฐบาลสหรัฐฯ ภาพรวมที่แท้จริงของผลตอบแทนและความเสี่ยงของแต่ละสินทรัพย์จะเป็นอย่างไร? เรากำลังจ่ายความเสี่ยงที่สอดคล้องหรือมากเกินไปสำหรับผลตอบแทนอันน่าทึ่งของสินทรัพย์คริปโตหรือไม่? ด้วยเหตุนี้ เราจะก้าวข้ามการเปรียบเทียบผลตอบแทนเพียงครั้งเดียว และมุ่งมั่นที่จะวาดภาพผลการดำเนินงานของสินทรัพย์ให้ครอบคลุม เป็นกลาง และครอบคลุมทุกวัฏจักร (สถิติ ณ วันที่ 31 สิงหาคม 2568)

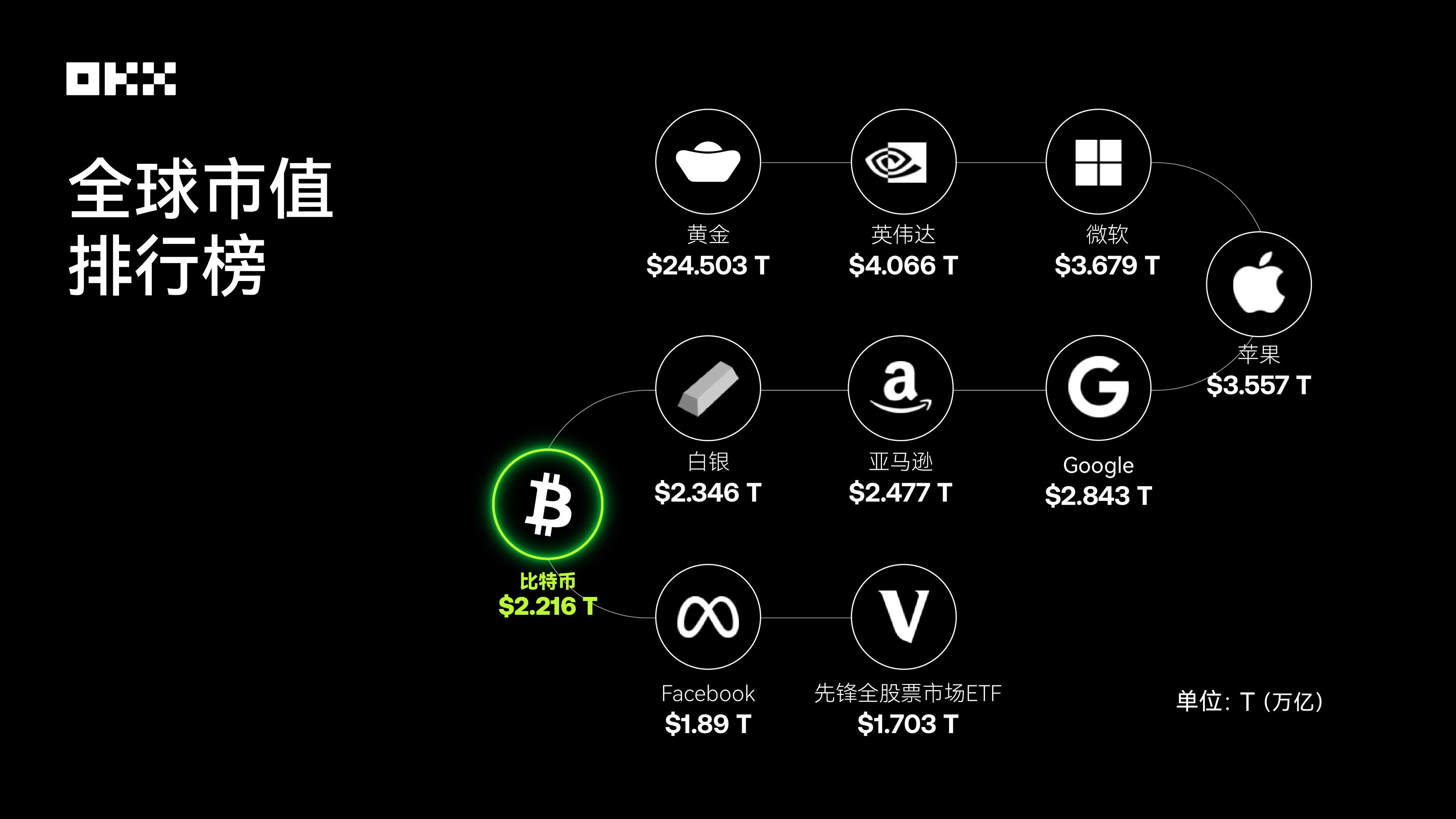

แหล่งที่มาของข้อมูล: 8 MarketCap; ณ สิ้นเดือนสิงหาคม พ.ศ. 2568 Bitcoin อยู่ในอันดับต้น ๆ ของการจัดอันดับมูลค่าตลาดสินทรัพย์หลักของโลก

ในการแข่งขันชิงผลตอบแทน ใครคือราชาแห่งสินทรัพย์?

วิธีที่เข้าใจง่ายที่สุดในการประเมินสินทรัพย์คือการสังเกตแนวโน้มการเติบโตของมูลค่าในระยะยาว สมมติว่าเราลงทุน 10,000 ดอลลาร์ในสินทรัพย์ทั้งห้านี้เมื่อวันที่ 1 สิงหาคม 2015 และติดตามการเปลี่ยนแปลงมูลค่าสะสมจนถึงวันที่ 1 สิงหาคม 2025 การเปรียบเทียบนี้เผยให้เห็นความแตกต่างอย่างมากในความสามารถในการสร้างความมั่งคั่งของสินทรัพย์แต่ละประเภท

(I) ภาพรวมราคาประจำปี: มาตราส่วนมูลค่าที่โหนดหลัก (2015-2025, 1 สิงหาคมของทุกปี)

ตารางต่อไปนี้บันทึกราคาปิดของสินทรัพย์หลักทั้งห้ารายการในวันที่ 1 สิงหาคม (หรือวันซื้อขายแรกหลังจากนั้น) ทุกปีตั้งแต่ปี 2558 ถึงปี 2568

ที่มาของข้อมูล: อ้างอิงจาก Yahoo Finance และ Coingecko ราคาปิดคือราคาปิดของวันนั้นหรือวันซื้อขายแรกหลังจากนั้น ราคา ETF คือราคาปิดที่ปรับแล้ว

ภาพรวมราคาแสดงให้เห็นอย่างชัดเจนว่า Bitcoin และ Ethereum เติบโตแบบก้าวกระโดด โดยขนาดของราคามีการเปลี่ยนแปลงพื้นฐานในช่วงทศวรรษที่ผ่านมา ในทางตรงกันข้าม S&P 500 แสดงให้เห็นถึงแนวโน้มขาขึ้นที่แข็งแกร่งในตลาดกระทิง ขณะที่ทองคำมีความผันผวนตามวัฏจักรเศรษฐกิจมหภาค ราคาพันธบัตรรัฐบาลสหรัฐฯ สะท้อนถึงสภาพแวดล้อมอัตราดอกเบี้ยที่เปลี่ยนแปลงไปอย่างชัดเจน ซึ่งกำลังตกอยู่ภายใต้แรงกดดันอย่างมากในช่วงวัฏจักรการปรับขึ้นอัตราดอกเบี้ยปี 2022-2023

2. ช่วงเวลาพีคแห่งปี: การบันทึกจุดสูงสุดของแต่ละรอบ

การสังเกตราคาในช่วงเวลาใดเวลาหนึ่งเพียงอย่างเดียวไม่ได้ทำให้เห็นภาพสินทรัพย์ได้ครบถ้วน ความผันผวนของราคาตั้งแต่ต้นปี โดยเฉพาะอย่างยิ่งช่วงที่ราคาพุ่งสูงสุด เผยให้เห็นศักยภาพในการเติบโตอย่างก้าวกระโดดของสินทรัพย์ และนักลงทุนอาจเผชิญกับความกลัวว่าจะพลาดโอกาส (FOMO) ตารางด้านล่างนี้สรุปราคาสูงสุดที่สินทรัพย์แต่ละตัวเคยไปถึงในแต่ละรอบปี (1 สิงหาคมของปีปัจจุบัน ถึง 31 กรกฎาคมของปีถัดไป)

แหล่งที่มาของข้อมูล: Ethereum เปิดตัวเมื่อวันที่ 30 กรกฎาคม 2015 ข้อมูลในช่วงแรกมีสภาพคล่องต่ำและอาจมีข้อผิดพลาดบางประการ ข้อมูลที่เหลือคำนวณจากข้อมูลย้อนหลังรายวันของ Yahoo Finance

เมื่อพิจารณาถึงราคาสูงสุดในแต่ละปี เราจะเห็นได้อย่างชัดเจนถึงการเติบโตของสินทรัพย์ ราคา Bitcoin และ Ethereum พุ่งสูงขึ้นอย่างมากในช่วงตลาดกระทิง ในทางตรงกันข้าม ช่องว่างระหว่างราคาสูงสุดประจำปีและราคาเฉลี่ยของ S&P 500 และทองคำนั้นแคบลงมาก ซึ่งสะท้อนถึงลักษณะตลาดที่เติบโตเต็มที่และมั่นคงกว่า

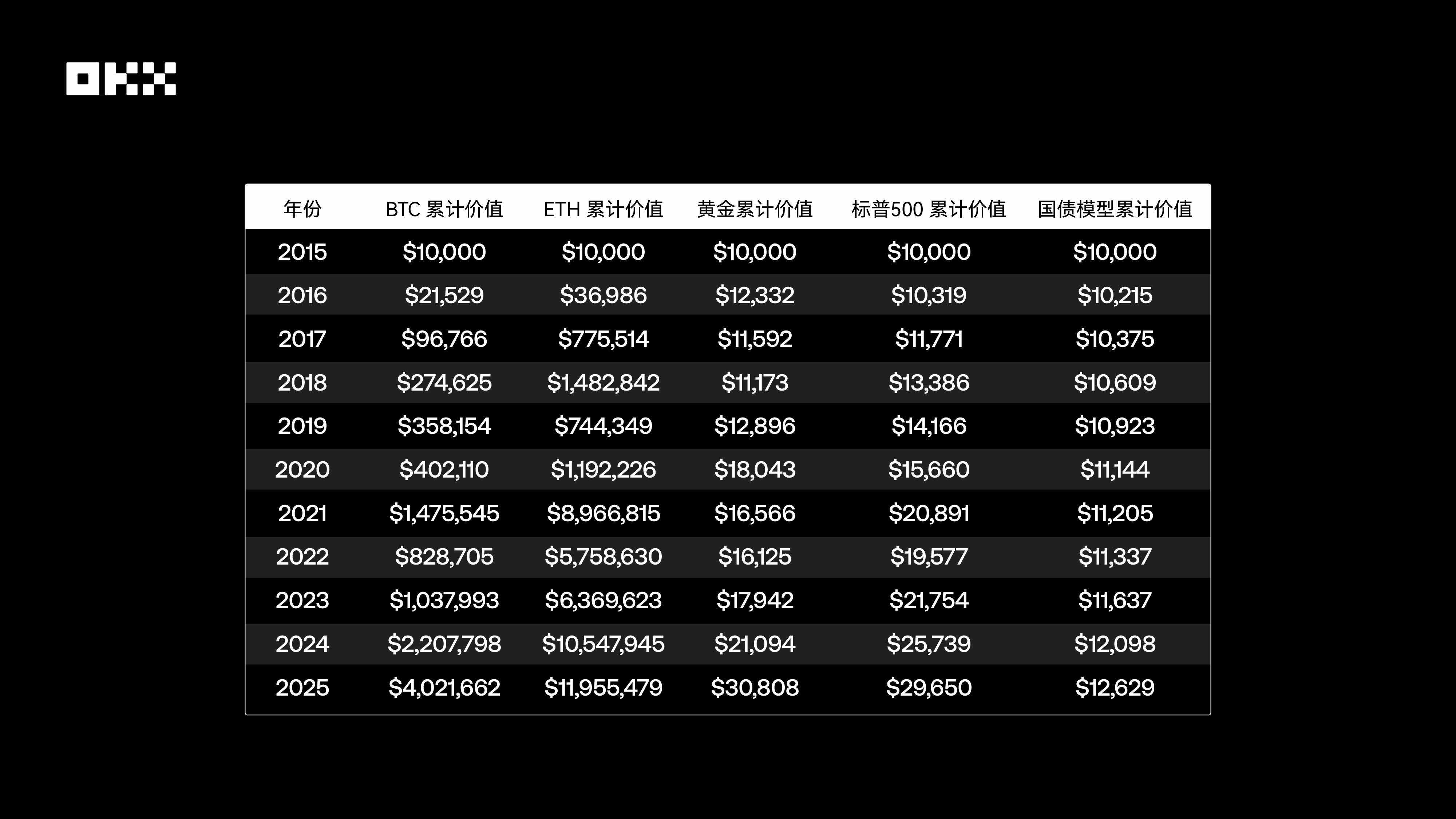

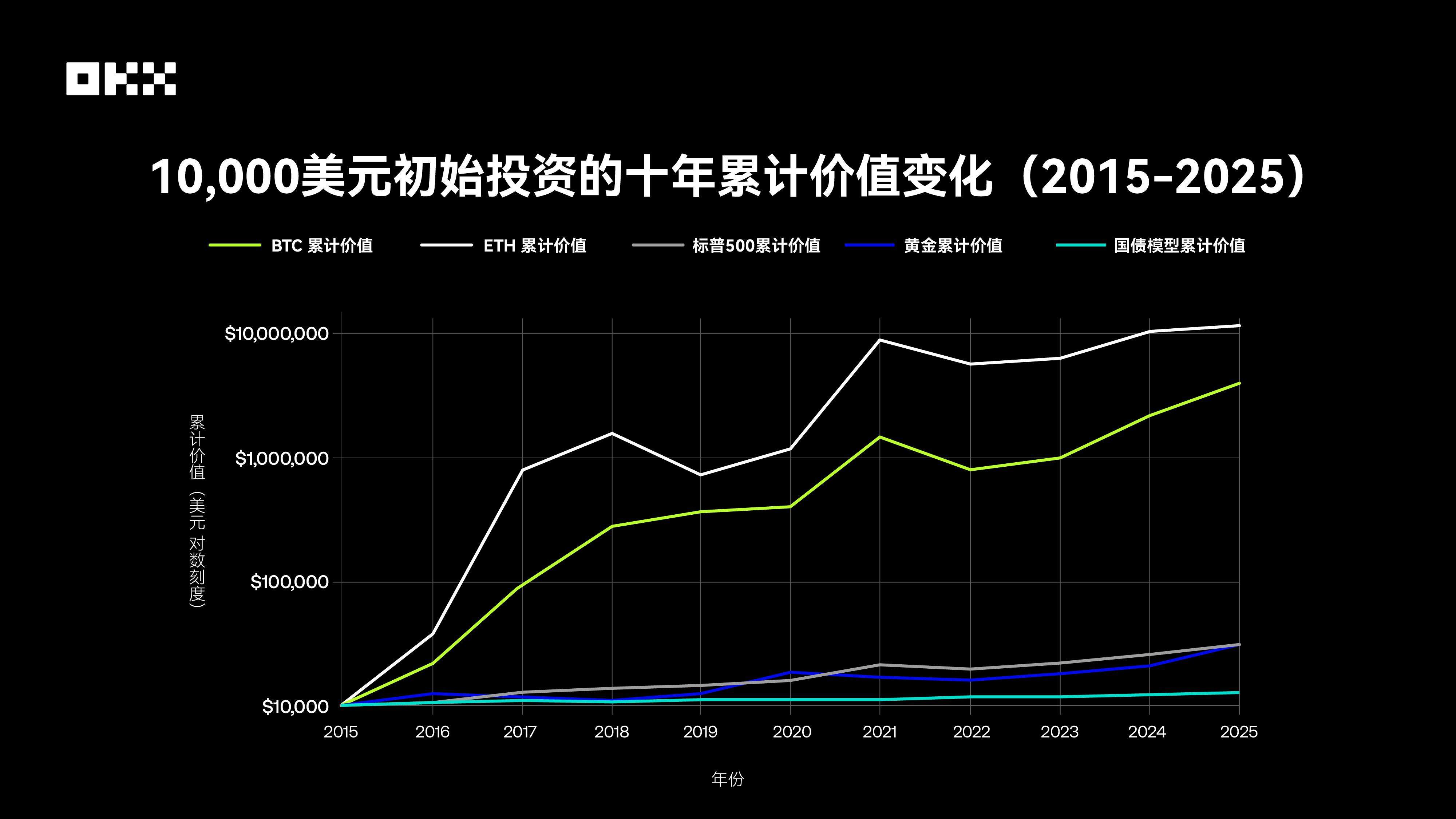

(III) การจำลองการเติบโตของความมั่งคั่ง: การเดินทางในจินตนาการ 10 ปีด้วยเงิน 10,000 ดอลลาร์

เพื่อให้เข้าใจถึงอำนาจการสร้างความมั่งคั่งของสินทรัพย์ประเภทต่างๆ ได้อย่างลึกซึ้งยิ่งขึ้น เราจึงจำลองการทดลองง่ายๆ ดังนี้: เมื่อวันที่ 1 สิงหาคม 2558 มีการลงทุน 10,000 ดอลลาร์ในสินทรัพย์ 5 ประเภทที่แตกต่างกัน และถือครองไว้จนถึงวันที่ 1 สิงหาคม 2568 แผนภูมิด้านล่างแสดงการเปลี่ยนแปลงสะสมของมูลค่าการลงทุนนี้โดยใช้สเกลลอการิทึม สเกลนี้จัดการข้อมูลที่มีลำดับความสำคัญแตกต่างกันได้ดีกว่า จึงป้องกันไม่ให้เส้นโค้งชันของสินทรัพย์ที่มีการเติบโตสูงบดบังรายละเอียดของสินทรัพย์อื่นๆ

แหล่งที่มาของข้อมูล: Yahoo Finance, FRED, Macrotrends ฯลฯ

ตารางแสดงให้เห็นว่าในช่วงสิบปี ตั้งแต่ปี 2558 ถึง 2568 อัตราการเติบโตของสินทรัพย์ต่างๆ มีดังนี้: BTC 402.17 เท่า โดยมีผลตอบแทนสะสมประมาณ 4.02 ล้านเหรียญสหรัฐฯ ใน 10 ปี ETH 1,195.55 เท่า โดยมีผลตอบแทนสะสมประมาณ 11.95 ล้านเหรียญสหรัฐฯ ใน 10 ปี ทองคำ 3.08 เท่า โดยมีผลตอบแทนสะสมประมาณ 30,000 เหรียญสหรัฐฯ ใน 10 ปี S&P 500 2.97 เท่า โดยมีผลตอบแทนสะสมประมาณ 29,600 เหรียญสหรัฐฯ ใน 10 ปี และพันธบัตรรัฐบาลสหรัฐฯ 1.26 เท่า โดยมีผลตอบแทนสะสมเพียงประมาณ 12,600 เหรียญสหรัฐฯ ใน 10 ปี

ในบรรดาสินทรัพย์เหล่านั้น บิตคอยน์และอีเธอเรียมได้แสดงให้เห็นถึงการเติบโตของความมั่งคั่งอย่างน่าทึ่ง โดยมีอัตราผลตอบแทนสูงกว่าสินทรัพย์แบบดั้งเดิมอย่างมาก สูงถึงหลายร้อยหรือหลายพันเท่า สิ่งนี้สะท้อนให้เห็นถึงศักยภาพผลตอบแทนที่ไม่สมมาตรของสินทรัพย์เทคโนโลยีเกิดใหม่ภายใต้ความเสี่ยงสูง ซึ่งเป็นสิ่งที่ยากจะจินตนาการได้ในโลกการเงินแบบดั้งเดิม เมื่อเปรียบเทียบกันแล้ว ดัชนี S&P 500 ได้เพิ่มการลงทุนเป็นสามเท่าจากการเติบโตของดอกเบี้ยทบต้นที่มั่นคง และทองคำมีบทบาทสำคัญกว่าในการรักษามูลค่า หลังจากเผชิญกับวัฏจักรของอัตราดอกเบี้ยต่ำและสูงมาอย่างยาวนาน พันธบัตรรัฐบาลสหรัฐฯ เกือบจะหยุดนิ่งเป็นเวลา 10 ปี ซึ่งสะท้อนให้เห็นถึงข้อจำกัดของความเสี่ยงด้านอัตราดอกเบี้ยที่มีต่อผลการดำเนินงานระยะยาวของสินทรัพย์พันธบัตร

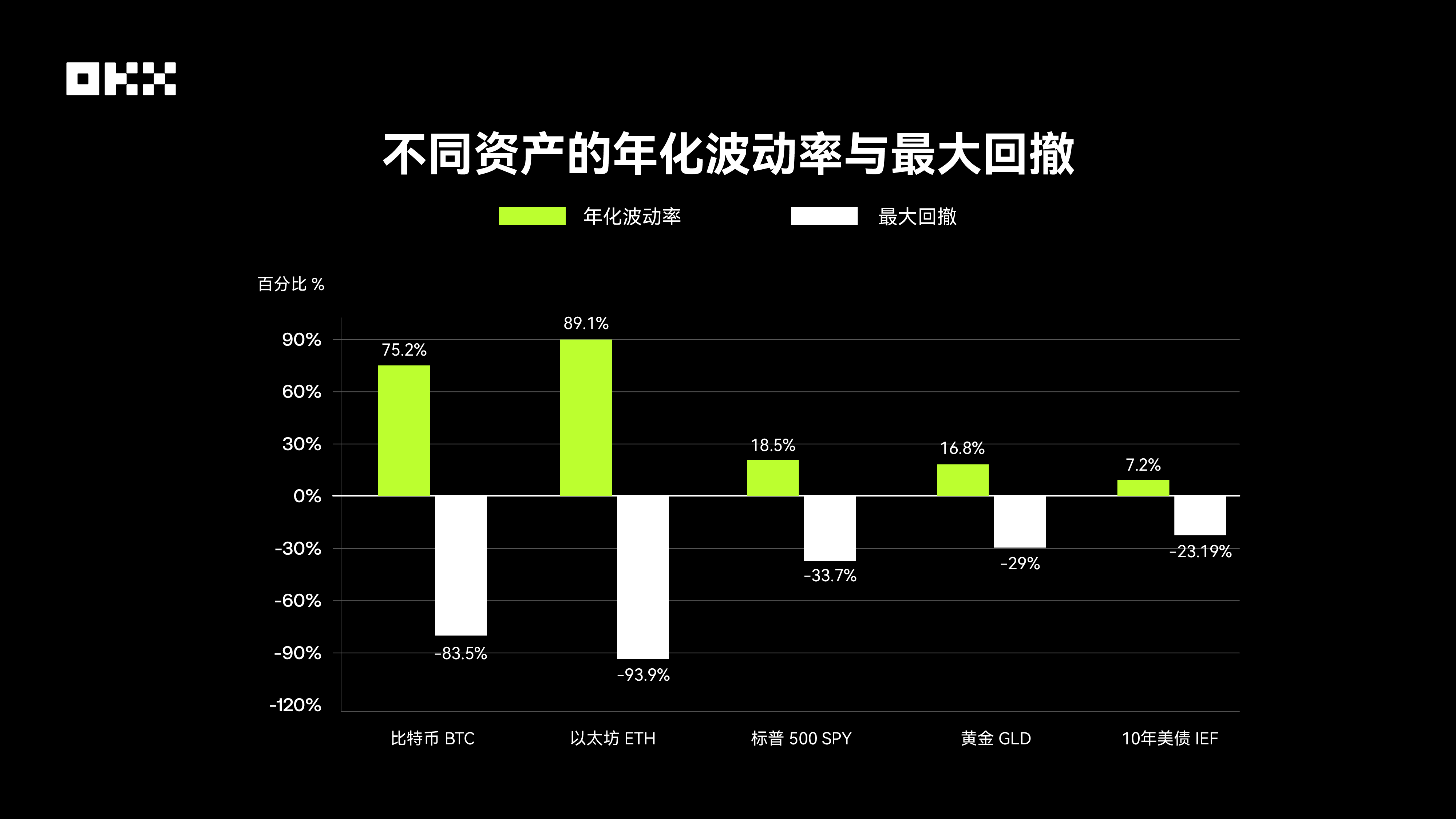

การถอนออกสูงสุด ความเสี่ยงที่อยู่เบื้องหลังผลตอบแทนสูงแค่ไหน?

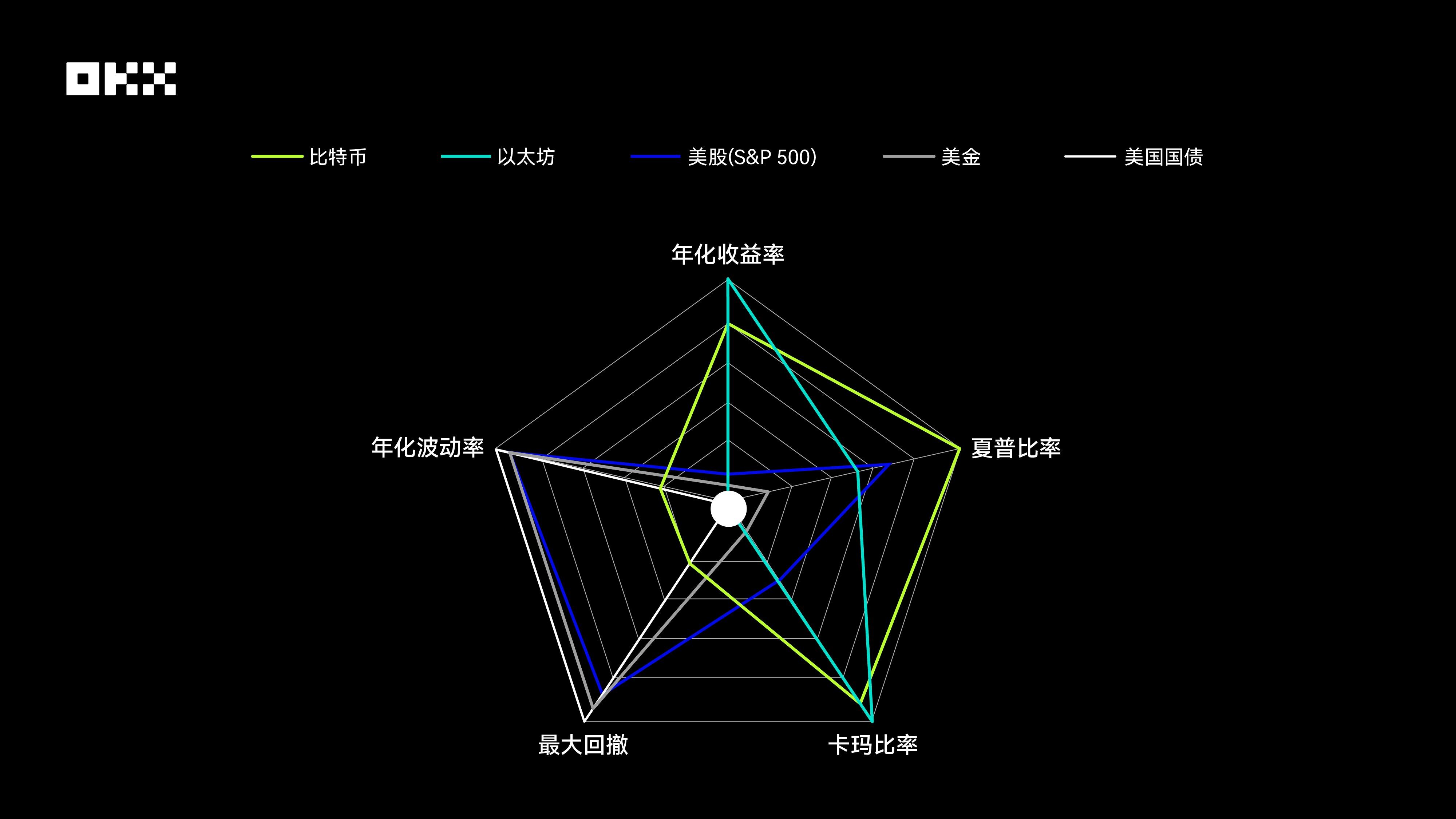

ไม่มีสินทรัพย์ใดที่ให้ผลตอบแทนเหนือกว่าอย่างสม่ำเสมอ และอัตราผลตอบแทนเป็นเพียงจุดเริ่มต้นของเรื่องราว เทรดเดอร์ที่เชี่ยวชาญจะให้ความสำคัญกับคุณภาพของผลตอบแทนมากกว่า นั่นคือระดับความเสี่ยงที่ยอมรับได้เพื่อให้ได้ผลตอบแทนเหล่านั้น ดังนั้น การทำความเข้าใจโปรไฟล์ความเสี่ยงของสินทรัพย์ต่างๆ จึงมีความสำคัญพอๆ กับการทำความเข้าใจศักยภาพของผลตอบแทน การใช้ตัวชี้วัดหลักสามตัว ได้แก่ ความผันผวน การขาดทุนสูงสุด และอัตราส่วนชาร์ป ช่วยให้เราประเมินมูลค่าที่แท้จริงของเงินในสินทรัพย์ต่างๆ ได้อย่างครอบคลุมมากขึ้น ความผันผวน ซึ่งโดยทั่วไปวัดจากค่าเบี่ยงเบนมาตรฐาน สะท้อนถึงความผันผวนของราคาสินทรัพย์ ในทางกลับกัน การขาดทุนสูงสุด จะวัดการลดลงสูงสุดจากจุดสูงสุดในอดีตของสินทรัพย์ไปยังจุดต่ำสุดในภายหลัง ความผันผวนนี้เป็นตัวบ่งชี้โดยตรงถึงความเสี่ยงขาลง และส่งผลกระทบโดยตรงต่อความอดทนทางจิตใจของเทรดเดอร์และความสามารถในการทำกำไรของพอร์ตโฟลิโอ

แหล่งที่มาของข้อมูล: Bloomberg, S&P Global, Yahoo Finance ฯลฯ

สินทรัพย์คริปโตมีความผันผวนมากกว่าสินทรัพย์แบบดั้งเดิมมาก ข้อมูลจาก Digital One Agency ค่าเบี่ยงเบนมาตรฐานรายปีของ Bitcoin อยู่ที่ประมาณ 70%-90% ขณะที่ดัชนี S&P 500 อยู่ที่เพียง 15%-20% ความผันผวนที่สำคัญนี้ส่งผลโดยตรงต่อการลดลงของมูลค่า (drawdown) สูงสุดอย่างน่าตกใจ: ในช่วงทศวรรษที่ผ่านมา Bitcoin และ Ethereum ประสบกับการลดลงของมูลค่าอย่างรุนแรงหลายครั้งที่สูงกว่า 70% ยกตัวอย่างเช่น ในช่วงตลาดหมีปี 2018 ราคาของ BTC ร่วงลงจากเกือบ 20,000 ดอลลาร์สหรัฐฯ เหลือประมาณ 3,000 ดอลลาร์สหรัฐฯ ซึ่งสูงกว่า 80% การลดลงครั้งใหญ่ที่สุดของดัชนี S&P 500 เกิดขึ้นในปี 2020 ซึ่งเป็นช่วงเริ่มต้นของการระบาดของโควิด-19 ที่ประมาณ -34% ในอดีต ในช่วงวิกฤตการณ์ทางการเงินปี 2008 การลดลงของมูลค่าสูงกว่า 50% ในทางกลับกัน ทองคำค่อนข้างมีเสถียรภาพ โดยมีการลดลงของมูลค่าสูงสุดประมาณ -29% ในช่วง 15 ปีที่ผ่านมา พันธบัตรรัฐบาลสหรัฐฯ ในฐานะสินทรัพย์ปลอดภัย ประสบกับการถอนเงินที่น้อยที่สุด แต่เนื่องมาจากรอบอัตราดอกเบี้ย พันธบัตรเหล่านี้ยังประสบกับการถอนเงินสูงสุดประมาณ -23% ในระหว่างรอบการปรับขึ้นอัตราดอกเบี้ยตั้งแต่ปี 2020 ซึ่งทำลายชื่อเสียงที่เป็น "ปราศจากความเสี่ยง" ของพันธบัตรไป

ข้อมูลนี้น่าตกใจ ผู้ใช้ Bitcoin และ Ethereum จะต้องสามารถรับมือกับการสูญเสียสินทรัพย์ได้มากกว่า 80% หรือแม้กระทั่ง 90% และต้องรอมากกว่าสองถึงสามปีจึงจะฟื้นตัว

นอกจากนี้ เพื่อประเมินความเสี่ยงและผลตอบแทนอย่างครอบคลุม เรายังนำเสนออัตราส่วนชาร์ปและอัตราส่วนกรรม อัตราส่วนชาร์ปซึ่งเสนอโดยวิลเลียม ชาร์ป ผู้ได้รับรางวัลโนเบล เป็นตัวชี้วัดผลตอบแทนที่ปรับตามความเสี่ยงชั้นนำระดับนานาชาติ อัตราส่วนชาร์ปวัดผลตอบแทนส่วนเกินที่สูงกว่าอัตราปลอดความเสี่ยงสำหรับความเสี่ยงรวมที่เพิ่มขึ้นแต่ละหน่วย (วัดจากความผันผวน) ที่คาดการณ์ไว้ อัตราส่วนชาร์ปที่สูงขึ้นบ่งชี้ถึงประสิทธิภาพที่ดีกว่าสำหรับสินทรัพย์ที่มีความเสี่ยงในระดับเดียวกัน ดังนั้นจึงมีประสิทธิภาพในการซื้อขายมากขึ้น

อัตราส่วนกรรม (Karma Ratio) เป็นอีกหนึ่งตัวชี้วัดผลตอบแทนที่ปรับตามความเสี่ยงแล้ว แต่เน้นการวัดความเสี่ยงขาลงของสินทรัพย์มากกว่า โดยคำนวณจากอัตราส่วนผลตอบแทนต่อปีต่ออัตราการถอนเงินสูงสุดในอดีต อัตราส่วนกรรมที่สูงขึ้นบ่งชี้ถึงความยืดหยุ่นหรือมูลค่าของสินทรัพย์เมื่อเกิดการถอนเงินสูงสุดในอดีต ตัวชี้วัดนี้เป็นที่นิยมอย่างมากในหมู่ผู้ที่เน้นการบริหารความเสี่ยง

Bitcoin และ Ethereum มีกราฟเรดาร์ที่มีลักษณะเด่นที่สุด ทั้งสองแสดงให้เห็นถึงข้อได้เปรียบที่ไม่มีใครเทียบได้ในด้านผลตอบแทนรายปีและอัตราส่วน Karma ซึ่งก่อให้เกิดมุมแหลมสองมุมที่ชี้ออกด้านนอก สิ่งนี้แสดงให้เห็นถึงผลกระทบอันโดดเด่นในการสร้างความมั่งคั่งและความยืดหยุ่นที่แข็งแกร่งต่อการขาดทุนในช่วงทศวรรษที่ผ่านมา อย่างไรก็ตาม ผลตอบแทนที่สูงนี้มาพร้อมกับราคาที่ต้องจ่าย คะแนนการขาดทุนสูงสุดและความผันผวนรายปีของทั้งสองสินทรัพย์นั้นต่ำที่สุดเมื่อเทียบกับสินทรัพย์ทั้งหมด หมายความว่ากราฟของทั้งสองมีทิศทางเข้าด้านในอย่างรุนแรงในสองมิตินี้ ก่อให้เกิดจุดอ่อนที่สำคัญ สิ่งนี้เผยให้เห็นอย่างชัดเจนถึงลักษณะของสินทรัพย์คริปโตที่มีความเสี่ยงสูงและความผันผวนสูง โดยเฉพาะอย่างยิ่ง อัตราส่วน Sharpe ของ Bitcoin ให้ผลตอบแทนสูงกว่าของ Ethereum ซึ่งบ่งชี้ว่า Bitcoin ให้ประสิทธิภาพการลงทุนที่ดีกว่าเล็กน้อยหลังจากปรับความเสี่ยงแล้ว

กราฟเรดาร์สำหรับตลาดหุ้นสหรัฐฯ (S&P 500) แสดงรูปห้าเหลี่ยมที่ค่อนข้างสมดุล ครอบคลุมพื้นที่ค่อนข้างมาก กราฟนี้ไม่มีจุดอ่อนหรือจุดแข็งที่เด่นชัดในทั้งห้ามิติ อัตราส่วนชาร์ป (Sharpe ratio) ของดัชนีนี้โดดเด่นเป็นรองเพียง Bitcoin ซึ่งแสดงให้เห็นถึงผลตอบแทนที่ปรับตามความเสี่ยงแล้วที่ยอดเยี่ยม ยิ่งไปกว่านั้น ผลตอบแทนรายปีของดัชนียังแข็งแกร่ง ในขณะที่ความผันผวนและค่า Drawdown สูงสุดนั้นได้รับการควบคุมอย่างดี ให้ผลตอบแทนสูงกว่าสินทรัพย์คริปโตอย่างมาก สะท้อนถึงสินทรัพย์ "แกนหลัก" แบบดั้งเดิม สามารถสร้างผลตอบแทนระยะยาวที่มากพอสมควร ในขณะที่ควบคุมความเสี่ยงให้อยู่ในระดับที่เหมาะสม ทำให้ดัชนีนี้เป็นรากฐานสำคัญของพอร์ตโฟลิโอ

กราฟเรดาร์ของทองคำมีรูปแบบที่เน้นการควบคุมความเสี่ยง คะแนนความผันผวนรายปีที่สูงและการถอนออกสูงสุดบ่งชี้ว่าราคาค่อนข้างคงที่และมีความยืดหยุ่นสูงต่อความผันผวนของราคา อย่างไรก็ตาม ประสิทธิภาพในสามตัวชี้วัดที่เกี่ยวข้องกับผลตอบแทน ได้แก่ ผลตอบแทนรายปี อัตราส่วนชาร์ป และอัตราส่วนคาร์มา ค่อนข้างอยู่ในระดับปานกลาง ซึ่งสอดคล้องกับตำแหน่งของทองคำในฐานะสินทรัพย์ปลอดภัยแบบดั้งเดิม ไม่ใช่เครื่องมือสำหรับการเติบโตสูง แต่เป็นเครื่องมือเก็บมูลค่าและเครื่องมือป้องกันความเสี่ยงในช่วงที่ตลาดผันผวน พื้นที่ที่เล็กกว่าของกราฟยังสะท้อนถึงประสิทธิภาพผลตอบแทนโดยรวมที่ค่อนข้างต่ำ

แผนภูมิเรดาร์สำหรับพันธบัตรรัฐบาลสหรัฐฯ มีพื้นที่เล็กที่สุดในบรรดาสินทรัพย์ทุกประเภท โดยมีรูปร่างที่แคบลงตรงกลาง แผนภูมินี้ให้คะแนนสูงสุดในสองมิติความเสี่ยง ได้แก่ ความผันผวนรายปีและอัตราการถอนออกสูงสุด ซึ่งแสดงให้เห็นถึงเสถียรภาพที่โดดเด่น อย่างไรก็ตาม แผนภูมินี้ให้คะแนนต่ำสุดในทุกมิติที่เกี่ยวข้องกับผลตอบแทน ซึ่งแสดงให้เห็นอย่างชัดเจนว่า ท่ามกลางภาวะเศรษฐกิจมหภาคที่อัตราดอกเบี้ยลดลงในช่วงทศวรรษที่ผ่านมา พันธบัตรรัฐบาลสหรัฐฯ ทำหน้าที่เป็นแหล่งรักษาเงินทุนและสภาพคล่องเป็นหลัก โดยทำหน้าที่เป็น "บัลลาสต์" ในพอร์ตการลงทุนมากกว่าที่จะเป็นเครื่องสร้างผลตอบแทน ความเสี่ยงที่ต่ำมากและผลตอบแทนที่ต่ำมากสร้างความแตกต่างอย่างชัดเจน

ความสัมพันธ์ระหว่างสินทรัพย์ จะเพิ่มประสิทธิภาพพอร์ตสินทรัพย์ได้อย่างไร?

หัวใจสำคัญของพอร์ตการลงทุนที่กระจายความเสี่ยงคือการรวมสินทรัพย์ที่มีความสัมพันธ์ต่ำ เมื่อสินทรัพย์หนึ่งราคาลดลง อีกสินทรัพย์หนึ่งก็มีแนวโน้มที่จะราคาสูงขึ้นหรือคงที่ ซึ่งจะช่วยควบคุมความผันผวนของพอร์ตการลงทุนทั้งหมด เมื่อ Bitcoin ถูกนำมาใช้ครั้งแรก มันแทบจะไม่มีความสัมพันธ์กับตลาดการเงินแบบดั้งเดิมเลย และถูกมองว่าเป็น "ตัวกระจายความเสี่ยง" ที่สมบูรณ์แบบ อย่างไรก็ตาม ลักษณะนี้เปลี่ยนแปลงไปอย่างมากในช่วงทศวรรษที่ผ่านมา โดยเฉพาะอย่างยิ่งเมื่อเกิดการเร่งตัวของสถาบัน

ค่าสัมประสิทธิ์สหสัมพันธ์วัดระดับการเคลื่อนไหวของราคาสินทรัพย์สองรายการในทิศทางเดียวกัน โดยมีช่วงตั้งแต่ -1 (ค่าสหสัมพันธ์เชิงลบอย่างสมบูรณ์) ถึง +1 (ค่าสหสัมพันธ์เชิงบวกอย่างสมบูรณ์) พอร์ตการลงทุนที่มีการกระจายการลงทุนอย่างมีประสิทธิภาพโดยทั่วไปประกอบด้วยสินทรัพย์ที่มีสหสัมพันธ์ต่ำหรือเป็นลบ ตารางต่อไปนี้รวบรวมจากข้อมูลจากสถาบันวิจัยหลายแห่ง แสดงให้เห็นถึงความสัมพันธ์โดยประมาณระหว่างสินทรัพย์ต่างๆ ในช่วงทศวรรษที่ผ่านมา

แหล่งที่มาของข้อมูล: รายงานการวิจัย Crypto, LSEG, Newhedge

Bitcoin เทียบกับ S&P 500: จากความเป็นอิสระสู่การประสานกัน นี่เป็นหนึ่งในการเปลี่ยนแปลงที่สำคัญที่สุดของทศวรรษ ก่อนปี 2020: โดยทั่วไปแล้ว ความสัมพันธ์ระหว่างสินทรัพย์ดิจิทัลและสินทรัพย์แบบดั้งเดิมอยู่ในระดับต่ำและไม่แน่นอน โดยมักผันผวนระหว่างบวกและลบ แสดงให้เห็นถึงความเป็นอิสระอย่างแข็งแกร่ง 2020-2021: ในช่วงการระบาดใหญ่และช่วงผ่อนคลายทางการเงิน ขณะที่ธนาคารกลางทั่วโลกได้ดำเนินการอัดฉีดสภาพคล่องจำนวนมาก ผลกระทบแบบ "น้ำขึ้นเรือทุกลำ" มีความสำคัญอย่างยิ่งต่อสินทรัพย์เสี่ยงทุกประเภท ในช่วงเวลานี้ ความสัมพันธ์ระหว่าง Bitcoin และ S&P 500 (โดยเฉพาะหุ้นเทคโนโลยี) เพิ่มขึ้นอย่างรวดเร็ว โดยในบางจุดมีค่าสูงกว่า 0.6 ซึ่งแสดงให้เห็นถึงปรากฏการณ์ "coupling" ที่แข็งแกร่ง สิ่งนี้ชี้ให้เห็นว่าในตลาดที่ขับเคลื่อนด้วยสภาพคล่องระดับมหภาค Bitcoin มีลักษณะเหมือนสินทรัพย์เสี่ยงที่มีค่าเบต้าสูงมากกว่าสินทรัพย์ปลอดภัย

2565-2566: วัฏจักรของการขึ้นอัตราดอกเบี้ยและการคุมเข้ม ขณะที่ธนาคารกลางสหรัฐฯ กำลังเข้าสู่วัฏจักรการขึ้นอัตราดอกเบี้ยอย่างเข้มข้น สินทรัพย์เสี่ยงโดยทั่วไปจึงตกอยู่ภายใต้แรงกดดัน ความสัมพันธ์ระหว่าง Bitcoin และ S&P 500 ยังคงอยู่ในระดับสูง โดยราคาทั้งสองปรับตัวลดลง อย่างไรก็ตาม ความสัมพันธ์เชิงลบกับดัชนีดอลลาร์สหรัฐ (DXY) กลับแข็งแกร่งขึ้นอย่างมีนัยสำคัญ และราคา Bitcoin มักจะตกอยู่ภายใต้แรงกดดันเมื่อดอลลาร์สหรัฐแข็งค่าขึ้น 2567-2568: ยุค ETF การอนุมัติ ETF Bitcoin Spot ของสหรัฐฯ ถูกมองว่าเป็นจุดเปลี่ยนเชิงโครงสร้าง ในแง่หนึ่ง มันช่วยเสริมสร้างความเชื่อมโยงระหว่างตลาดคริปโตและระบบการเงินแบบดั้งเดิม ในอีกแง่หนึ่ง เงินทุนที่ไหลเข้าอย่างต่อเนื่องจาก ETF อาจกลายเป็นปัจจัยด้านราคาที่ไม่ขึ้นอยู่กับความเชื่อมั่นทางเศรษฐกิจมหภาค ทำให้ความสัมพันธ์เปลี่ยนแปลงไปอีกครั้ง ข้อมูลแสดงให้เห็นว่าหลังจากการอนุมัติ ETF ความสัมพันธ์ระหว่าง Bitcoin และ S&P 500 ลดลง ซึ่งบ่งชี้ถึงสัญญาณบางอย่างของการ "แยกตัว"

Bitcoin ปะทะ ทองคำ: ความท้าทายของเรื่องเล่า "ทองคำดิจิทัล" แม้ว่า Bitcoin จะได้รับการยกย่องว่าเป็น "ทองคำดิจิทัล" เนื่องจากมีอุปทานคงที่ แต่ข้อมูลแสดงให้เห็นว่าคุณสมบัติการเป็นแหล่งหลบภัยและความสัมพันธ์กับทองคำจริงนั้นไม่มั่นคง งานวิจัยของสำนักงานกำกับหลักทรัพย์และตลาดหลักทรัพย์แห่งยุโรป (ESMA) ชี้ให้เห็นว่าไม่มีความสัมพันธ์ที่ชัดเจนและมั่นคงระหว่างทั้งสอง โดยเฉพาะอย่างยิ่งในช่วงเวลาที่ตลาดตื่นตระหนก Bitcoin มักจะอยู่เคียงข้างสินทรัพย์เสี่ยงมากกว่าที่จะให้การปกป้องแบบเดียวกับทองคำ

ความสัมพันธ์ภายในของสินทรัพย์แบบดั้งเดิม: ความสัมพันธ์เชิงลบแบบคลาสสิกหรือความสัมพันธ์ต่ำระหว่างทองคำ พันธบัตรกระทรวงการคลังสหรัฐฯ และดัชนี S&P 500 ยังคงเป็นรากฐานของการจัดสรรสินทรัพย์แบบดั้งเดิม ซึ่งให้เสถียรภาพที่สำคัญแก่พอร์ตโฟลิโอสินทรัพย์

สินทรัพย์สำคัญทั้ง 5 รายการมีผลงานอย่างไรภายใต้ผลกระทบจากเหตุการณ์สำคัญ?

ค่าเฉลี่ยระยะยาวอาจบดบังผลการดำเนินงานที่ย่ำแย่ในช่วงเวลาสำคัญ การวิเคราะห์เหตุการณ์สำคัญเพียงไม่กี่เหตุการณ์จะช่วยให้เราเข้าใจ "การตอบสนองต่อความเครียด" ที่แท้จริงของสินทรัพย์ประเภทต่างๆ ได้อย่างลึกซึ้งยิ่งขึ้น

(I) มีนาคม 2020: เหตุการณ์หงส์ดำ COVID-19 การเทขายแบบไม่เลือกปฏิบัติในตลาดโลก

ในเดือนมีนาคม 2563 การระบาดใหญ่ของโควิด-19 ก่อให้เกิดความตื่นตระหนกในตลาดการเงินโลก หรือที่รู้จักกันในชื่อ "Black March" วิกฤตสภาพคล่องขั้นรุนแรงนี้ทำให้เกิดการเทขายสินทรัพย์แทบทุกประเภทอย่างไม่เลือกหน้า ดัชนี S&P 500 ร่วงลงสู่ตลาดหมีภายในเวลาเพียง 16 วันทำการ ซึ่งถือเป็นการลดลงอย่างรวดเร็วที่สุดเท่าที่เคยมีมา โดยมีการถอนออกสูงสุดที่ -34% Bitcoin ก็เช่นกัน โดยราคาร่วงลงเกือบ 50% ในวันเดียวเมื่อวันที่ 12 มีนาคม จากประมาณ 8,000 ดอลลาร์สหรัฐฯ เหลือต่ำกว่า 4,000 ดอลลาร์สหรัฐฯ ทองคำ (GLD) ก็ไม่รอดพ้นเช่นกัน โดยร่วงลงในระยะสั้น เนื่องจากผู้ใช้ขายสินทรัพย์เพื่อแลกกับสภาพคล่องของดอลลาร์สหรัฐฯ มีเพียงพันธบัตรรัฐบาลสหรัฐฯ ซึ่งเป็นสินทรัพย์ปลอดภัยขั้นสูงสุดเท่านั้นที่ยังคงมีความยืดหยุ่น เหตุการณ์นี้เผยให้เห็นอย่างลึกซึ้งว่าในช่วงเวลาที่มีการลดความเสี่ยงอย่างสุดขั้ว ค่าสหสัมพันธ์จะบรรจบกันที่ 1 ทำให้ "สินทรัพย์ปลอดภัยดิจิทัล" ของ Bitcoin มีความเสี่ยงต่อการที่สภาพคล่องจะแห้งเหือด

(II) พฤษภาคมและพฤศจิกายน 2565: วิกฤตคริปโตเนทีฟ การล่มสลายของ LUNA และ FTX นำมาซึ่งความเสียหายร้ายแรง

ปี 2022 ถือเป็นปีแห่งหายนะสำหรับอุตสาหกรรมคริปโต ในเดือนพฤษภาคม การล่มสลายของ TerraUSD (UST) ซึ่งเป็น stablecoin อัลกอริทึม และ LUNA โทเคนพี่น้อง ได้ทำลายมูลค่าตลาดไปเกือบ 5 หมื่นล้านดอลลาร์ภายในเวลาไม่กี่วัน ในเดือนพฤศจิกายนปีเดียวกัน การล้มละลายอย่างกะทันหันของ FTX ซึ่งเป็นตลาดแลกเปลี่ยนคริปโตที่ใหญ่เป็นอันดับสองของโลก ยิ่งทำให้ความตื่นตระหนกของตลาดทวีความรุนแรงยิ่งขึ้น ทั้งสองเหตุการณ์นี้เป็นตัวอย่างของวิกฤตการณ์โดยธรรมชาติของคริปโต งานวิจัยแสดงให้เห็นว่าหลังจากการล่มสลายของ FTX ราคา Bitcoin และ Ethereum ร่วงลงมากกว่า 20% โดยสินทรัพย์ที่เชื่อมโยงอย่างใกล้ชิดกับระบบนิเวศ FTX กลับมีการปรับตัวลดลงอย่างมาก อย่างไรก็ตาม ในช่วงเหตุการณ์เหล่านี้ ตลาดการเงินแบบดั้งเดิม เช่น ทองคำ S&P และพันธบัตรรัฐบาลสหรัฐฯ ยังคงไม่ได้รับผลกระทบมากนัก ซึ่งแสดงให้เห็นถึงการแยกความเสี่ยงระหว่างตลาดคริปโตและการเงินแบบดั้งเดิมอย่างชัดเจน นี่แสดงให้เห็นว่าสินทรัพย์คริปโตไม่เพียงแต่เผชิญกับความเสี่ยงด้านเศรษฐกิจมหภาคเท่านั้น แต่ยังรวมถึงความเสี่ยงด้านโปรโตคอล แพลตฟอร์ม และความน่าเชื่อถือภายในที่อาจสร้างความเสียหายได้มากกว่าอีกด้วย

(III) 2563-2568: นโยบายเศรษฐกิจมหภาคเปลี่ยนรูปแบบเป็นวัฏจักร และกระแสของสภาพคล่อง

นโยบายการเงินของธนาคารกลางสหรัฐฯ เปรียบเสมือน “วาล์วหลัก” ของสภาพคล่องทั่วโลก ภายใต้มาตรการผ่อนคลายเชิงปริมาณครั้งใหญ่และนโยบายอัตราดอกเบี้ยศูนย์ในปี 2563-2564 สภาพคล่องจำนวนมากไหลเข้าสู่สินทรัพย์เสี่ยง นำไปสู่ภาวะตลาดกระทิงที่สำคัญสำหรับทั้งบิตคอยน์และดัชนี S&P 500 อย่างไรก็ตาม ตั้งแต่เดือนมีนาคม 2565 เมื่อธนาคารกลางสหรัฐฯ เริ่มวงจรการขึ้นอัตราดอกเบี้ยอย่างเข้มข้นเพื่อต่อสู้กับภาวะเงินเฟ้อ สภาพคล่องทั่วโลกกลับตึงตัวขึ้น และราคาสินทรัพย์เสี่ยงก็ลดลง งานวิจัยทางวิชาการแสดงให้เห็นว่าความอ่อนไหวต่อราคาของบิตคอยน์ต่อการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยและความไม่แน่นอนของนโยบายการเงิน (MPU) ของเฟดเพิ่มขึ้นอย่างมีนัยสำคัญนับตั้งแต่ปี 2563 สิ่งนี้ยิ่งยืนยันอีกว่าบิตคอยน์ได้ผนวกรวมเข้ากับกรอบการเงินมหภาคอย่างลึกซึ้ง และความผันผวนของราคามีความเชื่อมโยงอย่างใกล้ชิดกับความคาดหวังด้านนโยบายของธนาคารกลางสหรัฐฯ

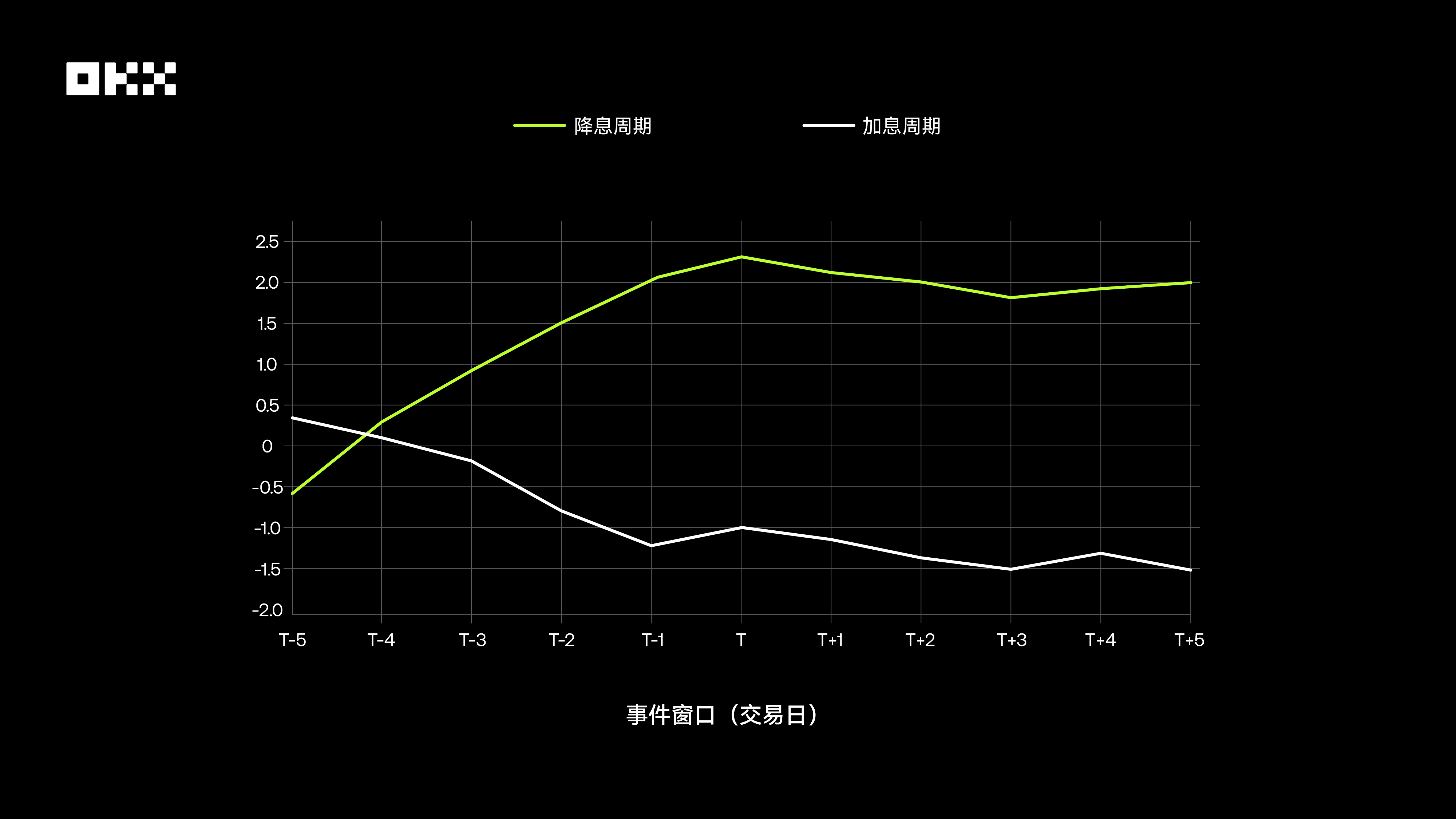

ยิ่งไปกว่านั้น งานวิจัยพบว่าตลาด Bitcoin แสดงให้เห็นถึงลักษณะ "การซื้อขายตามความคาดหวัง" อย่างมีนัยสำคัญ ก่อนที่จะมีการประกาศการตัดสินใจขึ้นอัตราดอกเบี้ย ตลาดมักจะกำหนดราคาตามการคาดการณ์ไว้แล้ว ซึ่งนำไปสู่แรงกดดันล่วงหน้าต่อราคา Bitcoin ในทางกลับกัน เมื่อความคาดหวังในการลดอัตราดอกเบี้ยมีมาก ราคามักจะปรับตัวสูงขึ้นล่วงหน้า ในวันที่มีการประกาศการตัดสินใจ หากผลลัพธ์เป็นไปตามที่คาดการณ์ไว้ ปฏิกิริยาของตลาดมักจะเงียบ ความผันผวนที่รุนแรงอย่างแท้จริงเกิดจาก "ความประหลาดใจด้านอัตราดอกเบี้ย" ซึ่งก็คือเมื่อการตัดสินใจของคณะกรรมการกำหนดนโยบายการเงิน (FOMC) เบี่ยงเบนไปจากการคาดการณ์ของตลาดผ่านตราสารต่างๆ เช่น สัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ย

แผนภูมิด้านล่างแสดงผลตอบแทนส่วนเกินสะสมเฉลี่ย (CAR) ของบิตคอยน์ เทียบกับดัชนี S&P 500 ในช่วงการปรับขึ้นอัตราดอกเบี้ยและการปรับลดอัตราดอกเบี้ย (T-5 ถึง T+5 วัน) จะเห็นได้ว่าในช่วงรอบการปรับลดอัตราดอกเบี้ย บิตคอยน์มีผลตอบแทนส่วนเกินที่เป็นบวกอย่างมีนัยสำคัญก่อนที่จะมีการประกาศการตัดสินใจ ในขณะที่ในช่วงรอบการปรับขึ้นอัตราดอกเบี้ย อัตราผลตอบแทนส่วนเกินจะไม่เด่นชัดนัก หรืออาจถึงขั้นเป็นลบ ซึ่งชี้ให้เห็นว่าตลาดมีปฏิกิริยาตอบสนองต่อการปรับลดอัตราดอกเบี้ยอย่างแข็งขันและล่วงหน้ามากกว่า

(IV) มกราคม 2024: Bitcoin Spot ETF ได้รับการอนุมัติ ถือเป็นก้าวสำคัญสู่การนำไปใช้อย่างแพร่หลาย

เมื่อวันที่ 10 มกราคม 2024 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ได้อนุมัติการจดทะเบียน Bitcoin Spot ETF ครั้งแรกอย่างเป็นทางการ ซึ่งถือเป็นก้าวสำคัญที่ทำให้สินทรัพย์ดิจิทัลถูกกฎหมายและกลายเป็นกระแสหลัก การเปิดตัว ETF ช่วยลดอุปสรรคในการเข้าใช้งานสำหรับผู้ใช้ทั่วไปลงอย่างมาก ข้อมูลแสดงให้เห็นว่าหลังจาก ETF ได้รับการอนุมัติ ปริมาณการซื้อขาย Bitcoin ก็พุ่งสูงขึ้นและมีเงินทุนไหลเข้าอย่างแข็งแกร่ง แผนภูมิ Chainalysis แสดงให้เห็นว่าหลังจากการเปิดตัว ETF ปริมาณการซื้อขายรายวันของ ETF พุ่งสูงถึงเกือบ 1 หมื่นล้านดอลลาร์สหรัฐในเดือนมีนาคม โดยมีเงินทุนไหลเข้าสะสมสูงกว่า ETF ทองคำตัวแรกที่เปิดตัวในปี 2005 อย่างมาก เหตุการณ์นี้ไม่เพียงแต่ผลักดันให้ราคา Bitcoin พุ่งสูงขึ้นเท่านั้น แต่ที่สำคัญกว่านั้นคือ การเปลี่ยนแปลงเชิงโครงสร้างฐานผู้ใช้และพลวัตของตลาด ทำให้การเชื่อมต่อกับระบบการเงินแบบดั้งเดิมใกล้ชิดยิ่งขึ้น

ไม่มีสินทรัพย์ที่สมบูรณ์แบบ สร้างพอร์ตสินทรัพย์ที่สามารถข้ามรอบได้

BTC/ETH ถือเป็นราชาแห่งการเติบโตอย่างไม่ต้องสงสัยในช่วงทศวรรษที่ผ่านมา โดยมอบผลตอบแทนอันยอดเยี่ยมที่สินทรัพย์แบบดั้งเดิมใด ๆ ไม่สามารถเทียบเคียงได้ อย่างไรก็ตาม ผลตอบแทนนี้มาพร้อมกับความผันผวนอย่างรุนแรงและการขาดทุนจำนวนมาก ความสัมพันธ์ที่เพิ่มขึ้นกับตลาดแบบดั้งเดิมทำให้มูลค่าของ BTC/ETH ในฐานะเครื่องมือกระจายความเสี่ยงอย่างแท้จริงลดลง BTC/ETH เหมาะที่สุดสำหรับนักลงทุนที่ยอมรับความเสี่ยงได้สูงและมีความมุ่งมั่นในระยะยาว

S&P 500 คือรากฐานสำคัญของพอร์ตการลงทุนระยะยาว ดัชนีนี้ให้การเติบโตแบบทบต้นที่ยอดเยี่ยมและยั่งยืน และหลังจากปรับความเสี่ยงแล้ว ดัชนีนี้ยังแสดงให้เห็นถึงความสมดุลที่เหมาะสมทั้งในส่วนของอัตราส่วนชาร์ปและคาร์มา แม้จะมีการย่อตัวเป็นระยะๆ แต่ความยืดหยุ่นที่แข็งแกร่งและการสนับสนุนจากภาคเศรษฐกิจที่แท้จริงทำให้ดัชนีนี้เป็นสินทรัพย์หลักที่สำคัญสำหรับการสร้างพอร์ตการลงทุน

ทองคำเป็นวิธีการโบราณที่ใช้เก็บมูลค่า แม้จะมีผลตอบแทนสัมบูรณ์จำกัด แต่ก็ยังคงถือเป็น "กรมธรรม์ประกันภัย" ที่ขาดไม่ได้เมื่อต้องเผชิญกับความไม่แน่นอนทางเศรษฐกิจมหภาค ความเสี่ยงทางภูมิรัฐศาสตร์ และระบบการเงินเครดิต มูลค่าของทองคำในพอร์ตโฟลิโอสินทรัพย์ไม่ได้อยู่ที่การรุก แต่อยู่ที่การป้องกัน

สถานะ “สินทรัพย์ปลอดภัย” แบบดั้งเดิมของพันธบัตรรัฐบาลสหรัฐฯ ถูกท้าทายอย่างหนักในช่วงวัฏจักรการขึ้นอัตราดอกเบี้ยที่ไม่เคยเกิดขึ้นมาก่อนนี้ ซึ่งย้ำเตือนนักลงทุนว่า “ปราศจากความเสี่ยง” เป็นเพียงคำเปรียบเทียบเท่านั้น ถึงกระนั้น พันธบัตรรัฐบาลสหรัฐฯ ยังคงเป็นหนึ่งในสินทรัพย์ที่มีสภาพคล่องสูงที่สุดและมีอันดับความน่าเชื่อถือสูงที่สุดในโลก และบทบาทพื้นฐานในการสร้างเสถียรภาพและสภาพคล่องในพอร์ตการลงทุนสินทรัพย์ต่างๆ ไม่น่าจะถูกแทนที่ในระยะสั้น

คำถามคลาสสิกนี้ก็มีคำตอบเช่นกัน: คุณควรเลือกกลยุทธ์การลงทุนแบบคงที่หรือกลยุทธ์การลงทุนครั้งเดียว?

ในระยะยาว กลยุทธ์การลงทุนแบบปกติแสดงให้เห็นถึงข้อได้เปรียบที่สำคัญสำหรับสินทรัพย์ที่มีความผันผวนสูง (BTC/ETH) การซื้อหุ้นเพิ่มในช่วงที่ราคาตกต่ำ การลงทุนแบบปกติจะช่วยปรับต้นทุน ลดความเสี่ยงด้านจังหวะเวลา และท้ายที่สุดก็ให้ผลตอบแทนที่สูงมาก ทั้งหมดนี้ช่วยลดแรงกดดันทางจิตใจได้น้อยกว่าการลงทุนเพียงครั้งเดียว

สำหรับสินทรัพย์ที่มีการเติบโตที่มั่นคง (SPY) เนื่องจากแนวโน้มขาขึ้นในระยะยาวของตลาดหุ้น กลยุทธ์การลงทุนครั้งเดียวจึงให้ผลงานดีกว่ากลยุทธ์การลงทุนแบบคงที่ในช่วงเวลาส่วนใหญ่ในประวัติศาสตร์ เพราะกลยุทธ์นี้ช่วยให้กองทุนสามารถเพลิดเพลินไปกับการเติบโตแบบทบต้นของตลาดได้เร็วและเต็มที่ยิ่งขึ้น

สำหรับสินทรัพย์ที่มีการเติบโตต่ำ (GLD/IEF) กลยุทธ์ทั้งสองให้ผลลัพธ์ที่ใกล้เคียงกัน โดยไม่ได้ให้ผลตอบแทนที่พุ่งสูง สรุปได้ว่าการลงทุนแบบปกติเป็นกลยุทธ์ที่มีประสิทธิภาพสำหรับการจัดการสินทรัพย์ที่มีความผันผวนสูง เช่น Bitcoin ในขณะที่ตลาดหุ้นที่มีการเติบโตในระยะยาวที่มั่นคง การลงทุนแบบ All-in ในช่วงต้นมักจะเป็นตัวเลือกที่ดีกว่า ไม่ว่าคุณจะชอบกลยุทธ์การลงทุนแบบปกติขั้นพื้นฐาน การเก็งกำไรอย่างชาญฉลาด กลยุทธ์กริดระยะสั้น หรือกลยุทธ์สัญญาณขั้นสูงหรือภูเขาน้ำแข็ง OKX Strategy Trading ก็สามารถตอบสนองความต้องการของคุณได้ในที่เดียว

“จอกศักดิ์สิทธิ์” ของการจัดสรรสินทรัพย์ไม่ใช่การค้นหาสินทรัพย์ที่เหมาะสมที่สุดเพียงตัวเดียว แต่คือการทำความเข้าใจอย่างลึกซึ้งและผสมผสานลักษณะเฉพาะของสินทรัพย์ต่างๆ เข้าด้วยกันอย่างเชี่ยวชาญ พอร์ตโฟลิโอที่แข็งแกร่งควรใช้ประโยชน์จากความแข็งแกร่งของสินทรัพย์คริปโตเพื่อสร้างผลตอบแทนส่วนเกิน อาศัยสินทรัพย์ที่มีสินทรัพย์ในสัดส่วนที่มากเพื่อขับเคลื่อนการเติบโตในระยะยาว และใช้ความมั่นคงของทองคำและพันธบัตรเพื่อลดความเสี่ยงที่ไม่อาจคาดเดาได้ ข้อมูลสิบปีบอกเราว่า ตลาดมีการพัฒนาอย่างต่อเนื่อง และไม่มีผู้ชนะตลอดกาล “ราชาแห่งสินทรัพย์” ที่แท้จริงอาจไม่ได้อยู่ในสินทรัพย์ใดสินทรัพย์หนึ่ง แต่ควรอยู่ในกรอบการซื้อขายที่มีเหตุผล ซึ่งเข้าใจและใช้ประโยชน์จากลักษณะเฉพาะของสินทรัพย์ต่างๆ อย่างลึกซึ้ง

คำเตือน:

บทความนี้ใช้อ้างอิงเท่านั้น บทความนี้แสดงถึงมุมมองของผู้เขียนและไม่จำเป็นต้องสะท้อนจุดยืนของ OKX บทความนี้ไม่ได้มีวัตถุประสงค์เพื่อ (i) คำแนะนำหรือข้อเสนอแนะด้านการลงทุน (ii) ข้อเสนอหรือการชักชวนให้ซื้อ ขาย หรือถือครองสินทรัพย์ดิจิทัล หรือ (iii) คำแนะนำทางการเงิน บัญชี กฎหมาย หรือภาษี เราไม่รับประกันความถูกต้อง ความสมบูรณ์ หรือประโยชน์ของข้อมูลนี้ การถือครองสินทรัพย์ดิจิทัล (รวมถึง stablecoin และ NFT) มีความเสี่ยงสูงและอาจผันผวนอย่างมาก ผลตอบแทนในอดีตไม่ได้บ่งชี้ถึงผลตอบแทนในอนาคต และผลการดำเนินงานในอดีตไม่ได้บ่งชี้ถึงผลลัพธ์ในอนาคต คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายหรือการถือครองสินทรัพย์ดิจิทัลเหมาะสมกับคุณหรือไม่ โดยพิจารณาจากสถานการณ์ทางการเงินของคุณ โปรดปรึกษาผู้เชี่ยวชาญด้านกฎหมาย ภาษี หรือการลงทุนของคุณเกี่ยวกับสถานการณ์เฉพาะของคุณ คุณเป็นผู้รับผิดชอบแต่เพียงผู้เดียวในการทำความเข้าใจและปฏิบัติตามกฎหมายและข้อบังคับท้องถิ่นที่เกี่ยวข้อง