การลดอัตราดอกเบี้ยของสหรัฐฯ ในปี 2025: การเปลี่ยนแปลงนโยบายที่ขับเคลื่อนด้วยข้อมูลและการปรับสมดุลความเสี่ยงของธนาคารกลางสหรัฐฯ

- 核心观点:美联储降息是对经济数据变化的平衡性调整。

- 关键要素:

- 就业增长放缓,失业率升至4.4%。

- 核心PCE通胀呈下行趋势至3.1%。

- FOMC投票出现分歧,显示前景判断不一。

- 市场影响:政策节奏将更依赖数据,预期趋于谨慎。

- 时效性标注:中期影响

ธนาคารกลางสหรัฐได้ปรับลดอัตราดอกเบี้ยลงสู่ระดับต่ำสุดในรอบสามปี

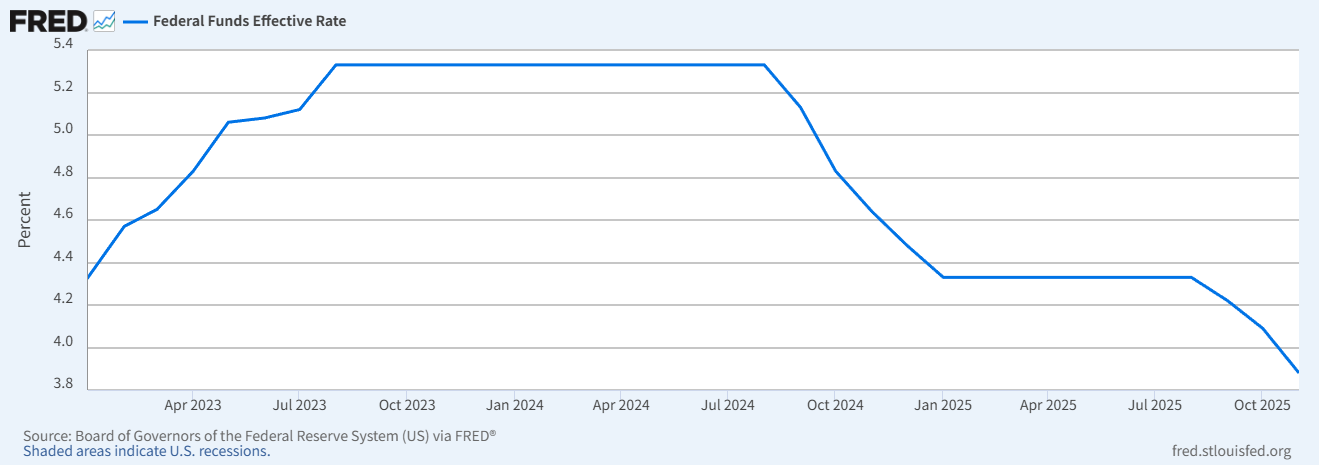

ในการประชุมเมื่อวันที่ 10 ธันวาคม 2025 ธนาคารกลางสหรัฐ (เฟด) ประกาศว่าจะลดอัตราดอกเบี้ยเป้าหมายสำหรับอัตราดอกเบี้ยเงินกู้ระหว่างธนาคาร (federal funds rate) ลง 25 จุดพื้นฐาน เหลือ 3.50%–3.75% นี่เป็นการลดอัตราดอกเบี้ยครั้งที่สามในปีนี้ และเป็นระดับต่ำสุดในรอบสามปีที่ผ่านมา แม้ว่าตลาดจะคาดการณ์เกี่ยวกับช่วงเวลาของการลดอัตราดอกเบี้ยในช่วงไม่กี่เดือนที่ผ่านมา แต่เหตุผลที่แท้จริงของการดำเนินนโยบายนี้ถูกซ่อนไว้ในถ้อยคำอย่างเป็นทางการและข้อมูลทางเศรษฐกิจมานานแล้ว

รูปที่ 1: แนวโน้มอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง ปี 2023-2025 (ที่มา: ฐานข้อมูล FRED ของธนาคารกลางสหรัฐ)

ถ้อยคำอย่างเป็นทางการแสดงให้เห็นถึงการปรับเปลี่ยนเล็กน้อย โดยเน้นที่การควบคุมอัตราเงินเฟ้อในระดับปานกลางและการให้ความสำคัญกับการจ้างงานมากขึ้น

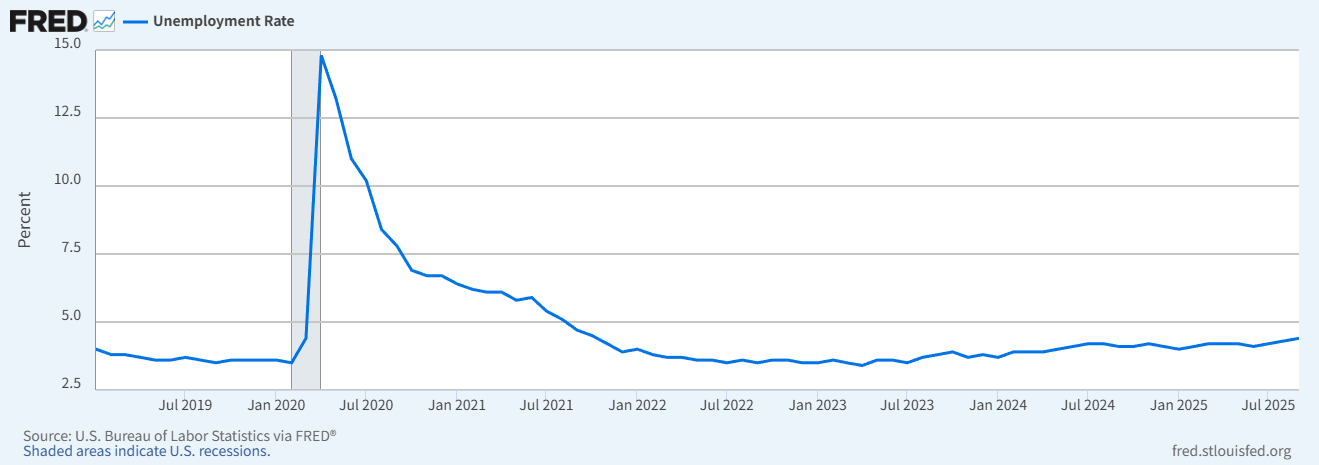

นโยบายของธนาคารกลางสหรัฐฯ ไม่เคยถูกขับเคลื่อนด้วยอารมณ์ แต่ถูกขับเคลื่อนด้วยรูปแบบที่กำหนดไว้แล้ว ตั้งแต่กลางปีนี้ ถ้อยคำในเอกสารทางการได้เปลี่ยนแปลงไปอย่างละเอียดอ่อน คำอธิบายเกี่ยวกับอัตราเงินเฟ้อมีความเป็นกลางมากขึ้น และการให้ความสำคัญกับตลาดแรงงานก็เพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งหลังจากเข้าสู่ไตรมาสที่สาม ข้อมูลการจ้างงานแสดงให้เห็นถึงการชะลอตัวอย่างมีนัยสำคัญ ข้อมูลจากกระทรวงแรงงานสหรัฐฯ แสดงให้เห็นว่าการจ้างงานนอกภาคเกษตรลดลงจาก 180,000 ตำแหน่งในเดือนกรกฎาคมเหลือ 119,000 ตำแหน่งในเดือนกันยายน และอัตราการว่างงานเพิ่มขึ้นเป็น 4.4% ในเดือนกันยายน ทำให้กรอบนโยบาย "การรักษาสมดุลความเสี่ยง" เริ่มเอียงไป

รูปที่ 2: แนวโน้มอัตราการว่างงานของสหรัฐฯ ปี 2019-2025 (ที่มา: กระทรวงแรงงานสหรัฐฯ/FRED)

ความเสี่ยงด้านการจ้างงานที่เพิ่มสูงขึ้นกระตุ้นให้เกิดการปรับสมดุลนโยบาย

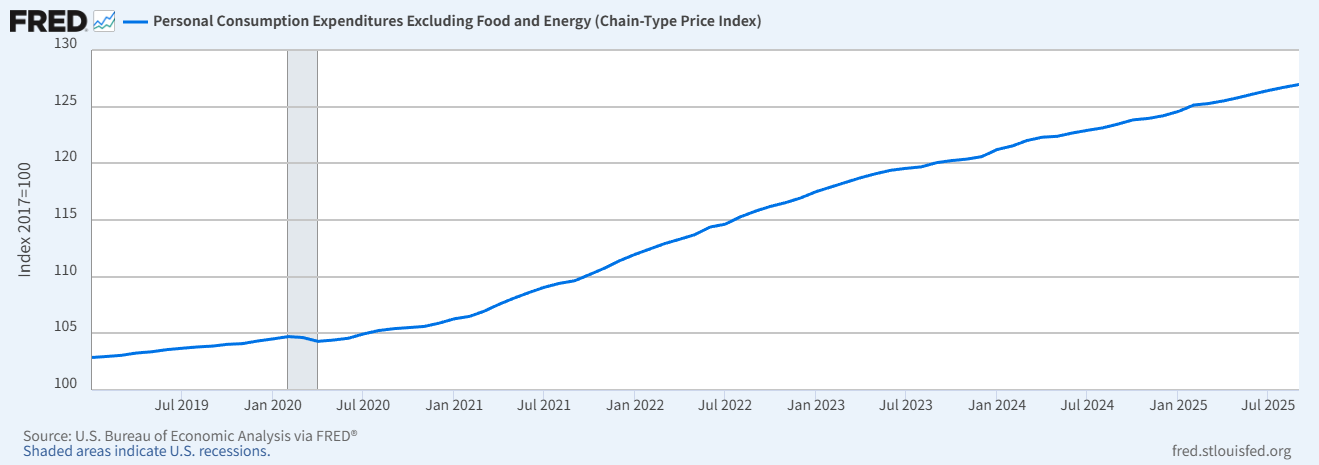

ในมติล่าสุด ธนาคารกลางสหรัฐ (เฟด) ระบุอย่างชัดเจนว่า "การเติบโตของการจ้างงานในช่วงที่ผ่านมาชะลอตัวลง และอัตราการว่างงานเพิ่มขึ้นเล็กน้อย" นี่เป็นการประเมินที่ไม่ค่อยเกิดขึ้นบ่อยนัก หมายความว่า ตลาดแรงงานที่เคย "แข็งแกร่งมาก" นั้น ขณะนี้ถูกมองว่าอยู่ภายใต้แรงกดดันขาลงเป็นครั้งแรกในแถลงการณ์อย่างเป็นทางการ ในทางตรงกันข้าม แม้ว่าอัตราเงินเฟ้อยังคงสูงกว่าเป้าหมายระยะยาวที่ 2% แต่การเติบโตของดัชนีราคาผู้บริโภคขั้นพื้นฐาน (Core PCE) ที่ 3.1% เมื่อเทียบกับปีก่อนในเดือนพฤศจิกายน (ข้อมูลจากเฟด) ทำให้ถ้อยคำอย่างเป็นทางการระบุเพียงว่า "ยังคงสูงเกินไป" แทนที่จะใช้คำที่รุนแรงกว่าอย่าง "ดื้อรั้น" หรือ "เกินเป้าหมายอย่างต่อเนื่อง" ความแตกต่างของถ้อยคำนี้เพียงพอที่จะแสดงให้เห็นว่าลำดับความสำคัญของผู้กำหนดนโยบายเกี่ยวกับความเสี่ยงได้เปลี่ยนไปแล้ว

ในแง่หนึ่ง การลดอัตราดอกเบี้ยครั้งนี้เป็นกระบวนการ "ปรับสมดุล" หลังจากที่นโยบายการเงินเข้มงวดมาสองปี อัตราดอกเบี้ยนโยบายที่สูงเริ่มสร้างแรงกดดันต่อเศรษฐกิจ โดยเฉพาะอย่างยิ่งต่อธุรกิจและผู้บริโภคที่มีต้นทุนทางการเงินสูง ธนาคารกลางสหรัฐฯ ไม่ได้ผ่อนคลายนโยบายเพราะอัตราเงินเฟ้อหายไปอย่างสิ้นเชิง แต่เป็นเพราะการเปลี่ยนแปลงเล็กน้อยในสถานการณ์การจ้างงาน (อัตราการว่างงานแตะระดับ 4.4% ในเดือนกันยายน) ทำให้ต้องปรับจังหวะการผ่อนคลายนโยบาย นี่ไม่ใช่ "การผ่อนคลายนโยบายเต็มรูปแบบ" อย่างที่โลกภายนอกคาดหวัง แต่เป็นการดำเนินการเพื่อหาช่องว่างระหว่างข้อมูลและความเสี่ยง

รูปที่ 3: แนวโน้มอัตราเงินเฟ้อพื้นฐานของ PCE ปี 2019-2025 (ที่มา: สำนักงานวิเคราะห์เศรษฐกิจแห่งสหรัฐอเมริกา/FRED)

การปรับอัตราดอกเบี้ยจะยังคงมีความยืดหยุ่น และการปรับในอนาคตจะขึ้นอยู่กับข้อมูลทางเศรษฐกิจ

ธนาคารกลางสหรัฐ (เฟด) ยังคงใช้แนวทางการระงับความเสี่ยงในการกำหนดนโยบาย โดยแถลงการณ์เน้นย้ำซ้ำแล้วซ้ำเล่าว่า การปรับอัตราดอกเบี้ยในอนาคต "จะขึ้นอยู่กับข้อมูลล่าสุดและการประเมินความเสี่ยง" มากกว่าที่จะดำเนินการตามเส้นทางที่กำหนดไว้ล่วงหน้า แถลงการณ์ที่เปิดกว้างเช่นนี้เปิดโอกาสให้มีการตอบสนองที่ยืดหยุ่นในอนาคต ขณะเดียวกันก็ลดความคาดหวังของตลาดเกี่ยวกับการลดอัตราดอกเบี้ยอย่างต่อเนื่องและการผ่อนคลายนโยบายอย่างรุนแรง กล่าวอีกนัยหนึ่ง เฟดไม่ได้ให้คำมั่นว่าจะลดอัตราดอกเบี้ย แต่เพียงหวังว่าแต่ละขั้นตอนของนโยบายจะสอดคล้องกับการเปลี่ยนแปลงทางเศรษฐกิจที่เกิดขึ้นจริง

ความแตกต่างของผลการลงคะแนนเผยให้เห็นการประเมินสถานการณ์เศรษฐกิจที่แตกต่างกันในหมู่นักกำหนดนโยบาย

นอกจากนี้ ผลการลงคะแนนในการประชุม FOMC ครั้งนี้ยังเผยให้เห็นสัญญาณอีกอย่างหนึ่ง คือ มีเสียงเห็นชอบ 9 เสียง และไม่เห็นชอบ 3 เสียง ซึ่งถือเป็นความแตกต่างที่หาได้ยากในรอบหลายปีที่ผ่านมา เสียงคัดค้านไม่ได้ตั้งคำถามถึงทิศทางนโยบาย แต่สะท้อนให้เห็นถึงความไม่เห็นด้วยที่เพิ่มขึ้นในหมู่นักกำหนดนโยบายเกี่ยวกับแนวโน้มเศรษฐกิจ โดยผู้ว่าการธนาคารกลางสหรัฐฯ นายมิลาน สนับสนุนการลดอัตราดอกเบี้ย 50 จุด ขณะที่ประธานธนาคารกลางชิคาโก นายกูลส์บี และประธานธนาคารกลางแคนซัสซิตี้ นายชมิด สนับสนุนการคงอัตราดอกเบี้ยไว้ที่ระดับปัจจุบัน ความแตกต่างภายในนี้เองเป็นเครื่องเตือนใจว่า ธนาคารกลางสหรัฐฯ ไม่เชื่อว่าสถานการณ์ปัจจุบันมีความชัดเจนเพียงพอที่จะกำหนดแนวทางเดียว และนโยบายในอนาคตอาจปรับทิศทางแทนที่จะแสดงแนวโน้มฝ่ายเดียวอย่างสม่ำเสมอ

ตลาดกำลังจับตาดูสัญญาณความเสี่ยงที่อยู่เบื้องหลังจังหวะเวลาในการลดอัตราดอกเบี้ย

โดยรวมแล้ว การลดอัตราดอกเบี้ยครั้งนี้เป็นการตอบสนองต่อความเป็นจริงทางเศรษฐกิจมากกว่าเป็นการแสดงท่าทีสร้างความมั่นใจให้กับตลาด แม้ว่าอัตราเงินเฟ้อจะยังไม่กลับไปสู่เป้าหมาย แต่การเติบโตของดัชนีราคาผู้บริโภคขั้นพื้นฐาน (Core PCE) ที่ 3.1% ในเดือนพฤศจิกายนแสดงให้เห็นถึงแนวโน้มขาลงอย่างต่อเนื่อง ตลาดแรงงานยังคงแข็งแกร่ง แต่ไม่แข็งแกร่งเท่ากับในช่วงสองปีที่ผ่านมา การเติบโตทางเศรษฐกิจยังคงมีความยืดหยุ่น แต่ความไม่แน่นอนยังคงมีอยู่ ภายใต้ข้อจำกัดหลายประการเหล่านี้ ทางเลือกของธนาคารกลางสหรัฐฯ จึงเป็นการปรับตัวที่สมดุล กล่าวคือ ไม่ปล่อยให้เศรษฐกิจอยู่ภายใต้แรงกดดันจากอัตราดอกเบี้ยสูงเป็นเวลานาน และไม่ปล่อยให้การผ่อนคลายนโยบายมากเกินไปทำให้เกิดเงินเฟ้อขึ้นอีกครั้ง

สำหรับตลาดแล้ว ข้อมูลสำคัญไม่ใช่ "มีการลดอัตราดอกเบี้ยแล้ว" แต่เป็น "เหตุใดจึงมีการลดอัตราดอกเบี้ยในเวลานี้" การให้ความสำคัญกับคำว่า "ความเสี่ยง" มากขึ้นอย่างเห็นได้ชัดในเอกสารทางการ แสดงให้เห็นว่าผู้กำหนดนโยบายในอนาคตจะพึ่งพาข้อมูลมากกว่าความคาดหวังหรือคำสัญญา และการดำเนินการตามนโยบายจะเป็นไปอย่างระมัดระวังมากขึ้น

ทิศทางในอนาคตของนโยบายการเงินที่ขับเคลื่อนด้วยข้อมูล

การปรับเปลี่ยนครั้งนี้ถือเป็นจุดเปลี่ยนของวัฏจักรและสัญญาณสำคัญ สะท้อนให้เห็นถึงการประเมินเศรษฐกิจอย่างรอบคอบของฝ่ายกำหนดนโยบาย และแสดงให้เห็นถึงความพยายามในการรักษาสมดุลท่ามกลางความไม่แน่นอน ทิศทางในอนาคตของนโยบายการเงินของสหรัฐฯ ขึ้นอยู่กับตัวชี้วัดสำคัญ 3 ประการ ได้แก่ การจ้างงาน อัตราเงินเฟ้อ และการเติบโต ตัวอย่างเช่น หากอัตราการว่างงานเพิ่มขึ้นเป็น 4.5% ในไตรมาสแรกของปีหน้า (ใกล้เคียงกับค่าเฉลี่ยที่เฟดคาดการณ์ไว้สำหรับสิ้นปี 2025) อัตราการลดอัตราดอกเบี้ยอาจเร่งตัวขึ้น หากดัชนีราคาผู้บริโภคขั้นพื้นฐาน (Core PCE) ฟื้นตัวสูงกว่า 3.5% การผ่อนคลายนโยบายอาจหยุดชะงักลง การเปลี่ยนแปลงในแต่ละตัวชี้วัดเหล่านี้มีความสำคัญอย่างยิ่งในการกำหนดทิศทางของอัตราดอกเบี้ยในอนาคต