Stablecoins ไม่เสถียร: ในช่วงห้าปีที่ผ่านมา DeFi สร้างระเบิดเวลาที่ซับซ้อนมากขึ้นเท่านั้น

- 核心观点:DeFi高收益幻觉掩盖结构性风险。

- 关键要素:

- Stream Finance无抵押杠杆达7.6倍。

- 预言机操纵引发28.5亿美元连锁风险。

- 稳定币TVL单周暴跌40-50%。

- 市场影响:引发行业系统性信任危机。

- 时效性标注:中期影响

บทความนี้มาจาก: @yq_acc

รวบรวมโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Ethan ( @ethanzhang_web3)

หมายเหตุบรรณาธิการ: ความเจริญรุ่งเรืองของ DeFi ในแต่ละระลอกมักมีภาพลวงตาร่วมกัน นั่นคือ ตราบใดที่ผลตอบแทนสูงเพียงพอ กลไกมีความแปลกใหม่เพียงพอ และกลยุทธ์มีความ "ซับซ้อน" เพียงพอ ความเสี่ยงก็ดูเหมือนจะหายไปโดยอัตโนมัติ อย่างไรก็ตาม การล่มสลายหลายครั้งในเดือนพฤศจิกายน 2568 ได้พิสูจน์ให้เห็นว่าความซับซ้อนไม่ได้รับประกันความปลอดภัย และผลตอบแทนที่สูงก็ไม่ได้รับประกันความสามารถ การล่มสลายของ xUSD, deUSD กลายเป็นศูนย์, ความล้มเหลวของ Oracle อีกครั้ง และการอพยพของสินทรัพย์บนเครือข่ายอย่างไม่เลือกหน้า เหตุการณ์เหล่านี้เผยให้เห็นความจริงที่อุตสาหกรรมไม่อยากเผชิญมากที่สุด นั่นคือ สิ่งที่เรียกว่า "เสถียรภาพแบบกระจายศูนย์" นั้นส่วนใหญ่เป็นเพียงฉากบังหน้า บทความนี้ใช้เหตุการณ์เหล่านี้เป็นจุดเริ่มต้นเพื่อพยายามนำตรรกะหลักที่ถูกมองข้ามมาตลอดห้าปีที่ผ่านมากลับมาสู่เบื้องหน้าอีกครั้ง

ต่อไปนี้เป็นข้อความต้นฉบับ แปลโดย Odaily Planet Daily ขอให้สนุก!

สองสัปดาห์แรกของเดือนพฤศจิกายน 2568 ได้เผยให้เห็นข้อบกพร่องพื้นฐานในวงการ DeFi ซึ่งเป็นข้อบกพร่องที่วงการวิชาการได้เตือนกันมานานหลายปี เริ่มจากความล้มเหลวของ xUSD ของ Stream Finance ตามมาด้วยความล้มเหลวของ deUSD ของ Elixir และเหรียญ Stablecoin สังเคราะห์อื่นๆ อีกมากมาย เหตุการณ์เหล่านี้ไม่ได้เกิดจากการบริหารจัดการที่ผิดพลาดเพียงอย่างเดียว แต่ยังเผยให้เห็นถึงปัญหาเชิงโครงสร้างภายในระบบนิเวศ DeFi ในด้านการจัดการความเสี่ยง ความโปร่งใส และการสร้างกลไกความน่าเชื่อถือ

ในการล่มสลายของ Stream Finance สิ่งที่ผมสังเกตเห็นไม่ใช่การใช้ประโยชน์จากช่องโหว่ของสัญญาอัจฉริยะอย่างซับซ้อนในความหมายดั้งเดิม หรือการโจมตีแบบ Oracle Manipulation แต่สิ่งที่น่ากังวลยิ่งกว่าคือการขาดความโปร่งใสอย่างรุนแรงในด้านการเงินพื้นฐาน ซึ่งแฝงอยู่ภายใต้หน้ากากของ "การกระจายอำนาจ" เมื่อผู้จัดการกองทุนภายนอกสูญเสียเงิน 93 ล้านดอลลาร์โดยแทบไม่มีการกำกับดูแลที่มีประสิทธิภาพ ก่อให้เกิดความเสี่ยงแบบคาสเคดข้ามโปรโตคอลมูลค่า 2.85 พันล้านดอลลาร์ เมื่อระบบนิเวศ "Stablecoin" ทั้งหมด แม้จะยังคงรักษาอัตราส่วนราคาต่อมูลค่าสินทรัพย์พื้นฐานไว้ได้ กลับพบว่า TVL ลดลง 40% ถึง 50% ภายในหนึ่งสัปดาห์ เราต้องยอมรับข้อเท็จจริงพื้นฐานเกี่ยวกับสถานะปัจจุบันของ DeFi นั่นคือ อุตสาหกรรมนี้ไม่ได้เรียนรู้อะไรจากบทเรียนในอดีตเลย

พูดให้ชัดเจนยิ่งขึ้น กลไกจูงใจในปัจจุบันมีปัญหาสามประการ คือ ให้รางวัลแก่ผู้ที่เพิกเฉยต่อบทเรียนในอดีต ลงโทษผู้ที่ยึดถือกลยุทธ์แบบอนุรักษ์นิยม และบังคับให้ทั้งอุตสาหกรรมต้องร่วมแบ่งปันความสูญเสียเมื่อเกิดวิกฤตการณ์ที่ไม่อาจหลีกเลี่ยงได้ สุภาษิตเก่าแก่ในวงการการเงินได้รับการพิสูจน์อย่างเจ็บปวดแล้วว่า " หากคุณไม่รู้ว่าผลตอบแทนของคุณมาจากไหน คุณก็คือแหล่งที่มาของผลตอบแทนของคนอื่น " เมื่อข้อตกลงบางฉบับให้สัญญาผลตอบแทน 18% ด้วยกลยุทธ์ที่ไม่เปิดเผย ในขณะที่ตลาดสินเชื่อที่เติบโตเต็มที่ให้ผลตอบแทนเพียง 3% ถึง 5% แหล่งที่มาที่แท้จริงของผลตอบแทนที่สูงเหล่านี้กลับกลายเป็นเงินต้นของผู้ฝากเงิน

กลไกการดำเนินงานและการส่งผ่านความเสี่ยงของ Stream Finance

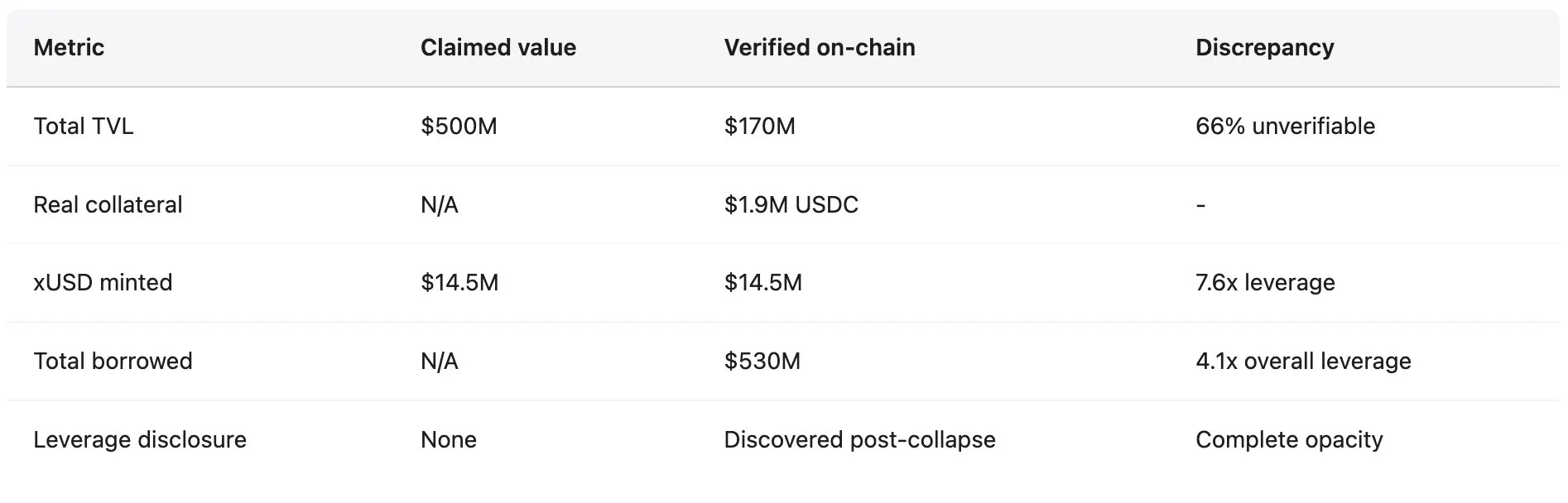

Stream Finance วางตำแหน่งตัวเองเป็นโปรโตคอลที่ปรับอัตราผลตอบแทนให้เหมาะสมที่สุด โดยเสนออัตราผลตอบแทนต่อปี (APY) ที่ 18% สำหรับการฝากเงิน USDC ของผู้ใช้ผ่าน xUSD ซึ่งเป็น stablecoin ที่ให้ดอกเบี้ย โปรโตคอลนี้อ้างว่าใช้กลยุทธ์ต่างๆ เช่น "การซื้อขายแบบเดลต้าเป็นกลาง" และ "การสร้างตลาดแบบป้องกันความเสี่ยง" ซึ่งเป็นคำศัพท์ที่ฟังดูซับซ้อนและเข้าใจยากในทางปฏิบัติ เมื่อเปรียบเทียบกันแล้ว โปรโตคอลที่เป็นที่ยอมรับอย่าง Aave เสนออัตราผลตอบแทนต่อปี (APY) ที่ 4.8% สำหรับการฝากเงิน USDC ในขณะนั้น ในขณะที่อัตราผลตอบแทนของ Compound สูงกว่า 3% เพียงเล็กน้อย สามัญสำนึกทางการเงินขั้นพื้นฐานกำหนดให้ระมัดระวังเมื่อต้องเผชิญกับผลตอบแทนที่สูงกว่าค่าเฉลี่ยของตลาดถึงสามเท่า แต่ผู้ใช้ยังคงฝากเงินหลายร้อยล้านดอลลาร์ลงในโปรโตคอล ก่อนการล่มสลาย 1 xUSD ซื้อขายที่ 1.23 USDC ซึ่งสะท้อนถึงผลตอบแทนดอกเบี้ยทบต้นที่อ้างไว้ xUSD อ้างว่ามีระดับการจัดการสินทรัพย์สูงสุดที่ 382 ล้านดอลลาร์ แต่ข้อมูลของ DeFiLlama แสดงให้เห็นว่า TVL สูงสุดอยู่ที่เพียง 200 ล้านดอลลาร์ ซึ่งหมายความว่าสินทรัพย์ที่อ้างสิทธิ์ในโปรโตคอลมากกว่า 60% เป็นสินทรัพย์นอกเครือข่ายที่ไม่สามารถตรวจสอบได้

ชลาโกเนีย นักพัฒนาซอฟต์แวร์จาก Yearn Finance ได้เปิดเผยกลไกการดำเนินงานที่แท้จริงของ Stream หลังจากบริษัทล่มสลาย โดยพื้นฐานแล้วคือการฉ้อโกงเชิงระบบที่แฝงตัวอยู่ในรูปแบบวิศวกรรมการเงิน Stream สร้างสินทรัพย์สังเคราะห์ที่ไม่มีหลักประกันผ่าน "การให้กู้ยืมแบบหมุนเวียน" ซึ่งมีกระบวนการเฉพาะดังต่อไปนี้:

- ผู้ใช้ฝากเงิน USDC และ Stream จะแปลง USDC เหล่านี้เป็น USDT ผ่าน CowSwap

- USDT เหล่านี้ใช้ในการสร้าง deUSD บนโปรโตคอล Elixir (เลือก Elixir โดยเฉพาะเนื่องจากมีแรงจูงใจที่ให้ผลตอบแทนสูง)

- deUSD ที่สร้างขึ้นจะถูกส่งต่อไปยังเครือข่ายบล็อคเชน เช่น Avalanche และฝากไว้ในตลาดการให้กู้ยืมเพื่อให้ USDC ปล่อยออกไป โดยดำเนินการหนึ่งรอบให้เสร็จสิ้น

จนถึงจุดนี้ แม้ว่ากลยุทธ์นี้จะเกี่ยวข้องกับการพึ่งพาข้ามเครือข่ายที่ซับซ้อนและมีความเสี่ยงที่ชัดเจน แต่ก็ยังคงคล้ายคลึงกับรูปแบบการให้กู้ยืมแบบมีหลักประกันมาตรฐาน อย่างไรก็ตาม Stream ไม่ได้หยุดอยู่แค่นั้น แทนที่จะใช้ USDC ที่ยืมมาเพียงเพื่อเสริมหลักประกันสำหรับวัฏจักรอื่นๆ พวกเขากลับสร้าง xUSD ใหม่ผ่านสัญญา StreamVault ส่งผลให้มีอุปทาน xUSD เกินกว่าขีดความสามารถของหลักประกันที่แท้จริงอย่างมาก ในขณะนั้น Stream มีหลักประกัน USDC ที่ตรวจสอบได้เพียง 1.9 ล้านดอลลาร์สหรัฐ แต่สร้าง xUSD ขึ้นมา 14.5 ล้านดอลลาร์สหรัฐ ส่งผลให้มีขนาดสินทรัพย์สังเคราะห์สูงกว่าเงินสำรองอ้างอิงถึง 7.6 เท่า โดยพื้นฐานแล้ว นี่คือ "รูปแบบธนาคารที่มีการสำรองบางส่วนโดยไม่มีเงินสำรอง" ซึ่งขาดทั้งการกำกับดูแลจากหน่วยงานกำกับดูแลและสถาบันการเงินที่ให้การสนับสนุนสภาพคล่องในช่วงวิกฤต

การพึ่งพากันแบบวนซ้ำระหว่าง Stream และ Elixir ยิ่งทำให้ความไม่เสถียรของระบบยิ่งทวีความรุนแรงขึ้น ในระหว่างวงจรการเพิ่มอุปทาน xUSD Stream ได้ฝาก USDT มูลค่า 10 ล้านดอลลาร์สหรัฐเข้า Elixir ส่งผลให้อุปทาน deUSD เพิ่มขึ้น Elixir จึงแลกเปลี่ยน USDT เหล่านี้เป็น USDC และฝากเข้าตลาดสินเชื่อของ Morpho ณ ต้นเดือนพฤศจิกายน อุปทาน USDC บนแพลตฟอร์ม Morpho มีมูลค่าเกิน 70 ล้านดอลลาร์สหรัฐ โดยมีการปล่อยกู้มากกว่า 65 ล้านดอลลาร์สหรัฐ Elixir และ Stream เป็นสองผู้เล่นหลักบนแพลตฟอร์มนี้ Stream ถือครองอุปทาน deUSD ทั้งหมดประมาณ 90% (ประมาณ 75 ล้านดอลลาร์สหรัฐ) ในขณะที่หลักประกันของ Elixir พึ่งพาเงินกู้ของ Morpho เป็นหลักให้กับ Stream ความสัมพันธ์ "การค้ำประกันร่วมกัน" ระหว่างสอง stablecoin นี้ทำให้ทั้งสองต้องล่มสลายพร้อมกัน "การผสมพันธุ์ทางการเงิน" นี้นำไปสู่ความเปราะบางของระบบโดยรวมในที่สุด

นักวิเคราะห์อุตสาหกรรม CBB ได้ออกมาชี้แจงถึงปัญหาเหล่านี้ต่อสาธารณะตั้งแต่วันที่ 28 ตุลาคม โดยระบุว่า "xUSD มีสินทรัพย์ค้ำประกันบนเครือข่ายประมาณ 170 ล้านดอลลาร์ แต่ได้กู้ยืมเงินประมาณ 530 ล้านดอลลาร์จากโปรโตคอลการกู้ยืม ส่งผลให้มีอัตราส่วนเลเวอเรจอยู่ที่ 4.1 เท่า ซึ่งส่วนใหญ่อยู่ในสถานะที่ไม่มีสภาพคล่อง นี่ไม่ใช่การทำฟาร์มผลตอบแทนเลย แต่เป็นการพนันแบบ degen" Schlagonia ได้เตือนทีมงานของ Stream 172 วันก่อนการล่มสลาย โดยระบุว่า "การวิเคราะห์สินทรัพย์ที่พวกเขาถือครองเพียงห้านาทีก็แสดงให้เห็นว่าการล่มสลายเป็นสิ่งที่หลีกเลี่ยงไม่ได้" คำเตือนเหล่านี้เปิดเผยต่อสาธารณะ เจาะจง และแม่นยำ แต่กลับถูกเพิกเฉยจากผู้ใช้ที่แสวงหาผลตอบแทนสูง "ผู้ดูแล" ที่แสวงหารายได้ค่าธรรมเนียม และโปรโตคอลที่สนับสนุนระบบทั้งหมด เมื่อวันที่ 4 พฤศจิกายน Stream ได้ประกาศว่าผู้จัดการกองทุนภายนอกรายหนึ่งสูญเสียสินทรัพย์กองทุนไปประมาณ 93 ล้านดอลลาร์ และแพลตฟอร์มได้ระงับการถอนเงินทั้งหมดทันที เมื่อไม่สามารถไถ่ถอนได้ ความตื่นตระหนกในตลาดก็แพร่กระจายอย่างรวดเร็ว และผู้ถือ xUSD ได้ขายโทเค็นของตนในตลาดรองที่ไม่มีสภาพคล่อง ภายในเวลาเพียงไม่กี่ชั่วโมง ราคาของ xUSD ก็ร่วงลงถึง 77% เหลือประมาณ 0.23 ดอลลาร์สหรัฐฯ สกุลเงินเสถียรนี้ซึ่งเคยให้คำมั่นสัญญาว่าจะมี "เสถียรภาพ" และ "ผลตอบแทนสูง" กลับสูญเสียมูลค่าไปสามในสี่ภายในวันซื้อขายวันเดียว

การส่งผ่านความเสี่ยงจากข้อมูล

จากข้อมูลของบริษัทวิจัย DeFi อย่าง Yields and More (YAM) พบว่าความเสี่ยงด้านหนี้โดยตรงที่เกี่ยวข้องกับ Stream ทั่วทั้งระบบนิเวศมีมูลค่า 285 ล้านดอลลาร์ โดยแบ่งดังนี้:

- TelosC: สินเชื่อที่ได้รับหลักประกันจากสินทรัพย์ของ Stream มีมูลค่า 123.64 ล้านดอลลาร์ (การเปิดรับความเสี่ยง "ผู้นำ" รายใหญ่ที่สุด)

- Elixir Network: ปล่อยกู้เงินจำนวน 68 ล้านเหรียญสหรัฐ (65% ของหลักประกัน deUSD) ผ่านทางห้องนิรภัยส่วนตัวของ Morpho

- MEV Capital: 25.42 ล้านเหรียญสหรัฐ (ซึ่งประมาณ 650,000 เหรียญสหรัฐกลายเป็นหนี้เสียเนื่องจากคำทำนายกำหนดราคา xUSD ไว้ที่ 1.26 เหรียญสหรัฐ ในขณะที่ราคาตลาดจริงลดลงเหลือ 0.23 เหรียญสหรัฐ)

- วาร์ลามอร์: 19.17 ล้านเหรียญสหรัฐ

- Re7 Labs: ห้องนิรภัยทั้งสองแห่งมีมูลค่า 14.65 ล้านเหรียญสหรัฐและ 12.75 ล้านเหรียญสหรัฐ ตามลำดับ

- Enclabs, Mithras, TiD และ Invariant Group ทั้งหมดมีความเสี่ยงที่ค่อนข้างน้อย

นอกจากนี้ โปรโตคอลออยเลอร์ยังเผชิญกับหนี้เสียประมาณ 137 ล้านดอลลาร์สหรัฐฯ โดยมีการระงับธุรกรรมมากกว่า 160 ล้านดอลลาร์สหรัฐฯ ในโปรโตคอลต่างๆ นักวิจัยชี้ให้เห็นว่ารายการนี้ยังไม่ครอบคลุมทั้งหมด โดยเตือนว่า "อาจส่งผลกระทบต่อ stablecoin/vault มากขึ้น" เนื่องจากภาพรวมของความเสี่ยงที่เชื่อมโยงกันยังคงไม่ชัดเจนหลังจากเกิดการล่มสลายครั้งแรกหลายสัปดาห์ deUSD ของ Elixir ซึ่งกระจุกตัว 65% ของเงินสำรองไว้ในการกู้ยืมให้กับ Stream ผ่าน vault ส่วนตัวของ Morpho ได้รับผลกระทบ ทำให้ deUSD ร่วงลง 98% จาก 1 ดอลลาร์สหรัฐฯ เหลือ 0.015 ดอลลาร์สหรัฐฯ ภายใน 48 ชั่วโมง กลายเป็น stablecoin กระแสหลักที่ร่วงลงเร็วที่สุดนับตั้งแต่ Terra UST ล่มสลายในปี 2022 Elixir ได้ไถ่ถอนผู้ถือ deUSD ที่ไม่ใช่ Stream ประมาณ 80% (โดยอนุญาตให้ไถ่ถอนได้ในอัตรา 1 ดอลลาร์สหรัฐฯ ต่อ 1 USDC) จึงช่วยปกป้องผู้ใช้งานส่วนใหญ่ในชุมชน อย่างไรก็ตาม การป้องกันนี้มาพร้อมกับต้นทุนที่สูง ซึ่งท้ายที่สุดแล้วต้องแบกรับภาระของโปรโตคอล Euler, Morpho และ Compound ต่อมา Elixir ได้ประกาศยุติการให้บริการผลิตภัณฑ์ Stablecoin ทั้งหมด โดยยอมรับว่ารากฐานความไว้วางใจของบริษัทได้รับความเสียหายอย่างไม่สามารถแก้ไขได้ ปฏิกิริยาของตลาดโดยรวมเผยให้เห็นถึงการสูญเสียความเชื่อมั่นอย่างเป็นระบบ ข้อมูลจาก Stablewatch ระบุว่า แม้ว่า Stablecoin ที่ให้ดอกเบี้ยส่วนใหญ่จะยังคงตรึงค่าเงินดอลลาร์สหรัฐฯ ไว้ แต่ TVL ของ Stream ยังคงลดลง 40% ถึง 50% ในสัปดาห์หลังจากการล่มสลาย ซึ่งหมายความว่าแม้แต่โปรโตคอลที่ไม่มีข้อบกพร่องหรือปัญหาทางเทคนิคก็ยังมีเงินไหลออกประมาณ 1 พันล้านดอลลาร์สหรัฐ ผู้ใช้ไม่สามารถแยกแยะระหว่างโครงการที่ปฏิบัติตามกฎระเบียบและโครงการที่ฉ้อโกงได้ สุดท้ายจึงเลือกที่จะ "ถอนตัวทั้งหมด" ภายในต้นเดือนพฤศจิกายน TVL ของภาค DeFi ทั้งหมดลดลง 2 หมื่นล้านดอลลาร์สหรัฐ ตลาดไม่ได้ตอบสนองต่อความล้มเหลวของโปรโตคอลใดโปรโตคอลหนึ่ง แต่กลับประเมินความเสี่ยงที่จะเกิดการแพร่กระจายอย่างกว้างขวาง

ตุลาคม 2568: การชำระบัญชีแบบต่อเนื่องที่เริ่มต้นจาก 60 ล้านดอลลาร์

ไม่ถึงหนึ่งเดือนก่อนการล่มสลายของ Stream Finance ตลาดคริปโทเคอร์เรนซีได้ประสบกับ "การล่มสลายที่ไม่ใช่ตลาด" ซึ่งถูกเปิดเผยโดยการวิเคราะห์ทางนิติวิทยาศาสตร์แบบ on-chain ซึ่งเป็นการโจมตีที่แม่นยำโดยมุ่งเป้าไปที่ช่องโหว่ระดับสถาบันที่เป็นที่รู้จัก ระหว่างวันที่ 10 ถึง 11 ตุลาคม 2025 การเทขายในตลาดมูลค่า 60 ล้านดอลลาร์สหรัฐฯ ในจังหวะเวลาที่แม่นยำได้ก่อให้เกิดความผิดพลาดของ Oracle นำไปสู่การชำระบัญชีครั้งใหญ่ทั่วทั้งระบบนิเวศ DeFi นี่ไม่ใช่ "การชำระบัญชีสถานะที่เสียหายพอสมควรเนื่องจากการใช้เลเวอเรจที่มากเกินไป" แต่เป็นผลมาจากข้อบกพร่องในการออกแบบ Oracle ระดับสถาบัน และรูปแบบการโจมตีก็เหมือนกับรูปแบบที่ได้รับการบันทึกและเปิดเผยต่อสาธารณะตั้งแต่เดือนกุมภาพันธ์ 2020

การโจมตีเริ่มต้นขึ้นเมื่อเวลา 5:43 น. UTC ของวันที่ 10 ตุลาคม โดยมีการเทขาย USDe มูลค่า 60 ล้านดอลลาร์สหรัฐในตลาดซื้อขายแลกเปลี่ยนแห่งเดียว ในระบบ Oracle ที่ออกแบบมาอย่างดี ผลกระทบจากเหตุการณ์เช่นนี้ไม่น่าจะมีนัยสำคัญ เนื่องจากระบบใช้แหล่งราคาอิสระหลายแหล่ง ร่วมกับกลไกถ่วงน้ำหนักเวลาเพื่อป้องกันการปั่นราคา อย่างไรก็ตาม ระบบ Oracle ดังกล่าวเพียงแค่ปรับมูลค่าของหลักประกัน (wBETH, BNSOL, USDe) แบบเรียลไทม์โดยอิงจากราคาซื้อขายแลกเปลี่ยนของแพลตฟอร์มที่ถูกปั่นราคาเพียงอย่างเดียว ทำให้เกิดการชำระบัญชีครั้งใหญ่ โครงสร้างพื้นฐานมีภาระงานล้นมือทันที: คำขอชำระบัญชีหลายล้านคำขอหลั่งไหลเข้ามาพร้อมกัน เกินขีดความสามารถในการประมวลผลของระบบ ผู้ดูแลสภาพคล่องไม่สามารถกำหนดราคาซื้อได้ทันเวลาเนื่องจากการขัดข้องของฟีดข้อมูล API และคิวการถอนเงิน สภาพคล่องในตลาดลดลงทันที และปฏิกิริยาลูกโซ่ของการชำระบัญชีนี้ก่อให้เกิดวงจรอุบาทว์ที่เสริมกำลังตัวเอง

วิธีการโจมตีและแบบอย่าง

Oracle รายงานราคาที่ถูกปั่นราคาบนแพลตฟอร์มเดียวอย่าง "แม่นยำ" ขณะที่ราคายังคงทรงตัวในตลาดอื่นๆ ทั้งหมด กระดานแลกเปลี่ยนหลักแสดง USDe ที่ 0.6567 ดอลลาร์ และ wBETH ที่ 430 ดอลลาร์ ขณะที่ราคาบนแพลตฟอร์มอื่นๆ เบี่ยงเบนไปจากระดับปกติน้อยกว่า 30 จุดพื้นฐาน (0.3%) และกลุ่มสภาพคล่องบนเครือข่ายได้รับผลกระทบเพียงเล็กน้อย ดังที่ Guy Young ผู้ก่อตั้ง Ethena ชี้ให้เห็นว่า "มีหลักประกันเป็น Stablecoin แบบออนดีมานด์มูลค่ากว่า 9 พันล้านดอลลาร์ที่พร้อมให้ไถ่ถอนได้ตลอดเหตุการณ์" ซึ่งแสดงให้เห็นว่าสินทรัพย์อ้างอิงไม่ได้ถูกปรับค่าลงอย่างมาก อย่างไรก็ตาม Oracle ยังคงรายงานราคาที่ถูกปั่นราคา และระบบได้ดำเนินการชำระบัญชีโดยอิงจากราคาเหล่านี้ ซึ่งท้ายที่สุดนำไปสู่การบังคับชำระบัญชีจำนวนมากเนื่องจาก "การประเมินมูลค่าที่ไม่พบในตลาดอื่น"

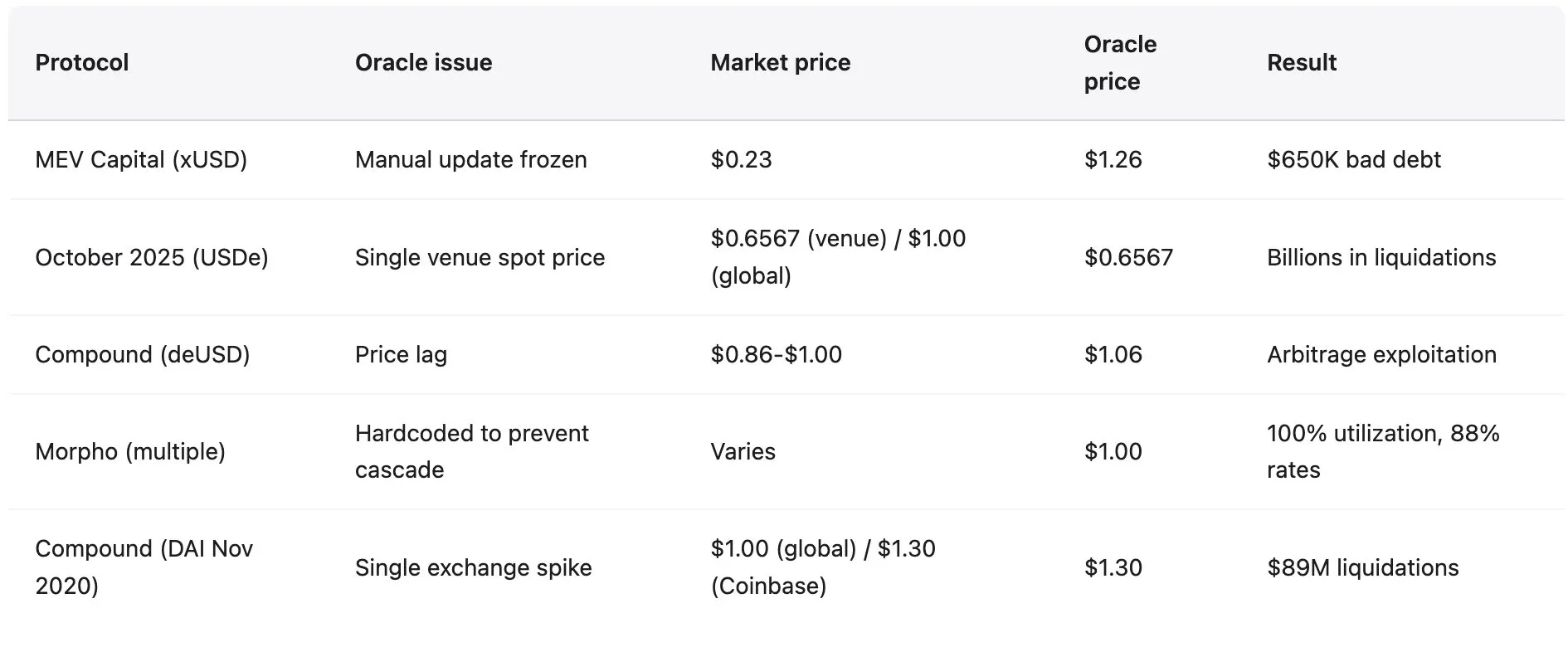

รูปแบบการโจมตีนี้คล้ายคลึงกับเหตุการณ์ที่เกิดขึ้นกับโปรโตคอล Compound ในเดือนพฤศจิกายน 2020 อย่างมาก โดยราคา DAI พุ่งสูงถึง 1.30 ดอลลาร์สหรัฐฯ บน Coinbase Pro ภายในหนึ่งชั่วโมง ขณะที่ราคายังคงอยู่ที่ 1.00 ดอลลาร์สหรัฐฯ บนแพลตฟอร์มอื่นๆ ทั้งหมด ส่งผลให้มีการชำระบัญชีมูลค่า 89 ล้านดอลลาร์สหรัฐฯ ในที่สุด แม้ว่าแพลตฟอร์มที่ตกเป็นเป้าหมายจะมีการเปลี่ยนแปลงในเหตุการณ์นี้ แต่ช่องโหว่พื้นฐานยังคงเหมือนเดิม

วิธีการโจมตีนี้สอดคล้องอย่างสมบูรณ์กับเหตุการณ์ทางประวัติศาสตร์ดังต่อไปนี้:

- เหตุการณ์ bZx ในเดือนกุมภาพันธ์ พ.ศ. 2563: สูญเสียเงินไป 980,000 ดอลลาร์ผ่านการจัดการ Oracle ของ Uniswap

- เหตุการณ์ Harvest Finance ในเดือนตุลาคม 2020: เงิน 24 ล้านดอลลาร์ถูกขโมยผ่านการจัดการ Curve ส่งผลให้ต้องแห่ถอนเงินจากธนาคารมูลค่า 570 ล้านดอลลาร์

- เหตุการณ์ตลาดมะม่วงในเดือนตุลาคม 2022: มีการขโมยเงินมูลค่า 117 ล้านดอลลาร์ผ่านการจัดการผ่านแพลตฟอร์มต่างๆ

ระหว่างปี 2020 ถึง 2022 มีการโจมตี Oracle Manipulation เกิดขึ้น 41 ครั้ง ส่งผลให้เกิดความสูญเสียมูลค่า 403.2 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม การตอบสนองของอุตสาหกรรมต่อปัญหานี้เป็นไปอย่างเชื่องช้าและกระจัดกระจาย โดยแพลตฟอร์มส่วนใหญ่ยังคงใช้ Oracle ที่ "พึ่งพาราคาตลาดมากเกินไปและขาดความซ้ำซ้อน"

เมื่อตลาดขยายตัว ความสำคัญของบทเรียนทางประวัติศาสตร์เหล่านี้ก็ยิ่งชัดเจนขึ้นเรื่อยๆ โดย “ผลกระทบจากการขยาย” เป็นเหตุผลสำคัญ: ในเหตุการณ์ตลาดมะม่วงปี 2022 กองทุนที่ถูกปั่นมูลค่า 5 ล้านดอลลาร์สหรัฐฯ นำไปสู่การสูญเสีย 117 ล้านดอลลาร์สหรัฐฯ ซึ่งเพิ่มขึ้นถึง 23 เท่า และในเหตุการณ์เดือนตุลาคม 2025 กองทุนที่ถูกปั่นมูลค่า 60 ล้านดอลลาร์สหรัฐฯ ได้ก่อให้เกิดปฏิกิริยาลูกโซ่ที่ใหญ่ขึ้น ที่น่าสังเกตคือรูปแบบการโจมตีไม่ได้ซับซ้อนขึ้น ต้นตอของปัญหาอยู่ที่ความจริงที่ว่าระบบพื้นฐานยังคงมีช่องโหว่พื้นฐานเช่นเดิม แม้ว่าจะมีการขยายขนาดก็ตาม

รูปแบบประวัติศาสตร์: เหตุการณ์การชนปี 2020-2025

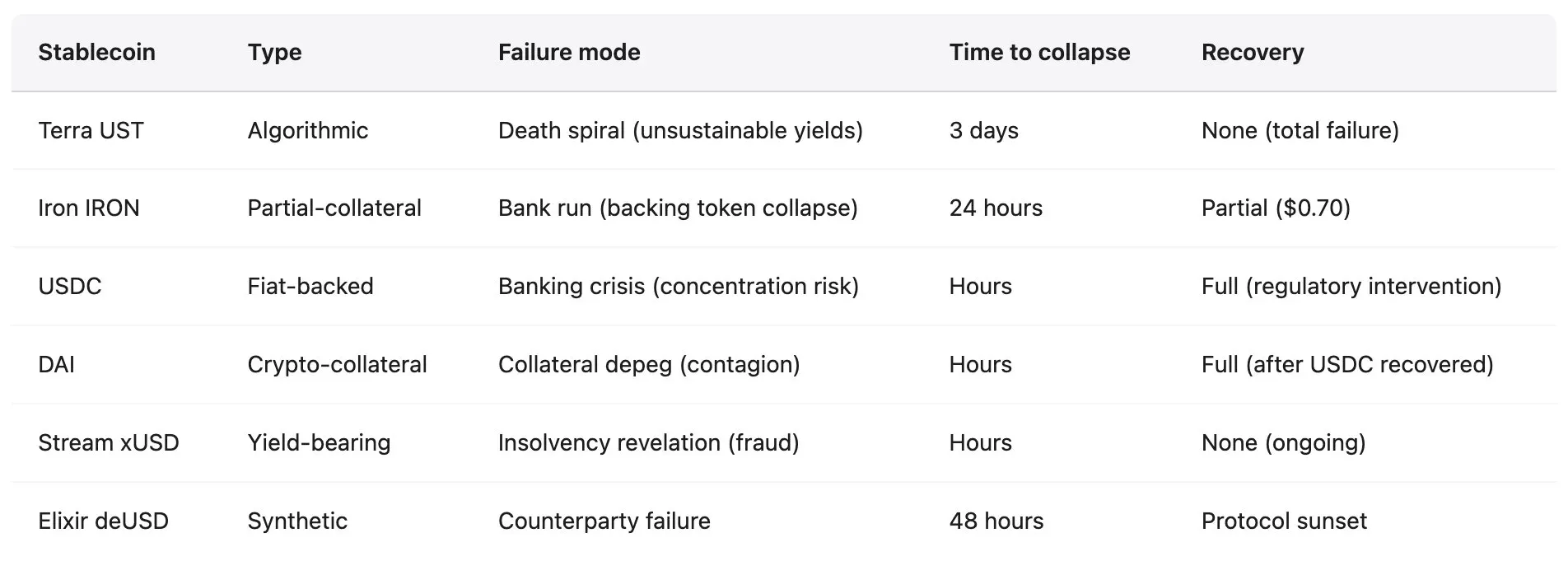

การล่มสลายของ Stream Finance ไม่ใช่เหตุการณ์แรกหรือเหตุการณ์โดดเดี่ยว ระบบนิเวศของ DeFi ได้ประสบกับความล้มเหลวของ Stablecoin หลายครั้ง ซึ่งแต่ละครั้งก็เผยให้เห็นจุดอ่อนเชิงโครงสร้างที่คล้ายคลึงกัน กระนั้น อุตสาหกรรมนี้ก็ยังคงทำผิดพลาดซ้ำแล้วซ้ำเล่า โดยขนาดของความล้มเหลวก็ขยายวงกว้างขึ้นอย่างต่อเนื่อง การล่มสลายที่บันทึกไว้ในช่วงห้าปีที่ผ่านมาแสดงให้เห็นถึงรูปแบบที่สม่ำเสมออย่างมาก นั่นคือ Stablecoin แบบอัลกอริทึมหรือ Stablecoin ที่มีหลักประกันบางส่วน ดึงดูดเงินฝากโดยเสนอผลตอบแทนสูงที่ไม่ยั่งยืน ซึ่งไม่ได้มาจากรายได้จริง แต่อาศัยการออกโทเคนหรือเงินอุดหนุนสำหรับเงินฝากของผู้ใช้ใหม่ โปรโตคอลทำงานด้วยเลเวอเรจที่มากเกินไป อัตราส่วนหลักประกันที่แท้จริงที่คลุมเครือ และการพึ่งพาแบบวนซ้ำ โดยที่ "โปรโตคอล A ให้หลักประกันสำหรับโปรโตคอล B และโปรโตคอล B ก็ให้หลักประกันสำหรับโปรโตคอล A" เมื่อเกิดเหตุการณ์ช็อกกะทันหันจนเผยให้เห็นถึงความเสี่ยงในการล้มละลาย หรือทำให้การอุดหนุนไม่ยั่งยืน ระบบก็จะเกิดการแห่เข้าซื้อกิจการ ผู้ใช้จะรีบออกจากระบบ มูลค่าหลักประกันลดลงฮวบฮาบ ก่อให้เกิดการชำระบัญชีเป็นทอดๆ และระบบทั้งหมดจะล่มสลายภายในไม่กี่วันหรือไม่กี่ชั่วโมง ความเสี่ยงนี้ยังแพร่กระจายไปยังโปรโตคอลที่ยอมรับ stablecoin ที่ล้มเหลวเป็นหลักประกัน หรือถือครองสถานะที่เกี่ยวข้องภายในระบบนิเวศ

พฤษภาคม 2022: Terra (UST/LUNA)

- ขนาดของการสูญเสีย : มูลค่าตลาด 45,000 ล้านเหรียญสหรัฐ หายไปภายในสามวัน

- ภูมิหลัง : UST เป็นเหรียญ stablecoin เชิงอัลกอริทึมที่ได้รับการสนับสนุนโดย LUNA ผ่านกลไก "minting-burning" โปรโตคอล Anchor ให้ผลตอบแทนต่อปีที่ไม่ยั่งยืนที่ 19.5% จากการฝาก UST โดยมีการฝาก UST ลงในโปรโตคอลนี้ประมาณ 75% เพื่อรับรางวัล ระบบทั้งหมดต้องอาศัยเงินทุนไหลเข้าอย่างต่อเนื่องเพื่อรักษาระดับการตรึงกับดอลลาร์สหรัฐ

- เหตุการณ์กระตุ้น : ในวันที่ 7 พฤษภาคม โปรโตคอล Anchor เผชิญกับการไถ่ถอนมูลค่า 375 ล้านดอลลาร์สหรัฐ ตามมาด้วยการเทขาย UST จำนวนมาก ส่งผลให้โปรโตคอลถูก de-peg ผู้ใช้แลกเปลี่ยน UST เป็น LUNA เพื่อออกจากระบบ ทำให้อุปทานของ LUNA เพิ่มขึ้นจาก 346 ล้านเป็นมากกว่า 6.5 ล้านล้านดอลลาร์ภายในสามวัน ก่อให้เกิด "วงจรแห่งความตาย" โดยโทเค็นทั้งสองลดลงจนเกือบเป็นศูนย์ในที่สุด

- ผลกระทบที่ตามมา : การล่มสลายครั้งนี้ส่งผลให้นักลงทุนรายย่อยจำนวนมากขาดทุนอย่างหนัก และนำไปสู่การปิดตัวของแพลตฟอร์มสินเชื่อสกุลเงินดิจิทัลชั้นนำหลายแห่ง รวมถึง Celsius, Three Arrows Capital และ Voyager Digital โด ควอน ผู้ก่อตั้ง Terra ถูกจับกุมในเดือนมีนาคม 2023 และถูกตั้งข้อหาฉ้อโกงหลายกระทง

มิถุนายน 2564: Iron Finance (IRON/TITAN)

- ขนาดของการสูญเสีย : TVL ร่วงลงจาก 2 พันล้านเหรียญเหลือเกือบศูนย์ในเวลา 24 ชั่วโมง

- ภูมิหลัง : IRON เป็น stablecoin ที่มีหลักประกันบางส่วน โดย 75% ของ USDC มีหลักประกัน และ 25% ของ TITAN โทเค็นดั้งเดิม โปรโตคอลนี้ดึงดูดเงินฝากผ่านแรงจูงใจ "การทำฟาร์มผลตอบแทน" ที่ไม่ยั่งยืน ซึ่งให้ผลตอบแทนต่อปี (APR) สูงถึง 1,700%

- เหตุการณ์กระตุ้น : เมื่อผู้ถือครองรายใหญ่เริ่มแลก IRON เป็น USDC แรงขาย TITAN ก่อให้เกิดแรงหนุนในตัวเอง ราคาของ TITAN ร่วงลงจาก 64 ดอลลาร์สหรัฐฯ เหลือ 0.00000006 ดอลลาร์สหรัฐฯ ส่งผลให้หลักประกันที่สนับสนุน IRON กลายเป็นโมฆะโดยสิ้นเชิง

- บทเรียนที่ได้รับ : ภายใต้ความกดดัน โมเดลการเดิมพันบางโมเดลจะประสบปัญหาในการรักษาเสถียรภาพ เมื่อโทเค็นการเดิมพันตกอยู่ใน "วังวนแห่งความตาย" กลไกการเก็งกำไรอาจล้มเหลวโดยสิ้นเชิงภายใต้ความกดดันที่รุนแรง

มีนาคม 2566: USDC

- สถานการณ์การปลดการผูกมัด : ด้วยเงินสำรองมูลค่า 3.3 พันล้านดอลลาร์สหรัฐที่ถูกผูกมัดกับธนาคารซิลิคอนแวลลีย์ที่ใกล้ล้มละลาย ราคา USDC ลดลงเหลือ 0.87 ดอลลาร์สหรัฐฯ ซึ่งลดลง 13% จากราคาตรึงไว้ สิ่งนี้น่าจะ "เป็นไปไม่ได้" สำหรับสกุลเงินดิจิทัลที่มีเสถียรภาพและมีหลักประกันเต็มจำนวนและออกใบรับรองสินทรัพย์เป็นประจำ

- การฟื้นคืนการตรึงราคา : USDC จะถูกฟื้นคืนให้ตรึงราคากับดอลลาร์สหรัฐก็ต่อเมื่อ Federal Deposit Insurance Corporation (FDIC) เรียกใช้กลไก "ข้อยกเว้นความเสี่ยงเชิงระบบ" และให้การค้ำประกันเต็มรูปแบบสำหรับเงินฝากของ Silicon Valley Bank

- การถ่ายโอนความเสี่ยง : เหตุการณ์นี้กระตุ้นให้เกิดการถอนการลงทุนของ DAI (USDC คิดเป็นมากกว่า 50% ของหลักประกันของ DAI) ส่งผลให้มีการชำระบัญชีอัตโนมัติมากกว่า 3,400 รายการบนแพลตฟอร์ม Aave มูลค่ารวม 24 ล้านดอลลาร์

- บทเรียนที่ได้รับ : แม้แต่ Stablecoin ที่มีความตั้งใจดีและได้รับการควบคุมก็ต้องเผชิญกับความเสี่ยงจากการกระจุกตัวของหลักประกันและต้องพึ่งพาเสถียรภาพของระบบธนาคารแบบดั้งเดิม

พฤศจิกายน 2568: Stream Finance (xUSD)

- ขนาดของการสูญเสีย : การสูญเสียโดยตรง 93 ล้านเหรียญสหรัฐ และความเสี่ยงรวมที่เกี่ยวข้องกับระบบนิเวศทั้งหมด 285 ล้านเหรียญสหรัฐ

- พื้นหลังกลไก : สินทรัพย์สังเคราะห์ที่ไม่มีหลักประกันจะถูกสร้างขึ้นผ่าน "การให้กู้ยืมแบบหมุนเวียน" (ขนาดของสินทรัพย์สังเคราะห์คือ 7.6 เท่าของหลักประกันจริง); 70% ของกองทุนดำเนินการผ่านกลยุทธ์นอกเครือข่ายที่ไม่โปร่งใส จัดการโดยผู้จัดการกองทุนภายนอกที่ไม่เปิดเผยตัวตน และไม่มีการให้หลักฐานสำรองใดๆ

- สถานะปัจจุบัน : ราคาซื้อขาย xUSD ยังคงอยู่ในช่วง 0.07-0.14 ดอลลาร์ (ลดลง 87%-93% จากราคาที่ตรึงไว้) สภาพคล่องใกล้จะหมดลงแล้ว ฟังก์ชันการถอนเงินถูกระงับอย่างไม่มีกำหนด มีการฟ้องร้องหลายคดี โปรโตคอล Elixir หยุดดำเนินการโดยสมบูรณ์ "กระแสการถอนเงินจาก stablecoin ที่ให้ดอกเบี้ย" เกิดขึ้นทั่วทั้งอุตสาหกรรม

กรณีทั้งหมดแสดงรูปแบบความล้มเหลวทั่วไป ดังรายละเอียดด้านล่าง:

- ผลตอบแทนสูงที่ไม่ยั่งยืน : ผลตอบแทนที่สัญญาไว้ของ Terra (19.5% ต่อปี), Iron (1700% ต่อปี) และ Stream (18% ต่อปี) ล้วนไม่สอดคล้องกับความสามารถในการสร้างรายได้จริง

- การพึ่งพาแบบวงกลม : UST และ LUNA, IRON และ TITAN, xUSD และ deUSD ล้วนแสดงให้เห็นถึง "โหมดความล้มเหลวที่เสริมซึ่งกันและกัน" ซึ่งการล่มสลายของอันหนึ่งย่อมนำไปสู่การล่มสลายของอีกอันหนึ่งอย่างหลีกเลี่ยงไม่ได้

- ขาดความโปร่งใส : Terra ปกปิดต้นทุนเงินอุดหนุนของโปรโตคอล Anchor; Stream ปกปิดการดำเนินงานนอกเครือข่าย 70%; และ Tether ถูกตั้งคำถามซ้ำแล้วซ้ำเล่าเนื่องจากปัญหาเกี่ยวกับการจัดองค์ประกอบของสินทรัพย์สำรอง

- หลักประกันบางส่วนหรือหลักประกันที่ออกเอง : การพึ่งพาสินทรัพย์ที่มีความผันผวนหรือโทเค็นที่ออกเองเป็นหลักประกันสามารถกระตุ้นให้เกิด "วงจรแห่งความตาย" ได้เมื่อตลาดอยู่ภายใต้แรงกดดัน เนื่องจากมูลค่าของหลักประกันจะลดลงอย่างรวดเร็วเมื่อจำเป็นที่สุดในการให้การสนับสนุน

- การจัดการ Oracle : เมื่อข้อมูลราคาถูกแช่แข็งหรือถูกจัดการ กลไกการเคลียร์จะไม่สามารถทำงานได้อย่างถูกต้อง ทำให้ "การค้นพบราคา" กลายเป็น "การค้นพบความน่าเชื่อถือ" ส่งผลให้หนี้เสียสะสมอย่างต่อเนื่อง และท้ายที่สุดอาจทำให้ระบบล้มละลายได้

ข้อสรุปนั้นชัดเจน: สเตเบิลคอยน์ไม่ได้มีเสถียรภาพ พวกมันแค่ "มีเสถียรภาพก่อนที่จะกลายเป็นไม่เสถียร" และการเปลี่ยนผ่านจากเสถียรภาพไปสู่การล่มสลายอาจใช้เวลาเพียงไม่กี่ชั่วโมงเท่านั้น

Oracle ล้มเหลวและโครงสร้างพื้นฐานล่มสลาย

ปัญหาของ Oracle ปรากฏชัดขึ้นทันทีในช่วงเริ่มต้นของการล่มสลายของ Stream เมื่อราคาตลาดจริงของ xUSD ลดลงเหลือ 0.23 ดอลลาร์สหรัฐฯ โปรโตคอลการให้กู้ยืมจำนวนมากได้กำหนดราคา Oracle ไว้ที่ 1.00 ดอลลาร์สหรัฐฯ หรือสูงกว่า เพื่อหลีกเลี่ยงการชำระบัญชีแบบต่อเนื่อง แม้ว่าการดำเนินการนี้มีวัตถุประสงค์เพื่อรักษาเสถียรภาพของระบบ แต่มันได้สร้างความแตกต่างพื้นฐานระหว่าง "ความเป็นจริงของตลาด" และ "พฤติกรรมของโปรโตคอล" สิ่งสำคัญที่ต้องทราบคือการกำหนดราคาแบบฮาร์ดโค้ดนี้เป็นทางเลือกเชิงนโยบายโดยเจตนา ไม่ใช่ความผิดพลาดทางเทคนิค

โปรโตคอลจำนวนมากหลีกเลี่ยงการชำระบัญชีในช่วงที่มีความผันผวนชั่วคราวด้วยการอัปเดตราคา Oracle ด้วยตนเอง อย่างไรก็ตาม การกระทำเช่นนี้อาจส่งผลร้ายแรงเมื่อราคาลดลงสะท้อนถึงภาวะล้มละลายที่แท้จริง มากกว่าจะเป็นภาวะตึงเครียดของตลาดในระยะสั้น

โปรโตคอลนี้เผชิญกับปัญหาที่แก้ไขไม่ได้ โดยแนวทางหลักทั้งสามแนวทางล้วนมีข้อบกพร่องร้ายแรง:

- การใช้ราคาแบบเรียลไทม์ : ตามที่แสดงให้เห็นโดยเหตุการณ์ในเดือนตุลาคม พ.ศ. 2568 แนวทางนี้มีความเสี่ยงต่อการจัดการและการชำระบัญชีแบบต่อเนื่องระหว่างความผันผวนของตลาด ซึ่งอาจส่งผลร้ายแรงตามมา

- การใช้การกำหนดราคาแบบล่าช้าหรือการกำหนดราคาถัวเฉลี่ยถ่วงน้ำหนักตามเวลา (TWAP) ไม่สามารถสะท้อนถึงภาวะล้มละลายที่แท้จริง นำไปสู่การสะสมหนี้เสีย ดังที่เห็นได้จากเหตุการณ์ Stream ออราเคิลแสดง xUSD ที่ 1.26 ดอลลาร์สหรัฐฯ ในขณะที่ราคาจริงอยู่ที่เพียง 0.23 ดอลลาร์สหรัฐฯ ส่งผลให้ MEV Capital มีหนี้เสียถึง 650,000 ดอลลาร์สหรัฐฯ

- การอัปเดตด้วยตนเอง อาจทำให้เกิดความเสี่ยงจากการรวมศูนย์และเปิดโอกาสให้มีการแทรกแซงจากภายนอก และอาจปกปิดความจริงที่ว่าบริษัทล้มละลายด้วยการตรึงราคาออราเคิล

วิธีการทั้งสามที่กล่าวข้างต้นส่งผลให้เกิดการสูญเสียหลายร้อยล้านหรืออาจถึงพันล้านดอลลาร์

ขีดความสามารถในการรองรับโครงสร้างพื้นฐานในช่วงที่มีความเครียด

ในเดือนตุลาคม 2563 Harvest Finance ถูกโจมตีมูลค่า 24 ล้านดอลลาร์สหรัฐ ส่งผลให้มีผู้ใช้จำนวนมากออกจากระบบและมูลค่า TVL (TVL) ลดลงอย่างมากจาก 1 พันล้านดอลลาร์สหรัฐเหลือ 599 ล้านดอลลาร์สหรัฐ บทเรียนที่ได้รับจากเหตุการณ์นี้น่าจะชัดเจนขึ้น นั่นคือ ระบบ Oracle ต้องพิจารณาขีดความสามารถของโครงสร้างพื้นฐานภายใต้สภาวะกดดัน กลไกการหักบัญชีต้องรวมถึงการจำกัดอัตราและเซอร์กิตเบรกเกอร์ และตลาดหลักทรัพย์ต้องมีระบบสำรองเพื่อรองรับภาระงานที่เพิ่มขึ้น 10 เท่าจากปกติ

อย่างไรก็ตาม เหตุการณ์ในเดือนตุลาคม 2568 พิสูจน์ให้เห็นว่าบทเรียนนี้ไม่เคยถูกเรียนรู้แม้แต่ในระดับสถาบัน เมื่อบัญชีหลายล้านบัญชีต้องเผชิญกับการชำระบัญชีพร้อมกัน สถานะมูลค่าหลายพันล้านดอลลาร์ถูกบังคับปิดภายในหนึ่งชั่วโมง และสมุดคำสั่งซื้อว่างเปล่าเนื่องจากคำสั่งซื้อทั้งหมดถูกใช้ไปหมดแล้ว และระบบมีภาระงานมากเกินไปจนไม่สามารถสร้างคำสั่งซื้อใหม่ได้ ความรุนแรงของการล่มสลายของโครงสร้างพื้นฐานก็ไม่ต่างจากความล้มเหลวของออราเคิลส์

โซลูชันทางเทคนิคมีอยู่มานานแล้ว แต่ไม่เคยได้รับการนำไปใช้เลย เนื่องจากโซลูชันเหล่านี้จะลดประสิทธิภาพของระบบภายใต้สถานการณ์ปกติ และเงินทุนที่ต้องการอาจแปลงเป็นผลกำไรได้

หากคุณไม่สามารถระบุแหล่งที่มาของกำไรได้ คุณก็ไม่ได้กำไร แต่คุณกำลังจ่ายต้นทุนของกำไรของคนอื่น นี่ไม่ใช่แนวคิดที่ซับซ้อนนัก กระนั้น เงินหลายร้อยล้านดอลลาร์ก็ยังคงถูกทุ่มไปกับ "กลยุทธ์กล่องดำ" เพียงเพราะผู้คนชอบโกหกเพื่อให้มั่นใจมากกว่าความจริงที่น่าวิตกกังวล "Stream Finance" ฉบับต่อไปอาจกำลังดำเนินการอยู่ในขณะนี้

Stablecoins ไม่เสถียร DeFi ไม่ได้กระจายอำนาจอย่างแท้จริงและไม่ปลอดภัย ผลตอบแทนจากแหล่งที่มาที่น่าสงสัยไม่ใช่ผลกำไร แต่เป็นการ "ขโมยแบบนับถอยหลัง" สิ่งเหล่านี้ไม่ใช่ความคิดเห็นส่วนตัว แต่เป็นข้อเท็จจริงเชิงประจักษ์ที่ตรวจสอบได้และต้องแลกมาด้วยต้นทุนมหาศาล

คำถามเดียวคือ: ในที่สุดแล้วเราจะดำเนินการตามบทเรียนที่เราได้เรียนรู้หรือไม่ หรือเราจะจ่ายเงินอีก 20,000 ล้านดอลลาร์เพื่อทำผิดพลาดซ้ำอีก ประสบการณ์ในอดีตชี้ให้เห็นว่าอย่างหลังมีแนวโน้มเป็นไปได้มากกว่า