กระแสใต้น้ำท่ามกลางวิกฤต Stablecoin: เราจะปกป้องขอบเขตความเสี่ยงเบื้องหลังนวัตกรรมแบบกระจายอำนาจได้อย่างไร?

- 核心观点:稳定币机制存在脆弱性风险。

- 关键要素:

- Delta中性等复杂机制掩盖真实风险。

- 近期xUSD等多起脱锚事件频发。

- 缺乏透明度与有效监管框架。

- 市场影响:引发对DeFi系统性风险的担忧。

- 时效性标注:中期影响

ตลาด Stablecoin ผันผวนในช่วงเดือนที่ผ่านมา

จาก xUSD ไปสู่ USDX จากนั้นไปสู่ deUSD และจากนั้นไปสู่การแพร่กระจายหนี้เสียของโปรโตคอลต่างๆ เช่น Euler, Stream, Compound และ Aave โลกของ stablecoin และแม้แต่โปรโตคอลบนเชนทั้งหมดต่างก็กำลังเผชิญกับการทดสอบความเครียดในระบบ

ประเด็นสำคัญเบื้องหลังเรื่องนี้คือความเสี่ยงที่อาจเกิดขึ้นในกลไกของ stablecoin ซึ่งในระดับหนึ่งยืนยันแก่นแท้ที่ว่า "stablecoin ไม่ได้มีเสถียรภาพโดยเนื้อแท้ แต่กลับรักษาสมดุลที่เปราะบางภายใต้กลไกที่แตกต่างกัน " บทความนี้จะสำรวจคลื่น "การถอดถอนการยึดเหนี่ยว" นี้ และคำเตือนสำคัญที่ส่งมาจากหลายมุมมองทั้งของระบบนิเวศ Web3 และ TradeFi

I. Stablecoins ล้มเหลว: การเติบโตอย่างต่อเนื่อง ความเสี่ยงที่เพิ่มมากขึ้นอย่างต่อเนื่อง

Stablecoin เป็นหนึ่งใน "จอกศักดิ์สิทธิ์" ที่โลกคริปโตแสวงหา ถือเป็นกลุ่มที่มีแนวโน้มมากที่สุดในตลาดคริปโตมาโดยตลอด

โดยเฉพาะอย่างยิ่งหลังจากช่วง DeFi Summer ในปี 2020 การเพิ่มขึ้นของสถานการณ์ DeFi แบบดั้งเดิม ได้ก่อให้เกิดความต้องการที่แท้จริง (เช่น การวางหลักประกัน กลยุทธ์ การให้กู้ยืม และกลุ่มผลตอบแทน) ทำให้ Stablecoin กลายเป็นโครงสร้างพื้นฐานสำคัญสำหรับการขยายงบดุลบนเครือข่าย กลไกต่างๆ มีความหลากหลายมากขึ้น ตั้งแต่ประเภทที่มีหลักประกันเกิน (DAI) ในระยะแรก ไปจนถึง Stablecoin แบบอัลกอริทึม (UST) ซึ่งเคยผ่านช่วงขาขึ้นและขาลง และปัจจุบันเป็นกลไก Delta-neutral (USDe, XUSD) ซึ่งมีแนวโน้มไปทางผลิตภัณฑ์ทางการเงินที่มีโครงสร้างซับซ้อนมากขึ้น

หลังจากการขยายตัวมาหลายปี ข้อมูลจาก CoinGecko แสดงให้เห็นว่า ณ วันที่ 14 พฤศจิกายน ปริมาณเหรียญ Stablecoin ที่หมุนเวียนบนเครือข่ายมีมูลค่าสูงกว่า 300 พันล้านดอลลาร์สหรัฐ โดย USDT ครองอันดับหนึ่งด้วยมูลค่า 183.9 พันล้านดอลลาร์สหรัฐ และ USDC ครองอันดับสองด้วยมูลค่า 75.7 พันล้านดอลลาร์สหรัฐ ปริมาณรวมของทั้งสองเหรียญมีมูลค่าเกือบ 260 พันล้านดอลลาร์สหรัฐ ซึ่งยังคงมีความได้เปรียบอย่างชัดเจน

ที่มา: CoinGecko

พูดตรงๆ ว่า ด้วยมูลค่าตลาดที่สูงกว่า 3 แสนล้านดอลลาร์สหรัฐและยังคงเติบโตอย่างรวดเร็ว สกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) ประกอบกับความต้องการหลักประกันจำนวนมหาศาลและผลกระทบที่มีต่อระบบการเงินและการชำระเงินแบบดั้งเดิม ย่อมต้องเผชิญกับการตรวจสอบจากหน่วยงานกำกับดูแลอย่างหลีกเลี่ยงไม่ได้ โดยเฉพาะอย่างยิ่งเมื่อสกุลเงินดิจิทัลที่มีเสถียรภาพค่อยๆ แทรกซึมเข้าสู่สถานการณ์ต่างๆ เช่น การชำระเงินทั่วโลก DeFi และสินทรัพย์ปลอดภัย (safe-haven asset) แนวคิดเหล่านี้จึงไม่สามารถนิยามได้ด้วยคำอธิบายเพียงคำเดียวอีกต่อไป

อาจเป็นเครื่องมือหลักสำหรับการโอนเงินข้ามพรมแดน ส่วนประกอบหลักของรายได้บนเครือข่าย เครื่องมือการจัดการการเงินบนเครือข่ายที่ให้ผลตอบแทน หรือสินทรัพย์ค้ำประกันในโปรโตคอล DeFi

จากมุมมองที่กว้างขึ้น มันยังเริ่มมีบทบาทเป็น "เงินฝากดิจิทัล" และ "หน่วยการชำระเงินบนเครือข่าย" ซึ่งหมายความว่า กรณีการใช้งานของมันแตกต่างกันไปในแต่ละบุคคลและขึ้นอยู่กับความต้องการ ยิ่งไปกว่านั้น กลไกแต่ละอย่างกำลังพยายามหาจุดสมดุลที่ยากลำบากระหว่างการกระจายอำนาจ ประสิทธิภาพการใช้เงินทุน และการรับรองเครดิต และโปรไฟล์ความเสี่ยงของ stablecoin แต่ละประเภทก็มีความแตกต่างกันอย่างมากเช่นกัน

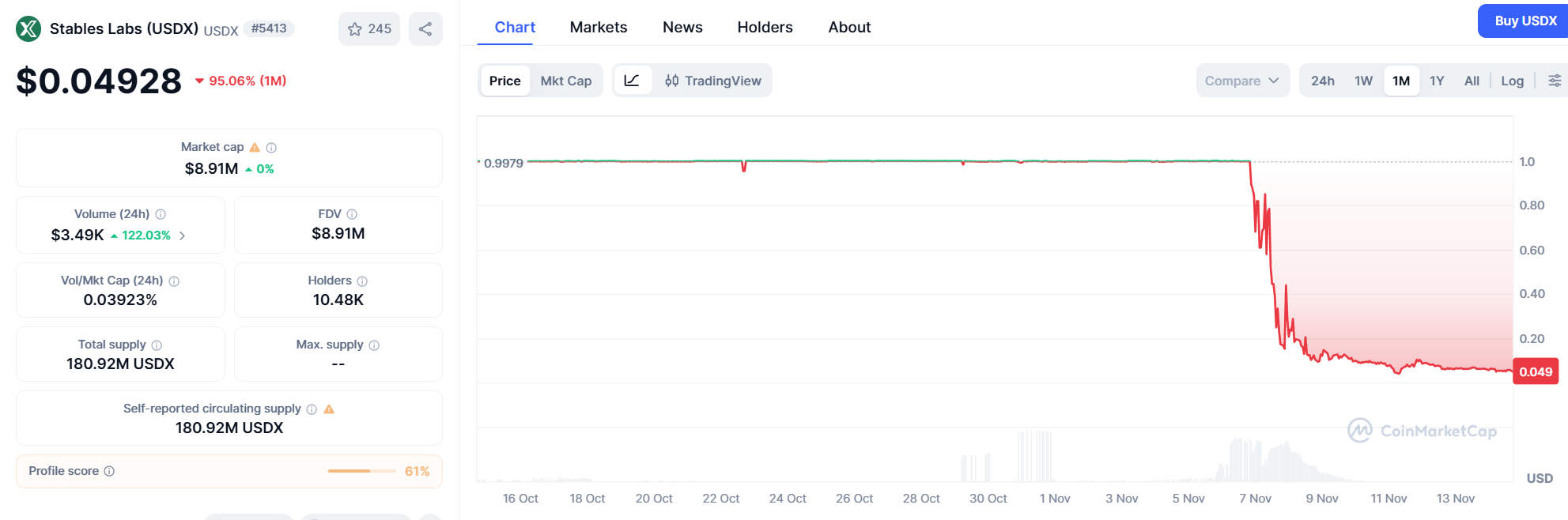

กล่าวอีกนัยหนึ่ง "Stablecoins" ได้กลายเป็นตัวกลางทางการเงินในระบบบล็อกเชนไปแล้ว เมื่อถูกเจาะระบบ ผลกระทบจะกว้างไกลกว่าที่คิดไว้มาก นี่คือเหตุผลที่เหตุการณ์อย่าง xUSD, USDX และ deUSD ได้รับความสนใจอย่างกว้างขวางในช่วงเดือนที่ผ่านมา

ในฉากหลังนี้ การทำความเข้าใจกลไกของ Stablecoin แหล่งที่มาของความเสี่ยง และมุมมองของหน่วยงานกำกับดูแล ไม่ใช่เพียงปัญหาของอุตสาหกรรมอีกต่อไป แต่เป็นหัวข้อสาธารณะที่ผู้มีส่วนได้ส่วนเสียทุกคนควรส่งเสริม

II. จากเสถียรภาพในการคำนวณสู่ความเป็นกลางของเดลต้า: ตำนานของ Stablecoin แบบกระจายอำนาจ

กล่าวได้ว่าจากสถานการณ์ปัจจุบัน Stablecoin แบบรวมศูนย์ เช่น USDT/USDC ยังคงอยู่ในขอบเขตของการกำกับดูแลด้านกฎระเบียบ ในขณะที่ความเร็วในการพัฒนาและความซับซ้อนของ Stablecoin แบบกระจายศูนย์ที่มี "นวัตกรรมกลไก" ต่างๆ นั้นได้เกินขอบเขตการครอบคลุมที่มีประสิทธิผลของกรอบการกำกับดูแลปัจจุบันไปมาก

ยกตัวอย่างเช่น กรณีล่าสุดของการถอนตัวของ stablecoin มักมุ่งเน้นไปที่รูปแบบทางการเงินที่มีโครงสร้างสูง เช่น หลักประกันสังเคราะห์ (synthetic collateral) และความเป็นกลางของ Delta อย่างไรก็ตาม ขณะเดียวกันก็มุ่งเน้นที่ประสิทธิภาพด้านเงินทุนและผลตอบแทนที่เป็นนวัตกรรม ผลิตภัณฑ์เหล่านี้ยังมีความเสี่ยงแบบไม่เป็นเชิงเส้นที่ยืดหยุ่นกว่าอีกด้วย

เมื่อพิจารณาถึงการถอดถอนเหรียญ Stablecoin แบบกระจายศูนย์ที่สร้างสรรค์และความเสี่ยงจากภัยพิบัติที่อาจเกิดขึ้น Terra/UST จึงเป็นหัวข้อที่หลีกเลี่ยงไม่ได้ หาก UST ที่มีผลตอบแทน 20% ต่อปี เคยเป็นกับดักผลตอบแทนสูงที่อันตรายที่สุดในโลก Web3 แล้ว ตัวเอกของเหตุการณ์ครั้งนี้ก็คือ "Stablecoin ที่มีโครงสร้างซับซ้อน" นั่นเอง

ตัวอย่างที่เป็นตัวแทนได้ชัดเจนที่สุดคือ xUSD และ USDX กลไกหลักของพวกเขามักเป็นการผสมผสานระหว่าง "กลยุทธ์เดลต้าเป็นกลาง + แหล่งรวมสภาพคล่อง + การป้องกันความเสี่ยงจากอนุพันธ์" ซึ่งเมื่อมองแวบแรกอาจดูเหมือนเป็นกลไกที่สมเหตุสมผล เป็นมืออาชีพ และได้รับการออกแบบมาอย่างพิถีพิถันทางการเงิน

อย่างไรก็ตาม ความจริงก็คือ ไม่ว่าจะเป็นเสถียรภาพเชิงอัลกอริทึม เสถียรภาพเชิงสังเคราะห์ หรือเสถียรภาพแบบเดลต้า ความเสี่ยงหลักก็ชี้ไปที่สิ่งเดียวกัน นั่นคือ กลไกที่ซับซ้อนสามารถปกปิดความเสี่ยงที่แท้จริงได้ แน่นอนว่า หากมองในเชิงวัตถุวิสัย กลไกการสร้าง/รักษาเสถียรภาพของ stablecoin ของ USDe ครึ่งแรกนั้นแตกต่างจากแนวทางของ Terra อย่างมาก และไม่ได้อยู่ในแนวทาง "บันไดสู่คลาวด์" ในทางกลับกัน เนื่องจาก USDe เก็บเกี่ยวผลกำไรจากเทรดเดอร์ทุกคนที่เปิดสถานะ Long ในตลาดกระทิงและจ่ายเงินซื้อกองทุน จึงทำให้ได้รับผลตอบแทนสูง ซึ่งถือเป็นข้อแตกต่างที่สำคัญที่สุดระหว่าง USDe และ Terra

สิ่งที่น่าสังเกตอย่างแท้จริงคือส่วนหลังของวิถี Ethena เมื่อเผชิญกับความท้าทายของการถอนการผูกราคา (de-pegging) มันอาจดำเนินไปในทิศทางลบคล้ายกับ LUNA/USDe ซึ่งอาจนำไปสู่การวิ่งเข้าซื้อบนแพลตฟอร์มและการล่มสลายอย่างรวดเร็ว อัตราเงินทุนจะยังคงติดลบและขยายตัว การพูดคุยเกี่ยวกับ Fud จะเริ่มต้นขึ้น ผลตอบแทนของ USDe จะร่วงลงเนื่องจากส่วนลดการถอนการผูกราคา และท้ายที่สุดมูลค่าตลาดจะพังทลาย (เนื่องจากการแลกซื้อของผู้ใช้)

ตัวอย่างเช่น หากมูลค่าลดลงจาก 1 หมื่นล้านดอลลาร์สหรัฐ เหลือ 5 พันล้านดอลลาร์สหรัฐ Ethena จะต้องปิดสถานะขายชอร์ตและไถ่ถอนหลักประกัน (เช่น ETH หรือ BTC) หากเกิดปัญหาใดๆ ขึ้นระหว่างกระบวนการไถ่ถอน (เช่น ปัญหาสภาพคล่องที่เกิดจากสภาวะตลาดที่รุนแรงหรือความผันผวนของตลาดอย่างรุนแรง) อัตราดอกเบี้ยอ้างอิง (peg) ของ USDe จะได้รับผลกระทบมากขึ้น

ที่มา: CoinMarketCap

นี่เป็นหนึ่งในปัจจัยหลักที่ได้รับผลกระทบจากเหตุการณ์ความเสี่ยง USDX ที่เกิดขึ้นเมื่อเร็วๆ นี้ แม้ว่าเหตุการณ์ 10/11 จะเป็นปัญหาของ CEX เอง และราคาบนเครือข่ายจะไม่ได้รับผลกระทบโดยตรง แต่หากสถานะเหรียญ stablecoin ที่เป็นกลางของ Delta เช่น USDX ถูกถือครองบน CEX ขนาดใหญ่เป็นหลัก ก็อาจได้รับผลกระทบทางอ้อม

- การโอนการขาดทุนไปยังสินทรัพย์อ้างอิง: หากสินทรัพย์อ้างอิงด้าน CEX ประสบกับการขาดทุนไม่ว่าด้วยเหตุผลใดก็ตาม (รวมถึงปัญหาการกำหนดราคา เหตุการณ์ด้านความปลอดภัย หรือความล้มเหลวของระบบการเคลียร์) ในทางทฤษฎีแล้วจะส่งผลต่อมูลค่าของตำแหน่งขายที่ผู้ให้บริการ stablecoin ใช้เพื่อป้องกันความเสี่ยงหรือความสามารถในการชำระหลักประกัน

- ห่วงโซ่การชำระบัญชี: สิ่งนี้อาจทำให้ผู้จัดทำประสบกับความล่าช้าหรืออุปสรรคในกระบวนการชำระบัญชีของ CEX เมื่อทำการแลกรับ stablecoin ซึ่งท้ายที่สุดจะส่งผลให้ stablecoin หลุดจากห่วงโซ่ไป

หากมองอย่างเป็นกลาง ไม่ว่าจะเป็น USDe หรือ USDX ผลิตภัณฑ์ที่เรียกว่า stablecoin ซึ่งมี "ความเป็นกลางของเดลต้า" เป็นแกนหลักนั้น โดยพื้นฐานแล้วมีลักษณะเหมือนผลิตภัณฑ์ทางการเงินที่มีโครงสร้างมากกว่า จำเป็นต้องมีกรอบการกำกับดูแลที่ละเอียดกว่า ข้อกำหนดในการเปิดเผยข้อมูลที่โปร่งใส รวมถึงการสำรองความเสี่ยงที่ยืดหยุ่นกว่า

พูดอย่างตรงไปตรง มา ไม่ว่ากลไกพื้นฐานจะเปลี่ยนแปลงไปอย่างไร สกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) ทั้งหมดควรเริ่มต้นจากจุดเดียวกัน โดยคำนึงถึงข้อกำหนดพื้นฐานต่างๆ เช่น ความโปร่งใส การสนับสนุนสินทรัพย์อ้างอิง และกลไกการดูแลรักษา สิ่งที่เรียกว่า "นวัตกรรมกลไก" ไม่ควรใช้เป็นข้ออ้างในการหลบเลี่ยงกฎระเบียบและการเปิดเผยความเสี่ยง

III. การพิจารณาอย่างรอบคอบเบื้องหลังวิวัฒนาการของ Stablecoins

เมื่อมองภาพรวม ตลาด Stablecoin ถือเป็นตลาดขนาดใหญ่ที่ทำกำไรได้สูงมาโดยตลอด รูปแบบกำไรและขนาดที่เป็นไปได้ของ Stablecoin ถือเป็นความท้าทายโดยตรงต่อระบบการเงินแบบดั้งเดิม (TradFi) ซึ่งเป็นแรงจูงใจหลักในการแทรกแซงกฎระเบียบ

ตามรายงานการรับรองของ Tether ประจำไตรมาสที่ 2 ปี 2568 มูลค่าการถือครองหลักทรัพย์กระทรวงการคลังสหรัฐฯ ของ Tether รวมเกิน 127,000 ล้านดอลลาร์ (เพิ่มขึ้นประมาณ 8,000 ล้านดอลลาร์จากไตรมาสแรก) โดยมีกำไรสุทธิรวมประมาณ 4,900 ล้านดอลลาร์ในไตรมาสที่ 2 และกำไรสุทธิรวม 5,700 ล้านดอลลาร์สำหรับครึ่งปีแรกของปี

ที่น่าสังเกตคือ Tether มีพนักงานเพียงประมาณ 100 คน แต่อัตรากำไรและประสิทธิภาพในการดำเนินงานกลับสูงอย่างน่าประหลาดใจ ต่ำกว่าแพลตฟอร์มซื้อขายคริปโตและบริษัทการเงินยักษ์ใหญ่ Web2 แบบดั้งเดิมเกือบเท่าตัว! (อ่านเพิ่มเติม: " USDe พุ่งสูงขึ้น? วิเคราะห์แนวปฏิบัติ 'Satoshi Dollar' เบื้องหลังมูลค่า 14 พันล้านดอลลาร์ ")

อำนาจทางการเงินที่ไร้การควบคุมและผลกำไรมหาศาลจากการผูกขาดนี้จะกระตุ้นให้หน่วยงานกำกับดูแลต้องเฝ้าระวังอย่างเข้มงวดเกี่ยวกับการส่งผ่านความเสี่ยงเชิงระบบและอธิปไตยทางการเงินอย่างหลีกเลี่ยงไม่ได้ ยิ่งไปกว่านั้น ในระดับผู้ใช้งานทั่วไป สกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) กำลังกลายเป็นเครื่องมือบริหารความมั่งคั่งขนาดใหญ่ที่กำลังดึงผู้ใช้งานที่เพิ่มขึ้นของสถาบันการเงินแบบดั้งเดิมออกไป

ไม่ว่าคุณจะคุ้นเคยกับ Web3 หรือไม่ คุณอาจเคยเห็นโปรโมชั่นที่คล้ายกันนี้มาบ้างแล้ว เช่น "USDC เสนอผลตอบแทนเงินฝากแบบยืดหยุ่น 12% ต่อปี" นี่ไม่ใช่เพียงแค่ลูกเล่น แม้ว่าจะเป็นเพียงกิจกรรมระยะสั้นของ Circle เพื่ออุดหนุนดอกเบี้ย แต่มันก็สะท้อนให้เห็นว่าตรรกะของการทำเงินบนบล็อกเชนกำลังแผ่ขยายไปสู่สถานการณ์การจัดการทางการเงินที่หลากหลายมากขึ้น

หากมองในเชิงวัตถุ นี่คือเทรนด์ "Web2 & Web3" ที่กำลังเกิดขึ้น อย่างไรก็ตาม การทำให้ประสบการณ์ผู้ใช้ง่ายขึ้นอย่างมากไม่ได้หมายความว่าจะลดความเสี่ยงลงได้มาก

ในทางกลับกัน เมื่อผู้ใช้ทั่วไปซื้อผลิตภัณฑ์ที่มีโครงสร้าง DeFi ซึ่งขาดการคุ้มครองตามพระราชบัญญัติประกันเงินฝาก มีกลไกพื้นฐานที่ซับซ้อน และอาจเผชิญกับการชำระบัญชีและการหมดลงได้ตลอดเวลา ผ่านทางอินเทอร์เฟซผู้ใช้ของแอปของธนาคาร ความไม่ตรงกันของความเสี่ยงจะถึงจุดสูงสุด

ไม่มีอะไรใหม่ภายใต้ดวงอาทิตย์

ไม่ว่าจะเป็น LUNA/UST, USDe, xUSD หรือ USDX การพัฒนา stablecoin ก็ได้เปลี่ยนจาก "นวัตกรรมทางเทคโนโลยี" ไปเป็น "ความท้าทายเชิงโครงสร้างทางการเงิน" มานานแล้ว ในการแสวงหาประสิทธิภาพและการกระจายอำนาจ พวกเขาได้เผยให้เห็นถึงความเปราะบางของกลไกต่างๆ อย่างต่อเนื่อง

โดยพื้นฐานแล้ว Stablecoins ไม่ได้ปลอดภัยในตัวเอง แต่ความปลอดภัยนั้นขึ้นอยู่กับกลไก หลักประกัน ความโปร่งใส และการกำกับดูแล

การถอนการผูก xUSD ออกจาก USDX เป็นเพียงการเตือนใจครั้งล่าสุดว่า ภายใต้การล่อลวงของกำไรมหาศาลและกลไกที่ซับซ้อน ผู้ใช้จำเป็นต้องตื่นตัวตลอดเวลา: เครื่องมือทางการเงินดิจิทัลใดๆ ที่สัญญาว่าจะ "ให้ผลตอบแทนสูงและความเสี่ยงเป็นศูนย์" สมควรได้รับการตรวจสอบด้วยความระมัดระวังและความสงสัยสูงสุดเกี่ยวกับโครงสร้างพื้นฐานและขอบเขตความเสี่ยงของเครื่องมือดังกล่าว

Stablecoins จะสามารถบรรลุอนาคตที่ยั่งยืนได้อย่างแท้จริงก็ต่อเมื่อนวัตกรรมผสมผสานกับความโปร่งใสที่รับผิดชอบและกรอบการกำกับดูแลระดับโลกที่เข้มงวดยิ่งขึ้น