"ช่วงเวลาแห่งความพิเศษ" ของ perp DEX: เหตุใด Hyperliquid จึงสามารถเปิดประตูสู่อนุพันธ์บนเชนได้?

- 核心观点:Hyperliquid以链上订单簿实现CEX级体验。

- 关键要素:

- 自建L1应用链,毫秒级处理速度。

- HIP-3提案支持无需许可创建衍生品市场。

- 累计交易量超2.7万亿美元,收入超二线CEX。

- 市场影响:推动DeFi衍生品突破性能瓶颈,拓展资产类别。

- 时效性标注:中期影响

"อนุพันธ์คือเป้าหมายสูงสุดของ DeFi" ในช่วงต้นปี 2020 ตลาดได้บรรลุฉันทามติแล้วว่าโปรโตคอล perp บนเชนคือตั๋วสู่ครึ่งหลังของ DeFi

แต่ความจริงก็คือ ในช่วงห้าปีที่ผ่านมา ไม่ว่าจะด้วยข้อจำกัดด้านประสิทธิภาพหรือต้นทุน perp DEX มักต้องเลือกระหว่าง "ประสิทธิภาพ" และ "การกระจายอำนาจ" ที่ยากลำบากเสมอมา ในช่วงเวลานี้ แม้ว่าโมเดล AMM ที่ GMX นำเสนอจะสามารถบรรลุธุรกรรมแบบไม่ต้องขออนุญาตได้ แต่ก็ยากที่จะเทียบเคียง CEX ในด้านความเร็วของธุรกรรม ความคลาดเคลื่อนของธุรกรรม และความลึกของธุรกรรม

จนกระทั่งเกิดการเกิดขึ้นของ Hyperliquid ซึ่งมีสถาปัตยกรรมสมุดคำสั่งซื้อแบบออนเชนอันเป็นเอกลักษณ์ จึงทำให้ Hyperliquid มอบประสบการณ์ที่ราบรื่นเทียบเท่ากับ CEX บนบล็อกเชนที่โฮสต์ด้วยตนเองอย่างสมบูรณ์ ข้อเสนอ HIP-3 ที่เพิ่งผ่านพ้นไป ได้ทลายกำแพงระหว่าง Crypto และ TradFi ลง เปิดโอกาสให้มีการซื้อขายสินทรัพย์บนเชนได้มากขึ้นอย่างไร้ขีดจำกัด

บทความนี้จะพาคุณวิเคราะห์กลไกการดำเนินงานและแหล่งรายได้ของ Hyperliquid อย่างละเอียด วิเคราะห์ความเสี่ยงที่อาจเกิดขึ้นอย่างเป็นกลาง และสำรวจตัวแปรสำคัญที่นำมาสู่เส้นทางอนุพันธ์ DeFi

วัฏจักรของ DEX

เลเวอเรจเป็นหัวใจสำคัญของการเงิน ในตลาดการเงินที่เติบโตเต็มที่ การซื้อขายตราสารอนุพันธ์มีมากกว่าการซื้อขายแบบ Spot มาก ทั้งในด้านสภาพคล่อง ปริมาณเงินทุน และขนาดธุรกรรม ท้ายที่สุดแล้ว ด้วยกลไกมาร์จิ้นและเลเวอเรจ กองทุนที่มีจำนวนจำกัดสามารถใช้ประโยชน์จากปริมาณตลาดที่มากขึ้น เพื่อตอบสนองความต้องการที่หลากหลาย เช่น การป้องกันความเสี่ยง การเก็งกำไร และการบริหารผลตอบแทน

โลกของคริปโตก็ได้ยืนยันกฎนี้เช่นกัน อย่างน้อยก็ในวงการ CEX ในช่วงต้นปี 2020 การซื้อขายอนุพันธ์ของ CEX ที่ใช้สัญญาซื้อขายล่วงหน้า (Contract Futures) เริ่มเข้ามาแทนที่การซื้อขายแบบ Spot และค่อยๆ กลายเป็นตลาดหลัก

ข้อมูลจาก Coinglass แสดงให้เห็นว่าในช่วง 24 ชั่วโมงที่ผ่านมา ปริมาณการซื้อขายสัญญาฟิวเจอร์ส CEX ชั้นนำรายวันสูงถึงหลายหมื่นล้านดอลลาร์สหรัฐ และ Binance ก็ทะลุ 130 พันล้านดอลลาร์สหรัฐไปแล้ว

ที่มา: Coinglass

ในทางตรงกันข้าม DEX ซึ่งเป็นแพลตฟอร์ม perp บนเชนนั้นได้ดำเนินมาอย่างยาวนานถึงห้าปีแล้ว ในช่วงเวลานี้ dYdX ได้สำรวจประสบการณ์แบบรวมศูนย์มากขึ้นผ่านสมุดคำสั่งซื้อบนเชน แต่ต้องเผชิญกับความท้าทายในการสร้างสมดุลระหว่างประสิทธิภาพและการกระจายอำนาจ แม้ว่าโมเดล AMM ที่ GMX นำเสนอจะสามารถบรรลุธุรกรรมแบบไม่ต้องขออนุญาตได้ แต่ก็ยังห่างไกลจาก CEX ในแง่ของความเร็วของธุรกรรม ความลื่นไหล และความลึกของธุรกรรม

อันที่จริง การล่มสลายอย่างกะทันหันของ FTX ในช่วงต้นเดือนพฤศจิกายน 2565 กระตุ้นให้ปริมาณการซื้อขายและจำนวนผู้ใช้งานใหม่สำหรับโปรโตคอลอนุพันธ์แบบออนเชน เช่น GMX และ dYdX เพิ่มขึ้นอย่างรวดเร็วในช่วงระยะเวลาหนึ่ง อย่างไรก็ตาม ด้วยข้อจำกัดของสภาพแวดล้อมทางการตลาด ประสิทธิภาพการซื้อขายแบบออนเชน ความลึกของการซื้อขาย ประเภทการซื้อขาย และประสบการณ์การซื้อขายที่ครอบคลุมอื่นๆ ทำให้ทุกอย่างเงียบหายไปอีกครั้งในไม่ช้า

พูดตรงๆ ก็คือ เมื่อผู้ใช้พบว่าพวกเขาต้องแบกรับความเสี่ยงเดียวกันในการชำระบัญชีเมื่อทำการซื้อขายบนเครือข่ายแต่ไม่สามารถรับสภาพคล่องและประสบการณ์ในระดับ CEX ได้ ความเต็มใจที่จะย้ายของพวกเขาก็จะลดลงเป็นศูนย์โดยอัตโนมัติ

ดังนั้น ประเด็นสำคัญไม่ใช่ว่า "มีความต้องการอนุพันธ์แบบออนเชนหรือไม่" แต่เป็นการขาดรูปแบบผลิตภัณฑ์ที่จะมอบมูลค่าที่ไม่สามารถทดแทนได้ของ CEX และแก้ไขปัญหาคอขวดด้านประสิทธิภาพการทำงาน

ช่องว่างในตลาดนั้นชัดเจนมาก: DeFi ต้องมีโปรโตคอล DEX แบบ perp ที่สามารถมอบประสบการณ์ระดับ CEX ได้อย่างแท้จริง

ในบริบทนี้เองที่การเกิดขึ้นของ Hyperliquid ได้นำพาตัวแปรใหม่ๆ มาสู่เส้นทางทั้งหมด สิ่งที่ยังไม่เป็นที่ทราบแน่ชัดคือ แม้ว่า Hyperliquid เพิ่งเปิดตัวอย่างเป็นทางการในปีนี้และเข้าถึงผู้ใช้งานจำนวนมาก แต่ที่จริงแล้ว Hyperliquid เพิ่งเปิดตัวไปเมื่อต้นปี 2023 และยังคงพัฒนาและสะสมอย่างต่อเนื่องในช่วงสองปีที่ผ่านมา

Hyperliquid คือรูปแบบขั้นสุดยอดของ "CEX บนเครือข่าย" หรือไม่?

เมื่อเผชิญกับปัญหา "ประสิทธิภาพเทียบกับการกระจายอำนาจ" ที่เกิดขึ้นมายาวนานในเส้นทาง DEX ของผู้กระทำความผิด เป้าหมายของ Hyperliquid นั้นตรงไปตรงมามาก นั่นคือการจำลองประสบการณ์ที่ราบรื่นของ CEX โดยตรงบนเครือข่าย

เพื่อจุดประสงค์นี้ บริษัทได้เลือกเส้นทางที่รุนแรง โดยไม่พึ่งพาข้อจำกัดด้านประสิทธิภาพของเครือข่ายสาธารณะที่มีอยู่ แต่สร้างเครือข่ายแอปพลิเคชัน L1 พิเศษเฉพาะของตนเองโดยอิงจากเทคโนโลยีสแต็ก Arbitrum Orbit และติดตั้งสมุดคำสั่งซื้อและเครื่องมือจับคู่ที่ทำงานบนเครือข่ายทั้งหมด

ซึ่งหมายความว่า การเชื่อมโยงธุรกรรมทั้งหมด ตั้งแต่การวางคำสั่งซื้อ การจับคู่ ไปจนถึงการชำระราคา จะเกิดขึ้นแบบโปร่งใสบนเครือข่าย (on-chain) ขณะเดียวกันก็บรรลุความเร็วในการประมวลผลระดับมิลลิวินาที ดังนั้น จากมุมมองด้านสถาปัตยกรรม Hyperliquid จึงเปรียบเสมือน "เวอร์ชันบนเครือข่ายอย่างสมบูรณ์" ของ dYdX มากกว่า โดยไม่จำเป็นต้องอาศัยการจับคู่นอกเครือข่ายอีกต่อไป และมุ่งเป้าไปที่ "CEX บนเครือข่าย" ในรูปแบบขั้นสูงสุด

ผลของแนวทางที่รุนแรงนี้เกิดขึ้นทันที

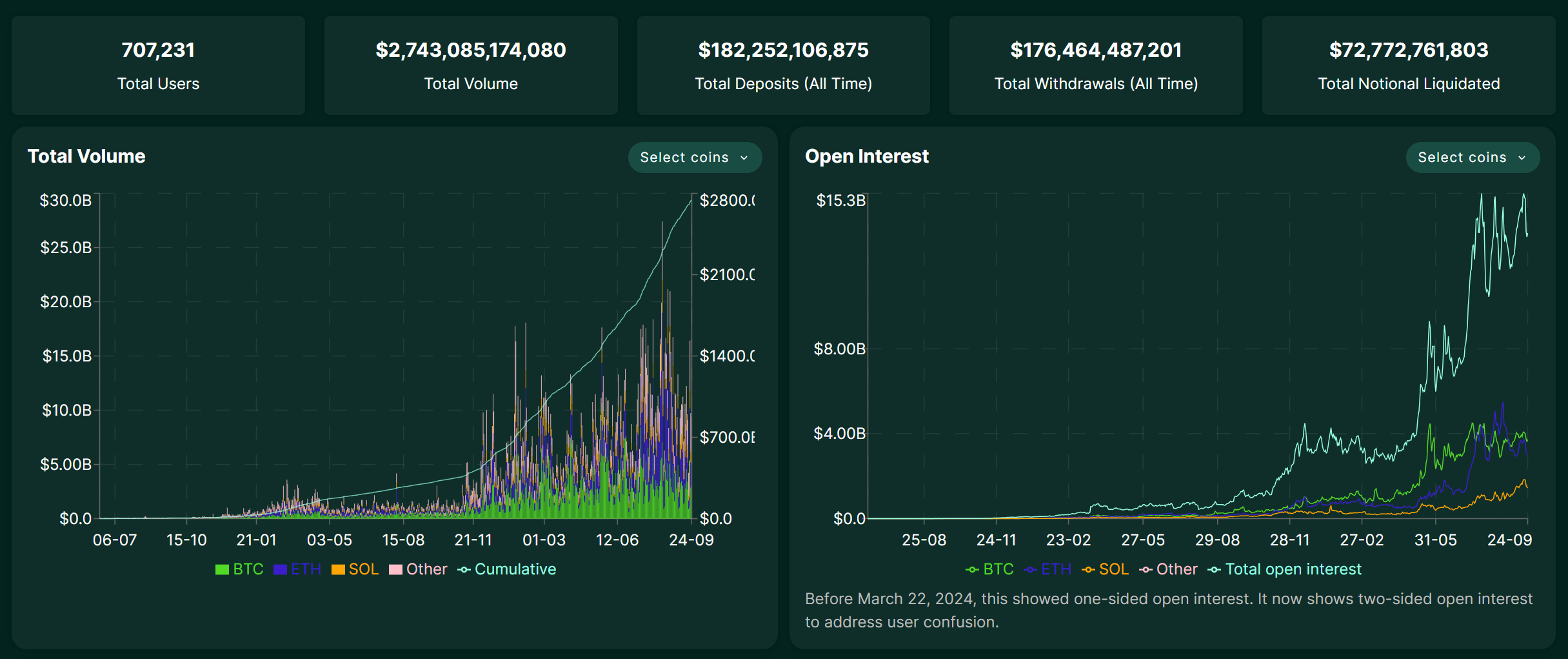

นับตั้งแต่ต้นปีนี้ ปริมาณการซื้อขายรายวันของ Hyperliquid เพิ่มขึ้นอย่างต่อเนื่อง โดยแตะระดับ 2 หมื่นล้านดอลลาร์สหรัฐ ณ เวลาหนึ่ง ณ วันที่ 25 กันยายน 2568 ปริมาณการซื้อขายรวมสะสมได้ทะลุ 2.7 ล้านล้านดอลลาร์สหรัฐ รายได้ของ Hyperliquid ยังสูงกว่า CEX ระดับรองส่วนใหญ่เสียอีก นี่แสดงให้เห็นอย่างชัดเจนว่าความต้องการอนุพันธ์แบบ on-chain ไม่ได้ลดลง แต่กลับขาดรูปแบบผลิตภัณฑ์ที่เหมาะสมกับคุณลักษณะของ DeFi อย่างแท้จริง

ที่มา: Hyperliquid

แน่นอนว่าการเติบโตที่แข็งแกร่งเช่นนี้ได้นำมาซึ่งแรงดึงดูดทางนิเวศวิทยาอย่างรวดเร็ว สงครามการประมูลสิทธิ์การออก USDH ที่ HyperLiquid จัดขึ้นเมื่อเร็วๆ นี้ ซึ่งดึงดูดผู้เล่นรายใหญ่อย่าง Circle, Paxos และ Frax Finance ให้มาแข่งขันกันอย่างเปิดเผย (อ่านเพิ่มเติม: " จากมุมมองของ USDH ของ HyperLiquid ที่กลายเป็นสินค้าโภคภัณฑ์ร้อนแรง: จุดศูนย์กลางของ Stablecoin DeFi อยู่ที่ไหน ") ถือเป็นตัวอย่างที่ดีที่สุด

อย่างไรก็ตาม การจำลองประสบการณ์ CEX เพียงอย่างเดียวไม่ได้หมายความว่า Hyperliquid จะสิ้นสุด ข้อเสนอ HIP-3 ที่เพิ่งผ่านมาได้นำเสนอตลาดสัญญาถาวรที่นักพัฒนาไม่ต้องขออนุญาตบนโครงสร้างพื้นฐานหลัก ก่อนหน้านี้ มีเพียงทีมหลักเท่านั้นที่สามารถจดทะเบียนคู่ซื้อขายได้ แต่ตอนนี้ ผู้ใช้รายใดก็ตามที่เดิมพัน HYPE 1 ล้าน สามารถนำตลาดของตนเองไปใช้งานบนเครือข่ายได้โดยตรง

กล่าวโดยสรุป HIP-3 อนุญาตให้สร้างและจดทะเบียนตลาดอนุพันธ์สำหรับสินทรัพย์ใดๆ บน Hyperliquid ได้โดยไม่ต้องขออนุญาต นับเป็นการทำลายข้อจำกัดของ Perp DEX เดิมอย่างสิ้นเชิง ซึ่งรองรับการซื้อขายเฉพาะสกุลเงินดิจิทัลกระแสหลักเท่านั้น ภายใต้กรอบการทำงานของ HIP-3 เราอาจได้เห็นสิ่งต่อไปนี้บน Hyperliquid ในอนาคต:

- ตลาดหุ้น: ซื้อขายสินทรัพย์ทางการเงินชั้นนำระดับโลก เช่น Tesla (TSLA) และ Apple (AAPL)

- สินค้าโภคภัณฑ์และฟอเร็กซ์: ซื้อขายตราสารทางการเงินแบบดั้งเดิม เช่น ทองคำ (XAU), เงิน (XAG) หรือ Euro/USD

- ตลาดการพยากรณ์: การเดิมพันในเหตุการณ์ต่างๆ เช่น "ธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยในครั้งหน้าหรือไม่" "ราคาขั้นต่ำของ NFT บลูชิปบางตัวจะเป็นเท่าไร" เป็นต้น

สิ่งนี้จะขยายหมวดหมู่สินทรัพย์และฐานผู้ใช้ที่มีศักยภาพของ Hyperliquid ออกไปอย่างไม่ต้องสงสัย และลดขอบเขตระหว่าง DeFi และ TradFi กล่าวอีกนัยหนึ่งคือ ช่วยให้ผู้ใช้ทุกคนสามารถเข้าถึงสินทรัพย์หลักและรูปแบบการเล่นทางการเงินของโลกแบบดั้งเดิมได้แบบกระจายศูนย์และไม่ต้องขออนุญาต

อีกด้านของเหรียญคืออะไร?

อย่างไรก็ตาม แม้ว่าประสิทธิภาพสูงและรูปแบบนวัตกรรมของ Hyperliquid จะน่าตื่นเต้น แต่ก็ยังมีความเสี่ยงที่ไม่อาจละเลยได้ โดยเฉพาะอย่างยิ่งเนื่องจากยังไม่ได้ผ่าน "การทดสอบความเครียด" ของวิกฤตครั้งใหญ่

ปัญหาสะพานข้ามเครือข่าย (cross-chain bridge) เป็นประเด็นสำคัญและเป็นหัวข้อที่มักถูกพูดถึงในชุมชน Hyperliquid เชื่อมต่อกับเมนเน็ตผ่านสะพานข้ามเครือข่ายที่ควบคุมด้วยลายเซ็นหลายรายการแบบ 3/4 ทำให้เกิดโหนดความน่าเชื่อถือแบบรวมศูนย์ หากลายเซ็นเหล่านี้ล้มเหลว ไม่ว่าจะโดยไม่ได้ตั้งใจ (เช่น จากการสูญหายของคีย์ส่วนตัว) หรือโดยเจตนา (เช่น การสมรู้ร่วมคิด) ทรัพย์สินของผู้ใช้ทั้งหมดบนสะพานจะตกอยู่ในอันตรายโดยตรง

ประการที่สอง กลยุทธ์วอลต์มีความเสี่ยง เนื่องจากผลตอบแทนจากวอลต์ HLP ไม่มีการรับประกัน หากกลยุทธ์ของผู้ดูแลสภาพคล่องขาดทุนภายใต้สภาวะตลาดที่กำหนด เงินต้นที่ฝากไว้ในวอลต์ก็จะลดลงเช่นกัน แม้ว่าผู้ใช้จะได้รับผลตอบแทนสูงตามที่คาดหวังไว้ แต่ก็มีความเสี่ยงที่จะล้มเหลวตามกลยุทธ์เช่นกัน

ในฐานะโปรโตคอลแบบออนเชน Hyperliquid ยังเผชิญกับความเสี่ยงด้าน DeFi ทั่วไป เช่น ช่องโหว่ของสัญญาอัจฉริยะ ข้อผิดพลาดในการป้อนราคา Oracle และการชำระบัญชีของผู้ใช้ในการซื้อขาย แบบเลเวอเรจ อันที่จริง ในช่วงไม่กี่เดือนที่ผ่านมา แพลตฟอร์มนี้ต้องเผชิญกับเหตุการณ์การชำระบัญชีในตลาดครั้งใหญ่หลายครั้ง อันเนื่องมาจากการจัดการราคาสกุลเงินขนาดเล็กบางสกุลอย่างไม่เหมาะสม ซึ่งแสดงให้เห็นถึงความจำเป็นในการปรับปรุงการควบคุมความเสี่ยงและการกำกับดูแลตลาด

หากมองอย่างเป็นกลางแล้ว ยังมีอีกประเด็นหนึ่งที่หลายคนยังไม่ได้พิจารณาอย่างเปิดเผย ในฐานะแพลตฟอร์มที่กำลังเติบโตอย่างรวดเร็ว Hyperliquid ยังไม่ผ่านการทดสอบการปฏิบัติตามกฎระเบียบขนาดใหญ่หรือเหตุการณ์ด้านความปลอดภัยที่ร้ายแรง ในช่วงที่แพลตฟอร์มกำลังขยายตัวอย่างรวดเร็ว ความเสี่ยงมักถูกบดบังด้วยรัศมีของการเติบโตอย่างรวดเร็ว

โดยรวมแล้ว เรื่องราวของผู้กระทำความผิด DEX ยังคงไม่จบสิ้น

ไฮเปอร์ลิควิดเป็นเพียงจุดเริ่มต้น การเติบโตอย่างรวดเร็วนี้ไม่เพียงแต่พิสูจน์ให้เห็นถึงความต้องการที่แท้จริงสำหรับอนุพันธ์แบบออนเชนเท่านั้น แต่ยังแสดงให้เห็นถึงความเป็นไปได้ในการก้าวข้ามข้อจำกัดด้านประสิทธิภาพด้วยนวัตกรรมทางสถาปัตยกรรมอีกด้วย HIP-3 ขยายขอบเขตจินตนาการสู่ตลาดหุ้น ทองคำ ตลาดแลกเปลี่ยนเงินตราต่างประเทศ และแม้แต่ตลาดพยากรณ์ ทำให้เส้นแบ่งระหว่าง DeFi และ TradFi พร่าเลือนลงอย่างแท้จริงเป็นครั้งแรก

แม้ว่าผลตอบแทนที่สูงมักจะมาคู่กับความเสี่ยงที่สูง แต่ในมุมมองมหภาค ความน่าสนใจของตลาดอนุพันธ์ DeFi จะไม่จางหายไปจากความเสี่ยงของโครงการเดียว ยังไม่ตัดความเป็นไปได้ที่ในอนาคตจะมีผู้เล่นรายใหม่เข้ามาแทนที่ Hyperliquid/Aster และกลายเป็นผู้นำตลาดอนุพันธ์แบบ on-chain ดังนั้น ตราบใดที่เราเชื่อมั่นในเสน่ห์และจินตนาการของระบบนิเวศ DeFi และตลาดอนุพันธ์ เราก็ควรให้ความสนใจกับผู้เล่นรายใหม่ที่คล้ายคลึงกัน

บางทีหากมองย้อนกลับไปในอีกไม่กี่ปีข้างหน้า นี่อาจเป็นโอกาสทางประวัติศาสตร์ครั้งใหม่